プロパノール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

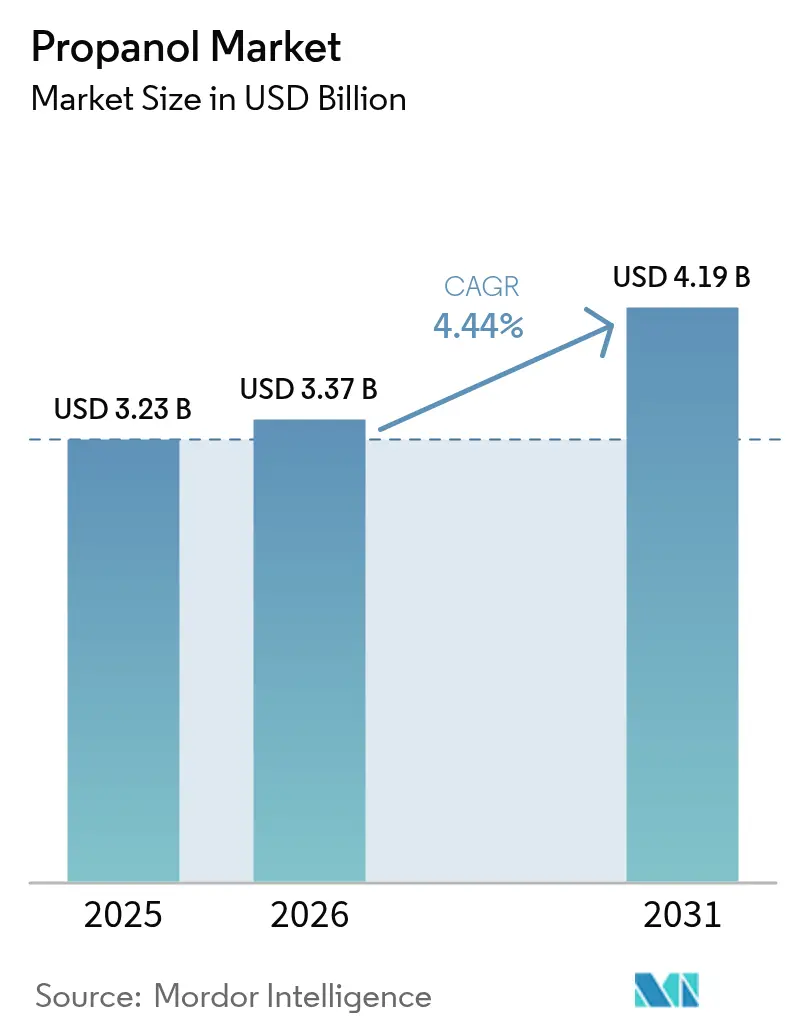

| 市場規模 (2026) | 3.37 十億米ドル |

| 市場規模 (2031) | 4.19 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロパノール市場分析

プロパノール市場規模は、2025年の32億3,000万米ドルから2026年には33億7,000万米ドルへと成長し、2026年~2031年のCAGR 4.44%で2031年までに41億9,000万米ドルに達すると予測されています。半導体洗浄、持続可能な航空燃料経路、および医薬品合成における採用拡大を背景に緩やかな拡大が続いており、規制上の圧力が溶剤処方を再編する中でも成長が見込まれます。5nm以下のチップ製造向け高純度イソプロパノール需要、アジアにおける新たなAPI生産拠点の整備、および北米でのアルコール・トゥ・ジェットプロジェクトが、安定した数量増加を総合的に支えています。原料価格の変動と進化するVOC規制が勢いを抑制する一方、連続オキソアルコール統合への投資と精製技術への投資がメーカーのマージン防衛を支援しています。統合型石油化学プレーヤーはコスト優位性を維持し、バイオベース参入企業はプロパノール市場全体の中で成長ニッチを開拓しています。

主要レポートのポイント

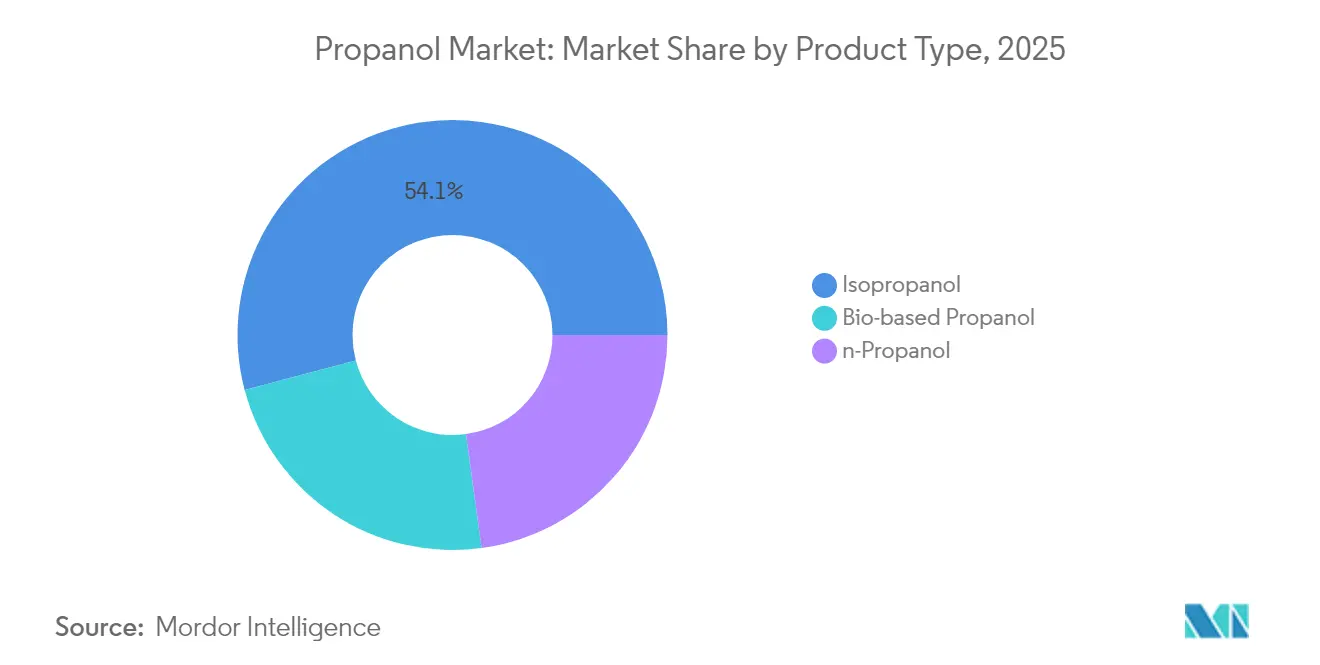

- 製品タイプ別では、イソプロパノールが2025年に54.12%の売上シェアを占めてトップとなり、バイオベースプロパノールは2031年にかけてCAGR 6.55%で拡大する見込みです。

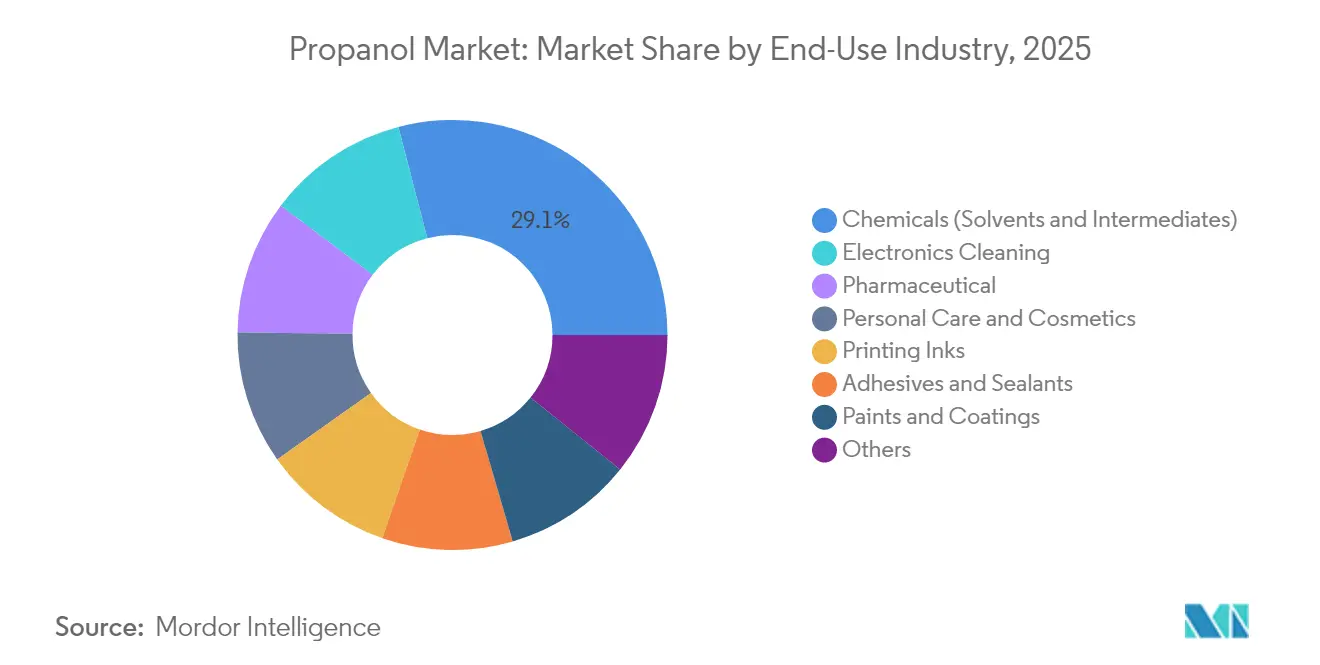

- 最終用途産業別では、化学品セグメントが2025年のプロパノール市場シェアの29.05%を占め、電子機器洗浄は2031年にかけてCAGR 5.82%で拡大しています。

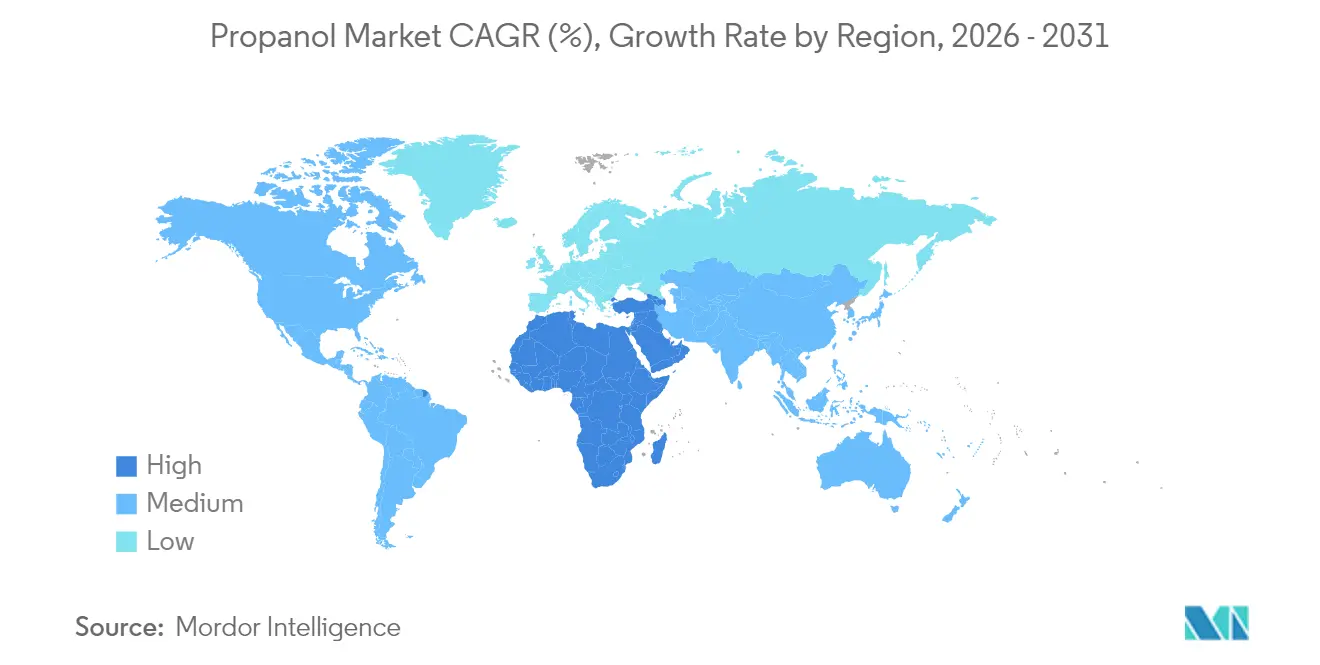

- 地域別では、アジア太平洋が2025年のプロパノール市場の39.85%を占め、中東およびアフリカ地域が予測期間中に最も高い地域別CAGR 6.73%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプロパノール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子機器洗浄における高純度イソプロピルアルコール(IPA)需要 | +1.20% | アジア太平洋および北米に集中した世界規模 | 中期(2~4年) |

| 塗料&コーティングにおける建設主導の溶剤需要 | +0.80% | 世界規模、アジア太平洋および中東で最も強い | 長期(4年以上) |

| アジア太平洋における医薬品API生産の増加 | +0.90% | アジア太平洋が中心、他地域への波及あり | 中期(2~4年) |

| 低炭素航空燃料向けバイオプロパノールの台頭 | +0.70% | 北米および欧州が先行、世界規模で拡大 | 長期(4年以上) |

| 連続オキソアルコール統合によるコスト削減 | +0.50% | 世界規模、特に統合型石油化学コンプレックスにおいて | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子機器洗浄における高純度IPA需要

純度99.999%を超える超高純度イソプロパノールは、先端ノード半導体製造に不可欠なものとなっています。Exxon Mobilは2027年までにこのグレードを供給するためバトンルージュ設備を増強しており、米国のチップメーカーへの安定した国内供給を確保しています。兆分の一レベルの汚染がウェーハ歩留まりを損なう可能性があるため、デバイスメーカーはより高純度の溶剤を指定するようになっています[1]NCBI、「半導体歩留まりに対する超高純度IPAの影響」、ncbi.nlm.nih.gov。電子機器洗浄はその結果、プロパノール市場全体よりも速いペースで成長しており、サプライヤーは製品純度を保証するために追加の蒸留塔、ろ過設備、およびリアルタイム分析装置を導入しています。これにより生じる価格プレミアムが原料価格の変動を部分的に相殺し、統合型メーカーが厳格な顧客監査に対応しながらスプレッドを守ることを可能にしています。

塗料&コーティングにおける建設主導の溶剤需要

アジア太平洋および中東における旺盛な住宅・商業建設が、粘度、オープンタイム、造膜性のバランスをとるためにプロパノール系共溶剤に依存する建築用コーティングの需要を押し上げています。米国および欧州の規制当局はVOC閾値の引き締めを続けており、フラッシュオフ制御のために依然として一定量のプロパノールを必要とする水性システムへの処方転換を促しています。米国環境保護庁はエアゾールコーティングのコンプライアンス期限を2027年1月まで延長し、メーカーが性能を維持しながら製品を再設計するための重要な猶予期間を与えています[2]連邦官報、「エアゾールコーティングコンプライアンスの延長」、federalregister.gov。継続的な溶剤イノベーションにより、コーティングメーカーは排出規制を超えることなく耐久性基準を満たすことができ、プロパノール市場全体での漸進的な消費を支えています。

アジア太平洋における医薬品API生産の増加

インドの生産連動型インセンティブ制度と、インド政府が3兆ルピー(3億6,000万米ドル)の資金を投じて設立した3つのバルク医薬品パークが、主要有効成分の国内合成を促進し、中国からの輸入依存を低下させています。WuXi STAの泰興サイトのような施設にある大型リアクター(2024年に3,773 m³の容量に達した)は、結晶化および抽出工程に高純度プロパノールを必要とします。これらの拡張がプロパノール市場で活動するメーカーの医薬品グレード需要を押し上げ、スループットを安定させる長期契約を促進しています。

低炭素航空燃料向けバイオプロパノールの台頭

アルコール・トゥ・ジェット経路はバイオプロパノールを中間体として使用し、コモディティ溶剤販売よりも高いマージンをもたらす魅力的な引き取り機会を生み出しています。USA BioEnergyはテキサス州に28億米ドルを投資し、年間6,500万ガロンの持続可能な航空燃料を製造する計画です。英国では、プロジェクト・スピードバードが2028年までに同様の経路を商業化するために1,120万ポンドを確保しました。炭素削減義務に直面する航空会社が長期供給契約を締結し、バイオベース参入企業が発酵技術を拡大し再生可能原料への後方統合を進めることを促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プロピレン原料価格の変動 | -1.10% | 世界規模、特に統合型メーカーへの影響が大きい | 短期(2年以内) |

| 溶剤処方に対するより厳格なVOC規制 | -0.60% | 北米および欧州が先行、世界規模で採用 | 中期(2~4年) |

| バイオプロパノール発酵のスケールアップの障壁 | -0.40% | 世界規模、バイオプロパノール投資が集中する地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

溶剤処方に対するより厳格なVOC規制

米国の国家VOC排出基準は、消費者向けおよび商業用コーティングに対する許容限度を引き下げており、2027年1月の期限に対応するための処方変更を強いています[3]EPA、「国家VOC排出基準」、epa.gov。欧州連合でも同様の政策が展開されており、ユーザーは従来の溶剤量を代替または削減することを余儀なくされています。コンプライアンスコスト、追加試験、および認証要件が、従来のコーティング、インキ、接着剤の用途分野における需要成長を鈍化させ、プロパノール市場の潜在力の一部を抑制しています。

バイオプロパノール発酵のスケールアップの障壁

剪断応力、酸素物質移動、および基質阻害が生産性を低下させるため、実験室での収率は工業規模では直線的に換算されないことが多いです。リアクターが100Lを超えて拡大した際に顕著な力価の低下が確認されており、商業規模での代謝効率維持の難しさが浮き彫りになっています。連続発酵はスループットを改善し、最適化された供給を用いた1,3-プロパンジオールの生産速度は3.67 g/L·hに達しましたが、資本集約度が依然として障壁となっています。技術のリスクが低減されるまで、石油化学ルートがプロパノール市場の大部分を供給し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオベース成長の中でのイソプロパノールの優位性

イソプロパノールは2025年のプロパノール市場の54.12%を占め、その迅速な蒸発速度、抗菌効果、および医薬品、パーソナルケア、産業用洗浄に対する多用途の溶解性を活かしています。半導体メーカーは99.999%グレードの供給契約を締結することでこの優位性を強化しており、Exxon Mobilのバトンルージュの新ラインは超高純度バッチへの資本コミットメントを示しています。n-プロパノールは特殊インキや化学中間体においてニッチながら安定した存在感を維持しており、より遅い蒸発速度と独自の反応性を必要とする処方者に恩恵をもたらしています。バイオベースプロパノールはCAGR 6.55%で最も急峻な成長曲線を描いており、持続可能な航空燃料を対象とした政策インセンティブに支えられています。USA BioEnergyの投資は、引き取り契約がスケールアップを支えられるという確信を高め、再生可能エネルギー生産者がより広いプロパノール市場への参入を目指す態勢を整えています。

イソプロパノールの広範なグローバル流通ネットワークと成熟した製造基盤が安定した供給を支えていますが、半導体需要の高まりが物流と品質管理能力に圧力をかけています。メーカーはイオン交換、限外ろ過、および高度なガスクロマトグラフィーを用いて精製設備を更新し、兆分の一レベルの不純物閾値を検証しています。一方、バイオベース生産は発酵生産性の限界と原料供給の変動を克服しなければなりません。予測期間にわたって再生可能グレードの急速な成長がその差を縮めますが、イソプロパノールのプロパノール市場の絶対規模は依然として大きく先行しており、定着した生産資産と顧客の慣れ親しみによる慣性を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

最終用途産業別:電子機器洗浄が成長を牽引

化学品セグメントは、バランスの取れた溶解性と混和性に依存する塗料、樹脂、および抽出プロセスとの広範なインターフェースを通じて、2025年のプロパノール市場シェアの29.05%を維持しました。それにもかかわらず、電子機器洗浄はAIアクセラレーター、5G無線機、および電力効率の高いメモリ向けに工場が容量を追加するにつれてCAGR 5.82%で成長しています。製造業者は縮小する線幅の下でゼロ欠陥目標を追求しており、より厳格な溶剤純度仕様と頻繁な浴交換を促し、体積需要を押し上げています。

医薬品は、インドにおける後発医薬品生産の増加と中国からの製剤輸出を背景に、安定した消費基盤を提供しています。ここでは、プロパノールが精製、結晶化、および洗浄工程を支え、メーカーにとって長期的な引き取り安定性を確保しています。パーソナルケア用途は消毒剤、抗菌ジェル、および香料担体へと多様化を続け、一貫しながらも控えめな数量を追加しています。かつて溶剤の礎石であった塗料およびコーティングは、VOC上限の引き締めにより採用が鈍化しています。しかし、処方変更においても低VOCシステムの粘度プロファイルを管理するためにプロパノールが依然として必要とされており、総量が横ばいになっても関連性を維持しています。新興の持続可能な航空燃料ニッチは、バイオベース分子に差別化された高付加価値の出口を提供し、従来の化学を超えたプロパノール市場の認識を再形成しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に39.85%のシェアでプロパノール市場をリードしています。インドのPLI制度やバルク医薬品パークなどの政府プログラムが、医薬品グレードのプロパノールを消費するAPI合成ラインへの投資を促進しています。中国は世界最大の化学品生産国であり続け、世界生産量の50%のシェアを占め、塗料、インキ、電子機器組立にわたる溶剤需要を牽引しています。高純度需要は、日本および韓国における先端ノード半導体活動によってさらに増幅されており、工場は厳格な汚染閾値を規定しています。東南アジアにおける製油所と化学コンプレックスの統合の進展が、地域の原料供給をさらに安定させています。

北米は成熟しているが回復力のある消費を示しています。米国は2023年に3億4,500万米ドルのプロパノールを輸出し、1億2,800万米ドルを輸入しており、国内自給と特殊グレード要件が共存していることを示しています。Exxon Mobilがルイジアナ州で純度99.999%のイソプロパノールを生産する計画は、国内半導体インセンティブの枠組みと一致しており、輸入高規格材料への依存を低減しています。同時に、USA BioEnergyのテキサス州SAFプロジェクトが地域の再生可能プロパノールのプロファイルを高め、需要の多様化を示しています。

欧州はエネルギー価格と厳格な環境規制によるコスト面の圧力に直面しています。BASFは2023年に売上が21%減少し、産業生産の低迷を象徴していますが、医薬品およびパーソナルケア向けの特殊グレードが収益性の一角を守っています。中東およびアフリカ地域は最も高い将来のCAGR潜在力を持っています。Advanced PetrochemicalとSK Gasはジュバイルにイソプロパノール工場を建設中であり、地域のプロピレン余剰と統合インフラを活用しています。南米は中程度の成長を記録しており、ブラジルのサトウキビ廃棄物とバイオメタンを通じたSAFへの取り組みが将来のバイオプロパノール需要を解放しています。

バリューチェーン分析

プロパノールのバリューチェーンは、上流の石油化学原料、主にプロピレン、およびオキソアルコール製法向けの関連合成ガス/オキソ中間体から始まり、コストと供給量は精製所やクラッカーの稼働率、および地域の物流状況を反映する。バイオベース側では、グリセリンなどの再生可能原料が発酵または触媒法によりプロパノール中間体に変換され、安定したバイオマス由来の原料供給と工業規模でのスケールアップ性能に依存する並行のチェーンが形成される。

中流部門の生産は、プロピレン供給とオキソ合成、精製資産(蒸留、ろ過、オンライン分析)を組み合わせた統合コンプレックスに集中しており、電子機器や医薬品顧客向けの溶剤グレードおよび高純度グレードを製造している。下流の流通チャネルでは、プロパノールはバルクターミナルおよびドラム缶/IBC包装を通じて化学品ディストリビューターに、また塗料、インク、医薬品、電子機器製造工場との直接契約を通じて流通している。その結果、グレード認証、超高純度IPAの汚染管理、そして急な原料供給の混乱が、配送実績をますます左右するようになっている。これには、医薬品チェーンの供給安定化のため、主要IPA生産者(DFPCLを含む)へのプロパン/プロピレン流の再配分を行った2026年4月のインド政府の措置も含まれる。

競争環境

プロパノール市場は適度に集約されています。BASF、Dow、ExxonMobilは統合型スチームクラッカー、アセトン誘導体、および下流の特殊ラインを活用してコストを管理し品質を保証しています。原料価格の変動は、自社プロピレン流を持たない小規模メーカーに不均衡な圧力をかけています。ExxonMobilのバトンルージュ増強は、半導体歩留まりを対象とした超高純度セグメントへの競争移行を示しています。大手企業はまた、スループットを向上させエネルギー強度を低下させる連続オキソアルコールリアクターの試験を行っており、規模の優位性を強化しています。

持続可能性は差別化の境界線です。LanzaJetのアルコール・トゥ・ジェット技術は、再生可能航空燃料のファーストムーバーとしての地位を確立し、数量を確保しマージンの可視性を提供する引き取り契約について航空会社と協力しています。石油化学の既存プレーヤーは、バイオプロピルアルコールのパイロットや既存クラッカーコンプレックス内での共処理イニシアチブを発表することで対応しています。戦略的パートナーシップは、エンドカスタマーが求めるスコープ3目標に沿った炭素回収、再生可能水素、および循環原料にますます焦点を当てています。

技術ライセンスと地理的拡大が競争上の動きを補完しています。アジア太平洋の成長がエンドカスタマー近くの受託製造業者とのパートナーシップを促進し、純度偏差への迅速な対応と物流チェーンの短縮を可能にしています。精製、リアルタイム分析、および発酵株に関する知的財産が、進化するプロパノール市場における交渉力と長期的な関連性の確保において中心的な役割を果たしています。

プロパノール産業リーダー

BASF SE

Dow

Eastman Chemical Company

Exxon Mobil Corporation

LyondellBasell Industries N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、プロパノール、n-プロパノール誘導体、および隣接するオキソチェーン全体で生産の柔軟性を高める資産のアップグレードと統合措置に集中しており、同時に既存拠点のカーボンプロファイルの改善にもつながっている。OXEAが2026年7月に発表した、テキサス州ベイシティでの大規模拡張に関する最終投資決定は、CO2再循環技術を用いた新規オンサイト合成ガスユニットに関するAir Liquideとの長期合成ガス供給契約(現場準備は2026年第3四半期に予定、完成は2028年末まで)とともに、上流・ユーティリティ統合を通じてプロパノールおよびブタノール生産の増加を支えることを目的としたブラウンフィールド投資を示している。

第二の機会は、階層化された用途特化型の供給に関連しており、高純度溶剤の需要(特に半導体洗浄)と医薬品グレード要件が、コモディティ溶剤の流通と比較して追加の精製、品質保証、専用物流を促している。先端ノード電子機器からの特殊グレード需要と、アジアにおける政策連動型の医薬品拠点拡大(例えば、レポートの文脈で参照されるインドのPLIに関連したAPI生産能力の拡大)が組み合わさることで、信頼性とコンプライアンスを優先する契約構造が支えられている。一方、航空燃料向けのバイオベース製法は、生産者が原料のトレーサビリティおよび製造プロセスの排出管理によって差別化を図ることができる、プロピレン連動型の経済性のみで競争するよりも高付加価値な販路を提供している。

最近の業界動向

- 2026年7月:OXEAは、テキサス州ベイシティ拠点における大規模生産能力拡張に関する最終投資決定を確定し、プロピオンアルデヒド生産能力を増強してプロパノールおよびブタノール生産の増加を可能にした。同社はまた、CO2再循環技術を用いた新規オンサイト合成ガスユニットについて、Air Liquideとの長期合成ガス供給契約を締結し、現場準備は2026年第3四半期に予定され、完成は2028年末を目標としている。これにより、北米の主要オキソプラットフォームにおける統合された原料・ユーティリティの強靭性が強化され、下流のプロパノール利用者への供給可用性が支えられる。

- 2026年3月:イーストマン・ケミカル・カンパニーは、北米およびラテンアメリカにおけるイーストマンN-プロピルアルコールのオフリスト価格の引き上げを発表し、2026年3月17日付で適用開始とした。この発表は、オキソアルコールチェーンにおける継続的なコストおよび供給の引き締め管理を反映しており、上流原料や操業条件に関連する変動性の一部を反映している。インク、塗料、中間体のバイヤーにとっては、確保された契約や適格な代替調達先の価値を再認識させるものである。

- 2024年6月:Moeveは、スペイン初のイソプロピルアルコール工場の建設を開始し、80,000トンの生産能力を目指し、投資額は7,500万ユーロと発表された。地域のIPA生産能力の構築は、欧州の供給多様化を支え、溶剤および消毒剤用途での輸入依存を低減する。また、このプロジェクトは、下流利用者が品質・コンプライアンス要件を厳格化する中で、より高スペックなグレードの現地供給を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、n-プロパノール、イソプロパノール、およびバイオベースプロパノールを含む、産業用・商業用途で販売されるプロパノールの価値を対象としている。市場規模は、溶剤、化学中間体、洗浄用途などの主要な下流用途からの需要を追跡し、主要地域全体で見解を構築している。

範囲の除外事項:本モデルは、価格が付された市場販売ではない工場内転送を除外しており、また、プロパノールが微量成分に過ぎない下流の完成品も除外している。

セグメンテーション概要

- 製品タイプ別

- n-プロパノール

- イソプロパノール

- バイオベースプロパノール

- 最終用途産業別

- 医薬品

- 化学品(溶剤および中間体)

- パーソナルケアおよび化粧品

- 印刷インキ

- 塗料およびコーティング

- 電子機器洗浄

- 接着剤およびシーラント

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- 中東およびアフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基礎モデルの構造を構築し、生産、貿易、および最終用途需要に関する現実的な範囲を設定するために用いられた。米国エネルギー情報局(EIA)、米国国際貿易委員会(USITC)の貿易統計、UN Comtrade、および溶剤需要に影響を及ぼす可能性のあるVOC関連規則に関する米国EPAの公表資料などの公的資料を参照した。

これと並行して、企業の年次報告書、投資家向け説明資料、および査読付き化学・プロセス関連学術誌の技術論文を確認し、プロパノールがどのように生産され、どこで消費されているかを確認した。特許データベースおよび輸出入の出荷レベルデータベースも、公開情報が限られている場合に、生産能力の追加、プラントの再稼働、および貿易ルートの変化を裏付けるために選択的に使用された。ここに記載されている資料は例示的なものであり、データ収集、相互確認、および明確化のために追加の公的資料も参照された。

一次インタビューおよび調査

一次インタビューは、価格設定の論理、製品構成、そして溶剤、中間体、電子機器洗浄における実際の需要配分の検証に重点を置いた。これらの構成要素は地域によって異なる動きを示すためである。APAC、EMEA、およびアメリカ地域にわたる生産者、ディストリビューター、大手最終利用者と対話し、稼働率、典型的な契約期間、およびバイオベース量が日常の報告でどのように計上されているかについてのギャップを補うため、追加質問を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):13% | APAC:49% |

| ミッドティア:58% | 機能別/事業部門リーダー:29% | EMEA:29% |

| 小規模プレーヤー:16% | マネージャー:58% | アメリカ:22% |

市場規模算定と予測

基礎となる市場規模算定は、生産能力の指標、貿易フロー、および下流消費指標を組み合わせて地域需要を再構築し、観測された価格帯を用いて価値に変換する、トップダウン型の再構成から始まる。実用的な結果を維持するため、主要な最終用途への供給業者の出荷量をサンプリングし、推定される数量と平均販売価格を確認するなど、選択的なボトムアップ推計によりこの見解を裏付ける。両方の見解が一致しない場合は、地域および製品構成により良く合致する指標に基づいて調整を行う。

この市場における主要な変数には、n-プロパノールとイソプロパノールの比率、溶剤および化学中間体に関連する需要の割合、そして純度要件が価格に影響を与えうる電子機器洗浄からの需要が含まれる。また、発表された生産能力の追加および再稼働、主要貿易地域による輸出入の動向、スポット価格に対する典型的な契約価格の傾向などの指標も追跡した。これらは年間の価値の推移を形成する要因である。予測にあたっては、原料およびエネルギーコストの異なる経路を反映するシナリオ分析を実施し、最終利用者が数量の回復をどのように予想し、価格がどれほど早く正常化する可能性があるかに関する一次情報のフィードバックを踏まえて、優先されるケースを選定した。直接的な数量の可視性が弱い場合は、貿易パターンに基づく代替の配分でギャップを補い、インタビューに基づく稼働率およびチャネルの確認によりこれを検証した。

データ検証と更新サイクル

検証は、数値を実際の市場の動きと整合させるためのいくつかの確認を通じて行われた。モデルの出力結果は、地域の貿易総額、生産能力の変動の時系列、および既知の最終用途需要の傾向を含む独立した指標と比較され、異常な変動が見られた場合は、それらの入力の文脈において要因が明確に説明されるまで再検討された。

最終承認の前に、内部の整合性確認から始まり、価格帯や製品構成といった主要な前提条件についてのアナリストによるレビュー、そして最終確認の際に大きな不一致が見つかった場合の再確認トリガーという段階を経て、作業内容が見直される。本レポートは毎年更新され、大規模な生産能力の変化や原料関連価格の急激な変動など、重要な事象が発生した場合には中間更新が行われる。提出直前には、最終見解が特定の入力データにまで遡って確認できるよう、最終確認が実施される。

Mordor Intelligenceのプロパノール市場規模と他の公表推定値との比較

公表されているプロパノール市場の推定値は、何を集計対象とするか、価格をどのように平均化するか、そしてどの年を基準年として扱うかについて、著者間で必ずしも一致しないため、大きく異なることがある。また、ある調査が生産能力に関する発表に重点を置く一方で、別の調査は確認済みの消費指標を重視するといった違いも見られる。

一部の外部の数値は、隣接するアルコール価値プールを混在させたり、純度や最終用途の違いを反映しない単一の世界価格曲線を適用したりすることで、より広範な枠組みを取っている。Mordor Intelligenceでは、総額はn-プロパノール、イソプロパノール、およびバイオベースプロパノールの販売に限定され、価格は貿易動向および一次チャネルからのフィードバックと照合された地域レベルの価格帯を用いて設定されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.37 B (2026) | |

| グローバルコンサルティング会社A | USD 3.83 B (2025) | より早い基準年とより広範な製品枠組みを用いており、最終用途にわたる平均化された価格設定の前提に依拠することで、地域間の価格差を圧縮する可能性がある。 |

| 業界出版社B | USD 3.22 B (2024) | 報告された売上集計値と保守的な成長設定に依拠する傾向があり、製品構成や純度に基づく価格設定が地域間でどのように調整されているかが明確に示されていない。 |

この表を見ると、その差異は主に対象範囲の広さ、価格設定の論理、および見出しとなる数値の基準年の選択によって説明される。数量を生産および貿易指標に結び付け、その上で一次確認を通じて価格帯を検証することにより、この推定値は透明性と再現性を保ち、時間の経過に伴う実際の市場の動きとの整合をより容易にしている。

レポートで回答される主要な質問

プロパノール市場の現在の規模はどのくらいですか?

プロパノール市場は2026年に37億米ドルと評価されており、2031年までに41億9,000万米ドルに達すると予測されています。

プロパノール市場でどの製品セグメントが優位を占めていますか?

イソプロパノールが2025年に54.12%の売上シェアでトップとなっており、医薬品、パーソナルケア、産業用洗浄用途における多用途性が牽引しています。

電子機器洗浄がプロパノールの最も急成長する最終用途となっている理由は何ですか?

先端ノード半導体製造では、粒子汚染を防ぐために超高純度イソプロパノールが必要とされており、セグメントの成長をCAGR 5.82%で押し上げています。

プロピレン価格の変動はプロパノールメーカーにどのような影響を与えていますか?

原料コストの変動が独立系メーカーのマージンを圧迫しており、自社クラッカーからプロピレンを確保できる統合型石油化学プレーヤーが有利な立場にあります。

バイオプロパノールは持続可能な航空燃料においてどのような役割を果たしていますか?

バイオプロパノールはアルコール・トゥ・ジェット経路における主要な中間体として機能しており、USA BioEnergyのテキサス州施設などのプロジェクトが低炭素燃料戦略における新興の重要性を示しています。

最も強い成長見通しを持つ地域はどこですか?

中東およびアフリカ地域は、サウジアラビアにおける新たなイソプロパノール生産能力が豊富なプロピレンと高まる地域需要を活用することで、最も高いCAGRが見込まれています。

最終更新日: