UV LED市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.32 十億米ドル |

| 市場規模 (2031) | 5.66 十億米ドル |

| 成長率 (2026 - 2031) | 19.52% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

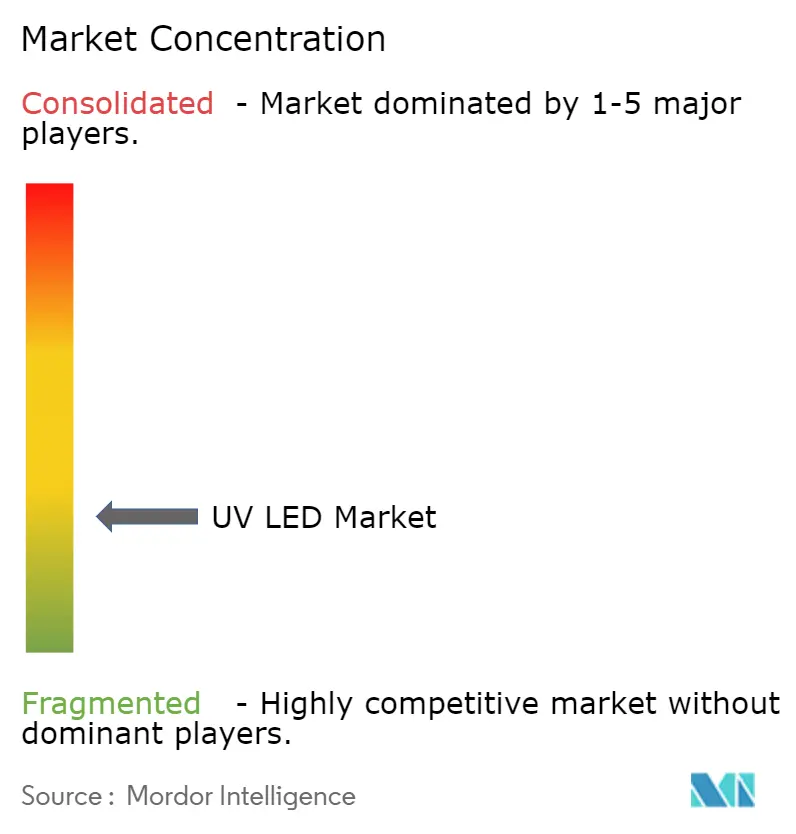

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUV LED市場分析

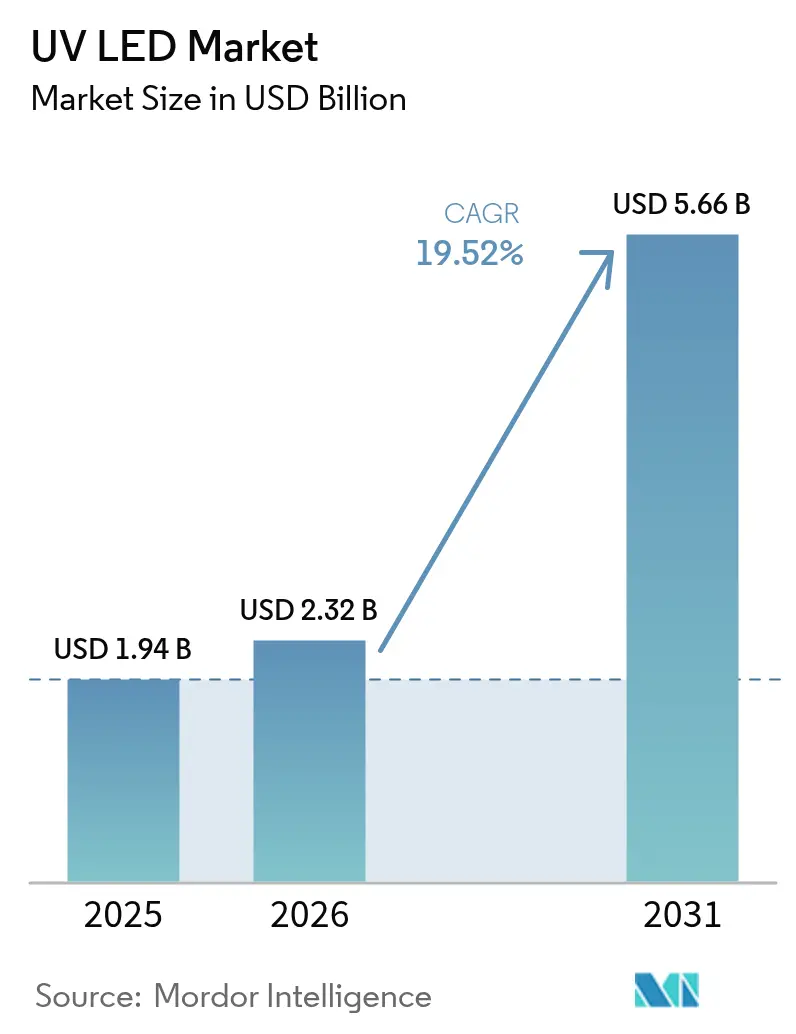

2026年のUV LED市場規模は23億2,000万米ドルと推定され、2025年の19億4,000万米ドルから成長し、2031年には56億6,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率19.52%で成長します。成長は、世界的な水銀ランプ禁止、エネルギー効率の高い硬化ソリューションへの需要急増、チップ量子効率の急速な向上によって牽引されています。ミナマタ条約、EU RoHS、カナダの水銀規制に基づく規制スケジュールが2027年〜2025年に収束し、エンドユーザーをUV LED採用へと押し進めています。[1]Rebekah Mullaney、「蛍光灯の終焉」、Buildings、buildings.com、 Opsytec、「RoHSとUVランプ – 現行規制」、opsytec.com AlGaNエピタキシー、フリップチップ構造、熱管理における並行した進歩により、深紫外線デバイスの外部量子効率は250 mAで9.19%まで向上し、従来の水銀ランプとの性能差が縮まっています。[2]Hao Xuら、「高出力深紫外線LEDの性能向上」、Optics Express、optica.org 印刷、包装、水処理における強力な代替需要が、2030年までのサプライヤー収益の視認性を高めています。

主要レポートのポイント

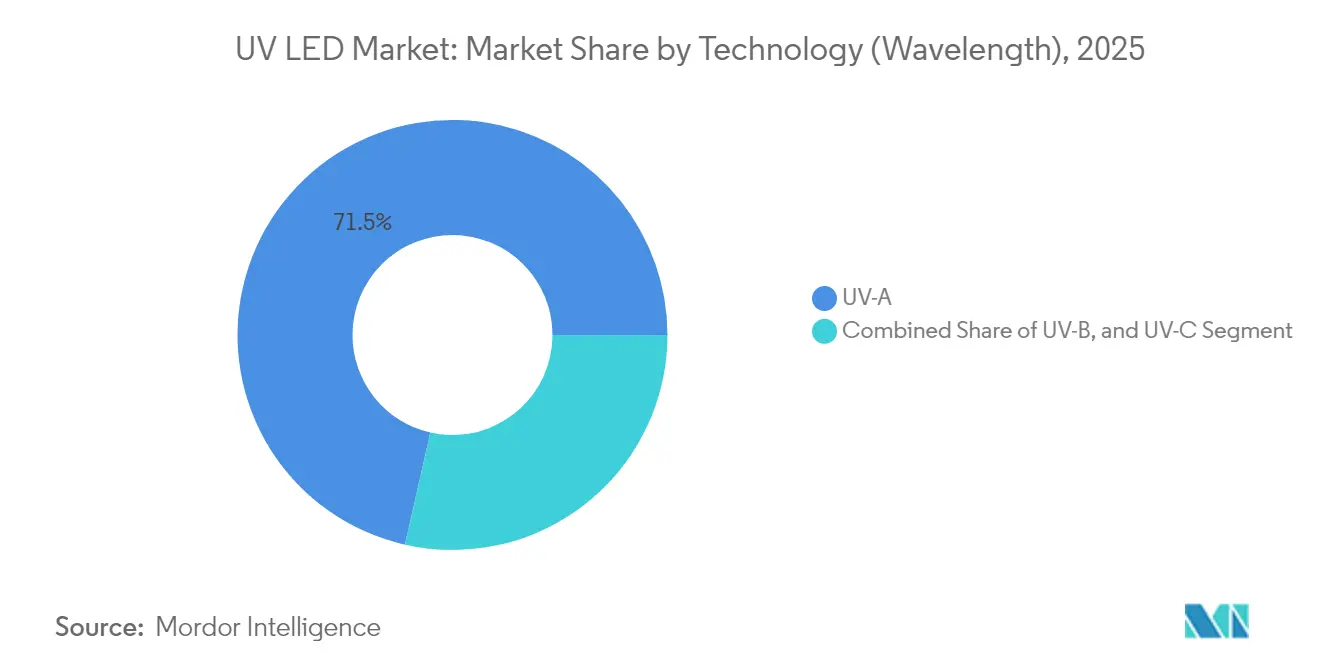

- 技術別では、UV-Aが2025年に71.45%の収益シェアを占め、UV-Cは2031年にかけて21.62%の年平均成長率で拡大する見込みです。

- 製品別では、モジュールが2025年のUV LED市場シェアの41.35%をリードし、チップは2031年にかけて22.85%の年平均成長率で成長する見通しです。

- 出力クラス別では、低出力(10 mW未満)デバイスが2025年のUV LED市場規模の56.40%を占めましたが、高出力(100 mW超)デバイスは2026年〜2031年にかけて23.18%の年平均成長率で上昇します。

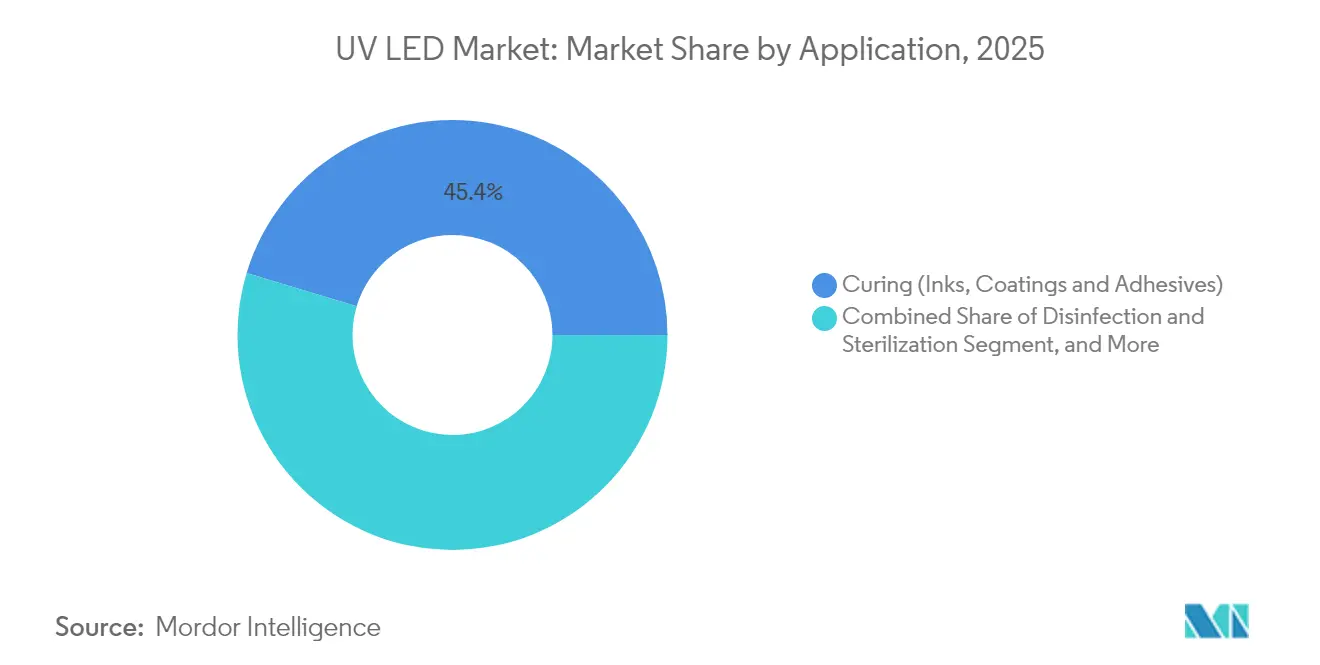

- 用途別では、硬化が2025年に45.35%のシェアを占め、消毒・滅菌が20.75%の年平均成長率で最も速い成長を示しています。

- エンドユーザー別では、印刷・包装が2025年のUV LED市場規模の29.45%を占め、ヘルスケア・ライフサイエンスは24.32%の年平均成長率で拡大します。

- 地域別では、アジア太平洋が2025年に54.30%の地域シェアを維持し、中東・アフリカ地域は20.05%の年平均成長率で成長する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

UV LED市場のドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUおよびカリフォルニア州における厳格な水銀ランプ段階的廃止政策がUV LED採用を加速 | +5.3% | 欧州連合、北米(特にカリフォルニア州)、グローバルへの波及 | 中期(2〜4年) |

| 新型コロナウイルス感染症後のアジア全域における使用時点水消毒需要の急増 | +4.2% | アジア太平洋(主に中国、インド、東南アジア) | 短期(2年以内) |

| 食品安全コンプライアンスのためのフレキシブル包装における低マイグレーションUV LEDインクへの急速な移行 | +3.8% | 欧州、北米、アジア太平洋への採用拡大 | 中期(2〜4年) |

| 欧州におけるエネルギー価格インフレが低出力UV LED硬化ラインを優位に | +2.9% | 欧州連合、英国 | 短期(2年以内) |

| ミニLEDバックライトロードマップが半導体ファブにおける深紫外線検査ツール採用を促進 | +2.1% | アジア太平洋(台湾、韓国、日本)、北米 | 中期(2〜4年) |

| 空港・病院における有人空間の空気殺菌のためのファーUVC(222 nm)の受容拡大 | +3.5% | 北米、欧州、中東での新興採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な水銀ランプ段階的廃止政策がUV LED採用を加速

世界的な規制が照明における水銀源を排除しつつあります。ミナマタ条約は147の署名国を2027年の蛍光灯廃止に向けて整合させました。EU RoHS指令はすでにランプ1本あたりの水銀含有量を5 mgに制限しており、2027年以降の全面禁止が予定されています。カナダの2025年規則もこの方向性を反映しています。ユーザーが移行するにつれ、印刷ラインでは水銀ランプを固体素子アレイに交換した後、エネルギー使用量が85%削減されたと報告されています。UV LED機器を事前認定したベンダーは、長期的な改修契約を確保しています。

アジア全域における使用時点水消毒需要の急増

急速な都市化がインド、インドネシア、沿岸部の中国における中央水道網に負荷をかけています。ノルウェーでのフィールドトライアルでは、LEDリアクターを使用して545 m³/日で大腸菌を3桁除去することが実証され、自治体規模の流量に対する技術の実行可能性が検証されました。コンパクトなフォームファクターにより、UV-Cエミッターを家庭用ディスペンサー、小規模工場、農村クリニックに組み込むことが可能です。アジアの機器メーカーは、太陽光マイクログリッドで動作する統合モジュールを拡大し、オフグリッドの水安全展開を加速しています。

フレキシブル包装における低マイグレーションUV LEDインクへの急速な移行

食品接触包装は化学物質移行に関するより厳しい制限に直面しています。低マイグレーションUV LEDインクはこれらの閾値を満たしながら、室温で即座に硬化します。狭いUV-A出力により基材加熱が抑制され、薄膜やバイオベースプラスチックへの印刷が可能になります。LEDラインにアップグレードしたコンバーターは、電力消費量が30〜70%削減され、換気コストも低減されたと報告しています。リサイクル可能なモノマテリアルパウチを採用するブランドは、自主的なサステナビリティスコアカードを満たすためにLED硬化層を指定するようになっています。

低出力UV LED硬化ラインを優位にするエネルギー価格インフレ

欧州の電力価格は依然として不安定であり、ジョブ間で温度を維持しなければならない水銀ランプ式プレスの運用コストを押し上げています。UV LEDはウォームアップアイドリングを排除し、冷却空気負荷を低減します。典型的なナローウェブフレキソプレスは、転換後に年間50 MWhを節約します。回収期間は2024年に18ヶ月に短縮され、EU環境投資スキームの下での資金調達が容易になっています。炭素課税リスクに直面するSMEコンバーターの間で、改修キットへの需要が急増しています。

UV LED市場の抑制要因影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AlGaNベースUVCチップの量子効率の上限(5%未満)が高出力用途を制限 | -3.2% | グローバル、特に北米と欧州への影響 | 中期(2〜4年) |

| 北米における新規参入者のコスト障壁を高めるロイヤルティ負荷の重い知的財産環境 | -2.5% | 北米、欧州への波及効果 | 短期(2年以内) |

| 産業用硬化ラインにおける高密度UV LEDアレイの熱管理の課題 | -1.8% | グローバル、アジア太平洋製造ハブへの影響が大きい | 中期(2〜4年) |

| 新興経済国における自治体水道プロジェクトを遅延させる遅い認証サイクル(NSF/ANSI 55-2022) | -2.1% | アジア太平洋、中東、アフリカ、南米の新興経済国 | 短期(2年以内 |

| 情報源: Mordor Intelligence | |||

高出力用途を制限する量子効率の上限

280 nm以下の深紫外線LEDは通常、壁面プラグ効率が5%未満であり、低圧水銀ランプの20〜30%をはるかに下回ります。[3]Nichia、「低圧殺菌水銀ランプの代替技術」、nichia.comキロワット規模の出力を必要とする水道事業者は大型LEDアレイを導入しなければならず、設備投資コストが膨らみます。現在の研究は、正孔注入と光取り出しを改善するための量子ドット、超格子、透明基板に焦点を当てています。AlGaN超格子設計により35 mWでEQEが8.6%まで向上しましたが、そのような性能での量産はまだ数年先です。

コスト障壁を高めるロイヤルティ負荷の重い知的財産環境

垂直チップ構造、フリップチップボンディング、短周期超格子をカバーする基本特許は、少数の既存企業が保有しています。新規参入者はLEDモジュール価格に10〜15%を加算する可能性のある多層ライセンス料を支払います。一部のサプライヤーは代替エピタキシャルスタックを採用することで障壁を回避していますが、訴訟リスクは依然として北米のベンチャー支援の挑戦者を阻んでいます。米国CHIPS法に基づく公的資金は可視光LEDとパワーデバイスを優先しており、深紫外線プログラムは比較的支援が不足しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

UV LED市場セグメント分析

技術(波長)別:

UV-Cの成長が消毒を再定義UV-Aシステムは2025年に71.45%の収益シェアを保持し、グラフィックアーツ硬化および偽造品検出における優位性を維持しました。しかしUV-Cは、ヘルスケアおよび自治体ユーザーが水銀フリーの殺菌ソリューションを導入するにつれ、21.62%の年平均成長率が見込まれます。ams OSRAMのOSLON™ UV 3535は265 nmで115 mWを供給し、20,000時間の寿命を持ち、信頼性の高い水・空気リアクターの重要なマイルストーンとなっています。UV-Bニッチは光線療法と農業光形態形成に対応し、特化した需要を開拓しています。

採用の動態は地域によって異なります。欧州は食品加工パイプラインで255〜275 nmエミッターを標準化しており、日本は皮膚科向けに308 nm UV-Bを探求しています。量子効率の向上が続くにつれ、医療用空気殺菌を対象とするUV-CモジュールのUV LED市場規模は、2030年までにセクター平均の2倍の速度で成長すると予測されます。ファーUVC 222 nmエキシマーエミッターの突破口は、有人空間の継続的な消毒を人体に安全な形で実現し、ユースケースの境界をさらに広げることが期待されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品・フォームファクター別:

チップが小型化を牽引モジュールは統合の容易さから2025年収益の最大41.35%を維持しました。しかしチップは、消費者向けデバイスや実験機器向けカスタム光学エンジンへの需要を反映し、22.85%の年平均成長率を記録する見込みです。GaN-on-SiC基板は熱抵抗を低減し、2025年のプロトタイプでチップレベルの出力100 mWを実現しています。ランプサブセグメントは改修ソケットに対応していますが、アレイが普及するにつれて徐々に数量が減少しています。

超小型チップは新興バイオセンサーやラボオンチップデバイスを支えています。研究者は90 nmの寸法で20% EQEを持つナノスケールペロブスカイトLEDを実証しています。パッケージングがセラミックから成形複合材料に移行するにつれ、ミリワットあたりの中央コストが低下し、携帯型殺菌ガジェット全体での設計採用が促進されています。その結果、チップレベル販売のUV LED市場シェアは2031年までに34.20%に上昇すると予測されます。

出力別:

高出力クラスが障壁を突破低出力エミッター(10 mW未満)は、多くの硬化ラインやセンシングデバイスが適度なフラックスを必要とするため、2025年に56.40%の収益を占めました。高出力ブラケット(100 mW超)は、熱抵抗を大幅に削減するフリップチップ設計に牽引され、23.18%の年平均成長率で最も速く成長します。Violumasは3-PADアーキテクチャを使用して265 nmで13,000時間の寿命を達成し、産業用リアクターの改修を可能にしました。中出力デバイス(10〜100 mW)は実験室とコンパクト空気清浄機市場を橋渡しします。

冷却技術革新が引き続き核心です。傾斜側壁と断続メサにより、250 mAでEQEが9.19%、WPEが7.13%に向上し、大容量リアクター向けの小型アレイが実現しました。信頼性データが蓄積されるにつれ、水道事業者は改修サイクル中に水銀バンクをLEDパネルに置き換えることを期待しています。その移行だけで、2025年から2030年の間に高出力アレイのUV LED市場規模が3倍になる可能性があります。

用途別:

消毒の勢いが加速硬化は2025年に45.35%のシェアを維持し、即時オン/オフと水銀ランプ比85%のエネルギー削減で評価されています。パンデミックによりUVベースの衛生への認識が高まり、消毒・滅菌は現在20.75%の年平均成長率を示しています。UV-C LEDは養殖業においてサルモニド病原体に対して有効であることが証明され、産業的な適用範囲が広がっています。センシング・計測は、分析的な信号対雑音比を高める安定した狭帯域スペクトルから恩恵を受けています。

園芸試験では、短パルスUV-Bが薬用植物のフラボノイドプロファイルを改善し、プレミアム作物の機会を開くことが明らかになっています。偽造品検出、医療光線療法、3Dプリンティング、マイクロリソグラフィーがアドレス可能なベースを深めています。これらのニッチが合わさって収益を多様化し、セクター固有の減速に対するUV LED市場の回復力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

ヘルスケアが成長エンジンとして台頭印刷・包装はフレキソ印刷プレスの広範な改修により、2025年に29.45%の収益シェアで優位を占めました。ヘルスケア・ライフサイエンスは、病院が上部空気UV-C設備を設置し、製薬工場がLEDベースの表面除染を採用するにつれ、24.32%の年平均成長率を記録します。光線力学的治療などのUVガイド療法も貢献しています。

電子機器ファブはマイクロLEDバックプレーンの歩留まり管理のために深紫外線検査ライトを導入し、水道事業者は1.0 MGD以上のスループットを持つLEDリアクターを試験しています。自動車ラインはUV-A LEDの下で耐傷性コーティングを硬化させ、サイクルタイムを大幅に短縮しています。住宅・商業施設はHVACダクトにUV-C空気モジュールを統合し、室内空気質の基準を引き上げています。このような多産業での採用が、UV LED産業が持続的な二桁成長を享受している理由を裏付けています。

地域分析

アジア太平洋地域のUV LED市場

アジア太平洋地域は2025年のUV LED市場収益において54.30%という圧倒的なシェアを占めた。中国の自給自足推進により、現地のエピタキシーサプライヤーおよび自社デバイスパッケージングラインが生まれている。日本と韓国は高精度製造のノウハウを加え、台湾はディープUVチップ向け窒化ガリウム基板に特化している。増大する公衆衛生予算が大都市圏におけるUVベースの水・空気浄化への需要を促進し、地域の優位性を確固たるものにしている。

北米および欧州のUV LED市場

北米は第2位に位置する。カリフォルニア州における水銀ランプの段階的廃止加速と、国内チップ生産能力に対する連邦資金の投入が、ヘルスケアおよび先進製造分野での普及を引している。しかし、密集した特許の壁と高い人件費が拡大ペースを抑制している。欧州はエネルギー効率規制に後押しされ、北米に僅差で続いている。エコデザイン規則は、2030年までに設置済みランプの96%がLEDになると予測しており、UVソリューションにとって好環境を生み出している。

中東・アフリカおよび南米のUV LED市場

中東・アフリカは最も成長が速い地域であり、海水淡水化プラントや新設病院がLEDリアクターを導入するなか、20.05%のCAGRを示している。湾岸諸国は水銀フリー照明を規定するスマートシティプログラムに資金を投じている。南米では飲料ボトリングおよび水産養殖において勢いが見られるが、認証サイクルの影響で自治体の水道プロジェクトは進が遅い。すべての地域において、規制と技術成熟が同時進行することで、UV LED市場は収束的な上昇軌道を維持している。

競合状況

産業集中度は中程度です。ams OSRAM、Nichia、Seoul Viosys、Signifyは大規模な特許ポートフォリオとウェーハレベルの生産能力を組み合わせ、グローバル出荷量の大部分を占めています。ams OSRAMは2025年に1億ユーロを超えるフリーキャッシュフローを達成し、財務的な回復力を示しました。Nichiaは深紫外線チップ性能でリードし、Seoul Viosysは垂直統合を活用してシステムレベルのコストを低減しています。

専門企業がニッチを開拓しています。CrayoNanoはAlGaNナノワイヤーとグラフェン基板を組み合わせて低駆動電流での効率を高め、携帯型殺菌を対象としています。Silanna UVは特定の既存特許を回避する短周期超格子デバイスを商業化しています。KyoceraやDr. Hönleなどの機器メーカーは独自の空冷アレイをモジュール式硬化システムに統合し、顧客の段取り替え時間を短縮しています。用途の多様性が広がるにつれ、LEDサプライヤー、光学企業、システムインテグレーター間のパートナーシップが強化されています。

ホワイトスペースの機会はスマートで接続された消毒エコシステムにあります。UV LEDとセンサーを組み合わせることで、閉ループ強度制御と使用状況分析が可能になります。クラウド接続モジュールは、食品や製薬工場での監査コンプライアンスのための線量データを報告できます。UV LED市場が主流に向けて拡大するにつれ、バリューチェーン全体での戦略的提携がリーダーシップポジションを決定する可能性が高いです。

UV LED産業リーダー

Lumileds Holding BV

Koninklijke Philips NV

NKFG Corporation

Hongli Zhihui Group

Seoul Viosys Co. Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げたUV LED市場企業

- ams OSRAM AG

- Signify N.V.

- Nichia Corporation

- Seoul Viosys Co., Ltd.

- Crystal IS Inc. (Asahi Kasei)

- Lumileds Holding B.V.

- Nikkiso Co., Ltd. (UV Business)

- LG Innotek Co., Ltd.

- LITE-ON Technology Corp.

- Honlitronics (Hongli Zhihui Group)

- Stanley Electric Co., Ltd.

- SemiLEDs Corporation

- Violumas Inc.

- DOWA Electronics Materials Co., Ltd.

- Nordson Corporation

- Luminus Devices, Inc.

- Heraeus Holding GmbH (Noblelight)

- Phoseon Technology (Excelitas)

- Sensor Electronic Technology Inc. (SETi)

- Bolb Inc.

UV LED市場における最近の業界動向

- 2025年5月:Kyoceraは産業ラインの硬化効率を向上させるG7Aシリーズ空冷UV LED光源を発表しました。

- 2025年3月:AquiSense Technologiesは自治体水道消毒向けUV-C LEDリアクターを検証するノルウェーパイロットを開始しました。

- 2025年2月:ams OSRAMは2024年第4四半期の収益が8億8,200万ユーロであったと報告し、2025年のフリーキャッシュフローが1億ユーロを超えると見通しを示しました。

- 2024年10月:中国科学技術大学がマスクレス深紫外線リソグラフィー向けの垂直統合マイクロLEDアレイを実証しました。

UV LED市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

当社の調査は、新たに製造されたすべての紫外線発光ダイオードを対象としており、UV-A、UV-B、UV-Cチップからパッケージデバイスやモジュールおよびターンキーランプまで、硬化、消毒、センシング、医療療法、セキュリティ印刷、園芸、および関連用途向けにエンドユーザーOEMまたは販売代理店に出荷されるものを含みます。評価は最初の商業販売時点で停止し、2024年の一定米ドルで報告されます。

調査範囲の除外:従来の水銀またはエキシマーランプおよび改修ドライバーキットはモデルの対象外とし、固体素子エミッターのみに焦点を当てています。

このレポートでカバーされるセグメント

- 技術(波長)別

- UV-A

- UV-B

- UV-C

- 製品・フォームファクター別

- ランプ

- モジュール

- アレイ

- チップ

- 出力別

- 低出力(10 mW未満)

- 中出力(10〜100 mW)

- 高出力(100 mW超)

- 用途別

- 硬化(インク、コーティング、接着剤)

- 消毒・滅菌

- センシング・計測

- 医療・光線療法

- 偽造品検出・セキュリティ

- 園芸・室内農業

- その他のニッチ用途(3Dプリンティング、リソグラフィー)

- エンドユーザー産業別

- ヘルスケア・ライフサイエンス

- 印刷・包装

- 電子機器・半導体

- 水道・廃水処理事業

- 食品・飲料加工

- 自動車・航空宇宙

- 住宅・商業施設

- 産業製造

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、南北アメリカ全域のチップ製造業者、パッケージングハウス、UV硬化プレスインテグレーター、水浄化装置OEM、感染管理専門家にインタビューを実施しました。これらの対話により、ウェーハスループット、ナローウェブプレスにおける採用率、深紫外線外部量子効率の実際の上限が確認され、デスクワーク中に浮上した前提が精緻化されました。

デスクリサーチ

当社は公開科学とビジネスデータを重ね合わせています。国際紫外線協会、ミナマタ条約事務局、米国環境保護庁、EU RAPEX回収ログ、中国半導体研究所などの機関からのオープンデータセットは、設置ベースのルール、波長安全基準、政策タイムラインを明らかにします。国連Comtrade、税関申告、韓国国際貿易協会からの貿易フローは国境を越えたダイオード出荷量の規模把握に役立ち、企業の10-K、投資家向け資料、特許申請は歩留まり、ダイサイズ、平均販売価格(ASP)の手がかりを提供します。D&B HooversやDow Jones Factiva等の有料ポータルは、初期トレンドシグナルを裏付ける収益分割とディールトラッカーを提供します。上記リストは例示的なものであり、三角測量とコンテキスト構築のために多くの追加ソースが活用されました。

市場規模算定と予測

トップダウン構造はグローバルAlGaNウェーハ能力から始まり、歩留まりとビニング係数を通じてパッケージLED出力を逆算し、次に浸透率パスを通じてデバイス量を9つのエンドユース領域にマッピングします。結果は、合計を確定する前に選択的なサプライヤーロールアップ(サンプリングされたASP×数量)でストレステストされます。主要変数には以下が含まれます:(1)規制上の水銀ランプ段階的廃止期限、(2)UV硬化プレスの設置数、(3)使用時点水浄化装置の出荷数、(4)モジュールASPの中央値の推移、(5)深紫外線チップの変換効率、(6)回収計算に影響する地域エネルギー料金。政策ショックのシナリオ分析と組み合わせた多変量回帰が各ドライバーを2030年まで予測します。

データ検証と更新サイクル

アウトプットは2回のアナリストレビュー、独立した出荷集計との差異チェック、自動化された通貨・インフレ調整を経ます。当社はモデルを12ヶ月ごとに更新し、工場火災、輸入禁止、段階的な効率向上などの重要なイベントがベースラインを変化させた場合にはサイクル中間での更新を実施します。

Mordor IntelligenceのUV LED市場規模と他の公開予測との比較

公表されている推計は様々であり、定義、価格設定、更新スケジュールが一致することはほとんどありません。パッケージLED販売時点に範囲を固定し、バイヤーと検証した最新のASP曲線を使用し、年次更新サイクルを維持することで、Mordorは歪みを最小化しています。

主要なギャップドライバーには、他の調査における狭い用途バスケット、保守的なASP侵食の前提、またはアジアの契約パッケージング出力の省略が含まれており、これらが合わさって当社の合計と比較して他社の合計を圧縮しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 19億4,000万米ドル(2025年) | ||

| 12億3,000万米ドル(2025年) | グローバルコンサルタンシーA | 波長範囲の限定と静的ASP前提 |

| 15億2,000万米ドル(2024年) | 産業ジャーナルB | モジュールレベルのアフターマーケットとアジアの小規模ジョブショップを除外 |

要約すると、当社の規律ある情報源の組み合わせ、継続的な検証ループ、透明なドライバースタックにより、意思決定者は市場が転換した際に監査しやすく適応しやすい信頼性の高いベースラインを得ることができます。

レポートで回答される主要な質問

UV LED市場の現在の規模は?

UV LED市場は2026年に23億2,000万米ドルと評価されており、2031年までに56億6,000万米ドルに達すると予測されています。

どの地域がUV LED市場をリードしていますか?

アジア太平洋は包括的な半導体サプライチェーンと消毒技術への高い需要により、54.30%の収益シェアを保持しています。

UV-C LEDはなぜこれほど急速に成長しているのですか?

厳格な水銀ランプ禁止と高まる衛生意識が、病院、水道事業者、公共施設を、有害物質なしに殺菌性能を提供するUV-C LEDの採用へと押し進めています。

高出力システムにおけるUV-C LEDのより深い普及を制限しているものは何ですか?

5%以下の量子効率の上限と複雑な特許ライセンスがワットあたりのコストを増加させていますが、新しい超格子構造が徐々に性能を向上させています。

2031年までに最も多くの新規収益を追加する用途はどれですか?

消毒・滅菌がヘルスケア、自治体水道、空気質展開に牽引され、20.75%の年平均成長率で成長をリードしています。

UV LED硬化ラインは水銀ランプと比較してどれほどエネルギー効率が高いですか?

UV LEDに切り替えたコンバーターは、エネルギー消費量が最大85%削減され、冷却・待機電力も大幅に削減されたと報告しています。

最終更新日: