オフグリッド太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

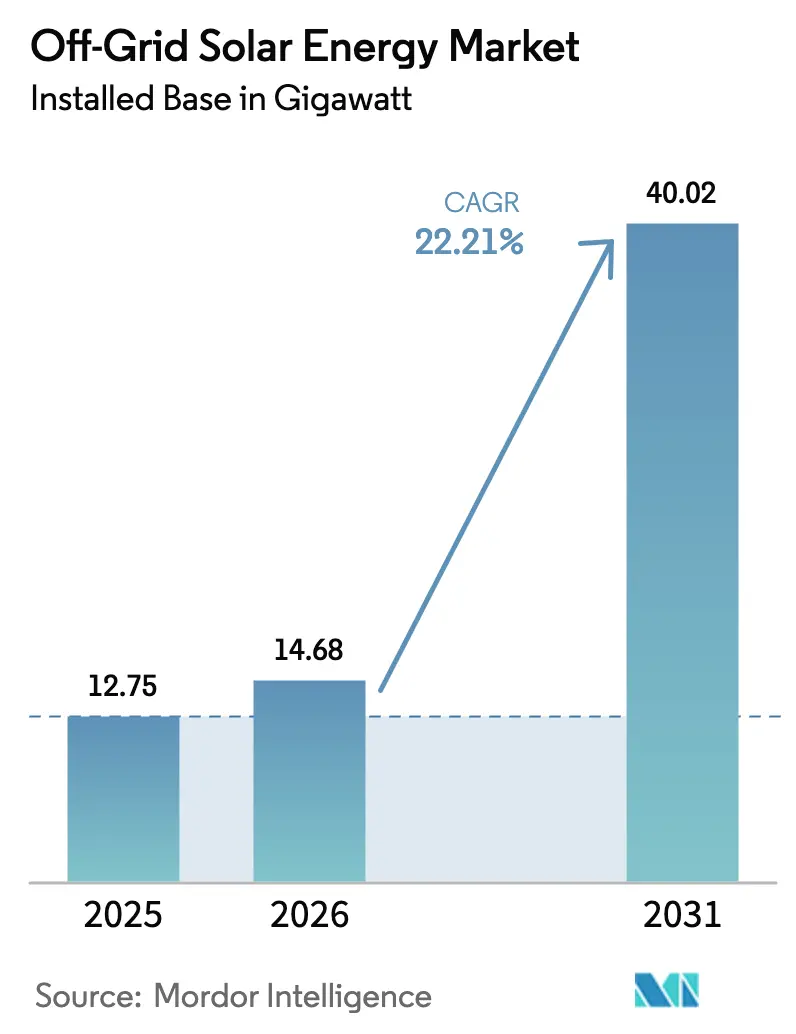

| 市場取引高 (2026) | 14.68 ギガワット |

| 市場取引高 (2031) | 40.02 ギガワット |

| 成長率 (2026 - 2031) | 22.21% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオフグリッド太陽エネルギー市場分析

オフグリッド太陽エネルギー市場の設置ベースにおける市場規模は、2025年の12.75ギガワットから2026年には14.68ギガワットに成長し、2026年から2031年にかけて22.21%のCAGRで2031年までに40.02ギガワットに達する見込みです。

この急激な成長曲線を支える構造的変化は3つあります。リチウムイオン電池パックは2025年に年率8%の下落を経て平均108米ドル/kWhとなり、定置型蓄電システムは70米ドル/kWhに達し、ペロブスカイト・シリコンタンデムモジュールが27.3%の効率でパイロット生産に移行しました。[1]Lily Ritchie、「電池パック価格が108米ドル/kWhに下落」、BloombergNEF、about.bnef.com 開発金融はこれらの技術的進歩を増幅させています。ミッション300は17のアフリカ諸国が2030年までに3億人に電力を供給することを約束し、民間資本のリスクを軽減するミニグリッド入札を束ねています。[2]世界銀行スタッフ、「ミッション300コンパクト」、世界銀行、worldbank.org 同時に、北京が2026年4月に9%の輸出付加価値税還付を廃止し、銀価格が過去最高水準に達したことでモジュールマージンが縮小し、太陽光発電の量産拡大に伴い歴史的な価格下落が緩和される可能性を示しています。[3]Max Hall、「中国が9%輸出還付を廃止」、PV Magazine、pv-magazine.com 需要面では、サブサハラアフリカおよび南アジアの5万か所以上の基地局でディーゼル発電機を置き換える通信事業者が、わずか3年前には経済的に成立しなかった複数日自律型ソリューションを商業ユーザーが牽引していることを示しています。

主要レポートのポイント

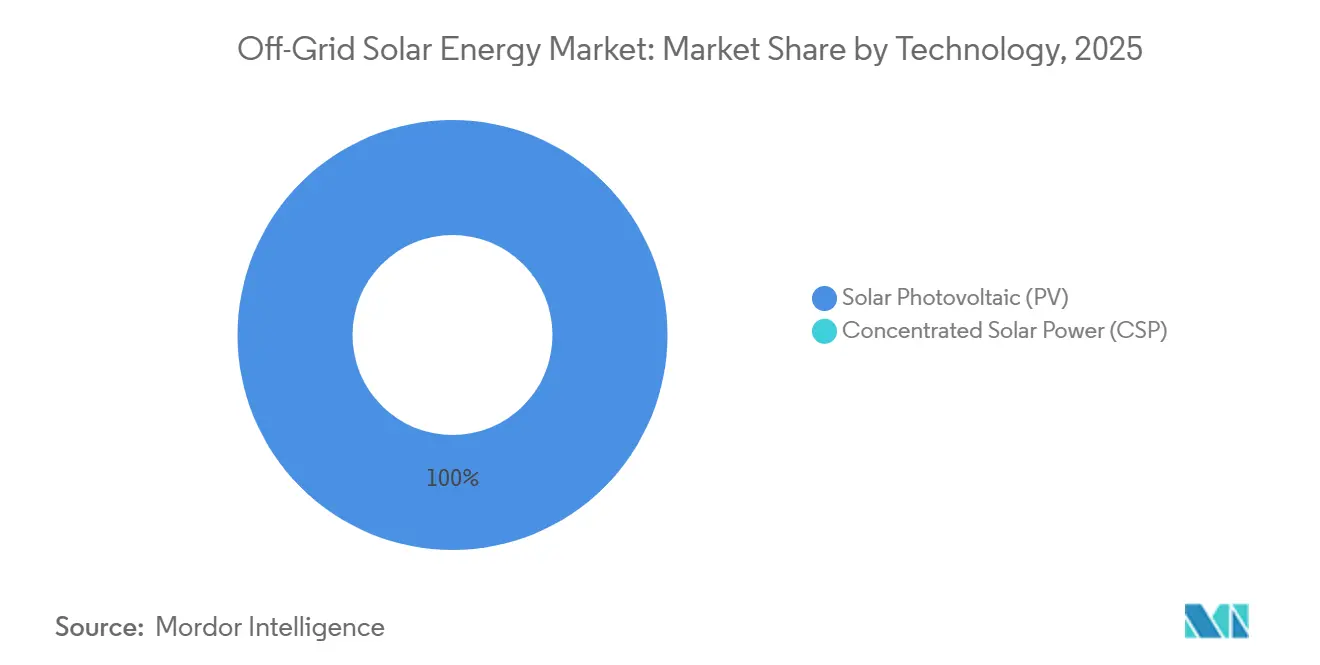

- 技術別では、太陽光発電が2025年の設置容量の100%シェアを維持しており、全体の22.21%のCAGRと連動して推移する見込みです。

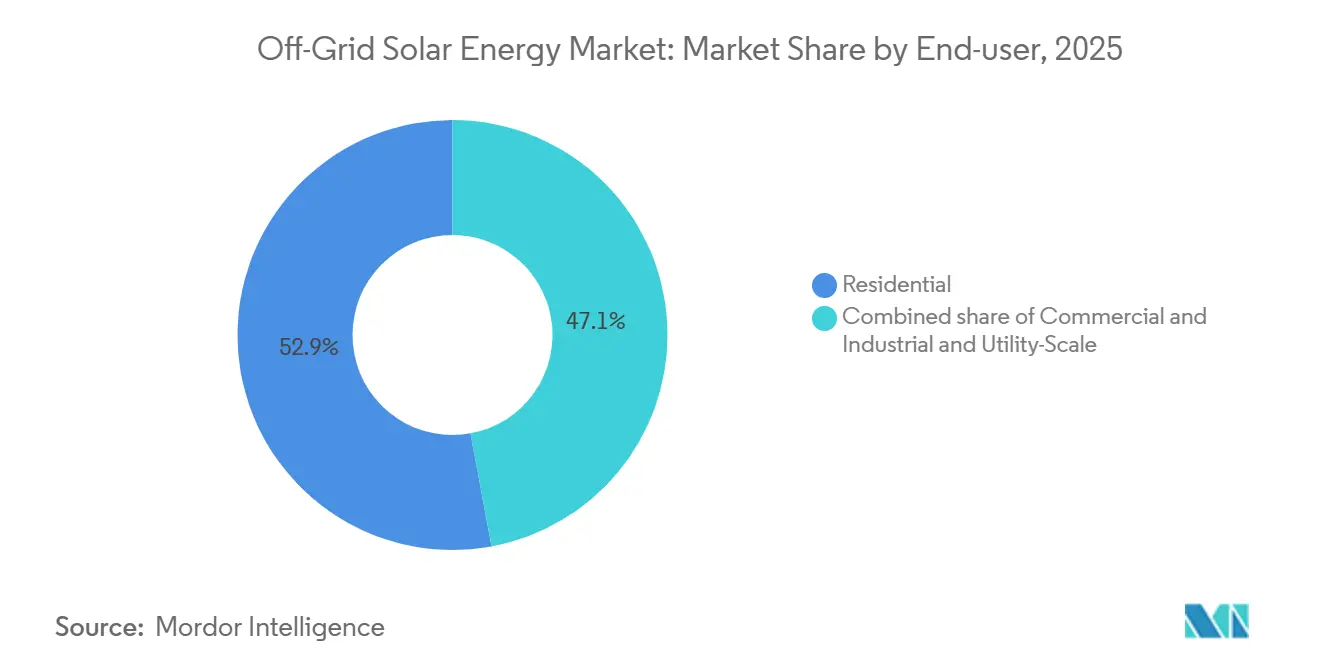

- エンドユーザー別では、住宅用システムが2025年のオフグリッド太陽エネルギー市場シェアの52.9%をリードしました。商業・産業用設備は2031年までに26.8%のCAGRで拡大し、全エンドユーザーの中で最も高い成長率となる見込みです。

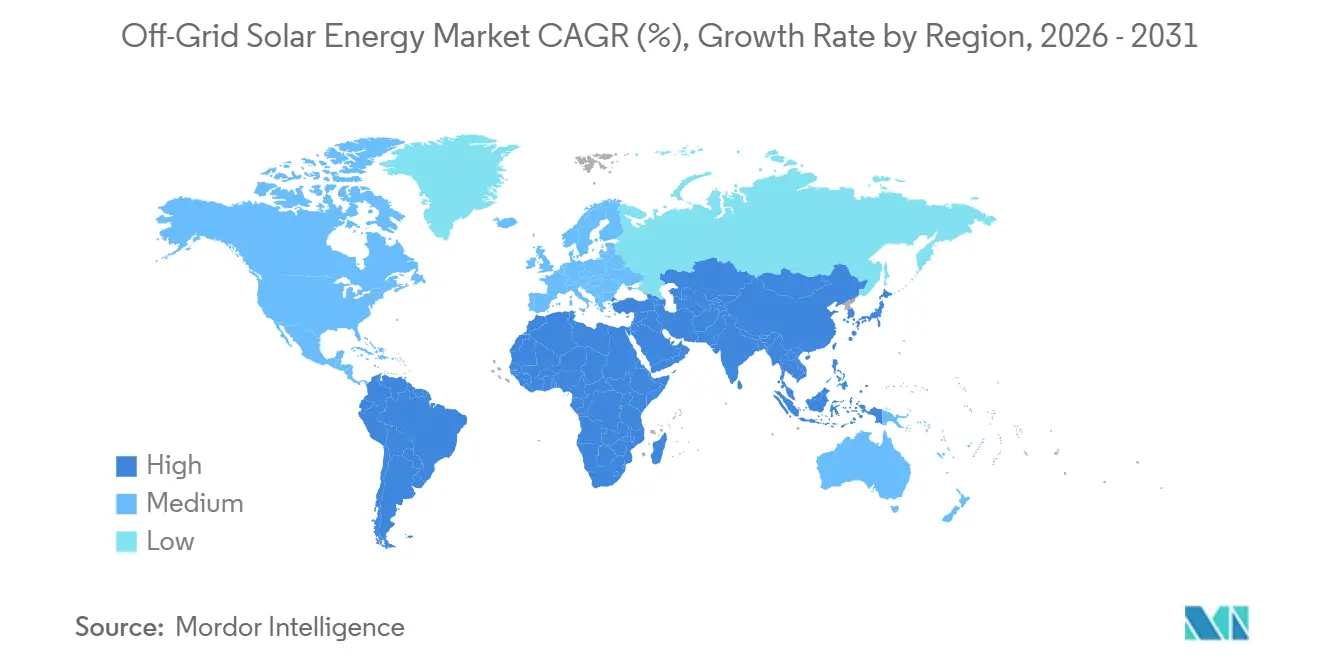

- 地域別では、アジア太平洋が2025年に59.87%の容量シェアを占め、中東・アフリカ地域は2031年までに26.3%のCAGRを記録する見込みです。

- Trina Solarは2024年に増分バイフェイシャルモジュール出荷量の30%を獲得し、中国大手4社の中で技術別シェアとして最大を報告しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオフグリッド太陽エネルギー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電モジュール価格の下落と効率向上 | 5.20% | 中国が価格リーダーシップを持つグローバル市場 | 中期(2〜4年) |

| 農村電化目標の高まり | 6.80% | サブサハラアフリカ、南・東南アジア | 長期(4年以上) |

| リチウムイオン電池コストの低下曲線 | 4.50% | 中国が最低価格のグローバル市場 | 短期(2年以内) |

| ペイゴーフィンテック統合による購入可能性の向上 | 3.10% | 東・西アフリカ、南アジア | 中期(2〜4年) |

| ESG連動債務による資本コストの低下 | 2.30% | グローバルな開発金融機関支援ファンド | 長期(4年以上) |

| ユーティリティミニグリッド入札の束ね | 1.80% | ナイジェリア、インド、インドネシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

太陽光発電モジュール価格の下落と効率向上

多結晶シリコンの供給過剰により、2026年上半期の中国FOBモジュール価格は1ワット当たり約0.12米ドル近辺で推移しましたが、9%の輸出付加価値税還付廃止後にコストは安定し、銀価格の高騰がセル材料費に3〜4%を上乗せしました。タンデム技術の革新がこれらの逆風を部分的に相殺しています。Oxford PVは2024年5月に27.3%モジュールラインを稼働させ、2029年までに7.5GWの生産能力を目標とし、LONGiの研究室記録は2024年4月に33.9%に達しました。[4]Frank Hoxey、「Oxford PVが27.3%モジュールラインを稼働」、Oxford PV、oxfordpv.com 26%超の効率を持つ商業用モジュールは2027年までにオフグリッド太陽エネルギー市場に参入し、バランス・オブ・システムコストを最大20%削減する可能性があります。LONGiのHi-MO 9などのバイフェイシャル設計は、高アルベドサイトですでに5〜30%の追加発電量を確保しており、テルル不足によりカドミウムテルル薄膜の世界生産量が10GW未満に制限されているため、薄膜はニッチな存在にとどまっています。ただし、ペロブスカイトの耐久性と鉛含有量の問題は未解決であり、IEC 61215規則変更の可能性により12〜18か月の認証遅延が生じる可能性があります。

農村電化目標の高まり

ミッション300はナイジェリアのDARESプログラムだけで18.5億米ドルを動員し、1,750万人にサービスを提供する1,350のミニグリッドを束ねました。インドのPM-KUSUMは30.8GWの目標を設定しましたが、信用力の低い州での農家の自己負担40〜50%が普及を停滞させ、2024年半ばまでに2.8GWしか達成できませんでした。国際太陽エネルギー同盟は、未電化3億9,600万人の59%がミニグリッドによる供給に適していると試算していますが、資金調達ギャップは現在の資本フローの49倍に達しています。インドネシアの2,500の未電化村落はラストマイルリスクを示しており、PLNの1kWh当たり0.15米ドルの料金上限が内部収益率を8%未満に押し下げ、政府保証なしでは民間入札者を遠ざけています。

リチウムイオン電池コストの低下曲線

平均パック価格は2025年に108米ドル/kWhに低下し、定置型リン酸鉄リチウム(LFP)システムは70米ドル/kWhに下落し、10kWhの3日間自律型セットのセル単体コストを700米ドルに削減しました。中国の国内パックは84米ドル/kWhで取引され、北米・欧州の同等品より44〜56%低く、地域間のコスト非対称性が際立っています。TeslaのLathropラインは40GWhに増産しましたが、Powerwall 3は系統連系住宅を対象としており、5kWh未満のソーラーホーム需要は中国メーカーに委ねられています。CATLのナトリウムイオン電池は60米ドル/kWhで発売され、エネルギー密度が二次的なミニグリッド向けに化学的選択肢を広げています。

ペイゴーフィンテック統合による購入可能性の向上

モバイルマネーエコシステムは2025年までに5,000万人に資金を提供しましたが、不規則な収入や条件の誤解が表面化し、デフォルト率は2021年の18%から2023年には30%に上昇しました。M-KOPAはケニア人480万人に16億米ドルの信用を供与し、d.lightは5つのトランシェで8億4,200万米ドルを証券化し、為替変動をヘッジしながらも150〜200ベーシスポイントのコスト増加をもたらす多通貨構造を採用しました。エネルギーを必要とする世帯のうち、補助金なしでTier 1システムの支払いを満たせるのはわずか22%であり、貧困プレミアムの深刻さを示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模システムの高い初期設備投資 | -3.70% | 低所得農村地域で深刻なグローバル市場 | 短期(2年以内) |

| 断続的な政策支援・補助金削減 | -2.90% | ブラジル、アルゼンチン、インド、一部アフリカ市場 | 中期(2〜4年) |

| 早期採用世帯の飽和 | -1.40% | ケニア、タンザニア、ウガンダ、バングラデシュ | 長期(4年以上) |

| 中古パネルの不法投棄による品質信頼の低下 | -0.80% | 西アフリカ、南・東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模システムの高い初期設備投資

通信ハイブリッドシステムには2万〜6万米ドルが必要であり、ナイジェリアの基地局はリスク保証によって金利を300〜400ベーシスポイント引き下げない限り、現地通貨建て債務が12%超となっています。インドでは、PM-KUSUMコンポーネントAが農家に40〜50%の自己負担を義務付けており、信用普及率が30%未満の州では年利18〜24%のインフォーマルローンへの依存を余儀なくされ、プロジェクトの内部収益率を圧迫しています。ナイジェリアのミニグリッド開発業者は、貸し手が25%の株式内部収益率を求めるため、2025年初頭までに16億米ドルのパイプラインのわずか15%しか資金調達を完了できませんでした。

断続的な政策支援・補助金削減

ブラジルの2023年ネットメータリング規則により輸出クレジットが70%に削減され、2024年の分散型設備追加が40%減少しました。アルゼンチンでは2023年から2025年にかけてペソが300%下落し、RenovArが停滞した一方、インドではDISCOMの遅延によりPM-KUSUMへの資金配分が年間配分の75%にとどまりました。ケニアは2024年に太陽光製品への16%付加価値税を再導入し、価格を12〜15%引き上げ、2025年上半期のペイゴー販売を5分の1押し下げました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電が分散型供給の基盤を担う

太陽光発電は2025年の容量の100%を占め、オフグリッド太陽エネルギー市場規模全体の軌跡を反映しています。集光型太陽熱発電の最小規模10MWと溶融塩蓄熱コスト50〜80米ドル/kWhは、オフグリッド太陽エネルギー市場が活況を呈する50kW〜5MWの帯域では経済的に成立しません。予測期間中、2027年までにペロブスカイト・シリコンタンデムが銀行融資適格性を獲得すれば、総設置コストを20〜30%削減し、ミニグリッド全体の回収期間を短縮する可能性があります。バイフェイシャルモジュールはすでに発電量を5〜30%向上させ、特に高アルベドのサヘル地帯でオフグリッド太陽エネルギー市場のバイフェイシャル出荷シェアを拡大しています。ただし、鉛関連の認証ハードルがペロブスカイトの普及を遅らせ、近期の上昇余地を抑制する可能性があります。

LFP価格の継続的な下落はモジュール効率向上と連動し、オフグリッド太陽エネルギー市場の急峻な学習曲線を維持しています。テルル供給によって薄膜カドミウムテルルが制限される中、結晶シリコンおよびタンデム太陽光発電が引き続き量産を支配するでしょう。Enphaseが2024年に発売した系統形成機能を持つエッジ・オブ・グリッドマイクロインバーターは、単価が1ワット当たり0.25米ドルを超え、接続要件が農村ネットワークに負担をかけるため、オフグリッド標準ではなく系統連系機能にとどまる可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:商業・産業用サイトがディーゼル代替で加速

住宅用ペイゴーソリューションは2025年の量の52.9%を占めましたが、デフォルトリスクの上昇に直面しており、商業・産業用需要は2031年までにオフグリッド太陽エネルギー市場シェアを拡大する見込みです。通信事業者はナイジェリアのパイロットサイトで99%の稼働率と年間150万米ドルのディーゼルコスト削減を達成し、補助金なしで3〜5年の回収期間を実証しています。コールドチェーンおよびアグリビジネスユーザーもこのトレンドに加わっており、4.5MWhの蓄電を備えた6MWのオーストラリアの果樹園システムがデマンドチャージを35%削減しました。

商業・産業用プロジェクトはまた、ペイゴーポートフォリオの典型的な15〜20%と比較して10〜12%という低コストの債務を確保しており、キャッシュフローの可視性が高いため加重平均資本コストを300〜500ベーシスポイント削減しています。一方、ケニアおよびタンザニアの早期採用世帯の飽和により新規ユニット販売が鈍化し、ペイゴープラットフォームは顧客生涯価値を高めるために家電ファイナンスへとシフトしています。これらのダイナミクスにより、2028年以降はオフグリッド太陽エネルギー市場規模における住宅用シェアが縮小し、商業・産業用が高い10%台の成長率で拡大するでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に59.87%の容量シェアでオフグリッド太陽エネルギー市場を支配しました。しかし、インドのPM-KUSUMは2024年半ばまでに30.8GW目標の9%しか達成しておらず、豊富なポテンシャルの中での官僚的な遅れを示しています。インドネシアの2,500の未電化村落は、政府保証なしでは内部収益率が8%未満に圧縮され、民間開発を制約していることを浮き彫りにしています。フィリピンは2027年までに100%の世帯電化を目標とし、延長コストが1km当たり1万米ドルを超えるミニグリッドに注力していますが、土地権利紛争によりリードタイムが18か月を超えています。

中東・アフリカ地域は、グローバルなオフグリッド太陽エネルギー市場を上回る26.3%のCAGRが予測されています。ナイジェリアのDARESは18.5億米ドルを活用して1,350のミニグリッドを展開し、一部は補助サービス収益のためにグリッド連系型となっています。ケニアのペイゴーリーダーは2025年に100万システム向けに1億5,600万米ドルを確保し、Amea Powerなどの湾岸投資家は2027年に稼働予定のコートジボワール50MW発電所に資金を提供しました。為替変動が主要な制約要因であり、2024年のナイラ68%下落によりd.lightは多通貨ノートによるヘッジを余儀なくされ、発行スプレッドに150〜200ベーシスポイントが加算されました。

北米、欧州、南米は、ほぼ普遍的なグリッド普及率のため、オフグリッド太陽エネルギー市場規模の15%未満にとどまっています。カナダは292の遠隔地先住民コミュニティのディーゼル代替に3億カナダドルを投じましたが、北極圏の緯度により太陽光発電の設備利用率が8〜12%に低下し、普及が遅れています。ブラジルの2023年ネットメータリング改正により2024年の分散型成長が40%縮小し、アルゼンチンのペソ切り下げによりRenovArパイプラインが凍結しました。欧州の限られた需要は、ディーゼル価格が裁定機会を提供する島嶼部や高地の観光資産に集中しています。

競合環境

オフグリッド太陽エネルギー市場のトップ企業

競争の激しさを形成する2つのクラスターがあります。中国のモジュールメーカーであるLONGi、Trina Solar、JinkoSolar、JA Solarは世界の太陽光発電生産量の85%を共同で支配し、オフグリッド太陽エネルギー市場のハードウェア供給を支えています。LONGiは2024年に104億人民元の純損失を計上し、マージン圧縮の中で従業員の30%を削減した一方、Trina Solarはプレミアムバイフェイシャルモジュールに注力することで利益を51.4億人民元に拡大しました。下流側では、d.light、M-KOPA、Sun King、Husk Power、および新たに合併したIgnite Power・ENGIE Energy Accessエンティティなどのペイゴー専門企業が、流通網とフィンテックアンダーライティングで競争しています。IgniteによるENGIE Energy Accessの2025年9月の2億米ドルの買収により、合算顧客基盤は1,500万人に拡大し、規模によって200ベーシスポイントの資金調達コスト削減が実現しました。

RenewviaやPowerhiveなどのミニグリッド開発業者は、6〜8%の優遇開発金融機関債務を活用し、商業的競合他社より400〜600ベーシスポイント低い価格を実現しています。技術サプライヤーのHuawei FusionSolarとSMA Solar TechnologyはAIベースの予測運用・保守を推進し、ダウンタイムを20〜30%削減していますが、農村部の低い接続性によりアフリカでの普及率は10%未満にとどまっています。ホワイトスペース成長領域には、通信基地局の改修、コールドチェーン物流、補助サービス収益のためのミニグリッドとグリッドの統合が含まれており、それぞれ初期資金調達のハードルを克服するためにバンドル入札構造が必要です。

オフグリッド太陽エネルギー産業リーダー

ABB Ltd

Canadian Solar Inc.

JinkoSolar Holding Co., Ltd

SunPower Corporation

Trina Solar Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:RenewviaはClaritas Capitalから1,000万米ドルのシリーズBを確保し、ケニアとナイジェリアに50のミニグリッドを建設します。

- 2025年9月:Ignite PowerがENGIE Energy Accessを2億米ドルで買収し、1,500万顧客のプラットフォームを創設しました。

- 2025年7月:d.lightが証券化を3億米ドル拡大し、5つのトランシェで合計8億4,200万米ドルとなりました。

- 2025年7月:Sun Kingが東アフリカの100万システム向けに1億5,600万米ドルを証券化しました。

グローバルオフグリッド太陽エネルギー市場レポートの調査範囲

オフグリッドシステムは電力グリッドから独立して動作しますが、デバイスが生成した太陽エネルギーを蓄電できるバッテリーを含みます。システムには通常、太陽光パネル、バッテリー、充電コントローラー、グリッドボックス、インバーター、架台フレームワーク、およびシステムバランスが含まれます。パネルは日中に十分な日光を収集し、夜間に電力を生成するために余剰電力を活用します。

オフグリッド太陽エネルギー市場は、技術、エンドユーザー、地域別にセグメント化されています。技術別では、市場は太陽光発電(PV)と集光型太陽熱発電(CSP)にセグメント化されています。エンドユーザー別では、市場はユーティリティスケール、商業・産業用(C&I)、住宅用にセグメント化されています。レポートはまた、主要地域のオフグリッド太陽エネルギー市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、設置容量(GW)に基づいています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| ユーティリティスケール |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電およびハイブリッド統合 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | 太陽光発電(PV) | |

| 集光型太陽熱発電(CSP) | ||

| エンドユーザー別 | ユーティリティスケール | |

| 商業・産業用(C&I) | ||

| 住宅用 | ||

| コンポーネント別(定性分析) | 太陽光モジュール・パネル | |

| インバーター(ストリング型、セントラル型、マイクロ型) | ||

| 架台・追尾システム | ||

| バランス・オブ・システムおよび電気設備 | ||

| 蓄電およびハイブリッド統合 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのオフグリッド太陽エネルギー市場の予測容量は?

設置容量は2026年から2031年にかけて22.21%のCAGRで成長し、40.02GWに達する見込みです。

2031年までに最も速く成長する地域はどこですか?

中東・アフリカ地域は26.3%のCAGRを記録し、他のすべての地域を上回ると予想されています。

電池コストはプロジェクト経済性にどのような影響を与えていますか?

2025年のリチウムイオンパック価格108米ドル/kWhおよび定置型システムコスト70米ドル/kWhにより、複数日自律型の設備投資が約5分の1削減されました。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

通信基地局の改修を主導とする商業・産業用ユーザーは、2031年までに26.8%のCAGRで成長する見込みです。

モジュール価格の継続的な下落を脅かす要因は何ですか?

中国による9%輸出付加価値税還付の廃止と銀価格の過去最高水準への上昇により製造マージンが縮小し、歴史的なデフレが一時停止する可能性を示しています。

普遍的なオフグリッド電化に向けた資金調達ギャップはどのくらいですか?

国際太陽エネルギー同盟は1,920億米ドルが必要と試算していますが、2012年から2024年にかけて企業が調達したのはわずか38億米ドルであり、約50倍のギャップが残っています。

最終更新日: