ポーランド太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

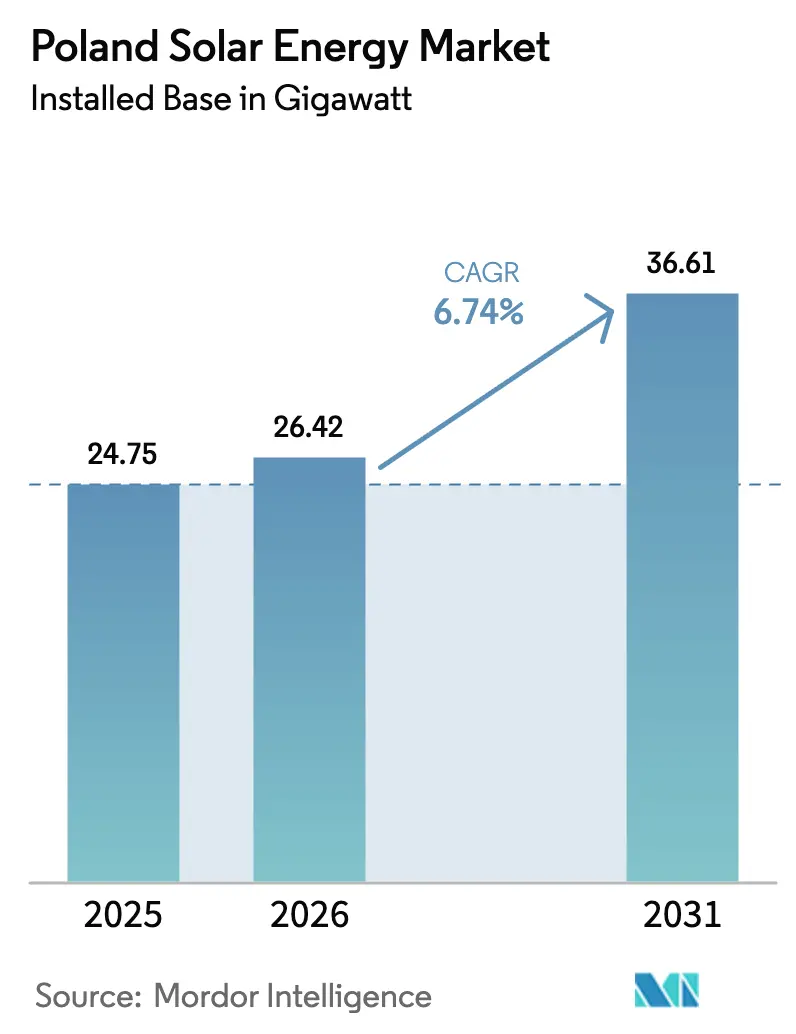

| 基準年の市場規模 (2025) | 24.75 ギガワット |

| 市場取引高 (2026) | 26.42 ギガワット |

| 市場取引高 (2031) | 36.61 ギガワット |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド太陽エネルギー市場分析

ポーランド太陽エネルギー市場規模は、2025年の24.75ギガワットから2026年には26.42ギガワットに成長し、2026年から2031年にかけて6.74%のCAGRで2031年までに36.61ギガワットに達する予測です。

この緩やかな成長軌跡は、石炭からの戦略的転換と、系統アップグレードのタイムラインおよび進化する接続規則とのバランスを反映しています。2024年にポーランドの電力ミックスの29%を再生可能エネルギーが供給し、4GWの太陽光発電の追加が投資家の信頼を裏付けていることから、勢いは引き続き堅調です。ユーティリティオークション、企業間電力購入契約(PPA)、および屋根設置型インセンティブが引き続き資本を引き付けており、バイフェイシャルモジュールの国内製造がサプライセキュリティとコスト管理を向上させています。投機的な申請を抑制しているものの、系統接続改革は建設品質とシステム安定性を高めると期待されています。

主要レポートのポイント

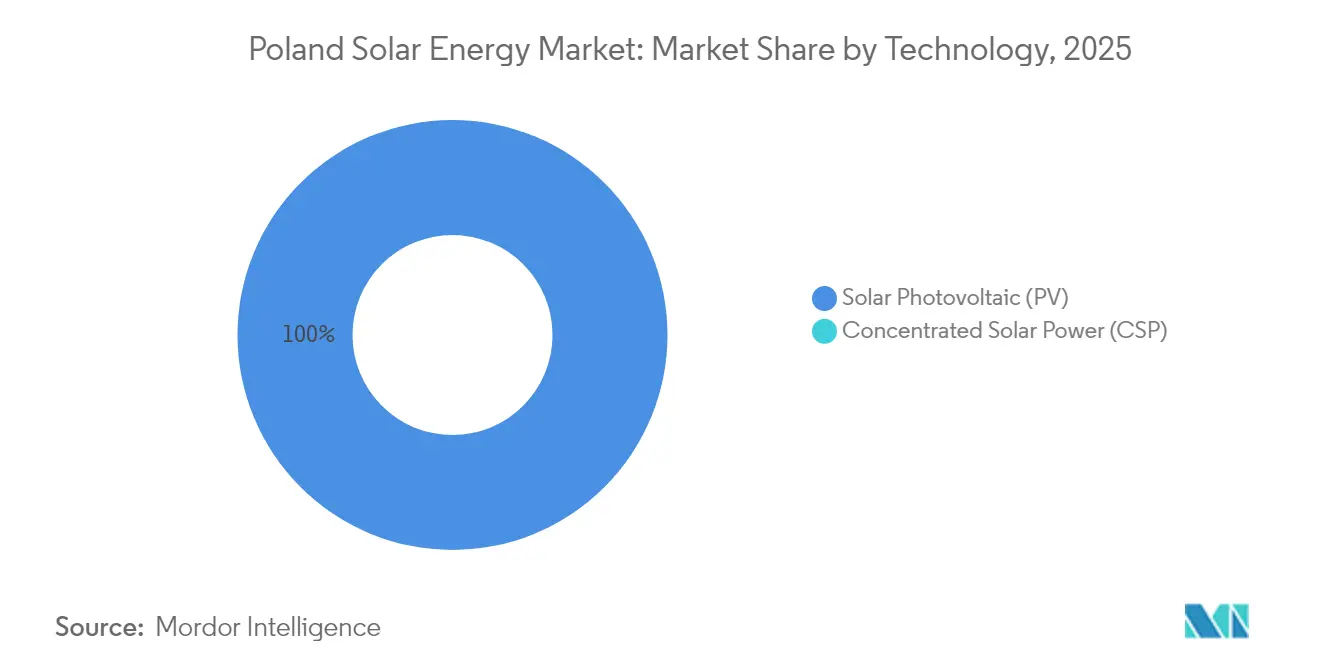

- 技術別では、太陽光発電システムが2025年の設置容量の100.00%を占め、同セグメントは2031年まで6.78%のCAGRを記録する見込みです。

- グリッドタイプ別では、系統連系型発電所が2025年のポーランド太陽エネルギー市場シェアの93.65%を占め、独立系統システムは3.98%のCAGRにとどまる見込みです。

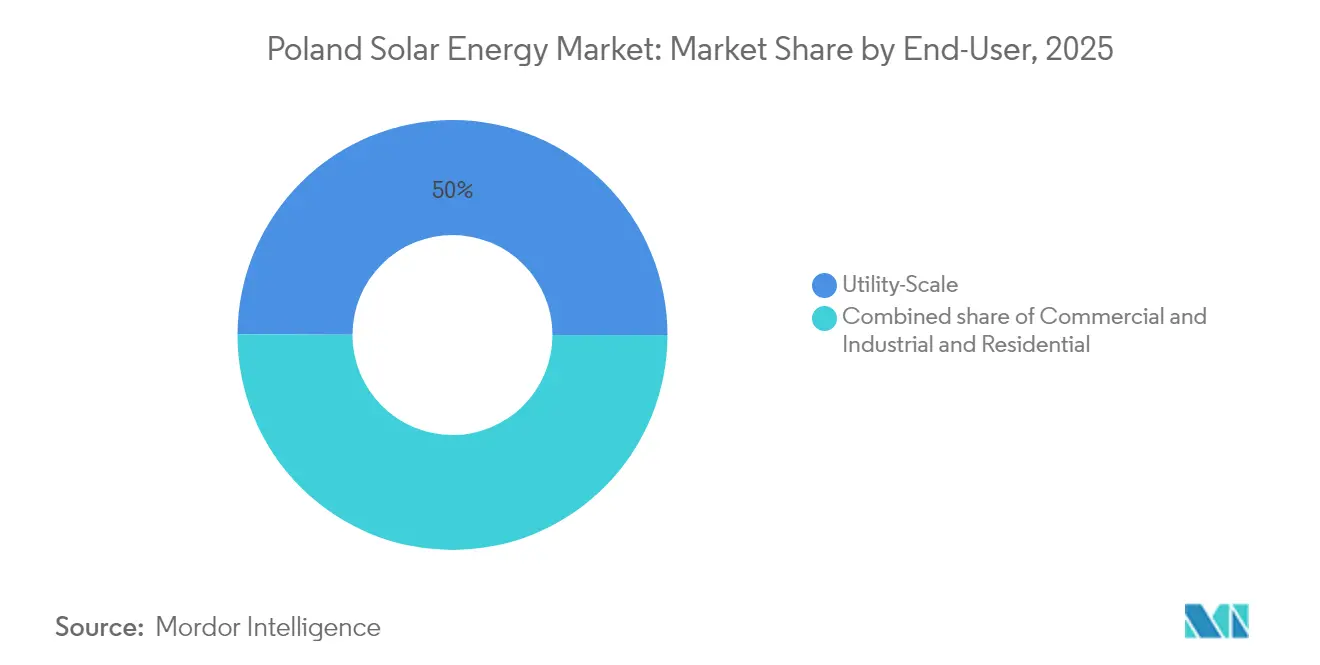

- エンドユーザー別では、ユーティリティスケール発電所が2025年の市場の49.95%を占め、商業・産業用設備は2031年まで13.92%のCAGRで拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランド太陽エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| EU再生可能エネルギー目標およびNECP義務 | +1.8% | マゾフシェ県、ヴィエルコポルスカ県、マウォポルスカ県での加速展開を伴う全国規模 | 長期(4年以上) |

| 太陽光発電の均等化発電コストの低下 | +1.5% | 南部の高日射量ゾーンで最も強い影響を持つ全国規模 | 中期(2〜4年) |

| 政府オークションおよび屋根設置型インセンティブ | +1.2% | タウロンおよびPGE配電エリアに集中したプロシューマープログラムを伴う全国規模 | 短期(2年以内) |

| 炭鉱跡地の系統接続ファストトラック | +0.9% | シレジア、ドルヌィシロンスク、グレーターポーランドの炭鉱地帯に集中した地域規模 | 中期(2〜4年) |

| エネルギー集約型企業による企業間PPA | +0.7% | 製造業回廊およびデータセンターハブでの早期採用を伴う全国規模 | 短期(2年以内) |

| バイフェイシャルモジュールの国内製造 | +0.4% | 12億ユーロの製造スキームの実行を条件とした全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU再生可能エネルギー目標およびNECP義務

欧州連合の拘束力ある法律により、ポーランドは2030年までに再生可能エネルギーを国内電力生産の50%に引き上げることが義務付けられており、太陽光発電容量への長期的な需要が確保されています。再生可能エネルギー指令は電力、熱、輸送にわたる年間の増加を義務付けており、更新された国家エネルギー・気候計画は、ユーティリティが達成しなければ資金削減のリスクを負う中間マイルストーンを設定しています。38億ユーロのEU資金調達パッケージは補助金と民間資本を組み合わせ、系統アップグレード、貯蔵、およびブラウンフィールド転換のコストを軽減しています。したがって、セクター別クォータに関する法的明確性は、マクロ経済の逆風にもかかわらず、ポーランド太陽エネルギー市場を安定した成長軌道に保っています。欧州委員会によるコンプライアンス監視は、貸し手と開発者に追加の確実性を提供しています。[1]欧州委員会、「再生可能エネルギー指令および国家エネルギー・気候計画」、ec.europa.eu

太陽光発電の均等化発電コストの低下

ポーランドにおけるユーティリティスケール太陽光発電の均等化発電コストは、結晶シリコンモジュールが石炭の運転コストを明確に下回ることを示す調査によれば、2025年の35米ドル/MWhから2035年までに25米ドル/MWhに低下する見込みです。フラウンホーファーISEは、地上設置型発電所がすでに1kWhあたり4.1〜9.2セントに達しており、補助金なしの売電契約が普及できる水準にあると報告しています。[2]フラウンホーファーISE、「太陽光発電レポート2025年」、ise.fraunhofer.de モジュール価格の低下、効率の向上、および国内サプライラインの拡大がこのトレンドを支えています。企業はこの経済性を活用しています。BayWa r.e.はオークション料金に頼ることなくポーランドの太陽光発電パークの数十年にわたるPPAを確保しており、持続可能なマーチャント市場を示しています。[3]BayWa r.e.、「BayWa r.e.、ポーランド初の補助金なし太陽光発電プロジェクトを売却」、baywa-re.com

政府オークションおよび屋根設置型インセンティブ

2016年以降、競争入札により1.6GW超の太陽光発電が契約され、長期インデックス連動収益を提供し、銀行融資を呼び込んでいます。並行して、再開されたモイ・プロン(Mój Prąd)スキームは住宅用パネルおよびバッテリーに4億ズウォティを割り当て、ポーランドの154万件のマイクロ設備の所有者を対象としています。[4]エネルギー規制局、「マイクロ設備統計2024年」、ure.gov.pl 商業規模のオークションと消費者向けリベートの組み合わせにより、ポーランド太陽エネルギー市場の需要基盤が多様化し、政策変動に対するクッションとなっています。

エネルギー集約型企業による企業間PPA

製鉄業者、化学品加工業者、通信事業者、およびデータセンター事業者は、10〜15年のPPAを活用して価格変動リスクをヘッジし、企業サステナビリティ報告指令に基づくスコープ2の脱炭素化目標を達成しています。特に、R.PowerとPlayは2024年末に年間240GWhの売電契約に合意し、StatkraftとBetter Energyは4つの太陽光発電ファームにわたる年間150GWhをカバーする契約を拡大しました。これらの取引により、開発者の加重平均資本コストが100〜150ベーシスポイント低下し、フィードインタリフに依存しない資金調達経路が開かれています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高日射量ゾーンにおける系統混雑 | −1.1% | 南部マウォポルスカ、シレジア、ポトカルパチェ | 中期(2〜4年) |

| 地方ゾーニング許可タイムラインの不安定性 | −0.6% | 空間開発計画を欠く自治体 | 短期(2年以内) |

| ネットメータリング補償の削減 | −0.5% | タウロンおよびPGEネットワークで顕著な全国規模 | 短期(2年以内) |

| 炭鉱跡地近辺の土地リースコストの上昇 | −0.3% | シレジアおよびドルヌィシロンスク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高日射量ゾーンにおける系統混雑

国内で最も日照量の多い地帯へのプロジェクトの急速な接続が110kVおよび220kVの送電線に負荷をかけており、系統運用者は昼間のピーク時に発電を制限せざるを得ない状況です。カーテイルメントは資産収益を低下させ、2034年までに計画されている160億米ドルの400kVアップグレードが完了するまで投資を抑制する可能性があります。蓄電設備の展開とデマンドレスポンスの仕組みが短期的なボトルネックを部分的に緩和していますが、開発者はトランスフォーマーおよびサーキットブレーカーのアップグレードに合わせた容量割り当てを待ち続けています。

地方ゾーニング許可タイムラインの不安定性

自治体は土地利用調査および環境許可に対して裁量権を持っており、プロジェクトファイナンスを複雑にする予測不可能なリードタイムをもたらしています。エネルギー法改正案の草案は、投機的な系統申請を排除するための高い前払い手数料を追加していますが、真の事業者にとってもリスクにさらされる資本を増加させています。標準化されたゾーニングテンプレートとデジタルポータルが議論されているものの、採用は依然として不均一であり、地方政府との関係構築がポーランド太陽エネルギー市場のプレーヤーにとって重要な能力となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性が北緯地帯の経済性を反映

太陽光発電システムは2025年の設置発電量の100.00%を占め、同セグメントは6.78%のCAGRで成長する見込みであり、ポーランド太陽エネルギー市場内での独占的地位を強化しています。バイフェイシャルモジュールは、開発者が裏面反射から最大15%の追加発電量を達成しようとする中で急速に普及しており、2025年に稼働予定のEnefit Greenの74MWソピ(Sopi)ファームがその例として挙げられます。集光型太陽熱発電は、ポーランドの中程度の日射量プロファイルが直達法線面日射量の値を低くし、集光型太陽熱発電の高い資本支出を正当化するには不十分であるため、依然として存在しません。ユーティリティスケール太陽光発電に関連するポーランド太陽エネルギー市場規模は、2025年の12.36GWから2031年までに17.95GWに拡大する予測であり、同国の太陽光発電中心の軌跡を裏付けています。

国内製造インセンティブが垂直統合を加速させています。12億ユーロのパッケージが、2028年までに年間最大10GWを供給できる新しいバイフェイシャルラインの開発を支援しています。インバーターベンダーは、無効電力およびライドスルー要件への適合について29モデルをテストしており、認証に失敗した製品は市場から排除されます。ポーランドの控えめな太陽角度が単軸トラッカーの利点を抑えるため、固定傾斜架台が依然として主流です。R.Powerなどが発表した2.3GWhの新規バッテリー容量の統合は、ハイブリッドアーキテクチャが容量市場プレミアムを活用するために重要になることを示しています。蓄電が拡大するにつれて、独立型太陽光発電が占めるポーランド太陽エネルギー市場シェアは低下しますが、太陽光発電の総発電量は増加し、国内発電における優位性を強化します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

グリッドタイプ別:系統連系型容量が支払いプレミアムを獲得

系統連系型発電所は2025年の設置容量の93.65%を占め、容量市場契約および卸売市場へのアクセスに対する投資家の選好を反映して、2031年まで8.32%のCAGRを記録する見込みです。独立系統資産は6.35%の控えめなシェアを保持しており、農村電化がすでにほぼ飽和状態にあるため、年間3.98%の成長にとどまる見込みです。

国家補助裁定SA.46100の下、系統連系型太陽光発電および蓄電資産は、卸売価格が低迷した場合でも債務返済を支える15年間の容量支払いを確保できます。Photon Energyの2026年納入向けに受注した139MWの契約は、ハイブリッドシステムが分散可能性プレミアムをいかに活用するかを示しています。逆に、独立系統の普及は、系統延長コストが1キロメートルあたり5万ユーロを超える農場や緊急施設に限定されています。ポーランドがピアツーピア料金または広範なエネルギーコミュニティスキームを導入しない限り、ポーランド太陽エネルギー産業はユーティリティスケールの系統連系プロジェクトに引き続き注力するでしょう。

エンドユーザー別:商業・産業用需要家が成長を牽引

ユーティリティスケールプロジェクトは、規模の経済とオークション主導のストライク価格に支えられ、2025年の設置容量の49.95%を占めました。しかし、商業・産業用施設は2031年まで13.92%のCAGRで加速する予測であり、ポーランド太陽エネルギー市場の構造が民間売電へとシフトしています。

R.PowerのPlayとの年間240GWhのPPAおよびStatkraftのBetter Energyとの150GWhの契約は、コスト上限設定とESG指標達成を目指すデータセンターおよび製造業者の固定価格電力への需要を示しています。住宅用プロシューマーは2024年末までに12.7GWに達しましたが、ネットメータリング条件が厳格化された後、新規設置は30%減少しました。再生炭鉱跡地でのファストトラック許可により、ユーティリティ開発者はシレジアおよびドルヌィシロンスクへと誘導されており、系統接続がより手頃な価格で利用できます。一方、蓄電と組み合わせた屋根設置型太陽光発電は、物流ハブにおけるレジリエンスのニッチを開拓しています。これらの変化を総合すると、予測期間中に商業・産業用ユーザーに関連するポーランド太陽エネルギー市場規模が他のどの顧客クラスよりも速く拡大することが確実です。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

設備はマゾフシェ、グレーターポーランド、シレジアに集中しており、日射量、需要センター、および既存の高圧送電線が交差しています。南部および中部の州が運転容量の半分以上を占めていますが、春と夏のピーク時に最も急激なカーテイルメントも経験しています。これらの中心地域におけるポーランド太陽エネルギー市場規模は、堅牢な輸出線を備えた即工事可能な土地を供給するブラウンフィールド炭鉱跡地転換の恩恵を受けています。

歴史的に洋上風力に注力してきた北部沿岸地域は、海洋発電所に関連する系統アップグレードを共有するハイブリッド太陽光発電プロジェクトを誘致しています。ドイツおよびチェコ共和国との国境間連系線により、価格が有利な場合に余剰太陽光発電出力を西方向に流すことができ、新規建設に対するマーチャント価格シグナルを強化しています。東中部の県では、農業加工業者や軽工業クラスターが小売電力インフレに対して自家発電でヘッジするため、屋根設置型太陽光発電のブームが見られます。

ワルシャワ首都圏は、スマート請求スキームと高い消費密度を組み合わせた分散型成長の典型例です。計画承認における地域格差は依然として存在しますが、国家系統投資ロードマップは、オークションパイプラインが最も厚い地帯のトランスフォーマーおよびループ回路を優先しています。予測期間中、バランスの取れた地理的建設が立地価格の変動性とカーテイルメントリスクを緩和することが期待されています。

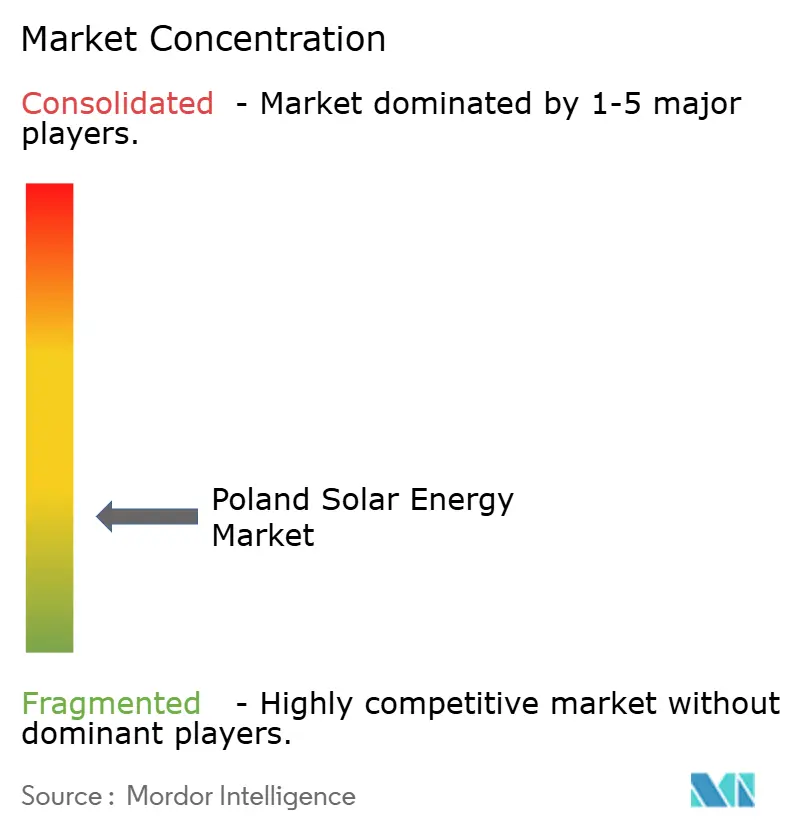

競争環境

ポーランド太陽エネルギー市場は、国営ユーティリティ、欧州大手、および国内専門企業のバランスの取れた組み合わせを擁しています。PGE、Energa、およびTAURONは顧客基盤と資本予算を活用して、計画中の900MWhの蓄電入札と太陽光発電を統合しており、RWE、Engie、およびSSE Renewablesは国境を越えたプロジェクトファイナンスのノウハウをもたらしています。Columbus Energy、R.Power、ML Systemなどの中規模開発者は、ターンキー屋根設置型ポートフォリオ、バイフェイシャルモジュール供給、およびペロブスカイト研究においてニッチを開拓しています。

バッテリー蓄電への戦略的転換が加速しています。PGEの47億米ドルのコミットメントは中央ヨーロッパ最大級であり、太陽光発電のホスティング限界を引き上げる柔軟な容量を解放することが期待されています。買収活動も活発化しており、ORLENによる280MWポートフォリオの取得およびEuropean Energyの負債調達型発電所は、許可改革に先立ってパイプラインを拡大し系統スロットを確保するための統合の役割を示しています。

技術パートナーシップが競争優位をもたらしています。開発者はグリッドフォーミング機能のためにインバーターメーカーと提携し、保険会社やリサイクル業者は銀行融資の懸念を緩和する延長保証製品を提供しています。設置容量の10%を超える単一の参加者は存在せず、市場は適度に分散化されており、革新的な状態を保っています。

ポーランド太陽エネルギー産業リーダー

R. Power Sp. Z O.o.

PGE Polska Grupa Energetyczna SA

Columbus Energy SA

BayWa r.e. AG

Energa SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:PGEは、2034年までに予想される45GWの太陽光発電を支援し再生可能エネルギー出力を安定させることを目的とした47億米ドルのバッテリー蓄電プログラムを発表しました。

- 2024年10月:RWEがポーランド初の太陽光発電パークを稼働させ、ドイツのユーティリティが正式に市場に参入しました。

- 2024年9月:モイ・プロン(Mój Prąd)リベートスキームが再開され、住宅用太陽光発電・蓄電インセンティブに4億ズウォティが投入されました。

- 2024年6月:Equinorがポーランド初の太陽光発電施設での試験生産を開始し、炭化水素以外への多角化を示しました。

ポーランド太陽エネルギー市場レポートの範囲

太陽エネルギーは、太陽光パネルを利用して電力を生成する再生可能エネルギーの一種です。屋根に設置されたり地面に設置されたりする太陽光パネルは、エネルギー消費者によって効果的に活用されています。ポーランドでは、太陽エネルギーはすべての再生可能エネルギーの中で最も急速に成長している電源であり、ポーランドのエネルギー産業における競合セクターすべてを上回ることが期待されています。

ポーランド太陽エネルギー市場は、技術、グリッドタイプ、およびエンドユーザーによってセグメント化されています。技術別では、市場は太陽光発電(PV)および集光型太陽熱発電(CSP)にセグメント化されています。グリッドタイプ別では、市場は系統連系型および独立系統型にセグメント化されています。エンドユーザー別では、市場は住宅用、商業・産業用、およびユーティリティにセグメント化されています。各セグメントの市場規模および予測は、設置容量(MW)に基づいて算出されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系型 |

| 独立系統型 |

| ユーティリティスケール |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランスオブシステムおよび電気設備 |

| エネルギー蓄電およびハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| グリッドタイプ別 | 系統連系型 |

| 独立系統型 | |

| エンドユーザー別 | ユーティリティスケール |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランスオブシステムおよび電気設備 | |

| エネルギー蓄電およびハイブリッド統合 |

レポートで回答される主要な質問

2026年から2031年にかけてポーランドの太陽光発電設置容量はどの程度の速さで成長する見込みですか?

総容量は2026年の26.42GWから2031年の36.61GWへと増加し、ポーランド太陽エネルギー市場において6.74%のCAGRに相当します。

どの顧客セグメントが最も急速に拡大していますか?

ポーランド太陽エネルギー市場において、商業・産業用設備は2031年まで13.92%のCAGRで成長する見込みであり、ユーティリティスケールおよび住宅用の追加を上回っています。

系統連系型システムは現在どの程度のシェアを占めていますか?

ポーランド太陽エネルギー市場において、系統連系型発電所は2025年の設備の93.65%を占めており、容量市場収益の対象となるため引き続き優位を保つでしょう。

ポーランドは太陽光発電が集中する地域の系統混雑にどのように対処していますか?

送電事業者は2026年までに完了予定の複数の400kVアップグレードを展開しており、夕方のピークに出力をシフトするための併設型蓄電を奨励しています。

2031年までに国内製造はどのような役割を果たしますか?

12億ユーロのインセンティブは、ネットゼロ産業法に沿って年間パネル需要の最大40%を国内調達することを目標に、バイフェイシャルモジュールラインの国産化を目指しています。

企業間PPAがポーランドの太陽光発電開発者にとって重要な理由は何ですか?

信用力のある需要家との長期PPAは資金調達リスクを低下させ、加重平均資本コストを最大150ベーシスポイント削減し、フィードインタリフなしでプロジェクトを進めることを可能にします。

最終更新日: