ASEANエネルギー貯蔵市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

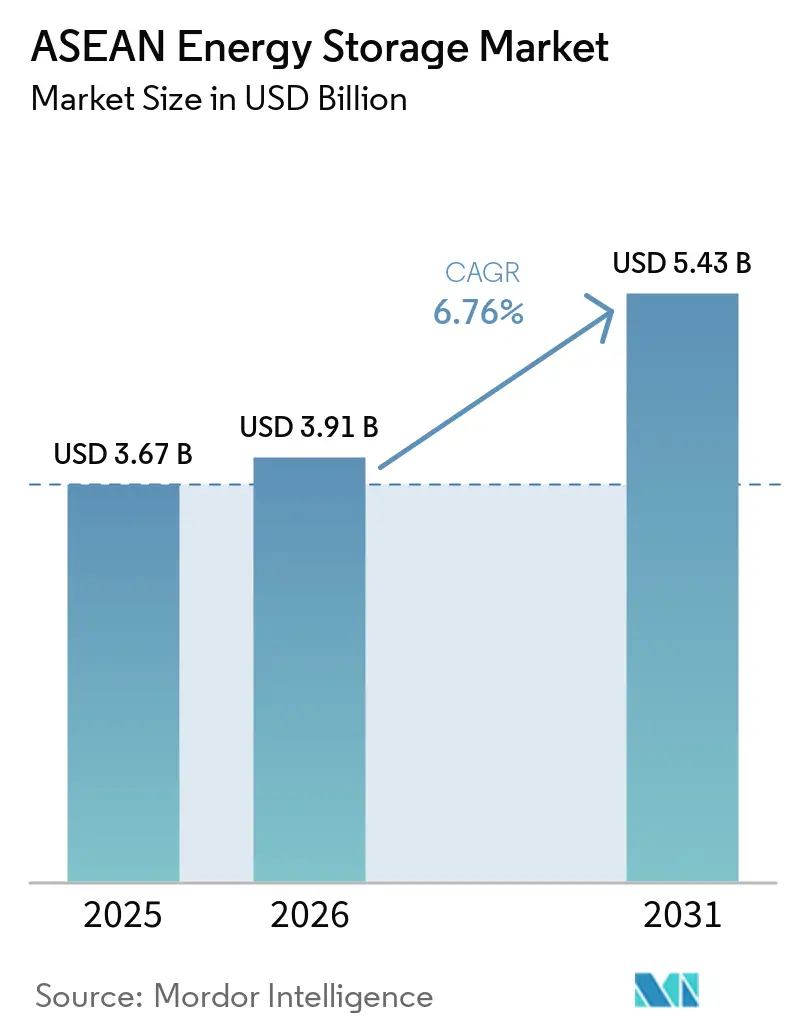

| 基準年の市場規模 (2025) | 3.67 十億米ドル |

| 市場規模 (2026) | 3.91 十億米ドル |

| 市場規模 (2031) | 5.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANエネルギー貯蔵市場分析

ASEANエネルギー貯蔵市場規模は、2025年の36億7,000万米ドルおよび2026年の39億1,000万米ドルから、2031年までに54億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率6.76%を記録すると予測されています。ASEANエネルギー貯蔵市場は2025年においても大規模インフラへの依存度が高く、揚水発電が貯蔵技術需要の80.9%を占め、系統連系システムが総導入量の79.1%を占めていました。地域の電力需要は2024年に7%超増加し、ASEANはAPAEC 2026-2030のもとで2030年までに一次エネルギーの30%再生可能エネルギー比率および設備電力容量の45%比率を採択したことで、バランシング、予備力、容量用途にわたる貯蔵需要が高まりました。ASEANエネルギー貯蔵市場はまた、インドネシア、ベトナム、タイの国営電力会社プログラムによっても後押しされており、系統規模ユーティリティ用途はすでに2025年に47.2%のシェアを占め、データセンターおよび重要施設は2031年にかけて最も高い用途別年平均成長率10.3%で拡大する見込みです。ASEANエネルギー貯蔵市場において、インドネシアは2025年に29.1%の地域シェアで首位を占め、ベトナムは計画改革と義務付けられた貯蔵追加が実行段階に移行するにつれ、2031年にかけて9.3%の最高成長率を記録すると予測されています。[1]タップチー・ナンルオン・ベトナム、「ベトナム、エネルギー貯蔵開発ロードマップを加速」、タップチー・ナンルオン・ベトナム、thuongtruong.com.vn 独立型貯蔵に関する規制上の不確実性と不均一な資金調達条件が依然として大型プロジェクトを遅らせており、ASEANエネルギー貯蔵市場は、独立系統および需要家側プロジェクトが長期間ユーティリティ資産よりも速く進展することが多い二速展開の軌道を維持しています。

主要レポートのポイント

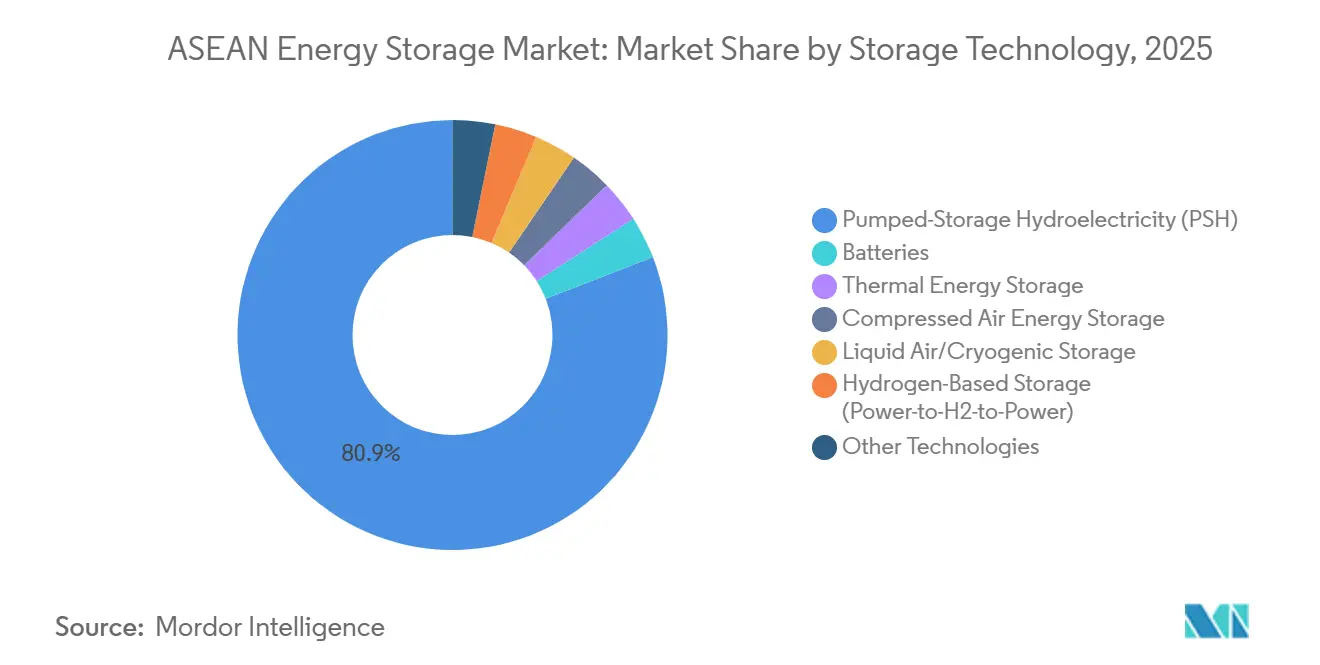

- 貯蔵技術別では、揚水発電が2025年のASEAN エネルギー貯蔵市場シェアの80.9%を占め、水素ベースの貯蔵は2031年までに11.1%のCAGRで拡大すると予測されている。

- 接続性別では、系統連系型貯蔵が2025年のASEAN エネルギー貯蔵市場シェアの79.1%を占め、オフグリッド貯蔵は2031年までに9.1%の最高予測CAGRを記録した。

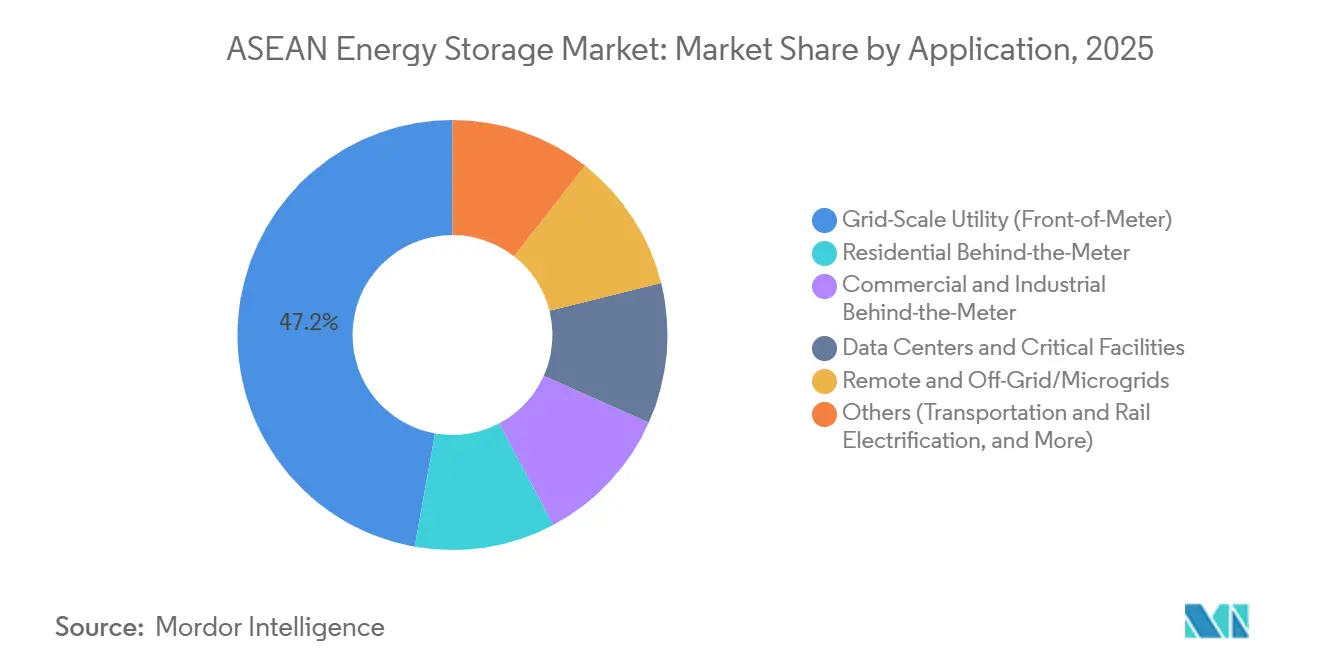

- 用途別では、グリッドスケールの電力系統用貯蔵が2025年のASEAN エネルギー貯蔵市場規模の47.2%を占め、データセンターおよび重要施設は2031年までに10.3%のCAGRで成長すると見込まれている。

- 地域別では、インドネシアが2025年の地域市場シェアの29.1%を占め、ベトナムは2031年までに9.3%の最高予測CAGRを記録した。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ASEANエネルギー貯蔵市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| C&Iセクターからの電力需要の増加 | +1.5% | ベトナム、インドネシア、タイ、フィリピンおよびマレーシアへの波及 | 短期(2年以内) |

| 系統安定性の問題と停電緩和ニーズ | +1.0% | ベトナム、フィリピン、インドネシア | 短期(2年以内) |

| ASEAN再生可能エネルギーポートフォリオ目標の加速 | +1.8% | 地域全体、特にベトナム、インドネシア、フィリピンに集中 | 中期(2〜4年) |

| リチウムイオン電池コストの低下 | +1.2% | 地域全体、特にマレーシア、タイ、シンガポールでの普及が強い | 短期(2年以内) |

| デジタルツインによる貯蔵最適化の実現 | +0.4% | シンガポール、タイ、マレーシア | 中期(2〜4年) |

| 離島系統の強靭化とディーゼル代替プログラム | +0.7% | インドネシア、フィリピン、その他のASEAN | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ASEAN再生可能エネルギーポートフォリオ目標が貯蔵導入を加速

ASEANエネルギー貯蔵市場は、APAEC 2026-2030のもとで高まる地域の再生可能エネルギー野心によって形成されており、2030年目標が一次エネルギーの30%および設備電力容量の45%に引き上げられました。ベトナムの修正電力マスタープランVIIIは、集中型太陽光発電プロジェクトに対して2時間貯蔵のために設備容量の少なくとも10%に相当するBESSを設置することを義務付けることで、この転換をプロジェクト設計に組み込みました。インドネシアのRUPTL 2025-2034も、より広範な再生可能エネルギー建設とともに新規容量追加の15%を貯蔵資産に割り当てることで、貯蔵に計画的な役割を与えました。これらの変更が重要なのは、貯蔵を裁量的なバランシングツールから、再生可能エネルギーオークションおよび系統計画と直接リンクした電力調達カテゴリーへと転換させるためです。東南アジアに関するIEAの統合ロードマップも、太陽光および風力の追加加速には2025年から2028年にかけてより多くのシステム柔軟性が必要であることを示しており、貯蔵を地域電力政策の中心近くに位置づけています。[2]国際エネルギー機関、「東南アジアにおける太陽光・風力の統合」、IEA、iea.org

C&Iセクターからの電力需要が需要家側貯蔵市場を創出

ASEANエネルギー貯蔵市場はまた、停電、出力制限、運営コストをより安定した電力とより良い制御で管理する必要がある産業ユーザーからの支持も得ています。系統規模システムは依然として最大の用途シェアを占めていますが、データセンターおよび重要施設は2031年にかけて年平均成長率10.3%で最も急成長している用途ブロックであり、信頼性主導の需要が地域全体でいかに強く高まっているかを示しています。ベトナムでは、新たな計画規則と電力フレームワークにおける貯蔵の正式な認定が導入への明確な道筋を生み出すにつれ、貯蔵が工場や工業団地に近づいています。ASEANエネルギー貯蔵市場のこの部分が重要なのは、製造業者やデジタル事業者が、卸売柔軟性市場が未成熟な場合でも継続性と電力品質を重視するためです。これにより、政策がシステムニーズに追いついていない国々において、商業・産業用貯蔵需要はより持続的なものとなっています。

系統安定性の問題と停電緩和が即時の調達シグナルとなる

ASEANエネルギー貯蔵市場は、理論的ではなく即時の系統問題に対応しています。なぜなら、複数の国でネットワーク強化に先行して再生可能エネルギーの追加が進んでいるためです。IEAは2025年から2028年の期間を東南アジア全体で柔軟性調達メカニズムを構築するための重要な時期として特定しており、貯蔵はバランシング、予備力、統合を同時に対処できる数少ない技術の一つとなっています。フィリピンはこのニーズを契約容量に転換する点で地域の同業他社の多くよりも進んでおり、シンガポールは厳格に管理された電力システム全体で再生可能エネルギーの輸入と系統バランシングを支援するためにバッテリーシステムを活用しています。ベトナムの貯蔵推進も出力制限とディスパッチの課題に関連しており、揚水発電とバッテリーシステムの両方が並行したプロジェクトパイプラインに登場している理由です。電力会社にとって、これは貯蔵を技術的な選択肢ではなく、系統損失防止とサービス継続性のツールとして位置づけています。

離島系統の強靭化が並行した独立系統貯蔵経済を創出

ASEANエネルギー貯蔵市場は、ディーゼル代替が大規模な系統連系アービトラージよりも明確なビジネスケースを提供することが多い離島システムに第二の成長レーンを持っています。独立系統貯蔵は2031年にかけて9.1%で成長すると予測されており、プロジェクト経済が燃料節約とサービス信頼性により直接結びついているため、系統連系セグメントよりも速い成長となっています。インドネシアの現在のディーゼルユニットを置き換えるための太陽光プラスBESSプロジェクトの展開は、分散したシステム全体で貯蔵が基本的な電化と供給セキュリティの一部となっていることを示しています。フィリピンは、太陽光、バッテリー、バックアップ容量を組み合わせてローカル供給を安定させるハイブリッドマイクログリッドと離島サービス契約を通じて同様の道を歩んでいます。ASEANエネルギー貯蔵市場のこの側面は、プロジェクトが投資を正当化するために完全に自由化された補助サービスフレームワークに依存しないため、より速く進展することが多いです。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 資本集約性とプロジェクトファイナンスの限界 | -0.8% | 地域全体、特にインドネシア、ベトナム、カンボジアでの圧力が強い | 中期(2〜4年) |

| 貯蔵資産クラス規制の曖昧さ | -0.6% | インドネシア、ベトナム、マレーシア | 中期(2〜4年) |

| 揚水発電に対するコミュニティの反発 | -0.3% | フィリピン、インドネシア、ベトナム | 中期(2〜4年) |

| ニッケルマンガンサプライチェーンの不安定性 | -0.4% | 地域全体、特にNMCおよびNMCAサプライチェーンに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資本集約性とプロジェクトファイナンスのギャップ

高い初期コストは、特に長期間資産および大規模独立型バッテリープロジェクトにおいて、ASEANエネルギー貯蔵市場の最も明確な制約の一つであり続けています。ベトナムはこれを明確に示しており、独立型貯蔵の価格規則、補助サービス補償、容量支払いが通達62/2025/TT-BCTのもとでまだ最終決定されていた2026年初頭まで、複数のBESSプロジェクトが停滞したままでした。大規模揚水発電プロジェクトは前進していますが、バック・アイの資金調達構造やインドネシアのより広範な国家支援パイプラインに見られるように、多くは広範な商業銀行参加ではなく優遇または多国間資金に依存しています。これにより、ASEANエネルギー貯蔵市場全体で発表された目標の契約・完成容量への転換が遅れています。また、国内の貸し手が多くの貯蔵構造を不慣れなリスクとして扱い続けているため、小規模開発者は不利な立場に置かれています。

貯蔵資産クラス規制の曖昧さ

規制上の曖昧さは、プロジェクト開発者が所有権、補償、系統接続、サービス積み重ねに関する明確なルールを必要とするため、ASEANエネルギー貯蔵市場全体での投資を依然として遅らせています。IEAは2025年から2028年を東南アジアで柔軟性市場を構築するための決定的な期間として特定しましたが、地域は依然として貯蔵を独自の資産クラスとして扱う点で不均一に進んでいます。シンガポールとフィリピンは市場設計において先行しており、他の国々はパイロットメカニズム、系統接続手続き、非エネルギーサービスの支払い構造をまだ改良中です。法律における貯蔵の認定はベトナムにとって重要なステップですが、実施の詳細は銀行融資可能性とプロジェクトタイミングにとって依然として重要です。これらのルールがより予測可能になるまで、ASEANエネルギー貯蔵市場は完全なマーチャントビジネスモデルよりも、電力会社、公共計画、または明確な自家消費需要に支援されたプロジェクトを優遇し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貯蔵技術別:PSHが規模の優位性を維持しながらバッテリー技術が多様化

揚水発電は2025年のASEANエネルギー貯蔵市場規模の80.9%を占めており、地域が大量貯蔵のために長年確立された土木インフラにいかに強く依存しているかを示しています。この地位は、インドネシア、ベトナム、タイの主要プロジェクトパイプラインによって強化されており、国営電力会社は揚水発電をニッチな技術ではなく戦略的なバランシング資産として扱い続けています。ベトナムの1,200 MWバック・アイ揚水発電プロジェクトは2026年に主要建設フェーズに入り、高出力制限地域からのより多くの再生可能エネルギー出力を吸収するための国の取り組みの中心であり続けています。タイもPDP 2024のもとでチュラポーン、ワチラロンコーン、クラトゥンプロジェクトを通じて2,472 MWの追加揚水発電を計画しており、PSHが現在の予測期間をはるかに超えて重要であり続けることを確認しています。

しかし、バッテリー技術はASEANエネルギー貯蔵市場において最も増分的な多様化が進んでいる分野です。水素ベース貯蔵は2026年から2031年にかけて年平均成長率11.1%で最も急成長している技術セグメントであり、長期間柔軟性と離島系統用途への関心の高まりを反映しています。リチウムイオンシステムはユーティリティおよび需要家側プロジェクト全体で主要なバッテリー選択肢であり続けており、LFP、NMC、および新興のナトリウムイオン化学が調達ミックスを形成しています。世界的なバッテリーコストの低下がユーティリティ規模BESSのケースを改善しており、熱安定性と安全性は熱帯の運転条件においてより重要になっています。フロー電池、熱システム、圧縮空気は地域ではまだ初期段階ですが、リチウムイオンが効率的に対応しない貯蔵期間に対応しています。安全認証も購買要因として強まっており、構造化されたシステムインテグレーターが公共およびユーティリティ入札において明確な優位性を持っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:系統連系規模が市場を支え、独立系統が離島経済で加速

系統連系貯蔵は2025年のASEANエネルギー貯蔵市場規模の79.1%を占めており、規制された調達、電力会社計画、および国家支援プロジェクトの優位性を反映しています。インドネシアのRUPTL 2025-2034だけで6.0 GWの揚水発電と4.3 GWのBESSからなる10.3 GWの貯蔵が含まれており、系統連系セグメントに民間開発者が容易に匹敵できない規模の基盤を与えています。ベトナム、タイ、マレーシア、フィリピンにおける同様の国主導プログラムが、近期の資本展開の中心に系統連系貯蔵を維持しています。ASEANエネルギー貯蔵産業のこの部分は、長いプロジェクト寿命、公共調達、多国間ファイナンスが純粋に商業的な貯蔵モデルと比較してリスクを低下させるため、より銀行融資可能です。

独立系統貯蔵はパーセンテージ面でより速く動いており、2031年にかけて9.1%で成長すると予測されています。需要ケースは、貯蔵が完全な補助サービス市場を待たずにディーゼル消費を直接置き換え、供給継続性を改善する離島システムで最も強いです。インドネシアの21のプロジェクトにわたる現在の太陽光プラスBESSの展開は、513 MWpの太陽光容量と9.03 GWhの貯蔵で741のディーゼルユニットを置き換えるよう設計されており、独立系統セグメントに強力な政策と運営コストの基盤を与えています。フィリピンでは、ハイブリッドマイクログリッドプログラムが太陽光、バッテリー、バックアップ発電の組み合わせを通じて遠隔サービスエリアに同じ論理を拡張しています。その結果、ASEANエネルギー貯蔵市場は規制された系統資産を中心とした流れと、遠隔システムにおけるディーゼル代替経済を中心とした流れの二つを発展させています。

用途別:系統規模ユーティリティが主導し、データセンターが高成長の例外として台頭

系統規模ユーティリティ貯蔵は2025年のASEANエネルギー貯蔵市場規模の47.2%を占め、電力会社が依然として最大かつ最も信頼性の高い購買者であるため、基幹用途であり続けています。このリードは、フィリピンの太陽光プラス貯蔵パイプライン、シンガポールのユーティリティバッテリー拡張、マレーシアのMyBESTのもとでのユーティリティ規模BESS展開などの大規模調達プログラムによって支えられています。MTerra Solarは2026年にフィリピンで最初の250 MWの太陽光と450 MWhのBESSを稼働させ、地域の統合された前面計量プロジェクトが現在グローバル規模に達していることを示しています。シンガポールの貯蔵拡張も、バッテリーが周辺的なバランシングリソースではなく、再生可能エネルギー輸入と系統周波数制御のためのコアな安定化レイヤーになりつつあることを示しています。揚水発電における長期間プロジェクトパイプラインは、ASEANエネルギー貯蔵市場全体でユーティリティ用途基盤にさらなる深みを加えています。

データセンターおよび重要施設は、2031年にかけて年平均成長率10.3%で最も急成長している用途セグメントです。その台頭は、デジタル負荷が急速に拡大している市場において、無停電供給、より良い電圧品質、よりクリーンなバックアップ戦略の必要性を反映しています。商業・産業用の需要家側需要も、貯蔵が施設の信頼性管理と自家太陽光または契約再生可能エネルギー供給との電力使用の整合を支援するため、増加しています。住宅用需要家側システムは、システムコストの低下により実行可能性が向上するにつれて着実に成長しており、遠隔マイクログリッドは貯蔵がエネルギーをシフトするだけでなくディーゼルを代替する場所で拡大し続けています。輸送充電や系統延期を含むその他の用途は今日まだ小規模ですが、次の投資サイクルに向けてASEANエネルギー貯蔵市場により広い需要基盤を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

インドネシアは2025年のASEANエネルギー貯蔵市場規模の29.1%を占め、ユーティリティ規模のニーズ、離島系統需要、および成長する国内バッテリーチェーンを組み合わせているため、最大の国別市場であり続けています。PLNは現在、513 MWpの太陽光容量と9.03 GWhの貯蔵を持つ7州の21の太陽光プラスBESSプロジェクトを実行しており、741のディーゼル発電ユニットを置き換えることで、貯蔵をシステム効率と燃料輸入削減に直接結びつけています。PLN、インドネシア・バッテリー・コーポレーション、ANTAM、HYD Investment Limitedが支援する60億米ドルの統合バッテリー製造プロジェクトも、国内セル生産能力を支援し、将来のBESS展開のためのローカルサプライベースを構築することが期待されています。インドネシアの17,000の島々の地理は、国家規模では建設されない送電リンクの代替として貯蔵が機能することを意味します。インドネシアが2024年に世界の精製ニッケル生産の45%を占めているにもかかわらず、精製における外国所有権がサプライチェーン依存を形成し続けているため、同国のニッケル基盤は主要な上流の優位性であり続けています。

ベトナムはASEANエネルギー貯蔵市場で最も急成長している地域であり、2026年から2031年にかけて年平均成長率9.3%で拡大すると予測されています。ベトナムの改正電気事業法が貯蔵を認定し、2026年3月の指令が容量レベル全体で系統調整のためのBESS展開を推進したことで、政策スタンスはより具体的になっています。EVNのシステム計画には2026年6月までに305 MWのBESSと2030年までの1,200 MWの広範な展開プログラムが含まれており、貯蔵に将来の計画だけでなくシステム運用における明確な位置づけを与えています。2025年8月に開設されたバック・ザン省のFluenceの35 GWhの製造施設も、単純な輸入依存から地域製造参加への転換を示しています。ベトナムの継続する出力制限圧力とバック・アイの建設は、バッテリーと揚水発電の両方の投資を同時に関連性のあるものにしています。

フィリピン、マレーシア、タイ、シンガポールは、一つの共通モデルではなく、異なる政策とシステムニーズを通じてASEANエネルギー貯蔵市場を広げています。フィリピンは、オークション、補助サービス、大規模統合太陽光プラス貯蔵プロジェクトがすでに政策を稼働資産に転換しているため、地域で最も進んだBESS市場の一つであり続けています。タイのPDP 2024は2037年までに10,000 MWのBESSと2,472 MWの新規揚水発電を含み、シンガポールは2035年までに6 GWの低炭素電力輸入という目標のための安定化レイヤーとして貯蔵を構築しています。その他のASEANは系統規模展開においてまだ初期段階ですが、ASEANパワーグリッドとより広範なクリーン電力取引は、時間の経過とともに相互接続ポイントでの貯蔵ニーズを高めるでしょう。

競争環境

ASEANエネルギー貯蔵市場は、システムインテグレーションとプロジェクト実行において中程度に分散していますが、セル供給とコア技術調達はより集中しています。CATL、Sungrow、BYDは、セル製造、システム能力、納入規模を一つのパッケージで組み合わせているため、主要なユーティリティ規模調達において強力な地位を占めています。その統合モデルにより、インドネシア、ベトナム、タイ、フィリピン全体で西洋および韓国の競合他社が価格とリードタイムで匹敵することが難しくなっています。2025年のインドネシア・シンガポール再生可能エネルギーチェーンに結びついたCATLのコリドー取引は、早期のアンカー契約が量を確保し、地域製造を支援し、後発参入者への障壁を高める方法を示しています。系統連系調達がASEANエネルギー貯蔵市場を依然として支配しているため、強固な財務基盤と実績のある実行力を持つベンダーが近期の入札で最も有利な立場にあります。

Fluenceはベトナムのバック・ザン省の35 GWh施設を通じて最大の西洋製造対応を行っており、中国の競争が激化する中でも深いローカルな足場を与えています。Wärtsilä、Siemens Energy、Hitachi Energyは、セルコストだけで競争するのではなく、系統サービス統合、制御、ハイブリッドアーキテクチャに焦点を当てることで異なるルートを取っています。LG Energy SolutionとSamsung SDIも、購買者が高度な化学性能と高温サイクル耐性を重視する場合に関連性を維持しています。安全性と認証が公共入札においてより重要な購買要因となっており、競争フィールドはもはや最低の初期システムコストだけで定義されていないことを意味します。この状況において、ASEANエネルギー貯蔵市場は、ハードウェアをより強力な制御、サービスカバレッジ、銀行融資可能なパフォーマンスコミットメントと組み合わせることができるサプライヤーをますます評価しています。

長期間貯蔵、水素連携システム、ソフトウェア主導の資産最適化にはまだ白地が存在します。離島システム向けの水素ベースプロジェクトはまだ初期段階ですが、パイプラインにはすでにフィリピンにおけるHDF Energyの計画電力プロジェクトとインドネシアおよびマレーシアにおけるより広範な水素連携投資テーマが含まれています。2025年のMDPI Computers誌の研究も、デジタルツイン誘導バッテリー管理が10年の資産寿命にわたって使用可能容量を最大5%拡大し、系統バッテリー効率を5パーセントポイント改善できることを示しており、ソフトウェア対応オペレーターに実際のマージン優位性を与えています。NEC Energy Solutionsなどのレガシー参照は、WärtsiläやVena Energyなどの現在の参加者ほど現在のASEANフィールドを明確に反映しておらず、後者の方が地域の現在のプロジェクトパイプラインにより適合しています。

ASEANエネルギー貯蔵産業リーダー

BYD Co Ltd

CATL

Fluence Energy Inc

Wärtsilä Oyj Abp

LG Energy Solution

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:PT PLN(ペルセロ)は、インドネシア7州にわたる21の太陽光プラスBESSプロジェクトの実行を確認し、合計太陽光容量513 MWpおよび9.03 GWhの貯蔵を持ち、741のディーゼル発電ユニットを置き換えるための政府プログラムの一環として2026年から2028年にかけての商業運転開始を目標としています。

- 2026年2月:PLNはインドネシア・バッテリー・コーポレーション(IBC)、ANTAM、HYD Investment Limitedコンソーシアムとインドネシアにおける60億米ドルの統合バッテリー製造プロジェクトの枠組み協定に署名し、年間最大20 GWhの生産能力を目標としています。

- 2026年2月:PLNは東ジャワに1,000 MWのパチタン揚水発電プロジェクトの建設計画を発表し、インドネシアで2番目に大きな揚水発電施設となり、RUPTL 2025-2034のもとで東ジャワ・バリ系統の再生可能エネルギー統合を支援します。

- 2026年1月:ベトナムのバック・アイ揚水発電プロジェクト(1,200 MW、世界銀行およびアジアインフラ投資銀行による7億8,000万米ドルの融資)は、2025年のトンネル工事、土工事、アクセスインフラの初期建設目標を超えた後、主要建設フェーズに入りました。最初のユニットの試運転は2029年12月を目標としています。

ASEANエネルギー貯蔵市場レポートの範囲

エネルギー貯蔵とは、ある時点で生産されたエネルギーを後の時点で使用するために捕捉し、化石燃料に頼ることなくエネルギー需要とエネルギー生産のバランスを保つことです。世界の再生可能エネルギー容量が記録的なレベルに達する中、貯蔵技術はエネルギー需要のピークと谷を平滑化するために不可欠です。

ASEANエネルギー貯蔵市場は、貯蔵技術、接続性、用途、地域によってセグメント化されています。貯蔵技術別では、市場はバッテリー(リチウムイオン、固体リチウム、ナトリウムイオン、鉛蓄電池、ナトリウム硫黄、バナジウムおよび亜鉛臭素技術を含むフロー電池)、揚水発電(PSH)、熱エネルギー貯蔵(溶融塩および水などの顕熱貯蔵、相変化材料を含む潜熱貯蔵、熱化学貯蔵システム)、圧縮空気エネルギー貯蔵、液体空気/極低温貯蔵、水素ベース貯蔵、その他の技術(フライホイールエネルギー貯蔵、重力ベース貯蔵、鉄空気、亜鉛空気システム)にセグメント化されています。接続性別では、市場は系統連系および独立系統システムにセグメント化されています。用途別では、市場は系統規模ユーティリティ(前面計量)、住宅用需要家側、商業・産業用需要家側、データセンターおよび重要施設、遠隔地および独立系統/マイクログリッド、その他(輸送および鉄道電化、EV充電インフラ、送配電延期を含む)にセグメント化されています。レポートはまた、地域の6つの主要国にわたるASEANエネルギー貯蔵市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| バッテリー(リチウムイオン、固体リチウム、ナトリウムイオン、鉛蓄電池、ナトリウム硫黄、フロー電池(バナジウム、亜鉛臭素)) |

| 揚水発電(PSH) |

| 熱エネルギー貯蔵(顕熱(溶融塩、水)、潜熱(相変化材料)、熱化学) |

| 圧縮空気エネルギー貯蔵 |

| 液体空気/極低温貯蔵 |

| 水素ベース貯蔵(電力から水素から電力へ) |

| その他の技術(フライホイールエネルギー貯蔵、重力ベース貯蔵、鉄空気、亜鉛空気) |

| 系統連系 |

| 独立系統 |

| 系統規模ユーティリティ(前面計量) |

| 住宅用需要家側 |

| 商業・産業用需要家側 |

| データセンターおよび重要施設 |

| 遠隔地および独立系統/マイクログリッド |

| その他(輸送および鉄道電化、EV充電インフラ、送配電延期) |

| インドネシア |

| ベトナム |

| フィリピン |

| マレーシア |

| タイ |

| シンガポール |

| その他のASEAN |

| 貯蔵技術別 | バッテリー(リチウムイオン、固体リチウム、ナトリウムイオン、鉛蓄電池、ナトリウム硫黄、フロー電池(バナジウム、亜鉛臭素)) |

| 揚水発電(PSH) | |

| 熱エネルギー貯蔵(顕熱(溶融塩、水)、潜熱(相変化材料)、熱化学) | |

| 圧縮空気エネルギー貯蔵 | |

| 液体空気/極低温貯蔵 | |

| 水素ベース貯蔵(電力から水素から電力へ) | |

| その他の技術(フライホイールエネルギー貯蔵、重力ベース貯蔵、鉄空気、亜鉛空気) | |

| 接続性別 | 系統連系 |

| 独立系統 | |

| 用途別 | 系統規模ユーティリティ(前面計量) |

| 住宅用需要家側 | |

| 商業・産業用需要家側 | |

| データセンターおよび重要施設 | |

| 遠隔地および独立系統/マイクログリッド | |

| その他(輸送および鉄道電化、EV充電インフラ、送配電延期) | |

| 地域別 | インドネシア |

| ベトナム | |

| フィリピン | |

| マレーシア | |

| タイ | |

| シンガポール | |

| その他のASEAN |

レポートで回答される主要な質問

2031年までのASEANエネルギー貯蔵の現在の見通しは?

ASEANエネルギー貯蔵市場は2026年に39億1,000万米ドルと評価されており、年平均成長率6.76%で2031年までに54億3,000万米ドルに達すると予測されています。

東南アジアで現在主導している貯蔵技術はどれですか?

揚水発電は、多くの国が依然として大規模なユーティリティ支援インフラに依存しているため、2025年に80.9%のシェアで優位を維持しています。

地域で最も急速に拡大している用途はどれですか?

データセンターおよび重要施設は、2031年にかけて予測年平均成長率10.3%で最も急成長している用途セグメントです。

今日の地域ランドスケープをリードしている国はどこですか?

インドネシアは、ユーティリティ調達、離島系統需要、国内バッテリー製造計画に支えられ、2025年に29.1%のシェアで首位を占めています。

2031年までに最も速く成長すると予想される国はどこですか?

ベトナムは、貯蔵が計画目標から義務付けられた展開へと移行するにつれ、2026年から2031年にかけて年平均成長率9.3%で成長すると予測されています。

ASEANで独立系統システムが勢いを増しているのはなぜですか?

独立系統貯蔵は、離島システムがディーゼル代替と信頼性向上を通じてバッテリーを正当化でき、成熟した電力市場を待つ必要がないため、年平均成長率9.1%で成長すると予測されています。

最終更新日: