北米冷凍食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 101.86 十億米ドル |

| 市場規模 (2026) | 105.74 十億米ドル |

| 市場規模 (2031) | 127.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.80% CAGR |

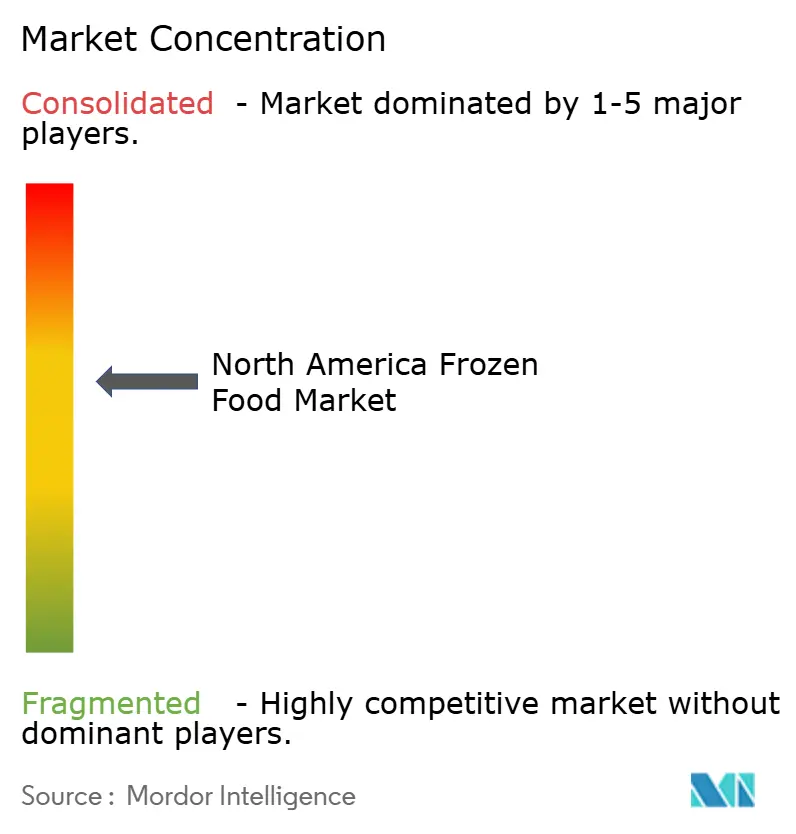

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米冷凍食品市場分析

北米冷凍食品市場は2025年に1,018億6,000万米ドルと評価され、2026年には1,057億4,000万米ドル、2031年までに1,273億9,000万米ドルに達すると予測されており、年平均成長率(CAGR)は3.80%です。北米における冷凍食品への需要は急増しており、地域固有の複数の要因が相まって牽引されています。主要な要因の一つは、地域の多忙なライフスタイルと女性の労働参加率の上昇であり、利便性の高い食事ソリューションへの需要を高めています。その結果、消費者は多忙な日常に seamlessに溶け込む即食・調理用冷凍食品へと移行しています。このトレンドを後押ししているのは、地域の強固なコールドチェーンインフラと、スーパーマーケットやハイパーマーケットなどの近代的な小売店の普及であり、幅広い冷凍製品が容易に入手できる環境が整っています。北米の消費者の健康意識の高まりは、クリーンラベルおよびオーガニック冷凍食品の台頭というトレンドへと誘導しており、市場のダイナミクスをさらに形成しています。また、食品保存・包装技術の進歩は、冷凍品の品質と賞味期限を向上させるだけでなく、その魅力をさらに高めています。

主要レポートのポイント

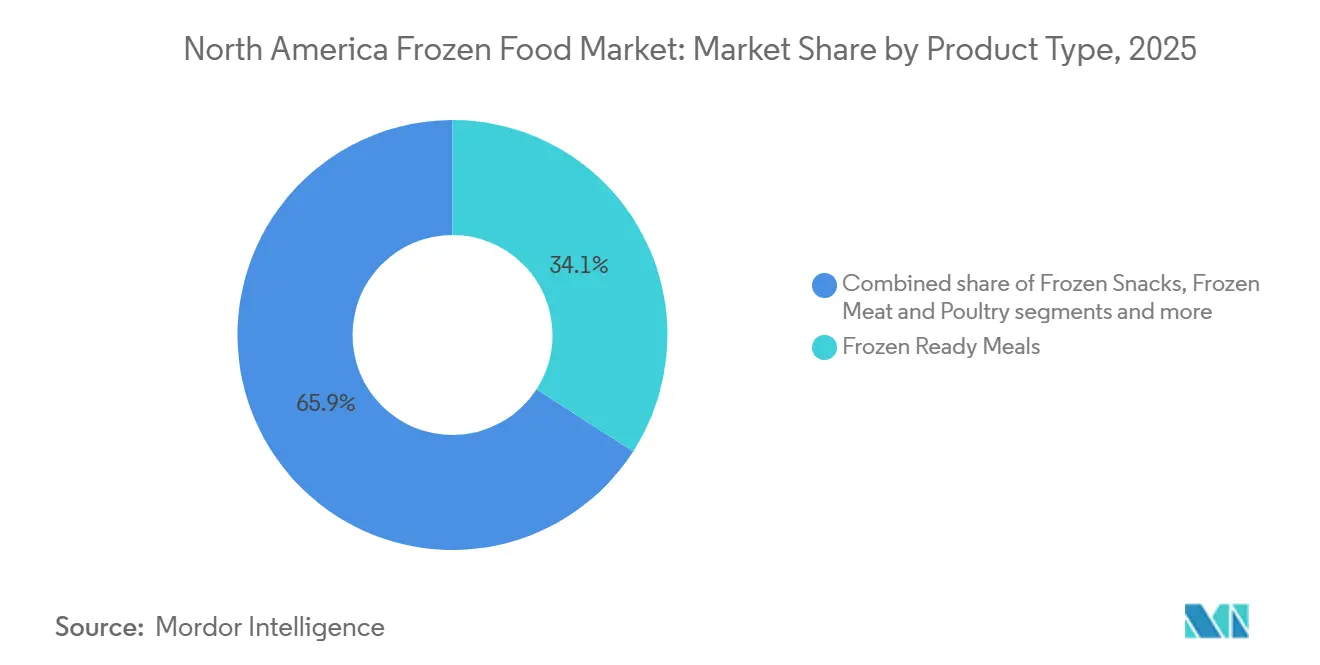

- 製品タイプ別では、冷凍調理済み食品が2025年の北米冷凍食品市場シェアの34.12%をリードし、冷凍スナックは2031年までに6.21%のCAGRで最も速い成長が見込まれています。

- カテゴリー別では、即食セグメントが2025年の北米冷凍食品市場規模の58.43%を占め、調理用製品は2026年〜2031年にかけて6.52%のCAGRで成長軌道に乗っています。

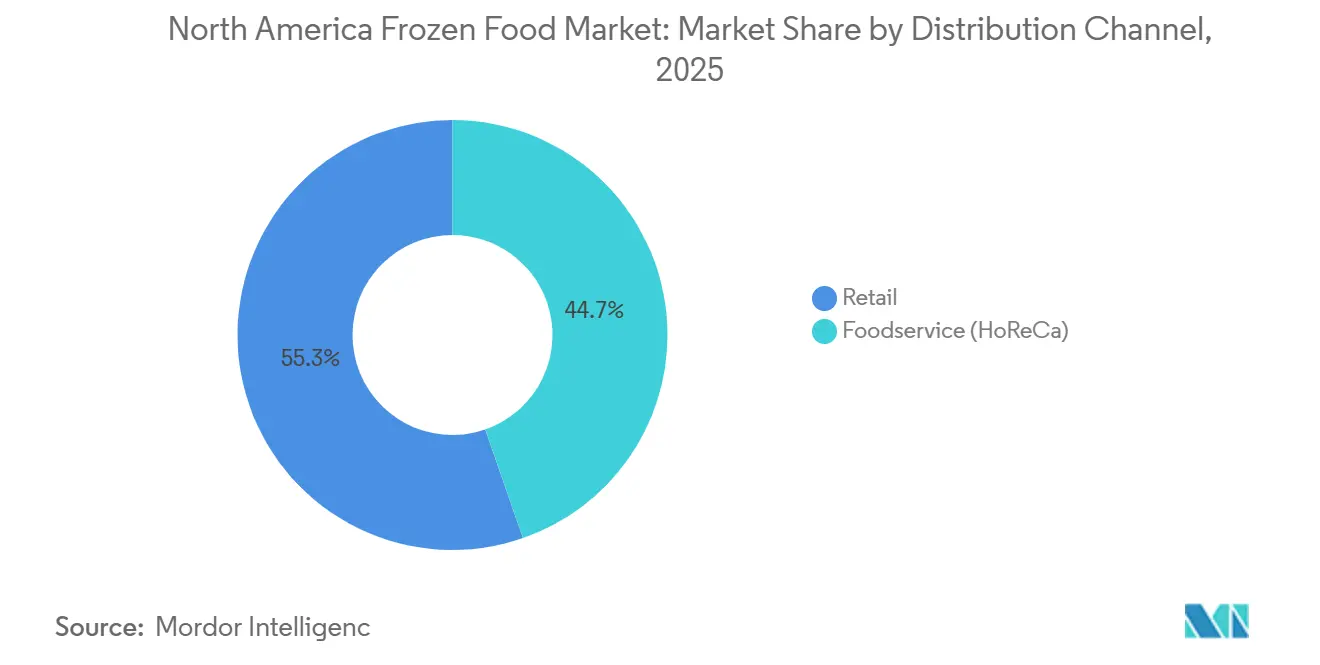

- 流通チャネル別では、小売が2025年の北米冷凍食品市場シェアの55.32%を占め、外食サービス(HoReCa)は2026年〜2031年にかけて8.73%のCAGRで最高の成長を記録する見込みです。

- 地域別では、米国が2025年に84.46%の収益シェアで支配的であり、メキシコは2026年〜2031年にかけて4.86%のCAGRで最も速い拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米冷凍食品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国のミレニアル世代およびZ世代における利便性の高い食事ソリューションへの需要の高まり | +1.2% | 米国、カナダ | 中期(2〜4年) |

| 健康志向の製品提供を強化する植物性冷凍主菜のイノベーション | +0.8% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 冷凍食品の販売を促進するターゲットマーケティングおよび広告 | +0.6% | 北米 | 短期(2年以内) |

| 冷凍・包装技術の技術的進歩 | +0.5% | 北米 | 中期(2〜4年) |

| 民族料理およびグローバル料理の選択肢の拡大 | +0.4% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 小売チャネルにおける冷凍食品売り場の拡大 | +0.3% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国のミレニアル世代およびZ世代における利便性の高い食事ソリューションへの需要の高まり

ミレニアル世代とZ世代は、多忙で柔軟なライフスタイルに合った利便性の高い時短食事オプションへの嗜好から、米国の冷凍食品市場に大きな影響を与えています。これらの世代が独立した生活や世帯形成などの重要なライフステージを経るにつれ、冷凍食品は一時的な購入品ではなく、日常的な実用的ソリューションとしてますます認識されるようになっています。米国国勢調査局によると、2024年時点で米国最大の世代グループであるミレニアル世代は約7,419万人を占めており、このデモグラフィックからの相当な需要を示しています[1]出典:米国国勢調査局、「特性別国家人口:2020年〜2024年」、census.gov。不規則なスケジュールと少量でカスタマイズ可能な食事への嗜好を特徴とする食習慣の変化が、完全な食事として機能する冷凍主菜やスナック形式の人気の高まりを牽引しています。これに対応して、食品メーカーはプレミアムなシェフ監修レシピ、世界各地の風味、より高品質な食材を導入することで製品ラインナップを多様化しています。製品イノベーションは現在、分量の柔軟性、強化された栄養プロファイル、利便性と持続可能性を考慮した包装に焦点を当てています。

健康志向の製品提供を強化する植物性冷凍主菜のイノベーション

米国の冷凍食品市場では、特に健康とウェルネスを重視した植物性冷凍主菜が著しい成長を遂げています。消費者は利便性と栄養価のバランスを取りながら、多様な食事嗜好に対応した冷凍食事ソリューションをますます重視しています。この需要に応えるため、メーカーは高度な調理技術を採用し、高品質な食材を活用して風味豊かで栄養価の高い植物性食品を開発しています。このトレンドを反映して、2024年7月、韓国の植物性ブランドUnlimeatは149店舗のGiantおよびMartinのストアで5製品を発売し、米国での事業を拡大しました。これには韓国風の植物性肉代替品や、冷凍キンパなどの即食オプションが含まれており、世界的な影響を受けた持続可能な冷凍食品オプションへの消費者アクセスを向上させています。食品選択の環境への影響に対する意識の高まりが植物性冷凍製品への需要を引き続き牽引しており、カテゴリー内での持続可能で健康志向の製品へのより広範なシフトを浮き彫りにしています。さらに、GLP-1ベースの体重管理の影響力の高まりが、分量管理されたカロリー意識の高い冷凍食品への関心を高めています。このトレンドに対応して、Conagraは2025年1月にHealthy Choice冷凍食品にGLP-1対応ラベルを導入しました。これらの取り組みは、冷凍食品を健康意識の高い消費者にとっての実用的な選択肢として再定位し、カテゴリーの認知を向上させ、ウェルネス志向のセグメントにおける幅広い採用を促進しています。

冷凍食品の販売を促進するターゲットマーケティングおよび広告

ブランド主導のコミュニケーション戦略は、特にミレニアル世代とZ世代の間で、デジタルファーストのエンゲージメントを重視することで冷凍食品に対する認識を変革しています。主要企業は現代のマーケティングチャネルに多大な予算を割り当てており、例えばConagra Brandsは2024年に広告・販促活動に2億8,960万米ドルを投資しました。ソーシャルメディアはこれらの取り組みの主要プラットフォームとして台頭しており、ブランドはインフルエンサー、短尺動画コンテンツ、ライフスタイル志向のメッセージングを通じて若い世代とつながることができます。国際食品情報評議会の2024年食品・健康調査によると、消費者の54%がソーシャルメディアで食品関連コンテンツに接触しており、購買決定への影響力の高まりが浮き彫りになっています。マーケティングのナラティブは、健康、利便性、効率性などの消費者の優先事項に対応するようにますます調整されています。キャンペーンでは、味、食感、栄養価を保持する個別急速冷凍(IQF)などのイノベーションを強調し、冷凍食品を生鮮食品の実用的な代替品として位置づけることが多くなっています。Procurement Resourceが引用する「冷凍食品革命」などの業界主導の教育的取り組みは、小売レベルでの品質と鮮度に関する根強い懸念に対処することを目的としています。データ駆動型のターゲティングとパーソナライズされたメッセージングを組み合わせることで、ブランドは以前に冷凍食品カテゴリーから離れていた健康意識の高い消費者を再び取り込むことに成功しています。

冷凍・包装技術の技術的進歩

高度な冷凍・包装技術は、冷凍食品の品質、効率性、持続可能性を大幅に向上させています。例えば、個別急速冷凍(IQF)は製品を個別に急速冷凍し、天然の細胞の完全性を保持することで、再加熱後の風味、食感、外観を向上させます。ガス調整包装(MAP)は内部ガスレベルを調整することで賞味期限を延長し、水分損失と冷凍焼けを軽減するとともに、メーカーがプラスチック使用量を削減できるようにし、持続可能性目標に沿っています。液体窒素または二酸化炭素を利用した極低温冷凍は、限られた施設スペースでの高スループット生産をサポートし、エネルギー効率を向上させ、タンパク質、農産物、ベーカリー品、調理済み食品など様々な食品カテゴリーにわたって氷晶形成を最小化することで製品品質を維持します。さらに、デジタルおよびスマート製造ソリューションが冷凍食品の生産に統合されるケースが増えています。例えば、JBTのOmniBluなどのプラットフォームはリアルタイムのデータモニタリングと分析を活用して、プロセス制御を最適化し、設備のダウンタイムを最小化し、より情報に基づいた意思決定を可能にします。食品業界において環境への責任が優先事項となる中、これらの先進技術の採用は不可欠です。冷凍食品メーカーはイノベーションを活用して、品質、透明性、持続可能性に対する消費者の高まる需要に応えながら、生産効率を向上させ、環境への影響を軽減しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 富裕層消費者における生鮮農産物と比較した栄養面での劣位感 | -0.6% | 米国、カナダ | 中期(2〜4年) |

| 生鮮ミールキットおよびデリバリーサービスとの競争激化 | -0.4% | 北米の都市部中心 | 中期(2〜4年) |

| 超加工冷凍製品に対するネガティブな認識 | -0.5% | 米国、カナダ | 長期(4年以上) |

| 冷凍・保管のエネルギーコスト | -0.2% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

富裕層消費者における生鮮農産物と比較した栄養面での劣位感

冷凍果物・野菜は利便性と長い賞味期限を提供しますが、富裕層の消費者からは生鮮農産物と比較して栄養価が低いと見なされることが多くあります。この認識は、加工・保存中の栄養素損失、添加物の使用、これらの製品が大規模な加工を経るという信念に対する懸念から生じています。特にミレニアル世代は食品の品質と産地に非常に敏感であり、より「自然」またはミニマルに加工されたと認識する製品を好む傾向があります。彼らの購買決定はこれらの要因に大きく影響されており、より広範な消費者トレンドを反映しています。国際食品情報評議会の2024年食品・健康調査によると、消費者の62%が食品を選ぶ際に価格よりも健康上の利点を優先しています[2]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.org。この統計は、認識された健康と品質が冷凍食品市場における消費者行動の形成において重要な役割を果たしていることを強調しています。これらの懸念に対処することは、特に冷凍製品の栄養価と加工方法に関する透明性と保証を求める健康意識の高い消費者の間での採用と受容を高めるために不可欠です。

生鮮ミールキットおよびデリバリーサービスとの競争激化

ミールキットサブスクリプションとフードデリバリーアプリケーションの採用増加は、特に高所得消費者の間で北米冷凍食品市場に重大な課題をもたらしています。これらのサービスは、調理が簡単で持続可能で視覚的に魅力的な包装を特徴とすることが多い、事前に分量が計られたレストラン品質の食事を提供します。これにより、従来の冷凍食品のプレミアムな代替品として位置づけられています。カスタマイズ可能なオプション、多様な風味プロファイル、認識された鮮度が冷凍製品の魅力をさらに低下させています。さらに、これらのサービスの継続的な成長は、冷凍食品メーカーにコスト効率を維持しながら製品品質を向上させるよう圧力をかけています。タンパク質や野菜などの主要原材料のコスト上昇が、競争力のある価格の製品を提供することをさらに困難にしています。その結果、冷凍食品市場は利便性、認識された鮮度、プレミアム体験を組み合わせたソリューションからの競争激化に直面しており、即食・調理用食事セグメントにおけるその地位が脅かされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアム調理済み食品が価値を再定義

2025年、冷凍調理済み食品は北米冷凍食品市場の34.12%を占め、利便性と多忙なライフスタイルへの訴求力によって牽引されました。このセグメントは、パスタの食感の改善、より豊かなソース、エアフライヤーなどの現代的な調理器具との互換性などの製品改良を通じて成長を続けています。餃子やピザバイトなどの製品を含む冷凍スナックは、2026年から2031年にかけて6.21%のCAGRで最も速い成長が見込まれています。この成長は、スナックが食事の代替品として使用されるトレンドの増加に起因しています。肉・鶏肉カテゴリーは全体的な売上への重要な貢献者であり続けていますが、シーフードは利便性の高い低脂肪タンパク質オプションへの消費者需要の高まりにより、より速く成長するセグメントとして台頭しています。

冷凍果物・野菜カテゴリーは、品質認識に関する継続的な懸念にもかかわらず、市場において安定した地位を維持しています。ブランドはQRコードを使用した農場から包装までのトレーサビリティや、栄養素の保持に役立つフラッシュスチーム技術などのイノベーションを通じてこれらの課題に対処しています。健康志向の製品開発が市場トレンドに影響を与え続けています。例えば、2024年5月、NestléはGLP-1体重管理療法のユーザーやその他の体重を意識する消費者向けに調整された冷凍食品ラインVital Pursuitを米国で発売しました。これらの製品は高タンパク質含有量、十分な食物繊維、必須微量栄養素、食欲コントロールと食事目標をサポートするよう設計された分量を重視しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

カテゴリー別:調理用がモメンタムを獲得

2025年、即食(RTE)食品は冷凍食品市場の58.43%を占め、時間に制約のある消費者の間での強い訴求力を示しました。これらの製品は、電子レンジ対応トレイ、自己排気フィルム、事前に分量が計られた調味料パケットなどのイノベーションを取り入れ、利便性と食事の品質を向上させています。エアフライヤーの調理説明の追加は、特にZ世代の間でこの調理器具の採用増加に対応しています。即食食品は、迅速で手間のかからない食事ソリューションを求める多忙なビジネスパーソンや家族にとって引き続き好まれる選択肢です。さらに、栄養プロファイルと食材の透明性の向上が、これらの製品を進化する消費者の期待に沿わせ、様々な消費者グループにとって多用途な選択肢にしています。

調理用(RTC)セグメントは6.52%のCAGRで成長すると予測されており、食事の準備に積極的に関与することを好む消費者によって牽引されています。これらの製品は食材と分量においてより大きな柔軟性を提供し、食事のカスタマイズを可能にします。改善されたバッター付着、スチームバッグ野菜、冷凍状態からのグリル機能などのイノベーションが、生鮮農産物に匹敵する品質を確保しています。健康意識の高い消費者は、調理への積極的な関与がナトリウム、脂肪、栄養素摂取のより良いコントロールを可能にするため、このセグメントにますます引き付けられています。調理用製品は包装、分量管理、世界各地にインスパイアされた風味オプションの進歩からも恩恵を受けており、利便性と料理の多様性の両方を向上させています。このセグメントは、利便性と自分の好みに合わせた食事を準備する満足感のバランスを求める消費者に対応しています。

流通チャネル別:小売が支配的であるが外食サービスが急速な成長を見せる

2025年、小売チャネルは北米冷凍食品市場の55.32%を占め、スーパーマーケットとハイパーマーケットが支配的な地位を維持しました。これらの店舗は幅広い製品品揃え、即時の入手可能性、カテゴリー横断的なプロモーション戦略から恩恵を受けています。大型店舗フォーマットは、調理済み食品、野菜、肉類、デザートの専用通路に整理された冷凍専用セクションを備えています。これらのフォーマットが引き続き主流である一方、消費者の購買行動は複数の小売店舗にわたってますます多様化しています。コンビニエンスストアは、都市部のビジネスパーソンや学生をターゲットに、シングルサーブのブリトーや朝食アイテムなどの迅速なオンザゴー購入に対応することで重要性を増しています。

外食サービス(HoReCa)セグメントは8.73%のCAGRで拡大しており、人件費の上昇、運営上の課題、多忙なキッチンでの効率性への需要によって牽引されています。冷凍製品はこのセクターで準備時間の短縮、食品廃棄の最小化、一貫した食品安全基準の確保のためにますます活用されています。運営効率を超えて、冷凍食品はメニューの多様化をサポートし、サプライチェーンの安定化に役立ち、クイックサービスレストラン、ケータリングサービス、施設内食堂にとって特に価値があります。利便性が高く、手頃な価格で信頼性の高い食事オプションへの消費者の嗜好の高まりが、このセグメントの成長を引き続き促進しています。

地域分析

2025年、米国は北米冷凍食品市場の84.46%を占めました。この支配的地位は、家庭用冷凍庫の広範な普及、広大な小売ネットワーク、高品質な冷凍製品への安定した消費者需要に起因しています。米国内では、中西部と北東部地域が一人当たりの消費量が最も高く、地域の嗜好と冷凍食品オプションへのアクセスを反映しています。栄養価の高い冷凍野菜と分量管理された食事への消費者嗜好の変化が製品開発に影響を与えており、メーカーは健康意識の高い消費者に対応することを目指しています。市場の成長は、冷凍技術の進歩、改善されたコールドチェーン物流、持続可能な慣行としてますます認識されている冷凍保存による食品廃棄削減への取り組みによってさらに支えられています。

メキシコは2031年までに4.86%のCAGRで成長すると予測されており、スーパーマーケットチェーンの拡大、電子商取引の普及率の上昇、冷凍調理済み食品や植物性スナックを採用する都市部の共働き世帯の増加によって牽引されています。米国農務省によると、メキシコの食品加工業界は2024年に国内GDPの4%を占め、強力な国内冷凍食品製造能力を示しています[3]出典:米国農務省、「食品加工原料年次報告」、usdamexico.org。メキシコにおける冷凍食品市場の成長は、冷蔵保管施設への投資、近代化された小売インフラ、都市部消費者の間での西洋的な食習慣の採用によってさらに後押しされています。これらの要因は、特に時短食事オプションへの需要が高い都市部において、消費者のアクセスと利便性の向上を可能にしています。

カナダは地域市場において重要なシェアを保持しており、消費者需要はオーガニック・クリーンラベル製品と、リサイクル可能な包装や地元産食材などの持続可能性への取り組みに集中しています。市場は厳格な食品安全規制、高度なコールドチェーンシステム、高品質で環境に優しい製品を求める消費者に対応するプレミアム冷凍オプションへの高まる嗜好から恩恵を受けています。北米のその他の地域は、多様な人口と地域の食文化的嗜好に対応するニッチおよびエスニック製品の提供を通じて市場に貢献しています。これらの地域は多文化コミュニティの独自の需要に対応する上で重要な役割を果たし、全体的な市場ランドスケープをさらに豊かにしています。

競争環境

北米冷凍食品市場は中程度の集中度を示しており、Conagra、Tyson、Nestlé、McCainなどの主要プレーヤーが収益の相当なシェアを占めています。しかし、これらの既存企業は植物性競合他社の成長とプライベートラベル製品の拡大からの継続的な課題に直面しています。市場における競争戦略はイノベーションと効率性の間で分岐しています。多国籍企業は等圧冷凍やクリーンラベル再処方などの研究開発への取り組み、ならびにポートフォリオのギャップに対処するための合併・買収に注力しています。対照的に、地域のプロセッサーは垂直統合と農業投入物への近接性を通じたコスト競争力を優先しています。

成長機会は3つの主要分野に集中しています:シェフ監修レシピに1食当たり12〜15米ドルを支出する意欲のある富裕層消費者をターゲットにした超プレミアム冷凍食品、ディアスポラコミュニティの料理専門家と共同ブランド化したエスニック料理、そして冷凍食品の利便性とミールキットのカスタマイズ性を組み合わせたハイブリッド調理用キットです。技術的進歩は冷凍精度の向上と包装イノベーションに集中しています。ドリップロスを最小化し賞味期限を延長するブランドは、収縮を減らし製品回転率を高めることで小売業者から支持を得ています。

FDA食品安全基準とカナダ食品検査庁(CFIA)のバイリンガルラベリング要件への準拠は引き続き不可欠です。しかし、超加工食品の統一された定義の欠如が戦略的な不確実性を生み出しています。一部のブランドは「クリーンラベル」のポジショニングを採用する一方、他のブランドはこの議論への関与を避けています。競争差別化の次の領域はコールドチェーン物流における垂直統合にあります。倉庫管理とラストマイル配送を管理する企業は、小売業者に保証された充填率と短いリードタイムを提供でき、季節的な需要急増とサプライチェーンの混乱時に重要な優位性となります。

北米冷凍食品業界リーダー

Conagra Brands Inc.

Nestlé S.A

McCain Foods Limited

Kraft Heinez Company

Tyson Foods, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:本格的なメキシコ冷凍食品を専門とする家族経営企業Baja Foodsが、新しいプレミアム小売ブランドChef Gustavoを発表しました。ブランドの初期製品であるサルサベルデ添えチキン&チーズエンチラーダが、米国中西部の一部コストコ店舗の冷凍食品売り場で販売開始されました。これらのエンチラーダは、抗生物質不使用の白身鶏肉をコーントルティーヤで包み、野菜、フィエスタライス、サルサベルデ、溶けたチーズを添えており、コストコ会員向けの利便性の高いシェフ監修冷凍食品オプションを提供しています。

- 2024年11月:Wardwizard Foods and Beverages Limitedは、QuikShefブランドの冷凍食品をカナダ、米国、アラブ首長国連邦に輸出することでグローバルな事業展開を拡大しました。米国とアラブ首長国連邦向けの出荷には、パラクパニール、ダルマクニ、カディパコダなどの即食インド料理と、グジャラティダルやアムリトサリチョレなどのカスタマイズ品が含まれています。カナダ市場向けには、ジャインピザ、ベジーデライトピザ、タンドーリパニールピザなどのインド風冷凍品や、バーガーパティやチーズコーンサモサなどのスナックが含まれており、多様な国際的な味覚に対応しています。

- 2024年10月:Delimexはタキートスを超えた製品ラインを拡大し、クリスピーケサディーヤを発売しました。クリスピーケサディーヤはチャーグリルチキンとチポトレチキンの冷凍バリエーションで提供されています。製品はKraft Heinzの360CRISPテクノロジーを使用して、フライパンで焼いたような食感の電子レンジ対応ケサディーヤを製造しています。

- 2024年9月:Amy's Kitchenはブリトー、ラップ、主菜で朝食カテゴリーに参入することで冷凍食品製品ラインを拡大しました。オーガニックおよびナチュラル冷凍食品を専門とする同社は、利便性の高いオーガニック食事を提供するためにこれらの朝食オプションを開発しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、北米冷凍食品市場を、米国、カナダ、メキシコ全域の小売または外食サービス流通において-18℃以下で保管される、ブラスト冷凍、ベルト冷凍、または個別急速冷凍された全ての工業的に加工された食品と定義しています。これには調理済み食品、肉類、シーフード、ベーカリー品、果物、野菜、スナック、デザートが商業的なコールドチェーンに入った時点で含まれます。

調査範囲の除外:チルド調理済み食品、家庭での残り物の冷凍、自動販売機から販売される菓子類は調査範囲外です。

セグメンテーション概要

- 製品タイプ別

- 冷凍果物・野菜

- 冷凍肉・鶏肉

- 冷凍シーフード

- 冷凍調理済み食品

- 冷凍ベーカリー・デザート

- 冷凍スナック

- その他

- カテゴリー別

- 即食

- 調理用

- 流通チャネル別

- 外食サービス(HoReCa)

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の小売フォーマット

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

詳細な調査方法論とデータ検証

一次調査

アナリストは3カ国全体の冷凍食品工場マネージャー、サードパーティのコールドチェーンオペレーター、食料品カテゴリーバイヤー、クイックサービスレストランのメニュー開発者にインタビューを実施しました。平均販売価格、パックサイズの変化、SKU合理化に関する洞察が、モデルの感度を調整し、デスクワーク中に明らかになった情報ギャップを埋めるのに役立ちました。

デスクリサーチ

冷凍野菜生産量に関する米国農務省クイックスタッツ、米国冷凍食品協会の四半期出荷ダッシュボード、カナダ統計局の小売スキャナーパネル、INEGIの貿易記録、国連コムトレードのHSコード03および2106などの公開データセットから始め、国境を越えた流通を再構築しました。Mordor Intelligenceの慣行に従い、このベースラインは世界銀行やOECDなどのソースからのマクロバックフィルで強化されています。

企業の10-K、投資家向けプレゼンテーション、食品小売業者のトランスクリプトが価格情報を補完し、D&B Hooversが収益の内訳を提供し、Dow Jones Factivaが設備拡張を示すフラグを立て、キャパシティの前提を調整します。挙げられたソースは例示的なものであり、収集、検証、明確化のために他の多くのオープンおよびサブスクリプションデータセットが検討されました。

市場規模の算定と予測

トップダウンモデルは小売スキャナー売上と外食サービス出荷プールから需要を再構築し、輸出入バランスと廃棄率を調整します。一部のボトムアップチェック、サプライヤーの積み上げとサンプリングされた平均販売価格×数量計算が合計値を裏付けています。コールドチェーンの立方フィートキャパシティ、可処分所得、家庭用冷凍庫の普及率、消費者物価指数で追跡された冷凍食品インフレ、クイックサービスレストランの店舗成長などの変数が、2030年までの価値を予測する多変量回帰に投入されます。シナリオ分析は結果が確定する前にマクロまたは規制上のショックを重ね合わせます。

データ検証と更新サイクル

アナリストは米国冷凍食品協会の店舗監査や税関マニフェストなどの指標に対して異常値・分散テストを実施し、重大なギャップが生じた場合はソースへの新たな問い合わせを行います。承認前に2段階のピアレビューが行われ、Mordor Intelligenceは毎年全データセットを更新し、合併、政策変更、または為替変動が見通しに重大な影響を与える場合は随時修正を発行します。

Mordorの北米冷凍食品ベースラインが信頼を得る理由

公表された推計値はしばしば乖離しますが、これは企業が異なる製品バスケット、チャネル分割、通貨年を選択するためです。以下にこれらの選択がギャップを拡大させる方法を概説します。

多くのプロバイダーはチルド食品を冷凍合計に含めたり、積極的なオンライン普及率を適用したりしますが、Mordorの範囲は厳密に-18℃以下に留まり、当年度の固定通貨ドルで報告しています。他のプロバイダーは複数年平均や更新サイクルが遅く、食材コストの急速なインフレを見逃すことがあります。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 1,057億4,000万米ドル(2025年) | ||

| 1,199億5,000万米ドル(2024年) | 地域コンサルタントA | チルド主菜を含み、純平均販売価格ではなく定価を使用 |

| 1,799億7,000万米ドル(2023年) | グローバルコンサルタントB | アイスクリームとペット用冷凍食品を含み、2021年の為替レートを適用 |

この比較は、拡大された範囲と時代遅れの投入値がどのように数値を膨らませるかを示しています。全てのステップを追跡可能な変数と年次更新に固定することで、Mordor Intelligenceは意思決定者にバランスの取れた信頼性の高いベースラインを提供しています。

レポートで回答される主要な質問

北米冷凍食品市場の現在の価値はいくらですか?

北米冷凍食品市場規模は2026年に1,057億4,000万米ドルに相当し、2031年までに1,273億9,000万米ドルに達すると予測されています。

最も速く成長している製品セグメントはどれですか?

冷凍スナックは、分量管理されたオンザゴーフォーマットがZ世代とGLP-1ユーザーに共鳴し、2031年までに6.21%のCAGRで成長する見込みです。

外食サービスにおける冷凍食品の需要が加速している理由は何ですか?

労働力不足と15〜20%の賃金インフレにより、事前に分量が計られた冷凍食材が経済的に魅力的となり、外食サービスの成長を8.73%のCAGRに押し上げています。

最も速い成長見通しを示す地域はどこですか?

メキシコは都市化とスーパーマーケットの冷凍食品売り場の拡大に後押しされ、2031年までに4.86%のCAGRを記録すると予測されています。

最終更新日: