北米ヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.11 十億米ドル |

| 市場規模 (2026) | 16.62 十億米ドル |

| 市場規模 (2031) | 19.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ヨーグルト市場分析

北米ヨーグルト市場は、2025年の161億1,000万米ドルから2026年には166億2,000万米ドルに成長し、年平均成長率(CAGR)3.14%で2031年までに193億9,000万米ドルに達すると予測されています。この成長は、北米ヨーグルト市場が数量主導の拡大から、タンパク質強化、プロバイオティクスの特異性、機能性表示がもたらす価値重視のプレミアム化へとシフトしていることを示しています。メーカー各社は、米国食品医薬品局(FDA)が2024年5月に付与した「定期的なヨーグルト摂取が2型糖尿病リスク低減と関連する」という適格健康強調表示を活用しており、ブランド各社はヨーグルトを朝食またはスナックとしてだけでなく、予防的栄養ツールとして位置づけることが可能となっています。国際糖尿病連合(International Diabetes Federation)によると、カナダ、メキシコ、米国、およびカリブ海22カ国を含む北米・カリブ海(NAC)地域では、2024年に成人(20~79歳)5,620万人が糖尿病を抱えており、2050年までに22%増加し6,810万人に達すると予測されています[1]出典:国際糖尿病連合(International Diabetes Federation)、「北米・カリブ海(North America and Caribbean)」、diabetesatlas.org。クリーンラベル処方の見直し、植物性製品の拡張、および便利なドリンク形式の導入が北米ヨーグルト市場の消費者層を拡大しており、特に最小限の原材料、透明なソーシング、持ち運び可能なパッケージを求めるミレニアル世代およびZ世代の購買者の間で普及が進んでいます。多国籍大手企業は小売業者との独占的パートナーシップを通じて棚スペースを確保しており、競争の激しさは依然として高い水準にあります。

主要レポートの要点

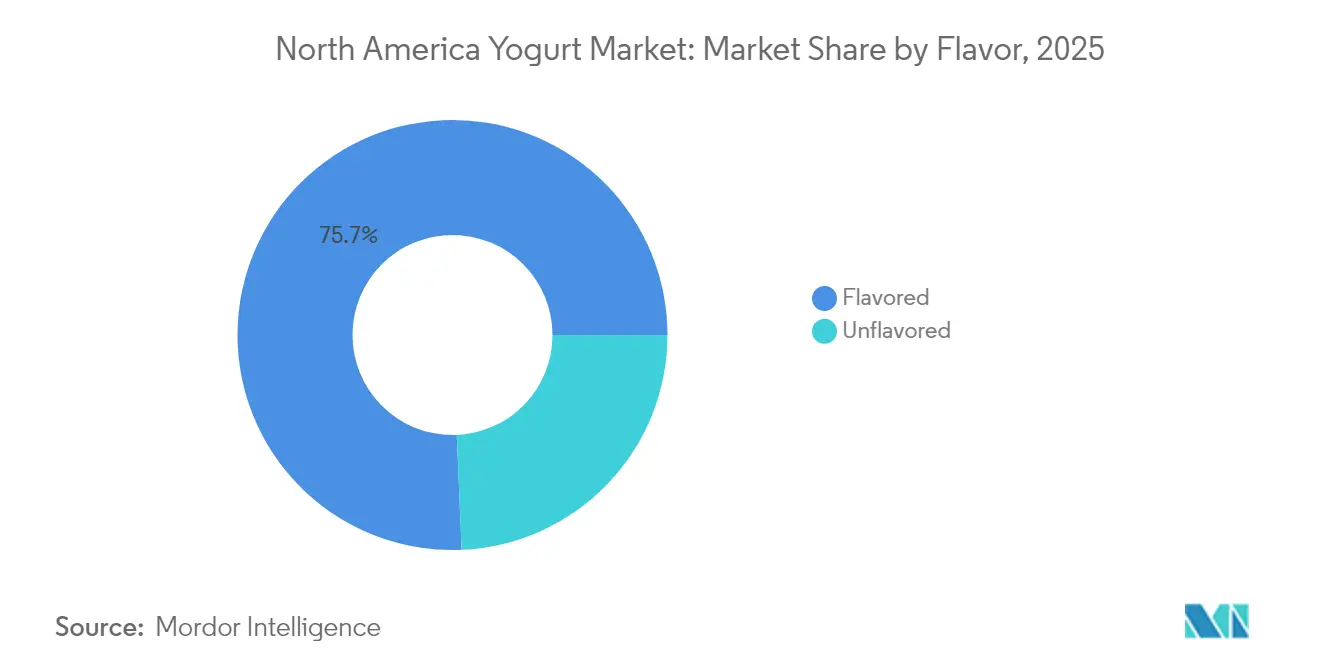

- 風味別では、フレーバー付きヨーグルトが2025年の北米ヨーグルト市場シェアで75.68%を占めてトップとなり、フレーバーなしの品種は2031年までに最も高い3.81%のCAGRを記録すると予測されています。

- カテゴリー別では、スプーナブルヨーグルトが2025年の北米ヨーグルト市場規模の81.34%を占め、ドリンクヨーグルトは2026年から2031年にかけて3.63%のCAGRで拡大する見込みです。

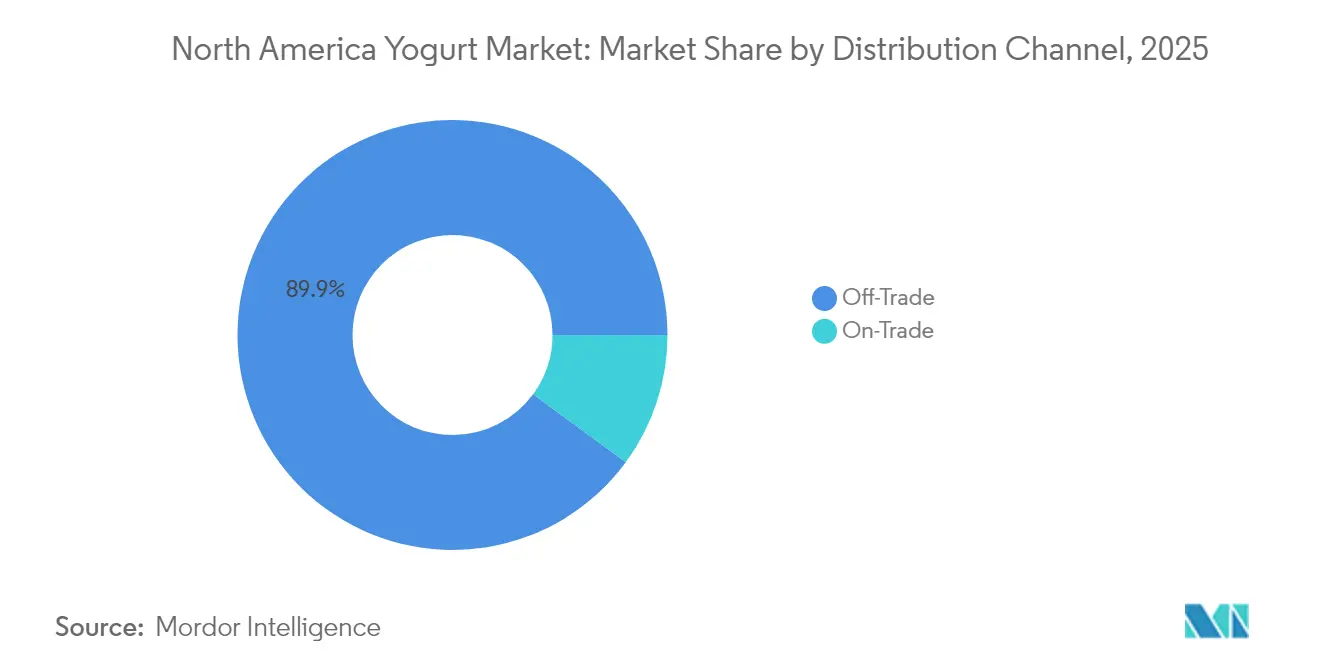

- 流通チャネル別では、オフトレードが2025年の収益の89.92%を占め、フードサービス需要の回復に伴いオントレードが4.02%のCAGRで最も高い成長を示す見込みです。

- 地域別では、米国が2025年の地域販売の72.88%を占め、メキシコはカナダの成熟した軌跡を上回る3.28%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ヨーグルト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プロバイオティクス、タンパク質、腸内健康に関する健康意識の高まり | +0.6% | 米国、カナダ、および都市部メキシコへの波及 | 中期(2~4年) |

| 植物性およびフレーバー付きヨーグルトオプションへの需要拡大 | +0.5% | 米国およびカナダ、メキシコの一部プレミアムチャネル | 短期(2年以内) |

| シングルサーブおよびドリンクヨーグルトの利便性 | +0.4% | 米国およびカナダ、メキシコシティおよびモンテレイで普及拡大中 | 短期(2年以内) |

| 機能性成分を用いた製品イノベーション | +0.3% | 米国およびカナダ、メキシコでの段階的採用 | 中期(2~4年) |

| クリーンラベルおよびオーガニック製品への志向 | +0.3% | 米国およびカナダ、都市部メキシコの一部ニッチ市場 | 中期(2~4年) |

| ギリシャヨーグルト人気の持続的成長 | +0.2% | 米国およびカナダ、安定した成熟需要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロバイオティクス、タンパク質、腸内健康に関する健康意識の高まり

プロバイオティクス、タンパク質、腸内健康に関する健康意識の高まりは、北米ヨーグルト市場の主要市場ドライバーとして機能しており、消化器系の健康、免疫力、筋肉の回復、および全体的な栄養をサポートするギリシャヨーグルトや高タンパク質バリアントなどの機能性製品への需要を促進しています。特に健康意識の高いミレニアル世代およびZ世代の消費者は、消化器系疾患の有病率の上昇を背景に、腸内マイクロバイオームへの効果を目的として生きた培養菌を含むプロバイオティクス豊富なヨーグルトをますます求めており、一方で高タンパク質オプションはケト、パレオ、フィットネストレンドに沿った満腹感と体重管理のニーズに対応しています。米国国勢調査局(U.S. Census Bureau)によると、2024年の米国におけるミレニアル世代は約7,419万人を占め、最大の世代層人口を構成し、ヨーグルト消費トレンドを牽引しています[2]出典:米国国勢調査局(US Census Bureau)、「特性別全国人口:2020年~2024年(National Population by Characteristics: 2020-2024)」、census.gov。このシフトにより、伝統的なフレーバーなしヨーグルト(天然プロバイオティクスを保持)やドリンク形式などのセグメントが活性化しており、クリーンラベル、強化、および植物性代替品のイノベーションが市場成長をさらに加速させています。

植物性およびフレーバー付きヨーグルトオプションへの需要拡大

北米では、植物性およびフレーバー付きオプションへの需要拡大に牽引され、ヨーグルト市場が急成長しています。このトレンドは主として、乳糖不耐症への意識の高まり、ビーガニズムの普及、および多様な嗜好的フレーバーへの探求(特に健康意識の高いミレニアル世代およびZ世代の間)によって促進されています。消費者はますます自身の食事嗜好および倫理的価値観に合致したヨーグルト製品を求めており、植物性代替品への大きな需要をもたらしています。アーモンド、大豆、ココナッツ、オーツミルクを原料とするオプションが市場で大きな支持を獲得しています。これらの代替品はビーガンや食事制限のある人々に対応するだけでなく、多様性、よりクリーンな原料プロフィール、および持続可能性を優先するメインストリームの消費者にも訴求しています。このシフトを認識し、DanoneやChobaniなどのメーカーは革新的な植物性ヨーグルト製品を導入してポートフォリオを拡大しています。この戦略的拡大は、持続可能で非乳製品のイノベーションに向けたより広範な動きと一致しており、現代の消費者の進化する嗜好と環境に優しい食品の選択への重視の高まりを反映しています。

シングルサーブおよびドリンクヨーグルトの利便性

北米では、ヨーグルト市場はシングルサーブおよびドリンクオプションの利便性を基盤に成長しています。これらの形式は、若手専門職、親、学生などの多忙な消費者のライフスタイルに対応し、冷蔵不要で手を汚さずに持ち運べる栄養価の高いスナックを求めるニーズを満たしており、外出先での消費に最適です。シングルサーブカップ、スクイーズパウチ、スムージーなどのドリンク形式は特に米国で急速に普及しています。この普及は、スナッキングトレンドの拡大および健康意識の高まりと一致しており、消費者が従来のスナックに代わる健全な代替品を優先する傾向があります。また、スーパーマーケット、ハイパーマーケット、およびEコマースプラットフォームの成長がこれらの製品へのアクセスを容易にする上で重要な役割を果たし、需要をさらに促進しています。利便性、健康上のメリット、およびアクセシビリティの組み合わせにより、シングルサーブおよびドリンクヨーグルトはヨーグルト市場の主要セグメントとしての地位を維持し続けています。

機能性成分を用いた製品イノベーション

機能性成分を用いた製品イノベーションは、腸内健康、免疫力、消化、代謝的健康をサポートする処方にプロバイオティクス、プレバイオティクス、ビタミン、ミネラル、食物繊維、オメガ3脂肪酸、およびアダプトゲンを統合することで、強化された健康効果への消費者需要に応え、ウェルネストレンドの高まりの中で北米ヨーグルト市場を牽引しています。ChobaniやDanoneなどの主要ブランドは、高度な発酵技術、AI駆動パーソナライゼーションによる精密栄養、およびクリーンラベル強化を活用して、プロバイオティクス豊富なギリシャヨーグルト、低糖バリアント、クリーンラベルの嗜好に沿った栄養価の高いオプションを創出しています。免疫増強およびマイクロバイオームターゲット製品を含む機能性乳製品へのこの注力が市場拡大を牽引しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRの予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 激しい競争と市場飽和 | -0.4% | 米国およびカナダ、メキシコでは中程度 | 短期(2年以内) |

| 可用性に影響するサプライチェーンの混乱 | -0.3% | 米国およびカナダ、メキシコでは散発的 | 短期(2年以内) |

| プレミアム製品の普及を制限する価格感受性 | -0.2% | 米国およびカナダ、メキシコでは顕著 | 中期(2~4年) |

| 賞味期限とコールドチェーン物流によるコスト増加 | -0.2% | 米国、カナダ、およびメキシコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

激しい競争と市場飽和

北米のヨーグルト市場では、激しい競争と飽和が市場環境を支配しています。この市場は断片的な構造を特徴としており、Danone、Chobani、Fage、Lactalisなどの多国籍大手企業が地域プレイヤーと激しく競争しています。これらの企業は、消費者の関心を獲得するためにギリシャ、植物性、機能性ヨーグルトバリアントにおけるイノベーションを推進しています。しかし、この熾烈な競争は価格圧力の拡大と利益率の縮小をもたらし、収益性を課題としています。成熟市場である米国は、主として供給過剰による成長鈍化を経験しています。さらに、消費者の間で人気が高まっている植物性代替品やケフィアなどの代替品からの脅威も増大しています。乳製品コストの変動や広範な経済的不確実性による消費者需要の変化が市場ダイナミクスの複雑さを増しています。競争激化に伴い、企業は市場ポジションを強化するために合併、買収、パートナーシップによる統合戦略を積極的に追求しています。こうした取り組みにもかかわらず、スーパーマーケット流通チャネルに大きく依存する小売環境の過密な状況では、差別化が依然として大きな課題です。これに対応するため、ブランド各社はマーケティングキャンペーンへの大規模な投資と、健康意識の高い消費者に訴求する新規処方の開発を進めています。

可用性に影響するサプライチェーンの混乱

サプライチェーンの混乱は北米ヨーグルト市場を大きく制約しています。これらの混乱は原材料の入手可能性に直接影響し、生産コストを増大させ、牛乳などの必須乳製品原料の断続的な不足を引き起こしています。気候変動、飼料不足、地政学的緊張、関税、およびCOVID-19パンデミックの残留効果などの要因がこれらの問題をさらに悪化させています。牛乳製品の価格変動とヨーグルトの腐敗しやすい性質が、コールドチェーン物流が直面する課題を増大させています。これは特に地方流通および輸入において顕著であり、脆弱性がより際立っています。その結果、DanoneやChobaniなどの主要企業は、市場が中程度のマーケティング・広告活動と継続的な統合への取り組みを経験している中でも、利益率が圧迫されています。経済的不確実性の増大および規制要求の高まりとともに、これらの複合的な課題が米国主導市場における供給の安定性を阻害し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

風味別:カスタマイズがフレーバーなしの急増を促進

フレーバー付きヨーグルトは、2025年の北米ヨーグルト市場で75.68%のシェアを持つ支配的ポジションを確立しています。このリーダーシップは、バニラ、ストロベリー、ピーチなどの多様な味のプロフィールに対する消費者の強い嗜好に由来しており、朝食、スナック、デザートに対応する多目的なオプションとして位置づけられています。大手スーパーマーケットおよびハイパーマーケットは、フレーバー付きバリアントに約77%の棚スペースを割り当て、頻繁なプロモーションを実施することでこの優位性を強化しています。このセグメントは栄養価の高い訴求力から恩恵を受け、嗜好的でありながら機能性食品を求める健康意識の高い購買者を引き付けています。米国では、革新的なフレーバーブレンドへの高い関心から、フレーバー付きヨーグルトは特に堅調な需要が見られます。

フレーバーなしヨーグルトバリアントは、北米ヨーグルト市場において2031年までに3.81%という最も高いCAGRで成長を記録しています。この加速は、健康・ウェルネストレンドの中で天然・最小限加工乳製品への需要の高まりを反映しています。カナダでは、フレーバーなしヨーグルトの一人当たり消費量は約2.50kgに達し、プレーンオプションに対する地域的な親和性を裏付けています。メーカー各社は、甘味を抑えた形式に対する多様な嗜好に対応するため、プレーンギリシャヨーグルトなどのイノベーションで応えています。消費者がフレーバーを大量に添加した代替品よりもクリーンラベルや伝統的な乳製品スタイルを優先するにつれ、このセグメントは牽引力を増しています。

カテゴリー別:ドリンクが携帯性で優位に立つ

スプーナブルヨーグルトは2025年の北米ヨーグルト市場で81.34%のシェアを占めて支配的ポジションを維持しています。この圧倒的なポジションは、朝食ボウル、パルフェ、スナックに適した伝統的な形式に対する長年の消費者嗜好を反映しています。このセグメントは、家族や健康志向の消費者に訴求するトッピングやミックスなど、多様な調理用途から恩恵を受けています。主要ブランドは、オフトレード販売量の大部分を占めるスーパーマーケットにおける確立された流通を活用しています。スプーナブルバリアントはまた、フィットネス愛好者のロイヤルティを維持するギリシャヨーグルトや高タンパク質イノベーションを通じてタンパク質豊富なトレンドに沿っています。全体として、このカテゴリーは都市部および郊外世帯におけるスプーナブルテクスチャーへの安定した需要の中で市場リーダーシップを維持しています。

ドリンクヨーグルトは2026年から2031年にかけて3.63%のCAGRで北米ヨーグルト市場において最も高い拡大を見込んでいます。この成長軌跡は、便利な朝食オプションを求めるミレニアル世代や多忙なビジネスパーソンの間での外出先消費パターンの高まりに応えています。メーカー各社は、家庭外でのスナッキング機会を取り込むためにテトラパックやパウチなどのポータブル形式でイノベーションを進めています。このセグメントは、消化器系の健康を求める人々をターゲットとしたフルーツピューレや低糖ブレンドを含むフレーバーイノベーションから勢いを得ています。Eコマースおよびコンビニエンスストアチャネルがこのダイナミックなカテゴリーのアクセシビリティをさらに加速させています。ドリンクヨーグルトは、ライフスタイルに合致した製品開発を通じて市場全体の成長率を上回る主要成長ドライバーとして位置づけられています。

流通チャネル別:オントレードがパンデミック後に覚醒

オフトレードチャネルは2025年の北米ヨーグルト市場収益の89.92%を占めました。この圧倒的な支配はスーパーマーケット、ハイパーマーケット、コンビニエンスストア、およびオンラインプラットフォームの広大なネットワークから生まれており、消費者に幅広い製品の多様性と競争力のある価格設定を提供しています。スーパーマーケットおよびハイパーマーケットだけで、ヨーグルトカテゴリー向けに調整された専用棚スペースとプロモーションキャンペーンを通じて大幅なオフトレード販売を牽引しています。このチャネルの強みは、まとめ買いと価格比較ショッピングを可能にし、日常必需品を求める家族や定期的な購買者に訴求する点にあります。オフトレード内のEコマースの成長が、多忙な都市消費者への宅配とデジタルカタログを提供することでこのポジションをさらに固めています。

オントレードチャネルは、予測期間を通じて北米ヨーグルト市場において4.02%のCAGRで最も高い成長を見込んでいます。この加速は、レストラン、カフェ、クイックサービスアウトレットがスムージー、パルフェ、健康志向の料理にヨーグルトをメニューに取り入れるにつれ、フードサービス需要の力強い回復を示しています。パンデミック後の回復がオントレード量を押し上げており、事業者はウェルネス志向のメニューにプロバイオティクス豊富なヨーグルトを優先しています。米国では、US Foods Inc.によると、2023年に消費者の55%がテイクアウトや配達よりもレストランでの食事を好みました。このセグメントは、ヨーグルトが朝食やデザートの用途で多目的な食材として機能する体験型ダイニングへの関心の高まりから恩恵を受けています。カフェテリアおよびフルサービスの飲食施設は、より軽くてタンパク質が豊富なオプションへの消費者需要を満たすためにヨーグルトの使用を拡大しています。

地域分析

米国は2025年に収益の72.88%を占め、北米ヨーグルト市場を支配しています。この大幅なリードは、都市部および郊外全域で製品の鮮度を確保する広範な小売ネットワークと高度なコールドチェーン物流を備えた成熟した市場インフラに由来しています。一人当たり年間約13ポンドという高い消費量は、消費者が朝食、スナック、食事の構成要素としてヨーグルトを日常食に統合していることを裏付けています。多様な製品ラインナップは、様々な人口統計学的嗜好を満たすために従来の乳製品、オーガニックバリアント、ギリシャスタイルの高タンパク質形式、および急速に拡大する植物性代替品にわたっています。主要ブランドは、健康意識の高いミレニアル世代や家族のロイヤルティを維持するためにフレーバー、テクスチャー、プロバイオティクスなどの機能的メリットのイノベーションを活用しています。

メキシコは2026年から2031年にかけて3.28%のCAGRで北米ヨーグルト市場において最も高い成長を示す地域として台頭しています。この力強い拡大は、家計予算における基本的な生活必需品を超えたプレミアムヨーグルトの購入を可能にする中産階級の所得上昇を反映しています。都市化が進むにつれて、都市住民が多忙なライフスタイルにヨーグルトパルフェやスムージーを取り入れた欧米式スナッキング習慣を採用するにつれ需要が加速しています。タンパク質への意識の高まりがギリシャヨーグルトや高タンパク質バリアントへのシフトを促進し、ヨーグルトをケソフレスコなどの伝統的なメキシコ乳製品に代わるフィットネスに適した選択肢として位置づけています。メーカー各社は、文化的嗜好と健康トレンドに合わせてプロバイオティクスと熱帯系フルーツを融合させたローカライズされたフレーバーを通じてこの成長をターゲットにしています。

カナダ市場は規模は小さいものの安定を維持しています。二言語表記の義務付けと各州にわたる流通の複雑さは、大規模な全国的プレイヤーに有利に働く傾向があります。カナダの消費者はUltima FoodsやSaputoなどの国産ブランドへの顕著なロイヤルティを示しています。これらのブランドは地元調達と地域の嗜好への対応により、多国籍の競合他社に効果的に対抗しています。環境意識と可処分所得が融合するブリティッシュコロンビア州やオンタリオ州などの地域では、オーガニックおよびグラスフェッドヨーグルトの販売がプレミアム価格を維持しながら伸びています。コールドチェーンインフラは整備されていますが、国土の広大さと北部地域の人口の希薄さが流通上の課題をもたらし、物流コストを押し上げています。

競争環境

北米ヨーグルト市場は、多国籍企業と地域専門企業の融合を特徴とする、適度に断片化された競争環境を示しています。Danone、Chobani、Lactalisなどのグローバル乳業大手は、確立されたブランド、広範な流通ネットワーク、および全国的な普及を支える規模の経済を通じて大きな市場シェアを占めています。これらのリーダー企業は、健康意識の高い消費者向けにカスタマイズされたギリシャスタイル、植物性、機能性ヨーグルトを含む製品イノベーションに多大な投資を行っています。一方、地域の中小プレイヤーや職人的生産者は、オーガニック原料と独自のフレーバーを重視したプレミアムな地元調達製品でニッチセグメントを取り込んでいます。

競争は、積極的な価格設定、スーパーマーケットにおけるプロモーションキャンペーン、低糖およびプロバイオティクス強化バリアントへの変化する嗜好に対応する迅速なイノベーションサイクルなど、多様な戦略を通じて激化しています。主要企業は優れたサプライチェーンとコールドチェーンインフラを活用して製品の鮮度を確保し、中小企業は持続可能な調達とクラフト製造方法のストーリーテリングを通じて差別化を図っています。市場では旺盛なM&A(合併・買収)活動が見られ、大手企業は非乳製品や高タンパク質ヨーグルトなどの高成長分野にポートフォリオを拡大するために革新的なスタートアップを買収しています。メーカーと小売業者の戦略的パートナーシップが、販売の90%を占めるオフトレードチャネルを中心に棚スペースの確保と共同ブランドプロモーションを強化しています。

主要小売業者によるプライベートラベルの拡大とEコマース浸透率の上昇の中、断片化は続いており、価値志向の製品を通じてブランドリーダーに挑戦するウォルマートやクローガーなどの大手小売業者によるプライベートラベルの拡張が課題となっています。企業は揮発性の高い乳製品価格の中で品質を確保するために、生乳供給と生産プロセスを管理する垂直統合を積極的に追求しています。棚寿命を延長し利便性重視の消費者に訴求するための高度な発酵技術と包装イノベーションに関する技術アライアンスが台頭しています。全体として、適度に断片化された状況は消費者の選択を支援する一方で、全てのプレイヤーに継続的なイノベーションを求める圧力をかけており、グローバル企業は的を絞った買収を通じてさらに影響力を強化していく可能性があります。この環境は2030年まで市場の持続的なダイナミズムを位置づけるものです。

北米ヨーグルト業界リーダー

Danone S.A.

Chobani LLC

General Mills Inc.

Groupe Lactalis

FAGE International S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Lactalis USAは最新のヨーグルト製品「プロ・ファイバー(Pro-Fiber)」を全国の店頭に展開しました。同製品はGLP-1フレンドリーとして謳われており、1食分(5.3オンス)当たりタンパク質20g、食物繊維10gを含み、添加糖分ゼロです。タンパク質は限外濾過およびホエイプロテインコンセントレートに由来し、食物繊維は可溶性トウモロコシおよびチコリ根から調達されています。プロ・ファイバーはバニラ、ブルーベリー、レモンメレンゲ、ピニャコラーダの4種類のフレーバーを提供しています。

- 2025年8月:Danoneは、高タンパク質・栄養豊富な食品へのプロバイオティクス上の優位性を持つ需要の急増に対応するため、オハイオ州ミンスターのヨーグルト工場の拡張に数百万ドルを投資する予定です。この拡張により、4万8,000平方フィートの増築、新生産ラインの導入、および現行ラインの強化が行われます。

- 2024年11月:LALA U.S., Inc.は健康意識の高い消費者をターゲットとした高タンパク質ヨーグルトの新ライン「LALA ゴールド(LALA Gold)」を発売しました。ドリンク形式(10オンス)とスプーナブル形式(5.3オンス)の両方で提供されており、ドリンクバリアントはタンパク質25g、食物繊維6g、添加糖分ゼロを誇っています。一方、スプーナブルカップはタンパク質20g、食物繊維1g、活性プロバイオティクスを提供し、添加糖分も含まれていません。フレーバーラインナップはラズベリーキーライムとブルーベリーからクッキー&クリーム、バニラ、ストロベリーまで多岐にわたります。

- 2024年10月:Chobaniは高タンパク質カップおよびビバレッジからなるギリシャヨーグルト製品ラインを発売しました。ヨーグルトカップは1食分当たりタンパク質20gを含み、ビバレッジは1食分当たりタンパク質15g、20g、または30gを提供します。製品には天然原料が使用されており、添加糖分は含まれていません。

北米ヨーグルト市場レポートの対象範囲

フレーバー付きヨーグルト、フレーバーなしヨーグルトは製品タイプ別セグメントとして対象に含まれています。オフトレード、オントレードは流通チャネル別セグメントとして対象に含まれています。カナダ、メキシコ、米国は国別セグメントとして対象に含まれています。| フレーバー付き |

| フレーバーなし |

| ドリンクヨーグルト |

| スプーナブルヨーグルト |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| 専門小売業者 | |

| その他 | |

| オントレード |

| 米国 |

| カナダ |

| メキシコ |

| その他北米 |

| 風味 | フレーバー付き | |

| フレーバーなし | ||

| カテゴリー | ドリンクヨーグルト | |

| スプーナブルヨーグルト | ||

| 流通チャネル別 | オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売 | ||

| 専門小売業者 | ||

| その他 | ||

| オントレード | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

市場の定義

- バター - バターは、牛乳のクリームを攪拌することで生産される、脂肪球、水、無機塩の黄色から白色の固体乳化物です

- 乳製品 - 乳製品には、牛乳および牛乳から製造されたあらゆる食品(バター、チーズ、アイスクリーム、ヨーグルト、練乳および脱脂粉乳を含む)が含まれます

- 冷凍デザート - 冷凍乳製品デザートとは、消費前に冷凍または半冷凍状態にされる牛乳またはクリームおよびその他の原材料を含む製品(アイスミルクやシャーベットを含む)を意味し、特別な食事目的のための冷凍乳製品デザートやソルベを含みます

- サワーミルクドリンク - サワーミルクは、牛乳の発酵から得られる、酸味のある濃厚な凝乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本調査で考察されています

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、原料バターを化学処理し、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非カルチャードバター | このタイプのバターは、いかなる加工処理も施されていないものです |

| ナチュラルチーズ | 最も自然な形態のチーズです。新鮮な天然塩、天然着色料、酵素、および高品質の牛乳を含む天然でシンプルな原材料から製造されています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同様のプロセスを経ますが、より多くの工程と様々な種類の原材料を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶融し、乳化し、保存料やその他の人工原料または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰した牛乳の上に浮かぶクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です |

| ホイッピングクリーム | シングルクリームよりも脂肪分が高く(36%)、ケーキ、パイ、プディングのトッピングに使用され、ソース、スープ、フィリングの増粘剤としても活用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温殺菌牛乳) | 非常に高温で加熱した牛乳です。牛乳の超高温殺菌処理(UHT)は、135~154°Cで1~8秒間加熱し、芽胞形成病原微生物を死滅させることで、数ヶ月の保存期間を持つ製品を生み出します。 |

| 非乳製品バター/植物性バター | ヤシ油、パーム油などの植物由来の油脂から製造されたバターです。 |

| 非乳製品ヨーグルト | 一般的にアーモンド、カシューナッツ、ヤシの実などのナッツや、大豆、プランテン、オーツ麦、エンドウ豆などの他の食品から製造されたヨーグルトです |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズのひとつです。ノルマンディー地方のヌフシャテル=アン=ブレイ地域で製造される、柔らかく、やや崩れやすい、カビ熟成されたブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心に、肉の摂取を制限または時折含めるセミベジタリアン食を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳の糖分である乳糖に対する消化器系の反応です。乳製品の消費に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから製造される、ほのかな酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、ハチミツなどの原料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して製造された甘い冷凍デザートです。 |

| 常温保存可能食品 | 常温(いわゆる「棚上」)で少なくとも1年間安全に保存でき、安全に食べるために加熱または冷蔵する必要がない食品です。 |

| DSD | 直接店舗配送(Direct Store Delivery)とは、サプライチェーン管理における、製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャ | オーソドックスユニオンコーシャ(Orthodox Union Kosher)は、ニューヨーク市に拠点を置くコーシャ認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることが許されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 堅固な予測手法を構築するために、第1段階で特定された変数および要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- 第3段階:検証と確定: この重要な段階では、全ての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体的な状況を把握するために各レベルおよび職能にわたって選定されます。

- 第4段階:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム