北米肥料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 31.11 十億米ドル |

| 市場規模 (2026) | 32.59 十億米ドル |

| 市場規模 (2031) | 41.10 十億米ドル |

| 成長率 (2026 - 2031) | 4.75% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米肥料市場分析

北米肥料市場規模は、2025年の311億1,000万米ドルから2026年には325億9,000万米ドルへと拡大し、2026年から2031年の期間においてCAGR 4.75%で成長して、2031年までに411億米ドルに達すると予測されています。連邦政府のクリーン水素インセンティブ、バイオ燃料混合義務、およびトウモロコシと大豆の安定した作付面積が栄養素予算を再編する一方、天然ガスの価格変動がグリーンアンモニアへの関心を加速させています。施設型農業および再生型農業の実践が、プレミアム価格を実現する水溶性・微量栄養素強化ブレンドへの需要を牽引しています。鉄道輸送およびコーティング設備への投資がサプライチェーンを強化し、特殊品マージンを押し上げています。一方、五大湖流域における流出規制の強化および家畜糞尿リサイクルの拡大が、全体的な数量成長を抑制しています。

主要レポートの要点

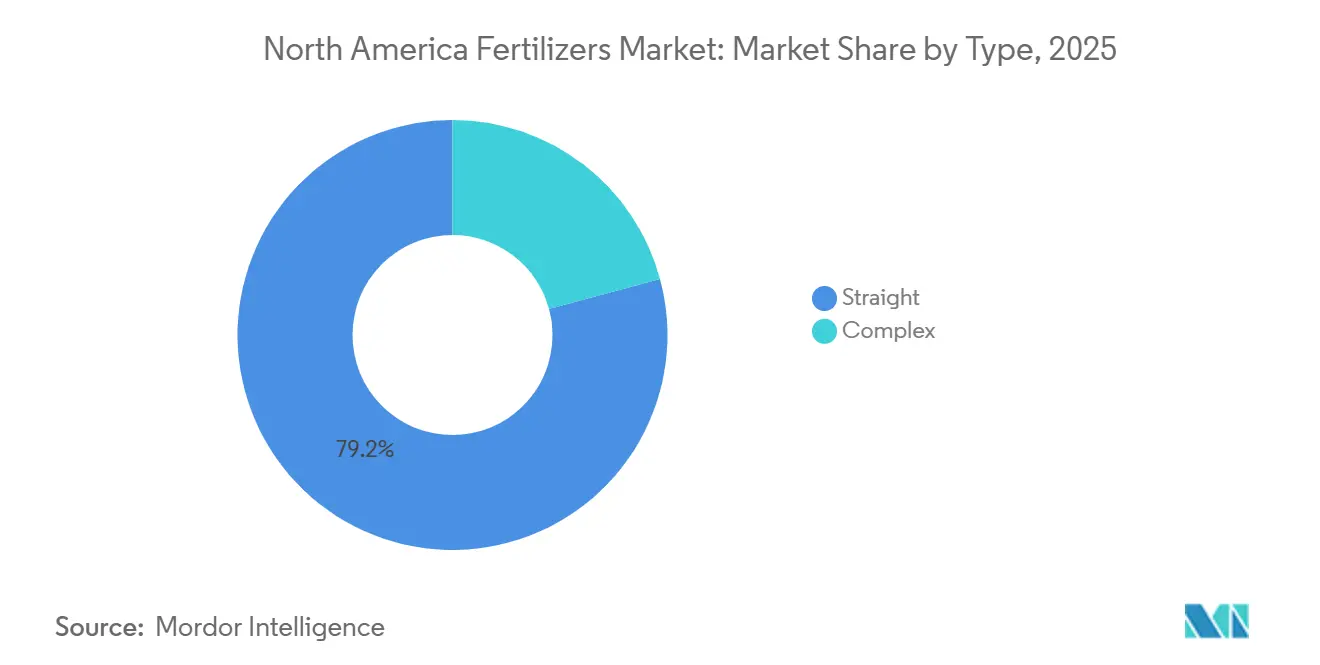

- タイプ別では、単肥が2025年に北米肥料市場シェアの79.2%を占め最大となり、複合肥料が2026年から2031年にかけてCAGR 7.1%で最も急成長するセグメントとなる見込みです。

- 形態別では、従来型肥料が2025年に83.4%のシェアを占め北米肥料市場規模において最大となり、特殊肥料が2031年までにCAGR 5.9%で最高成長率を記録すると予測されています。

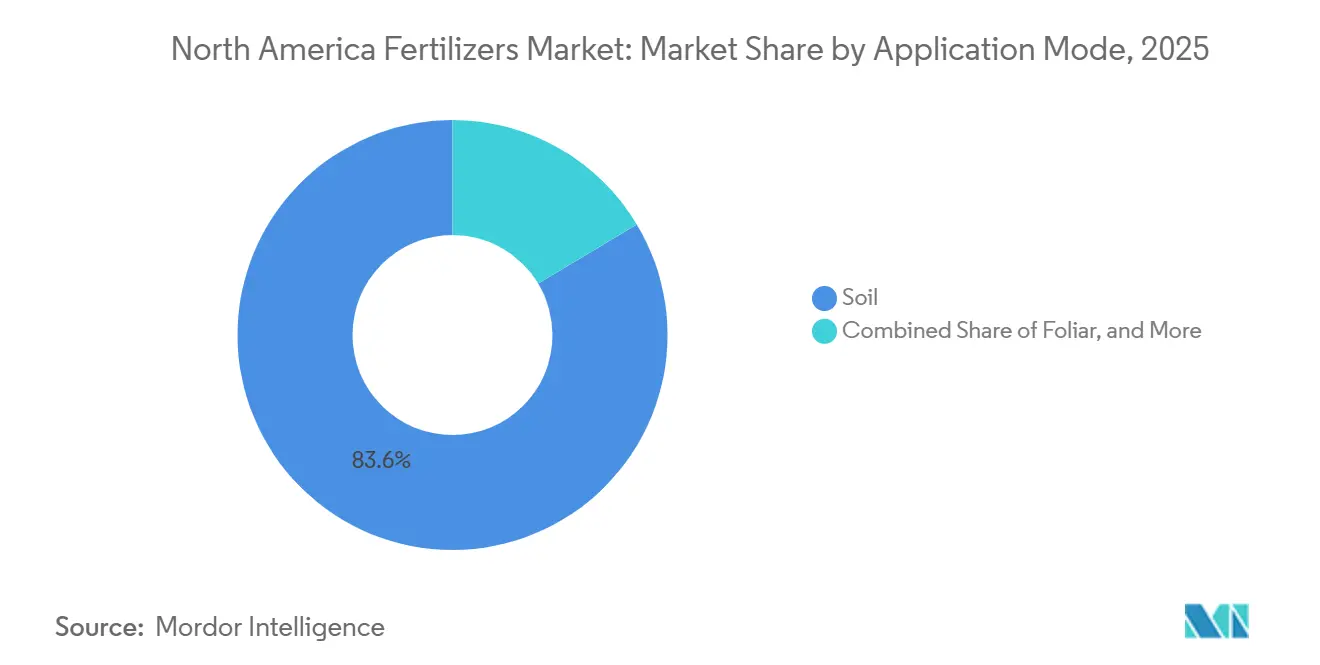

- 施用方法別では、土壌施用が2025年に83.6%を占め市場最大のシェアとなり、フェルティゲーションが2026年から2031年にかけてCAGR 6.2%で最も急成長するセグメントとなる見込みです。

- 作物タイプ別では、畑作物が2025年に86.9%を占め市場最大のシェアを獲得し、園芸作物が2031年までにCAGR 6.4%で最も高い成長率を示すと予測されています。

- 地域別では、米国が2025年に47.8%の最大市場シェアを占め、カナダが2026年から2031年にかけてCAGR 5.7%で最も急成長する地域市場となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国のトウモロコシおよび大豆作付面積の拡大 | +0.8% | 米国、中西部コーンベルトおよびグレートプレーンズに集中 | 中期(2〜4年) |

| グリーンアンモニアプラントに対する連邦および州のインセンティブ | +0.9% | 米国、ガルフコーストおよび中西部ハブ、カナダ・アルバータ州での早期導入 | 長期(4年以上) |

| バイオ燃料混合義務による窒素需要の増加 | +0.7% | 米国、カナダのキャノーラバイオディーゼルへの波及効果あり | 中期(2〜4年) |

| 施設型農業における水溶性NPKの需要 | +0.6% | 米国およびカナダ、都市部クラスターおよびカリフォルニア州の温室地帯 | 中期(2〜4年) |

| 再生農業による微量栄養素ブレンドの需要拡大 | +0.5% | 米国およびカナダ、アイオワ州、イリノイ州、オンタリオ州での早期成長 | 長期(4年以上) |

| 気候スマート商品資金による緩効性肥料の採用加速 | +0.7% | 米国、中西部および南東部における米国農務省(USDA)パートナーシッププロジェクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国のトウモロコシおよび大豆作付面積の拡大

トウモロコシおよび大豆の作付けは窒素およびリン酸需要の根幹を成しており、米国農務省(USDA)は2025年のトウモロコシおよび大豆の作付面積を国内栄養素消費の主要な促進要因として位置付けています [1]出典:USDA全国農業統計サービス、「作物生産2025年サマリー」、usda.gov。その作付面積は、標準的な農学的施用量で約1,200万メトリックトンの窒素需要に相当します。再生可能燃料基準の数量が国内穀物使用量を下支えしているため、先物価格がkg当たり40.14USD以下に下落しても生産者は肥料予算を維持しています。加工業者は1,090万メトリックトンの搾油能力を追加しており、大豆作付面積の成長を支援し栄養素ミックスを多様化しています。分割窒素施用を可能にする精密農業プラットフォームが安定化尿素および液体尿素硝酸アンモニウム(UAN)への関心を高めており、これらの製品はメトリックトン当たり20〜30USDのプレミアムを持ちます。春の旺盛な作付けはリン酸在庫も逼迫させ、ピーク施用期間中にリン酸二アンモニウム(DAP)価格を押し上げています。

グリーンアンモニアプラントに対する連邦および州のインセンティブ

インフレ削減法の第45V条に基づく低炭素水素に対するkg当たり最大3USDのクレジットは、グリーンアンモニアに対してメトリックトン当たり400〜500USDのコスト相殺に相当し、ガルフコースト沿いの複数のフィージビリティスタディを支えています [2]出典:米国エネルギー省、「クリーン水素生産税額控除」、energy.gov。アイオワ州およびテキサス州は独自の固定資産税および生産税の優遇措置を追加しており、既存のアンモニアインフラを活用する電気分解プロジェクトの初期段階の経済性を有利にしています。先行企業はスコープ3削減を求める食品企業とメトリックトン当たり50〜100USDのプレミアムで引き取り契約を締結しています。実際の建設速度は、ギガワット規模の電解槽に電力を供給できる送電網の整備に依存しており、このボトルネックにより最初の商業生産量が最大2年遅延する可能性があります。

バイオ燃料混合義務による窒素需要の増加

再生可能ディーゼルおよびエタノール基準により、年間約1億3,970万メトリックトンのトウモロコシおよび363万メトリックトンの大豆油が確保され、輸出変動に関わらず3,500万エーカーのトウモロコシおよび1,000万エーカーの大豆の作付けが安定しています [3]出典:米国環境保護庁、「再生可能燃料基準プログラム」、epa.gov。カリフォルニア州の低炭素燃料基準がその牽引力を強め、大豆の搾油マージンを引き上げて小麦よりも大豆の作付けを優遇し、地域の肥料需要をリン酸およびカリウムへとシフトさせています。トウモロコシと大豆の連続輪作は亜鉛およびマンガンを枯渇させ、予防的な微量栄養素プログラムを促進しています。窒素、リン酸、微量栄養素を単一の請求書にまとめる小売業者が生産者支出のより大きなシェアを獲得しています。

施設型農業における水溶性NPKの需要

ガラス温室または垂直照明下の作付面積は2025年に15,000エーカーを超え、年間を通じた地元産農産物に対する消費者需要に牽引されています。これらのシステムは、エミッターを詰まらせることなく電気伝導度目標を維持する完全水溶性製剤に依存しています。トマト生産者は隔週の微量栄養素葉面散布により10〜15%の収量向上を報告しており、メトリックトン当たり1,500〜2,500USDの肥料コストを正当化しています。製剤メーカーは重金属基準値を満たすために低カドミウムのリン酸岩を調達する必要があり、原材料の選択肢が制限されてプレミアム価格を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガス価格の変動による窒素コストの上昇 | -0.9% | 米国およびカナダ、アンモニア生産拠点に集中 | 短期(2年以下) |

| 五大湖流域におけるリン酸流出に関する規制強化 | -0.5% | 米国、ミシガン州、ウィスコンシン州、ミネソタ州、オハイオ州の流域 | 中期(2〜4年) |

| 農場内での堆肥栄養素リサイクルによる合成肥料需要の抑制 | -0.4% | 米国およびカナダ、アイオワ州、ノースカロライナ州、アルバータ州の畜産密集地域 | 長期(4年以上) |

| セントローレンス海路を経由したカリウム物流のボトルネック | -0.3% | 米国およびカナダ、カナダからの輸入に依存する中西部および東部地域 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

天然ガス価格の変動による窒素コストの上昇

天然ガスはアンモニア製造コストの最大80%を占めるため、ヘンリーハブにおける百万英国熱量単位当たり1USDの変動はキャッシュコストをメトリックトン当たり約30USD動かします。価格は2025年半ばから2026年初頭にかけて百万英国熱量単位当たり1.80〜3.50USDの間で変動し、スポット価格にさらされている生産者を圧迫し、短期間の工場操業停止を促しました。生産者は購入を遅らせることでヘッジを行い、在庫リスクを販売業者に転嫁しています。ガス価格の上昇は化石燃料由来とグリーンアンモニアのコスト差も縮小させ、再生可能エネルギーによる供給への関心を加速させています。

五大湖流域におけるリン酸流出に関する規制強化

米国環境保護庁および五大湖州は2030年までにリン酸負荷を40%削減する目標を最終決定し、800万エーカーのトウモロコシおよび大豆作付地においてリン酸二アンモニウム(DAP)およびリン酸一アンモニウム(MAP)の施用量を最大3分の1削減することを義務付けました。高効率リン酸製品は流出を削減しますが、コモディティグレードよりもメトリックトン当たり50〜80USD高くなります。土壌検査でリン酸濃度が百万分の50を超える場合、濃度が低下するまで新たなリン酸施用が禁止され、生産者は葉面散布および精密バンディングを採用せざるを得なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:単肥が市場シェアを支配、複合肥料が拡大を加速

タイプ別では、単肥が最大セグメントであり、2025年の北米肥料市場シェアの79.2%を占めています。これは尿素、無水アンモニア、およびリン酸二アンモニウム(DAP)のコスト優位性に支えられています。これらの単一栄養素製品は、最小限の取り扱い調整で協同組合の貯蔵施設および60フィートスプレッダーを通じて流通しています。複合肥料は最も急成長するセグメントであり、温室栽培事業者および再生型農業プログラムが労働工程と栄養素の固定化を低減するバランスの取れたNPK+微量栄養素配合に対してプレミアムを支払うことから、2026年から2031年にかけてCAGR 7.1%で拡大すると予測されています。

複合製品向けの北米肥料市場は依然として限定的です。しかし、窒素、リン、カリウム、および硫黄を組み合わせたポリマー結合配合は、特に分割施用が実施困難な場合において、トウモロコシ栽培での普及が進んでいます。硫酸亜鉛などの微量栄養素単肥は年間15%の伸びを示しており、未処置の場合にトウモロコシ収量を1エーカーあたり254kg削減しうるカバークロップ誘発性欠乏症への対応が進んでいます。

形態別:従来型顆粒が支配、特殊型が精密ニッチを獲得

従来型顆粒が最大セグメントであり、2025年の北米肥料市場規模の83.4%を占めています。これはバルク尿素およびリン酸一アンモニウム(MAP)の取り扱いに適したインフラを反映しています。小売業者は通常、毎秋10,000〜20,000メトリックトンの顆粒在庫を事前予約し、狭い施用期間中に農業者への即日受け取りを確保しています。特殊形態は最も急成長するセグメントであり、2026年から2031年にかけて5.9%で成長しており、90〜120日間にわたって栄養素を放出するポリマーコーティング尿素と、可変施用機に適した液体硝酸尿素アンモニウム(UAN)が牽引しています。

北米肥料市場がコモディティ顆粒に集中している一方、特殊液体はすでにプレミアム売上の25%を占めており、特にフェルティゲーションに依存する高付加価値のレタス、イチゴ、ジャガイモ作付面積において顕著です。水溶性粉末は1メトリックトンあたり2,000米ドルで取引されますが、労働要件の削減、栄養素利用効率の向上、施用損失の最小化、および厳格化する環境規制下で操業する農業者の流出コンプライアンス費用の低減により、総生産コストで優位性を発揮します。

施用方法別:土壌散布が主流、フェルティゲーションが精密システムで普及

土壌施用は2025年に83.6%のシェアを占める最大セグメントであり、1日800エーカーをカバーできる24列施用機によるものです。しかし、揮発懸念から農業者は乾燥時の収量保護のため、北米肥料市場における尿素量の40%にウレアーゼ阻害剤を添加しています。フェルティゲーションは最も急成長するセグメントであり、2026年から2031年にかけてCAGR 6.2%を達成すると予測されています。この成長は、トウモロコシ、アーモンド、および野菜生産者がリアルタイムセンサーデータに合わせて栄養素施用を調整できるドリップおよびセンターピボットの改修によって牽引されています。

葉面散布プログラムは北米肥料市場の約10%を占めていますが、マンガン欠乏大豆およびアンモニア欠乏トウモロコシ地帯で拡大しています。航空施用期間の短縮および湿度制約が作付面積を制限しているものの、試験圃場での収量向上が継続的な実験を正当化しています。フェルティゲーションおよび葉面施用へのシフトは、液体および水溶性配合を提供するYaraおよびHaifaなどのサプライヤーに恩恵をもたらしますが、農業者がバルクタンカーではなく小口包装を求めることで市場を細分化し、取り扱いコストの増加および流通業者マージンの低下をもたらします。

作物タイプ別:畑作物が数量を支配、園芸セグメントが価値を牽引

作物タイプ別では、トウモロコシ、大豆、小麦、綿花を含む畑作物が最大セグメントであり、2025年の市場ェアの86.9%を占めています。このセグメントは北米肥料市場の基盤を形成しています。これらの作物は、広範な栽培と栄養素需要により肥料需要の牽引において重要な役割を果たしています。トウモロコシだけで地域の窒素供給量の半分を消費しており、価格下落期においても尿素および無水アンモニアへの需要を維持しています。これらの肥料への大きな依存は、作物収量の支援および地域の農業生産性目標の達成における重要性を示しています。

園芸作物は最も急成長するセグメントであり、2026年から2031年にかけてCAGR 6.4%で上昇しています。これは温室トマト、果樹、およびアーモンドがコモディティグレードの4〜6倍のコストがかかる水溶性および緩効性資材を必要とするためです。都市消費者がプレミアム価格を支持し、小売業者が微量栄養素ブレンドと農業指導をバンドル提供するにつれて、園芸向けの北米肥料市場シェアは拡大するでしょう。

地域分析

米国は2025年に47.8%のシェアで市場を支配しました。米国は北米で販売される全肥料の約4分の3を消費しており、800〜1,000万メトリックトンの窒素需要に換算される1億8,000万エーカーの畑作物によって牽引されています。連邦バイオ燃料義務がトウモロコシ作付面積を安定させ、輸出低迷期においても窒素消費量を下支えしています。五大湖流出規制は逆に、年間リン酸需要を最大20万メトリックトン削減する可能性があります。カリフォルニア州の温室および堅果果樹園は、作付面積は小さいものの、高付加価値の水溶性ブレンドに依存しているため、地域肥料収益の約15%を占めています。

カナダは2026年から2031年にかけて5.7%の最も高い成長率を示すと予測されています。カナダの2030年までに2020年比30%削減という排出強度目標が、アルバータ州のアンモニアプラントにおける炭素回収改修と、緩効性および硝化抑制製品のプレミアム販売を促進しています。2,200万エーカーのキャノーラ作付面積が硫黄コーティング尿素および硫酸アンモニウムへの強い需要を維持しています。牛の密集するアルバータ州における家畜糞尿リサイクルは、2030年までに合成肥料購入量を5〜8%削減する可能性があります。

メキシコの肥料需要は、2025年に小規模農家に150万メトリックトンの尿素およびDAPを供給した補助金プログラムに依存しています。予算制約により、フェルティゲーションシステムが1メトリックトンあたり1,800〜2,200米ドルで完全水溶性グレードを優先するシナロア州およびバハカリフォルニア州の輸出志向型温室野菜生産者に特殊ブレンドを供給する民間流通業者のための空間が生まれています。中央アメリカおよびカリブ海諸島は合わせて地域肥料量の2%未満を占め、バナナおよびコーヒー農園向けの塩素フリー硫酸カリウムに大きく依存しています。

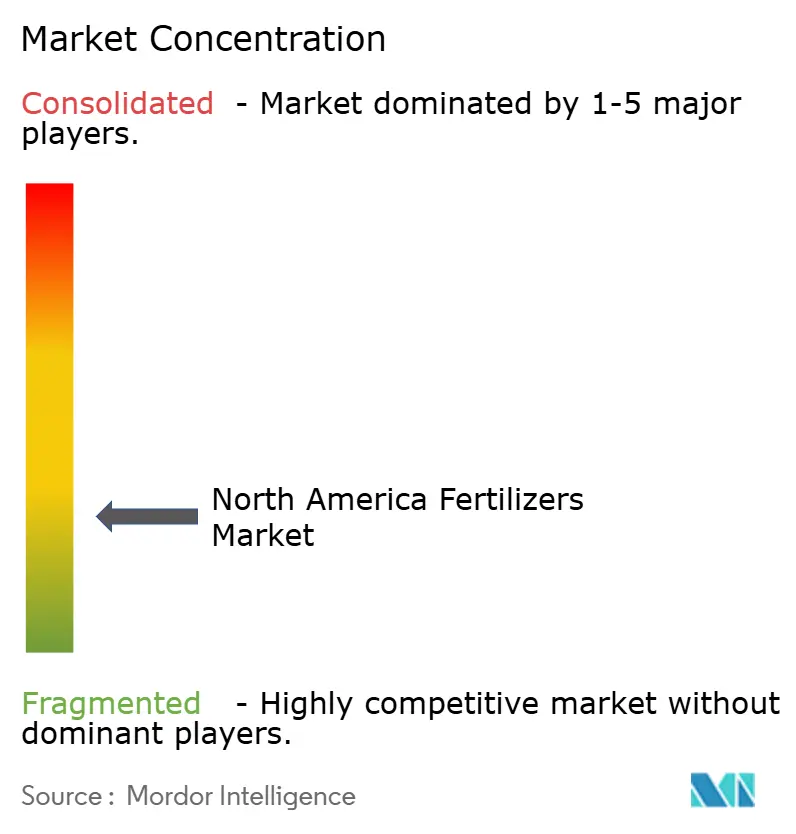

競合環境

上位5社であるNutrien Ltd.、CF Industries Holdings, Inc.、The Andersons Inc.、Yara International ASA、The Mosaic Companyは、北米肥料市場に低集中度プロファイルをもたらしています。Nutrien Ltd.の統合モデルは採掘から1,500の小売店舗にまたがり、顧客の粘着性を高めるための種子および作物保護サービスのクロスセルを可能にしています。CF Industries Holdings, Inc.はアパラチア供給に連動した百万英国熱量単位当たり2.50USD以下のガス契約を確保し、変動市場においてアンモニアでメトリックトン当たり80〜100USDのコスト優位性を実現しています。Mosaicは低コストのリン酸岩を活用し、2025年のBungeとの合弁事業を通じてミシシッピ川ルートの物流優位性を追加しています。

ホワイトスペースの成長はポリマーコーティング尿素とグリーンアンモニアに集中しています。ポリマーコーティング尿素は現在窒素需要の8%しか対応していませんが、30%を超える粗利益率を生み出しており、グリーンアンモニアはメトリックトン当たり50〜100USDの炭素クレジットプレミアムを引き付け、初期プロジェクトのリスクを低減しています。例えば、YaraがデジタルアグロノミープラットフォームをJohn Deere機器と統合するなどの技術パートナーシップは、データサービスが競争上の差別化要因になりつつあることを示しています。

堆肥を栄養素濃縮物および消化液に変換するスタートアップが地域の合成肥料需要を侵食する脅威となっています。既存大手企業はセントローレンス海路の制約を回避するための鉄道ターミナルへの投資と、プレミアムポジションを確保する次世代阻害剤およびコーティングの特許申請で対応しています。

北米肥料産業リーダー

CF Industries Holdings, Inc.

Nutrien Ltd.

The Andersons Inc.

The Mosaic Company

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:CF Industries Holdings, Inc.はドナルドソンビル複合施設に炭素回収技術を組み込むために2億USDを投資し、2027年までに年間200万メトリックトンのCO₂を隔離することを目指しています。このイニシアチブは地域における認定低炭素窒素の供給を拡大し、同社がサステナビリティプレミアムを達成し、生産者が新興のスコープ3排出目標を達成するのを支援します。

- 2024年9月:Nutrien Ltd.はWaypoint Analyticalを8,500万USDで買収し、精密な推奨事項を強化するために15の土壌分析ラボを追加しました。この拡張された診断ネットワークは可変施用および特殊肥料ブレンドへの需要を牽引し、北米全域でデータ駆動型肥料処方への移行を支援しています。

- 2024年8月:The Mosaic Companyはフロリダ州のリン酸鉱山の1億5,000万USDの拡張を開始し、年間能力を50万メトリックトン増加させました。この拡張は国内リン酸供給の強化、輸入混乱リスクの軽減、および今後10年間を通じた生産者向け価格の安定化を目的としています。

北米肥料市場レポートの範囲

肥料とは、成長を促進し作物収量を増加させる必須栄養素を提供するために土壌または植物に添加される物質です。

北米肥料市場レポートは、タイプ別(複合および単肥)、形態別(従来型および特殊型)、施用方法別(土壌、葉面散布、フェルティゲーション)、作物タイプ別(畑作物、園芸作物、芝生および観賞用)、地域別(米国、カナダ、メキシコ、北米その他)に区分されています。市場予測は金額(USD)および数量(メトリックトン)で提供されます。

| 複合 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素質 | 硝酸アンモニウム | |

| 無水アンモニア | ||

| 尿素 | ||

| その他 | ||

| リン酸質 | リン酸二アンモニウム(DAP) | |

| リン酸一アンモニウム(MAP) | ||

| 過リン酸石灰(SSP) | ||

| 重過リン酸石灰(TSP) | ||

| その他 | ||

| カリウム質 | 塩化カリウム(MoP) | |

| 硫酸カリウム(SoP) | ||

| その他 | ||

| 二次多量栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊型 | 緩効性肥料(CRF) |

| 液体肥料 | |

| 緩放性肥料(SRF) | |

| 水溶性 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生および観賞用 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タイプ別 | 複合 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素質 | 硝酸アンモニウム | ||

| 無水アンモニア | |||

| 尿素 | |||

| その他 | |||

| リン酸質 | リン酸二アンモニウム(DAP) | ||

| リン酸一アンモニウム(MAP) | |||

| 過リン酸石灰(SSP) | |||

| 重過リン酸石灰(TSP) | |||

| その他 | |||

| カリウム質 | 塩化カリウム(MoP) | ||

| 硫酸カリウム(SoP) | |||

| その他 | |||

| 二次多量栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態別 | 従来型 | ||

| 特殊型 | 緩効性肥料(CRF) | ||

| 液体肥料 | |||

| 緩放性肥料(SRF) | |||

| 水溶性 | |||

| 施用方法別 | フェルティゲーション | ||

| 葉面散布 | |||

| 土壌 | |||

| 作物タイプ別 | 畑作物 | ||

| 園芸作物 | |||

| 芝生および観賞用 | |||

| 地域別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は製品レベルで行われており、栄養素レベルでは行われていません。

- 対象栄養素タイプ - 主要栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物およびスパイス、芝草および観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 顆粒、粉末、液体、水溶性など様々な形態で入手可能な、栄養要件を確保するために作物に施用される化学物質。 |

| 特殊肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用される、高効率および栄養素の利用可能性向上のために使用されます。CRF、SRF、液体肥料、水溶性肥料を含みます。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の利用可能性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされています。 |

| 緩放性肥料(SRF) | より長期間にわたって作物への栄養素の利用可能性を確保するために、硫黄、ニームなどの材料でコーティングされています。 |

| 葉面散布肥料 | 葉面散布を通じて施用される液体および水溶性肥料の両方で構成されています。 |

| 水溶性肥料 | 葉面散布およびフェルティゲーション施用方法で使用される液体、粉末などを含む様々な形態で入手可能です。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能。 |

| 過リン酸石灰(SSP) | 35%以下のリンのみを含むリン酸肥料。 |

| 重過リン酸石灰(TSP) | 35%超のリンのみを含むリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、あらゆる階層および職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム