非GMO食品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 349.66 十億米ドル |

| 市場規模 (2031) | 440.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

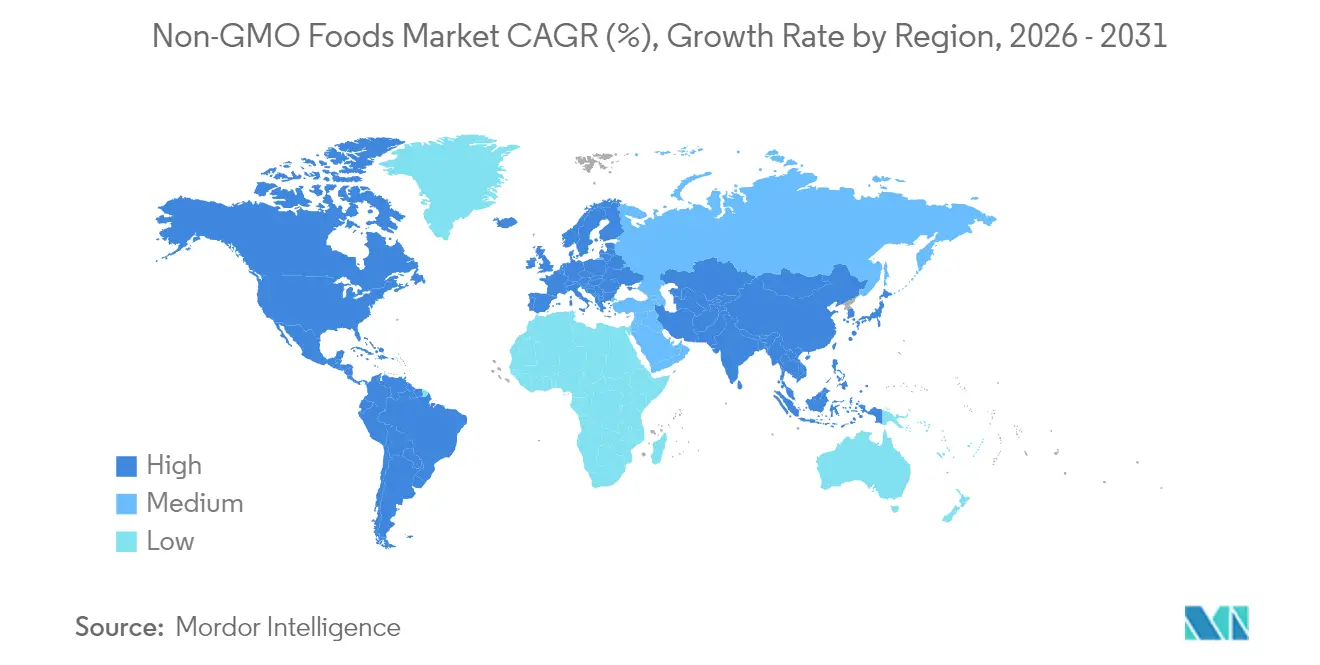

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

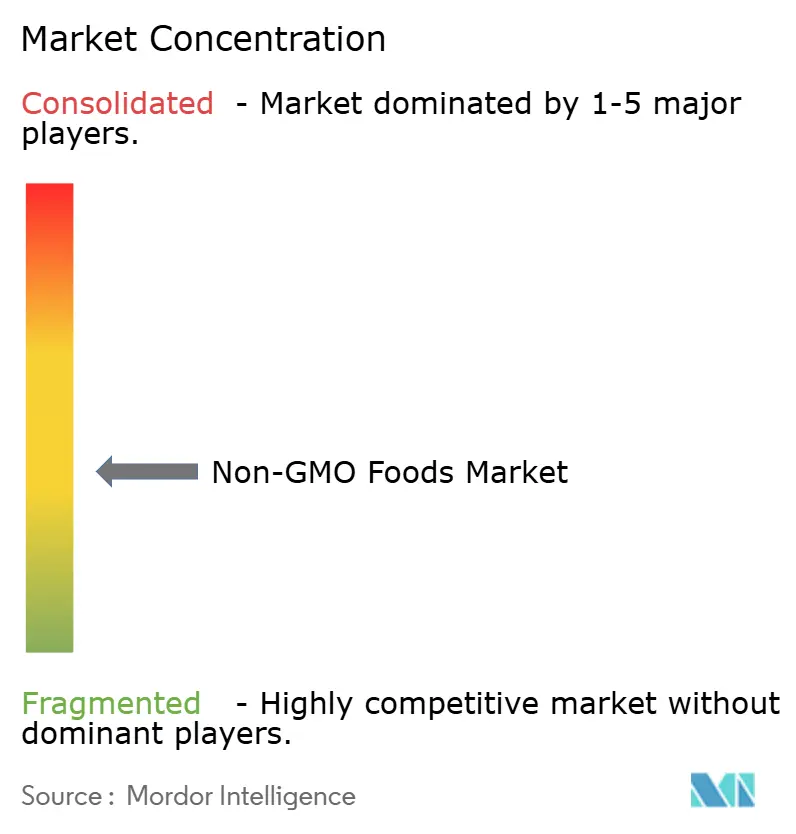

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非GMO食品市場分析

非GMO食品市場規模は2025年に3,339億米ドルと評価され、2026年の3,497億米ドルから2031年には4,402億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.72%となっています。この成長は、製品原材料の透明性に対する消費者需要の高まり、標準化されたバイオエンジニアリング開示規制の施行、および大規模な認証済みサプライチェーンの整備によって牽引されています。非GMO調達を生産プロセスの早期段階で採用するメーカーの参入障壁を低下させる、明確な表示を支持する公共政策も追い風となっています。北米は現在、市場収益の最大シェアを保有しており、アジア太平洋地域は最も急速な成長を遂げています。アジア太平洋における急速な拡大は、非GMO製品への散発的な関心から定期的な購入への移行を進める中産階級人口の増加に起因しています。食品製品が現在の需要を主導している一方、飲料セグメントはファンクショナル飲料および植物性飲料のイノベーションに牽引されてより速いペースで成長しています。従来型の非GMO製品が販売量の大部分を占めていますが、価格差が縮小し、消費者が環境の持続可能性をより重視するにつれて、オーガニックセグメントはより急速に拡大しています。非GMO食品市場は適度に分散しており、多国籍企業が既存の製品ポートフォリオを非GMOオプションを含むよう更新する一方、専門的な新規参入企業はコアビジネス戦略に非GMO認証を組み込んでいます。

レポートの主要ポイント

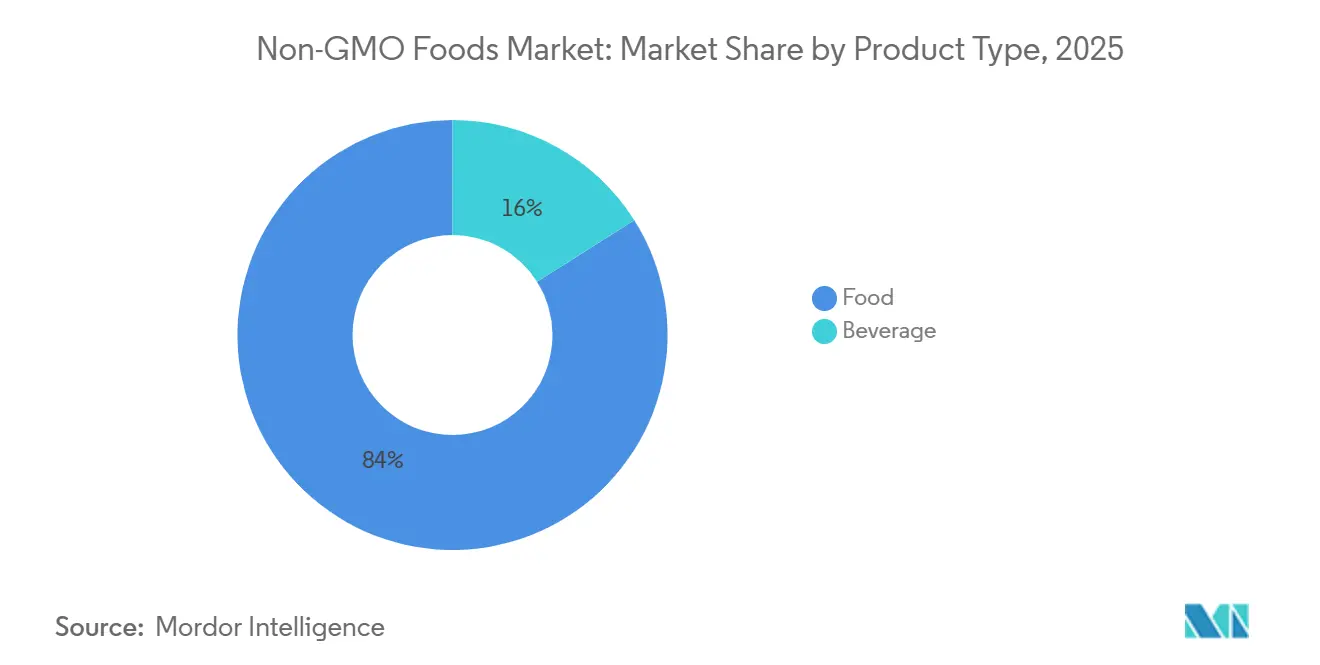

- 製品カテゴリー別では、食品が2025年の収益の83.96%を占め、飲料は2031年にかけて年平均成長率(CAGR)6.55%で拡大すると予測されています。

- カテゴリー別では、従来型製品が2025年の非GMO食品市場シェアの69.35%を保有しており、オーガニックは2031年まで年平均成長率(CAGR)7.38%で成長すると予測されています。

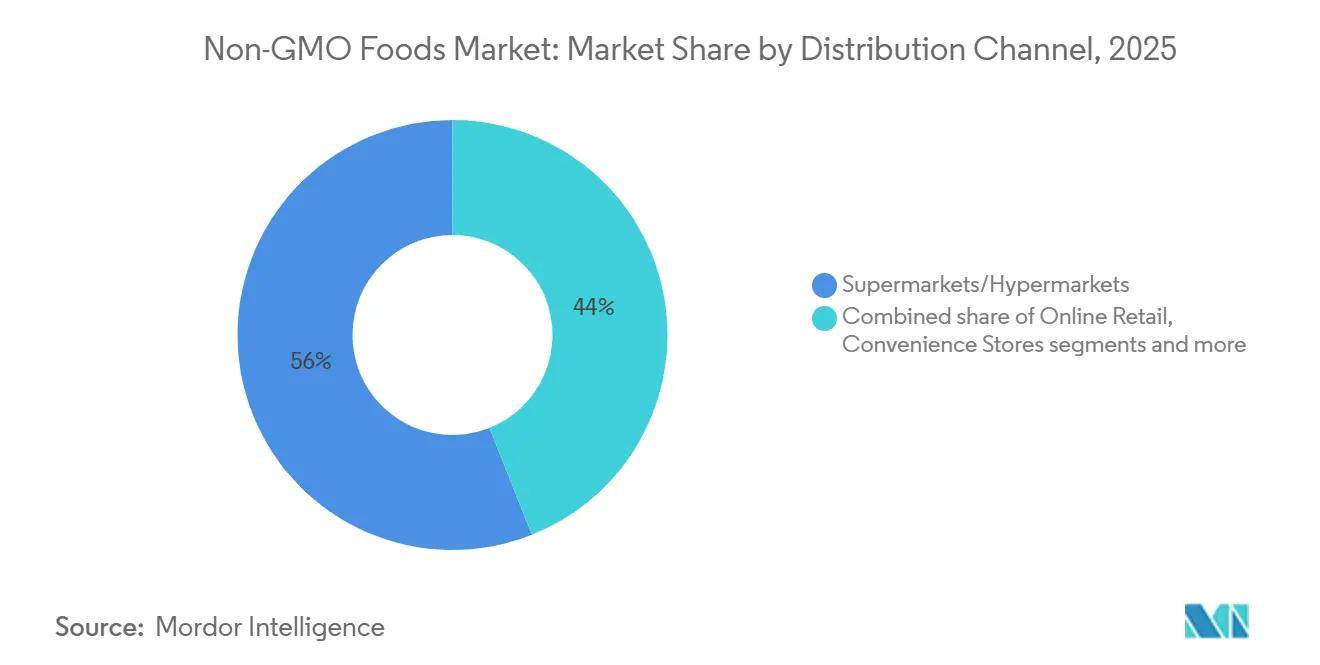

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の非GMO食品市場規模の56.02%のシェアを占め、オンライン小売が年平均成長率(CAGR)6.85%で最も速いペースを示しています。

- 地域別では、北米が2025年に39.62%のシェアで首位を占め、アジア太平洋は2031年にかけて年平均成長率(CAGR)6.05%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

非GMO食品市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クリーンラベル製品に対する需要の増大 | +1.2% | 北米とヨーロッパが採用をリードするグローバル市場 | 中期(2~4年) |

| 植物性非遺伝子組換えタパク質の急速な成長 | +0.9% | 北米、ヨーロッパ、アジア太平洋の都市部 | 長期(4年以上) |

| 新興経済圏におけるGMO表示義務化の展開 | +0.8% | アジア太平洋、ラテンアメリカ、新興ヨーロッパ市場 | 短期(2年以内) |

| Eコマースによる消費者直販ニッチブランドの拡大 | +0.7% | デジタル成熟市場で最も高い影響を持つグローバル市場 | 中期(2~4年) |

| オーガニック・自然食品市場の拡大 | +0.6% | 北米、ヨーロッパ、富裕層向けアジア太平洋セグメント | 長期(4年以上) |

| 食物アレルギーおよび不耐症の増加 | +0.5% | 先進国市場に集中した影響を持つグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベル製品に対する需要の増大

クリーンラベル製品に対する消費者需要は、非GMO食品のグローバル市場を大幅に押し上げています。2024年のFood Insightsの調査によると、米国の回答者の36%が買い物の際にナチュラル

、オーガニック

、または「ヘルシー」と表示された製品を積極的に求めています[1]出典:Food Insights、2024年度 IFIC 食品・健康調査、

foodinsight.org。この高まるトレンドは、大手食品企業に製品のリフォーミュレーションを迫っています。例えば、General MillsとKraft Heinzは、2027年までに製品から合成色素および添加物を除去することを表明しています。非GMO調達は、消費者の信頼構築に資するオーガニック、フリーフロム、最小限の加工といった、より広範なクリーンラベル属性を達成するための重要な基準となっています。透明な表示は、ブランドの信頼性を高めるだけでなく、健康への懸念を払拭し、このカテゴリーの成長を牽引しています。このトレンドは、食品の選択において透明性と品質をより重視する健康志向の消費者やミレニアル世代の間で特に強まっています。

植物性非GMOタンパク質の急速な成長

植物性非GMOタンパク質の普及拡大は、非GMO食品市場の成長を著しく牽引しています。規制の進展とサプライチェーンプロセスの改善がこのトレンドをさらに支援しています。例えば、2025年6月、米国食品医薬品局(FDA)は植物性代替食品の表示基準に関するガイダンス草案を発表し、消費者の混乱を軽減し、より大きな信頼を醸成することで、リピート購入の増加につながっています[2]出典:米国食品医薬品局(Food and Drug Administration)、業界向けガイダンス草案:動物由来食品の植物性代替品の表示、

fda.gov。メーカーは現在、大豆、エンドウ豆、ひよこ豆などのアイデンティティ保全タンパク質の使用に注力しており、非GMOかつ植物性であるという二重の訴求を可能にしています。この戦略は、健康志向の消費者にアピールするだけでなく、製品をプレミアム価格帯に位置づけ、利益率を向上させることを可能にします。追跡可能な認証済みサプライチェーンへの投資拡大は、新規競合他社に対して大きな参入障壁を生み出しています。

新興経済圏における義務的GMO表示導入

新興市場における義務的GMO表示法の導入は、非GMO食品業界に著しい成長をもたらしています。多くの国が、米国農務省(USDA)の国家バイオエンジニアリング食品開示基準に類似した規制の枠組みを採用しており、遺伝子組み換え成分に関する消費者意識の向上に役立っています[3]出典:連邦官報(Federal Register)、国家バイオエンジニアリング食品開示基準;バイオエンジニアリング食品リストの年次見直し、

federalregister.gov。この意識の高まりは、規制が完全に施行される前に非GMO基準を満たすようサプライチェーンを適応させることを企業に迫っています。早期に行動する企業は、優良な棚スペースを確保し消費者の信頼を構築することで競争上の優位性を得ることが多いです。例えば、Eden Foods(米国)は長年にわたり非GMOサプライチェーンを維持しており、これにより強いブランドロイヤルティを確立し、新たに規制された市場への拡大を実現しています。このトレンドは二重の優位性を生み出しています。規制主導の市場成長と、積極的なコンプライアンスおよび透明性を通じた強化されたブランド評判がそれです。

食物アレルギーおよび不耐症の増加

食物アレルギーおよび不耐症の増加は、非GMO食品製品の需要急増を牽引しています。多くの消費者が遺伝子組み換え成分をアレルギーや消化器系の問題の潜在的な誘因と認識しています。国連食糧農業機関(FAO)によると、世界中で約2億2,000万人が食物アレルギーに苦しんでいます[4]出典:国連食糧農業機関(Food and Agricultural Organization)、食品安全と品質、

fao.org。この高まる健康上の懸念は、消費者がよりシンプルでクリーンな原材料リストの製品を優先させており、非GMOラベルをしばしば安全性と透明性のしるしとして利用しています。アレルギーフレンドリーな非GMO認証スナックで知られるEnjoy Life Foodsや、アレルゲンフリーで学校でも安全な製品を提供するMadeGoodなどの企業は、このトレンドを巧みに取り込んでいます。非GMOメーカーはこうした健康上の感受性に対応することで、市場訴求力を拡大するだけでなく、グルテンフリー、ナッツフリー、人工添加物フリーを含む「フリーフロム」訴求のより広範な需要にも応えています。

非GMO食品市場の抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GMOおよび従来型食品に対するプレミアム価格設定 | -0.8% | 価格に敏感な市場で最も高い影響を持つグローバル市場 | 短期(2年以内) |

| 穀物取扱いチェーンにおける交差汚染リスク | -0.6% | 主要穀物生産地域に集中したグローバル市場 | 中期(2〜4年) |

| 途上地域における認知度不足 | -0.4% | アジア太平洋、アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| 収量およびサプライチェーンの制約 | -0.5% | 農業インフラに基づく地域差を持つグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GMOおよび従来型食品に対するプレミアム価格設定

2025年にオーガニック大豆とトウモロコシの価格が下落したものの、認証済み非GMO食品と従来型食品との価格差は、特に家計が厳しい消費者にとって、より広範な消費者採用への大きな障壁となっています。非GMO製品には通常、より高い生産・認証コストが伴い、コスト意識の高い消費者には手が届きにくいプレミアム価格設定につながっています。Salsifyの2024年調査によると、39%の買い物客が購買決定において手頃な価格を優先しています。この課題に対処するために、企業は非GMO製品をより手頃にする様々な戦略を採用しています。これには、コスト削減のための原材料の大量購入、費用を抑えるためのパッケージの簡素化、効率改善のための業務合理化が含まれます。例えば、Simple Truth(Kroger)やThrive Marketなどのブランドは、より競争力のある価格でハイクオリティなクリーンラベルオプションを提供するプライベートラベルの非GMO製品ラインを導入しています。

穀物取扱いチェーンにおける交差汚染リスク

穀物取扱いチェーンにおける交差汚染リスクは、非GMO食品市場の成長にとって引き続き大きな課題となっています。非GMO穀物の純粋性を確保するには、米国農務省(USDA)のガイドラインに定められている物理的な分離、妥当性確認された検査プロトコル、および強固な管理連鎖コントロールなどの厳格な措置が必要です。これらの要件は、GMO穀物と非GMO穀物の両方を扱う混合システムに依然として依存している穀物エレベーター、貯蔵施設、および加工業者に重大な財務的・運営的負担を課しています。Lundberg Family Farmsや専用の非GMO加工ラインへの投資や垂直統合を採用したPipeline Foodsなどの企業は、汚染リスクを低減し、ブランド評判を強化することに成功しています。しかし、こうした取り組みには固定費が高くなるため、小規模プレーヤーが競争することは難しくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

非GMO食品市場セグメント分析

製品タイプ別:

食品の優位性が市場基盤を牽引2025年、食品は非GMO市場収益の83.96%を占め、主にスナックバー、乳製品代替品、乳幼児栄養製品の人気に牽引されました。消費者は、自然でより健康的な選択肢と密接に関連する果物、野菜、最小限の加工を施した主食などのカテゴリーにおいて特に、認証済み非GMOラベルに対してプレミアムを支払い続けています。しかし、加工済み肉代替品や菓子類はより厳しい精査にさらされており、買い手は高い価格を正当化するための明確なトレーサビリティを求めています。

非GMO飲料セグメントは市場シェアでは小さいものの、2031年にかけて6.55%のより速いCAGRで成長すると予測されています。この成長は、健康志向の消費者の間でコンブチャ、強化ウォーター、レディトゥドリンクコーヒーなどの製品のイノベーションによって牽引されています。これらの飲料の多くは現在、認証済み非GMOケインシュガーを使用しており、よりクリーンなエネルギー訴求に合致し、より幅広い層にアピールしています。コールドチェーン電子商取引に注力する企業は鮮度を強調しており、これにより利益率が向上するだけでなく、顧客ロイヤルティも強化されます。

カテゴリー別:

オーガニックの加速化の中での従来型のリーダーシップ2025年の市場収益の69.35%を従来型製品が占めており、非GMO認証だけで大多数の消費者の健康懸念を満たしていることを示しています。これらの製品はメーカーに調達の柔軟性を提供し、非GMOステータスを失うことなく、天候関連の混乱などのサプライチェーンの課題に適応することを可能にしています。この適応性は、生産者と消費者の両方にとって従来型非GMO製品を実用的で信頼性の高い選択肢にしています。しかし、オーガニック非GMO製品に対する需要は、より多くの消費者が持続可能性と環境責任を優先するにつれて着実に増加しています。

非GMO食品市場のオーガニックセグメントは、消費者がオーガニック製品をより高品質で環境的利益と結びつけるにつれて、7.38%のCAGRでより速いペースで成長しています。オーガニック製品、特に子供向けスナックや飲料などのカテゴリーでは、より高い利益率を達成しており、ポートフォリオを多様化したいメーカーにとって魅力的な選択肢となっています。小売業者もこのトレンドを活用して非GMOおよびオーガニック製品のための専用棚スペースを作り、これらの製品を標準的な商品から差別化し、衝動買いを促しています。

流通チャネル別:

従来型小売の安定性対デジタルイノベーションスーパーマーケットおよびハイパーマーケットは非GMO食品の主要流通チャネルとして引き続き優位を保ち、2025年の市場収益の56.02%を占めています。これらの実店舗小売業者は、試食販売、視覚的に魅力的なエンドキャップ展示、および信頼を構築するサードパーティ認証シールの活用などの戦略を通じて消費者の購買を促進する上で重要な役割を果たしています。多くの小売業者は、農場の産地や原材料の調達元など詳細な製品情報を消費者に提供するQRコードなどのスマートラベリング技術を採用しています。このアプローチは透明性を高めるだけでなく、実店舗がオンラインプラットフォームの高まる人気と競争することを助けています。

同時に、オンラインチャネルは急速に拡大しており、利便性、詳細な製品説明、クリーンラベルの保証を優先する若い消費者に牽引されて、年平均成長率(CAGR)6.85%の予測成長率を示しています。電子商取引プラットフォームは、より大きな購買を促すために、サプリメントやエコフレンドリーな家庭用製品などの補完的なアイテムと食品を組み合わせたキュレーションされた非GMO製品バンドルをますます提供するようになっています。クリック&コレクトサービスなどのオプションを通じてオンラインとオフラインの体験を統合する小売業者にオムニチャネル戦略も浸透しています。これらのハイブリッドモデルにより、小売業者は配送コストを削減しながらも、オンラインショッピングの教育的・利便性の利点を維持でき、非GMO市場の成長シェアを獲得する態勢を整えています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米非GMO食品市場

北米は非GMO食品市場における主要プレーヤーであり続けており、2025年の総売上高の39.62%を占めています。同地域は、非GMO製品を消費者が容易に入手できるよう整備された小売ネットワークの恩恵を受けています。カナダは、認証済みの小麦と大豆を国内市場およびアジア市場の両方に供給することで重要な役割を果たしており、グローバルサプライチェーンにおける地位を強化しています。オーガニック貿易協会によると、米国では2024年のオーガニック製品の売上高が716億米ドルに達し、製品表示の透明性を重視する消費者層の存在が浮き彫りになっています。クリーンラベル製品に対するこの高まる意識と需要は、家庭が認証済みの非GMO主食を日常消費に取り入れることを促し、同地域の市場成長をさらに推進しています。

アジア太平洋非GMO食品市場

アジア太平洋地域は、非GMO食品市場において最も急成長している地域として急速に台頭しており、予測CAGRは6.05%です。拡大する中間層人口と政府の支援政策が同地域の成長を後押ししています。例えば、中国はメーカーが非GMO表示をオーガニック製品ラインに統合するための強固な基盤を提供しています。2050年までに有機農業の耕作面積100万ヘクタールの達成を目指す日本のみどりの食料システム戦略は、国内サプライチェーンを大幅に強化することが期待されています。インドでは非GMOおよびオーガニック製品に関するオンライン検索が急増しており、デジタルプラットフォームが消費者教育と同地域全体における当該製品の需要喚起において重要な役割を果たしていることを示しています。

欧州およびラテンアメリカ非GMO食品市場

欧州では、インフレ圧力にもかかわらずサステナビリティを優先する購買意思決定が需要を下支えしており、成熟しながらも底堅い需要が見られます。EU規則2018/848のようなトレーサビリティ規制が統一的な表示基準を推進しており、欧州の生産者が新興の規制体制を持つ市場へ輸出する際の競争優位性をもたらしています。東欧の加工業者は、中東および東南アジアのフードサービスチェーンに向けて非GMOトウモロコシとひまわり油の供給を積極的に展開しており、非GMO食品市場における地理的多様化を拡大しています。ラテンアメリカは、特に非GMOサトウキビ糖と熱帯果実濃縮物という重要な原材料を北米およびアジアのメーカーに供給しており、2025年2月にブラジルで初の大規模非GMO砂糖サプライチェーンの認証が取得されたことでその役割がさらに強化されています。

競争環境

非GMO食品市場は適度に分散しており、大手多国籍企業が既存の製品ポートフォリオを非GMOオプションを含むよう更新する一方、より小規模な専門プレーヤーは最初から非GMO認証を中心にブランドを構築しています。例えば、Del Monteは主流の野菜製品でUSDA工程検証を取得しており、確立されたブランドが認証を活用して製品を近代化する方法を示しています。一方、Our Little Rebellionのような革新的な直販消費者ブランドは地元農場と協力して説得力ある調達ストーリーを作り、それにより消費者のエンゲージメントを高め、市場でのプレミアム価格設定を正当化しています。

テクノロジーは非GMO食品市場における重要な差別化要因となっています。トレーサビリティのためのブロックチェーン、AIを活用した汚染警告、IoT対応の水分センサーなどの先進ツールは、サプライチェーン全体にわたるリアルタイムのインサイトを企業に提供しています。例えば、Flowers FoodsによるSimple Millsの7億9,500万米ドルでの買収は、大企業が規模と俊敏性を組み合わせるために、より小規模な非GMO認証ブランドを統合している方法を示しています。同様に、HersheyによるLesserEvilの7億5,000万米ドルでの買収は、大手製菓プレーヤーの健康志向製品への関心の高まりを浮き彫りにしており、より健康的なスナッキングが市場全体の成長を牽引すると予測されていることを示しています。

成長の機会は、ファンクショナル飲料、免疫強化スナック、栄養豊富な子供向け食品などの分野に残されています。アイデンティティ保全の穀物と砂糖を使用して垂直統合されたサプライチェーンを確立した企業は、規制要件が厳格化するにつれて市場シェアを獲得するためのより良い位置にあります。強固なトレーサビリティシステムはリスクの軽減に役立つだけでなく、強力なマーケティングツールとしても機能し、早期採用者に競争上の優位性を与えます。これにより、新規プレーヤーに対して高い参入障壁が生まれると同時に、中期的に確立された企業の市場地位が強化されます。

非GMO食品業界リーダー

Amy's Kitchen, Inc.

Nestlé SA

Kellanova

Tyson Foods

The Hain Celestial Group

- *免責事項:主要選手の並び順不同

本レポートで取り上げた非GMO食品市場企業

- Amy's Kitchen, Inc.

- Blue Diamond Growers

- CROPP Cooperative

- The Hain Celestial Group

- Nestle S.A.

- Kellanova

- PepsiCo Inc.

- Eden Foods, Inc.

- Mondelez International, Inc.

- Danone S.A.

- General Mills Inc

- SunOpta

- Nature's Path Foods

- Beyond Meat

- Chobani, LLC

- Cargill Inc.

- Tyson Foods

- Bob's Red Mill

- Hormel Foods Corporation

- Del Monte Foods

非GMO食品市場における最近の業界動向

- 2025年4月:著名人起業家のKhloé Kardashianが、対象店舗でKhloud プロテインポップコーンを発表しました。これは、1食あたり7gのタンパク質を提供する非GMO、グルテンフリー、コーシャースナックです。

- 2025年3月:SunOptaは、AmazonおよびSprouts Farmers Market店舗で入手可能な非GMOプロジェクト認証のSOWN オートコールドフォーミングクリームを発売しました。オートコールドフォーミングクリームは、全国のキッチンにカフェ体験をもたらす最適なソリューションです。

- 2024年4月:Kromaが新しいスーパーラーメンの発売を発表しました。これは初めてのグルテンフリー骨スープラーメンで、低温でゆっくり煮出した骨スープとグルテンフリーのムング豆麺を特徴とし、血糖指数が低く炭水化物が少なく、非GMO成分や保存料が含まれていません。

グローバル非GMO食品市場レポートの調査範囲

非GMO食品とは、遺伝子組み換えを行っていない原材料を含む食品製品を意味します。市場は製品タイプ別に食品と飲料に区分されています。食品セグメントはさらに乳製品、ベビーフードおよび乳幼児用調製乳製品、ベーカリー製品、菓子製品、食肉および家禽製品、シリアルおよび穀物、食用油、その他に区分されています。飲料市場はさらにノンアルコール飲料とアルコール飲料に区分されています。流通チャネル別では、市場はハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンライン小売店、その他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。各セグメントについて、市場規模および予測は金額(百万米ドル)ベースで実施されています。

セグメンテーションの概要

| 飲料 | ノンアルコール飲料 |

| アルコール飲料 | |

| 食品 | 果物および野菜 |

| 乳製品 | |

| ベビーフードおよび乳幼児用調製乳 | |

| ベーカリー製品 | |

| 菓子製品 | |

| 食肉および家禽製品 | |

| シリアルおよび穀物 | |

| 食用油 | |

| その他 |

| オーガニック |

| 従来型 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店および健康食品店 |

| オンライン小売 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 飲料 | ノンアルコール飲料 |

| アルコール飲料 | ||

| 食品 | 果物および野菜 | |

| 乳製品 | ||

| ベビーフードおよび乳幼児用調製乳 | ||

| ベーカリー製品 | ||

| 菓子製品 | ||

| 食肉および家禽製品 | ||

| シリアルおよび穀物 | ||

| 食用油 | ||

| その他 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店および健康食品店 | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

非GMO食品市場の現在の規模はどのくらいですか?

市場は2026年に3,497億米ドルと評価されており、年平均成長率(CAGR)4.72%で2031年までに4,402億米ドルに達する見込みです。

どの地域が収益創出をリードしていますか?

北米は、成熟した表示基準と高い消費者認知度により、グローバル販売の39.62%を占めています。

どの製品セグメントが最も速く拡大していますか?

飲料は、企業がファンクショナル飲料および植物性飲料においてイノベーションを推進する中、2031年にかけてCAGR 6.55%と最も高い成長が予測されています。

非GMO販売における電子商取引の重要性はどのくらいですか?

オンライン小売は、原材料の透明性を求める消費者に牽引され、CAGR 6.85%で最も速く成長するチャネルです。

最終更新日: