3D食品印刷市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 4.62 十億米ドル |

| 成長率 (2026 - 2031) | 15.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D食品印刷市場分析

3D食品印刷市場規模は2026年に14億7,000万米ドル(10億1,700万米ドル)と評価され、2025年の10億5,000万米ドルから成長し、2031年までに46億2,000万米ドルに達すると予測されており、年平均成長率15.61%で拡大しています。この力強い成長軌跡は、規制上の突破口、ベンチャーキャピタルの参加深化、および技術をパイロットキッチンから主流の商業環境へと移行させる幅広いユースケースを反映しています。パーソナライズされた栄養への需要の高まり、精密な分量管理による食品廃棄物削減の実証された能力、および代替タンパク質に対する機関的支援が、持続的な収益拡大を支えています。同時に、機器メーカーおよび原材料サプライヤーは継続的収益モデルを採用しており、これにより投資家の視認性が向上し、製品の反復開発が加速しています。北米のプレーヤーは早期の規制明確化の恩恵を受け続けていますが、アジア太平洋諸国は政府支援の研究開発コンソーシアムおよび合理化された承認経路により差を縮めています。

主要レポートの要点

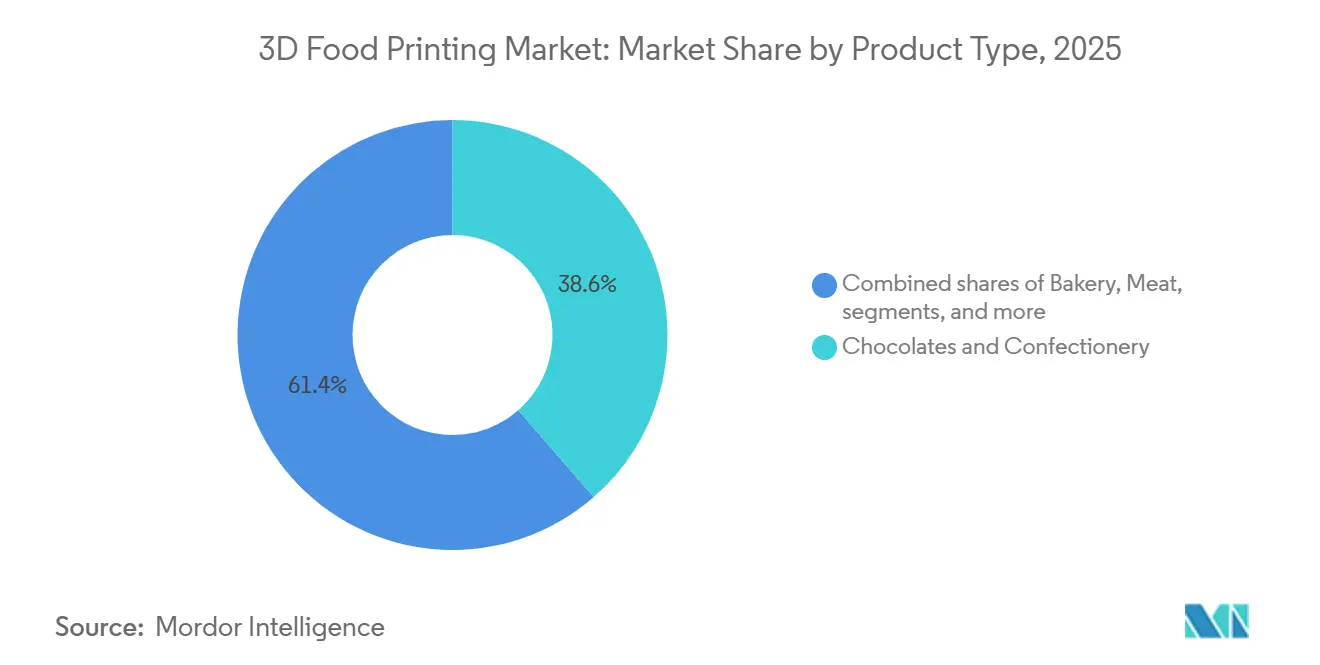

- 製品タイプ別では、チョコレートおよび菓子類が2025年の3D食品印刷市場シェアの38.58%を占め、肉類および水産物は2031年までに年平均成長率18.02%で拡大すると予測されています。

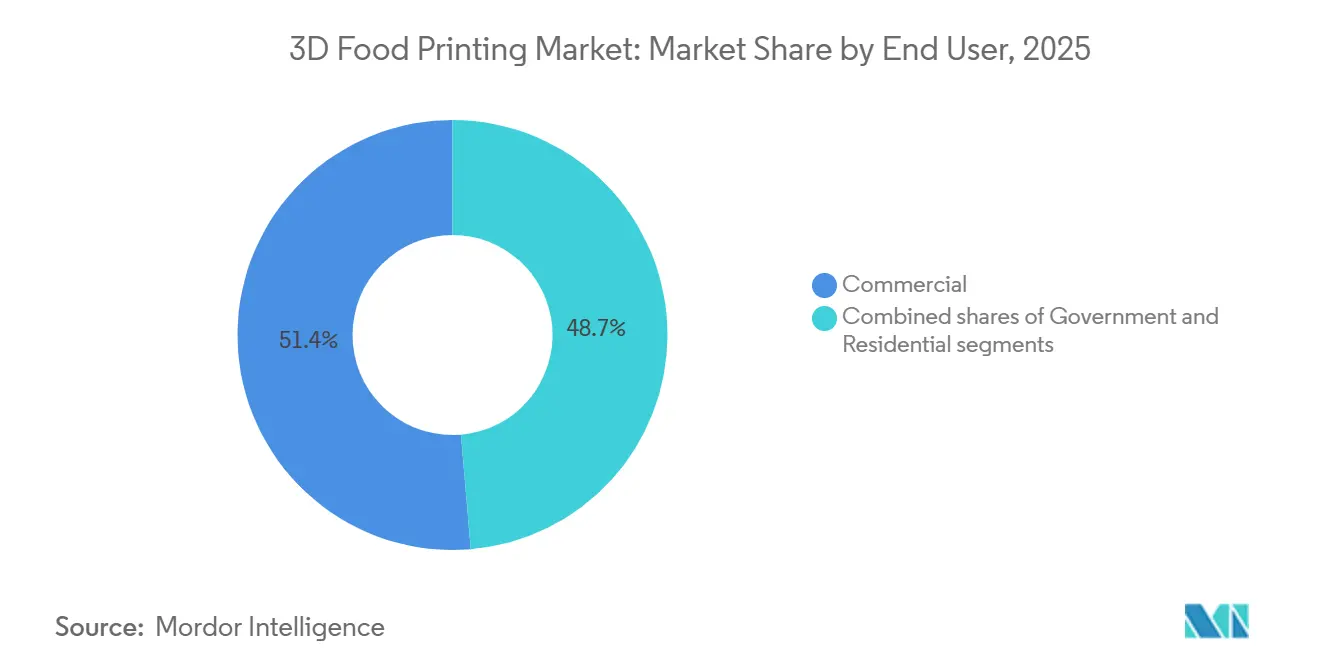

- エンドユーザー別では、商業オペレーターが2025年の収益の51.35%を占め、住宅セグメントは2031年まで年平均成長率17.23%で成長すると予測されています。

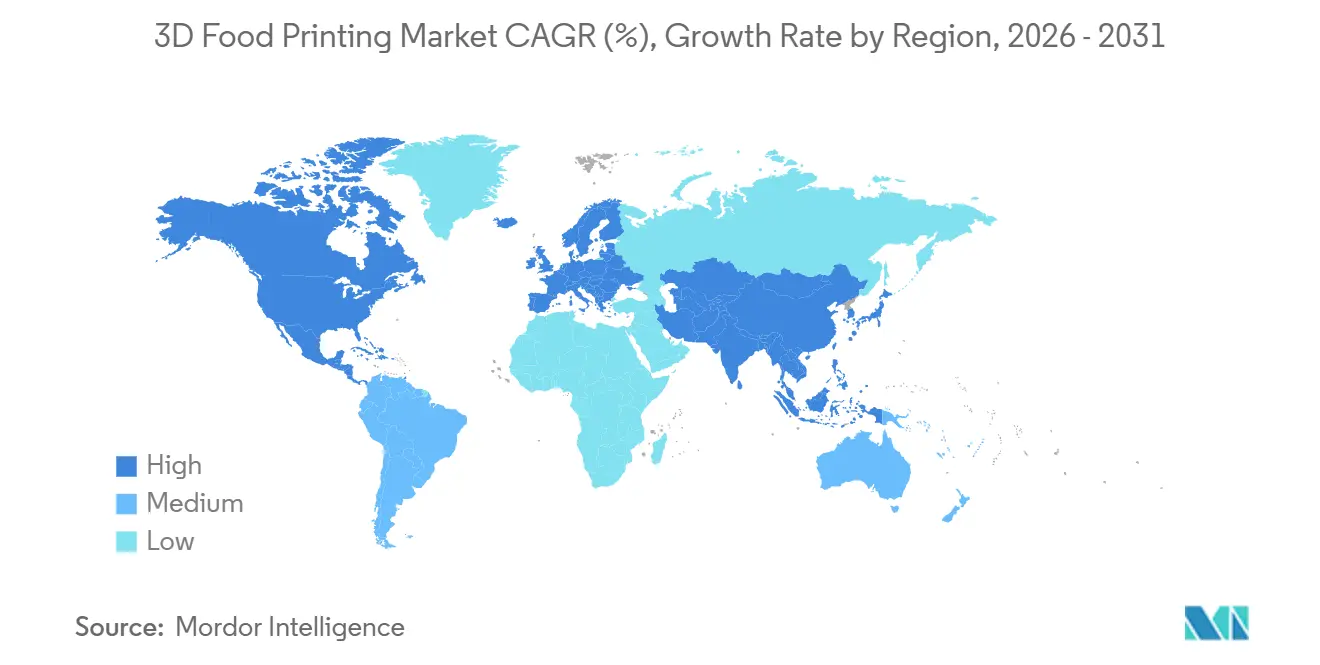

- 地域別では、北米が2025年の売上の41.12%を占めていますが、アジア太平洋は2031年まで年平均成長率17.85%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の3D食品印刷市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーソナライズされた栄養およびカスタマイズ食品への需要の高まり | +3.2% | 北米、西欧、および都市部アジア太平洋での早期成長を伴うグローバル | 中期(2〜4年) |

| 精密な分量管理とオンデマンド生産による食品廃棄物の削減 | +2.1% | グローバル、特に欧州(持続可能性の義務)および日本(資源効率文化) | 長期(4年以上) |

| 肉類、水産物、および栄養豊富な製品のバイオ印刷における革新 | +4.5% | 規制の明確性を持つ北米、イスラエル、シンガポール、および一部の欧州連合市場 | 中期(2〜4年) |

| 多忙なライフスタイルが手軽で贅沢なスナックへの需要を促進 | +1.8% | 北米、西欧、および富裕層のアジア太平洋都市圏 | 短期(2年以内) |

| 3D印刷を活用した植物性代替品の成長 | +2.7% | 北米、欧州、およびアジア太平洋の都市部 | 中期(2〜4年) |

| メーカーによる技術革新の高まり | +3.0% | イスラエル、日本、米国、ドイツのイノベーションハブが主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パーソナライズされた栄養およびカスタマイズ食品への需要の高まり

3D食品プリンターはパーソナライズされた栄養を変革し、マーケティングの概念から実用的な現実へと移行させています。山形大学は、嚥下困難を抱える高齢患者向けにテクスチャー調整された食事を作成するためにソフトゲル素材を使用する3D食品プリンターを開発しました。このイノベーションは、デジタルデザインの能力を浮き彫りにしています:単一の生産工程内で硬さ、栄養密度、およびアレルゲン含有量を調整することができます。この技術は、糖尿病、アレルギー、嚥下障害などの特定の食事ニーズを持つ入居者に対応するために従来は別々のキッチンワークフローが必要であり、人件費が増加していた施設食サービスにおける重大なギャップに対処しています。しかし、この技術の応用は高齢者ケアを超えて広がっています。病院や専門クリニックは、並行した生産ラインを必要とせずに、治療食に従いながら個々の患者の要件に合わせてカスタマイズされた食事を効率的に提供できるようになりました。武蔵エンジニアリングは、独自のMu-SLICERソフトウェアと統合されたFOODMASTER 3Dプリンターでこの市場をリードしています。同社は、特定の顧客ニーズに合わせた安定した高品質の食品形状の生産を確保するために、押し出しと動作の両方を同時に精密に制御するプリンターの能力を強調しています。従来のバッチ生産からマスカスタマイゼーションへのこの転換は、ニッチな食品セグメントの経済性を再定義し、以前は採算が取れなかった小規模な患者または消費者グループへの収益性の高いサービスを可能にしています。

肉類、水産物、および栄養豊富な製品のバイオ印刷における革新

バイオ印刷は、以前は停滞していた資本投資を解放した規制承認に後押しされ、学術研究から商業的にスケーラブルなプログラムへと進歩しました。2023年12月、Aleph Farmsはイスラエル保健省から培養牛ステーキの製造・販売に関する予備承認を取得しました。これらのステーキは、ブラックアンガス牛の受精卵から採取した細胞から開発されています。最終的なラベル承認と検査を経て、これらの製品は消費者に届く見込みです。このマイルストーンは、3Dバイオ印刷された全筋肉カットの技術的・規制的枠組みを確立するため重要であり、これらは挽き肉や構造の少ない細胞ベースの製品と比較して高い利益率をもたらします。同時に、Revo FoodsとPaleoは、3D印刷されたビーガンサーモンを開発するためのEUが資金提供する220万ユーロ(240万米ドル)のイニシアチブを主導しています。彼らの取り組みは、培養脂肪と植物性タンパク質を組み合わせることで、完全な細胞培養水産物と比較して市場参入を加速し、生産コストを削減できるハイブリッド植物細胞セグメントに焦点を当てています。このアプローチは、細胞培養の経済性が発展し続ける中で収益を最適化するために、初期採用者が純粋な培養、ハイブリッド、および植物性タンパク質プラットフォームにわたって多様化している方法を示しています。さらに、Aleph Farmsは2024年5月にBioRaptorと提携し、培養肉生産のスケールアップのためにAI駆動のバイオプロセス最適化を活用しました。このコラボレーションは、従来の肉との費用競争力を達成するための計算ツールの重要な役割を強調しています。

精密な分量管理とオンデマンド生産による食品廃棄物の削減

3D印刷によるオンデマンド生産は、食品サプライチェーンにおける重大な非効率性を解決します:予測ベースのバッチ製造と実際の消費との間の格差であり、これは小売、フードサービス、および家庭レベルでの廃棄物をもたらします。武蔵エンジニアリングは、愛知産業科学技術センターおよびMP五京フード&ケミカルと協力して、焼き芋の皮や低価値魚種などの未活用資源を使用したフィードストックを開発しました。このイノベーションは、3Dプリンターが余剰または不規則な原材料を市場性のある製品に変換できることを示しています。この能力は、産業政策が資源効率を重視し、食品メーカーが有機廃棄物削減への圧力が高まっている日本において特に重要です。さらに、この技術は精密な分量管理を可能にし、固定バッチプロセスに固有の過剰生産に対処し、オペレーターが即時使用のために必要な量だけを印刷できるようにします。2024年12月の日本の国立科学未来館(ミライカン)での公開デモンストレーションでは、すり身と米から作られた3D印刷された寿司が展示され、低コストの食材をプレミアムフォーマットの料理に変換することで食品ロスを削減する可能性が示されました。戦略的な利点は、生産量を在庫リスクから切り離すことにあり、これは厳しいマージンで運営する商業キッチンと持続可能性の義務を果たそうとする機関の両方を支援する転換です。

3D印刷を活用した植物性代替品の成長

一部の西洋市場では、植物性タンパク質の採用の成長が主に動物性製品と比較した味とテクスチャーの違いにより鈍化しています。この課題は、従来の押し出しおよび成形方法では実現できない構造化された肉のようなフォーマットを生産するための3D印刷技術の機会を生み出しています。2024年2月、Steakholder Foodsは植物性牛ステーキの産業規模の3D印刷を実施するためにWyler Farmと覚書を締結しました。Steakholderの先進的なMeat Printer MX200と独自の牛ステーキプレミックスを活用することで、このパートナーシップは商業規模で全筋肉アナログを生産することを目指しています。このコラボレーションは、技術革新者と確立された豆腐メーカーを組み合わせ、ゼロから流通ネットワークを構築する必要なく市場参入を加速するため重要です。2024年10月、Steakholderは商業協力協定の下でWyler Farmから最初の発注を受けました。プレミックスブレンドは、イスラエルの小売、レストラン、ケータリングチャネルをターゲットとした新しい植物性製品ライン「Whaat Meat?! by Steakholder」をサポートします。研究開発コラボレーションから発注への転換は重要なマイルストーンを示しており、3D印刷された植物性製品が商業生産に入りつつあることを示しています。さらに、独自のプレミックス供給と最終製品販売に連動したロイヤルティ契約を中心とした継続的収益モデルが台頭しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3Dプリンターおよび材料の高い初期コスト | -2.8% | 価格に敏感な新興市場および小規模フードサービスオペレーターへの深刻な影響を伴うグローバル | 短期(2年以内) |

| 食品安全、衛生、およびラベリングに関する規制上のハードル | -2.3% | 管轄区域にわたって断片化;欧州連合(新規食品承認)および明確な枠組みのない市場で最も高い影響 | 中期(2〜4年) |

| 3D印刷食品に対する消費者の不慣れと懐疑心 | -1.5% | 保守的な食文化および高齢層でより高い抵抗を伴う広範な影響 | 長期(4年以上) |

| 特殊なインクおよびパウダーのサプライチェーン問題 | -1.2% | 地域の原材料サプライヤーまたはコールドチェーン物流が不足している地域でのボトルネックを伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

3Dプリンターおよび材料の高い初期コスト

資本集約性は、産業用3D食品プリンターのより広範な採用に対する主要な障害であり続けています。これらのシステムは多大な初期投資を必要とし、明確な回収期間なしに中小規模のオペレーターが正当化するのに苦労しています。Steakholder Foodsの2024年上半期の財務結果は、この課題の規模を示しています。研究開発費を前年比54%削減して160万米ドルにしたにもかかわらず、同社は440万米ドルの純損失を報告し、同等の金額を営業キャッシュで消費しており、資本集約的な食品技術プラットフォームの商業化に関連する長期的なキャッシュバーンを浮き彫りにしています。エンドユーザーも同様の経済的課題に直面しています:一貫したスループットと食品安全な操作に必要な商業グレードのシステムは、しばしば10万米ドルを超えるコストがかかります。さらに、食品グレードのインクおよびプレミックスブレンドは、サプライヤー競争が限られているためプレミアム価格が設定されています。2023年8月に設立されたLaserCook Inc.は、液体フィードストックの特定の領域を固化するためにレーザー照射を使用するレーザーベースの3D食品プリンターを導入しています。同社は、そのシステムがApptecが提供するスクリュー押し出しシステムと比較してコストが低く、機械的複雑性が低いと主張しています[1]出典:apptec、「3D食品プリンターの開発を通じて学んだ10の新しい気づき」、apptec.co.jp。このイノベーションは、機器メーカーが破壊的なコスト削減戦略を追求する取り組みを反映しています。しかし、市場は依然として高価格の既存プラットフォームに支配されています。戦略的には、メーカーがプレミアムホスピタリティおよび施設食サービスを超えた市場に浸透するためには、機器リースモデルを採用するか、ハードウェアコストの大幅な削減を達成する必要があります。

食品安全、衛生、およびラベリングに関する規制上のハードル

管轄区域にわたる規制の断片化はコンプライアンスに複雑さを加え、製品発売を遅らせ、市場参入コストを増加させます。この課題は、既存の食品カテゴリーに合致しない新規タンパク質フォーマットにとって特に重要です。食品医薬品局と米国農務省は細胞培養製品の共同枠組みを導入しましたが、ラベリング要件と州レベルの規制は未解決のままです。例えば、フロリダ州は2024年に培養肉の販売を禁止しました。欧州では、欧州食品安全機関の新規食品承認プロセスには長期的な審査と広範なデータ要件が含まれており、小規模企業はしばしばこれを満たすのに苦労し、参入障壁を生み出しています。Aleph Farmsは2024年1月にイスラエルで規制承認を達成し、重要なマイルストーンを記録しました。しかし、同社は商業販売を開始する前にラベル承認を取得し、最終検査に合格する必要があり、規制申請の成功が即時の市場アクセスを保証しないことを示しています。2024年5月、シンガポールの規制に友好的な環境により、GOOD Meatは小売培養チキンを発売し、合理化された承認プロセスが投資を引き付け、商業化を加速できることを示しました。戦略的な教訓は、企業が地理的裁定を活用し、明確な規制枠組みを持つ市場を優先しながら、不確実または制限的な政策を持つ地域への参入を遅らせているということです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:構造化タンパク質が菓子類の優位性に挑戦

肉類および水産物セグメントは2026年から2031年にかけて年平均成長率18.02%で成長すると予測されており、2025年にチョコレートおよび菓子類が38.58%のシェアを保持しているにもかかわらず、他のすべての製品カテゴリーを上回っています。この乖離は価値獲得における根本的な転換を反映しています:菓子類の応用は確立された消費者受容と低い技術的障壁を収益化する一方、構造化タンパク質フォーマットは代替肉および水産物における高マージンの機会をターゲットにしており、そこでは3D印刷が押し出しでは対処できないテクスチャーと外観の課題を解決します。Aleph Farmsの2024年1月の培養牛ステーキに対する規制承認は、バイオ印刷された全筋肉カットの技術的経路を検証しており、これらは挽き肉や非構造化細胞ベースの製品と比較してプレミアム価格を命じます。

ベーカリーの応用は安定した貢献者であり続け、3D印刷を活用してホスピタリティおよび小売でプレミアムオファリングを差別化する複雑な形状と複雑なデザインを生産しています。山形大学による高齢者ケア食品向け3D食品プリンターの開発は、通常の食事に似た視覚的に魅力的なテクスチャー調整された料理を生産できるものであり、タンパク質および菓子類を超えた技術の多様性を示しています。ソース、乳製品アナログ、機能性食品を含む他の製品タイプは、3D印刷が精密な栄養層化とカスタマイズされた処方を可能にする新興の機会を表しています。武蔵エンジニアリングと東京医科歯科大学および嚥下障害に優しいフランス料理を専門とするシェフとのコラボレーションにより、高齢患者の栄養と食事の楽しみを向上させることを目的とした2Dおよび3Dムース形状が生産され、ニッチな応用が施設環境での採用を促進できることが示されました(武蔵エンジニアリングが指摘するように)[2]出典:武蔵エンジニアリング、「3D食品プリンター概要」、武蔵エンジニアリング、musashi-engineering.co.jp。戦略的な意味合いは、菓子類の既存企業はカスタマイゼーションとデザインの複雑さにおけるイノベーションを加速することでシェアを守る必要があり、肉類および水産物の破壊者は資本市場が忍耐を失う前に従来のタンパク質とのコストパリティを達成するために競争しているということです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業が成熟する中で住宅セグメントが加速

2025年、商業キッチンは世界収益の51.35%を占め、レストランやホテルが人件費削減とメニューの差別化を活用しています。早期採用者としてのファインダイニング会場は、オフピーク時間に複雑なデザートの彫刻を印刷し、スタッフを増やすことなく平均チケット価格を引き上げています。このトレンドは、商業キッチンが3D食品印刷技術を活用して運営効率を高め、顧客を引き付けるユニークなメニューアイテムを提供している方法を示しています。2024年上半期、Steakholder Foodsは台湾の工業技術研究院との契約を含む4つの商業契約を締結し、ハードウェア、プレミックス、ロイヤルティを統合した再現可能なモデルを作成しました。これらの合意は、商業環境での3D食品印刷ソリューションの採用の増加を示しており、そのスケーラビリティと収益性を強調しています。

2031年まで年平均成長率17.23%を達成すると予測される住宅チャネルでは、消費者向け家電がより小型で手頃になっています。LaserCookの革新的なデザインは、可動部品が少なく、高級キッチン愛好家にとって手の届くリテールユニットとして位置付けられています。この発展は、家庭向け3D食品印刷技術のアクセシビリティの向上を反映しており、消費者がパーソナライズされた食事準備を試みることを可能にしています。分量管理、アレルギー管理、料理の創造性に焦点を当てた価値提案が、3D食品印刷市場を家庭に引き込んでいます。政府および宇宙機関の応用はニッチですが、その支持は技術の長寿命性、栄養安定性、および廃棄物管理システムを強調し、民間採用への道を開いています。これらのユースケースは、制約された環境での持続可能な食品生産と資源最適化を含む、より広範な応用に対する技術の可能性を検証しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2026年から2031年にかけて、アジア太平洋地域は年平均成長率17.85%で成長し、他のすべての地域を上回ると予測されています。この成長は、日本の政府支援の研究開発コンソーシアム、中国の急速な商業化の取り組み、およびシンガポールの有利な規制政策によって推進されており、3D食品印刷の採用に理想的な環境を生み出しています。2024年5月、GOOD Meatはシンガポールで世界初の培養チキンの小売販売を開始するというマイルストーンを達成しました。120グラムのパッケージが7.20シンガポールドル(5.30米ドル)で販売されたこの発展は、合理化された承認プロセスが管轄区域を西洋市場より先に3D印刷および培養食品を消費者に届けることを可能にする方法を示しています。食品産業の利害関係者との協力で3D食品プリンターの研究開発を推進するために設立された日本のSoft3D共創コンソーシアムは、著しい進歩を示しています。2024年のミライカン国立科学未来館での寿司展示などの公開展示は、食品廃棄物を最小化し、低コストの食材をプレミアム製品に変換する技術の可能性を強調しています。中国とインドは代替タンパク質インフラを強化しており、地元メーカーとサプライヤーが競争力のある価格で国内市場にサービスを提供するために台頭しています。オーストラリアのフードサービス産業はハイエンドホスピタリティ応用のための3D印刷を探求しており、韓国は細胞培養および3D印刷食品に対応するための規制枠組みを更新しています。

2025年、北米は41.12%の市場シェアを保持し、確立されたフードサービスインフラ、細胞培養製品に対する食品医薬品局・米国農務省共同枠組みの下での早期規制明確化、および食品技術スタートアップへの多大なベンチャーキャピタル投資に支えられています。Steakholder Foodsの2024年のWyler Farmおよび台湾の工業技術研究院とのパートナーシップは、北米の国内市場とアジア太平洋市場の両方をターゲットにする戦略を示しています。独自技術を活用することで、これらの企業は機器販売を促進するだけでなく、原材料供給から継続的収益を生み出しています。米国はプレミアムレストラン、ホテル、および施設食サービスでの採用に後押しされ、最大の単一国市場であり続けています。しかし、フロリダ州の2024年の培養肉販売禁止などの州レベルの規制の不一致は、市場成長を妨げる可能性のあるコンプライアンス上の課題を生み出しています。カナダとメキシコは二次市場として台頭しており、カナダ企業は特別食向け3D印刷に焦点を当て、メキシコのフードサービスチェーンはメニューカスタマイゼーションを試みています。

欧州の3D食品印刷市場は、欧州食品安全機関が施行する厳格な新規食品規制によって形成されています。長期的な審査と広範なデータ提出を必要とするこれらの規制は、スタートアップよりも確立されたプレーヤーを優遇する傾向があります。ドイツ、英国、フランス、イタリアが採用の取り組みをリードしています。ドイツのエンジニアリング企業は欧州全体のフードサービスオペレーターに産業用3Dプリンターを供給しており、英国のホスピタリティチェーンは季節メニューのカスタマイゼーションをテストしています。南米、中東、アフリカでは、3D食品印刷市場はまだ初期段階にあります。インフラの限界、高い機器コスト、低い消費者認知などの課題が採用を妨げています。しかし、都市部やプレミアムホスピタリティセグメントでは関心が高まり始めています。

競合環境

企業が知的財産を確保し、流通同盟を確立しようとする中、競争ダイナミクスは中程度から高度に統合された市場内で進化し続けています。Steakholder Foodsはプリンターハードウェアと独自のプレミックスブレンドを統合し、ハードウェア販売の周期的な性質を相殺する継続的収益ストリームを生み出しています。培養牛ステーキを専門とするAleph Farmsは、地域の生産者へのコアバイオ印刷プロセスのライセンス供与に焦点を当てています。この戦略は、エンドツーエンドの製造よりもイノベーションとスケーラビリティを優先する技術イネーブラーとして同社を位置付けています。

LaserCook Inc.はレーザー固化プリンターを導入しており、これはコスト構造を破壊し、押し出しベースのアーキテクチャに依存する既存プレーヤーに挑戦する準備が整っています。武蔵エンジニアリングはMu-SLICERソフトウェアによって差別化を図り、従来の機械設計と並んでスループットと形状精度を決定するファームウェアとスライサーアルゴリズムの重要性の高まりを強調しています。原材料サプライヤーは、口当たりや栄養価などの重要な要素に影響を与える処方を所有することで交渉力を主張しており、業界内での将来の垂直統合の可能性を示しています。

民間資本は依然として豊富ですが、投資家は消耗品マージンと規制経路に関するより大きな透明性を求めています。ハードウェアメーカーと大手食品コングロマリットとのパートナーシップが市場投入戦略を加速していますが、プリントヘッドの形状とフィードストックレシピの重複が一般的になるにつれて特許訴訟のリスクが高まっています。その結果、世界の3D食品印刷市場は、長期的な企業価値の保護を確保するために、積極的なイノベーションと戦略的ポートフォリオ管理の間の微妙なバランスを保っています。

3D食品印刷産業のリーダー

BeeHex

byFlow

Systems And Materials Research Corporation(SMRC)

Natural Machines

TNO

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:イタリアの研究者たちは、ENEAが主導するNutri3Dプロジェクトを通じて、実験室で培養した植物細胞と果物加工残渣を使用した持続可能なスナックを開発しており、3D印刷によってスナックバーや「蜂蜜パール」などの栄養豊富なプロトタイプに成形しています。

- 2024年11月:Revo Foodsは、3D印刷されたビーガンサーモンを開発するためのEUが資金提供する220万ユーロ(240万米ドル)のプロジェクトでPaleoとのパートナーシップを発表し、先進的なバイオ印刷技術を使用した植物性水産物代替品の商業化をターゲットにしています。このプロジェクトは、タンパク質供給の変動に対するヘッジとしてのハイブリッド植物細胞プラットフォームへの重要な機関投資を表しています。

- 2024年7月:Redefine Meatはイスラエルのレホヴォトで世界初の新肉の全カットを商業的に発売しました。これは、高品質の動物性肉に匹敵する製品品質を達成した植物性全カットの初のカテゴリーです。

- 2024年2月:Steakholder Foodsは、Steakholderの Meat Printer MX200と独自の牛ステーキプレミックスを活用して商業的なスループットで全筋肉アナログを生産するために、植物性牛ステーキの産業規模の3D印刷を展開するためにWyler Farmと覚書を締結しました。このパートナーシップは、技術プロバイダーと確立された豆腐メーカーを組み合わせ、ゼロから流通を構築する必要を回避することで市場参入を加速しています。

世界の3D食品印刷市場レポートの範囲

3D食品印刷は、様々な積層造形技術を使用して食品を製造するプロセスです。最も一般的には、食品グレードのシリンジが印刷材料を保持し、食品グレードのノズルを通じて層ごとに堆積されます。食品3D印刷市場は、製品タイプ、エンドユーザー、および地域によってセグメント化されています。市場は製品タイプ別にチョコレートおよび菓子類、ベーカリー、肉類および水産物、その他の製品タイプにセグメント化されています。エンドユーザー別では、市場は政府、商業、住宅にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東およびアフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| チョコレートおよび菓子類 |

| ベーカリー |

| 肉類および水産物 |

| その他の製品タイプ |

| 政府 |

| 商業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| 製品タイプ別 | チョコレートおよび菓子類 | |

| ベーカリー | ||

| 肉類および水産物 | ||

| その他の製品タイプ | ||

| エンドユーザー別 | 政府 | |

| 商業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

3D食品印刷市場の現在の価値はいくらですか?

市場は2026年に14億7,000万米ドル(10億1,700万米ドル)の規模を有し、2031年までに46億2,000万米ドルに達する軌道にあります。

3D食品印刷において最も急成長しているセグメントはどれですか?

肉類および水産物製品は2026年から2031年にかけて年平均成長率18.02%を記録すると予測されています。

最も高い成長可能性を示す地域はどこですか?

アジア太平洋は支持的な規制と資金調達により2031年まで年平均成長率17.85%で成長すると予測されています。

企業はどのように継続的収益を生み出していますか?

主要企業はプリンターと独自のプレミックス供給および製品販売に連動したロイヤルティ契約をバンドルしています。

最終更新日: