ラクトースフリーミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.80 十億米ドル |

| 市場規模 (2031) | 21.64 十億米ドル |

| 成長率 (2026 - 2031) | 9.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラクトースフリーミルク市場分析

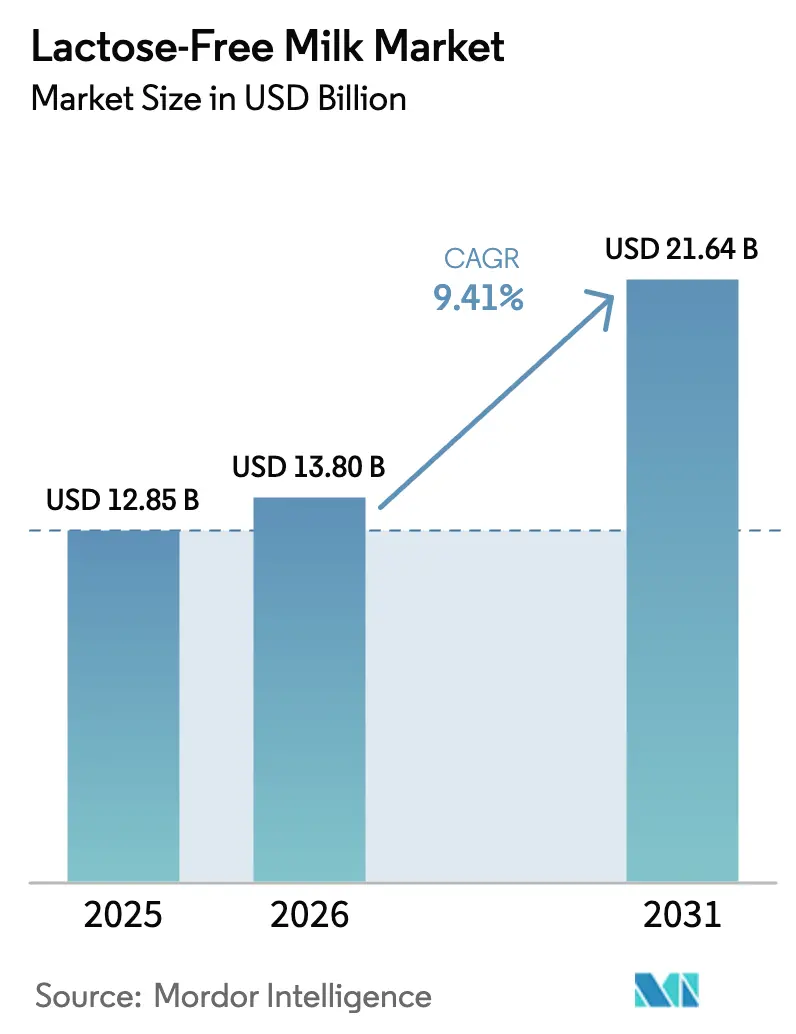

ラクトースフリーミルク市場規模は、2025年に128億5,000万米ドル、2026年に138億米ドルと予測され、2031年までに216億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.41%で成長します。世界的なラクトース不耐症の有病率の増加が、ラクトースフリーミルク製品への安定した需要を引き続き牽引しています。また、β-ガラクトシダーゼ処理技術の進歩により、ラクトースフリーミルクと従来の牛乳との間の官能的な差異が大幅に縮小し、消費者の採用が促進されています。液体フォーマットは、既存の消費パターンとの親和性から引き続き主要セグメントを占めています。一方、フレーバーおよび低脂肪バリアントは、革新的なフレーバー開発と健康志向の高まりを背景に急速な成長を遂げています。小売業者はプライベートブランド戦略への注力を強めており、利益率を圧迫しています。これに対応するため、加工業者は酵素調達、限外ろ過技術、強化製品処方などへの投資を優先し、競争力の維持と価値の保護を図っています。同時に、植物性代替品や新興の精密発酵技術との競争が激化しており、製品差別化の強化とサプライチェーン効率の改善が求められています。

主要レポートのポイント

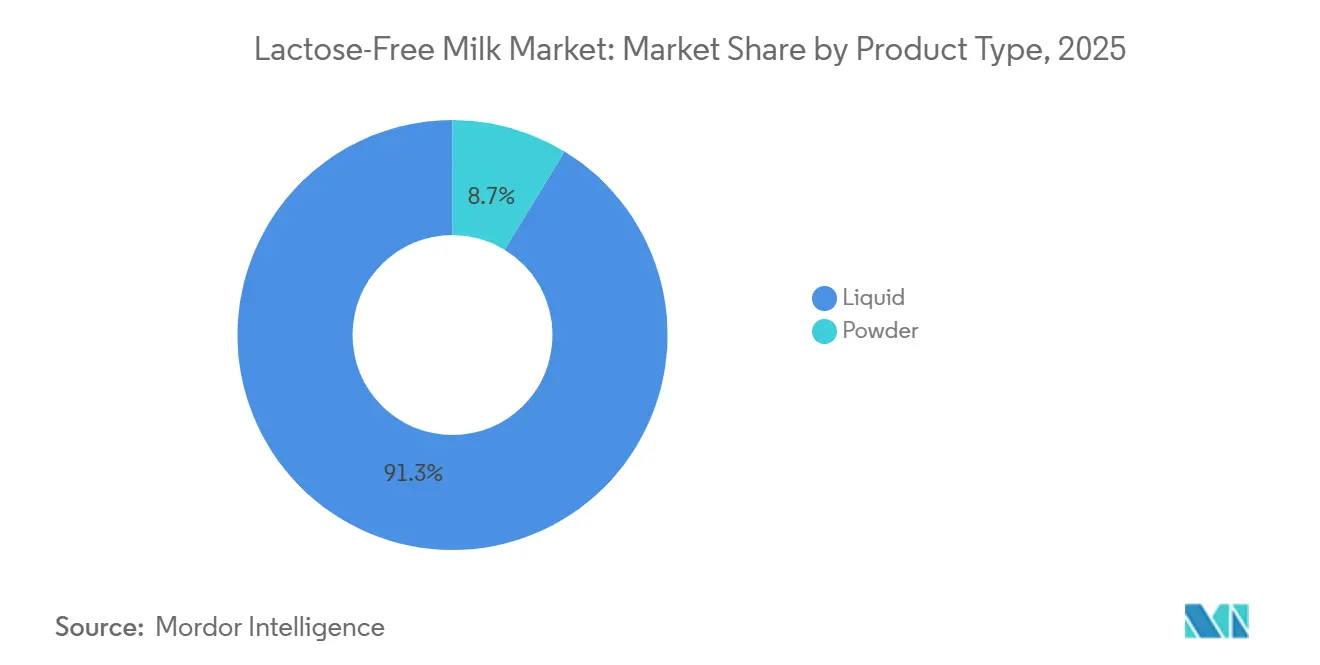

- 製品タイプ別では、液体ミルクが2025年に91.28%の収益シェアを獲得し、粉末は2031年までCAGR 9.73%で拡大する見込みです。

- 脂肪含有量別では、全乳が2025年のラクトースフリーミルク市場規模において48.29%のシェアをリードし、脱脂・無脂肪バリアントは2031年までCAGR 9.73%で拡大しています。

- カテゴリー別では、プレーン製品が2025年のラクトースフリーミルク市場シェアの75.61%を占め、フレーバー製品は2031年までCAGR 10.39%で成長する見込みです。

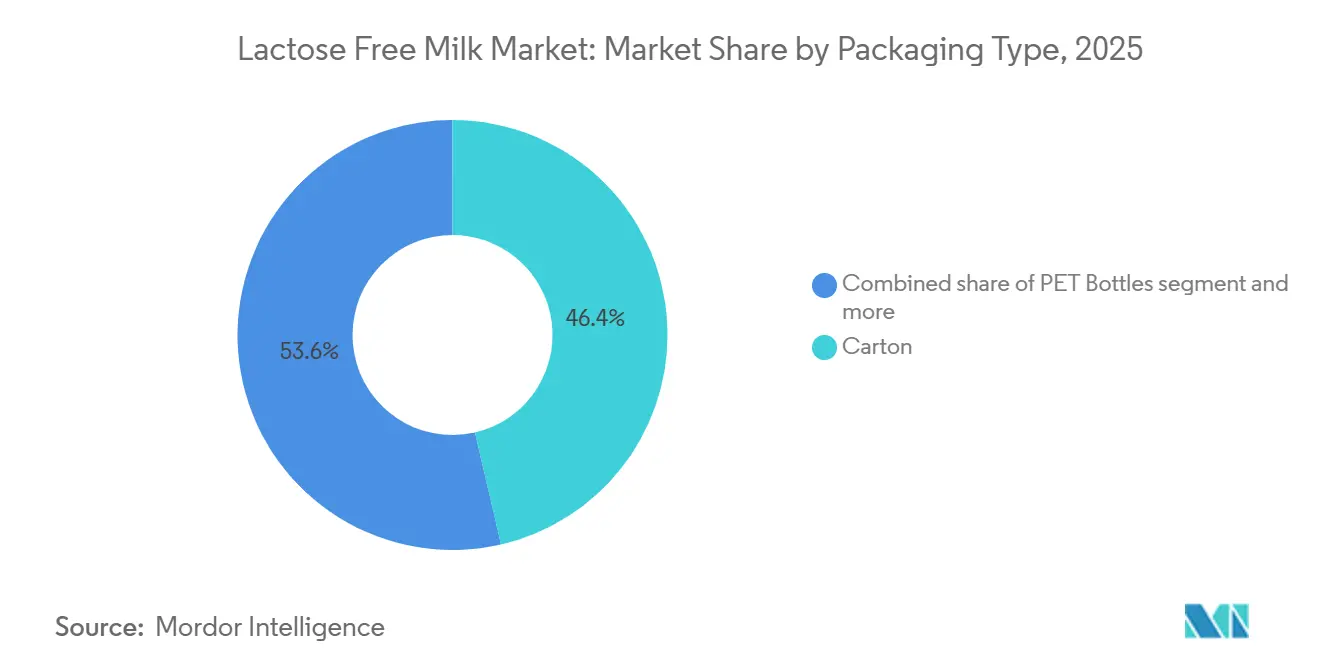

- 包装タイプ別では、カートンフォーマットが2025年に46.38%のシェアを占め、PETボトルは2031年までCAGR 9.94%で成長しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の50.24%を占め、オンライン小売は2031年までCAGR 10.24%で拡大しています。

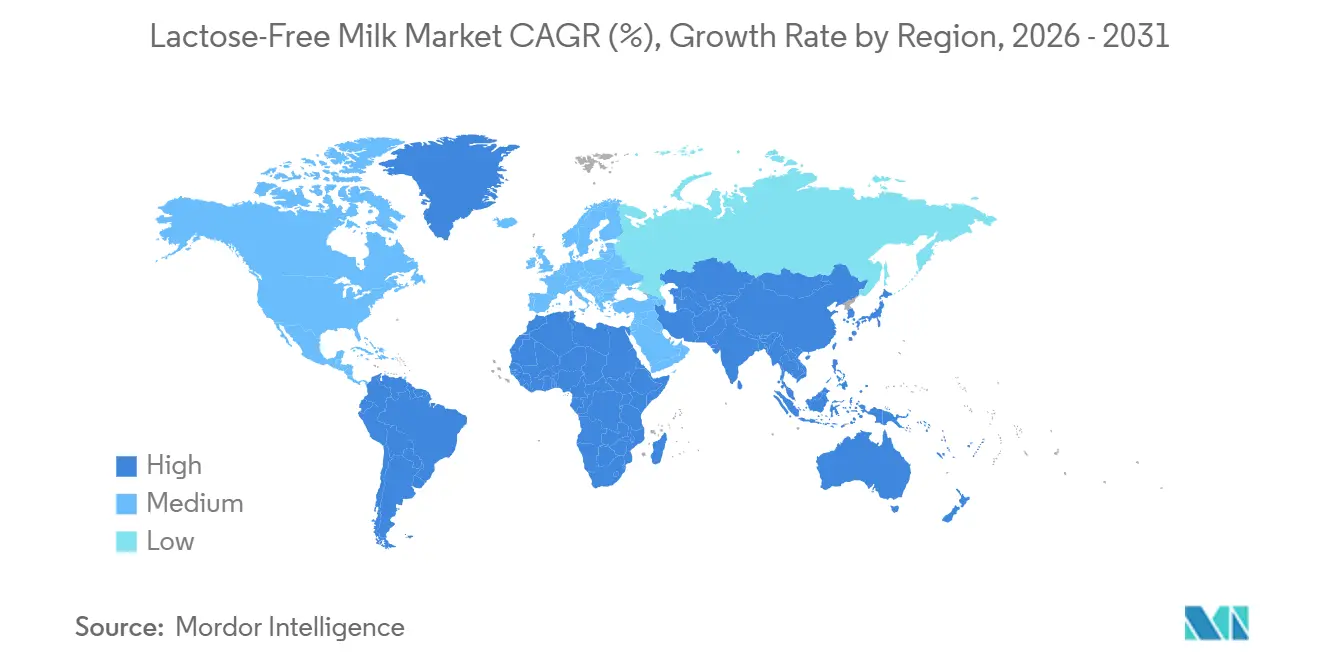

- 地域別では、北米が2025年に33.20%の収益シェアでリードし、アジア太平洋が最も成長の速い地域として2031年までCAGR 9.51%で予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のラクトースフリーミルク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なラクトース不耐症の有病率の上昇 | +2.1% | アジア太平洋、中東、ラテンアメリカに集中するグローバル | 長期(4年以上) |

| 消化器系の健康と「フリーフロム」訴求に対する消費者意識の高まり | +1.8% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| フレーバー、オーガニック、強化、低脂肪バリアントを含む製品革新 | +1.5% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 味と食感を改善するラクトース除去技術の進歩 | +1.3% | 北米と欧州が主導するグローバル | 長期(4年以上) |

| より健康的な牛乳代替品を求める非不耐症消費者による採用 | +1.6% | 北米、欧州、アジアの富裕層都市部 | 短期(2年以内) |

| ラクトースフリーの利点に関するマーケティングキャンペーンと啓発活動 | +0.8% | 新興市場を重視するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的なラクトース不耐症の有病率の上昇

世界的に、ラクトース吸収不良は人口の相当部分に影響を与えており、特に東アジア、西アフリカ、欧州、中東において顕著です。2024年時点で、ボストン小児病院のデータによると、アフリカ系アメリカ人およびネイティブアメリカンの80%がラクトース不耐症を経験しており、アジア系アメリカ人ではその割合が90%を超えています[1]出典:ボストン小児病院、「ラクトース不耐症」、childrenshospital.org。一方、北欧系アメリカ人はこの症状の有病率が最も低いと報告されています。離乳後のラクターゼ持続性の低下によって引き起こされるこの遺伝的特性は、従来の乳製品では満たせない乳製品への基礎的な需要を生み出しています。都市部では、消化器内科サービスや水素呼気検査へのアクセスが向上し、診断意識が高まったことで、これまで認識されていなかった不快感がラクトースフリー製品への明確な需要へと転換されています。中東では特にラクトース不耐症の割合が高くなっています。ラクトース不耐症が広く見られる中国とインドでは、急速な都市化と乳製品消費の増加が独自の課題を生み出しています。ここでは、乳製品栄養への需要と生理的不耐症が相反しており、この乖離はラクトースフリー代替品によって効果的に解消されています。さらに、先進国市場における高齢化人口も、ラクトースフリー製品への需要をさらに押し上げています。これは、歴史的に耐性を持つグループでも、加齢とともにラクターゼの産生が低下するためです。

消化器系の健康と「フリーフロム」訴求に対する消費者意識の高まり

当初グルテンやアレルゲン回避に焦点を当てていた「フリーフロム」運動は、消費者が消化器系の不快感を全体的な健康と結びつけるようになるにつれ、ラクトースを含む範囲へと拡大しています。例えば、カナダ農業・農産食品省によると、韓国におけるラクトースフリー製品の小売売上高は2023年に5,790万米ドルに達しました[2]出典:カナダ農業・農産食品省、「市場概要 韓国」、agriculture.canada.ca。このグループは、ラクトースフリーの選択肢を医学的必要性への対応ではなく、積極的なライフスタイルの選択として捉えており、健康ニーズと個人の好みの境界を曖昧にしています。消費者向け検査キットやソーシャルメディアのウェルネスインフルエンサーによって広まった腸内マイクロバイオーム研究は、消化器系の健康を臨床的な問題から主流のウェルネス優先事項へと転換させました。ブランドはこのトレンドを活用し、ラクトースフリーの訴求をプロバイオティクス強化、プレバイオティクス食物繊維、低糖と組み合わせることで、プレミアム価格設定を支える「ハロー効果」を生み出しています。規制の枠組みもこのトレンドと一致しており、米国食品医薬品局(FDA)の21 CFR 101.13に基づくガイダンスでは、ラクトースが25%以上低減された場合に栄養含有量の表示が認められており、マーケティング差別化のための準拠した経路を提供しています。

フレーバー、オーガニック、強化、低脂肪バリアントを含む製品革新

フレーバーラクトースフリーミルクは2031年までCAGR 10.39%で成長し、プレーンバリアントを上回ると予測されています。メーカーはチョコレート、バニラ、ストロベリーのフレーバーを導入し、贅沢な選択肢を求める子供と大人の両方を引き付けています。従来の乳製品を減らしたり排除したりすることで生じる栄養不足に対応するため、これらのフレーバー製品にはビタミンD、カルシウム、タンパク質が強化されています。また、低脂肪・無脂肪バージョンは、脂肪が提供するクリーミーさを補うという技術的な課題にもかかわらず、満足感を維持し食感を保つためにタンパク質を添加して再処方されています。変化する消費者の好みと乳製品セクターでの競争激化に適応するため、ナンディニブランドで知られるカルナータカ州牛乳連盟(KMF)は製品ポートフォリオを拡大しています。この取り組みの一環として、KMFは2025年9月にラクトースフリーミルク、バッファローミルク、高タンパクミルク、砂糖不使用の菓子・惣菜の新ラインナップを発売しました。

ラクトース除去技術の進歩による味と食感の改善

β-ガラクトシダーゼは酵素的ラクトース加水分解を変革し、バッチ処理から連続固定化酵素反応器へと移行しました。この進歩により、処理時間が24時間からわずか4時間に短縮され、酵素コストが大幅に削減されました。シリカ担体への共有結合やアルギン酸ビーズへの包括固定化などの方法により、酵素を50〜100サイクル再利用することが可能となり、ラクターゼを消耗品の投入物から耐久性のある資源へと転換しました。Fairlifeおよびその他のプレミアムブランドは、限外ろ過やナノろ過などの膜ろ過技術を活用し、酵素処理なしにタンパク質を濃縮して残留ラクトースを除去しています。このアプローチにより、ラクトース不耐症および非不耐症の消費者の両方に訴求する、より甘くクリーミーな製品が生産されます。グルコースとガラクトースはラクトースよりも甘いため、甘さの課題に対処するため、メーカーは非甘味タンパク質分離物とブレンドし、脂肪比率を調整しています。冷蔵なしで6〜9ヶ月の賞味期限を延長する超高温(UHT)処理は、コールドチェーンの制約が流通を妨げる新興市場でますます採用されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊な処理による高い生産コスト | -1.2% | 特に新興市場に影響を与えるグローバル | 中期(2〜4年) |

| アーモンドミルクやオーツミルクなどの植物性代替品との激しい競争 | -1.5% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 農村部や発展途上地域における認知度と入手可能性の限界 | -0.9% | ラテンアメリカ、アフリカ、農村部のアジア | 長期(4年以上) |

| ラクトース分解により甘みが増すことによる味覚認識の問題 | -0.6% | 伝統的な乳製品市場で感受性が高いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特殊な処理による高い生産コスト

酵素的ラクトース加水分解により、処理コストが1リットルあたり0.08〜0.15米ドル増加します。これらのコストには、酵素の調達、処理時間の延長、残留ラクトース量が規制閾値である100グラムあたり0.5グラム未満に保たれていることを確認するための品質保証試験が含まれます。固定化酵素システムは長期的なコストを削減できますが、1生産ラインあたり50万〜200万米ドルの多額の設備投資が必要であり、中小規模の加工業者にとって障壁となっています。酵素処理された牛乳は細菌汚染を受けやすく、従来の牛乳と比較してより厳格なコールドチェーン要件が必要です。これらのコスト圧力は、消費者が価格上昇に抵抗する新興市場において特に困難です。2024年、Kerry GroupはNOLAラクターゼ酵素ポートフォリオを1億5,000万ユーロで買収しました。これは、酵素供給を管理し、投入コストの変動を軽減し、処理マージンを保護するための戦略的な動きを反映しています。

アーモンドミルクやオーツミルクなどの植物性代替品との激しい競争

北米と欧州では、植物性ミルク代替品の売上が大幅に増加しており、オーツミルクはその優れた味、バリスタ向けの泡立て特性、環境負荷低減の訴求から人気を集めています。例えば、グッドフード研究所によると、アメリカ人は2024年に植物性ミルクに28億米ドルを費やしました[3]出典:グッドフード研究所、「植物性食品の小売売上高」、gfi.org。アーモンド、大豆、ココナッツミルクのバリアントは、酵素処理コストをかけずにラクトースフリーの選択肢を提供し、主流小売において競争上の価格優位性を生み出しています。乳製品加工業者はハイブリッド戦略で対応しています。例えば、Danoneは2025年5月に植物性医療栄養ブランドのKate Farmsを買収しました。これは、乳製品消費の減少を背景にポートフォリオを多様化するための戦略的な取り組みを反映しています。しかし、植物性セクターはアレルゲンの懸念(大豆や木の実など)、アーモンドやオーツミルクなどの選択肢における低タンパク含有量、消費者がさまざまな新奇なフレーバーを試す中での「味覚疲労」など、独自の課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:小売の利便性に支えられた液体の優位性

2025年、液体セグメントは91.28%という圧倒的なシェアを占め、限外ろ過と精密発酵の進歩に支えられ、2031年まで首位を維持する見込みです。Fairlifeの限外ろ過ラクトースフリーミルクは、1食あたり13グラムのタンパク質を含みラクトースを含まないことで、北米のスーパーマーケットでプレミアムな棚スペースを確保し、従来の牛乳より高い価格を実現しています。液体フォーマットは、シリアル、コーヒー、料理などの確立された消費習慣と一致しており、すぐに使える性質が粉末フォーマットの採用を制限することが多い再溶解の障壁を排除しています。

アジア太平洋やラテンアメリカなどの地域では、常温流通が可能な棚安定型UHT液体バリアントがコールドチェーンへの依存を低減することで人気を集めています。粉末は2031年までCAGR 9.73%で拡大する見込みです。粉末フォーマットは、再溶解が許容され、賞味期限が24ヶ月を超える施設向けフードサービス、乳児用調製粉乳、緊急救援などの特定市場に対応しています。業界リーダーのNestléとFonterraは、噴霧乾燥の専門知識と広範なグローバル流通ネットワークを活用して粉末サプライチェーンを支配しています。先進国市場では、すぐに飲める利便性に対する消費者の好みが粉末のコストと保管上の利点を引き続き上回るため、液体と粉末フォーマットの差は大きいままであると予想されます。

脂肪含有量別:健康再定位の中で加速する脱脂バリアント

2025年、全乳は48.29%という大きな市場シェアを占め、料理、製菓、全脂肪コーヒーでの広範な使用を示しています。しかし、健康志向の消費者が低脂肪・ラクトースフリーの選択肢をますます好むようになるにつれ、脱脂・無脂肪バリアントは2031年まで顕著なCAGR 9.73%で成長しています。半脱脂または低脂肪ミルクは贅沢さと健康のバランスをとり、脂肪含有量1.5〜2%が食事推奨に合致する欧州市場で特に人気を集めています。脂肪含有量によるこのセグメント化は強化トレンドと一致しています。例えば、脱脂ラクトースフリーミルクは、21 CFR 131.110に基づく米国食品医薬品局(FDA)基準に準拠して、脂肪除去時に失われる脂溶性栄養素を補うためにビタミンAとDが頻繁に強化されています。

低脂肪バリアントも、満腹感を高めるためにホエイタンパク質分離物または乳タンパク質濃縮物でますます強化されています。全乳は子供の間や脂肪が食感に貢献する料理用途において忠実な消費者基盤を維持していますが、肥満や心血管疾患への懸念の高まりにより、市場は低脂肪フォーマットへとシフトしています。地域の好みは大きく異なります。ラテンアメリカと中東は文化的規範と味の好みから全乳を好む一方、北米と欧州は低脂肪の選択肢への傾向がより強くなっています。

カテゴリー別:贅沢感と小児向けの機会を捉えるフレーバーバリアント

フレーバーラクトースフリーミルクは2031年までCAGR 10.39%で成長し、2025年に75.61%の市場シェアを占めたプレーンラクトースフリーミルクの成長を上回ると予測されています。チョコレート、バニラ、ストロベリーなどのバリアントは、子供の好み、運動後の摂取、大人の贅沢など、さまざまな機会での訴求力から人気を集めています。2024年、Organic Valleyはオーガニック認証とラクトースフリーの訴求を組み合わせたチョコレートラクトースフリーミルクを発売し、これらの組み合わせた利点にプレミアムを支払う意欲のある親をターゲットにしています。しかし、フレーバーフォーマットの開発には課題があります。加水分解中に生成されるグルコースとガラクトースによる自然な甘さは、過度に甘いプロファイルを避けるためにカカオ、バニラ、またはフルーツフレーバーと精密にバランスをとる必要があります。重要な技術的進歩として、Striveは2024年10月にPerfect Dayの精密発酵ホエイを使用したチョコレートFREEMILKを発売しました。このイノベーションは分子レベルでラクトースを排除し、よりクリーンで洗練されたフレーバープロファイルを実現しています。

プレーンラクトースフリーミルクは、中立的な味が重要な要素となる料理、シリアル、コーヒーなどの用途において引き続き強固な地位を維持しています。その緩やかな成長率は、重要性の低下ではなく、このセグメントの成熟を反映しています。フレーバーセグメントの急速な拡大は、消費者の好みの大きな変化を示しており、味の革新が主要な成長ドライバーとして浮上しています。このトレンドは、ラクトース不耐症でない消費者がラクトースフリーの選択肢をその味と健康上の利点のために探求する関心の高まりによってさらに促進されています。

包装タイプ別:単品利便性と持続可能性でシェアを伸ばすPETボトル

2025年、カートン包装はTetra Pakの無菌技術とFSC認証の再生可能素材を活用し、46.38%の市場シェアを占めました。しかし、PETボトルは2031年まで予測されるCAGR 9.94%で大幅な成長を遂げています。この成長は、単品利便性、再封可能性、リサイクル義務への準拠に対する需要によって牽引されています。ガラスボトルはプレミアムおよびオーガニックセグメントで魅力的ですが、高コストと重量のためスケーラビリティの課題に直面しています。ポーチやバッグインボックスなどの他のフォーマットは、大量分配が優先される施設向けおよびフードサービスセクター向けに調整されています。QRコードによるトレーサビリティと消費者エンゲージメントを組み込んだTetra Pakのコネクテッドパッケージングソリューションは、競争の激しい小売市場で差別化を図るためにArlaやNestléなどの企業に採用されています。

PETボトルは、耐久性を維持しながらプラスチック使用量を20〜30%削減する軽量化の進歩から恩恵を受けています。これらのイノベーションは、従来カートン包装を支持してきた持続可能性への懸念に対応しています。通常250〜500ミリリットルの単品PETセグメントは、コンビニエンスストア、自動販売機、外出先での消費シナリオで成長しており、携帯性をコストより優先する消費者に訴求しています。プラスチック廃棄物に対する規制圧力の高まりが、ケミカルリサイクルとバイオベースPETへの投資を促進しています。DanoneやCoca-Colaなどの企業は、2030年までにPETボトルのリサイクル含有量を50%にすることを誓約しています。カートン包装は、光と酸素に対するバリア特性が冷蔵なしで6〜9ヶ月の賞味期限を可能にする常温UHT用途において引き続き優位性を持っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:サブスクリプションと直接消費者向けモデルで急増するオンライン小売

2025年、スーパーマーケットおよびハイパーマーケットは強力な棚プレゼンスと積極的なプロモーション活動に支えられ、50.24%のシェアで流通をリードしました。同時に、オンライン小売チャネルは2031年までCAGR 10.24%で成長すると予測されており、サブスクリプションモデルと直接消費者向けフルフィルメントへの業界の移行を示しています。効率的なラストマイル配送と高度なコールドチェーン物流に支えられた都市部は、最も高いeコマース普及率を示しています。一方、農村部はインフラの不備から課題に直面しています。即時消費ニーズに対応するコンビニエンスストアは、消費者の認知度の向上に伴いラクトースフリーSKUの品揃えを増やしています。単品PETボトルとフレーバーバリアントがこのセグメントで特に人気です。健康食品小売業者やオーガニック市場などの専門店は引き続きプレミアム価格を維持していますが、主流チャネルが品揃えを拡大するにつれて市場シェアを失っています。

HoReCa(ホテル、レストラン、ケータリング)チャネルは、食事の好みに対応し飲料メニューを充実させるためにラクトースフリーミルクを取り入れています。スターバックスやコスタコーヒーなどの著名なコーヒーチェーンは、ラクトースフリーの選択肢を標準的な提供として含めています。オンラインチャネルの成長は、ターゲットを絞ったデジタル広告とインフルエンサーとのコラボレーションによってさらに支えられており、デジタルに精通した若い消費者の間で製品トライアルを効果的に促進しています。しかし、コールドチェーンeコマースの経済性は依然として困難です。高いラストマイル配送コストが製品マージンを上回ることが多く、企業は収益性を達成するために最低注文金額を設定し、サブスクリプションコミットメントを促進しています。

地域分析

2025年、北米はFairlife、Lactaid、Organic Valleyなどの確立されたブランドに支えられ、世界収益の33.20%を占めました。主要な促進要因には、広範な小売普及とラクトースフリーの訴求に対する消費者の親しみが含まれます。米国はラクトース不耐症の高い有病率と非不耐症消費者の間での消化器系健康上の利点に対する認識の高まりに支えられ、地域をリードしています。カナダはオーガニックおよびプレミアムセグメントで大幅な成長を遂げており、メキシコの市場は可処分所得の増加とコールドチェーンインフラの改善により拡大しています。しかし、植物性代替品(オーツ、アーモンド、大豆)との激しい競争がマージンを圧迫しています。この競争により、乳製品加工業者は提供物を差別化するために強化、フレーバー革新、持続可能性の訴求に注力することを余儀なくされています。成熟した小売環境と高いプライベートブランド普及率による価格圧力にもかかわらず、確立されたラクトースフリー消費者基盤が安定した収益基盤を提供し、段階的なイノベーションを可能にしています。

アジア太平洋は2031年までCAGR 9.51%で成長すると予測されており、最も成長の速い地域となっています。この成長は主に、中国、日本、韓国、東南アジアなどの国々でラクトース不耐症率が90%を超えていることによって牽引されています。中国の成長する中産階級と乳製品消費の増加が強い需要を生み出していますが、植物性代替品と伝統的な大豆ベースの飲料が依然として重要な競合相手です。日本の高齢化人口と健康志向の消費者がプレミアムラクトースフリー製品への需要を牽引しています。オーストラリアとニュージーランドは強力な国内乳製品生産と輸出志向の戦略から恩恵を受けています。インドでは、人口の約70%がラクトース不耐症の影響を受けており、市場はまだ発展途上にあります。認知度の低さと手頃な価格の課題が続いていますが、都市化と組織的小売の拡大が徐々に需要を解放しています。

欧州は成熟した競争の激しい市場であり、英国、ドイツ、フランスなどの主要国ではプライベートブランド製品が売上の40%以上を占めています。この高い普及率はブランド製品のマージンを圧迫しており、オーガニック認証、強化、持続可能な包装による差別化を促しています。業界データによると、英国とドイツは一人当たり消費量とラクトースフリー乳製品の新製品発売においてリードしています。スウェーデンとオランダはラクトースフリー製品に対する高い認知度と受容性を示している一方、スペインやイタリアなどの南欧諸国は伝統的な乳製品への文化的嗜好とラクトース不耐症の診断率の低さから普及率が低くなっています。欧州連合規則1308/2013は規制を調和させ、国境を越えた貿易を促進していますが、低コスト生産地域の加工業者がプレミアム市場に参入するにつれて競争も激化しています。ラテンアメリカと中東では、可処分所得の増加、都市化、健康意識の高まりが市場開発を牽引しています。しかし、未発達なコールドチェーンインフラ、価格感応度、低い認知度などの課題が短期的な成長を制限しています。ブラジルとアルゼンチンがラテンアメリカの需要をリードしており、アラブ首長国連邦とサウジアラビアが中東の主要市場です。ハラール認証は追加のコンプライアンス要件を加え、確立された多国籍企業に有利に働いています。

競合環境

ラクトースフリーミルク市場は適度に集約されており、Arla Foods amba、Fonterra Co-operative Group、Nestlé S.A.などの多国籍乳業協同組合が、地域の加工業者やプライベートブランドメーカーとともに市場シェアを争っています。酵素調達、コールドチェーン物流、小売流通における規模の優位性が参入障壁を形成していますが、ニッチプレーヤーはオーガニック認証、限外ろ過技術、直接消費者向けモデルを通じて独自の地位を確立しています。Fairlifeの限外ろ過技術は、ラクトースを排除しながらタンパク質を巧みに濃縮し、プレミアムな市場ポジションを確保しており、競合他社が多額の設備投資なしに匹敵することは困難です。欧州市場では、小売業者がマージンを確保し価値ある代替品を提供するための戦略に後押しされ、プライベートブランド製品が勢いを増しています。しかし、ブランドプレーヤーはプレミアム価格を正当化するイノベーション、マーケティング、強化の訴求によって自社の領域を守っています。

主要プレーヤーは既存工場の生産能力を拡大するだけでなく、進化する消費者の嗜好に共鳴する製品を開発するために研究開発に多額の投資を行っています。さらに、これらの業界の重鎮は地理的なフットプリントを拡大し、これまで未開拓だった市場に参入し、オフラインとオンラインの両プラットフォームにわたる流通能力を強化しています。同時に、ラクトースフリー乳製品を専門とするローカルブランドが新興市場でデビューしています。Arla Foods amba、Organic Valley、The Coca-Cola Company、Fonterra Co-operative Group、Nestlé S.A.などの主要プレーヤーが市場を支配しています。

Perfect Dayのような精密発酵スタートアップなどの新興の破壊者が注目を集めています。2024年2月にUnileverと協力してBreyersラクトースフリーチョコレート冷凍デザートを発売したことは、画期的なアプローチを示しています。分子レベルでラクトースを排除し、従来の酵素的後処理を回避しています。この技術が経済的なスケーラビリティを達成すれば、処理コストを削減し棚安定性を向上させることで、従来の乳製品加工業者に挑戦する可能性を秘めています。特に、消費者がプレミアムを支払う意欲のあるフレーバー、オーガニック、強化セグメントへの需要が高まっています。この需要は、認知度と流通ネットワークの両方が上昇している新興市場でさらに高まっています。しかし、市場環境には課題もあります。Oatly、Danone、地域の競合他社からの植物性代替品は、乳製品を持続可能性が低いと認識するエコ意識の高い若い層を中心に、競争上の上限を設定しています。競合環境は小売業者の統合によってさらに激化しており、購買力が増大し、加工業者は棚スペースを確保するためにプロモーションコストを負担することを余儀なくされています。

ラクトースフリーミルク業界リーダー

Arla Foods amba

The Coca-Cola Company

Organic Valley

Nestlé S.A

Fonterra Co-operative Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Hiland Dairyは、フレッシュラクトースフリーミルクの導入によりラクトースフリー製品ラインナップを拡大しました。この新製品は、ラクトース不耐症の方に美味しいプレミアムな選択肢を提供します。

- 2024年7月:Dairy Farmers of Americaのブランドであるガーリックファームズは、通常の牛乳と同じビタミンと栄養素を提供しながら消化しやすいフレッシュラクトースフリーミルクを発売しました。

- 2024年5月:ブルックリンクリーマリーはインド初の高タンパク・ラクトースフリー・無脂肪ミルクを発売しました。この無香料・無糖の高タンパクミルクは、健康志向のライフスタイルにシームレスに統合されます。

世界のラクトースフリーミルク市場レポートの範囲

ラクトースフリーミルクとは、ラクターゼ酵素を添加することでラクトース糖をより単純な糖(グルコースとガラクトース)に分解した通常の乳製品ミルクです。ラクトースフリーミルク市場は、製品タイプ、脂肪含有量、カテゴリー、包装タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場は液体と粉末にセグメント化されています。脂肪含有量別では、市場は全乳、半脱脂・低脂肪ミルク、脱脂・無脂肪ミルクにセグメント化されています。カテゴリー別では、市場はプレーンとフレーバーにセグメント化されています。包装タイプ別では、市場はPETボトル、ガラスボトル、カートン、その他にセグメント化されています。流通チャネル別では、市場はHoReCaと小売にセグメント化されています。小売セグメントはさらに、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東およびアフリカにセグメント化されています。市場予測は、上記のすべてのセグメントについて、米ドルの金額とリットルの数量で提供されています。

| 液体 |

| 粉末 |

| 全乳 |

| 半脱脂・低脂肪ミルク |

| 脱脂・無脂肪ミルク |

| プレーン |

| フレーバー |

| PETボトル |

| ガラスボトル |

| カートン |

| その他 |

| HoReCa | |

| 小売 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 液体 | |

| 粉末 | ||

| 脂肪含有量別 | 全乳 | |

| 半脱脂・低脂肪ミルク | ||

| 脱脂・無脂肪ミルク | ||

| カテゴリー別 | プレーン | |

| フレーバー | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | HoReCa | |

| 小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年のラクトースフリーミルク市場の規模はどのくらいですか?

ラクトースフリーミルク市場規模は2026年に138億米ドルに達し、2031年までに216億4,000万米ドルに達すると予測されています。

2026年から2031年の間に予想されるCAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 9.41%で拡大する見込みです。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は不耐症の高い有病率と乳製品消費の増加に支えられ、最も高い地域CAGRである9.51%を記録すると予測されています。

収益でリードする製品セグメントはどれですか?

液体ラクトースフリーミルクは、すぐに飲める利便性の高いフォーマットにより、2025年の収益の91.28%を占めました。

最終更新日: