シュガーフリー食品・飲料市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

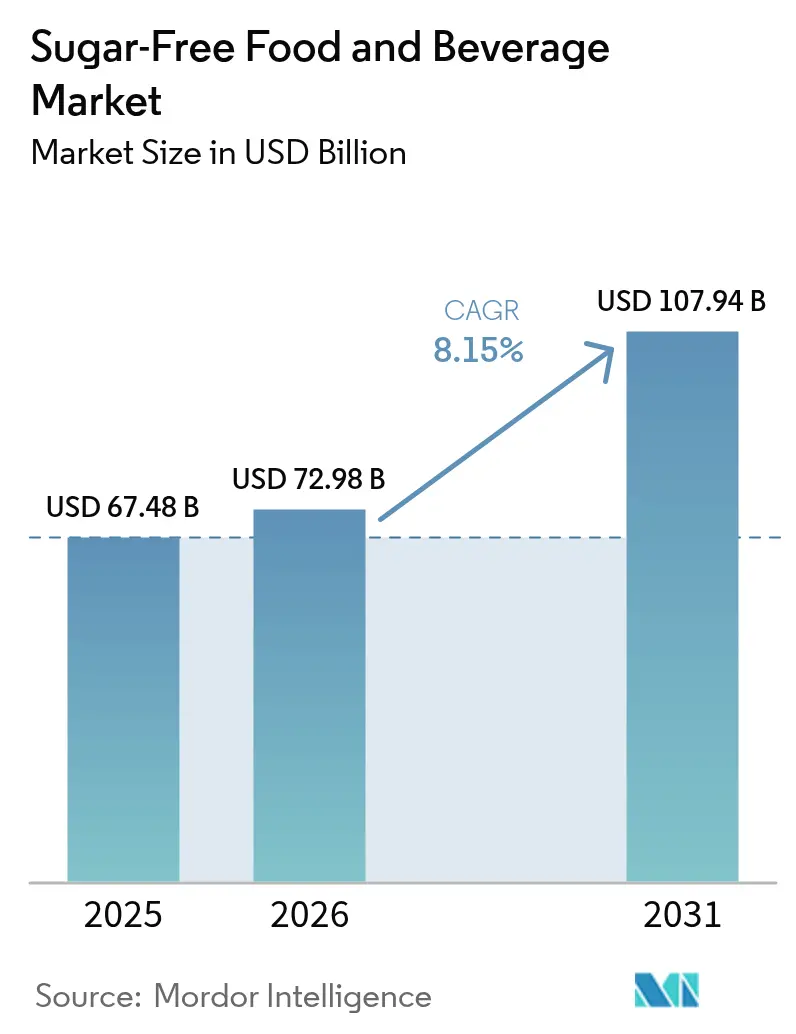

| 市場規模 (2026) | 72.98 十億米ドル |

| 市場規模 (2031) | 107.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシュガーフリー食品・飲料市場分析

シュガーフリー食品・飲料市場規模は、2025年の674億8,000万米ドルから2026年には729億8,000万米ドルへと成長し、2026〜2031年の年平均成長率8.15%で2031年までに1,079億4,000万米ドルに達すると予測されています。糖尿病の継続的な拡大、財政的な砂糖規制の広範な採用、および継続的な原材料革新がこの上昇軌道を牽引しています。54カ国がゼロカロリーレシピを優遇し、ポートフォリオの多様化を促す砂糖税を導入する中、飲料の処方見直しは活発に続いています。パーソナル栄養テクノロジー[1]世界肥満連合。「砂糖入り飲料税:事例研究。」2024年3月9日。https://www.worldobesity.org/resources/policy-dossiers/pd-1/case-studies.、特に食事管理アプリと連携した持続血糖モニターは、新たな製品パーソナライゼーションの経路をもたらしています。各国政府も天然高甘味度甘味料の承認を加速させており、開発リスクを低減し新たな資本を呼び込んでいます。一方、小売業者はプライベートブランドの品揃えを拡大し、信頼性と積極的な棚価格設定を活用して、あらゆる人口層にわたる価値創造を拡大しています。

主要レポートのポイント

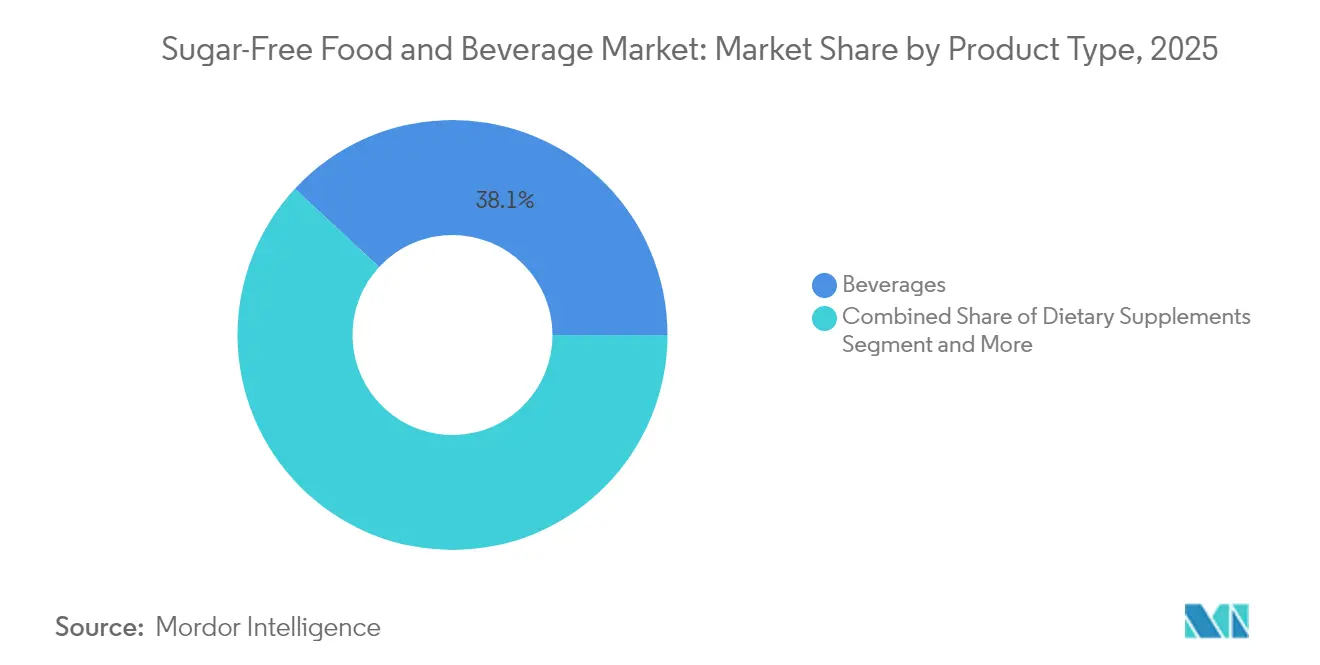

- 製品カテゴリー別では、飲料が2025年のシュガーフリー食品・飲料市場シェアの38.10%を占め、栄養補助食品が2031年に向けて年平均成長率7.08%で最も速い拡大を記録しました。

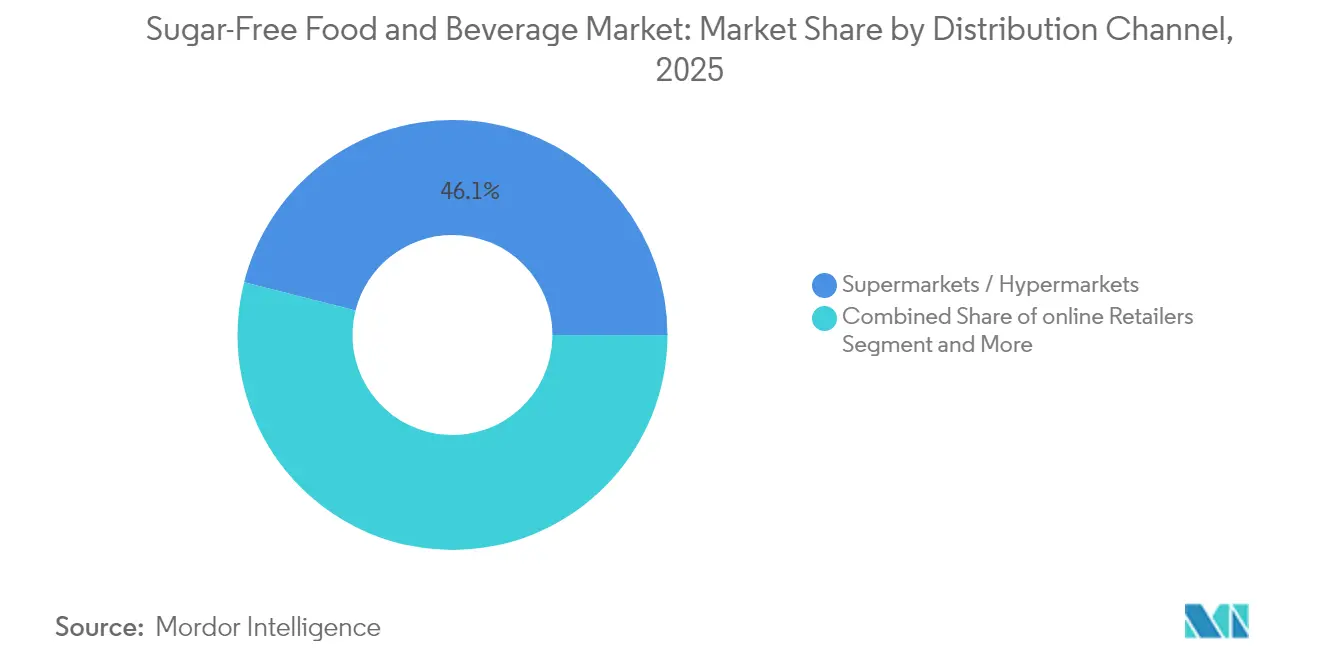

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のシュガーフリー食品・飲料市場規模の46.05%を占め、オンライン小売は2031年まで年平均成長率11.12%で拡大しています。

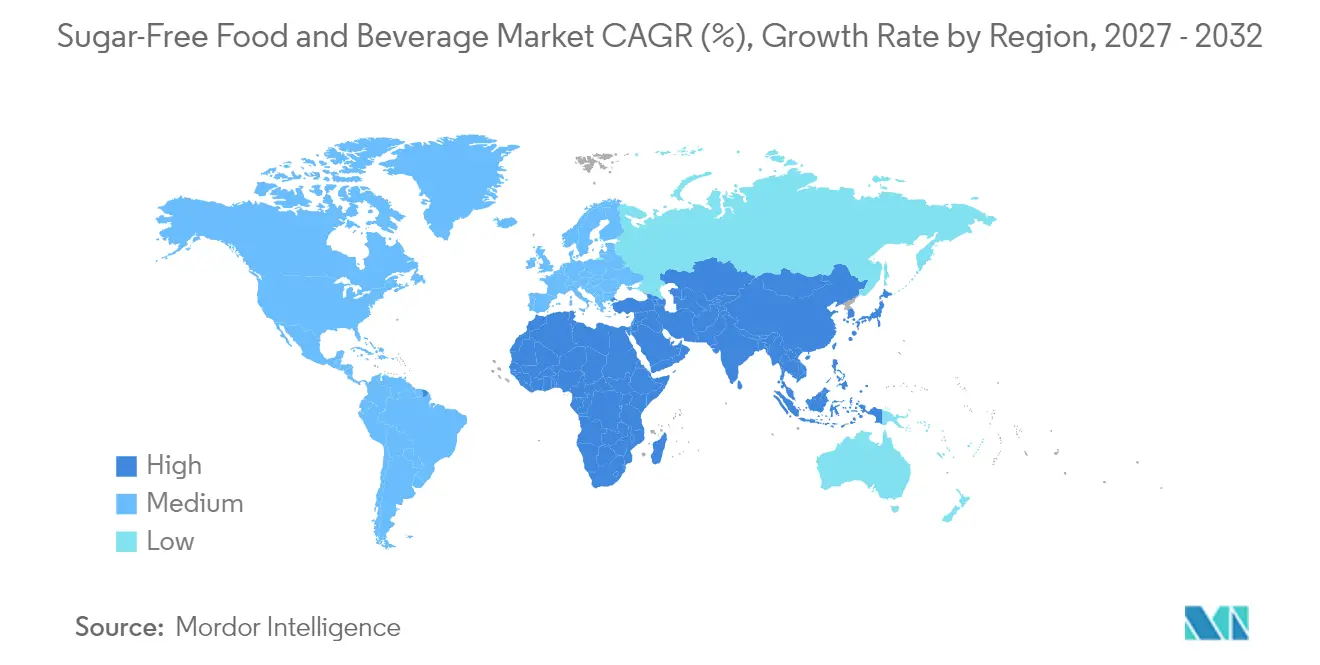

- 地域別では、北米が2025年のシュガーフリー食品・飲料市場規模の32.05%のシェアでトップとなり、アジア太平洋地域は2031年まで年平均成長率8.62%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシュガーフリー食品・飲料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病・肥満の有病率が需要を牽引 | +2.1% | 世界全体、特にアジア太平洋および北米で最大の影響 | 長期(4年以上) |

| 世界的な砂糖税法制が処方見直しを加速 | +1.8% | 世界全体、54カ国が政策を実施 | 中期(2〜4年) |

| 天然高甘味度甘味料における継続的な製品革新 | +1.3% | 北米・EUが先行し、アジア太平洋へ拡大 | 中期(2〜4年) |

| シュガーフリーSKUにおける小売業者プライベートブランドの拡大 | +0.9% | 主に北米・欧州 | 短期(2年以内) |

| ウェアラブルCGM主導の食事パーソナライゼーション | +0.7% | 北米および先進アジア太平洋市場 | 長期(4年以上) |

| AI主導のeコマースによる低糖質製品のマーチャンダイジング | +0.5% | 世界全体、デジタル成熟市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病・肥満の有病率が需要を牽引

世界の糖尿病患者数は1990年以降4倍に増加し、現在8億人を超える成人に達しており、砂糖削減は公衆衛生上の優先事項として確固たる地位を占めています。代謝疾患の経済的負担が増大する中、全国的な食事介入が各国の行動計画において高い優先順位を占めています。アジア太平洋地域では、2050年までに13億1,000万人の糖尿病患者が見込まれており、経済サイクルの中でもシュガーフリー代替品への需要は底堅く推移しています。雇用主や保険会社は、生産性損失を軽減するため、社員食堂やウェルネスプログラムにおける低糖質食事への補助を増やしています。低・中所得国は2035年までに世界の肥満の約79%を占めるようになり、手頃な価格の処方製品の対象消費者層が拡大します[2]糖尿病・代謝疾患研究アラブ協会。「特別な状況における糖尿病患者への食事推奨:糖尿病・代謝疾患研究アラブ協会(AASD)によるポジションステートメントレポート。」Journal of Health, Population and Nutrition 43 (2024): 139. https://doi.org/10.1186/s41043-024-00619-y.。この人口動態の勢いは、予防医療への構造的なシフトと相まって、あらゆる所得層にわたる持続的な需要を保証しています。

世界的な砂糖税法制が処方見直しを加速

砂糖入り飲料への課税は、メーカーが高い税率を支払うよりも既存のレシピを見直す明確な財政的インセンティブをもたらします。英国の清涼飲料業界課税制度は、課税対象飲料1リットルあたりの平均糖分を43.7%削減させ、南アフリカの健康増進課税は炭酸飲料の購入量を29%減少させました。メキシコの10年来の物品税は37%の数量減少をもたらし続けており、持続的な公衆衛生上の成果を示しています。しかし、中東・北アフリカの19カ国のうち同様の法律を採用しているのはわずか7カ国にとどまり、未活用の立法余地が浮き彫りになっています。より多くの国が課税構造を総量ではなく糖分グラム数に対するペナルティへと精緻化するにつれ、処方見直し競争は加速し、多国籍企業は複数の法域にまたがる複雑さを回避するためにグローバルな原材料基準を合理化しています。

天然高甘味度甘味料における継続的な製品革新

新規甘味料に対する規制上の承認は処方ツールキットを広げ、ブランドがクリーンラベルへの期待に応えるのを助けます。オーストラリアとニュージーランドは2024年8月にD-アルロースを承認し、より広範なアジア展開に向けたオセアニアの足がかりを固めました。欧州食品安全機関はモンクフルーツエキスを評価中であり、すでにいくつかの新しいステビア画分を承認しており、植物由来の甘味への開放性の高まりを示しています[3]欧州食品安全機関。「規則(EU)2015/2283に基づく新規食品としてのD-アルロースの安全性。」2025年6月1日。https://efsa.onlinelibrary.wiley.com/doi/10.2903/j.efsa.2025.9468.。酵素的生物変換によりレバウジオシドDおよびMの製造コストが低下し、苦みなしにショ糖に近い風味プロファイルが改善されています。原材料費の低下とスケールメリットの組み合わせにより、主流カテゴリーでの採用を制限してきた歴史的な価格プレミアムが縮小しています。

シュガーフリーSKUにおける小売業者プライベートブランドの拡大

大手スーパーマーケットチェーンは、ストアブランドのシュガーフリースナック、飲料、ベーカリーミックスを前面に出した「健康志向」専用通路を展開しています。プライベートブランドのマージンはブランド品ラインを300〜400ベーシスポイント上回ることが多く、小売業者が社内研究開発チームや迅速な官能評価テストのパイプラインに資金を投じる動機となっています。小売業者がロイヤルティカード割引やデジタル栄養スコアカードで品質主張を裏付けることで、消費者の信頼が高まっています。迅速な調達サイクルにより、プライベートブランドの品揃えは原材料の革新に素早く対応でき、ナショナルブランドは棚の存在感を維持するためにイノベーションのペースを強化せざるを得ません。このダイナミクスは、特に健康上のメリットを犠牲にせずに価値を求める買い物客の間で、品揃えの選択肢を広げる反復的な競争を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖入り製品と比較したプレミアム価格設定 | -1.4% | 世界全体、価格感応度の高い新興市場で最大の影響 | 中期(2〜4年) |

| 一部の人工甘味料に対するクリーンラベルへの反発 | -0.8% | 主に北米・欧州 | 短期(2年以内) |

| 希少植物由来甘味料の供給不安定性 | -0.6% | 世界全体、天然甘味料セグメントに集中 | 中期(2〜4年) |

| リピート購入を制限する官能的な「風味疲れ」 | -0.4% | 世界全体、製品カテゴリーにより異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖入り製品と比較したプレミアム価格設定

シュガーフリーレシピは、代替甘味料に特殊な加工ラインや少量バッチ生産、厳格なコンプライアンスプロトコルが必要なため、棚価格で15〜30%のプレミアムが依然として維持されています。特に新興市場における通貨変動などのマクロ経済的な逆風は、補助金を受けた従来製品と比較した価格ショックを増幅させます。家計が逼迫すると、価格弾力性の高い人口層はシュガーフリー製品の試用をためらい、低中所得層への浸透が停滞します。メーカーは、コスト障壁を和らげるために、数量を拡大するか、小売パートナーとバリューパックに共同投資する必要があります。

一部の人工甘味料に対するクリーンラベルへの反発

科学的なコンセンサスがその使用を認めている場合でも、特定の人工甘味料の安全性を問うバイラル投稿が出回ると、消費者の感情は急速に変化します。スクラロースやアスパルテームに依存するブランドは、透明な調達とサードパーティによる検証を通じてナラティブコントロールを取り戻すまで、定期的な売上低下に直面します。2025年版「アメリカ人のための食事ガイドライン」は添加糖ゼロを目標とする予定であり、これにより全ての非栄養性甘味料への精査が強まり、処方見直しのロードマップに圧力がかかる可能性があります。企業は突然の感情変化に対するリスクヘッジとして原材料の組み合わせを多様化しており、開発コストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飲料がリーダーシップを維持しながら栄養補助食品が急速に拡大

飲料は2025年のシュガーフリー食品・飲料市場シェアの38.10%を占め、過剰な糖分グラム数にペナルティを課す国家砂糖税によって引き起こされた積極的な処方見直しに支えられています。主力コーラブランドはゼロシュガーバリアントを季節限定フレーバーに拡大し、大衆への定着を示す二桁の数量増加を維持しています。レディ・トゥ・ドリンクティーや機能性ウォーターは、砂糖削減目標を補完するクリーンラベルの植物成分やノートロピック訴求を活用して、棚の存在感を増しています。このセグメントの堅牢なコールドチェーンインフラと確立されたプロモーションカレンダーは、全国展開を容易にし、既存企業の参入障壁を高めています。2025年には、飲料がカテゴリー全体の価値に26億米ドルを追加し、全く新しいサブカテゴリーよりもフレーバー革新への戦略的集中を裏付けました。

栄養補助食品は2031年まで最高の年平均成長率7.08%を記録し、シュガーフリー処方を血糖調節の補助ツールとして位置づける臨床医の推薦によって牽引されています。クロム、亜鉛、植物性ポリフェノールを強化した機能性パウダーは、代謝の柔軟性を目指すジム愛好家の間での主流採用を加速させています。CGMメーカーとのパートナーシップにより、栄養補助食品の服用リマインダーをグルコースアラートと連動させたデジタルバンドルオファーが実現しています。数量は飲料より少ないものの、平均単価は飲料の3倍であり、セグメントの収益性を高めています。迅速なソフトジェルフォーマットの適応により、服用しやすいソリューションを求める高齢消費者を含む対象人口層がさらに拡大しています。メーカーは医療協会と協力して推薦シールを取得し、信頼性と棚での訴求力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:スーパーマーケットが支配しながらオンライン小売が急増

スーパーマーケットおよびハイパーマーケットは2025年のシュガーフリー食品・飲料市場規模の46.05%を支配し、砂糖入り製品との風味の同等性について買い物客を教育する広大なエンドキャップ展示と店内試食を活用しています。メインの通路と専用健康セクションへのデュアル配置により視認性が最大化され、ロイヤルティカード分析がシュガーフリーSKUのリアルタイムクーポンパーソナライゼーションに活用されています。地域の健康診断とのプロモーション連携により、ウェルネスマーチャンダイジングにおける小売業者の権威が強化されています。インフレが緩和されるにつれ、買い物客はまとめ買いのために実店舗に戻り、革新的な低糖質スナックの衝動的な試用を促す来店客数が維持されています。しかし、プライベートブランドの品揃えが増殖するにつれ棚の競争が激化し、テーマ別ゴンドラ契約を確保しない限り二次ブランドは圧迫されています。

年平均成長率11.12%で拡大するオンライン小売は、アプリプロファイル内の自己申告の健康目標にシュガーフリー購入を合わせるアルゴリズムによるクロスセリングで繁栄しています。「砂糖不使用」タグを絞り込むフィルターツールが検索の摩擦を軽減し、バスケットシェアを高めています。卓上甘味料や食事代替シェイクなどの定番品を定期配送するサブスクリプションモデルが、顧客生涯価値を高めています。都市部でのシームレスなモバイル決済と当日配送により、冷凍・チルドシュガーフリー商品の歴史的な障壁が取り除かれ、常温カテゴリーを超えた試用が促進されています。オンラインマーケットプレイスはまた、インフルエンサーマーケティングと限定的な直販展開に依存するマイクロブランドの参入を民主化し、全体的な製品ランドスケープを多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、北米はシュガーフリー食品・飲料市場において32.05%のシェアでトップとなり、成熟した規制の枠組み、製品への広範な親しみ、および砂糖回避を促進する保険支援の栄養カウンセリングによって牽引されました。小売業者は人工甘味料と天然甘味料製品を明確にセグメント化し、特定の消費者グループへのターゲットプロモーションを可能にしています。地域サプライヤーによる持続可能なパッケージングの取り組みは、環境意識の高い消費者の価値観と一致し、プレミアム価格設定を正当化しています。さらに、米国・メキシコ・カナダ協定によりゼロシュガー表示のラベリングが簡素化され、三カ国間の物流が合理化されています。一方、アジア太平洋地域は2031年まで年平均成長率8.62%で最も速い成長を記録しました。都市化の進展と中産階級の所得増加が、菓子類や乳製品代替品を含むプレミアムシュガーフリー製品への需要を牽引しています。砂糖の閾値を色付きラベルに結びつけるシンガポールの「ニュートリグレード」などのプログラムは、メーカーに有利な評価を得るための製品処方見直しを促しています。中国の「健康中国」計画はより厳格な砂糖規制を示唆しており、中国のモンクフルーツ飲料や日本のステビア甘味ゆずトニックなどのローカライズされたフレーバー革新が文化的な関連性を高め、味の懸念に対応しています。

欧州は、甘味料の主張に対する消費者の信頼を構築する欧州食品安全機関の厳格な承認プロトコルに支えられ、安定した中一桁台の成長を維持しています。同地域のフロントオブパック信号機ラベリングへの推進は、消費者をより健康的な低糖質オプションへと誘導しています。南米では、ブラジルがメキシコのモデルに倣った段階的課税を検討しており、砂糖税が勢いを増し、処方見直しを加速させる可能性があります。中東・アフリカでは、非感染性疾患への意識の高まりと低い課税カバレッジが相まって、市場価値を押し上げる政策変更の機会を提供しています。これらの地域的なダイナミクスは、グローバルなシュガーフリー食品・飲料市場の進化するランドスケープを総体的に浮き彫りにしています。

競合ランドスケープ

集中度指数が10点中4点のこのセクターは、グローバルリーダーと機敏な挑戦者の間の競争のバランスを取る中程度の分散を反映しています。Coca-Colaは流通ネットワークを活用して、スパークリング、スポーツ、ミキサーラインにわたるゼロシュガー拡張を推進し、健康意識の高いマイクロセグメントをターゲットとするデジタル広告への65%のシフトに支えられています。PepsiCoはMountain DewやGatoradeなどの主要フランチャイズでゼロシュガーの品揃えを拡大し、試用のためらいに対処するための風味の同等性に注力しています。MarsによるKellanovaの359億米ドルの買収は、より健康的なスナッキングへの戦略的な転換を浮き彫りにし、バーおよびシリアルブランドをチョコレートポートフォリオに統合してR&Dシナジーを強化しています。Zeviaなどの新興ブランドは、天然甘味料とエコフレンドリーな調達を活用してミレニアル世代とZ世代を引き付けており、Zeviaはステビアとモンクフルーツを使用して19億缶以上の販売を突破しています。プライベートブランドは価格圧力を加えますが、高い回転率と頻繁なフレーバー更新によりカテゴリーの勢いを維持しています。さらに、AbottのFreeStyle Libre CGMとMedtronicのインスリンポンプを連携させたパートナーシップは、医療機器と食事製品を結びつけることでブランドロイヤルティを強化しています。

原材料規制の強化により参入障壁が高まっており、新規甘味料には広範な安全性資料と複数年にわたる投資が必要なため、規制の専門知識を持つ既存プレーヤーが有利になっています。しかし、多国籍企業はスタートアップが機能性甘味技術を売り込むコンテストを開催することでイノベーションを促進しており、ニッチな破壊者がライセンスを通じてグローバルに規模を拡大する機会を提供しています。これらのダイナミクスは、健康主導のイノベーションと技術統合へのセクターの注力と相まって、競合ランドスケープを形成し、主要市場全体での成長を牽引しています。

シュガーフリー食品・飲料業界リーダー

The Coca-Cola Company

PepsiCo Inc.

Nestlé S.A.

Mondelēz International Inc.

Mars Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:スターバックスは中国で新しい「シュガーフリーフレーバー」シロップを正式に発売し、顧客がヘーゼルナッツラテやミックスベリーアメリカーノなどの人気ドリンクを添加糖なしで楽しめるようにしました。

- 2025年2月:The Coca‑Cola Companyは初のプレバイオティクスソーダ「Simply Pop」を発売しました。本物のフルーツジュース濃縮物を使用し、添加糖なし、モンクフルーツエキスで自然に甘みをつけたSimply Popは、6グラムのプレバイオティクス食物繊維で腸の健康をサポートし、ビタミンCと亜鉛で免疫力を高めます。

- 2024年3月:Volvicは英国の湧き水を使用した最新製品「タッチ・オブ・フルーツ スパークリング シュガーフリー」を発売しました。この新製品の発売に加え、Volvicはフレーバーウォーターの品揃えをさらに充実させるため、タッチ・オブ・フルーツのティルレンジも刷新しました。

グローバルシュガーフリー食品・飲料市場レポートの調査範囲

シュガーフリー食品・飲料とは、添加糖を含まない食品です。FDAによれば、シュガーフリー食品とは、添加または天然に含まれる糖分が0.5グラム未満の食品です。シュガーフリー食品・飲料市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。市場は製品タイプ別に、飲料、乳製品・乳製品代替品、菓子類、ベーカリー製品、栄養補助食品、その他の製品タイプにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、薬局・ドラッグストア、オンライン小売店、その他の流通チャネルにセグメント化できます。さらに、市場は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の地域別にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| 飲料 | 炭酸清涼飲料 |

| 機能性飲料 | |

| ジュース・レディ・トゥ・ドリンクティー・コーヒー | |

| 乳製品・乳製品代替品 | ミルク飲料 |

| ヨーグルト | |

| アイスクリーム | |

| 菓子類 | チョコレート |

| ガム・ミント | |

| ベーカリー製品 | |

| 栄養補助食品 | |

| セイボリースナック | |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| 専門健康・ウェルネスストア |

| オンライン小売 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| UAE | |

| 中東・アフリカその他 |

| 製品タイプ別 | 飲料 | 炭酸清涼飲料 |

| 機能性飲料 | ||

| ジュース・レディ・トゥ・ドリンクティー・コーヒー | ||

| 乳製品・乳製品代替品 | ミルク飲料 | |

| ヨーグルト | ||

| アイスクリーム | ||

| 菓子類 | チョコレート | |

| ガム・ミント | ||

| ベーカリー製品 | ||

| 栄養補助食品 | ||

| セイボリースナック | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| 専門健康・ウェルネスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| UAE | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のシュガーフリー食品・飲料市場の規模はどのくらいですか?

このカテゴリーは2026年に729億8,000万米ドルと評価されており、2031年に向けて年平均成長率8.15%の見通しです。

どの製品セグメントが販売をリードしていますか?

飲料が2025年の収益の38.10%のシェアでトップの地位を占めています。

どの地域が最も速く拡大していますか?

アジア太平洋地域は、健康政策と所得の上昇に伴い、2031年まで年平均成長率8.62%で最も高い成長を記録しています。

シュガーフリー製品への消費者需要を牽引しているものは何ですか?

糖尿病有病率の上昇、砂糖税、天然甘味料の進歩が需要の勢いを持続させています。

小売業者はどのように市場成長を支援していますか?

スーパーマーケットはプライベートブランドの品揃えを拡大し、データ主導のプロモーションを展開する一方、オンラインプラットフォームはレコメンデーションをパーソナライズし、サブスクリプションモデルを活用しています。

最終更新日: