フリーフロム食品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

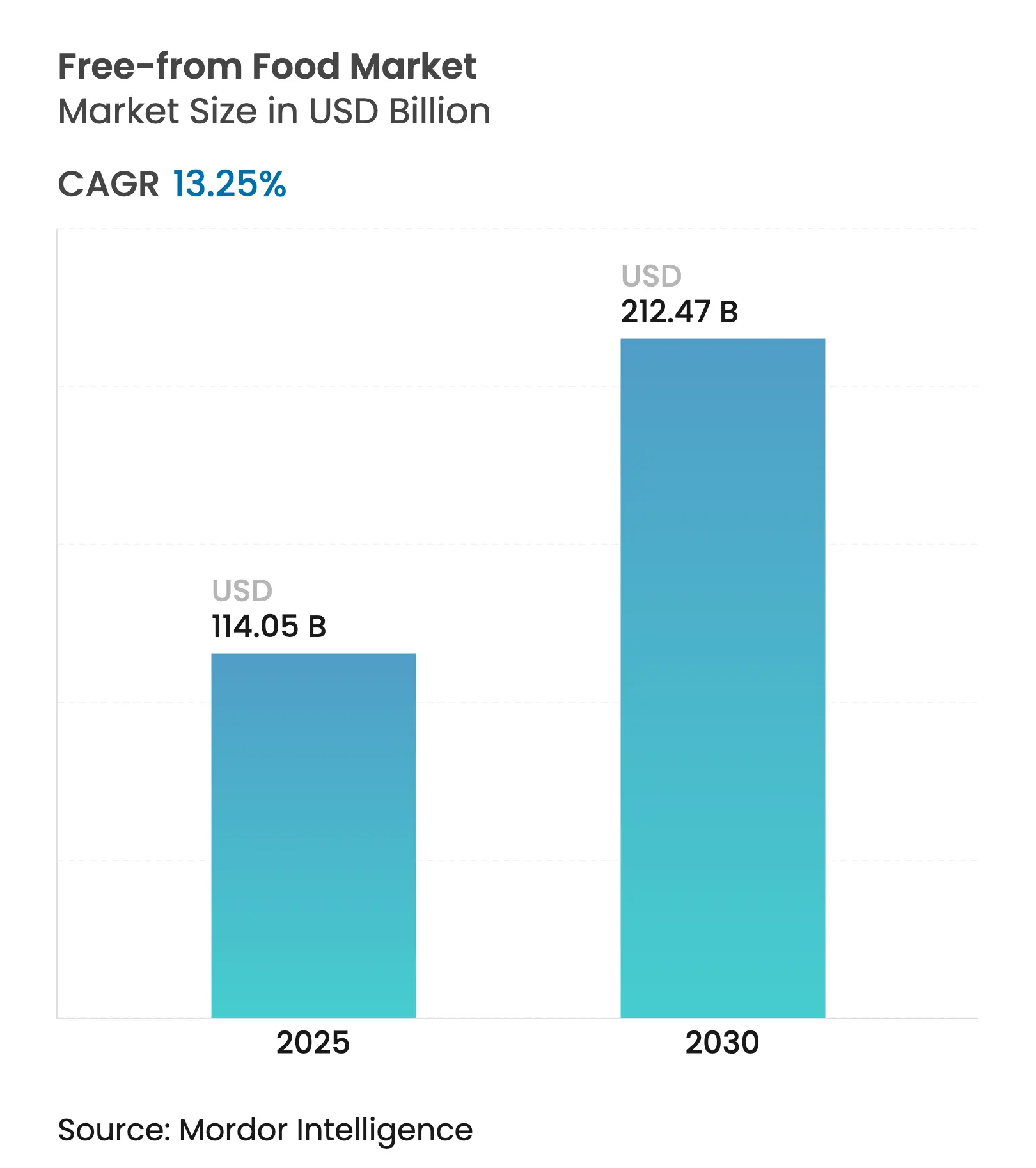

| 市場規模 (2025) | 114.05 十億米ドル |

| 市場規模 (2030) | 212.47 十億米ドル |

| 成長率 (2025 - 2030) | 13.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフリーフロム食品市場分析

フリーフロム食品市場は2025年に1,140億5,000万米ドルに達し、2030年までに2,124億7,000万米ドルに達する見込みであり、アレルゲン意識の高い消費者および食事制限を必要とする消費者への移行が加速していることを反映した堅調なCAGR13.25%をもたらします。この成長軌跡は、フリーフロム食品をFDAのFASTER法によるゴマの第9主要アレルゲンとしての実施や食物アレルギーの有病率上昇などの規制義務に牽引された、世界の食品産業において最も急速に拡大するセグメントの一つとして位置付けています。市場の拡大は、ニッチな食事制限への対応から主流の消費者嗜好への根本的な転換を反映しており、クリーンラベルのポジショニングはプレミアムな差別化ではなく競争上の必須要件となっています。

主要レポートのポイント

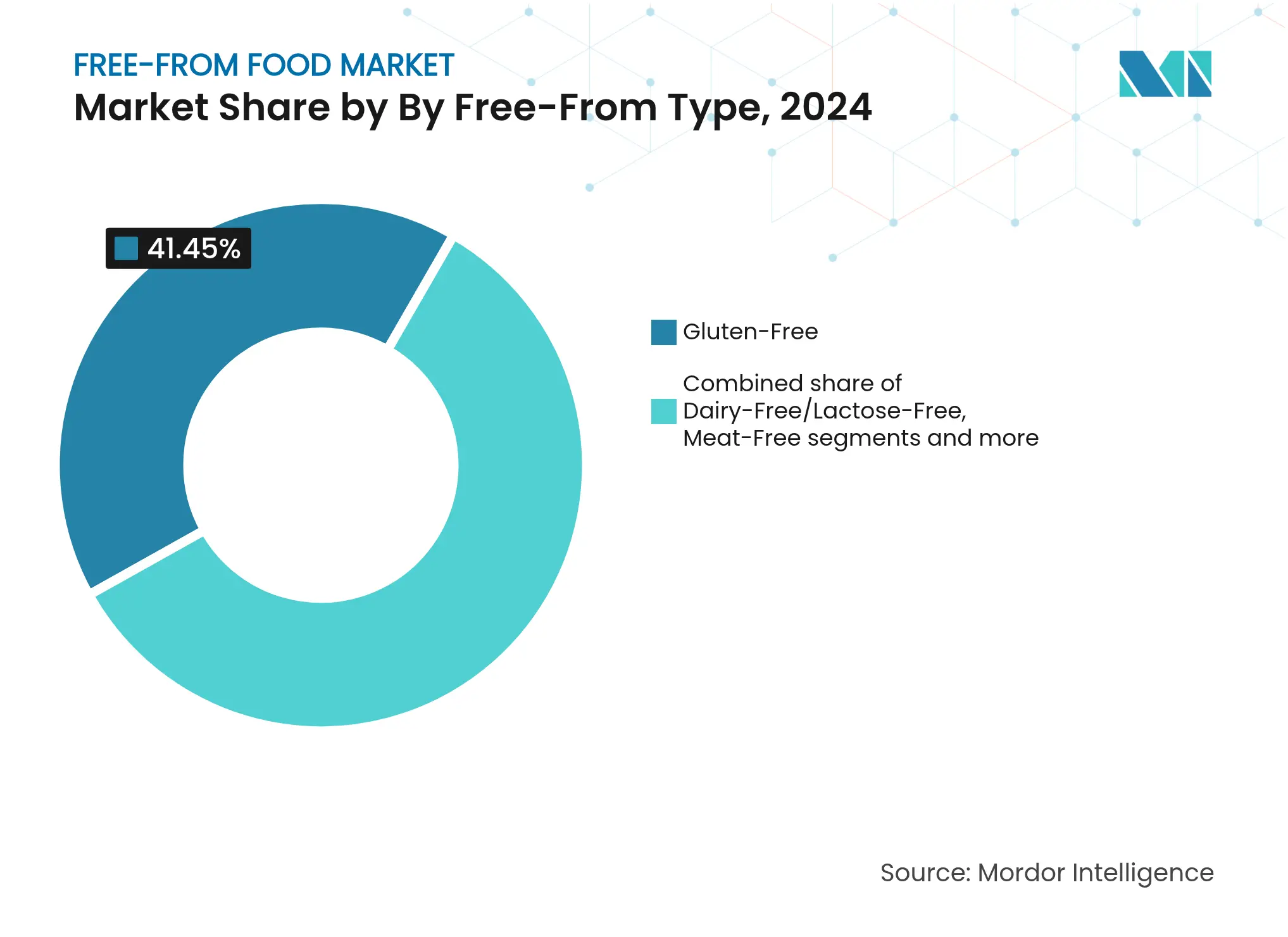

- フリーフロムタイプ別では、グルテンフリーが2024年のフリーフロム食品市場シェアの41.45%を占め、ミートフリー(植物性)代替品は2025年から2030年にかけてCAGR14.11%で拡大する見込みです。

- 製品カテゴリー別では、ベーカリーおよびシリアル製品が2024年のフリーフロム食品市場規模の24.56%のシェアでトップに立ち、食肉代替品および類似品が2030年までに最速のCAGR15.04%を記録すると予測されています。

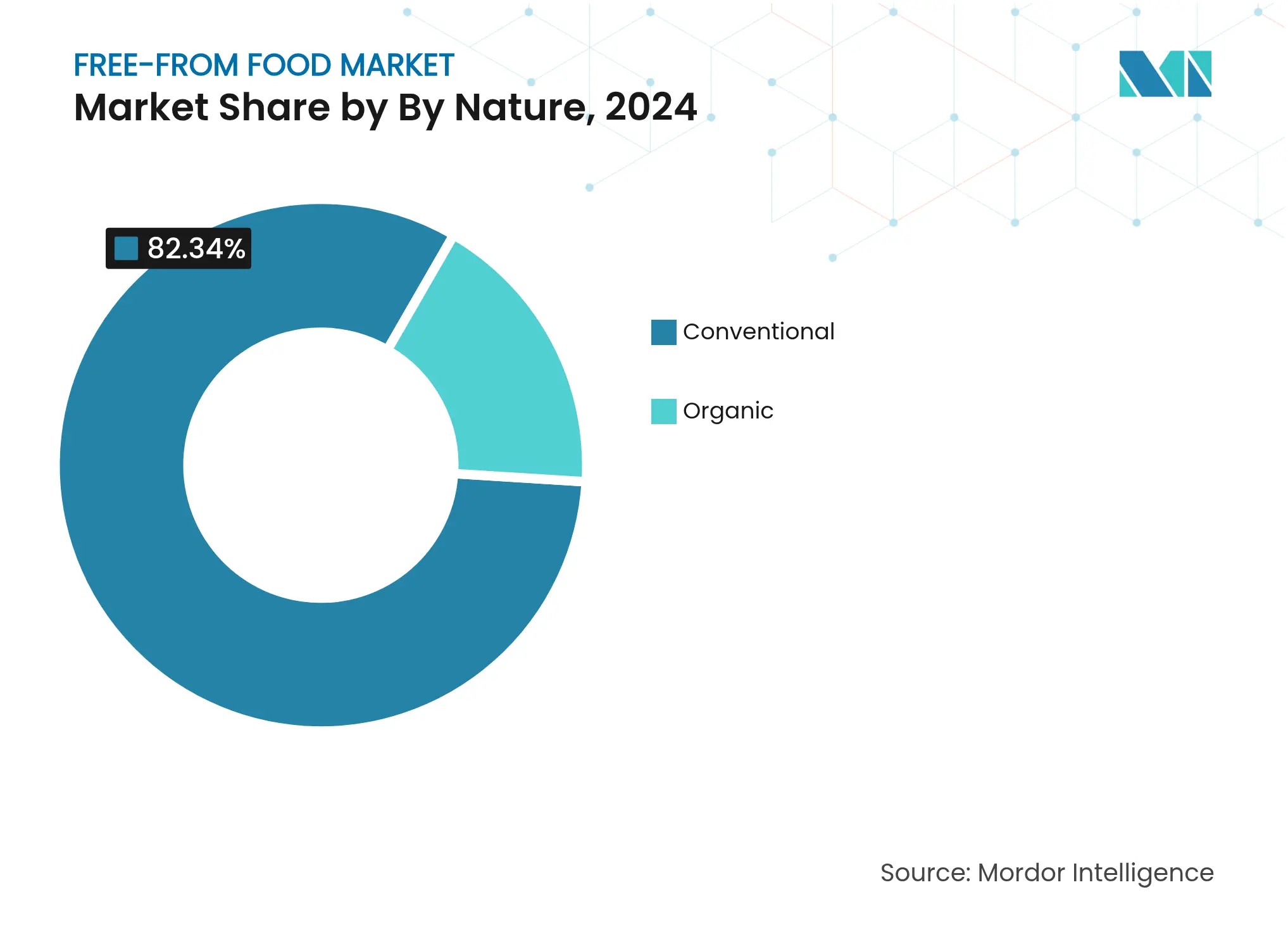

- 性質別では、一般製品が2024年のフリーフロム食品市場規模の82.34%を占めていますが、オーガニック製品は2025年から2030年にかけてCAGR15.84%で拡大する予測です。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2024年のフリーフロム食品市場シェアの48.34%を確保し、オンライン小売は2030年までにCAGR15.76%を記録する見通しです。

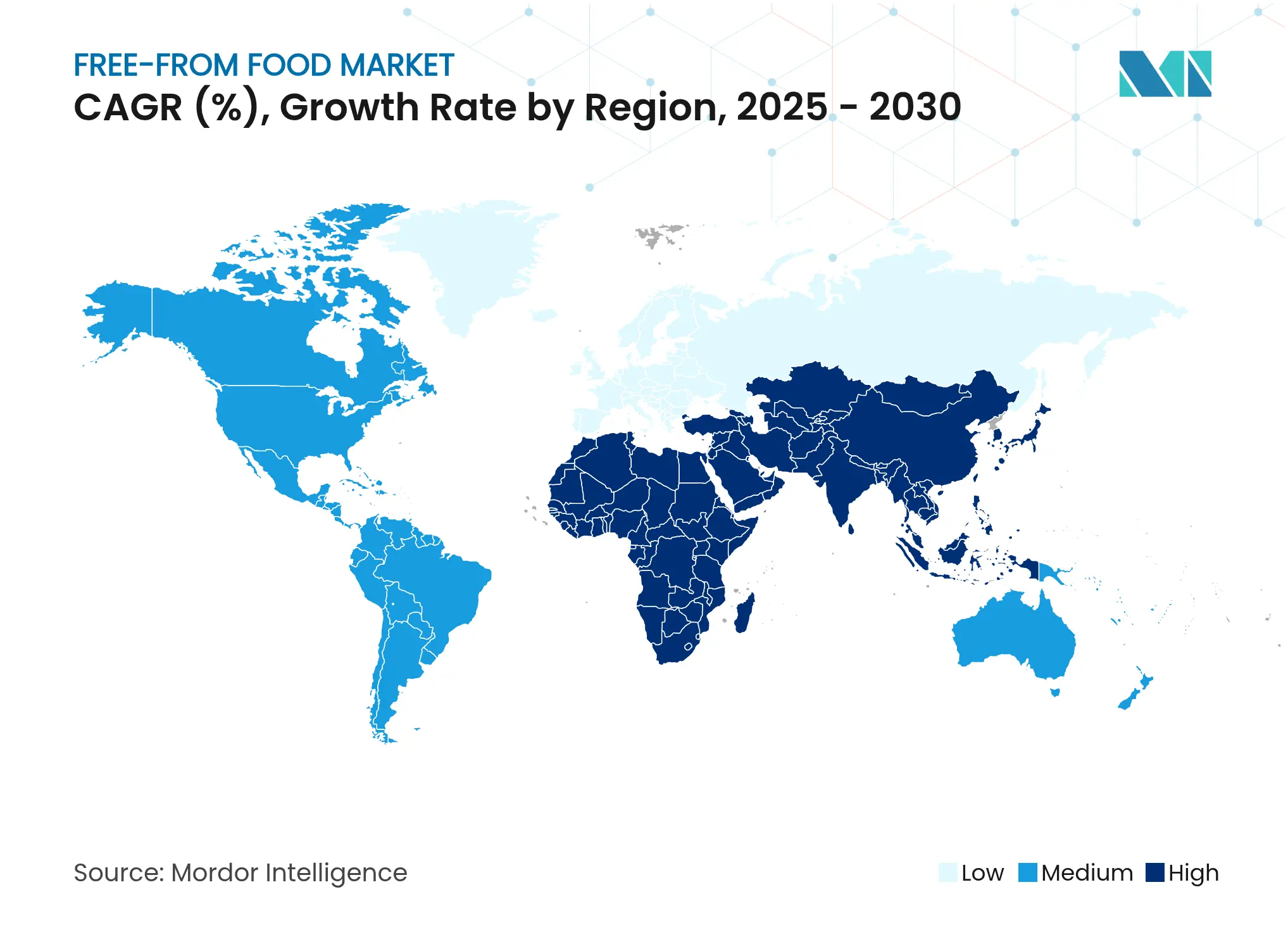

- 地域別では、北米が2024年の収益の34.31%を占め、アジア太平洋地域は同予測期間中に最高のCAGR15.43%を達成する軌道にあります。

世界のフリーフロム食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食物アレルギーおよび不耐症の有病率 | +3.2% | 北米および欧州で最大の影響を持つグローバル | 長期(4年以上) |

| クリーンラベルのウェルネス嗜好の転換 | +2.8% | 先進国市場が主導するグローバル | 中期(2〜4年) |

| 食事の包括性とパーソナライゼーション | +2.1% | アジア太平洋地域に拡大する北米および欧州 | 中期(2〜4年) |

| 植物性およびヴィーガン食の成長 | +2.5% | 北米および欧州でのアーリーアダプションを持つグローバル | 長期(4年以上) |

| 製品開発イノベーション | +1.9% | イノベーションハブに集中するグローバル | 短期(2年以内) |

| ソーシャルメディアおよびフードブロガーの影響 | +1.0% | アジア太平洋地域で特に強いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食物アレルギーおよび不耐症の有病率

食物アレルギーの有病率は流行レベルに達しており、米国疾病予防管理センター(CDC)は食物アレルギーが子ども13人に1人に影響を与えていると記録しており、施設の給食調達および製造プロトコルを根本的に再構築しています[1]出典:米国疾病予防管理センター、「学校における食物アレルギー」、cdc.gov。FDAの2025年3月更新の食物アレルゲンQ&Aガイダンス(第5版)は、FALCPA(食物アレルゲン表示および消費者保護法)のもとでゴマを第9の主要アレルゲンとして含み、義務的表示要件を拡大し、高度なアレルゲン管理システムを持つ大手製造業者に有利なコンプライアンスコストを生み出しています[2]出典:米国食品医薬品局、「栄養、食品表示および重要食品 - 食物アレルギー」、fda.gov。この規制拡大は小規模製造業者に参入障壁を生み出す一方で、適合したフリーフロム製品の対象市場を拡大しています。アレルゲン間の交差反応パターンは、消費者を複数アレルゲンフリーの製品へと向かわせ、専用施設がより高い運用上の複雑性にもかかわらずプレミアム価格を設定できる理由を説明しています。アレルゲン回避の医学的必要性は、景気後退からフリーフロム製造業者を守る価格非弾力的な需要を生み出し、任意のウェルネス製品とは異なります。

クリーンラベルのウェルネス嗜好の転換

認識可能な成分に対する消費者需要は、単純なオーガニック認証を超えて加工方法の透明性やサプライチェーンのトレーサビリティを包含するよう進化しており、消費者は5つ未満の成分を含む製品に対してプレミアムを支払う意欲を示しています。クリーンラベルのポジショニングはフリーフロムの訴求と交差して複合的な価値提案を生み出し、グルテンフリー製品は人工保存料や合成乳化剤も排除することで、より広いウェルネス意識の高い層にアピールしています。この収束は、一般のフリーフロム製品がオーガニック代替品がより速く成長しているにもかかわらず82.34%の市場シェアを維持している理由を説明しており、消費者は選択を迫られた場合にオーガニック認証よりも成分のシンプルさを優先します。複数のクリーンラベル要件をアレルゲンフリープロトコルと組み合わせると製造の複雑性が指数関数的に増大し、両方を同時にマスターする企業に競争上の優位性をもたらします。クリーンラベルのトレンドはまた、フリーフロム処方において従来の小麦ベースおよび乳製品ベースの機能性成分が使用できなくなるため、代替バインディング剤やテクスチャー向上剤のイノベーションを促進しています。

食事の包括性とパーソナライゼーション

パーソナライズド栄養プラットフォームは現在、遺伝子検査、マイクロバイオーム分析、食物感受性スクリーニングを統合して、しばしば複数のフリーフロム要件を含む個別化された食事推奨を作成し、従来のアレルギー患者を超えて対象市場を拡大しています。このトレンドはフリーフロム食品を医学的必需品からライフスタイル最適化ツールへと転換し、健康のポジショニングがより高い利益率を生み出すオーガニックフリーフロムセグメントのCAGR15.84%成長を説明しています。企業のウェルネスプログラムは、カフェテリアの提供やケータリングイベントにおいて多様な食事制限にますます対応しており、従来の小売流通を迂回する施設需要チャネルを生み出しています。食事のパーソナライゼーションと文化的・宗教的食事規則の交差は、多様な成分調達能力を持つ製造業者に有利な複雑な処方要件を生み出します。テクノロジーによるカスタマイズにより、直販ブランドがパーソナライズされたフリーフロム製品の組み合わせを提供できるようになり、従来の一律小売品揃えを混乱させています。

植物性およびヴィーガン食の成長

植物性食の採用は倫理的動機を超えて環境の持続可能性と健康最適化を包含するよう発展しており、グッド・フード・インスティテュート(Good Food Institute)はカテゴリー成熟化の課題にもかかわらず2023年の米国小売植物性食品売上高が81億米ドルに達したと記録しています[3]出典:グッド・フード・インスティテュート、「2023年産業状況レポート 植物性食肉、魚介類、卵、乳製品」、gfi.org。植物性とフリーフロムのポジショニングの収束により、アレルゲン回避、環境への影響、健康最適化という複数の消費者懸念に同時に対応する製品が生まれ、ミートフリー代替品がより小さい現在の市場シェアを占めているにもかかわらずCAGR14.11%を達成している理由を説明しています。精密発酵技術により、アレルゲンを含まない動物性タンパク質と同等のタンパク質の生産が可能となり、フリーフロム要件を満たしながら馴染みのある味のプロフィールを提供する製品への機会を生み出しています。カナダの1億5,000万カナダドルの投資や欧州・アジア全体での同様のコミットメントを含む代替タンパク質研究への政府支援が、イノベーションサイクルを加速させ、新しい植物性フリーフロム製品の市場投入までの時間を短縮しています。植物性のトレンドはまた、従来の大豆や小麦の代替品を超えた成分の多様化を促進しており、一般的なアレルゲンを自然に回避する麻、エンドウ豆、藻類タンパク質を探索する企業が増えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一般製品に対するプレミアム価格 | -2.1% | 価格敏感な新興市場で最も顕著なグローバル | 中期(2〜4年) |

| 製造における交差汚染によるリコール | -1.5% | 北米および欧州で最大の影響を持つグローバル | 短期(2年以内) |

| 味とテクスチャーの課題 | -1.8% | 植物性セグメントに特に影響するグローバル | 長期(4年以上) |

| アレルゲン表示法および規制基準の不統一 | -0.9% | 施行に地域的なばらつきがあるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一般製品に対するプレミアム価格

フリーフロム製品はパンなどの主食において400%を超えるプレミアム価格を設定することがあり、Coeliac UKはグルテンフリーのパンが一般的な代替品より4.5倍高いことを記録しており、価格敏感な層の間での市場浸透を制限する経済的障壁を生み出しています。製造経済は、専門的な成分調達、専用生産ライン、広範なテストプロトコル、および規模の経済を妨げる少量生産を通じてこれらのプレミアムを促進しています。価格格差は景気後退時の脆弱性を生み出し、フリーフロム製品が医療的支出ではなく任意的支出を表す世帯での採用を制限します。大手小売業者のプライベートブランド戦略は、大量購入と簡略化された処方を通じて価格感度に対処しようとしていますが、品質の妥協が手頃な価格のフリーフロム製品が劣った体験を提供するという消費者の認識を強化することがよくあります。規模の優位性はますます、複数の製品ラインおよび地理的市場にわたって専門設備コストを償却できる大規模製造業者に有利となり、業界内での統合圧力を生み出しています。

製造における交差汚染によるリコール

交差汚染事故はコストのかかるリコールと永続的なブランド毀損を引き起こし、微量のアレルゲンが存在するだけでも生命を脅かす反応を引き起こし、製造業者を多大な責任リスクと規制上の罰則にさらします。アレルゲンフリーの環境を維持することの複雑性は施設の規模と製品の多様性とともに指数関数的に増大し、単一アレルゲン専用施設がより高い固定費にもかかわらずマルチ製品の操業よりも優れたパフォーマンスを示すことが多い理由を説明しています。高度なテストプロトコルと環境モニタリングシステムは、精巧な品質管理システムを持つ企業に有利な一方で、小規模製造業者にとって参入障壁を生み出す重大な設備投資を必要とします。サプライヤーの資格審査と成分トレーサビリティの要件はサプライチェーン全体に汚染リスクを拡大し、プレミアム価格を設定する専門成分サプライヤーへの依存を生み出します。リコールリスクはまた、フリーフロム製造業者の保険コストと運転資本要件を一般食品生産者と比較して引き上げ、全体的な収益性と投資の魅力に影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フリーフロムタイプ別:植物性タンパク質がカテゴリーの進化を促進

ミートフリー(植物性)代替品は2030年までにCAGR14.11%で加速し、2024年の確立されたグルテンフリーセグメントの41.45%の市場シェアを上回っており、消費者が従来のアレルゲン回避を超えてタンパク質の多様化を試みる意欲があることを示しています。植物性の急増は、テクスチャー複製と風味向上における技術的ブレークスルーを反映しており、Cargillのようなプレイヤーがアレルゲンなしに肉のような体験を提供する発酵マイコプロテイン成分に投資しています。

シュガーフリーおよび低GI代替品は糖尿病の有病率と体重管理トレンドから恩恵を受けていますが、クリーンラベルのポジショニングと相容れない人工成分なしに甘味プロフィールを再現する処方課題に直面しています。グルテンフリー、乳製品フリー、植物性の組み合わせなど、単一製品に複数のフリーフロム属性を統合することで、より広い対象市場を通じてより高い製造コストを正当化するプレミアムポジショニングの機会が生まれます。

注記: 個々のセグメントのシェアはレポート購入後にご覧いただけます

製品カテゴリー別:食肉代替品がタンパク質消費を再構築

食肉代替品および類似品はCAGR15.04%で急増し、タンパク質の代替品が従来の菜食主義者の層を超えてフレキシタリアンや健康意識の高い消費者にまで拡大するにつれて、2024年の24.56%の市場シェアを持つベーカリーおよびシリアル製品の優位性に挑戦しています。この加速は、アレルゲンなしに動物性と同一の味とテクスチャープロフィールを可能にする押出加工と精密発酵における技術的進歩を反映しており、IngredionがLantmännenと提携して欧州市場向けに特化したエンドウ豆タンパク質分離物を開発しています。

ベビーフードおよび乳幼児食品は、アレルゲンフリーの要件が栄養の完全性要件と交差する重要な成長セグメントを代表しており、小児栄養の専門知識を持つ特化した製造業者に有利な複雑な処方課題を生み出しています。スナックおよびすぐに食べられる食品は利便性のトレンドと分量管理のポジショニングから恩恵を受けていますが、クリーンラベルプロフィールを維持するために従来の保存料を排除する際に賞味期限の課題に直面しています。カテゴリーの進化は、フリーフロム製品が朝食、昼食、夕食、スナックの各食事機会にわたって専門的な食事制限への対応から主流の食事ソリューションへと移行する食事機会の拡大を反映しています。

性質別:オーガニックのプレミアムポジショニングが加速

オーガニックフリーフロム製品は、一般製品が2024年に82.34%の市場シェアを維持しているにもかかわらずCAGR15.84%で加速しており、消費者がアレルゲンフリーとオーガニック認証を組み合わせた製品に複合的なプレミアムを支払う意欲があることを示しています。オーガニックの加速は、専門成分サプライヤーが従来の小麦、乳製品、卵ベースの機能性成分のオーガニック認証代替品を開発することでサプライチェーンが成熟するにつれて、歴史的にオーガニックフリーフロム製品の品質を制限していた処方上の妥協が減少していることを反映しています。USDAオーガニック基準がクリーンラベルの消費者期待と相容れない多くの合成添加物や加工助剤を本質的に排除しているため、規制コンプライアンス要因がオーガニックポジショニングに有利に働きます。

価格感度のダイナミクスは、オーガニックフリーフロム製品が富裕層の健康意識の高い層にサービスを提供し、一般のフリーフロム製品がより広い所得レベルにわたって医学的に必要なアレルゲン回避に対応する市場セグメンテーションを生み出します。オーガニック認証をアレルゲンフリープロトコルと組み合わせると製造の複雑性が増大し、オーガニック成分の調達はしばしばアレルゲンフリー生産ランのための専用能力が限られた小規模サプライヤーを伴います。オーガニックのトレンドはまた、有機源から派生した代替甘味料やバインディング剤のイノベーションを促進し、新しいオーガニック機能性成分を開発する成分サプライヤーに知的財産の機会をもたらします。

流通チャネル別:Eコマースが従来の小売を混乱させる

オンライン小売チャネルはCAGR15.76%で急増し、スーパーマーケット/ハイパーマーケットが2024年に48.34%のシェアを維持しており、専門的なフリーフロムブランドが従来の小売マークアップ構造と棚スペースの制限を迂回することを可能にする直販戦略を反映しています。Eコマースの加速は、製造業者に予測可能な収益ストリームを提供しながら、専門製品への一貫したアクセスを必要とする消費者に利便性とコスト削減を提供するサブスクリプションモデルから恩恵を受けています。専門店は、知識のあるスタッフが複雑な成分リストと交差汚染の懸念をナビゲートするのを助ける発見と教育の機能を引き続き果たしています。

コンビニエンスストアは、持ち歩きに適したフリーフロムスナックが忙しいライフスタイルパターンと一致するにつれて新興の機会を代表しますが、限られた棚スペース内での製品の鮮度と多様性の維持という課題に直面しています。流通の進化は、オンラインリサーチが実店舗での購入に先行するという消費者の買い物行動の変化を反映しており、強力なデジタルマーケティング能力と小売パートナーシップを持つブランドに有利なオムニチャネル要件を生み出しています。小売用チャネルは、大手小売業者が国内ブランドへの低価格代替品を提供しながらマージン機会を獲得するためのハウスブランドのフリーフロム製品を開発するプライベートブランドの拡大から恩恵を受けています。

地域分析

北米は2024年に34.31%の市場シェアを占めており、FDAのFASTER法の実施と広範な食物アレルギー啓発キャンペーンを含む洗練された規制の枠組みにより、学校、医療施設、企業フードサービス事業にわたる組織的な需要が生み出されています。この地域は代替成分の確立されたサプライチェーンと専門製品のプレミアムを支払う消費者の意欲から恩恵を受けていますが、確立されたカテゴリーでの成長率が落ち着くにつれて市場成熟化の課題に直面しています。

アジア太平洋地域は2030年までにCAGR15.43%で最も急速に成長する地域として台頭しており、可処分所得の上昇、都市化のトレンド、および伝統的な食事が自然なアレルゲン回避を歴史的に提供してきた中国、インド、日本などの国々での食物アレルギー意識の高まりを反映しています。シンガポールの2024年のグルテンフリー食品規制の改正はプレミアム製品ポジショニングを可能にする規制の高度化を示しており、地域の製造業者よりも確立された国際ブランドに有利なコンプライアンス要件を生み出しています。

欧州はEFSA(欧州食品安全機関)の厳格なアレルゲンガイドラインを活用して適合製造業者にプレミアムポジショニングの機会を生み出しており、EU加盟国間の規制調和により特殊製品の効率的な国境を越えた流通が可能となっています。この地域の持続可能性への注力はフリーフロムのポジショニングと交差して複合的な価値提案を生み出し、特に環境的利点がプレミアム価格を正当化する植物性セグメントで顕著です。ブレグジットの複雑性は、以前にEUの成分調達に依存していた英国拠点の製造業者にサプライチェーンの課題を生み出し、最終的にサプライチェーンの回復力を強化する可能性のある現地化投資と代替サプライヤー関係を促進しています。

競争環境

フリーフロム食品市場は適度に分散しています。この分散化は、多国籍食品企業がより小規模なプレイヤーを買収してアレルゲンフリー製品ポートフォリオを拡大し、増大する消費者需要に対応する機会を生み出しています。戦略的パターンは三つの異なる競争アプローチを示しており、NestléやGeneral Millsのような多国籍企業は世界的な流通ネットワークと製造規模を活用して革新的なフリーフロムブランドを買収する一方、専門的な純粋プレイ企業は製品イノベーションと直販チャネルに注力してプレミアムブランドポジショニングを構築しています。

テクノロジーの採用は重要な競争上の差別化要因となっており、企業は精密発酵、高度な押出加工、交差汚染防止システムに投資して優れた製品品質と製造効率を達成しています。ホワイトスペースの機会は、食事制限への対応要件が予測可能な需要量を生み出す施設フードサービスチャネルに現れていますが、医療、教育、企業ケータリング市場向けの専門的な流通能力を開発した製造業者はほとんどいません。

新興の混乱者は直販Eコマースプラットフォームとサブスクリプションモデルを活用して従来の小売中間業者を迂回し、製品開発のための貴重な消費データを提供する顧客との直接関係を通じてより高い利益率を可能にしています。競争環境はますます、コスト競争力を維持しながら複数の管轄区域にわたる複雑な規制要件をナビゲートできる企業に有利となり、高度なコンプライアンス能力と製造規模の優位性を持つ大規模プレイヤーに有利な統合圧力を生み出しています。

フリーフロム食品産業のリーダー企業

Dr. Schar AG/SPA

Kellanova

Danone S.A.

General Mills Inc.

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:CV Sciencesは、アレルゲンフリーのタンパク質代替品を求める主流の消費者をターゲットにした新しい植物性製品ラインであるLunar Fox Food Co.を立ち上げました。このローンチは、急速に成長する植物性食品セグメントへのCV Sciencesのニュートラシューティカルズを超えた戦略的多角化を表しています。

- 2025年1月:Misha'sはVertageを買収して乳製品フリーチーズのポートフォリオを拡大し、アレルゲンフリーの乳製品代替品に対する消費者需要の高まりに対応する垂直統合された植物性チーズプラットフォームを構築しました。この買収により、Misha'sはVertageの製造能力を活用しながら北米市場全体での流通範囲を拡大することが可能となりました。

- 2025年1月:Flowers Foodsは7億9,500万米ドルでSimple Millsの買収を完了し、アレルゲンフリーの利便性製品に対する消費者需要に沿ったグルテンフリーおよびクリーンラベルのベーキングミックスを加えたより健康的なポートフォリオを拡大しました。この取引は近年最大のフリーフロム食品買収の一つであり、専門的な食事セグメントに対する既存食品企業の戦略的注力を示しています。

世界のフリーフロム食品市場レポートの範囲

フリーフロム食品とは、グルテン、乳製品、ナッツなどの成分を使用せずに製造された食品です。

世界のフリーフロム食品市場は、タイプ別、最終製品別、流通チャネル別、地域別にセグメント化されています。タイプ別では、グルテンフリー、乳製品フリー、ミートフリー、その他のタイプにセグメント化されています。最終製品別では、ベビーフード、乳製品フリー食品、食肉代替品、飲料、その他の最終製品にセグメント化されています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネルにセグメント化されています。さらに、この調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界中の新興市場および確立された市場におけるフリーフロム食品市場の分析を提供しています。

レポートは上記のすべてのセグメントについてフリーフロム食品市場の市場規模と予測を金額(百万米ドル)で提供しています。

| グルテンフリー |

| 乳製品フリー/ラクトースフリー |

| ミートフリー(植物性) |

| シュガーフリー/低GI |

| その他のタイプ |

| ベーカリーおよびシリアル製品 |

| 食肉代替品および類似品 |

| 飲料 |

| ベビーフードおよび乳幼児食品 |

| スナックおよびすぐに食べられる食品 |

| その他の製品 |

| 一般 |

| オーガニック |

| 業務用 | |

| 小売用 | スーパーマーケット/ハイパーマーケット |

| 専門店 | |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| フリーフロムタイプ別 | グルテンフリー | |

| 乳製品フリー/ラクトースフリー | ||

| ミートフリー(植物性) | ||

| シュガーフリー/低GI | ||

| その他のタイプ | ||

| 製品カテゴリー別 | ベーカリーおよびシリアル製品 | |

| 食肉代替品および類似品 | ||

| 飲料 | ||

| ベビーフードおよび乳幼児食品 | ||

| スナックおよびすぐに食べられる食品 | ||

| その他の製品 | ||

| 性質別 | 一般 | |

| オーガニック | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界のフリーフロム食品セグメントの現在の規模と予測される成長はどのくらいですか?

このセグメントは2025年に1,140億5,000万米ドルと評価されており、CAGR13.25%で2030年までに2,124億7,000万米ドルに達すると予測されています。

フリーフロム食品の中で最も急速に成長している製品タイプはどれですか?

ミートフリー(植物性)代替品が他のタイプを上回り、2030年までにCAGR14.11%で拡大しています。

オンラインチャネルはアレルゲン安全製品の販売をどのように再構築していますか?

オンライン小売チャネルはCAGR15.76%で成長すると予測されており、ブランドが棚スペースの制限を迂回しながら消費者が専門品目への信頼できるアクセスを得られるようにしています。

フリーフロム食品市場で最も高い成長が期待される地域はどこですか?

主要経済圏で食物アレルギー意識と可処分所得が上昇するにつれて、アジア太平洋地域が予測CAGR15.43%でトップに立っています。

最終更新日: