非乳製チーズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.79 十億米ドル |

| 市場規模 (2031) | 5.75 十億米ドル |

| 成長率 (2026 - 2031) | 15.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

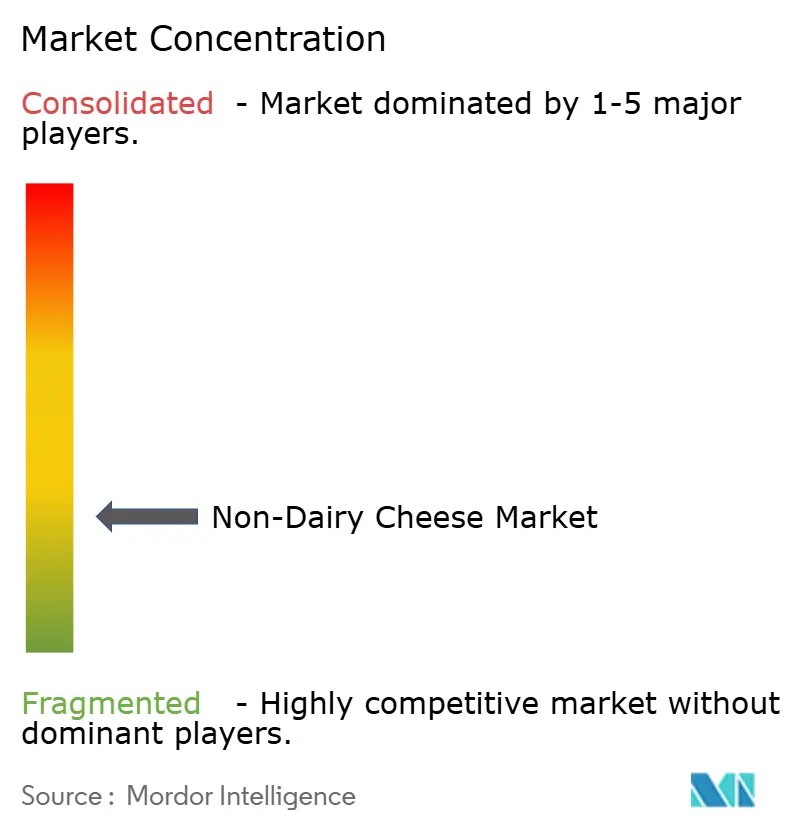

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非乳製チーズ市場分析

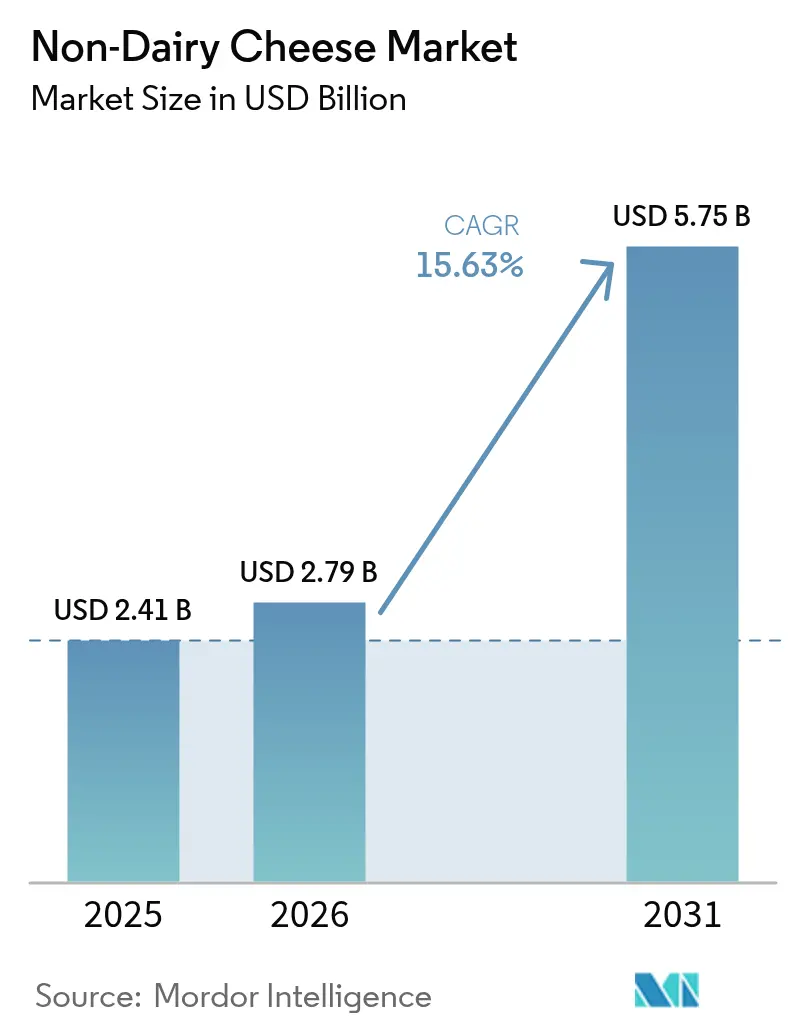

非乳製チーズ市場規模は、2025年の24億1,000万米ドルから2026年には27億9,000万米ドルに成長し、2026年〜2031年にかけてCAGR 15.63%で2031年までに57億5,000万米ドルに達すると予測されています。健康意識の高い消費者および環境意識の高い消費者が乳製品の代替品を求めるにつれ、植物性チーズの消費者採用が拡大しています。メーカーは精密発酵とデータ駆動型の配合技術を活用し、溶融性、伸縮性、食感などの製品特性を改善しています。動物性食品を排除するのではなく減らすフレキシタリアン消費者は、主要な市場セグメントを形成しています。これに対応するため、メーカーはコストを管理しながら味の期待に応えるべく、レシピの最適化と製品形態の拡充を進めています。競争環境は原料の選択を中心に展開しており、確立されたサプライチェーンを背景に大豆が最大の市場シェアを維持しています。一方、オーツ麦ベースの代替品は、中立的な風味プロファイルと環境上の利点に牽引され、最も高い成長率を示しています。小売業者が炭素削減目標と冷蔵保管能力を強化するにつれ、植物性チーズの小売プレゼンスが拡大しており、メーカーは生産量を増加させ、従来の乳製品との価格競争力の達成に向けて取り組んでいます。

主要レポートのポイント

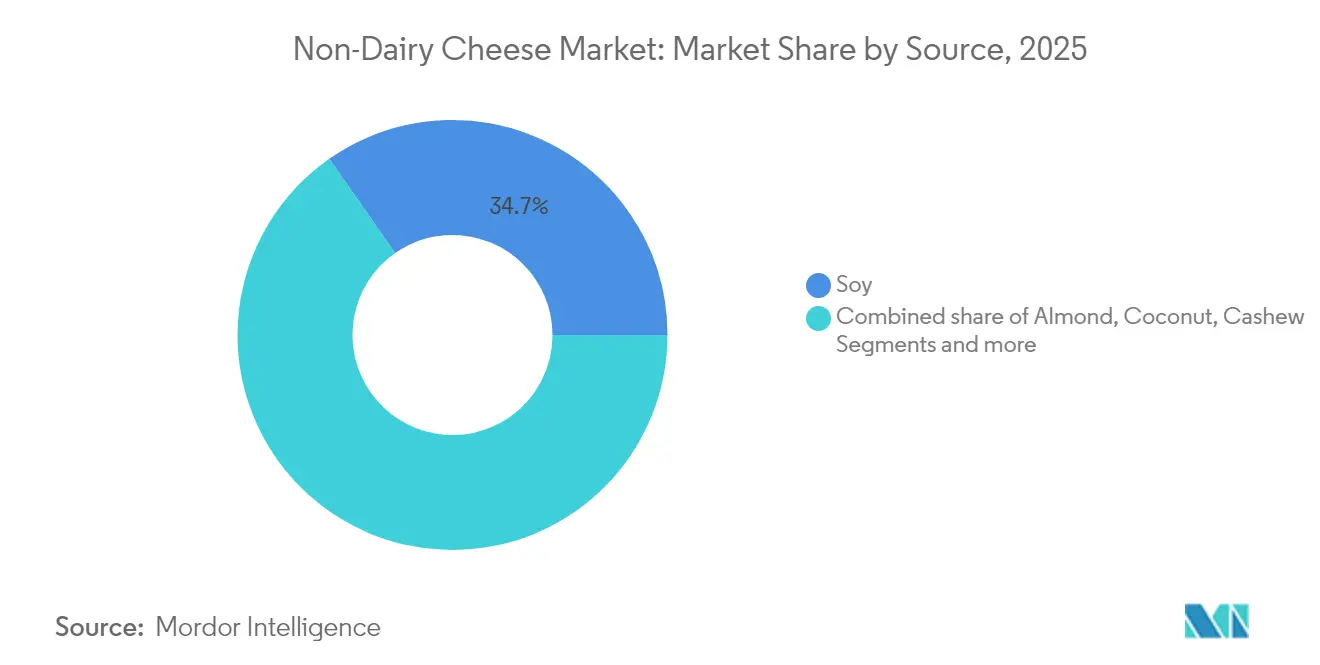

- 原料別では、大豆が2025年に34.72%の収益シェアでトップとなり、オーツ麦は2031年にかけてCAGR 18.74%で拡大すると予測されています。

- 形態別では、ブロック・スライスセグメントが2025年に非乳製チーズ市場シェアの40.12%を占め、シュレッド・グレーテッドが2031年にかけてCAGR 18.26%と最も高い予測成長率を記録しました。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットチャネルが2025年に55.48%の収益を獲得し、オンライン小売は2031年にかけてCAGR 17.02%で成長しています。

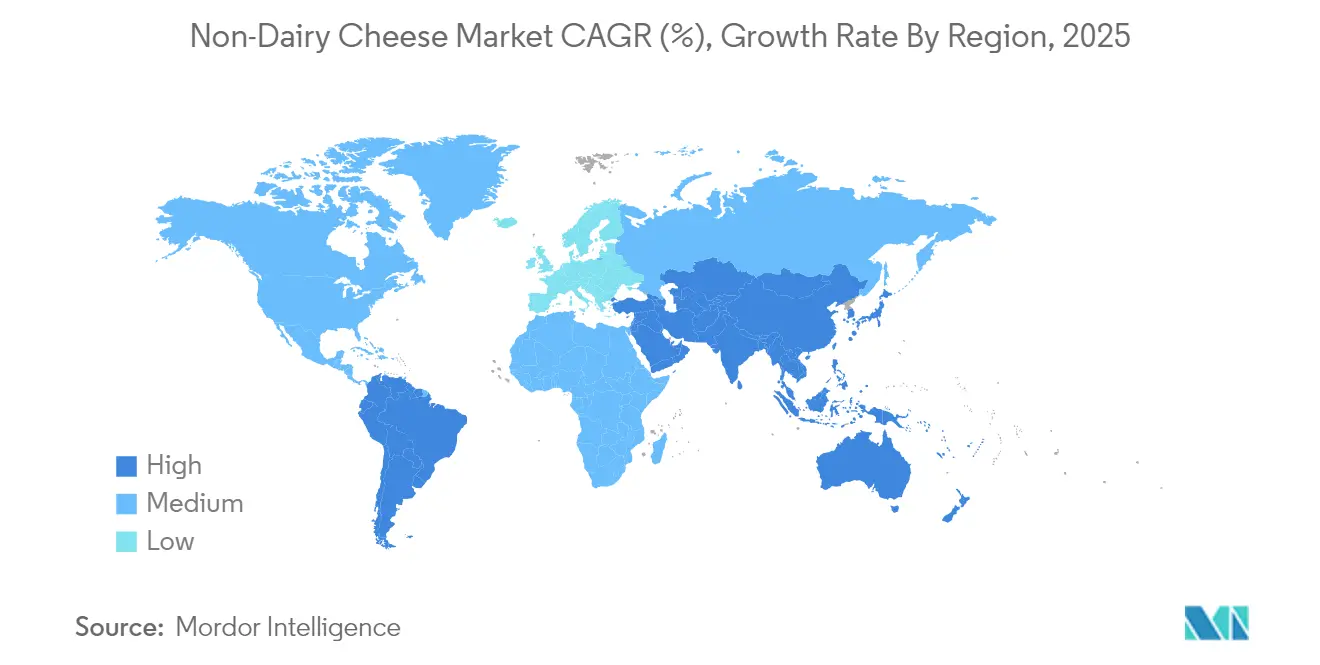

- 地域別では、欧州が2025年に市場の42.35%のシェアを占め、アジア太平洋がCAGR 16.88%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非乳製チーズ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チーズ消費世帯におけるフレキシタリアン食の普及 | +4.2% | 北米、欧州 | 中期(3〜4年) |

| 製品革新と味・食感の改善 | +3.8% | 世界 | 中期(3〜4年) |

| 持続可能性と倫理的懸念 | +2.5% | 欧州、都市部の北米 | 長期(5年以上) |

| 乳糖不耐症診断の増加 | +2.1% | アジア太平洋 | 短期(2年以内) |

| フレーバーの多様化と形態の拡充による消費者訴求の拡大 | +1.8% | 世界(成熟市場でより高い影響) | 中期(3〜4年) |

| 小売・フードサービスプレゼンスの拡大による製品の視認性とアクセシビリティの向上 | +1.5% | 世界(都市部での早期効果) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フレキシタリアンの影響力の高まりが植物性チーズ市場のイノベーションを牽引

フレキシタリアン食の成長は植物性チーズ市場に影響を与えており、これらの消費者は倫理的要因よりも味の好みを重視しています。国際食品情報評議会(IFIC)の2024年食品・健康調査では、米国人の約5%がフレキシタリアン食を実践していることが示されました[1]出典:国際食品情報評議会、「2024年食品・健康調査」、foodinsight.org/2024-foodhealth-survey。メーカーはこれらの消費者の好みに適応するため、非乳製チーズ製品の感覚的品質を改善しています。その焦点は、従来の乳製チーズの特性に合わせて溶融性、伸縮性、うま味の風味プロファイルを向上させることにあります。これらの品質改善は、従来のチーズ製品と同等の味を期待するフレキシタリアン消費者を引き付けるために不可欠です。嗜好の進化に伴い、消費者は非乳製チーズを代替品ではなく補完的な選択肢として捉えており、フレキシタリアンの食習慣と一致しています。さらに、ミレニアル世代とZ世代の消費者は、健康意識、植物性食品への嗜好、環境への懸念から非乳製チーズの代替品を選択しています。これらの消費者は、倫理的な調達や環境の持続可能性を含む自分たちの価値観に合った製品を選びます。

製品革新と味・食感の改善

精密発酵、データ駆動型レシピ開発、酵素改変の進歩により、メーカーはヤシ油への依存を低減しながら、乳製品に近い伸縮性と溶融特性を実現できるようになっています。例えば、2024年3月、カリフォルニア州を拠点とする食品テクノロジー企業New Cultureは、動物性原料を使用せず精密発酵カゼインで製造したモッツァレラチーズについて、米国のピザレストランから500万米ドルを超える事前発売コミットメントを受けました。パルスタンパク質分離物と特殊脂肪を組み合わせた初期試験では、ブラインドテイスティングにおいて乳製モッツァレラに匹敵するマウスフィール特性が実証されています。この改善により、レストランチェーンは各店舗でビーガンピザやケサディーヤを導入するようになりました。これらの実施は2つの主要な利点をもたらします。すなわち、バイオリアクター投資を相殺するための安定した生産量を生み出し、主流の消費者に植物性チーズ製品を紹介することです。さらに、メニューへの掲載はマーケティングチャネルとして機能し、小売消費者が家庭での消費のためにこれらの製品を購入するよう促しています。

持続可能性と倫理的懸念

ライフサイクル分析により、植物性チーズの製造は従来の乳製チーズの製造と比較して温室効果ガス排出量が少なく、必要な土地も少ないことが実証されています。メーカーは現在、製品の環境への影響について消費者に情報提供するため、パッケージにカーボンスコアを表示しています。小売業者は、正確な製品表示を確保するため、カテゴリーレビューに検証済みの環境認証を組み込んでいます。小売バイヤーはこれらの環境指標を活用して、品揃えの中で製品を差別化しています。このアプローチは、競争の激しい小売環境での棚スペース確保を支援することで、植物性チーズメーカーに利益をもたらします。さらに、脱炭素化に注力する投資家は、特に畜産農業に影響を与える潜在的な気候規制を考慮し、植物性チーズを投資機会として捉えています。環境上の利点と市場機会のこの組み合わせが食品産業を再形成しています。さらに、環境の持続可能性と動物福祉に関する消費者の意識が非乳製チーズの成長を牽引しています。国際食品情報評議会(IFIC)の2024年食品・健康調査によると、消費者の約33%が動物福祉への懸念からビーガン、ベジタリアン、または植物性の食事パターンを実践しており、26%が環境の持続可能性を支持するためにこれらの選択をしています[2]出典:国際食品情報評議会、「2024年食品・健康調査」、foodinsight.org/2024-foodhealth-survey。

乳糖不耐症診断の増加

世界の成人人口の相当部分が乳糖不耐症を抱えており、特に東アジアおよび東南アジアで乳糖検査がより利用しやすくなっています。米国国立衛生研究所(NIH)の一部であるMedlinePlusのデータによると、世界人口の約65%が乳児期以降に乳糖を消化する能力が低下しています。乳糖分解酵素非持続性として知られるこの状態は、東アジア系の人々の70〜100%に影響を与えます。この状態は西アフリカ系、アラブ系、ユダヤ系、ギリシャ系、イタリア系の人々にも高い頻度で見られます[3]出典:MedlinePlus、「乳糖不耐症:MedlinePlusジェネティクス」、medlineplus.gov。医療専門家は慢性的な消化器系の問題を抱える患者に乳製品フリーの食事を頻繁に推奨し、植物性チーズの代替品へと誘導しています。「消化しやすい」というラベルの製品は家庭への普及率が高く、健康関連の表示の継続的な重要性を示しています。小売業者は棚ラベルに乳糖フリーおよびビーガンの表示を導入することで適応し、医療上の推奨に従う消費者の製品選択を簡素化しています。例えば、WalmartはDaiyaやFollow Your Heartなど、幅広いビーガンチーズの品揃えを提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製チーズと比較した高価格 | -3.5% | 世界 | 短期(2年以内) |

| 乳製品との栄養的同等性の限界 | -2.2% | 世界 | 中期(3〜4年) |

| 配合におけるナッツや大豆などのアレルゲンの使用が消費者基盤を制限する可能性 | -1.7% | 世界(アレルゲン意識の高い地域でより高い影響) | 中期(3〜4年) |

| 表示に関する規制上の制限がマーケティングと製品の明確性を妨げる可能性 | -1.4% | 欧州、北米 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

乳製チーズと比較した高価格

植物性チーズ製品は従来の乳製チーズと比較して高い価格帯を維持しており、市場成長への大きな障壁となっています。発展途上国では、経済的制約が消費者の代替乳製品を購入する能力を制限するため、コスト要因が特に市場拡大に影響を与えています。非乳製チーズと従来のチーズ製品の間の大きな価格差は、潜在的な購入者を遠ざけることが多いです。地域市場での製品入手可能性の限界がこの課題を複合させ、消費者の非乳製チーズオプションへのアクセスを制限しています。価格格差は主に、特殊な製造方法、プレミアム原料の要件、および植物性製造における規模の経済の縮小から生じています。しかし、原料の多様化と発酵プロセスの最近の進歩により、単位生産コストが低下しています。これらの改善により、メーカーはさまざまな植物性原料を組み込み、生産費用を削減しながら味と食感のプロファイルを向上させることができます。生産コストの低下は、価格に敏感な消費者を植物性チーズの代替品に引き付けています。この動向は、手頃な価格と製品の多様性の向上が消費者の受容拡大を牽引した他の代替タンパク質カテゴリーのトレンドを反映しています。

乳製品との栄養的同等性の限界

植物性チーズの代替品は、特にタンパク質含有量と生体利用可能なカルシウムに関して、乳製チーズとは異なる栄養プロファイルを持っています。これらの代替品は通常、ヤシ油由来の飽和脂肪が高いものの、乳製品のタンパク質とミクロ栄養素の密度が欠如しているなど、栄養の多様性が低いです。メーカーは油脂とデンプンを使用して、従来の乳製チーズのクリーミーな食感と風味特性を再現しています。この配合アプローチにより、乳製チーズと比較してタンパク質含有量が低くなり、健康意識の高い消費者、アスリート、ボディビルダー、特定の食事ニーズを持つ個人に課題をもたらしています。タンパク質含有量の差は、特にタンパク質摂取を優先する消費者の購買決定に影響を与えます。すべての必須アミノ酸を含む「完全タンパク質」源としてラベル付けされた製品は、自然食品店で強いパフォーマンスを示しており、販売増加は従来のチーズ特性と十分な栄養内容を組み合わせた栄養バランスの取れた植物性代替品に対する消費者需要を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:大豆が主導しオーツ麦が加速

大豆ベースの配合は、確立されたサプライチェーン、競争力のある価格設定、および多用途の機能特性を活用し、2025年の非乳製チーズ市場の34.72%を占めています。オーツ麦ベースの代替品は、中立的な風味プロファイルとナッツベースのオプションと比較した低い水消費量に牽引され、CAGR 18.74%(2026年〜2031年)の強い成長を示しています。この成長は、オーツ麦ベースの乳製品代替品に向けた消費者のより広いシフトを反映しています。

ひよこ豆は、食品テクノロジースタートアップのChickPが2023年3月に強化された栄養・機能特性を持つ90%タンパク質分離物を使用したチーズ代替品を開発した際に注目の原料として浮上しました。アーモンドベースの製品は消費者の親しみやすさから相当な市場シェアを維持しています。しかし、ヤシ油ベースの代替品は、乳製品に近い食感にもかかわらず、高い飽和脂肪含有量のためメーカーがその使用を減らすにつれ、需要が低下しています。精密発酵技術は、動物性原料を使用せずに乳製品と同一のタンパク質を製造することで市場を前進させています。NewMooやDairyXなどの企業は発酵プロセスを通じてカゼインタンパク質を製造し、乳製品の機能性に匹敵する植物性チーズの開発を可能にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットが主導し電子商取引が非乳製チーズ市場で勢いを増す

スーパーマーケットとハイパーマーケットは植物性チーズの流通環境を支配しており、2025年の販売の55.48%を占めています。その市場リーダーシップは、広範な消費者リーチと、植物性オプションを従来の乳製品と並べて展示する能力から生まれており、製品の視認性と消費者の試用を高めています。

オンライン小売はCAGR 17.02%(2026年〜2031年)で最も高い成長率を示しています。この成長は、パンデミック後の電子商取引の採用増加と、包括的な製品情報と消費者レビューを提供するプラットフォームの能力によって牽引されています。デジタルプラットフォームは、物理的な小売棚スペースの制限を超えて製品属性の詳細なコミュニケーションを可能にすることで、プレミアムおよびスペシャルティの植物性チーズブランドに特に利益をもたらしています。

専門店は、特に職人的でプレミアムな植物性チーズ製品の流通において注目すべき市場ポジションを保持しています。これらの店舗は、高品質で革新的なオプションを求める専用の植物性消費者に対応しています。フードサービスセクターは、レストランがより多くの植物性代替品を取り入れるにつれ、拡大する機会を提供しています。Miyoko'sやFollow Your Heartなどのブランドは、Mellow MushroomやVeggie Grillなどの施設とフードサービスパートナーシップを確立しています。

形態別:ブロック・スライスが主導しシュレッドが勢いを増す

ブロックとスライスは、家庭用およびフードサービス用途における利便性と汎用性から、2025年の植物性チーズ市場の40.12%を占めています。ブロックはスライス、グレーティング、シュレッドの柔軟性を提供し、さまざまな調理ニーズに対応します。あらかじめカットされたスライスはサンドイッチ、バーガー、ピザに一般的に使用され、消費者に使いやすさを提供しています。

シュレッドとグレーテッドの種類は、調理の利便性と改善された配合による溶融特性の向上から、CAGR 18.26%(2026年〜2031年)で最も高い成長率を経験しています。スプレッドとディップは相当な市場シェアを維持しており、メーカーはこれらの形態の開発において溶融能力を必要とする製品と比較して技術的な課題が少ないです。Follow Your Heartによる乳製品フリーのブルーチーズクランブルの導入(市場初の製品)は、従来のスライスとシュレッドを超えた継続的な製品開発を示しています。2024年9月、Armored Freshの特殊な植物性グレーテッドチーズ製造に関する特許出願は、このセグメントの戦略的重要性を浮き彫りにしています。同社の技術は、従来のグレーテッドエイジドチーズの食感と外観を再現し、本物の代替品に対する消費者需要に応えることを目指しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に42.35%のシェアで植物性チーズ市場を支配しており、地域の強力なビーガン運動、環境意識、および確立された植物性食品エコシステムに支えられています。市場の成長は、従来のチーズ製品の代替品を求めるベジタリアンとフレキシタリアンの大規模な消費者基盤によって牽引されています。スーパーマーケットと専門店を通じたビーガンチーズブランドの入手可能性が市場拡大に貢献しています。英国のPizza Hut、Domino's、McDonald's、Greggs、Subwayなどの主要レストランチェーンは、乳製品フリーチーズを使用したビーガン料理をメニューに追加し、市場浸透を高めています。

アジア太平洋はCAGR 16.88%(2026年〜2031年)で最も高い成長率を示しており、乳糖不耐症への意識の高まり、健康意識、および可処分所得の増加によって牽引されています。中国と日本が地域の成長をリードしており、韓国は革新的な食文化と植物性代替品の受容から重要な市場となっています。インドは植物性食品のより広い受容を示しており、チーズ代替品セグメントに利益をもたらしています。 北米は相当な市場シェアを保持しており、米国がClimaxFoodsなどのスタートアップを通じてイノベーションを牽引しています。同社はAIを使用して従来の乳製品の種類を再現する植物性チーズを開発しています。地域の成長は、強力な小売流通と消費者受容の増加を通じて継続しています。南米と中東・アフリカは新興の機会を提供しており、ブラジルとアラブ首長国連邦は健康意識の高まりと植物性製品の小売流通ネットワークの拡大から有望性を示しています。これらの地域は、消費者認知の限界、価格感応度、およびコールドチェーンインフラの未発達という課題に直面しています。

競争環境

植物性チーズ市場は、専門の植物性メーカー、確立された乳製品企業、および新興スタートアップで構成される断片化した構造を示しています。断片化した市場構造は、企業が味と食感の特性を改善するために取り組む中でイノベーションを促進しています。非乳製チーズ市場の主要プレーヤーには、Otsuka Holdings Co., Ltd.(Daiya Foods Inc.)、Danone S.A.、Saputo Inc.などが含まれます。主要プレーヤーは、製品革新、パートナーシップ、拡張、合併、買収などのさまざまな戦略を採用しています。

戦略的パートナーシップが競争環境を変革しており、従来の乳製品企業が植物性専門家とパートナーシップを結んだり買収したりしています。2022年5月のBelとClimaxのコラボレーションにより、2024年第4四半期に市場投入予定のビーガンBabybelチーズを含む製品プロトタイプが生まれました。2024年7月、Leprino FoodsはFooditive Groupと提携し、非乳製チーズ用途向けに精密発酵を通じた動物フリーカゼインの開発に取り組んでいます。

テクノロジー重視のスタートアップが市場の破壊者として台頭しています。Climax Foodsはデータサイエンスと機械学習を活用して、最適な味と食感のための植物性原料の組み合わせを分析しています。2024年7月、NewMoo, Ltd.は植物分子農業(PMF)技術を使用してチーズ製造用のカゼインタンパク質を生産し、市場に参入しました。

非乳製チーズ産業リーダー

Otsuka Holdings Co, Ltd.(Daiya Foods Inc.)

Saputo Inc.(Vitalite)

Danone S.A.(Follow Your Heart)

Miyoko's Creamery PBC

Flora Food Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Daiyaは、味と食感を改善するために独自のDaiyaオーツクリームブレンドを組み込んだ再配合された乳製品フリークリームチーズラインを発売しました。同社は新しいシナモンツイストフレーバーで製品ラインを拡充しました。さらに、Daiyaは乳製品フリーデラックスマカロニ・アンド・チーズの配合を改善し、より豊かな風味とクリーミーな一貫性を実現しました。

- 2025年1月:ブルックリンを拠点とするブランドRIND by DinaとJoshuaは、新しいカシューナッツベースの職人ビーガンチーズALPINE SVVISSを発売しました。ALPINE SVVISSはグルテンフリー、コレステロールフリーで、コーシャーパレブ認定を受けています。同社は2025年1月にラスベガスコンベンションセンターで開催されたスペシャルティフード協会ウィンターファンシーフードショーで製品を発表しました。

- 2024年10月:Protein Industries Canadaは、植物性チーズ製品の特性改善に焦点を当てたプロジェクトを発表しました。プロジェクトパートナーのDaiya Foods、Ingredion、Ingredion Plant Based Specialties(IPBPS)、およびLovingly Made Flour Millsは、エンドウ豆やソラマメを含むカナダ産豆類を新しいタンパク質原料と植物性チーズの開発に使用するために専門知識を結集しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要な対象範囲

本調査では、非乳製チーズ市場を、従来の乳製チーズの味、食感、溶融性を模倣する植物性タンパク質、油脂、デンプン、培養物のみから製造された植物性チーズの小売・フードサービス販売額と定義しています。

対象外:培養細胞ベースの乳タンパク質および乳糖低減動物乳チーズは含まれません。

セグメンテーション概要

- 原料別

- 大豆

- アーモンド

- ココナッツ

- カシューナッツ

- オーツ麦

- エンドウタンパク質

- その他の原料

- 形態別

- ブロック・スライス

- シュレッド・グレーテッド

- スプレッド・ディップ

- その他の形態

- 流通チャネル別

- 小売用

- スーパーマーケット・ハイパーマーケット

- 専門店

- コンビニエンスストア

- オンライン小売

- その他の流通チャネル

- 業務用

- 小売用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ビーガンチーズスタートアップの配合科学者、北米と欧州のスーパーマーケットチェーンの調達マネージャー、アジア太平洋の病院の栄養士と構造化インタビューを実施しました。平均小売マージン、賞味期限の課題、価格弾力性に関する洞察は、二次推定値の調整と最終モデル確定前の成長促進要因の検証に役立てられました。

デスクリサーチ

USDA-ERS、ユーロスタット、FAOSTAT、国連コムトレード、世界人口レビューなどの公開データベースから始め、人口、乳糖不耐症の発生率、一人当たりのチーズ消費量をマッピングしました。植物性食品協会やFood & Drink Europeなどの業界団体のリソースは出荷量と価格のスナップショットを提供し、主要小売業者の価格調査が数量データを補完しました。企業のフットプリントをプロファイリングするために、D&B HooversとDow Jones Factiva経由のニュースアーカイブを選択的に活用しました。これらの情報源は、代替タンパク質に関する特許要約とオープンアクセスジャーナルと組み合わせて、基礎的な需要プールとコスト曲線を確立しました。上記のリストは例示的なものであり、データのギャップを埋め、数値を相互検証するために多くの追加の二次情報源が参照されました。

市場規模算定と予測

国内小売チーズ支出から始まり、観察された植物性浸透率を適用し、乳糖不耐症の有病率、ビーガン・フレキシタリアン人口シェア、および2030年までの一人当たり支出の推移を重ね合わせるトップダウン需要構築を採用しています。選択的なボトムアップチェック、サプライヤー収益サンプリング、オンラインSKU数、チャネル監査が合計値を微調整します。主要な入力変数には、カシューナッツと大豆の価格トレンド、植物性チーズに割り当てられたスーパーマーケットの棚スペース、オンライン食料品の成長、および規制上の表示変更が含まれます。シナリオ分析を伴う多変量回帰がこれらの促進要因を将来に向けて予測し、欠落しているセグメントデータは専門家との協議で合意した価格・数量プロキシによって補完されます。

データ検証と更新サイクル

アウトプットは、シニアレビュー前に家庭用パネル販売、出荷シリーズ、および前年度予測との分散スキャンを受けます。レポートは毎年更新され、原材料ショック、主要なM&A、規制変更などの重要なイベントが発生した場合に再開されます。ラストマイルのアナリストパスにより、クライアントが最新のベースラインを受け取ることが保証されます。

Mordorの非乳製チーズベースラインが確固たる理由

企業が異なる原料範囲を選択したり、異なる価格前提を適用したり、不均一なペースで更新したりするため、公表数値はしばしば乖離します。ユーザーが合計値が分かれる可能性のある箇所を正確に把握できるよう、これらの現実を事前に認識しています。

主要なギャップ要因には、培養乳タンパク質がカウントされるかどうか、自家製職人的数量の扱い方、および積極的なオンラインチャネルのマークアップが平均販売価格に組み込まれているかどうかが含まれます。Mordorは販売時点での小売・フードサービス合計値を毎12か月更新して報告していますが、一部の出版社はメーカーの請求書データに依存したり、2年前の為替レートを使用したりしています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 24億1,000万米ドル(2025年) | ||

| 27億5,000万米ドル(2022年) | グローバルコンサルタントA | 乳糖低減乳製品ブレンドをカウントし、古い為替レートを使用 |

| 21億5,000万米ドル(2025年) | 産業レポートB | フードサービス販売を除外し、価格上昇を一定と仮定 |

要約すると、明確な範囲ルール、最新の価格パネル、およびマルチチャネル検証に推定値を固定することで、Mordor Intelligenceは意思決定者が再現し信頼できる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

現在の植物性チーズ市場規模はどのくらいですか?

世界の植物性チーズ市場規模は2026年に27億9,000万米ドルであり、2031年までに57億5,000万米ドルに達すると予測されています。

最大の市場シェアを持つ原料はどれですか?

大豆は2025年に34.72%で最大の市場シェアを維持しており、確立されたサプライチェーンと実証済みの機能パフォーマンスによって牽引されています。

植物性チーズ市場で最大のシェアを持つ地域はどこですか?

欧州は2025年に市場シェアの42.35%を占めており、ビーガン製品消費の増加と支持的な規制環境によって牽引されています。

植物性チーズ産業の高いCAGRを牽引する要因は何ですか?

主要な促進要因には、精密発酵イノベーション、フレキシタリアン食の拡大、乳糖不耐症診断の増加、および検証済みの持続可能性上の利点が含まれます。

最終更新日: