上咽頭がん市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる上咽頭がん市場分析

上咽頭がん市場規模は、2025年の11億4,000万米ドルから2026年には12億2,000万米ドルへと成長し、2026年から2031年にかけて6.66%のCAGRで2031年までに16億8,000万米ドルに達すると予測されています。市場の上昇は、PD-1/PD-L1チェックポイント阻害剤の急速な臨床導入を反映しており、これにより治療の焦点が白金系化学療法への一元的な依存から、再発・転移性疾患に対する持続的な免疫学的コントロールへとシフトしています[1]国立がん研究所、「頭頸部がんにおけるチェックポイント阻害剤」、cancer.gov。精密診断に対する償還の拡大、グローバル試験への流行地域集団のより広範な参加、および免疫療法バイオロジクスの地域製造が成長の勢いをさらに加速させています。競争力学は現在、コンビネーション療法のライフサイクル戦略に依存しており、病院システムはEBV DNA検査を標準化してリスク層別化されたケアパスウェイへの患者トリアージを進めています。並行して、IMRT輪郭描出を自動化する人工知能ツールが臨床医の作業負担を軽減しスループットを向上させ、放射線療法を代替されるモダリティではなく補完的な柱として強化しています。

主要レポートのポイント

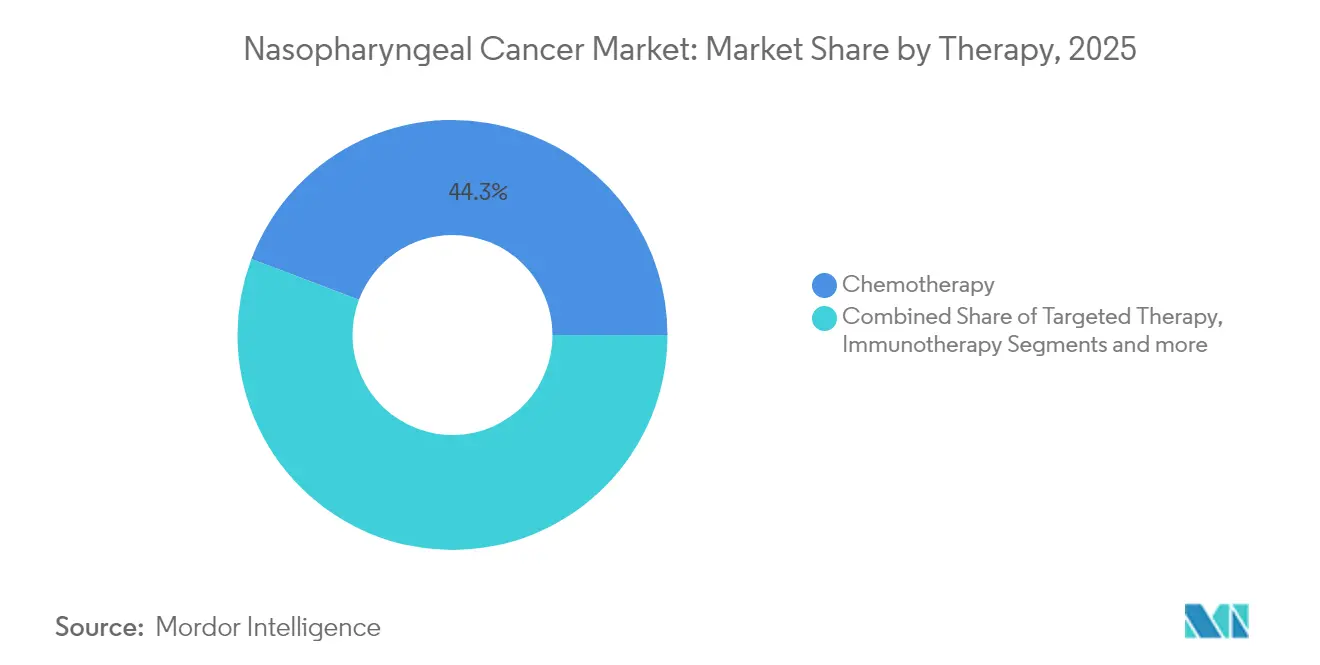

- 治療法別では、化学療法が2025年の上咽頭がん市場規模において44.25%のシェアを維持した一方、免疫療法は2031年にかけて最速の7.48% CAGRを記録すると予測されています。

- エンドユーザー別では、病院・専門クリニックが2025年に67.10%の収益シェアを占め、外来手術センターは2031年にかけて7.33% CAGRで成長する見込みです。

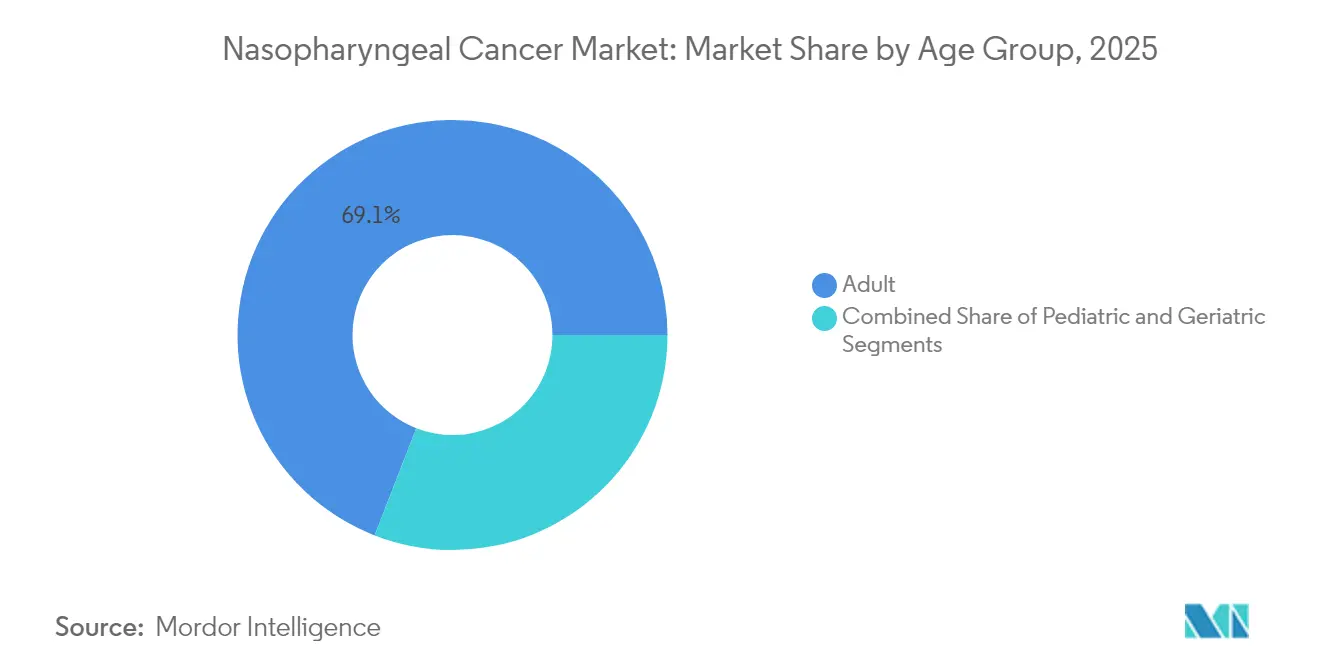

- 年齢層別では、成人が2025年の上咽頭がん市場規模の69.10%を占め、高齢者セグメントは2026年から2031年にかけて7.44% CAGRで推移する見通しです。

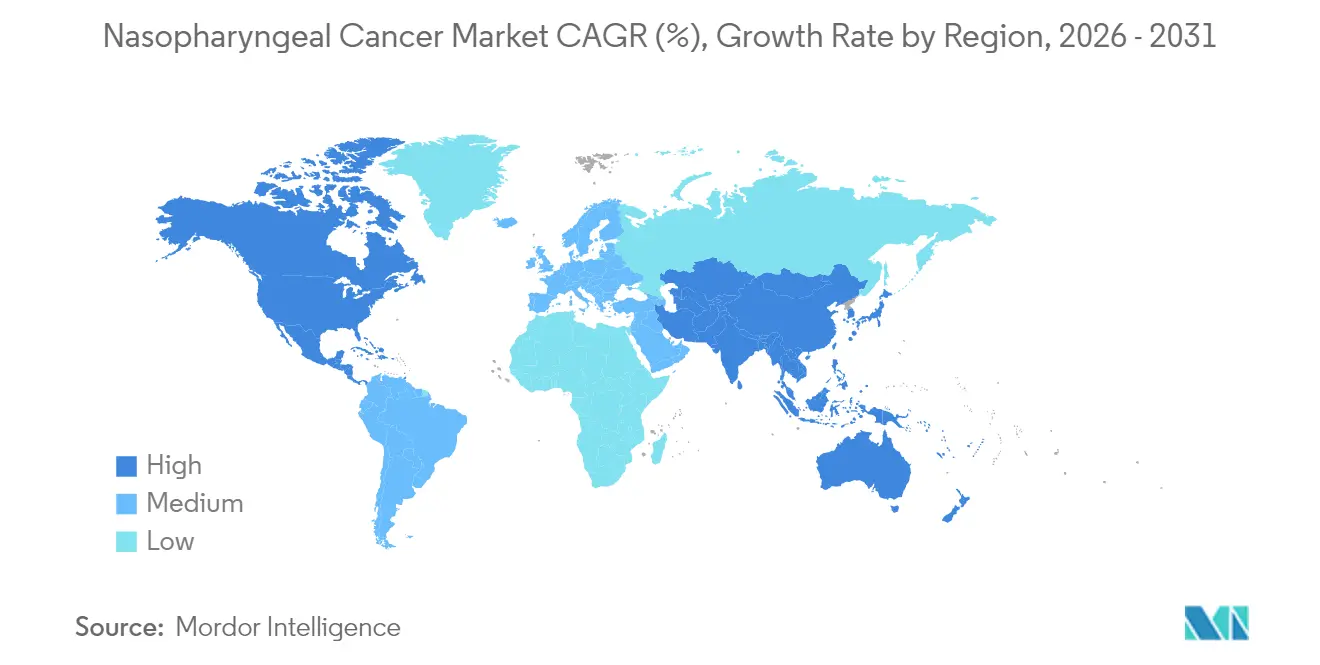

- 地域別では、アジア太平洋が2025年に41.20%の上咽頭がん市場シェアをリードし、2031年にかけて7.86% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

上咽頭がん市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 東・東南アジアの流行地域における罹患率の上昇 | +2.1% | アジア太平洋中核部、世界のディアスポラ人口への波及 | 中期(2〜4年) |

| 規制上の希少疾病用医薬品・ファストトラックインセンティブ | +1.8% | グローバル、米国・EU・アジア太平洋での早期利益 | 短期(2年以内) |

| PD-1/PD-L1チェックポイント阻害剤の画期的な結果 | +2.3% | グローバル | 短期(2年以内) |

| 血漿EBV-DNAガイド精密医療プロトコル | +1.4% | グローバル、流行地域に集中 | 中期(2〜4年) |

| AI対応IMRTプランニングおよび自動MRIセグメンテーション | +1.2% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| EBV/HPV予防ワクチンパイプラインの加速 | +0.9% | グローバル、流行地域で優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PD-1/PD-L1チェックポイント阻害剤の画期的な結果

トリパリマブやペンプリマブなどのPD-1抗体は、白金系化学療法との併用において無増悪生存期間の臨床的に意義ある延長をもたらし、再発・転移性疾患に対する一次治療標準としての台頭を裏付けています。第III相エビデンスでは、JUPITER-02試験においてトリパリマブ・化学療法の中央値PFSが21.4ヶ月であったのに対し、プラセボ・化学療法では8.2ヶ月であったことが記録されています。その後FDAはペンプリマブに対してブレークスルー、希少疾病用医薬品、ファストトラックの各指定を付与し、2025年4月の承認に至り、開発タイムラインを約18ヶ月短縮しました[2]米国食品医薬品局、「FDAが上咽頭がんに対するペンプリマブ併用療法を承認」、fda.gov。モデリングによると、病勢進行の遅延は累積入院費用を低下させ、質調整生存年を向上させ、流行市場における免疫療法への支払者の償還意欲を強化します。分子的知見では、EBV駆動のウイルス抗原が高度に炎症した腫瘍微小環境を促進し、上咽頭腫瘍をPD-1遮断に対して本質的に感受性の高いものにしていることが明らかになっています。この結果生じたパラダイムシフトは、免疫療法を長期疾患コントロール戦略の中心に置き、次世代チェックポイントモジュレーター開発者間の競争的緊迫感を高めています。

東・東南アジアの流行地域における罹患率の上昇

世界の症例数は2020年の133,354件から2040年には179,476件へと増加すると予測されており、東アジアは世界人口の5分の1しか占めていないにもかかわらず、その負担の70%を担うと予想されています。広東省の広東語圏コミュニティでは、塩漬け魚の摂取や家族内集積を含む遺伝子・環境相互作用により、西洋平均の50〜100倍の罹患率を示しています。都市化により診断へのアクセスが改善され、EBV DNAアッセイを用いた政府資金によるスクリーニングが促進され、ガイドラインに基づく治療に参入する特定患者プールが拡大しています。多国籍腫瘍学スポンサーは、これらの集中した患者コホートを取り込むためにアジアを拠点とした枢要試験を拡大し、中国およびASEAN規制当局への申請書類提出を加速させています。並行して、地域の契約開発機関がバイオロジクス製造を合理化し、単価を引き下げ、低所得層へのアクセスを拡大しています。

規制上の希少疾病用医薬品・ファストトラックインセンティブ

FDAの希少疾病用医薬品制度は7年間の独占権、税額控除、ユーザーフィーの免除を付与し、上咽頭治療パイプラインのリスクを総合的に低減します。ペンプリマブ-kcqxはこの枠組みを活用し、従来の経路から約1年半を短縮した加速評価を確保し、米国での迅速な償還を実現しました。同等の迅速審査メカニズムが欧州連合および中国でも運用されており、資産評価における希少疾患ステータスの戦略的重要性を高めています。公開データによると、27社が複数の希少腫瘍にわたってアクチニウム225放射性医薬品を探索しており、13候補が臨床試験に到達し、いくつかは上咽頭適応症に充てられています[3]Richard Zimmermann、"アクチニウムは本当に実現するのか?"、JNM、jnm.snmjournals.org。規制当局の好意は、商業的独占権が精密放射線療法、多様な抗体プラットフォーム、EBV標的ワクチンにおけるリスクテイクを促進する好循環を生み出しています。

血漿EBV-DNAガイド精密医療プロトコル

循環EBV DNA定量化は、早期発見と治療モニタリングのパラダイムを再定義しました。20,174名の無症状成人を対象とした画期的な集団試験では、感度97.1%、特異度98.6%が記録され、スクリーニング陽性例の71%でステージI〜IIの検出が可能となりました(歴史的には20%のみ)。早期介入は、進行期多モダリティレジメンの回避により患者1人当たりの治療費を50,000〜70,000米ドル削減します。同一アッセイを用いた治療後サーベイランスは再発リスクを層別化し、第26週時点でのEBV DNA陰性化は5年無病生存率95%と相関します。香港などの流行地域では、政策立案者がEBV DNA検査を定期健康診断に組み込み、試薬消費と検査サービス収益を促進しています。この診断の追い風は治療の拡大を補完し、上咽頭がん市場全体にわたって一貫した価値提案を強化しています。

上咽頭がん市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 免疫腫瘍学的併用療法の高コスト | -1.9% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 低所得国における放射線療法インフラの不足 | -1.6% | サハラ以南アフリカ、アジアの一部、ラテンアメリカ | 中期(2〜4年) |

| α線放出放射性同位体の供給制約 | -0.8% | グローバル | 中期(2〜4年) |

| EBV-DNA検査標準の統一化の欠如 | -0.7% | グローバル、流行地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫腫瘍学的併用療法の高コスト

PD-1抗体を白金ダブレットに追加すると、マレーシアの患者1人当たりの薬物治療費が78,860米ドルに上昇し、従来のレジメンの約6倍となります。1QALYあたり15,103米ドルの増分費用対効果比は、いくつかのASEAN経済圏の負担可能閾値を超えており、公的部門と民間部門の間で不平等なアクセスをもたらしています。製造業者は段階的価格設定スキームを試みていますが、国際参照価格設定と並行輸入が柔軟性を制約しています。慈善的パートナーシップと国内バイオシミラー開発が長期的にはコストショックを緩和する可能性がありますが、近期的には低所得地域での需要が臨床的潜在力を下回り、世界の上咽頭がん市場の軌道を抑制するでしょう。

低所得国における放射線療法インフラの不足

低・中所得国の患者の50%以上が放射線療法へのアクセスを欠いており、最貧困経済圏ではその不足が90%を超えています。サハラ以南アフリカには世界の機器のわずか9%しかなく、ナイジェリアでは2億人以上の住民に対して機能する直線加速器がわずか8台しかありません。このギャップを埋めるには、2032年までに9,169台の追加装置と43,200名の訓練された専門家が必要であり、150〜200億米ドルの資本要件に相当します。インフラの不足は局所進行疾患に対する根治的治療を遅らせ、同時化学放射線療法薬への需要を制限し、上咽頭がん市場の高負担地域における収益成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

上咽頭がん市場セグメント分析

治療法別:

免疫療法が治療パラダイムを再構築免疫療法の登場は根強い化学療法の優位性を崩しましたが、化学療法は依然として2025年の上咽頭がん市場において最大の44.25%のシェアを保持しています。PD-1阻害剤が白金系バックボーンに重ねられると、全生存期間の中央値は現在33ヶ月を超え、化学療法単独の12〜15ヶ月のベンチマークをはるかに上回り、免疫療法セグメントの7.48% CAGRを牽引しています。免疫療法応用における上咽頭がん市場規模は、より早期ラインでの使用がガイドライン標準となるにつれて絶対的に拡大すると予測されています。標的療法は規模は小さいながらも戦略的に重要なセグメントであり、EGFR阻害剤と抗血管新生薬の統合はEBV駆動の分子的状況と一致し、将来の併用承認をもたらす可能性があります。

放射線療法に対する需要は、ステージII〜III疾患における根治的有効性を考慮すると持続しており、IMRTは5年全生存率86.5%を達成し、旧来の二次元技術を上回っています。AI対応の自動輪郭描出と適応プランニングは、毒性とリソース集約度を低減することで放射線療法の競争力を維持しています。実験的なα線放出構造体は、同位体サプライチェーンが安定し後期段階のエビデンスが成熟すれば破壊的な可能性を持ちますが、現時点では初期段階にあり、より広範な上咽頭がん市場における将来の変革的要素として位置付けられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

外来ケアが勢いを増す病院・専門クリニックは2025年に67.10%の収益を獲得し、統合された放射線療法スイートと多職種腫瘍委員会に支えられて流通チャネルを支配しました。しかし、外来患者に適したPD-1点滴プロトコルと合理化されたEBV DNAモニタリングが、2026年から2031年にかけての外来手術センターの7.33% CAGRを支えています。外来環境が提供する上咽頭がん市場規模は、支払者がケアサイトのコスト差を評価し患者が短期滞在を好むにつれて着実に拡大すると予測されています。

地域腫瘍学ネットワークはモジュール式点滴ユニットを設置し、免疫関連有害事象を監督するためにテレヘルスを活用して、ケアのさらなる分散化を進めています。学術医療センターと総合がんセンターは、日常的なレジメンが低コスト施設に移行する中でも、治験療法の提供と複雑な救済放射線療法においてリードし続け、シェアの安定を維持しています。

年齢層別:

高齢者セグメントが成長を牽引18〜64歳の成人が2025年の治療量の69.10%を占め、EBV関連悪性腫瘍の典型的な中年発症プロファイルを反映しています。しかし、流行地域における人口高齢化が高齢者コホートを全年齢層の中で最速の7.44% CAGRへと押し上げています。65歳以上の患者における上咽頭がん市場シェアは、長寿命化が進みスクリーニングが複合モダリティ治療に適した早期疾患を検出するにつれて拡大しています。

臨床医は、特に自己免疫毒性を引き起こす可能性のある免疫チェックポイント療法を使用する際に、有効性と併存疾患の制約のバランスをとるために投与量とスケジュールの調整を行っています。小児・若年成人症例は数的には少ないものの、長期的な機能的後遺症を最小化するプロトコル改良において戦略的重要性を保持しており、フロリダ大学のニボルマブ併用試験などは生存アウトカムを守りながら累積放射線被曝を抑制することを目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米上咽頭がん市場

北米は、上咽頭がんの発生率が10万人当た1人未満にとどまるにもかかわらず、2025年の収益の41.20%を占めました。これは、プレミアムバイオロジック価格設定と高額な薬剤費を吸収する保険制度を反映しています。堅牢な臨床試験インフラが治験的併用療法の早期導入を支えていますが、患者数の伸びが限定的であるため、新興アジアと比較して地域CAGRは緩やかなものとなっています。

アジア太平洋上咽頭がん市場

アジア太平洋地域は、数量および成長の両面で中心的な役割を担い、41.20%の同等シェアを保持しながら、全地域をリードする7.86%のCAGRを牽引しています。中国、香港、シンガポール、マレーシアにおける上咽頭がん市場規模は、償還制度の拡充および輸入品より大幅に低価格な国内PD-1承認薬の普及と連動して拡大しています。政府主導のEBV DNA検査の普及により治療対象患者数がさらに増加し、現地の遺伝的プロファイルに適応した治療パイプラインが強化されています。

欧州・中東・アフリカ上咽頭がん市場

欧州は、国民医療制度を通じた安定したアクセスと多施設共同試験への積極的な参加を特徴とする、成熟しているが成長が緩やかな市場環境を維持しています。価格・数量協定がバイオロジック支出を抑制する一方で、患者への公平なアクセスを確保しています。中東・アフリカにおける上咽頭がん市場は依然として黎明期にありますが、腫瘍学インフラの急速な整備と疾患認知度の向上により、放射線治療能力が改善された際には二桁成長が見込まれる地域の基盤が形成されています。

競争環境

上咽頭がん市場は中程度の集中度を示しており、西洋の大手企業が確立されたPD-1フランチャイズを活用する一方、中国のバイオテック企業は競争力のある価格設定と民族特異的データで対抗しています。Merck & Co.とBristol Myers Squibbは、ペムブロリズマブとニボルマブのオフラベルレジメンから引き続き量を獲得しながら、Merckの2024年のHarpoon Therapeutics買収などの買収を通じてパイプラインの幅を広げています。抗体薬物複合体、二重特異性抗体、放射性リガンドを統合した併用試験は、多機序コントロールに向けたポートフォリオレベルのシフトを裏付けています。

中国のイノベーターであるBeiGene、Junshi Biosciences、Innovent Biologicsは、地域の規制効率を活用してチスレリズマブ、トリパリマブ、シンチリマブの早期国内承認を確保しています。その後のCoherus BioSciencesや他の西洋パートナーとのアライアンスが欧州・北米への商業的リーチを拡大し、グローバルな価格競争を激化させています。国境を越えた技術移転協定により、地域化されたバイオロジクス製造が可能となり、サプライチェーンを短縮しコストを削減しています。

小規模プレーヤーは、腫瘍細胞内のウイルスの普遍的な存在を利用することを目指して、治療用ワクチンからT細胞受容体療法まで、EBV標的モダリティに注力しています。放射性医薬品参入企業は、制御された副次的損傷で高線形エネルギー移動を提供するα線放出ペイロードによる差別化を目指していますが、同位体供給制約が現在大規模展開を制限しています。これらのダイナミクスは総合的に、成功が併用準備態勢、地域価格設定の機動性、バイオマーカー整合患者プールへのアクセスに依存する市場を強化しています。

上咽頭がん業界リーダー

Bristol Myers Squibb

Eli Lilly and Company

Merck & Co., Inc.

Novartis AG

GlaxoSmithKline(GSK)PLC

- *免責事項:主要選手の並び順不同

本レポートで取り上げた上咽頭がん市場企業

- Merck

- Bristol-Myers Squibb

- Novartis

- Roche

- Pfizer

- AstraZeneca

- GlaxoSmithKline

- Sanofi

- Eli Lilly and Company

- Innovent Biologics

- Junshi Biosciences

- BeiGene

- Hutchmed

- Theravectys

- Cyclacel Pharma

- Biocon

- CSPC ZhongQi

- Qilu Pharma

- ONO Pharma

- Astellas Pharma

上咽頭がん市場における最近の業界動向

- 2025年7月:欧州委員会は、根治的手術または放射線療法が適用できない転移性または再発性上咽頭がんの一次治療として、Tevimbra(チスレリズマブ)とゲムシタビン・シスプラチンの併用を承認しました。

- 2025年4月:FDAは、ブレークスルー、希少疾病用医薬品、ファストトラック指定のもと、白金・ゲムシタビンとの併用でペンプリマブ-kcqxを上咽頭がんに対する2番目のFDA承認免疫療法として承認しました。

- 2024年10月:トリパリマブが再発または転移性疾患に対してインドおよび香港で規制承認を取得し、高罹患率市場全体でPD-1へのアクセスを拡大しました。

- 2024年6月:シンガポール・日本の科学的共同研究により、EBVが発がんを加速するエピジェネティックメカニズムが解明され、複数の製薬開発パートナーシップが促進されました。

世界の上咽頭がん市場レポートの範囲

レポートの範囲によると、上咽頭がんは上咽頭(鼻の後ろの喉の上部)の組織にがん細胞が形成される疾患です。上咽頭がんのリスクは、人種やエプスタイン・バーウイルスへの曝露の有無など、多くの要因によって影響を受ける可能性があります。治療法(化学療法、免疫療法、放射線療法、その他)、エンドユーザー(病院・クリニック、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)が上咽頭がん市場のセグメントです。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| 化学療法 |

| 標的療法 |

| 免疫療法 |

| 放射線療法 |

| その他の治療法 |

| 病院・専門クリニック |

| 外来手術センター |

| その他のエンドユーザー |

| 成人 |

| 小児 |

| 高齢者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療法別 | 化学療法 | |

| 標的療法 | ||

| 免疫療法 | ||

| 放射線療法 | ||

| その他の治療法 | ||

| エンドユーザー別 | 病院・専門クリニック | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 年齢層別 | 成人 | |

| 小児 | ||

| 高齢者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

上咽頭がん市場の現在の規模はどのくらいですか?

上咽頭がん市場規模は2026年に12億2,000万米ドルに達し、2031年までに16億8,000万米ドルに拡大すると予測されています。

どの地域が上咽頭がん市場をリードしていますか?

アジア太平洋は疾患罹患率の高さと地域製造免疫療法の急速な普及により、41.20%の最大収益シェアを保持しています。

最も成長が速い治療法セグメントはどれですか?

免疫療法はPD-1/PD-L1薬剤が一次治療の併用療法に移行するにつれて、他のすべてのモダリティを上回る7.48% CAGRで拡大すると予測されています。

なぜ外来手術センターがシェアを獲得しているのですか?

チェックポイント阻害剤は外来環境で安全に投与できるため、支払者は臨床的監督を維持しながらコスト削減を実現できます。

EBV DNA検査は市場成長にどのような影響を与えますか?

高精度の血漿EBV DNAアッセイは早期疾患を検出し、治療後モニタリングを導き、根治的および維持療法の対象患者プールを拡大します。

低所得地域における治療の主な障壁は何ですか?

放射線療法インフラと訓練された臨床医の深刻な不足が標準的な根治的レジメンへのアクセスを制限し、高負担地域での需要を抑制しています。

最終更新日: