子宮内膜がん市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.09 十億米ドル |

| 市場規模 (2031) | 40.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮内膜がん市場分析

子宮内膜がん市場規模は、2025年のUSD 306億0,000万から2026年にはUSD 320億9,000万に成長し、2026年から2031年にかけてCAGR 4.86%で2031年までにUSD 406億6,000万に達すると予測されています。成長は、全生存期間を著しく改善する免疫療法と化学療法の併用療法の急速な普及、標的処方を導く分子検査の普及拡大、および高所得国における支持的な償還政策によって推進されています。人工知能画像解析やプロテオミクスバイオマーカーパネルを含む診断イノベーションが早期発見の幅を広げる一方、低侵襲手術によりスクリーニングが患者にとってより受け入れやすいものとなっています。一方、国内放射性同位体製造へのサプライチェーン投資が画像診断および小線源治療のボトルネックを緩和し、増加する罹患率に治療能力が追いつくことを確保しています。競争力学は3つのチェックポイント阻害剤によって支配されており、それらの併用試験プログラムが新たな適応拡大の高い割合を維持し、腫瘍学ネットワーク全体でブランドロイヤルティを強化しています。

主要レポートのポイント

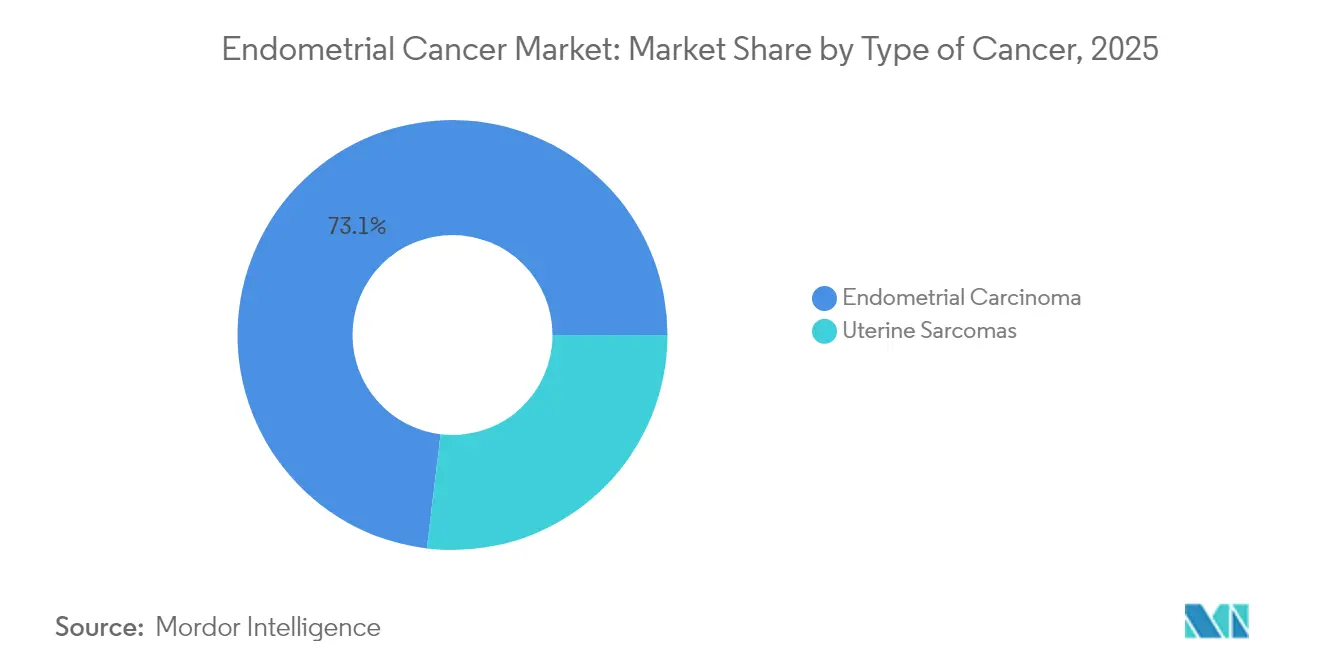

- がんの種類別では、子宮内膜がん腫が2025年の子宮内膜がん市場規模において収益シェア73.10%でリードし、子宮肉腫は2031年までCAGR 7.84%で拡大すると予測されています。

- 治療法の種類別では、化学療法が2025年の子宮内膜がん市場規模において44.78%のシェアを維持し、免疫療法は2031年までCAGR 8.78%で進展しています。

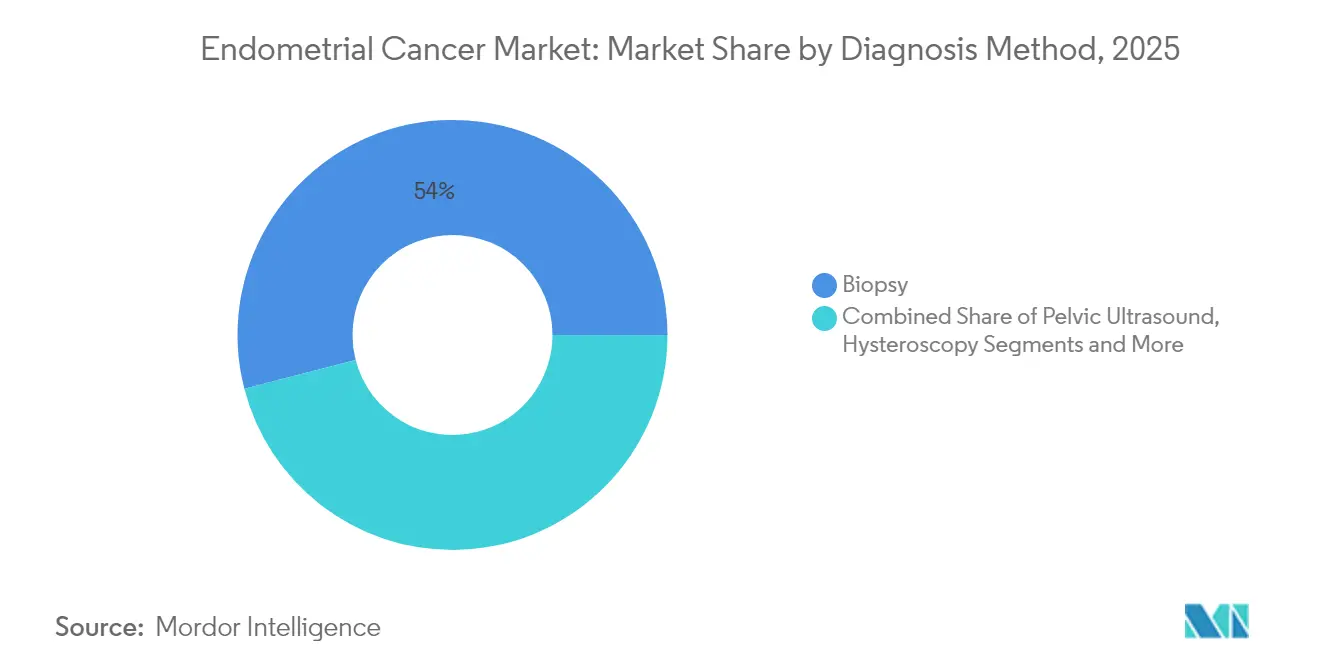

- 診断方法別では、生検が2025年の子宮内膜がん市場シェアの54.02%を占め、子宮鏡検査は2031年までCAGR 7.76%で成長する見込みです。

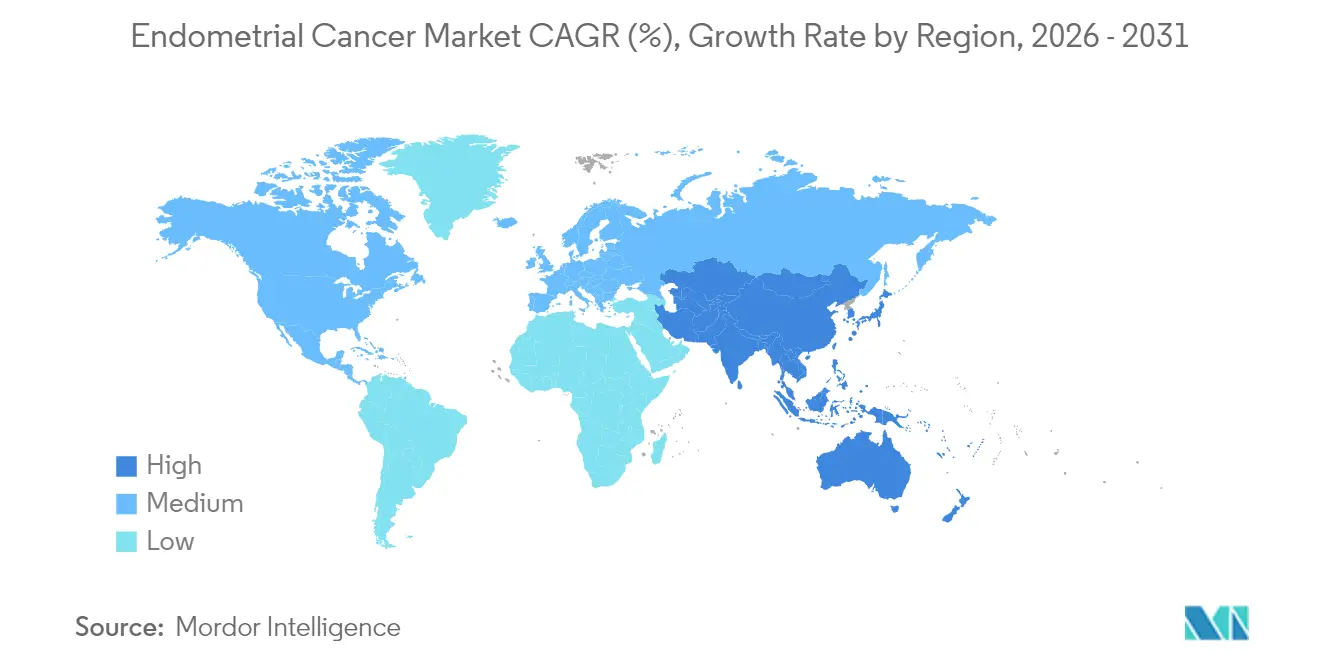

- 地域別では、北米が2025年の子宮内膜がん市場規模の37.25%を占め、アジア太平洋が2031年までCAGR 8.93%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の子宮内膜がん市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満と高齢化に関連する罹患率の上昇 | +1.2% | 世界規模;北米・欧州で最も強い | 長期(4年以上) |

| 免疫療法と化学療法の併用療法の急速な普及 | +1.8% | 北米・欧州がリード;アジア太平洋が追随 | 中期(2~4年) |

| 標的療法に対する有利な償還 | +0.9% | 北米・西欧 | 中期(2~4年) |

| 低侵襲診断手術の成長 | +0.7% | 世界規模、先進市場でより迅速 | 短期(2年以内) |

| 小線源治療の外来シフトによるアクセス拡大 | +0.4% | 北米・欧州、アジア太平洋で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

肥満と高齢化女性に関連する罹患率の上昇

世界的な肥満の増加と女性の平均寿命の延長により治療対象人口が拡大し、腫瘍学サービスに負担をかけ、治療薬と診断薬への持続的な需要を生み出しています。糖尿病や高血圧などの代謝性合併症は手術リスクを高め、周術期管理を複雑にし、全身療法の選択肢のより早期の採用を促しています。14mmを超える子宮内膜厚の測定値は同時悪性腫瘍リスクを4倍にし、病期分類のための婦人科腫瘍学への紹介をより頻繁に促しています。医療システムは、特に郊外や農村部において、増加する症例数を管理するために多職種クリニックを拡充し、遠隔腫瘍学を活用することで対応しています。保険会社は肥満関連リスクをますます認識し、新規診断症例を治療パイプラインに取り込む予防スクリーニング給付を承認しています。高BMIコホートが60~65歳の年齢層に入るにつれ、子宮内膜がん市場は長期的な拡大が見込まれます。

免疫療法と化学療法の併用療法の急速な普及

3つのチェックポイント阻害剤の併用療法が2024年1月から2025年3月の間に規制当局の承認を取得し、それぞれがプラチナ製剤ダブレット化学療法に対して優れた生存率を示しました。ドスタルリマブとカルボプラチン-パクリタキセルの併用は、化学療法単独の28.2ヶ月に対して中央値全生存期間を44.6ヶ月に延長しました[1]医薬品評価研究センター、「FDAが化学療法との併用でドスタルリマブ-gxlyの子宮内膜がん適応を拡大」、fda.gov。ペムブロリズマブレジメンはミスマッチ修復欠損腫瘍において無増悪生存期間を70%改善し、デュルバルマブはDUO-E試験において疾患進行リスクを58%低減しました。このようなデータは臨床的期待値をリセットし、現在の国内ガイドラインは進行疾患の一次治療として併用療法を推奨しています。この転換は分子検査の拡大を促しており、バイオマーカーによる適格性の判定が償還を決定し、アウトカムを最適化するためです。カナダおよび欧州連合での迅速な承認は世界的な調和を示しており、多国籍試験の結果を迅速に商業収益に転換することを可能にしています。

標的療法に対する有利な償還

北米および西欧の支払者は、バイオマーカー選択コホートに対する免疫療法併用療法の償還を認め、患者の自己負担額を縮小し、普及を加速させている。Premera等の民間保険会社のポリシーでは、ドスタルリマブの適用範囲においてミスマッチ修復欠損状態を規定しており、分子生物学が償還の言語に組み込まれている。HER2陽性乳がん治療を支援する同様の償還フレームワークは、バイオマーカー主導のオンコロジーケアの価値を実証しており、複数のがん種にわたる精密医療アプローチのより広範な普及を促進している。製造業者は、手厚い支援プログラムを通じて残余の自己負担費用を補填しており、Pfizer Oncology Togetherは年間最大25,000米ドルをカバーし、GSKのスキームは無保険患者を支援している。新興経済圏では、バリューベースプライシングを用いたマネージドエントリー契約により、従来の市場参入までの4年間の遅延が短縮されている。支払者が持続的な反応をもたらす治療法をますます評価するようになるにつれ、子宮内膜がん市場はより迅速な患者スループットの恩恵を受けている。

低侵襲診断手術の成長

経腟超音波検査は現在、筋層浸潤評価においてMRIに匹敵する精度を提供し、外来子宮鏡検査は無症状の閉経後女性の2.6%において悪性腫瘍を同定しています。人工知能アルゴリズムは病理組織学的画像から99.26%の診断精度を達成し、病理学のターンアラウンドタイムを短縮しています。子宮頸腟液中のプロテオミクスバイオマーカーパネルは91%の感度を達成し、非侵襲的スクリーニングの代替手段を提示しています。これらのイノベーションは患者の不安を軽減し、コンプライアンスを向上させ、診断業務を外来環境にシフトさせ、患者へのリーチを広げ、子宮内膜がん市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規薬剤の高い治療コスト | -0.8% | 世界規模;新興市場で深刻 | 中期(2~4年) |

| アドヒアランスを制限する薬物関連毒性 | -0.5% | 世界規模 | 短期(2年以内) |

| 放射性同位体の供給制約 | -0.3% | 世界規模;欧州・アジアで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規薬剤の高い治療コスト

チェックポイント阻害剤の併用療法はプレミアムな定価を要求し、ミスマッチ修復正常腫瘍に対して質調整生存年あたりUSD 150,000を超える増分費用対効果比をもたらしています。薬剤経済学的研究では、ドスタルリマブと化学療法の併用が中国における支払意思閾値を満たすには15%の価格引き下げが必要であることが示されています[2]Gengwei Huo et al.、「ドスタルリマブと化学療法の費用対効果」、Frontiers in Pharmacology、frontiersin.org。再発疾患の管理は、非再発症例と比較して患者1人あたり年間USD 84,562の超過コストを追加します。低所得地域では、最大7年間の償還遅延が臨床的ブレークスルーにもかかわらず子宮内膜がん市場を制約し、生存格差を悪化させています。

薬物関連毒性によるアドヒアランスの制限

重篤な貧血、肺炎、内分泌機能障害などのグレード3以上の免疫関連有害事象は、併用レジメンを受けている患者の最大18%において投与保留または中止を必要とします。腫瘍学薬剤師は、毒性関連の脱落を抑制するために早期認識プロトコルと多職種管理アルゴリズムを強調しています。専門家サポートが不足している施設は免疫療法の開始をためらい、市中病院での普及を抑制し、子宮内膜がん市場ポテンシャルの完全な実現を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

がんの種類別:がん腫の優位性が肉腫のイノベーションを推進

子宮内膜がん腫は2025年に73.10%の収益シェアで子宮内膜がん市場を牽引し、最大の患者プールとチェックポイント阻害剤の併用療法に関する豊富なエビデンスに支えられています。子宮肉腫は症例の少数を占めるものの、精密外科技術とオフラベルの標的薬剤がアウトカムを改善するにつれ、CAGR 7.84%の軌道にあります。がん肉腫のガイドラインは現在、ミスマッチ修復状態全体にわたる確固たる生存利益を反映し、ドスタルリマブベースのレジメンを推奨しています。進行腺がんはペムブロリズマブとカルボプラチン-パクリタキセルの併用に特に良好に反応し、70%の無増悪生存期間の改善を示し、医師の選好を強固にしています。分子サブタイプ分類により、予想外に攻撃的な挙動を示すp53様NSMP腫瘍が明らかになり、これらの病変はダブルチェックポイント遮断を探索する次世代試験に急速に登録されています。

AI対応病理組織学プラットフォームは以前に誤分類されていた高リスクのクローンを特定し、より早期の全身療法を可能にしています。がん肉腫の症例シリーズで研究されたレンバチニブとペムブロリズマブは、管理可能な高血圧と疲労を伴いながら60%を超える疾患制御率を達成し、プラチナレジメンが失敗した際の救済オプションを提供しています。バイオマーカー検査が現在ルーティンとなるにつれ、治療の選択は組織学から変異ベースのアルゴリズムへとシフトし、セグメンテーションを深め、子宮内膜がん市場内のコンパニオン診断への需要を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

治療法の種類別:免疫療法の急増が化学療法の覇権に挑戦

化学療法は2025年の治療収益の44.78%を依然として提供し、免疫チェックポイント阻害剤との組み合わせによりその地位を維持し、バイオマーカー陰性患者のデフォルトとして残っています。しかし免疫療法は最も急峻な曲線を描き、2028年までに放射線療法の収益を超えると予測されるCAGR 8.78%を記録しています。ドスタルリマブと化学療法の併用は死亡リスクを31%低減し、多くのセンターが一次治療プロトコルに免疫療法を採用するよう促しています。免疫療法に関連する子宮内膜がん市場規模は、追加の併用療法が承認を得るにつれて急速に拡大しています。

放射線療法は並行して近代化されています:適応計画、MRIガイド下小線源治療、および外来投与が合わさってコースを短縮しながらリスク臓器を保護し、強力ではあるが成長が遅い役割を維持しています。標的低分子阻害剤とホルモン剤は、ER陽性再発腫瘍やPI3K変異肉腫などのニッチな適応を占めています。人工知能意思決定支援システムはゲノム、画像、毒性データを集約し、アドヒアランスを改善し重複する毒性を最小化するパーソナライズされたシーケンシングを推奨しています。これらのデジタルツールは合理的な免疫療法の普及をさらに促進し、有害事象の負担を増大させることなく拡大するパイプラインを医師が管理するのを支援しています。

診断方法別:生検のリーダーシップが子宮鏡検査のイノベーションに直面

組織生検は2025年の診断収益の54.02%を生み出し、組織学および次世代シーケンシングの材料を提供するためゴールドスタンダードの地位を維持しています。これらは免疫療法の償還の前提条件です。しかし子宮鏡検査のCAGR 7.76%は、直接可視化と標的組織除去を組み合わせた「見て治療する」経路への選好の高まりを示しています。使い捨て子宮鏡と改善された疼痛管理が院内採用を増加させており、償還コードは現在大腸内視鏡検査の料金スケジュールを反映し、より広い保険会社の受け入れを支援しています。

長らく一次トリアージ検査であった経腟超音波検査は、より低コストでMRI精度に近い筋層浸潤深度などの病期分類の手がかりを提供しています。AI強化画像解析は診断特異性を高め、以前は不必要な生検を引き起こしていた偽陽性を減少させています。一方、プロテオミクスパネルとメチル化DNA タンポンアッセイは、集団スクリーニングの補助として適格な感度閾値に達し、侵襲的サンプリングへの依存を潜在的に低下させています。このような非侵襲的スクリーニングが成熟するにつれ、より多くの早期症例を外科的キューに取り込み、子宮内膜がん市場をさらに拡大させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に37.25%のシェアで子宮内膜がん市場規模をリードし、広範な免疫療法保険適用、高いスクリーニング普及率、および専門腫瘍学センターの集中によって支えられています。分子診断の普及はほぼ普遍的であり、ヘルスカナダによる2025年のペムブロリズマブとドスタルリマブの数週間以内の承認は迅速な規制処理を確認しています。アウトカムベース協定などの価格交渉メカニズムは、予算への影響を管理しながら公的支払者のタイムリーな収載を確保しています。

欧州はイノベーションに友好的ではあるがコストを意識した環境を維持しています。全進行症例へのドスタルリマブ拡大に対するCHMPの肯定的意見は大陸全体の償還への道を開いていますが、国内機関は費用対効果比を精査し、収載前にリスク分担取引を義務付けることがあります。東欧市場は普及が遅いですが、EU結束基金が現在分子病理学ラボへの補助金を提供し、アクセスのギャップを縮小しています。

アジア太平洋は2031年までCAGR 8.93%で最も速い成長を示し、人口動態的圧力と政府の取り組みの両方を反映しています。日本と韓国は免疫療法を国内ガイドラインに統合し、中国は国内製造を活用して価格を下げ、海南リアルワールドエビデンスパイロットを通じて承認を加速しています。より広範な疾患負担研究は、特に60~64歳の女性において2050年まで継続的な罹患率の増加を予測し、持続的な需要を強調しています。

南米では、民間保険の拡大と医療ツーリズムの流れが普及パターンに影響を与えています。アンデスおよび中米諸国の患者は、地元では入手できないチェックポイント阻害剤を求めてブラジルに渡航することが多いです。サハラ以南のアフリカは最大のケアギャップに直面しており、調査対象の医療提供者の92%が婦人科腫瘍学のための国外医療渡航を報告し、未充足ニーズを浮き彫りにしています。病理学ラボのアップグレードを支援する国際援助プログラムが診断格差を縮小し始めており、これは今後10年間で測定可能な市場成長に転換されるでしょう。

競争環境

3つのチェックポイント阻害剤—ドスタルリマブ、ペムブロリズマブ、デュルバルマブ—が治療アルゴリズムを支え、適度に集中した子宮内膜がん市場を生み出しています。各製造業者はPARP阻害剤、チロシンキナーゼ阻害剤、または新規HER2ワクチンとのトリプレット併用を探索する広範な試験ネットワークを支援し、先行者優位を強化しています。GSKはRUBY Part 2データを発表し、全生存期間の改善をミスマッチ修復正常患者に拡大し、適格コホートを広げました。MerckはグローバルKEYNOTEプラットフォームを活用して早期高リスク疾患においてペムブロリズマブとレンバチニブを試験し、補助療法への拡大を目指しています。AstraZenecaはHR欠損シグネチャーを標的とするデュルバルマブとオラパリブの一次治療研究に患者を登録しています。

小規模な開発企業はニッチな適応を追求しています。ImmunityBioのAnktivaとAdHER2DCワクチンはHER2陽性サブセットを標的とし、Entero Therapeuticsは肉腫モデルにおいてデュアルペイロードを送達するナノ粒子免疫コンジュゲートを開発しています。診断企業は機械学習とデジタル病理学を統合し、H&Eスライドから免疫表現型を予測するコンパニオンソフトウェアモジュールを提供し、単剤対二重チェックポイント療法を潜在的に導いています。病理学スタートアップと大手製薬会社のパートナーシップはAI読み取りサービスの償還コードを整合させ、治療薬を超えた新たな競争軸を生み出しています。

企業戦略はサプライチェーンの強靭性にも及んでいます。NovartisのUSD 2億の同位体施設は米国西海岸に位置し、欧州の輸出混乱に対するヘッジとなり、そのセラノスティクスポートフォリオへの供給を保証し、放射性リガンドと免疫療法のバンドル提供を可能にしています。画像診断ベンダーと製薬会社の業界横断的な協力は、早期免疫療法応答者を特定する予測PETトレーサーの共同開発を目指し、治療価値を高めています。

子宮内膜がん業界リーダー

Elekta AB

Karyopharm Therapeutics

Eisai Co., Ltd.

GSK plc

Siemens Healthineers(Varian)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ヘルスカナダはJemperli(ドスタルリマブ)と化学療法の併用承認を、原発性進行または初回再発子宮内膜がんを有するすべての成人に拡大しました。これはミスマッチ修復状態全体にわたって全生存期間の改善を示した初の免疫腫瘍学レジメンです。

- 2025年3月:ヘルスカナダはKEYTRUDA(ペムブロリズマブ)とカルボプラチン-パクリタキセルの併用を、KEYNOTE-868の陽性データを受けて原発性進行または再発子宮内膜がん腫に対して承認しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の分析では、子宮内膜癌市場を、子宮内膜に発生する悪性腫瘍の管理に使用される診断手技(生検、画像診断、子宮鏡検査、分子パネル)および治療的介入(手術、放射線、化学療法、ホルモン療法、分子標的薬、免疫腫瘍薬)から世界全体で生み出されるすべての収益として定義しています。Mordor Intelligenceは、治療薬については製造業者販売価格、診断については医療機関請求価格で価値を追跡し、地域、癌ステージ、治療ラインごとに集計しています。

スコープ除外:非悪性子宮内膜増殖症、良性婦人科手技、および一般的な支持療法薬は本調査の対象外としています。

セグメンテーション概要

- がんの種類別

- 子宮内膜がん腫

- 腺がん

- がん肉腫

- 扁平上皮がん

- その他の種類

- 子宮肉腫

- 子宮内膜がん腫

- 治療法の種類別

- 免疫療法

- 放射線療法

- 化学療法

- その他の治療法

- 診断方法別

- 生検

- 骨盤超音波検査

- 子宮鏡検査

- CT検査

- その他の方法

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、複数のEU諸国、中国、インド、ブラジルにわたる腫瘍内科医、婦人科外科医、放射線科医、支払者、製薬ポートフォリオマネージャーへのインタビューにより、治療ライン別の採用率、平均販売価格、後期ステージ資産の見込み上市タイムラインを検証しました。これらの対話により、地域の診断普及率および一般的な病院マークアップも明確化され、デスクベースの前提条件の精緻化が可能となりました。

デスクリサーチ

Mordorのアナリストは、患者プールを把握するためにGLOBOCAN、CDC SEER、Eurostat、および日本の国立がん研究センターの罹患率・有病率データセットから分析を開始しました。規制・償還に関する手がかりはFDA、EMA、PMDA、CMSのノートから収集し、dostarlimabおよびpembrolizumabなどの主要承認における価格変動のタイムスタンプ設定に活用しました。コスト入力には、病院チャージマスター、Gynecologic Oncologyの査読済みジャーナル、およびSociety of Gynecologic Oncologyの業界団体ブリーフが活用されました。企業収益分割のためのD&B Hoovers、ディールフローのためのDow Jones Factiva、特許活動のためのQuestelを含む有料ライブラリが競合インサイトを強化しました。列挙されたソースは参照した情報源の幅広さを示すものであり、多数の追加的な公開・サブスクリプションフィードがデータポイント検証に活用されています。

市場規模算定と予測

2025年のベースラインを構築するにあたり、トップダウンの「罹患数×治療率×治療患者一人当たりコスト」の構造を適用し、主要薬剤ラベル売上、生検キット出荷数、子宮摘出術件数からのサンプリングによるボトムアップ集計と合計値を相互検証しました。モデルの主要レバーには、肥満に関連した罹患率の変動、免疫療法の採用曲線、プラチナ製剤のジェネリック侵食、民間病院における手技価格、および医療保険カバレッジ比率が含まれます。2030年までの予測は、罹患率トレンド、医薬品パイプラインの成功確率、支払者のコスト管理を推進要因とする多変量回帰とシナリオ分析を組み合わせて生成されます。専門家パネルが変数軌跡を固定するコンセンサス範囲を提供しました。小規模地域のデータギャップは、婦人科癌に占める子宮内膜癌の割合やGDP調整済み治療アフォーダビリティなどのプロキシ指標によって補完されています。

データ検証と更新サイクル

アウトプットは過去系列および匿名化された病院請求データとの分散チェックを受け、異常値が検出された場合はシニアアナリストの承認前に再計算が実施されます。レポートは12ヶ月ごとに更新され、主要な薬剤承認、価格改革、疫学的改訂などの重要事象が発生した場合にはサイクル中間での修正も行われます。公開前に、アナリストが主要ソースに再連絡し、クライアントが最新の検証済み見解を受け取れるよう確認します。

Mordorの子宮内膜癌ベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社がサービスミックス、価格ポイント、更新頻度を多様に選択しているためです。

主要なギャップ要因:診断を省略している調査もあれば、為替レートを固定したり積極的なパイプライン採用率を適用したりしているものもあります。Mordorのスコープは両ケアセグメントを統合し、ローリング通貨換算を採用し、インプットを年次更新することで、バランスの取れた中間値を算出しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 30.6 B(2025年) | Mordor Intelligence | - |

| USD 28.9 B(2023年) | Global Consultancy A | 治療薬のみ、より早い基準年、静的FX |

| USD 25.1 B(2022年) | Industry Journal B | アジア小規模市場を除外、限定的なパイプライン採用率 |

要約すると、疫学、実世界の価格設定、タイムリーな承認情報を一つの透明性の高いモデルに統合することで、Mordorは意思決定者が容易に追跡、検証、再現できる信頼性の高いベースラインを提供しています。

レポートで回答される主要な質問

子宮内膜がん市場の現在の規模はどのくらいですか?

子宮内膜がん市場規模は2026年にUSD 320億9,000万であり、2031年までにUSD 406億6,000万に達すると予測されています。

子宮内膜がん治療において最も速く成長している治療クラスはどれですか?

免疫療法の併用療法が複数のフェーズIII試験で示された顕著な生存利益に牽引され、2031年までCAGR 8.78%で成長をリードしています。

最も高い市場成長が期待される地域はどこですか?

アジア太平洋は2031年までCAGR 8.93%で最も速い地域成長を記録し、医療アクセスの拡大と政府の腫瘍学イニシアチブに支えられています。

競争環境において免疫療法薬はどの程度支配的ですか?

3つのチェックポイント阻害剤—ドスタルリマブ、ペムブロリズマブ、デュルバルマブ—が合計70%の収益シェアを保有し、リーダーシップを持ちながらもニッチなサブタイプに機会を残しています。

新規治療薬に対する主なコスト障壁は何ですか?

一部の併用療法の増分費用対効果比は質調整生存年あたりUSD 150,000を超え、支払者はバイオマーカー選択患者への価格割引の交渉または使用制限を促しています。

子宮内膜がんにおける診断はどのように進化していますか?

AI対応病理組織学とプロテオミクスバイオマーカーパネルは90%を超える精度を提供し、外来子宮鏡検査と経腟超音波検査は早期発見ワークフローを合理化する低侵襲オプションを提供しています。

最終更新日: