ASEANカーレンタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

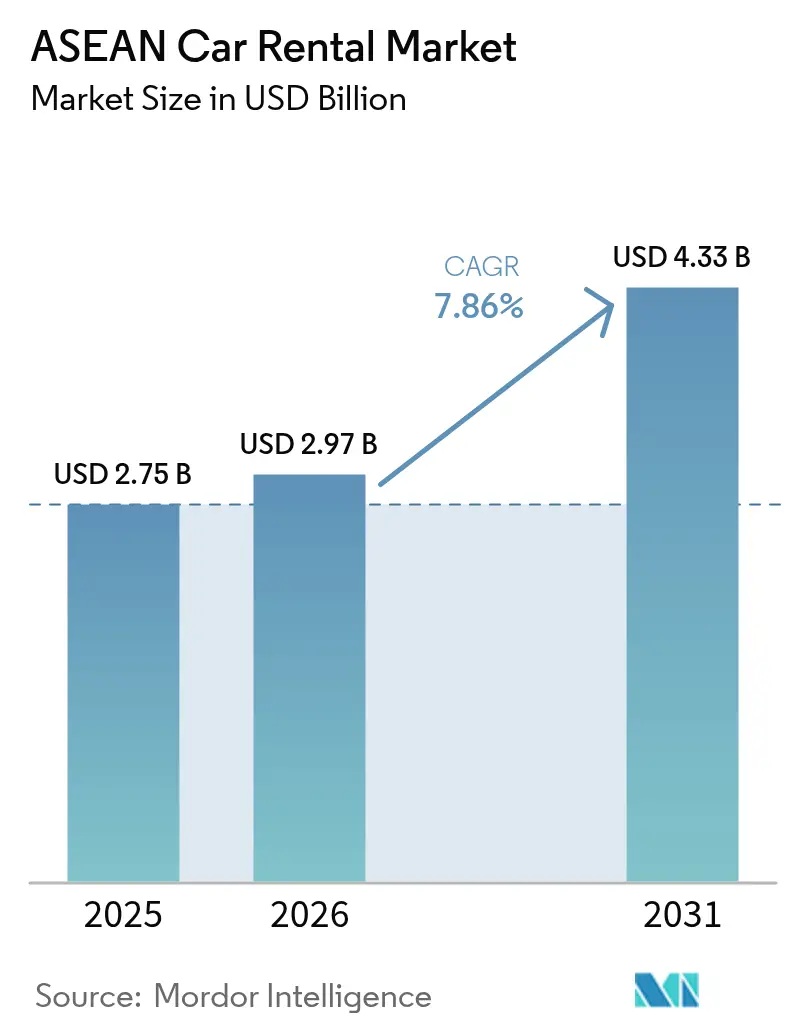

| 基準年の市場規模 (2025) | 2.75 十億米ドル |

| 市場規模 (2026) | 2.97 十億米ドル |

| 市場規模 (2031) | 4.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

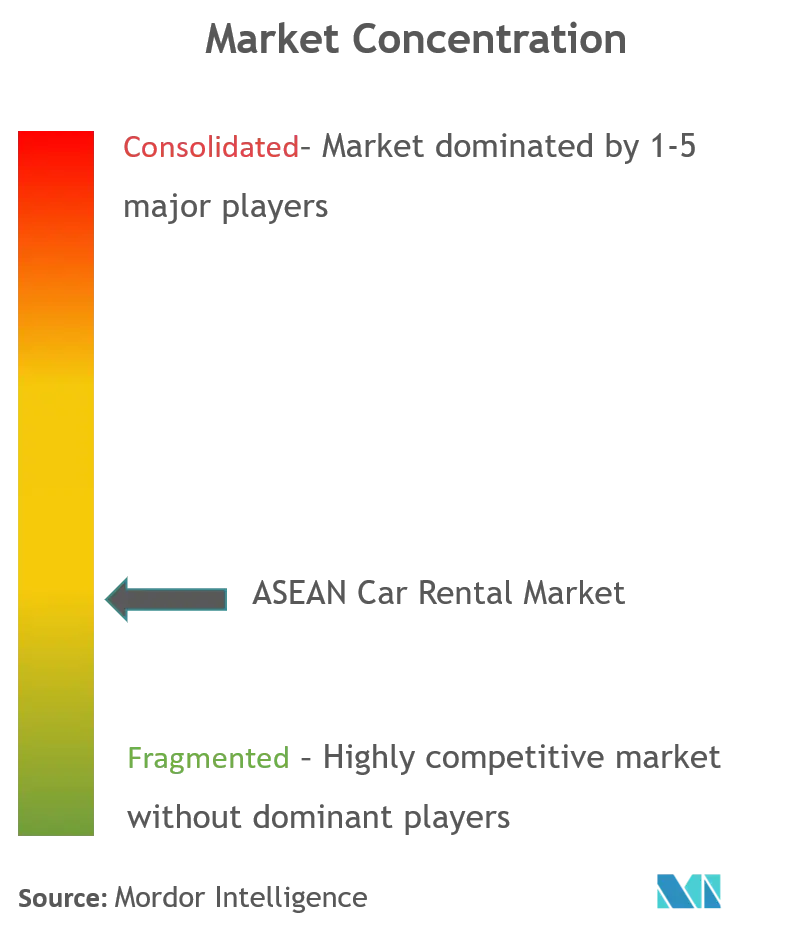

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANカーレンタル市場分析

ASEANカーレンタル市場規模は2026年に27億米ドルと推定され、2025年の27億5,000万米ドルから成長しており、2031年には43億3,000万米ドルに達する見通しで、2026年〜2031年にかけて7.86%のCAGRで成長します。観光需要の回復、デジタル予約チャネルへの急速なシフト、および安定した法人向けモビリティ需要が主要な成長エンジンです。フリートオペレーターは、観光客の到着が車両の追加ペースを上回る中で価格決定力の恩恵を受けており、スーパーアプリはライドヘイリングユーザーをワンクリックのアップセルによってレンタルユーザーへと転換しています。東南アジアの主要都市圏の企業は、フリート所有をサービス契約に切り替える動きをますます強めており、プロバイダーに安定した長期収益をもたらしています。

主要レポートのポイント

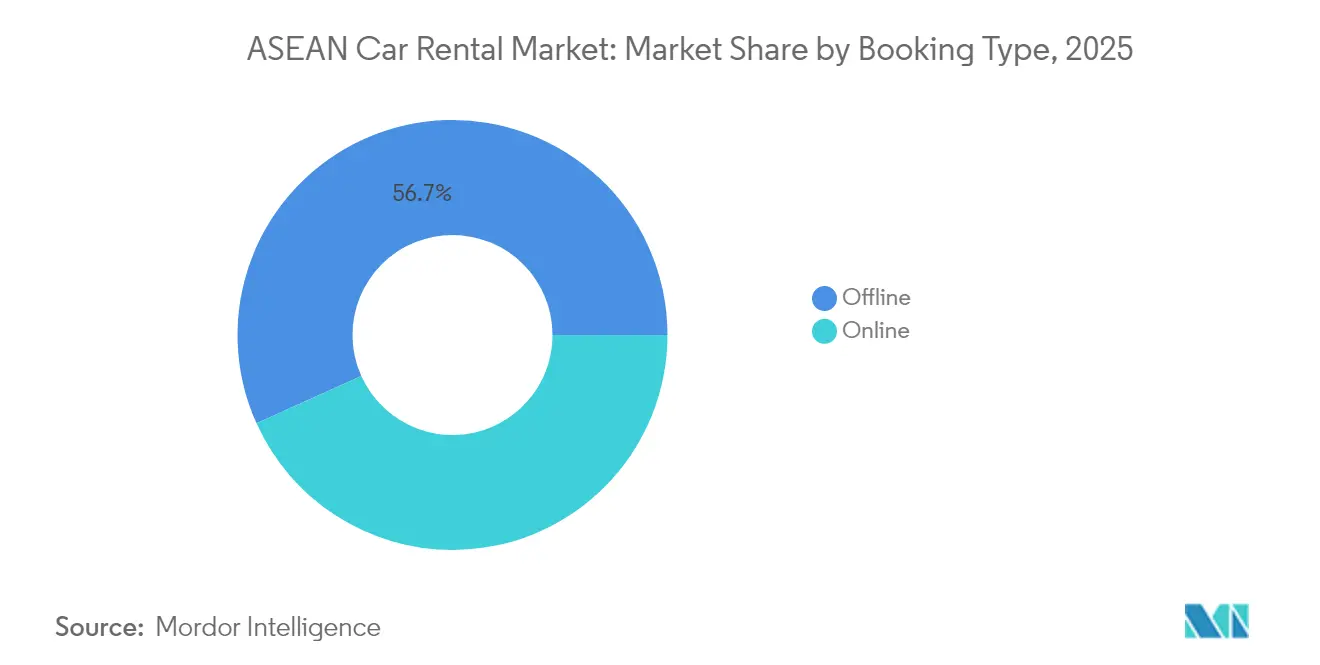

- 予約タイプ別では、オフラインチャネルが2025年の収益シェアの56.74%を占めているものの、オンラインチャネルは2031年までに8.31%のCAGRで成長しています。

- レンタル期間別では、短期契約が2025年のASEANカーレンタル市場規模の80.62%を占めており、サブスクリプションモデルは7.75%のCAGRで拡大しています。

- サービスタイプ別では、セルフドライブが2025年の収益シェアの65.89%を占めており、ピアツーピアカーシェアリングが8.29%のCAGRで最も急速に成長しています。

- 車両タイプ別では、エコノミーおよびミニカーが2025年のASEANカーレンタル市場規模の33.74%を占めており、SUVが最高の8.37%のCAGRを記録しています。

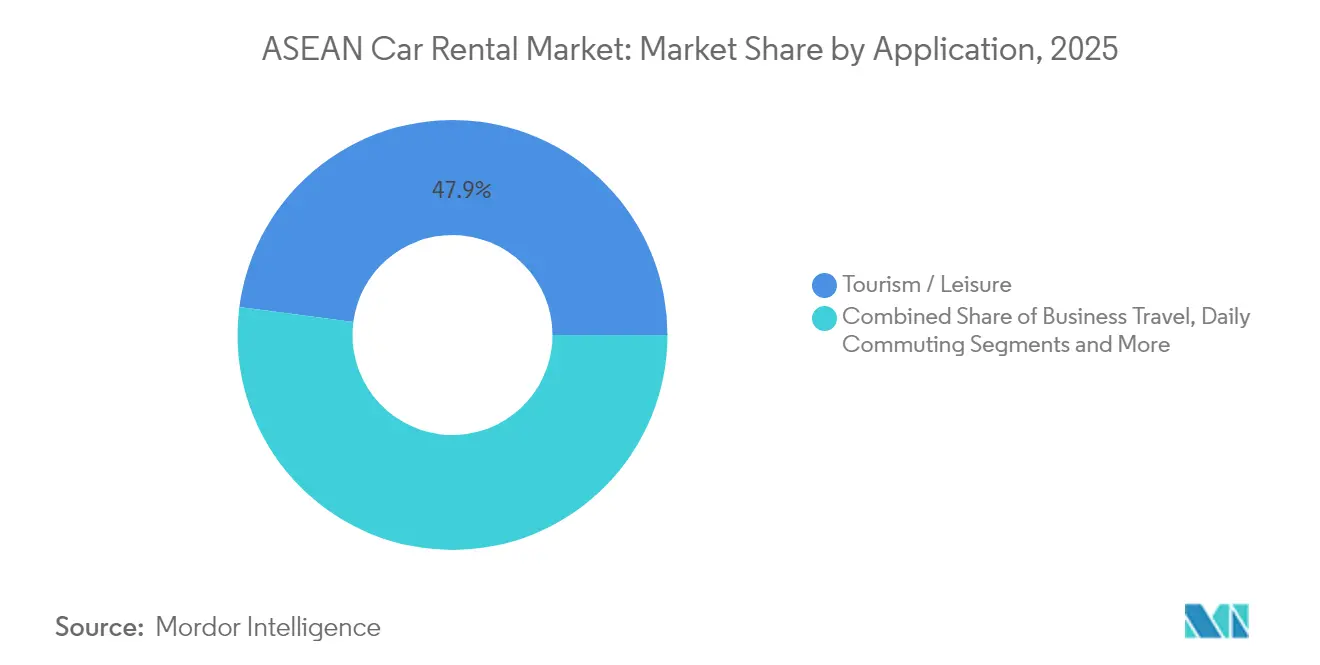

- 用途別では、観光・レジャーが2025年のASEANカーレンタル市場規模の47.92%のシェアを占めており、ライドヘイルドライバーレンタルが8.05%のCAGRを記録しています。

- エンドカスタマー別では、個人が2025年のシェアの54.58%を占めており、法人およびSMEは2031年までに8.73%のCAGRで先行しています。

- 国別では、インドネシアが2025年のASEANカーレンタル市場シェアの25.31%でトップを占めており、ベトナムは2031年までに8.95%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANカーレンタル市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 観光需要の回復 | +2.1% | インドネシア、タイ、マレーシア、シンガポール | 中期(2〜4年) |

| OTA予約の急増 | +1.8% | グローバルASEAN、特にシンガポール、マレーシア | 短期(2年以内) |

| サービスとしてのモビリティに対する法人需要 | +1.5% | シンガポール、マレーシア、タイの主要都市圏 | 中期(2〜4年) |

| EV対応政府インセンティブ | +1.2% | インドネシア、タイ、シンガポール | 長期(4年以上) |

| P2Pプラットフォームによる遊休供給の活用 | +0.9% | シンガポール、マレーシア、ベトナム都市部 | 短期(2年以内) |

| ASEANデジタル貿易の調和化 | +0.6% | 地域横断的な越境業務 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

観光需要の回復がフリート成長を上回る

2023年の国際観光客到着数は1億人を超え、パンデミック前の水準の70%に相当しましたが、レンタルフリートははるかに緩やかなペースでしか成長しませんでした。[1]「観光統計2024年」、ASEAN事務局、asean.org 現在の稼働率はピーク期に85%を超えており、パンデミック前の65%と比較して高く、オペレーターはダイナミックプライシングを実施し、収益最適化のために国境を越えて車両を再配置することが可能となっています。タイの新たな鉄道・道路回廊は地方都市を結び、限られたフリートへの負荷を増大させており、特にラオス向けの観光回路において顕著です。既存の在庫を持つ確立されたプロバイダーは、新車に対するより高いマージンと速いペイバックの恩恵を受けています。投資家はフリート拡大に資本を投じていますが、特にEVにおける新車の長い受注残が即時の供給緩和を抑制しています。

OTA・スーパーアプリ予約の急増

スマートフォンの高い普及率と支払い対応が整ったデジタルエコノミーが、オンライン予約件数を押し上げています。Grab、Traveloka、Agodaはフライトやホテルと並んでレンタルオファーを組み込み、割引やロイヤルティポイントのバンドルにより転換率を高めています。オペレーターにとって、プラットフォームを通じた流通は支店の諸経費を削減し、リアルタイムの収益管理を支援します。法人向けセルフ予約ポータルは、財務チームが統合された経費管理ワークフローを求める中でデジタル導入をさらに広げています。ASEANカーレンタル市場におけるウェブおよびアプリベースの予約シェアは2024年に42.7%に達し、2028年以前にオフライン取引を上回る軌道に乗っています。データの可視性の向上により、保険会社は使用量ベースの商品を適切に価格設定できるようになり、短期レンタル利用者のカバレッジの利用可能性が向上しています。

サービスとしてのモビリティ契約に対する法人需要

企業は、保険、メンテナンス、テレマティクスダッシュボードをバンドルした月額モビリティサブスクリプションへの移行によって資本配分を合理化しています。シンガポールのプロフェッショナルサービス企業が早期採用者でしたが、バンコク、クアラルンプール、ホーチミン市のSMEが現在、9.16%のCAGRを記録する法人セグメントを牽引しています。オペレーターは専任アカウントマネージャーと分析ツールを派遣し、移動プロファイル別にフリートミックスを最適化することで、より高い車両回転率と長い資産寿命を確保しています。サブスクリプション収益はまた、プロバイダーが季節的な観光の変動に対して緩衝効果を持つことを可能にします。MarubeniのPrimeMobilityとタイの地元ディーラーとのアライアンスは、多角化したコングロマリットがサービス主導型モデルに参入して下流の価値を取り込む方法を示しています。

EV対応政府インセンティブ

インドネシアとタイはバッテリー電気自動車の購入を補助し、輸入関税を免除し、オペレーターの回収期間を短縮する充電回廊を整備しています。同地域最大のタクシーグループであるBlue Birdは2025年末までに1,000台のEVを配備し、燃料費およびメンテナンスコストを削減しながらグリーンブランドを訴求する計画です。[2]「Blue Bird EVフリート拡大を加速」、Bluebird Group、bluebirdgroup.com レンタル会社は公益事業者と協力してデポ用急速充電器を設置しており、フリート規模のコミットメントにより東南アジアへの足がかりを求める中国OEMから一括割引を獲得しています。並行して、規制当局はジャカルタとバンコクでゼロエミッションゾーンの試験運用を行っており、最終的には内燃機関レンタルフリートを制限し、電動車への需要を後押しする可能性があります。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 許認可の断片化 | -1.4% | 越境業務、地方エリア | 中期(2〜4年) |

| ライドヘイリングによる代替 | -1.1% | 都市中心部、シンガポール、マレーシア | 短期(2年以内) |

| 車両供給および資金調達 | -0.9% | インドネシア、フィリピン、ベトナム、新興市場 | 中期(2〜4年) |

| 充電器展開の遅れ | -0.7% | インドネシア、タイ、マレーシアのEV普及ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

許認可・保険制度の断片化

ASEAN各国は異なる許可証クラス、賠償責任上限、および課税基準を維持しており、オペレーターは各管轄区域ごとに個別の法人を運営することを余儀なくされています。マレーシアの2025年7月の8%物品・サービス税(SST)のレンタルへの適用は、無関税のシンガポールと比較して表示価格を引き上げ、地域全体の料金透明性を複雑にしています。保険会社は異なる免責額の基準を適用しており、越境レンタルを制限し、旅行者の利便性を損なっています。中小企業はより大きな競合他社のようなコンプライアンスリソースを持たないため、新規参入者の拡大と地域の競争が遅れており、特に消費者の選択肢がすでに少ない地方都市において顕著です。

ライドヘイリングによる代替

Grabの優位性に加え、Gojekおよびますますロバストなタクシーアプリが、短距離移動者を日帰りや週末のセルフドライブ予約から引き離しています。ライドヘイリングセクターは2025年までに総流通取引額(GMV)が300億米ドルを超え、かつてコンパクトカーレンタルを支えていた都市部需要を吸収しています。[3]「Grab財務報告書2025年第1四半期」、Grab Holdings、grab.com GrabとGoToの統合の可能性はネットワーク効果を拡大し、より低い運賃を実現することで、都市内モビリティにおけるレンタルシェアをさらに侵食する可能性があります。オペレーターは、地点間移動ではなく複数日の観光や法人契約向けにセルフドライブのオファリングを再定位させることで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタルプラットフォームが導入を加速

オフラインチャネル予約は2025年のASEANカーレンタル市場の収益シェアの56.74%を占めており、オンラインチャネルは8.31%のCAGRで成長する見込みです。オフライン支店は農村市場や既存の法人アカウントでは依然として優位を占めていますが、支店を少なくしたモデルは固定費を削減し、空港やショッピングモールのピックアップロッカーを通じて地理的リーチを拡大します。スーパーアプリはフードデリバリーや決済とバウチャーをバンドルすることでトラフィックを集め、高いエンゲージメントを確保しています。法人向けセルフ予約ツールはポリシーコントロールを統合し、コンプライアンスを向上させ、経費精算を自動化します。オペレーターにとって、より豊富なデータフローは予測メンテナンススケジューリングとAI駆動の価格弾力性テストを可能にし、稼働時間と収益の両方を向上させます。

ASEANカーレンタル市場におけるアプリベース予約のシェアは、デジタルネイティブな若年層の旅行者が高消費コーホートへと成熟するにつれ、2031年までに54.60%を超えると予測されています。旅行リセラーは直接接続APIを組み込み、予約フローを2タップに短縮しています。ブロックチェーンで保護されたスマートコントラクトはP2P取引での普及が進んでおり、より迅速な決済と改ざん防止の損害記録を実現することが期待されています。デジタル詐欺を軽減するために、業界団体は共有ブラックリストについて協力し、プラットフォームへの信頼を高め、チャージバックを最小化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

レンタル期間別:サブスクリプションが勢いを増す

短期レンタルは2025年のASEANカーレンタル市場において収益シェアの80.62%を占めており、サブスクリプションモデルは観光需要の回復と散発的な地域需要に支えられて7.75%のCAGRで拡大しています。オペレーターは、フライト到着パターンとホテル稼働率データに即時対応する変動料金エンジンを導入しています。企業は複数の車両クラスをバンドルしたプランを採用し、残余価値リスクを負うことなく柔軟なフリートの適正化を実現しています。

シンガポールでは、車両登録証明書(COE)制度が所有コストを押し上げており、サブスクリプションを経済的に実行可能な代替手段としています。消費者は、保険、整備、ロードサービス、EVの自宅充電を含むオールインクルーシブの月額料金を評価しています。プロバイダーはテレメトリーを活用して運転行動を監視し、それに応じて更新条件を変えることで、損害率を低減し、安全な利用を奨励しています。地域の銀行はフリートと提携して在庫融資枠を拡大し、確定したサブスクリプションのキャッシュフローを裏付けとした資産購入を引き受けています。

サービスタイプ別:ピアツーピアモデルが規模を拡大

セルフドライブは2025年のASEANカーレンタル市場収益の65.89%を維持しましたが、ミレニアル世代のコスト意識に資産軽量モデルが響く中、P2Pカーシェアリングは8.29%のCAGRに向かっています。SOCARのマレーシアのクランバレーを超えたコタキナバルへの拡大は、大きな支店フットプリントなしに新たな集客エリアへの適応性を示しています。チョーファードライブサービスのASEANカーレンタル市場規模は、プレミアムビジネス旅行者や高資産観光客が生産性とステータスを重視することから安定を維持しています。

ハイブリッド戦略が台頭しています。レンタル大手は閑散期に遊休フリート車両をP2Pマーケットプレイスに掲載し、追加収益を引き出しています。責任管理は、保険会社が断続的な複数ドライバー利用のリスクモデルを調整する中で依然として課題ですが、使用量ベースの保険料が徐々に保護のギャップを埋めています。政府は専用駐車スペースや渋滞料金の還付によって共有モビリティを支援しており、消費者の選択を所有型から共有型交通へと傾けています。

車両タイプ別:SUVとEVがミックスシフトを牽引

エコノミーおよびミニセグメントは合わせてASEANカーレンタル市場の市場シェアの33.74%を獲得しており、ファミリーグループ旅行の増加と都市間道路の改善により、スポーツユーティリティビークル(SUV)の予約は8.37%のCAGRで成長すると予想されています。中国の自動車メーカーは競争力のある価格のコンパクトクロスオーバーを市場に投入し、消費者の選択肢を広げるとともにレンタル取得コストを圧縮しています。電動化されたSUVのASEANカーレンタル市場規模は、オペレーターが政府インセンティブに合わせてフリートの電動化を加速する中、今後数年間で大幅に成長する可能性があります。

富裕層向け旅行者や高消費観光客へのサービス提供のため、ラグジュアリー電動セダンがフリートに加わっています。テレマティクス連動の従量課金型保険モデルは、EVメンテナンス頻度の低さを反映したプレミアム料金設定を可能にします。郊外の充電インフラは都市中心部に遅れをとっており、オペレーターはフリートの稼働時間を維持するためにエネルギープロバイダーと共同投資してデポ用スーパーチャージャーを設置するよう促されています。バンとMPV(多目的車)は公共交通機関が限られた市場で不可欠であり続け、空港からリゾートへのグループ送迎を担っています。

用途別:観光が主導し、ギグトリップが台頭

観光・レジャーは2025年のASEANカーレンタル市場収益の47.92%を維持し、島巡りの旅程や文化ツアーに支えられています。一方、ライドヘイルドライバーレンタルは最も急速に成長しており、8.05%のCAGRを記録しています。これは、車両を持たないギグエコノミー労働者が週単位で車を借りることによるものです。オペレーターは、テレマティクスデータによるトリップ収益のトラッキングと引き換えに割引料金とデポジット不要オプションを提供する「ドライバーパートナー」プログラムを設計しています。

出張の回復はプレミアムセダン需要を押し上げており、特にホーチミン市などの製造ハブやクアラルンプール近郊の工業団地において顕著です。日常通勤パッケージは、住宅ローン金利や燃料費の上昇により自動車所有のコストが高くなった駐在員や地元の専門職を惹きつけています。空港送迎レンタルはライドヘイリングの定額料金による下方圧力に直面しており、オペレーターは価値差別化のためにGPS、チャイルドシート、全リスク保険のバンドルを行っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドカスタマー別:法人の支出が最も急速に成長

個人は依然として2025年のASEANカーレンタル市場収益の54.58%を占めていますが、8.73%のCAGRで前進する法人およびSMEの契約が長期的なフリートの安定を支えています。コスト抑制を任されたCFOには、設備投資の重い社用車の代わりとなるサービスとしてのモビリティのバンドルが響いています。オペレーターは複数の従業員にわたる利用状況を集約するダッシュボードを導入し、税務申告を簡素化しています。政府契約は入札コンプライアンスとセキュリティ審査を必要とし、調達サイクルは長いものの、マージンの高いビジネスを提供しています。

駐在員や外交官は、複数年のリース、プレミアムメンテナンス基準、越境許可を求めるため、ニッチではありながら収益性の高い顧客層です。プロバイダーはダウンタイムを最小化するために多言語サポートチームと車両交換オプションを配置しています。法人従業員向けのサブスクリプションバンドルにはドライバー研修モジュールが含まれており、保険会社がより低い料率で報いることでリテンションを強化しています。

地域分析

インドネシアは2025年のASEANカーレンタル市場収益の25.31%を占めており、2億7,000万人の人口、回復した国内観光、およびセルフドライブ旅行に適した群島の分散した地理的条件を活用しています。政府政策は、関税免除と製造業の税優遇を提供することでフリートの電動化を支援し、2030年までに60万台のバッテリー電気自動車を目標としています。レンタルオペレーターは地元のニッケルサプライチェーンを活用して有利なバッテリー交換契約を交渉し、総保有コストを平準化しています。ジャカルタの低排出ゾーン(LEZ)試験運用はESGを重視する法人顧客を引き寄せており、これらの顧客はRFQで電気自動車クラスを指定するようになっています。バリは依然としてプレミアムレジャーの拠点であり、リゾートとサーフスポット間を移動するファミリーグループの予約でSUVとMPVカテゴリーが主流を占めています。

ベトナムは最も急速に拡大している市場であり、ハノイからハイフォン、ホーチミン市からメコンデルタへの新しい高速道路が移動時間を短縮する中、8.95%のCAGRが見込まれています。製造業への海外直接投資(FDI)の流入が幹部の出張やサプライヤーへの拠点視察を促し、プレミアムセダン需要を押し上げています。地元のライドヘイル競合であるGojekやBeGroupが四輪セグメントに進出し、柔軟なモビリティに対する消費者の認知を高めています。交通省のデジタル許可ポータルはオペレーターの参入を効率化し、非公式レンタルを抑制して税制適合フリートを拡大しています。中間層の所得増加はダナンやクイニョンなどの沿岸リゾートへの週末のレジャードライブを支援し、非都市圏での稼働率を維持しています。

タイ、マレーシア、シンガポールはASEANカーレンタル市場の成熟層を形成しています。タイの2024年のインフラ整備(一部は中国の一帯一路構想による資金調達)により、チェンライやイーサーンへの二次的観光回路が開拓され、片道レンタル需要が増加しました。Enterprise MobilityとThai Rent a Carのジョイントベンチャーは、グローバルブランドが国際予約システムと地域の規制対応を組み合わせることで成功することを実証しています。マレーシアの2025年7月の8%物品・サービス税(SST)のカーレンタルへの適用は短期的なレジャー需要を抑制する可能性がありますが、法人契約は通常税金を回収できるため打撃は緩和されます。シンガポールは厳しい車両割り当てと高いCOEコストにより同地域で最も高い日額レンタル料金を維持していますが、支店なしのオペレーターが時間外回収用のスマートロッカーを展開しているため稼働率は依然として堅調です。フィリピン、カンボジア、ラオス、ミャンマーは非公式レンタルが主流の新興市場であり、公式オペレーターの参入は明確な保険法制と安定した経済成長軌道に依存しています。

競合状況

ASEANカーレンタル産業は中程度の断片化を示しています。Enterprise Mobility、Avis Budget、Hertzなどの国際大手は、規制リスクを軽減しフリートのローカライズを加速するためにフランチャイズまたは株式パートナーシップに頼っています。Enterprise MobilityはThai Rent a Carとパートナーシップを締結しており、これは継続的なグローバル拡大戦略の一環です。この動きは、日本、韓国、ニュージーランドへの新たな支店開設を予定するアジア太平洋地域を標的とするより広範な戦略の一部です。

ピアツーピアプラットフォームのSOCAR、DriveLah、およびTrevoは、テクノロジーを活用した資産共有に注力しています。これらは、1時間から1か月までの柔軟な利用期間とカウンター不要のピックアップによる差別化を図っています。保険会社はP2Pフリート向けの専用商品を構築しており、リスクプロファイリングが徐々に成熟しています。BlueSG(シンガポール)やPrimeMobility(タイ)などの電動モビリティスペシャリストは、全EVポートフォリオとESGを重視する法人向けのサブスクリプションバンドルでニッチを開拓しています。

戦略的な動きが進化するプレイブックを浮き彫りにしています。Blue Birdは2025年末までに1,000台のEVタクシーを実現することを約束しており、ゼロエミッションフリートミックスの10%を目標としています。SOCARはプラットフォーム競合のBuddy Carを買収し、マレーシア国内の市場シェアを統合しマレーシア東部でのフリートアクセスを拡大しました。Avis Budgetは2024年にチャットボット対応の予約体験を開始し、空港ピックアップロッカーコードをWhatsApp通知に統合することで待ち時間を短縮しました。競合の激化は、テックスタックの洗練度、フリート電動化の速度、および予測可能な車両稼働率を確保する長期法人契約の獲得能力にますます依存しています。

ASEANカーレンタル産業リーダー

Avis Budget Group

Sixt SE

Hertz Global Holdings

Europcar Mobility Group

Enterprise Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:百度(バイドゥ)は、地元オペレーターとの提携を通じて今年後半にシンガポールおよびマレーシアでApollo Go(アポロゴー)ロボタクシーサービスを展開する計画を発表しました。

- 2025年3月:Blue Birdはインドネシアのフリートに600台のEVを追加することを約束し、2025年末までに1,000台を目標としています。

- 2025年2月:Grab HoldingsとGoToグループは、2025年に取引を締結して地域の主要なモビリティプラットフォームを形成することを目指して合併協議を加速させました。

ASEANカーレンタル市場レポートの調査範囲

カーレンタルとは、通常数時間から数週間にわたる短期的な車両の賃借を指します。このサービスにより、個人または企業はレンタル会社から料金を支払って車を借りることができ、料金はレンタル期間、車両タイプ、および契約に含まれる追加サービスやアメニティなどの要因によって異なります。

ASEANカーレンタル市場は、予約、レンタル期間、用途、および国別にセグメント化されています。予約タイプ別では、市場はオフラインとオンラインにセグメント化されています。レンタル期間タイプ別では、市場は短期と長期にセグメント化されています。用途タイプ別では、市場は観光と通勤にセグメント化されています。国別では、市場はベトナム、インドネシア、マレーシア、タイ、シンガポール、およびその他の東南アジア諸国にセグメント化されています。レポートは上記すべてのセグメントの市場規模および予測値(米ドル)を提供しています。

| オフライン |

| オンライン |

| 短期(30日未満) |

| 長期・サブスクリプション(30日以上) |

| セルフドライブ |

| チョーファードライブ |

| ピアツーピアカーシェアリング |

| 法人フリートリース |

| エコノミーおよびミニ |

| コンパクトおよびミッドサイズ |

| スポーツユーティリティビークル(SUV) |

| 多目的車(MPV) |

| ラグジュアリーおよびプレミアム |

| 観光・レジャー |

| 出張 |

| 日常通勤 |

| 空港送迎 |

| ライドヘイルドライバーレンタル |

| 個人 |

| 法人およびSME |

| 政府および公共部門 |

| 駐在員・外交官 |

| インドネシア |

| タイ |

| マレーシア |

| シンガポール |

| ベトナム |

| フィリピン |

| その他のASEAN諸国 |

| 予約タイプ別 | オフライン |

| オンライン | |

| レンタル期間別 | 短期(30日未満) |

| 長期・サブスクリプション(30日以上) | |

| サービスタイプ別 | セルフドライブ |

| チョーファードライブ | |

| ピアツーピアカーシェアリング | |

| 法人フリートリース | |

| 車両タイプ別 | エコノミーおよびミニ |

| コンパクトおよびミッドサイズ | |

| スポーツユーティリティビークル(SUV) | |

| 多目的車(MPV) | |

| ラグジュアリーおよびプレミアム | |

| 用途別 | 観光・レジャー |

| 出張 | |

| 日常通勤 | |

| 空港送迎 | |

| ライドヘイルドライバーレンタル | |

| エンドカスタマー別 | 個人 |

| 法人およびSME | |

| 政府および公共部門 | |

| 駐在員・外交官 | |

| 国別 | インドネシア |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| フィリピン | |

| その他のASEAN諸国 |

レポートで回答される主要な質問

2026年のASEANカーレンタル市場の規模はどのくらいですか?

ASEANカーレンタル市場の規模は2026年に27億米ドルで、2031年までに43億3,000万米ドルに達する見込みです。

どの国が市場をリードしていますか?

インドネシアが2025年のASEANカーレンタル市場シェアの25.31%で最大シェアを占めており、旺盛な国内観光とEVインセンティブが牽引しています。

どの予約チャネルが最も急速に成長していますか?

OTAおよびスーパーアプリを通じたオンライン予約が8.31%のCAGRで拡大しており、スマートフォン普及率の上昇とともにオフライン支店を上回っています。

なぜサブスクリプションが人気を集めているのですか?

法人や都市部の専門職は、保険やメンテナンスをカバーする固定月額支払いを好んでおり、サブスクリプションモデルが7.75%のCAGRで成長しています。

電気自動車はこのセクターにどのような影響を与えていますか?

政府補助金と企業の持続可能性目標がオペレーターのフリート電動化を促進しており、インドネシアだけで2030年までに60万台のEVを目標としており、新たなレンタル収益ストリームを支えています。

主要な競合企業はどこですか?

Enterprise Mobility、Avis Budget、Hertz、Grab、SOCAR、およびBlue Birdが市場をリードしており、それぞれテクノロジーの統合、フリートの電動化、またはピアツーピアシェアリングに注力して差別化を図っています。

最終更新日: