カナダ医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 42.01 十億米ドル |

| 市場規模 (2026) | 43.55 十億米ドル |

| 市場規模 (2031) | 55.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ医薬品市場分析

カナダ医薬品市場規模は2025年に420億1,000万米ドルと評価され、2026年の430億5,500万米ドルから2031年には552億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.89%です。

今後の成長軌道は、高齢化人口、慢性疾患負担の拡大、高コストバイオロジクスの着実な普及を背景としているが、州レベルのコスト抑制規制がリスト価格と利益率を圧縮している。腫瘍学、代謝疾患、抗感染症療法が引き続き主要な数量・価値ドライバーであり、ブリティッシュコロンビア州、アルバータ州、オンタリオ州におけるバイオシミラー切り替え義務化が大幅な節約を生み出し、新規治療薬の資金調達を支援し続けている。デジタル薬局プラットフォームが農村部へのアクセスを拡大しているが、郵便注文調剤費用の償還は一貫していない。2024年のサプライチェーンの混乱は、輸入原薬への高い依存度を浮き彫りにし、国内充填・仕上げ能力の必要性を強調した。製造業者は現在、特許医薬品価格審査委員会の強化された価格規制の枠組みに合わせて上市戦略を調整しており、承認から償還までの道のりは延長されているが、カナダ医薬品市場への関心は衰えていない。[1]特許医薬品価格審査委員会、「年次報告書2024年」、特許医薬品価格審査委員会、publications.gc.ca

主要レポートのポイント

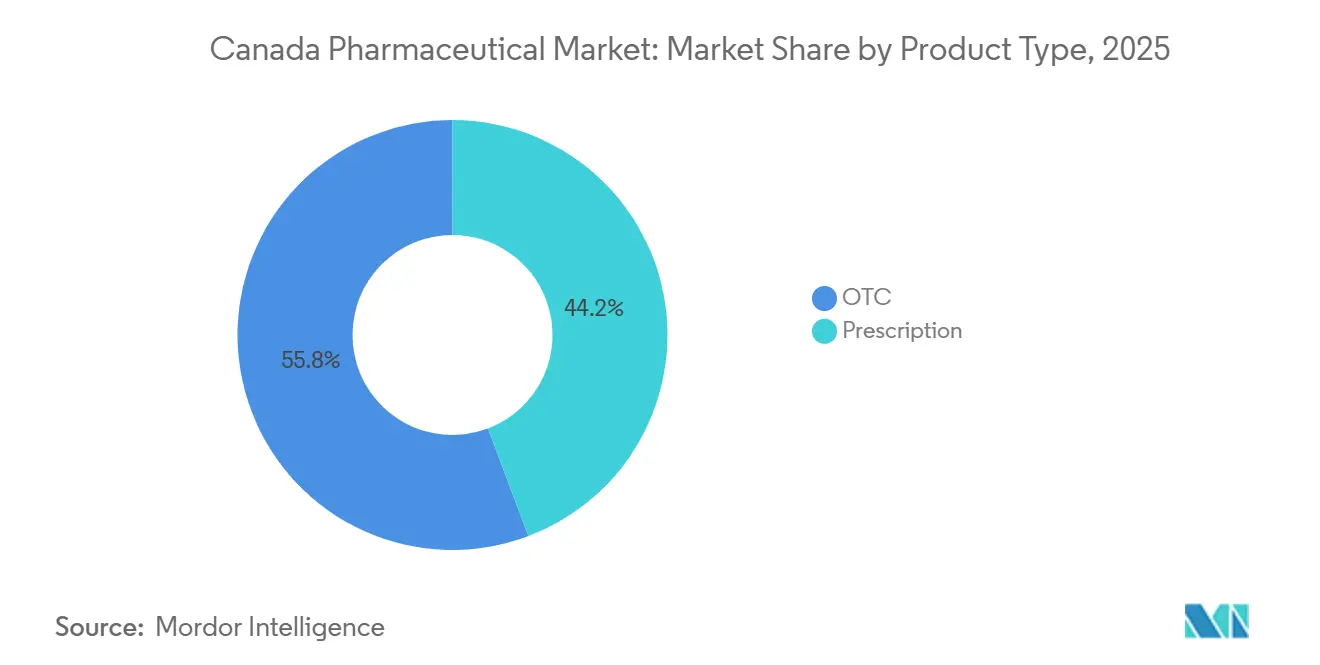

- 製品タイプ別では、処方薬が2025年に44.24%の収益シェアをリードし、2031年までのCAGRは6.82%にとどまる見込みです

- 治療クラス別では、抗腫瘍薬・免疫調節薬が2025年のカナダ医薬品市場シェアの26.34%を占め、抗感染薬は2031年までに最速の7.02% CAGRを記録すると予測されています

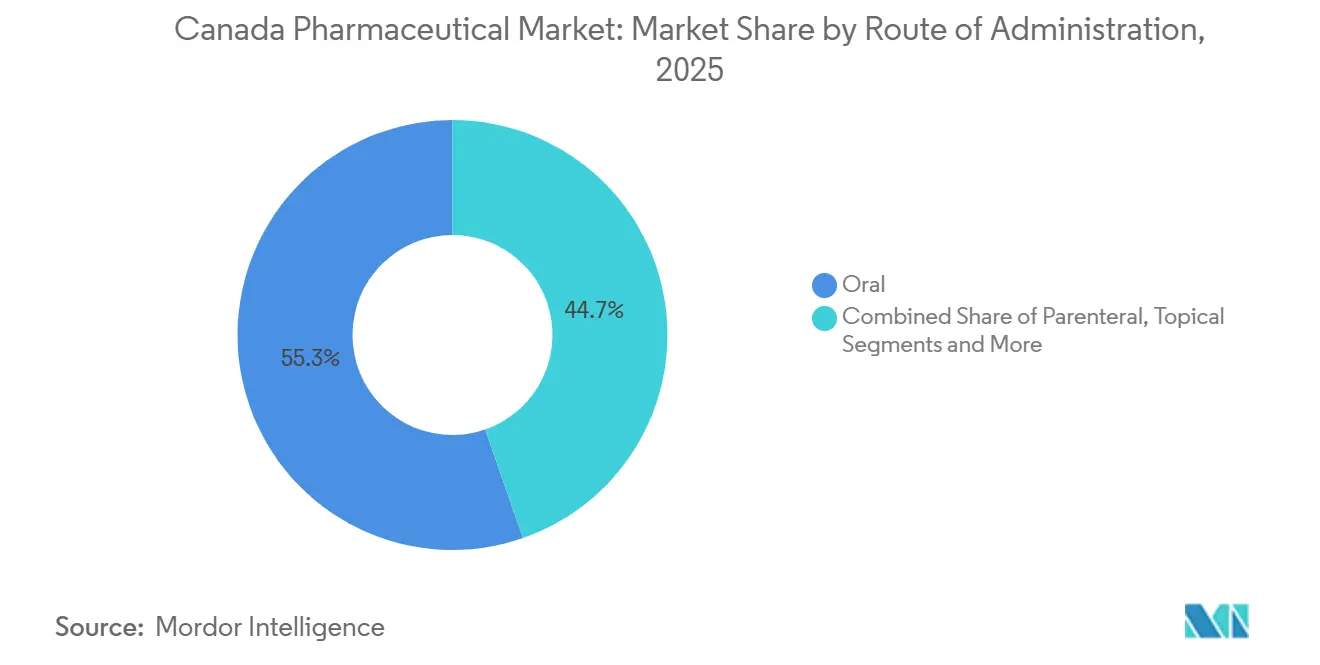

- 投与経路別では、経口製剤が2025年のカナダ医薬品市場規模の55.32%を占め、非経口療法は2031年までに5.44% CAGRで成長すると予測されています

- 流通チャネル別では、小売薬局が2025年に59.77%の収益を獲得し、病院薬局は専門薬需要を背景に6.37% CAGRで成長する見込みです

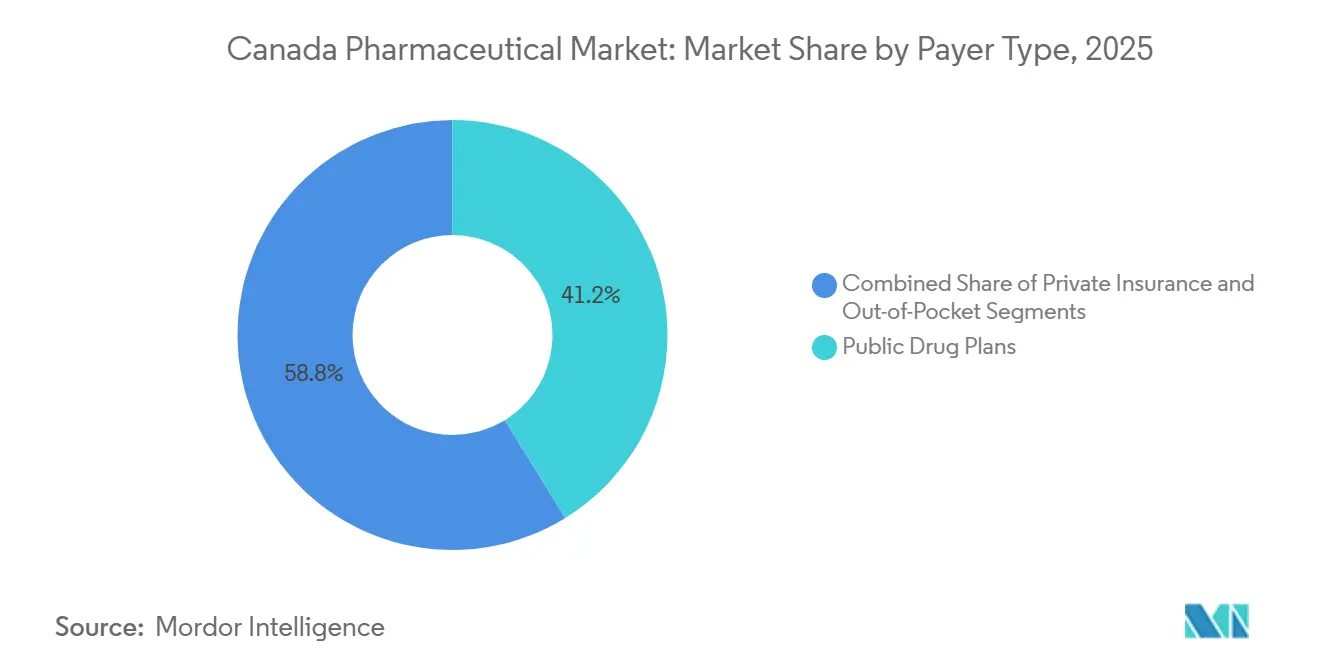

- 支払者タイプ別では、公的薬剤プランが2025年の国内支出の41.22%を賄っているが、民間保険会社がフォーミュラリーを厳格化するにつれ、自己負担額は5.33% CAGRで増加しています

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ医薬品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患有病率の上昇 と高齢化人口 | +0.9% | 全国的、オンタリオ州、 ケベック州、ブリティッシュコロンビア州に集中 | 長期(4年以上) |

| 専門バイオロジクスおよび オーファン薬の急増 | +1.2% | 全国的、都市部(トロント、モントリオール、バンクーバー)での 早期普及 | 中期(2年~4年) |

| 州のバイオシミラー切り替え 政策による節約の実現 | +0.6% | ブリティッシュコロンビア州、アルバータ州、オンタリオ州 | 短期(2年以内) |

| カナダにおける早期フェーズ臨床 試験の拡大 | +0.5% | 全国的、トロント、 モントリオール、カルガリーにハブ | 中期(2年~4年) |

| デジタル薬局プラットフォームによる 農村部へのアクセス拡大 | +0.4% | 北部準州、農村部オンタリオ州、 ケベック州、大西洋岸諸州 | 中期(2年~4年) |

| 国家薬剤保険適用に向けた モメンタム | +0.7% | 全国的、一部の州でパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の上昇と高齢化人口

カナダは2024年に65歳以上の居住者が730万人に達し、人口の18.5%を占め、この年齢層は2030年までに950万人を超えると予測されています。[2]カナダ統計局、「カナダの人口推計:年齢・性別、2024年7月1日」、カナダ統計局、statcan.gc.ca慢性疾患はすでに直接医療費の約67%を占め、心血管疾患と2型糖尿病が主導しています。多疾患併存は2025年に45歳~64歳の成人の29%に達し、州の計画が医薬品と非医薬品のケアパスウェイを統合するよう促しています。製薬企業は投薬計画を簡素化する配合剤と長時間作用型注射剤で対応し、支払者は入院削減に連動したアウトカムベースの契約を交渉しています。SGLT2薬とGLP-1薬を優先する2024年の心血管ガイドラインの改訂により、適格患者集団が拡大し、需要がさらに刺激されました。 40%)," Canadian Journal of Cardiology, onlinecjc.ca">[3]Sean Virani、「カナダ心臓病学会・カナダ心不全学会 2025年ガイドライン更新:非低下駆出率心不全(LVEF > 40%)の薬物管理」、Canadian Journal of Cardiology、onlinecjc.ca

専門バイオロジクスおよびオーファン薬の急増

カナダ保健省は2024年にバイオロジクス療法に対して42件の適合通知を付与し、2023年比で23%増加しました。腫瘍学と免疫学の適応症が承認を主導し、基準が米国の枠組みと調和された後、オーファン薬指定が増加しました。オンタリオ州とケベック州でのCAR-T細胞療法への州の資金提供は2025年に開始されましたが、アフェレーシスとサイトカイン放出モニタリングを管理できる認定センターのみに限定されています。新興遺伝子療法のリスト価格は定期的に200万カナダドル(150万米ドル)を超え、最終支払いを臨床アウトカムに連動させる分割払いモデルを引き起こしています。価格は高いものの、生涯治療費と入院費の回避によって相殺されれば、予算の範囲内に収まります。

州のバイオシミラー切り替え政策による節約の実現

2024年に拡大されたブリティッシュコロンビア州のバイオシミラーイニシアチブは、リウマチ学、消化器学、皮膚科学における安定患者の非医学的切り替えを義務付け、2025年までに年間9,600万カナダドル(7,100万米ドル)の節約を実現しました。アルバータ州は段階的プログラムで18か月以内にバイオシミラー普及率78%を達成しました。オンタリオ州は2025年にトラスツズマブとリツキシマブの優先バイオシミラーをリストに追加することでこのトレンドを強化しました。これらの動きにより参照バイオロジクスのシェアが圧縮され、積極的な値引きが促進され、Sandoz、Amgen、Pfizer は2025年に合計12億カナダドル(8億9,000万米ドル)を超えるバイオシミラー収益を達成しました。12,000患者年をカバーする実世界エビデンスが安全性と有効性の同等性を確認し、支払者の信頼を固めました。

カナダにおける早期フェーズ臨床試験の拡大

活発な臨床試験は2024年に1,847件に増加し、前年比14%増となり、腫瘍学、中枢神経系疾患、感染症がフェーズIおよびフェーズII試験を主導しました。臨床試験規制の改正により承認時間が短縮され、プロセスが国際ガイドラインと整合されました。トロント、モントリオール、バンクーバーの学術センターが早期フェーズユニットを追加し、プリンセスマーガレットがんセンターに専用の細胞・遺伝子施設が2025年に開設されました。希少疾患および小児試験を対象とした連邦研究助成金は総額1億8,000万カナダドル(1億3,300万米ドル)に達しました。スポンサーは普遍的な医療データシステムを活用して実世界のケアパスウェイにプラグマティック試験アームを組み込み、採用コストを削減し、市販後の償還交渉を支援しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特許医薬品価格審査委員会の価格規制改革による 上市リスクの増大 | -0.8% | 全国的、特許薬の 上市に影響 | 短期(2年以内) |

| 輸入への高い依存がサプライチェーンの 脆弱性を露呈 | -0.5% | 全国的、ジェネリック抗生物質および 心血管薬に深刻な影響 | 中期(2年~4年) |

| 民間支払者による 高コスト薬フォーミュラリーの厳格化 | -0.4% | 全国的、雇用主提供 プランに集中 | 中期(2年~4年) |

| 国内原薬・充填仕上げ 能力の限界 | -0.3% | 全国的、バイオシミラーおよび ジェネリック生産に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特許医薬品価格審査委員会の価格規制改革による上市リスクの増大

2024年の改訂ガイドラインは米国とスイスを参照バスケットから除外し、薬剤経済学的上限を導入し、中央値リスト価格を22%引き下げ、腫瘍学のリスティングを9か月遅延させました。2025年には18製品が上限を超え、4,700万カナダドル(3,500万米ドル)の返還を引き起こしました。複数の多国籍企業は現在、より迅速な償還が得られる市場を優先して上市し、カナダ患者の早期アクセスを狭めています。

輸入への高い依存がサプライチェーンの脆弱性を露呈

カナダは2024年に原薬の92%を海外から調達し、中国とインドが数量の74%を供給しました。その年の混乱により127種類の必須医薬品が不足し、緊急輸入を余儀なくされ、病院薬局では最大14週間の在庫切れが発生しました。連邦政府の重要医薬品備蓄は現在25種類の優先分子の6か月分の在庫を保有していますが、カバー範囲は年間処方量の12%未満にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特許薬が処方成長を牽引

処方薬は2025年の売上の44.24%を占め、このセグメントは2031年まで6.82%で成長する見込みです。特許療法は処方収益の62%を支配し、チェックポイント阻害薬、GLP-1アゴニスト、遺伝子療法が牽引しました。ジェネリック薬は収益の38%を占めながらも、総調剤数量の78%を占め、競争入札による持続的な価格侵食を反映しています。

市販薬(OTC)はスーパーマーケットの統合とプライベートブランドの競争がブランド需要を侵食したため、控えめなCAGRを記録しました。カナダ保健省の画期的医薬品審査経路は生命を脅かす疾患の中央値審査時間を半減させているが、州の償還交渉は依然として患者への提供までの道のりを最大1年延長しています。オンタリオ州はほとんどのジェネリック薬の価格を対応するブランド薬の25%に上限設定し、利益率を圧縮しながらも広範なアクセスを維持しています。2024年にコデイン含有鎮痛薬がOTC棚から撤去されたことで、推定1億8,000万カナダドル(1億3,300万米ドル)の売上が処方設定に移行しました。

治療クラス別:腫瘍学が主導、抗感染薬が台頭

抗腫瘍薬・免疫調節薬は2025年の治療支出の26.34%を支配し、標的療法および細胞ベースの腫瘍学治療への継続的な投資を強調しました。抗感染薬は抗菌薬耐性率の上昇と備蓄プログラムに支えられ、2031年まで7.02% CAGRで成長すると予測されています。消化管・代謝薬は18.2%のシェアを保持し、SGLT2薬とGLP-1薬への強い需要に支えられました。神経系薬は15.7%を占め、心血管薬はPCSK9阻害薬がジェネリックスタチンの侵食に対抗し12.4%を占めました。カナダ保健省は2024年に14種類の新規抗感染薬を承認し、セフィデロコルなどの予備抗生物質が病院プロトコルに不可欠となっています。腫瘍学の一人当たり支出は2025年に412カナダドル(305米ドル)に達しましたが、機密リベートが予算への正味影響を軽減しています。

投与経路別:非経口が勢いを増す

経口製剤は2025年に55.32%のシェアを維持しているが、バイオロジクスパイプラインの成熟に伴い、非経口オプションは2031年まで5.44% CAGRで成長する見込みです。オンタリオ州とケベック州の病院点滴室は2025年に外来患者数の増加に対応するため能力を拡大しました。トラスツズマブとリツキシマブの皮下投与製剤は椅子時間を60%短縮し、スループット制約を緩和しました。吸入療法では新たなトリプル配合製剤が承認されたが、デバイスの複雑さが高齢者の普及を制限しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局が専門薬のリーチを拡大

小売薬局は2025年に59.77%の市場シェアを維持し、慢性疾患薬物療法と消費者向け健康製品を供給しました。病院薬局は6.37% CAGRで成長しており、複雑な薬剤はモニタリングと有害事象管理が可能な設備を持つ施設で調剤されるべきという支払者の規定を反映しています。オンタリオ州は42の病院を専門ハブとして指定し、CAR-T療法と遺伝子療法の流通を集中化しました。郵便注文プラットフォームは現在11.4%のシェアを保有し、自動ロボティクスと当日配送を活用して都市部の顧客にサービスを提供しながら、48時間以内に遠隔地のユーザーにも対応しています。

支払者タイプ別:コストシフトが支持活動を促進

公的薬剤プランが2025年支出の41.22%を賄い、民間保険会社が36.5%をカバーし、患者が22.3%を自己負担しました。ブリティッシュコロンビア州は高所得世帯の自己負担額を引き上げ、6,200万カナダドル(4,600万米ドル)の追加コストシェアリングを生み出しました。民間支払者が採用したステップ療法規則により一部のブランドバイオロジクスへのアクセスが遅延し、処方者と患者グループの管理負担が増加しました。単一の全国フォーミュラリーを求める声が高まり続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

オンタリオ州、ケベック州、ブリティッシュコロンビア州は2025年のカナダ医薬品市場支出の72%を占めました。オンタリオ州は480万人の受益者に対して4,400品目のリスト製品を償還し、リスト価格から平均28%のリベートを交渉しました。ケベック州のハイブリッド保険モデルは820万人の居住者をカバーし、フォーミュラリー追加に関する自律性を維持しているが、汎カナダ医薬品アライアンスの価格義務に準拠しています。ブリティッシュコロンビア州は2024年に切り替え政策を拡大した後、アダリムマブとインフリキシマブのバイオシミラー普及率74%を達成しました。

アルバータ州はAlberta Blue Crossを通じて120万人の居住者を保険加入させ、ジェネリックメーカーとの数量ベースの割引を確保しています。大西洋岸諸州は大西洋共通薬剤審査を通じてレビューを調和させ、大量ジェネリック薬の交渉力を向上させています。マニトバ州とサスカチュワン州は2025年に連邦薬剤保険イニシアチブの下で糖尿病薬の自己負担ゼロをパイロット実施し、糖尿病性ケトアシドーシスによる救急受診を14%削減しました。

北部準州は薬局インフラの限界、高い輸送コスト、人材不足に直面しています。デジタルプラットフォームがこれらの空白を部分的に埋めているが、配送料と低温輸送の信頼性の課題がアクセスの完全な均等化を制限しています。

規制環境

カナダ保健省(Health Canada)は、食品・医薬品法(Food and Drugs Act)および食品・医薬品規則(Food and Drug Regulations)に基づき、市場承認、ラベリング、安全性モニタリング、品質に関する要件を定めてヒト用医薬品を規制している。製造、包装・ラベリング、試験、輸入、流通、または卸売を行う事業者は、適正製造基準(Good Manufacturing Practices、Part C, Division 2)を満たし、医薬品事業所ライセンスを保有する必要があり、これによりコンプライアンス対応がサプライチェーン全体で事業を行うための前提条件となっている。

特許医薬品の価格は特許医薬品価格審査委員会(PMPRB)によって監督されている。PMPRBは2025年6月に更新版ガイドラインを公表し、2026年1月1日に施行された。これにより二段階の審査アプローチ(初期・年次審査に続く詳細審査)が導入され、発売順序と価格設定に影響を与えている。供給の継続性については、カナダ保健省が2024年から2028年にかけて医薬品不足に対する耐性強化計画(Building Resilience Plan)を実施しており、製造業者による不足報告と不足管理計画を重視している。また、カナダ政府は2026年6月にカナダ官報(Canada Gazette)にて不足関連の追加規制改正を公表した。

バリューチェーン分析

カナダの医薬品バリューチェーンは、(1)研究開発および臨床開発(学術病院や初期段階の試験ユニットを含む)、(2)カナダ保健省が主導する規制承認および市販後の監視、(3)製造およびリリース(国内製造および輸入完成剤形・中間体)、(4)卸売業者・流通業者、病院薬局、小売薬局、認可済みのオンラインおよびメールオーダープラットフォームを通じた流通・調剤で構成される。食品・医薬品規則のPart Cに基づくカナダ保健省の医薬品事業所ライセンス制度は、製造業者、包装・ラベリング業者、試験業者、輸入業者、流通業者、卸売業者の正式な役割を確立し、GMP要件を通じて品質基準を定着させている。

下流工程では、統合型流通モデルや病院統合プラットフォームが、特に複数の製造業者から調達する病院において、発注、配送、支払いの流れを簡素化するのに役立っている。CGPAやCAPDMなどの団体が主導する複数関係者による不足緩和の取り組みは、病院の共同購入機構(GPO)や州政府との連携に重点を置いており、在庫の可視化、代替プロトコル、信頼できる物流の運用上の必要性を反映している。原薬(API)を含む輸入依存度の高い原材料基盤は、供給の継続性とコンプライアンスに準拠した調達をパフォーマンスの中心に据えており、カナダ市場向け供給がカナダ国外での使用に流用されることを防ぐ管理策は、不足期間における国内供給を支えている。

競争環境

上位10社が2025年の処方収益の半分以上を占め、市場集中度が中程度であることを示しています。Pfizer、AstraZeneca、Novo Nordiskが主に腫瘍学と代謝疾患において特許カテゴリーを支配しました。Sandoz、Amgen、Pfizer は積極的な値引きと支払者との協力を背景にバイオシミラー収益の64%を支配しました。ApotexやTevaなどの国内ジェネリック供給業者はコストと供給信頼性で競争しているが、依然として厳しい州の価格上限に直面しています。

製造業者はアウトカムベースの取引を構築するために実世界エビデンスをますます活用しています。Novartisの2024年のチサゲンレクルユーセルに関する合意は、小児白血病における12か月寛解に支払いを連動させています。カナダ保健省の分散型試験に関するガイダンスはサイトコストを22%削減し、希少疾患研究への登録を増加させました。

特許訴訟は依然として活発で、2024年に37件の侵害訴訟が提起され、裁判所は発明的メリットを欠く二次特許の無効化に傾いています。大規模な病院ネットワークは意思決定支援モジュールを備えた電子処方システムを導入し、エラーを31%削減しましたが、多くの小規模薬局は統合コストに苦労しています。

カナダ医薬品産業リーダー

Johnson & Johnson (Janssen)

Novo Nordisk

AbbVie

Novartis

AstraZeneca

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制の簡素化と国内耐性強化プログラムは、承認までの時間を短縮し、供給を確保し、支払者のエビデンス要求を支援できる製造業者やサービス提供者に短期的な機会を生み出している。2026年7月15日に公表されたカナダ保健省の大臣依存命令(Ministerial Reliance Order)は、指定された海外規制当局の決定に対する限定的な依存を可能にし、グローバルな申請書類と調和されたCMCおよびファーマコビジランス体制を持つ企業に優位性をもたらす。同時に、2026年1月1日施行のPMPRBガイドラインは、発売計画、価値実証、州ごとの償還順序の重要性を高めている。

能力とインフラの面では、官民の投資がバイオ医薬品製造、無菌生産能力、データ活用型開発に向かっている。カナダ政府は2026年4月に、カナダ重要医薬品イニシアチブ(Canadian Critical Drug Initiative)およびアルバータ大学の重要医薬品生産センターを支援するため5,000万カナダドルを発表し、不足削減目標および国内充填・仕上げ需要との整合を図った。デジタルおよびリアルワールドエビデンスの活用も、国家的な相互運用性の取り組み(法案S-5「Connected Care for Canadians Act」を含む)や、VITALヘルスデータプラットフォームへの連邦投資を通じて進展しており、分散型臨床試験やアウトカムベースの契約の実現可能性を高めている。特に腫瘍学、免疫学、代謝疾患などの高コスト専門分野での効果が期待される。

最近の業界動向

- 2026年7月:ノボ ノルディスクは、民間保険を有する対象カナダ人向けにOzempic Savings Cardプログラムを拡大し、ジェネリック代替品に相当する価格帯でのアクセスを提供した。この拡大は、支払者が処方集を厳格化し患者の自己負担が増加する中で、ブランド維持のためのツールを支えるものである。

- 2026年5月:アッヴィは、中等度から重度の活動性潰瘍性大腸炎に対するSKYRIZI(リサンキズマブ)について、オンタリオ州およびアルバータ州の公的処方集への収載を獲得した。州レベルの収載は、IL-23生物学的製剤への公的資金による助成アクセスを拡大し、入札やリベート交渉における他の炎症性腸疾患用生物学的製剤・バイオシミラーへの競争圧力を高める。

- 2025年7月:ボーラ ファーマシューティカルズは、皮膚科用製品の生産能力を高めるため、ミシソーガ拠点に高速のNorden充填ラインを導入した。この生産能力の追加は、国内での充填・仕上げ能力を支え、不足に関連する変動性に見舞われてきたカナダの供給プログラムのサービスレベルを改善する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、処方薬および市販薬(OTC)を含み、小売および病院向け供給を通じてカナダで販売されるヒト用医薬品の価値を対象とする。

対象範囲の除外事項:獣医用医薬品、ニュートラシューティカルおよびウェルネスサプリメント、原薬(API)の輸出、賦形剤の販売は除外する。

セグメンテーション概要

- 製品タイプ別

- 処方薬

- 特許薬

- ジェネリック薬

- OTC

- 処方薬

- 治療クラス別

- 抗腫瘍薬・免疫調節薬

- 消化管・代謝

- 神経系

- 心血管

- 呼吸器

- 抗感染薬

- 血液・造血器官

- 感覚器官

- その他

- 投与経路別

- 経口

- 非経口

- 局所

- 吸入

- その他

- 流通チャネル別

- 小売薬局

- 病院薬局

- 郵便注文・オンライン薬局

- 専門薬局

- 卸売業者・販売業者

- 支払者タイプ別

- 公的薬剤プラン

- 民間保険

- 自己負担

データソース、市場規模の算出、および検証

デスクトップリサーチ

デスクワークでは、規制、償還、および使用されている治療の量を示す需要指標を含め、カナダの医薬品環境の明確な見解を構築することから開始した。このために、カナダ保健省の医薬品・安全性関連公表資料、カナダ統計局の医療・貿易統計、特許医薬品価格審査委員会の価格・販売報告書、カナダ医療情報研究所(CIHI)の支出概要などの公的資料を活用した。

これらの指標を市場規模算出の構造に反映するため、連邦予算文書、州の処方集や公的プランの更新情報、査読済みの医療経済学論文、カナダでの事業を開示している製造業者・流通業者の企業提出資料や投資家向け説明資料も確認した。一部では、企業財務・インテリジェンスの有料サブスクリプション、出荷単位の輸出入データ、特許データベースを参照し、製品の動向とタイミングを確認した。ここに挙げたソースは例示であり、データ収集、相互確認、明確化のために他の公開資料も使用した。

一次インタビューおよび調査

一次調査では、カナダ全土で購入・使用されている実態を検証し、その後、公的な統計表では明確に示されない価格設定、構成比、アクセスに関する前提を検証することに重点を置いた。製造業者、卸売業者、薬局チャネル関係者、病院の調達担当者、主要州の支払者・臨床専門家など、さまざまな関係者と意見交換を行った。フォローアップの質問は、生物学的製剤の普及、専門流通、ジェネリック代替に関するギャップを解消するために使用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | CXO:13% | |

| ミッドティア:52% | 機能・部門リーダー:35% | |

| 小規模プレイヤー:20% | マネージャー:52% |

市場規模算出・予測

当社の規模算出は、報告されている医薬品支出額および購入実績調査を用いてカナダの医薬品需要を再構築するトップダウン方式から始まり、処方薬とOTCヒト用医薬品という定義された範囲に整合させている。需要プールが確定した後、チャネルおよび治療構成を反映する実用的な配分によって総額を分配し、その後、高価値クラスにおけるサンプル出荷量に平均販売価格を乗じた値や、一部サプライヤーの開示済みカナダ収益の積み上げなど、選択的なボトムアップ推定と照合している。

モデルに大きな影響を与える主な入力要素には、官民の支払者による給付範囲の変化、ジェネリック代替と特許医薬品の構成比、生物学的製剤・バイオシミラーの浸透度、専門流通と従来型小売の割合、病院と小売の購買動向が含まれる。予測にはシナリオ分析を用いる。これは、価格管理、償還規則、発売タイミングが単純な直線的トレンドよりも大きく曲線を変化させる可能性があるためである。専門家の見解を用いて、専門治療分野の成長率および年ごとの価格変動について妥当な範囲を設定し、その範囲を需要プールに適用した上で最終的な総額を確定した。ボトムアップデータが不足している部分については、観測された購買・使用指標に紐づけたカテゴリーレベルの代替指標で対応し、検証段階で調整を行った。

データ検証および更新サイクル

初回モデル実行後、成果物は、公的な医薬品支出データ、主要治療クラスの成長パターン、購入実績調査や支払者更新情報に表れるチャネルレベルの動向など、独立した指標と照合して検証される。大きな差異はアナリストによって検討され、範囲やタイミングの違いで説明できない場合は、前提を見直し、一次接触先へフォローアップの質問を送付する。

承認前には、主要な入力全体にわたる計算の整合性、通貨の一貫性、前年比の妥当性を確認する複数段階の社内レビューを実施する。レポートは毎年更新され、大きな償還規則の変更や異例に大規模な新製品発売など、市場の方向性を変える重大な事象が発生した場合には中間更新が行われる。提供の直前には最終確認を行い、クライアントに最新の見解を届けている。

Mordor Intelligenceのカナダ医薬品市場規模と他の公開推定値との比較

カナダ医薬品市場に関する公表値は、トピック名が同一に見えても、大きく異なることがある。当社の経験では、こうした差異は通常、医薬品として何を含めるか(OTCの包含、専門チャネルの扱い、値が購入額か製造業者レベルの販売額かの違い)、および通貨のタイミングや使用している最新年の違いから生じる。

購入実績調査の指標とカナダ保健省の対象範囲確認は、Mordor Intelligenceが小売・病院チャネルにわたるヒト用処方薬およびOTC医薬品に整合させるために用いる2つの実用的な基準であり、これにより、より広範な医療支出にしばしば統合される隣接カテゴリーからの数値の膨張を抑えている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 42.01 B (2025) | |

| 貿易データダイジェストA | USD 34.80 B (2025) | 完成製剤の輸入値から算出されることが多く、国内製造による供給を見落とす可能性があり、小売マークアップ、リベート、病院流通の経済性を除外する場合がある。 |

| 業界トラッカーB | USD 50.90 B (2025) | 一般に総医薬品購入額から算出し、その後幅広い換算係数を適用するため、リベート、入札価格、非医薬品の医療関連項目が適切に除外されない場合、市場価値を過大評価する可能性がある。 |

3つの数値間の差異は、主に価値の定義方法と、対象範囲がカナダで販売されるヒト用医薬品に厳密に限定されているかどうかによって説明される。モデルが再現可能な需要指標に基づいて構築され、サプライヤーおよびチャネルの実態確認によって相互検証されることで、結果は年を追って追跡・更新しやすくなる。

レポートで回答された主要な質問

カナダ医薬品市場の2026年の規模はどのくらいで、2031年に向けてどのような方向に向かっていますか?

市場は2026年に430億5,500万米ドルに達し、4.89% CAGRで前進し、2031年までに552億9,000万米ドルに達する軌道にあります。

現在、州全体の支出を主導している治療領域はどこですか?

抗腫瘍薬・免疫調節薬に分類される腫瘍学が、2025年の国内支出の26.34%をリードしました。

ブリティッシュコロンビア州とアルバータ州でバイオシミラーが急速に普及している要因は何ですか?

両州が導入した非医学的切り替えの義務化プログラムが普及を加速させ、新規療法の資金調達に充てられる相当な節約を生み出しました。

デジタル薬局はカナダの遠隔地居住者の医薬品アクセスをどのように変えていますか?

遠隔診療、自動調剤、低温輸送を連携させたプラットフォームが現在200万人以上のユーザーにサービスを提供し、北部準州の移動コストを大幅に削減しています。

国家薬剤保険は雇用主の薬剤プランにどのような影響を与えますか?

集中調達によりジェネリック薬の価格が低下すると予想されているが、民間保険会社は役割が縮小し、補足給付に対してより高い自己負担を課す可能性があります。

一部の製造業者がカナダでの新薬上市を遅らせている理由は何ですか?

参照バスケットから米国などの高価格市場を除外した特許医薬品価格審査委員会の厳格な価格上限がリスト価格を引き下げ、上市順序のリスクを高めています。

最終更新日: