肝臓がん市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.55 十億米ドル |

| 市場規模 (2031) | 37.78 十億米ドル |

| 成長率 (2026 - 2031) | 16.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肝臓がん市場分析

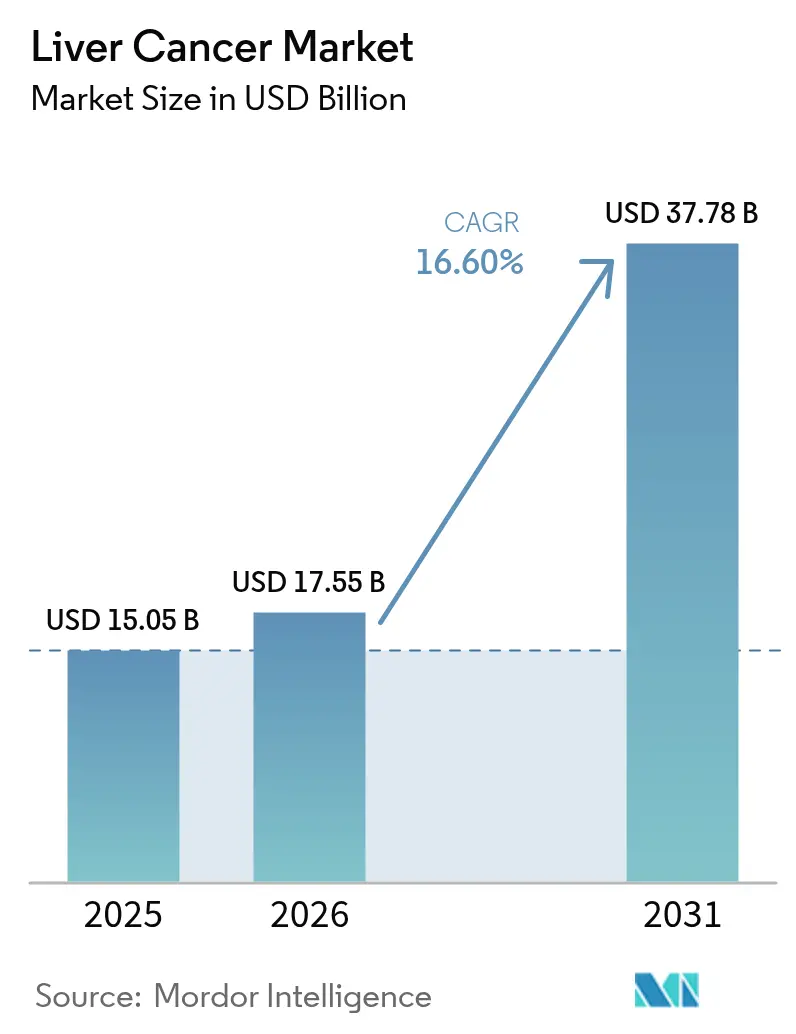

肝臓がん市場規模は2025年にUSD 150億5,000万と評価され、2026年のUSD 175億5,000万から2031年にはUSD 377億8,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは16.60%です。デュアルチェックポイント免疫療法の承認、分子標的薬の急速な普及、全身療法と局所療法を組み合わせた併用レジメンに対する幅広い償還制度が強力な成長モメンタムをもたらしています。拡大されたスクリーニングプログラム、AI対応診断、放射性医薬品のイノベーションが治療可能な患者プールを拡大し続ける一方、デジタル薬局が医薬品へのアクセスを再構築しています。大手製薬企業が放射性医薬品専門企業を買収し、製造技術企業と提携して生産サイクルを短縮するにつれ、競争の激しさが増しています。アジア太平洋地域はB型肝炎の高い有病率と医療保険の拡大により、主要な成長貢献地域として位置づけられており、北米は確立された臨床試験インフラとファーストインクラス製品の上市を通じて規模の優位性を維持しています。

レポートの主要ポイント

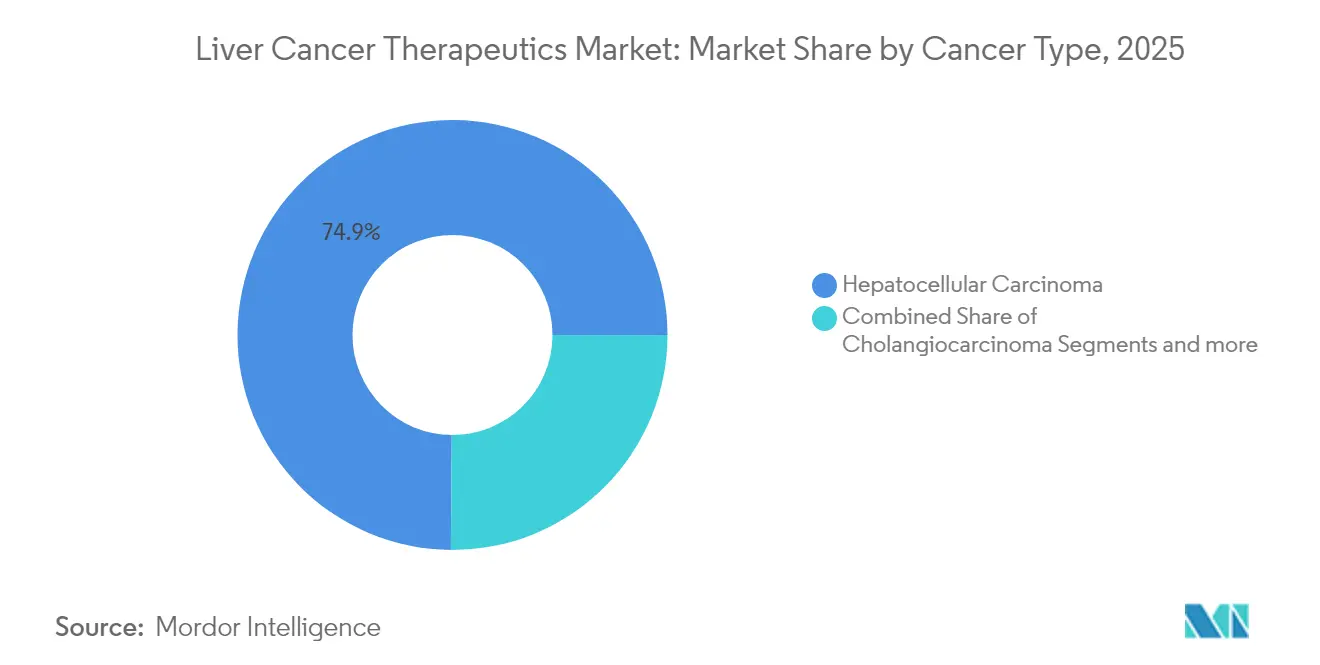

- がんの種類別では、肝細胞がんが2025年の肝臓がん市場シェアの74.88%を占め、肝芽腫は2031年までに19.18%のCAGRで拡大する見込みです。

- 2025年時点で、化学療法が肝臓がん市場規模の30.72%のシェアを占め、分子標的療法は2031年まで19.25%のCAGRで進展する見込みです。

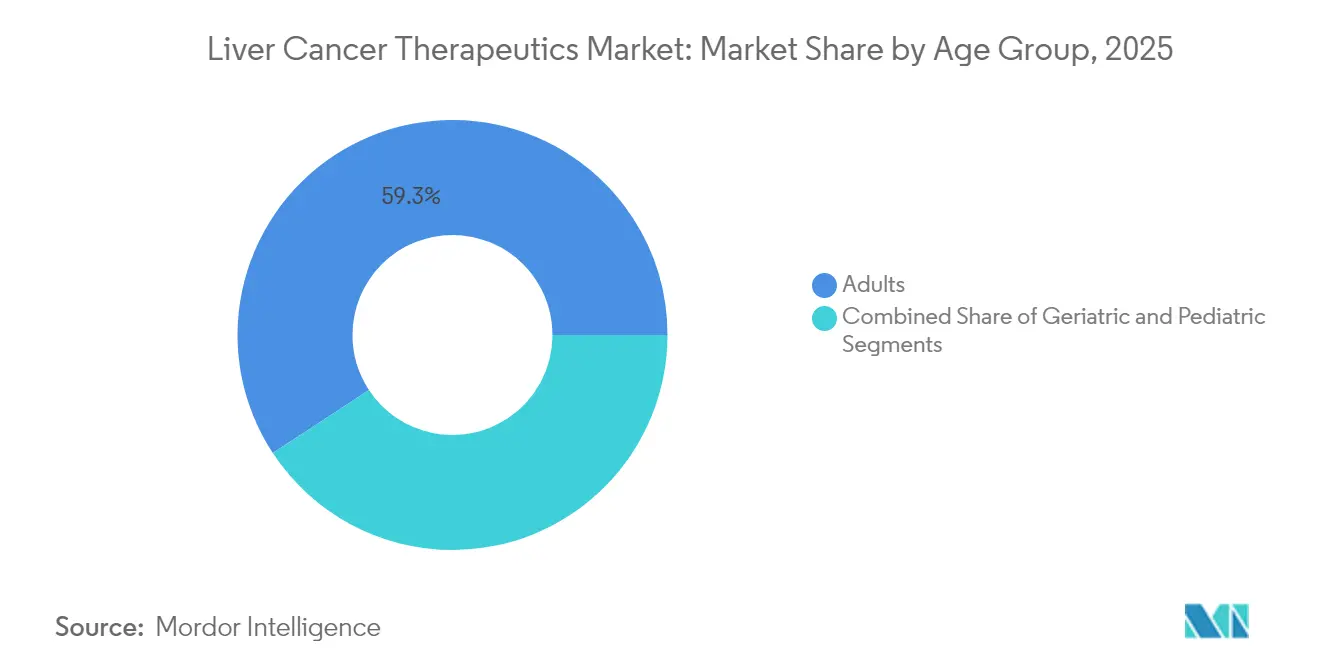

- 年齢層別では、成人が2025年の肝臓がん市場規模の59.25%を占め、高齢者セグメントは2026年から2031年にかけて18.83%のCAGRで成長する見込みです。

- 流通チャネル別では、病院薬局が2025年に61.54%の収益シェアでトップとなり、オンライン薬局は2031年まで19.05%のCAGRで成長する見込みです。

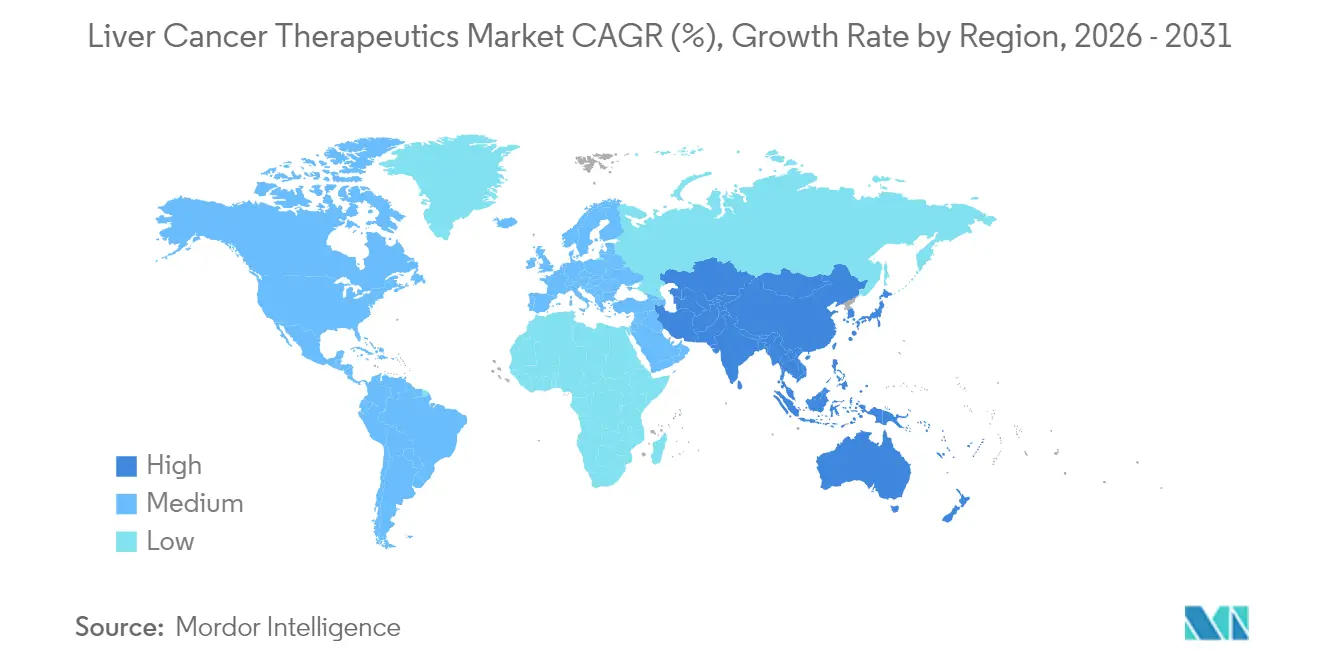

- 地域別では、北米が2025年の肝臓がん市場シェアの39.68%を占め、アジア太平洋地域は2031年まで19.02%の最速地域CAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肝臓がん市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肝細胞がんの発生率の急増 | +4.2% | アジア太平洋、サハラ以南アフリカ | 長期(4年以上) |

| デュアルチェックポイント併用療法の一次治療承認 | +3.8% | 北米、EU、アジア太平洋への波及 | 中期(2~4年) |

| 肥満コホートにおけるNAFLD/NASHのHCCへの転換 | +3.1% | 北米、EU、中東 | 長期(4年以上) |

| TACE-IO療法プロトコルへの償還 | +2.9% | 米国、ドイツ、日本 | 中期(2~4年) |

| AI対応超音波・液体生検の普及 | +2.4% | 北米、EU、アジア太平洋でのパイロット | 短期(2年以内) |

| ベンチャーキャピタル支援の放射性医薬品パイプライン | +2.2% | 米国、欧州の製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

肝細胞がん(HCC)の発生率の急増

世界の肝細胞がん症例数は、2020年の905,347件から2040年には1,392,474件へと53.8%増加すると予測されており、治療ソリューションに対する長期的な需要が浮き彫りになっています [1]Qianqian Guo、GBD、CI5plus、WHOデータに基づく2040年までの肝臓がんの疫学的トレンドと負担の予測

、Scientific Reports、nature.com。アジア太平洋地域は慢性B型肝炎感染者の約4分の3を抱え、モンゴルは世界最高の年齢標準化発生率を記録しています。高所得国における代謝機能障害関連脂肪性肝疾患(MASLD)の増加は、特に北欧やアジアの一部における若年コホートで肥満関連HCC症例が増加するにつれ、第2の成長柱を加えています。これらの疫学的変化は、中国、日本、西欧における高齢化と平均寿命の延伸によって強化され、肝臓がん市場の持続的な拡大を確実なものにしています。

一次治療における薬剤併用療法の承認拡大

2025年4月のFDAによるニボルマブとイピリムマブの承認は、世界の一次治療標準をリセットし、ソラフェニブまたはレンバチニブ単剤療法の20.6ヵ月に対して23.7ヵ月の奏効期間中央値をもたらしました。欧州は2ヵ月後にこのレジメンを承認し、各国の医療システム全体で迅速なガイドライン更新を促しました。EMERALD-1およびLEAP-012の良好な結果は、チェックポイント阻害薬と抗VEGF療法または局所療法の統合をさらに検証し、普及曲線を押し上げ、支払者の評価を加速させました。償還の枠組みが適応するにつれ、高価格の併用療法が収益プールを拡大し、研究開発競争を激化させています。

肥満コホートにおけるNAFLDおよびNASHの急速なHCCへの転換

NAFLDは現在、世界の成人の約30%に影響を与えています。2024年3月のFDAによる初のNASH治療薬レスメチロムの承認は、線維化とHCC進行を阻止する薬剤の商業的実行可能性を確認しました。NASHを有する患者は肝臓がんリスクが高く、糖尿病は悪性転換率を複合的に高めます。NASH Appなどのデジタル治療薬は疾患活動性の高い改善を報告しており、遠隔医療が薬物療法を補完できることを示唆しています。

局所TACE-IO療法プロトコルへの償還の拡大

メディケア、日本の社会保険、ドイツの法定保険基金は、進行HCCにおいて高い持続的寛解率を示した研究を受け、免疫療法と組み合わせたTACEを償還するようになりました。中国の2024年国家医薬品リスト(NRDL)入札は革新的な腫瘍薬の価格を大幅に引き下げ、併用レジメンへのアクセスを拡大しました。2025年の米国CMS政策は、高額な診断用放射性医薬品に対する別途支払いを認め、精密画像診断と治療計画を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肝硬変患者における重篤な免疫関連有害事象 | -2.8% | 進行した肝硬変負担を抱える地域 | 短期(2年以内) |

| HCC後期試験における高い脱落率 | -2.1% | 世界全体、特にバイオテク主導のプログラム | 中期(2~4年) |

| 低HDI国における最適以下のサーベイランス | -1.9% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 中国のNRDLにおける価格上限 | -1.6% | 中国、他の新興市場への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

肝硬変患者における重篤な免疫関連有害事象(irAE)

チェックポイント阻害薬による肝毒性は肝硬変患者の12.9%に現れ、CheckMate-9DWのニボルマブ・イピリムマブ群では18%の投与中止を促しています。高齢者コホートは脆弱性が高く、治療の継続を維持するためにirAEリスクを予測するバイオマーカーが必要とされています。

後期試験における高い脱落率

腫瘍の不均一性、基礎的な肝機能障害、厳格なエンドポイントが後期段階での高い失敗率に寄与しています。FDAによる未検証の腫瘍適応症の取り下げは、確認的エビデンスの必要性を強調し、バイオテクの資金調達サイクルに圧力をかけ、近期のパイプラインの可視性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

がんの種類別:HCCの優位性と急速な小児領域の成長

肝細胞がんは2025年の肝臓がん市場において74.88%の市場シェアを確保し、主要な価値ドライバーとしての役割を裏付けています。この優位性は、発生率とチェックポイント併用療法および抗血管新生バックボーンに向けられた研究開発資本の重みの両方を反映しています。2025年4月のデュアルチェックポイント承認は競争上の差別化を強化し、一次治療の選択肢を拡大しました。胆管がんは小規模ながら戦略的に重要なニッチであり、腫瘍浸潤リンパ球製品に対するファストトラック指定は細胞ベースのイノベーションに対する規制当局の意欲を示しています。

肝芽腫は希少ではあるものの、早期手術適応と小児免疫療法試験への登録を可能にする画像診断と分子プロファイリングの改善に支えられ、19.18%のCAGRで進展しています。遺伝子発現研究が精密投与を推進し、小児固形腫瘍に対するCAR-T探索が潜在的に治癒的な選択肢を導入しています。このテールセグメントの加速は収益源を多様化し、小児腫瘍学を専門とする学術センターとのパートナーシップを促進しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

治療法別:分子標的薬が臨床アルゴリズムを再定義

化学療法は2025年の肝臓がん市場シェアの30.72%を維持しており、特にリソースが限られた地域での広範な入手可能性と低い取得コストによるものです。しかし、腫瘍専門医が細胞毒性よりも精密性を優先するにつれ、分子標的療法は19.25%のCAGRで成長しています。アテゾリズマブ・ベバシズマブおよびデュルバルマブ・ベバシズマブの併用療法は持続的な無増悪生存の利益を示し、ガイドラインにおける適応拡大を支持しています。RayzeBioのアクチニウム225構造体を含む放射性医薬品は、高度に局所化されたアルファ粒子の致死性により標的スペクトルを広げています。

免疫療法の台頭は、定位放射線療法と経動脈的処置を統合した多モーダルレジメンへのシフトを促進し、健全な肝実質を温存しながらより深い奏効を可能にしています。化学療法は現在、主に併用スケジュールまたは免疫標的療法の開始を待つブリッジング療法として用いられています。

年齢層別:高齢者のニーズがプロトコルを形成

成人は2025年の肝臓がん市場規模の59.25%を占め、人口統計上の優位性と確立されたスクリーニングプログラムを反映しています。しかし、高齢者セグメントは平均寿命の延伸とMASLDの有病率上昇により18.83%のCAGRで成長しています。臨床データは、レンバチニブと肝動脈注入レジメン(RALOX-HAIC)の組み合わせが毒性を増大させることなく70歳以上の患者の生存を延長することを示しています。

高齢者プロトコルは低グレードの免疫関連有害事象(irAE)の管理と遠隔医療モニタリングを重視しています。遠隔プラットフォームは入院回数を減らし、移動が制限された高齢者にとって特に重要です。小児医療は腫瘍特異的抗原ターゲティングの開発と多施設試験を促進する施設ネットワークの確立と並行して進歩しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタル調剤の加速

病院薬局は2025年に処方箋の61.54%を取り扱い、組み込まれた腫瘍診療と即時投与能力を通じて優位性を維持しています。しかし、遠隔医療がフォローアップケアの主流となるにつれ、オンライン薬局は19.05%のCAGRで急速に拡大しています。Onco360による新しい分子標的薬の独占調剤などのパートナーシップは、専門電子薬局の戦略的役割を浮き彫りにしています。

パンデミック中に制定された遠隔薬局規制は引き続き有効であり、米国における州をまたいだ処方箋の調剤を支援しています。AIチャットボットがアドヒアランスの問い合わせと有害事象のトリアージを処理し、アウトカムを改善し薬剤師の業務負担を軽減しています。

地域分析

北米は2025年の世界収益の39.68%を占め、チェックポイント阻害薬の早期普及、充実した保険適用、および主要な臨床試験密度に支えられています。FDAのProject Orbisは同時多国間審査を促進し、米国の患者およびカナダ・オーストラリアのパートナーに対するファーストインクラス製品へのアクセスを加速しています。しかし、インフレ抑制法の価格交渉条項は定価の成長を抑制し、企業が上市順序を最適化することを促す可能性があります。

アジア太平洋地域は2031年まで19.02%のCAGRを記録すると予測されており、世界最速です。発生症例の50%以上を抱える中国は、急激なNRDL価格引き下げと都市部の保険加入率の上昇を組み合わせ、制約された利益率を相殺するために数量を拡大しています。日本と韓国は強固な治験担当医ネットワークを提供しており、世界のHCC試験の約半数がアジア太平洋サイトで登録され、開発タイムラインを短縮しています。

欧州は集中的な医療技術評価と経路の調和に支えられた一貫した普及を維持しています。EMAによるデュアルチェックポイントレジメンの承認は地域の償還を合理化しています。ラテンアメリカと中東は、官民パートナーシップが放射線療法の能力を拡大し、ウイルス性肝炎の排除が監視を促進するにつれ、新興の上昇余地をもたらしています。

規制環境

肝癌に関する規制環境は、肝細胞癌(HCC)における一次治療の併用療法を重視し続けており、2025年4月に米国FDAが切除不能または転移性HCCに対してニボルマブとイピリムマブの併用を承認したことが明確な起点となった。欧州では、EMAの手続きにおいても2025年のニボルマブおよびイピリムマブに関するCHMPの措置を通じて二重チェックポイント戦略の採用が後押しされ、主要先進国市場における免疫療法ベースの併用療法に関するガイドラインおよび償還の流れが強化された。

アジア太平洋地域では、中国が国家薬品監督管理局(NMPA)の措置を通じて切除不能疾患における多面的治療を制度化する重要な規制および access のレバーであり続けている。2026年3月のNMPAによるトリパリマブとベバシズマブの併用療法に関する新薬追加申請の承認(一次治療の切除不能または転移性HCC対象)は、PD-1と抗VEGFを基盤とする治療の継続的な支持を裏付けている。また、アテゾリズマブベースの製品のHCC投与指示に関するFDAの添付文書更新など、製品ラベリングおよび投与経路の更新は、大規模な腫瘍治療センターにおける業務フロー最適化の継続を示している。

競合状況

肝臓がん市場は、多国籍の既存企業と機動力のあるバイオテク企業が均衡よく混在しています。Bristol Myers Squibbによる41億ドルのRayzeBio買収は、HCCを含む固形腫瘍を標的とするアクチニウム225放射性リガンド療法への参入を確固たるものにしています。RocheとAstraZenecaは幅広い免疫療法ポートフォリオを通じてリーダーシップを強化し、AmgenとTempest Therapeuticsは二重特異性T細胞エンゲージャーと低分子免疫調節薬を追求しています。

AI活用の創薬パートナーシップが増殖しており、Bristol Myers Squibbが参加するCellaresの統合製造プラットフォームは、細胞療法の生産を工業化しバッチのばらつきを削減することを目指しています。中国のイノベーターはHBV関連HCCに特化したチェックポイント併用療法でグローバル競争を加速させ、良好なピボタルデータを受けて迅速なNRDL収載を獲得しています。

第一世代チロシンキナーゼ阻害薬の特許崖が出現し、自己負担市場での参入障壁を下げる可能性のあるバイオシミラー参入を刺激しています。小児および超希少肝臓腫瘍においてはホワイトスペースの機会が残存しており、ファストトラック経路と希少疾病薬価格設定が収益見通しを高めています。

肝臓がん業界のリーダー企業

Bristol‑Myers Squibb Company

Eisai Co., Ltd.

Exelixis Inc

Merck & Co. Inc.

Bayer AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

進行HCCにおいて併用戦略の幅広さとシーケンシングは依然として重要な未開拓領域であり、特に治験結果が持続的な効果とレジメンの複雑さを区別する場面で顕著である。近い将来のパイプライン触媒として、Elevar Therapeuticsによるリボセラニブとカムレリズマブの併用に関するNDA再提出(一次治療の切除不能または転移性HCC対象)がFDAに受理され、PDUFA審査期限は2026年7月23日に設定されている。これにより、既存の標準治療を超えたPD-1と抗血管新生剤ならびにTKI関連の併用療法における競争的な勢いが持続している。

早期発見および治療選択のためのツールも、治療薬の収益上流において機会をもたらしており、特に超音波検査の精度が低い肝硬変サーベイランスの分野で注目される。2026年に発表された血液ベース検出法に関する多施設エビデンス、例えば肝硬変コホートにおいて超音波よりも高い感度を示したHelioLiver Dxや、初期段階での高い感度を報告する機械学習駆動型のcfDNA/ctDNAアプローチのモデルは、リキッドバイオプシーおよびAI支援ワークフローの継続的な開発を後押ししている。一方で、2026年の第3相報告のように、アテゾリズマブとベバシズマブ後の設定でTKIにアテゾリズマブを追加しても全生存期間の主要評価項目を達成できなかったなど、後期治験における混在した結果は、広範な追加戦略よりもバイオマーカー主導のポジショニングおよび治療ライン設計が持つ商業的価値を浮き立たせている。

最近の業界動向

- 2026年5月:Bristol Myers SquibbとHengrui Pharmaは、腫瘍学、血液学、免疫学にわたる13の早期段階プログラムを対象としたグローバル戦略提携およびライセンス契約を発表し、契約総額は最大152億米ドルとされる。この範囲と規模は、大手企業が既存のチェックポイント阻害剤フランチャイズを超えて腫瘍学パイプラインを多様化させる必要性を反映しており、肝癌治療パラダイムを含む固形腫瘍併用療法への今後の関連性も潜在的に示唆される。

- 2025年10月:MerckとEisaiは、切除不能で非転移性のHCCを対象にTACEと併用したKEYTRUDA(ペムブロリズマブ)とLENVIMA(レンバチニブ)の第3相LEAP-012試験を中止した。中間解析でレジメンが全生存期間を改善する可能性が低いと示されたためである。この決定は、免疫療法とTKIの併用療法を局所領域治療と全身治療を組み合わせたプロトコルに拡張することの難しさを浮き立たせ、今後のTACE-IO開発とペイヤーの受容に対するエビデンス基準を厳格化するものとなった。

- 2024年9月:EisaiとMerckは、切除不能で非転移性のHCCにおいてレンバチニブとペムブロリズマブをTACEと併用した第3相LEAP-012試験の結果を発表し、無増悪生存期間の改善(14.6か月 対 TACE単独の10.0か月)を示した。このデータは、全身療法と局所領域治療の統合に対する臨床的関心を強化し、インターベンショナル・オンコロジーと免疫療法を橋渡しする併用療法をめぐる競争活動を加速させた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、肝癌治療に使用される処方治療薬からの収益を対象としており、メーカー販売価格で計上し、主要地域ごとに米ドルで報告する。焦点は、既存および新しい薬剤クラスを含め、肝腫瘍の臨床治療で使用される全身薬物治療にある。

対象範囲の除外事項:肝癌のスクリーニングおよび診断サービス、画像診断機器、外科用機器、局所領域塞栓療法用ツールは市場価値から除外する。

セグメンテーション概要

- がんの種類別

- 肝細胞がん

- 胆管がん

- 肝芽腫

- その他の原発性肝臓がん

- 製品タイプ別

- 治療法

- 分子標的療法

- 免疫療法

- 化学療法

- 放射線療法

- 診断

- 超音波検査

- 確認的針生検

- 超音波内視鏡

- CT検査

- PET検査

- その他の診断タイプ

- 治療法

- 年齢層別

- 成人

- 高齢者

- 小児

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、数値を導入する前に、モデルへの入力が実際の肝癌治療の実態に対応するよう、明確な疾病および治療の背景を構築することから始まる。IARC GLOBOCAN、世界保健機関(WHO)、米国CDC、および罹患率と死亡率を公表する各国のがん登録などの公的ながん罹患情報および治療指針源を使用する。臨床実務およびエビデンスの方向性については、米国FDAおよびEMAの公開添付文書、承認時期および治療シーケンシングに関する査読付き学術誌などの資料で確認する。

市場面では、腫瘍学ポートフォリオおよび地域展開を説明する企業年次報告書、投資家向け説明資料、プレスリリースから収益シグナルを収集する。必要に応じて、企業財務情報の有料サブスクリプションおよび特許データベースを使用して製品の所有権、上市時期、基本的な技術方向性を確認し、その後、信頼のおけるヘルスケア関連報道と照合する。上記のデスクソースは例示であり、データ収集、確認、検証のために他の多数の公開文書やデータセットも精査されている。

一次インタビューおよび調査

一次インタビューおよび調査は、公開情報源から得られた知見、特に全身性肝癌治療薬に関する地域別の治療構成の変化、導入時期、価格動向を検証するために用いられる。製薬企業および流通チャネルの関係者を対象に、主要地域の臨床医および償還関連の担当者も含めてヒアリングを行い、最終的な合計値を確定する前に前提条件を修正できるようにする。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | CXO:17% | アジア太平洋(APAC):45% |

| ミドルティア:55% | 機能/部門リーダー:35% | 欧州・中東・アフリカ(EMEA):29% |

| 小規模プレーヤー:20% | マネージャー:48% | 米州:26% |

市場規模算定と予測

市場規模の算定は、肝癌の疫学データから治療対象需要を再構築し、それを治療構成と価格を用いて薬剤収益に変換するトップダウン方式で構築されている。罹患率とステージ分布を用いて対象患者数を推定し、その後、インタビューで検証された医療パスウェイの実態およびアクセス条件に基づき、全身療法を受ける割合を適用する。推定値を実態に即したものとするため、地域別のサンプル抽出された治療レベルの価格および予想患者数を用いた選択的なボトムアップ検証も実施し、両方の見方が一致しない場合には調整を行う。

この市場の結果を左右する主な入力要素には、地域別罹患率、肝細胞癌とその他の肝腫瘍タイプの比率、診断時のステージ、全身治療の浸透率、標的療法・免疫療法・化学療法・放射性医薬品の選択肢間の構成比が含まれる。承認およびラベル拡大の時期、レジメンの投与期間の前提、市場ごとの基本的な価格推移を追跡している。これらは症例数の変動が緩やかであっても年間収益カーブを変化させ得るためである。予測にあたっては、新しい治療法の異なる普及速度を反映するためにシナリオ分析を用い、ガイドラインおよびペイヤーの適用範囲がどの程度速く調整される傾向があるかについての一次調査に基づくコンセンサスの見解を基準としている。

データ検証と更新サイクル

検証は段階的な確認プロセスを通じて行われ、モデルの出力は、上場企業の腫瘍学収益に関する公開コメント、地域別の治療アクセス指標、承認スケジュールの変化などの独立したシグナルと比較される。出力に異常が見られる場合は、前提条件を再検討し、特に浸透率、治療構成比、価格動向についてインタビューの再確認を行う。最終承認の前に、別のアナリストが計算とロジックの連鎖を確認し、最終数値が明確な入力にまで遡って追跡できることを確認する。

レポートは毎年更新され、主要な承認、安全性に関する制限、重大な償還変更など重要な事象が発生した場合には随時更新が行われる。納品直前には、モデルが最新の公開情報および直近の検証済み前提条件を反映していることを確認するための最終確認を実施する。

Mordor Intelligenceの肝癌市場規模と他の公表推定値との比較

公表されている肝癌市場の価値は、タイトルが同一に見えても、対象となる収益プールが異なるため、しばしば差異が生じる。最大の変動要因は、推定が薬剤のみか、治療プラス診断か、あるいは処置・サービス収益を加えたより広範な視点であるかどうかであり、そこに通貨のタイミングや価格の前提がさらに層を加える。

一部の外部数値は、スクリーニング、緩和ケアサービス、移植関連収益、処置用ツールを一つの合計にまとめている。Mordor Intelligenceのモデルでは、価値は肝癌治療用の処方治療薬に限定され、診断および処置機器の収益を除外しており、これにより合計値は薬物治療需要および治療価格に紐づいたものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.55 B (2026) | |

| 業界出版社A | USD 3.37 B (2025) | サービス収益および医療提供における関連製品を含み得るより広範な定義を用いており、これにより薬剤のみの治療薬範囲との比較可能性が低下する。また、より早い年度で報告されている。 |

| 業界リサーチポータルB | USD 4.31 B (2025) | 異なる予測期間および基準年で肝癌治療薬を追跡しており、収益算定において併用療法や地域別の価格推移がどのように扱われるかによって合計値が変動する可能性がある。 |

表に示された差異は、主に収益プールに含まれる対象と、引用されている正確な年度によって説明される。対象範囲を処方治療薬に合わせ、同じ時点を用いれば、残る差異は通常、治療構成の前提、治療期間、および新しいレジメンが地域全体でどの程度速く採用されると想定されるかから生じる。

レポートで回答される主要な質問

肝臓がん市場の現在の規模はどのくらいですか?

市場は2026年にUSD 175億5,000万と評価されており、2031年までにUSD 377億8,000万に達すると予測されています。

肝臓がん市場はどのくらいの速さで成長していますか?

16.60%のCAGRで拡大しており、最も急成長している腫瘍学カテゴリーの一つに位置づけられています。

最も高い成長を示している治療クラスはどれですか?

分子標的療法が最も急成長しているクラスであり、2031年まで19.25%のCAGRで進展しています。

最大の成長可能性を持つ地域はどこですか?

アジア太平洋地域は19.02%の最高地域CAGRを記録しており、大規模なB型肝炎患者集団と医療アクセスの改善が牽引しています。

一次治療標準を変えた最近の規制上のマイルストーンは何ですか?

FDAの2025年4月のニボルマブとイピリムマブの承認は、治療歴のない進行HCC患者に対するデュアルチェックポイント免疫療法の選択肢を確立しました。

肝臓がん薬の流通チャネルはどのように進化していますか?

オンライン薬局は遠隔医療に支えられ19.05%のCAGRで成長しており、病院薬局は依然として最大の販売チャネルです。

最終更新日: