シリアルバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.47 十億米ドル |

| 市場規模 (2031) | 13.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

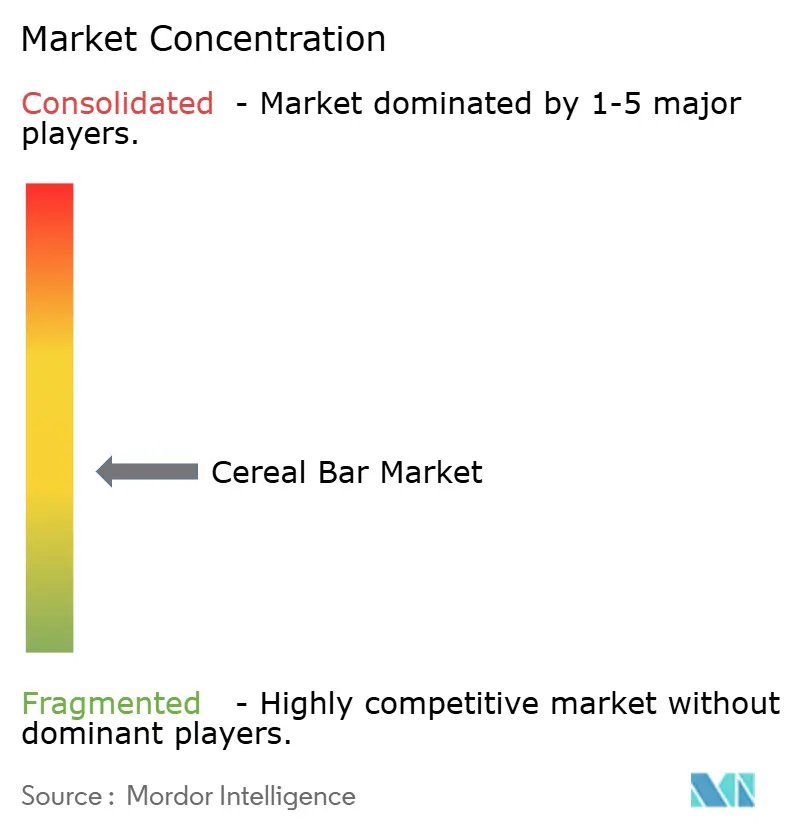

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリアルバー市場分析

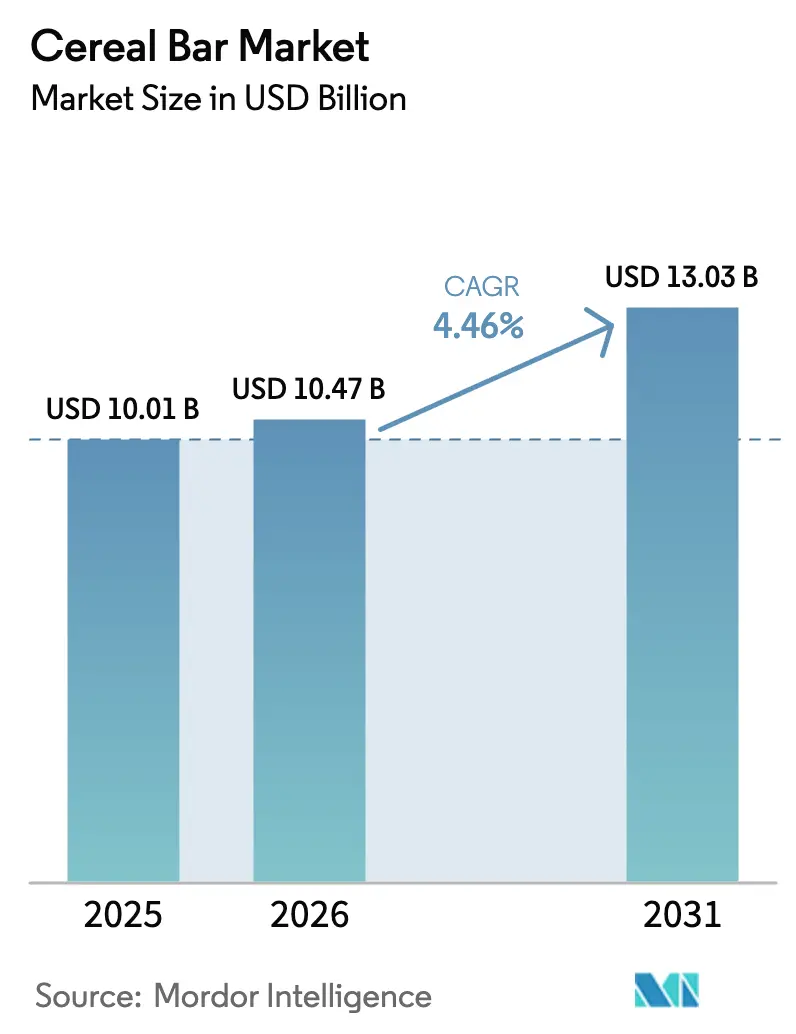

世界のシリアルバー市場は2025年に100億1,000万ドルと評価され、2026年の104億7,000万ドルから2031年には130億3,000万ドルに達すると推定されており、予測期間(2026年~2031年)中の年間複合成長率(CAGR)は4.46%となっています。世界のシリアルバー市場は、利便性と健康上のメリットを重視する消費者ライフスタイルの変化によって牽引されています。多忙なスケジュール、単身世帯の増加、外出先での食事代替品への需要の高まりなどの要因により、シリアルバーは朝食、間食、または素早いエネルギー補給のための実用的な選択肢として位置づけられています。さらに、栄養に関する意識の高まりにより、より高いタンパク質含有量、食物繊維、低糖質、またはビタミン・ミネラルの添加といった機能的なメリットを提供するバーへの需要が増加しています。これらの嗜好に対応するメーカーは、利便性と栄養価の両方を求める健康志向の消費者を引き付けています。製品イノベーションとプレミアム化は、市場成長において引き続き重要な役割を果たしています。ブランドは、古代穀物、植物性タンパク質、スーパーフードなどのユニークな原材料の組み合わせ、クリーンラベルの表示、そして改善された栄養プロファイルを維持しながら贅沢なスナックを再現する味と食感の進歩を通じて、製品を差別化しています。

主要レポートのポイント

- 製品タイプ別では、朝食用バー・グラノーラバーが2025年に80.14%のシェアでトップとなり、「その他のバー」は2031年までに6.16%のCAGRで拡大すると予測されています。

- 機能性表示別では、従来型レシピが2025年の販売量の86.58%を占め、オーガニックバリアントは2031年までに6.23%のCAGRで成長する見込みです。

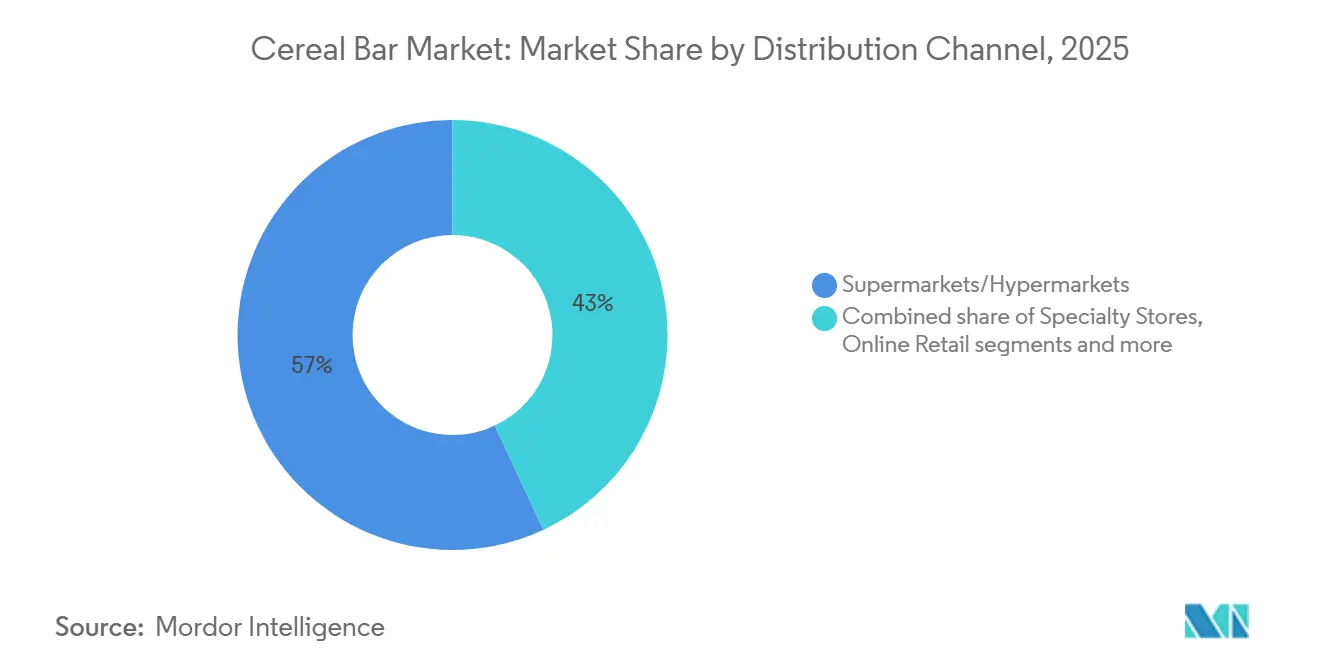

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の売上の56.96%を占め、オンライン小売は2026年~2031年にかけて6.53%のCAGRで成長すると予測されています。

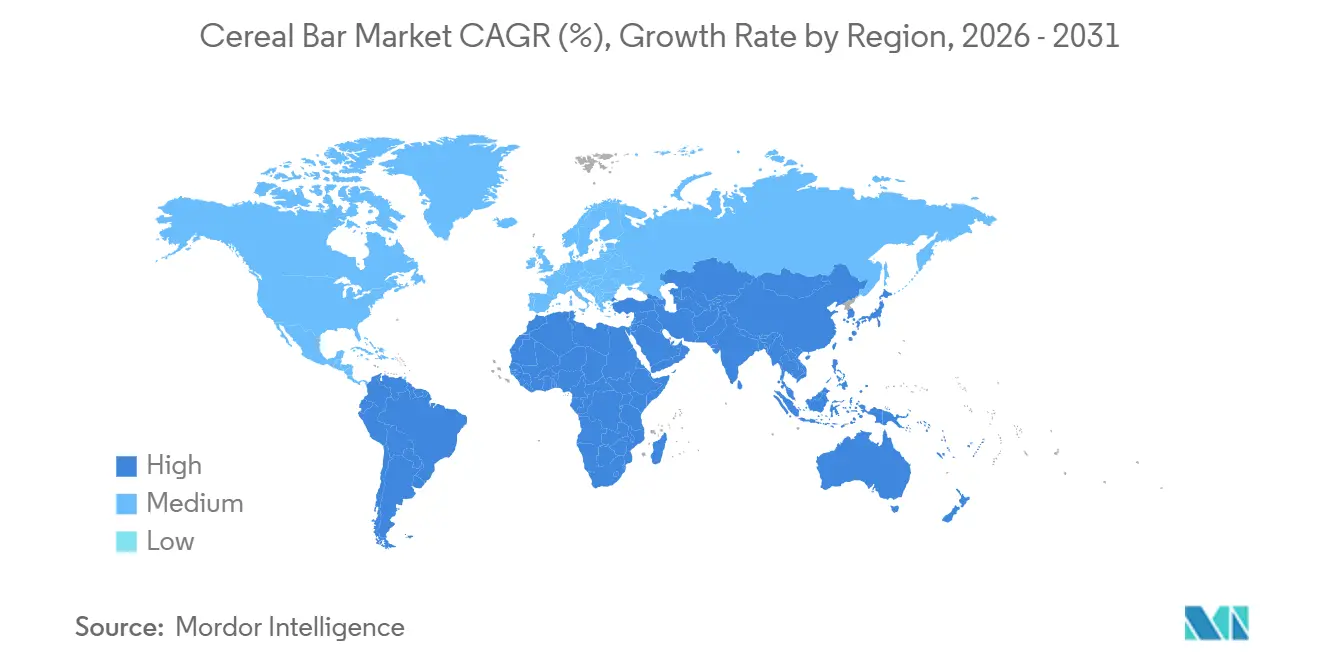

- 地域別では、北米が2025年の売上の36.01%を占めていますが、アジア太平洋地域は2031年までに最も速い5.82%のCAGRで成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシリアルバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外出先向け便利なスナックバーへの需要増加 | +1.2% | 北米、欧州、都市部のアジア太平洋地域でピーク強度を持つグローバル | 短期(2年以内) |

| 栄養価の高いスナックバー消費を促進する健康意識の高まり | +1.0% | グローバル、北米と欧州で最も強く、アジア太平洋地域で加速 | 中期(2年~4年) |

| シリアルバー需要を支えるフィットネス文化の台頭 | +0.8% | 北米、欧州、中国・インドの都市部 | 中期(2年~4年) |

| クリーンラベルおよび植物性バーへの需要の高まり | +0.9% | 北米と欧州が中心、アジア太平洋のプレミアムセグメントで新興 | 中期(2年~4年) |

| 製品イノベーションとフレーバーの多様化 | +0.7% | グローバル、北米と西欧で最も速い普及 | 短期(2年以内) |

| 機能性・強化バーへの需要の高まり | +0.8% | グローバル、特に北米、欧州、富裕層が多いアジア太平洋の主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外出先向け便利なスナックバーへの需要増加

長い通勤時間やハイブリッドワークスケジュールが従来の食事パターンを乱す中、携帯性は不可欠な特徴となっています。Mondelez Internationalの2024年スナッキング実態調査によると、回答者の63%が少なくとも1日2回スナックを摂取しており、バーは外出先での消費において、汚れが少なく常温保存が可能なことから好まれる選択肢となっています。このトレンドは特に25歳から44歳の層で顕著であり、彼らはコストよりも利便性を優先し、個食サイズのフォーマットに割増料金を支払う意欲があります。このシフトはパンデミック後に勢いを増し、オフィス復帰の義務化によるデスクでの食事の増加と、シェーカーボトルや冷蔵保存の必要性をなくすためにバーをトレーニング前後の燃料として使用するフィットネス愛好家によって牽引されました。小売業者は、チェックアウトレーンや交通拠点のキオスクでのバー陳列を増やすことで対応しており、衝動買いが売上の大部分を占めています。ISO 22000食品安全基準への準拠は、食料品チャネルと比較してより厳格な賞味期限と改ざん防止基準が適用される空港や交通機関の小売での棚確保を目指すブランドにとって、基本的な要件となっています。

栄養価の高いスナックバー消費を促進する健康意識の高まり

消費者はかつて医薬品の添付文書に関連していたレベルの詳細さで栄養表示を分析するようになっています。この行動の変化は、リアルタイムで原材料リストを評価するソーシャルメディアのインフルエンサーによってさらに促進されています。国際食品情報評議会の2025年調査によると、米国成人の17%がスナックのタンパク質含有量を優先しています[1]出典:国際食品情報評議会、「タンパク質に関する米国人の認識」、ific.org。このトレンドにより、ブランドは消費者のより高いタンパク質含有量への需要に応えるために既存の製品ラインを再処方するよう促されています。規制の変化も重要な役割を果たしており、米国食品医薬品局(FDA)の2024年更新版「健康的」の定義では、スナックバーに飽和脂肪とナトリウムを制限しながら、食品グループの構成要素(野菜、果物、乳製品、タンパク質、または全粒穀物など)を意味のある量含めることが義務付けられています[2]出典:米国食品医薬品局、「食品表示における「健康的」表示の使用」、fda.gov。この変更により、チョコレートコーティングされた嗜好性バーは健康的な選択肢としてマーケティングすることができなくなり、メーカーは処方を調整するか製品を再ポジショニングすることを余儀なくされています。同様に、ドイツ、フランス、ベルギー、スペインなどの国々が採用している欧州のニュートリスコア表示システムは、糖分と飽和脂肪が高い製品にペナルティを課しています[3]出典:連邦農業・食料・地域アイデンティティ省、「ニュートリスコア」、bmleh.de。これにより、メーカーはニュートリスコアのBランク以上を達成するナッツバターやシードブレンドなどの製品を開発するよう促され、健康的な選択肢への消費者の嗜好と規制要件に合致しています。

クリーンラベルおよび植物性バーへの需要の高まり

植物性タンパク質は、フレキシタリアン食の人気の高まりと消費者の選択に影響を与える環境への懸念の増大により、ニッチなカテゴリーから広く普及するカテゴリーへと移行しました。このシフトは、持続可能で健康志向の食習慣に向けた広範な消費者トレンドを反映しています。2024年、Ingredionはバー用途向けに特別に設計されたテクスチャード・エンドウタンパク質分離物を発売しました。この製品は中性の味を提供し、豆臭さを排除することで、植物性タンパク質処方における一般的な課題に対処しています。これにより、ブランドはホエイベースのバーに匹敵するテクスチャーと食感を持つビーガンSKUを開発できるようになり、感覚的な属性を妥協することなく植物性代替品を求める消費者の選択肢が広がっています。人工添加物を含まない処方と認識可能な原材料名を特徴とするクリーンラベルの表示は、北米と西欧における新しいバー発売の大部分を占めています。このトレンドは、消費者が購買決定においてクリーンラベル製品をますます優先するにつれて、製品原材料の透明性とシンプルさへの需要の高まりを浮き彫りにしています。

機能性・強化バーへの需要の高まり

タンパク質、プロバイオティクス、アダプトゲン、オメガ3などの機能性成分は、消費者が1回の摂取で複数の健康上のメリットを提供する製品を求めるにつれて、バーにますます組み込まれるようになっています。これらの成分は、消化改善、肌の健康増進、認知機能のサポートなど、ターゲットを絞った健康上のメリットを提供します。例えば、Bacillus coagulans GBI-30などのプロバイオティクス株は、低水分バー処方において安定性を示しており、常温保存中に最大18ヶ月間生存能力を維持し、1回の摂取あたり10億CFUを提供します。このレベルは、FDAとEFSAの両方のガイドラインに基づく消化器系の健康表示をサポートし、製品の賞味期限にわたる有効性を確保します。さらに、ビタミンD、B12、鉄分による強化は、特に動物性製品の摂取が限られている集団において、世界保健機関が強調する微量栄養素の欠乏に対処します。これらの栄養素は、骨の健康、エネルギー産生、体内の酸素輸送をサポートする上で重要な役割を果たします。これにより、ブランドは「完全栄養」の表示を中心に製品をポジショニングし、便利で栄養密度の高い選択肢を求める健康志向の消費者にアピールすることができます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品処方を制限する厳格な糖分削減規制 | -0.6% | 欧州、北米、アジア太平洋(シンガポール、タイ)での規制強化が新興 | 短期(2年以内) |

| コストに影響するナッツと種子の価格変動 | -0.5% | グローバル、ナッツベースのバーが主流の北米と欧州で最も深刻 | 中期(2年~4年) |

| 偽造品および無表示製品の存在 | -0.3% | アジア太平洋、中東、アフリカ、南米の農村部 | 中期(2年~4年) |

| 農村部および半都市部市場での低普及率 | -0.4% | アジア太平洋、アフリカ、南米内陸部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品処方を制限する厳格な糖分削減規制

世界各国の政府は糖分削減の義務を強化しており、ブランドがかつて持っていた処方の柔軟性を制限しています。FDAが提案する「健康的」の定義には、1回の摂取量(RACC)あたりの添加糖分の1日摂取量(DV)の5%という基本的な上限が含まれています。これにより、非栄養性甘味料で再処方しない限り、蜂蜜で甘味をつけた製品や大量のドライフルーツを含む製品は健康表示ができなくなります。これらの規制により、ブランドはナツメヤシやアガベなどの原材料を、ステビア、羅漢果、またはアルロースなどの代替品に置き換えることを余儀なくされており、これらは味、コスト、消費者受容に関する独自の課題をもたらします。例えば、ステビアと羅漢果は後味が残る場合があり、アルロースは味が砂糖に近いものの、より高価で入手しにくいです。さらに、再処方の取り組みは製品のテクスチャーと賞味期限に影響を与える可能性があり、これらの義務への準拠をさらに複雑にしています。

コストに影響するナッツと種子の価格変動

原材料のインフレにより、ナッツを多く使用するバーの粗利益率が低下しており、カリフォルニア州の長引く干ばつと中国の成長するスナック市場からの輸出需要の増加によるアーモンド価格の上昇が主な要因となっています。カシューナッツのコストも上昇しており、世界最大の加工国であるインドが労働力不足と高いエネルギーコストに直面し、殻むき費用が増加しています。以前はコスト効率の高い代替品と見なされていたひまわりとかぼちゃの種は、ウクライナからの輸出能力の低下とアルゼンチンの生産地域での不利な気象条件により、より高価になっています。これに対応して、ブランドは価格安定性とアレルゲンフリーの特性を提供するオーツ麦とライスクリスプ原材料の使用を増やしています。しかし、この調整はナッツを多く使用した処方に関連するプレミアム感を損なわせます。前渡し契約や垂直統合の財務的能力を持たない中堅プレーヤーは、スポット市場の変動に対して脆弱なままであり、四半期利益率に大きな影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:朝食用バー・グラノーラバーがリード、その他のバーが勢いを増す

朝食用バー・グラノーラバーは2025年に80.14%の市場シェアを占め、長年のブランドエクイティと広範な小売での入手可能性によって牽引されています。これらのバーは、その利便性、味、そして従来の朝食習慣との整合性から市場の定番となっています。しかし、プロテインバー、食事代替バー、エネルギーバー、専門バーを含む「その他のバー」カテゴリーは、2031年までに年率6.16%で成長すると予測されています。この成長は、特に健康志向の個人や活動的なライフスタイルを持つ人々の間での消費者嗜好の変化によって促進されています。例えば、ケロッグのSpecial K プロテインスナックバーの導入(6グラムのタンパク質を含む)は、このトレンドを浮き彫りにしています。これらの製品は、朝食の代替品としてではなく、トレーニング後の回復オプションとしてバーを使用するフィットネス志向の消費者に対応しています。さらに、1日の微量栄養素必要量の20〜25%が強化された食事代替バーは、昼食を抜くことが多い多忙なビジネスパーソンの間で人気を集めています。これらのバーは、時間的制約にもかかわらず食事要件を維持しようとする個人に便利で栄養価の高いソリューションを提供します。

かつては主に持久力アスリートと関連していたエネルギーバーは、現在、明確なサブニッチに多様化しています。1回の摂取あたり80〜100ミリグラムのカフェインを含むカフェイン入りオプションは、交代勤務者やゲーマーの間で人気を集めています。一方、アダプトゲン配合バーは、特に企業のウェルネスプログラム内でストレス軽減に対応するよう位置づけられています。従来の朝食バーは、シリアル消費の減少と塩味の朝食代替品への嗜好の高まりにより課題に直面しています。競争力を維持するために、ブランドは栄養と菓子の要素を融合させた塩キャラメルやダークチョコレートシーソルトなどの贅沢なフレーバーを導入しています。

機能性表示別:従来型が圧倒的優位、オーガニックが加速

従来型処方は2025年に86.58%の市場シェアを占め、確立された消費者習慣と価格感度によって牽引されています。しかし、オーガニックバーは、クリーンラベルの義務と購買決定を再形成している環境への懸念の高まりに影響を受け、2031年までに年率6.23%で成長すると予測されています。合成農薬、GMO、人工添加物の使用を禁止するUSDAオーガニック認証は、純粋さと持続可能性のために割増料金を支払う意欲のある富裕層消費者にとっての品質基準として浮上しています。同様に、加工助剤に追加の制限を課し、年次第三者監査を義務付ける欧州のEUオーガニック規制は、ドイツやフランスなどの国々でのオーガニックバーの普及を支援しています。

従来型バーは、購買決定がカロリーあたりの価格の考慮によって影響を受けることが多い大衆市場チャネルで構造的な優位性を維持しています。コストコやアルディなどの小売業者は、従来のブランド品と同等の価格でUSDA認証製品を提供するプライベートラベルのオーガニックバーを導入しています。このトレンドはオーガニックセグメントのコモディティ化のリスクをもたらします。さらに、グルテンフリー、非GMO、ビーガンなどの機能性表示はオーガニックのポジショニングとますます重複しており、価値提案を区別することが難しいと感じる消費者の間で認証疲れを引き起こしています。

流通チャネル別:スーパーマーケット・ハイパーマーケットが支配、電子商取引が売り場を再形成

スーパーマーケット・ハイパーマーケットは2025年に56.96%の市場シェアを占め、長年の消費者習慣とチェックアウトレーンの製品配置によって促進される衝動買いの優位性によって牽引されています。しかし、オンライン小売は、直接消費者向けモデルとサブスクリプションサービスがブランドと消費者のインタラクションを変革するにつれて、2031年までに年率6.53%で成長すると予想されています。会員費を支払う顧客にキュレーションされたオーガニックおよびクリーンラベル製品を提供するThrive Marketなどの専門電子商取引プラットフォームは、コストよりも原材料の透明性を優先する健康志向の消費者の間でニッチを確立しています。コンビニエンスストアと食料品店は、冷蔵の制限が食料品チャネルと比較して新鮮な代替品よりも常温保存可能なバーを好む、ガソリンスタンドやコーナーショップなどの即時消費ニーズに対応しています。

電子商取引の急速な成長とその利便性は、消費者の購買行動に大きな影響を与え、オンラインプラットフォームへのシフトを促進しています。消費者は、迅速な配送と柔軟な支払いオプションの恩恵を受けながら、自宅から製品を閲覧、比較、購入できる能力を重視しています。デジタルマーケットプレイスとブランドウェブサイトは、地元の小売店では常に入手できるとは限らないニッチ、プレミアム、国際ブランドを含む、より幅広いシリアルバーの選択肢を提供することが多いです。この拡大した選択肢は、消費者がより多様な品揃えを求めてオンラインショッピングをするよう促しています。さらに、割引、フラッシュセール、バンドルオファー、送料無料の閾値、ロイヤルティリワードなどのオンラインプロモーションと価格インセンティブは、コスト意識の高い買い物客にアピールし、カート価値の増加に貢献しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は売上の36.01%を占め、確立された健康志向のスナック習慣と高い可処分所得によって支えられています。同地域の発達した小売インフラと多様な製品オプションの入手可能性が、その市場リーダーシップをさらに強化しています。北米の消費者は、高タンパク質・低糖質の代替品など、健康とウェルネスの目標に合致した便利な外出先向けスナックをますます好むようになっています。さらに、天然で最小限に加工された原材料を強調するクリーンラベル製品への需要の高まりが、購買行動に影響を与えています。主要市場プレーヤーの存在と、フレーバー、パッケージング、栄養成分における継続的なイノベーションも、同地域の強力な市場パフォーマンスに貢献しています。

アジア太平洋地域は、5.82%のCAGRで全地域の中で最も高い成長を経験しています。都市化により、中産階級は便利な外出先向け栄養オプションへと移行しています。インド、インドネシア、ベトナムなどの国々では、デジタルコマースが従来のインフラの課題を克服しています。ジム文化がより普及するにつれて、中国の消費者は西洋のプロテインバーをますます選択するようになっていますが、小豆や抹茶などの地元のフレーバーへの嗜好を示しています。インドでは、Yoga Barブランドがグラノーラバーから始まり、ミューズリー、ナッツバター、朝食ミックスを含む製品ラインを拡大し、直接消費者向けロジスティクスを活用して顧客に効果的にリーチしています。この進化する市場において、グローバルブランドは地域の嗜好に合わせてSKUをカスタマイズし、より小さなパッケージサイズを提供し、甘さのレベルを下げることで顧客ロイヤルティを構築するよう適応しています。

南米と中東・アフリカは大きな成長ポテンシャルを示しています。ブラジルの都市部は、嗜好性と健康の要素を組み合わせたバランスのとれたシリアルバー市場へと移行しています。しかし、農村市場は価格感度と断片化した流通構造による課題に直面しています。湾岸協力会議では、在外スポーツコミュニティがプレミアムプロテインバーへの需要を牽引していますが、全体的な消費量は世界平均を下回っています。流通パートナーシップと地元生産施設の確立は、ブランドが関税を削減し、地元の消費者嗜好により良く合致するのに役立ちます。

競合環境

シリアルバー市場は、確立された多国籍企業が小規模な専門プレーヤーと競合する、適度に断片化した競合環境を特徴としています。この構造により、企業は市場ポジションを強化するために、製品イノベーション、マーケティング施策、戦略的パートナーシップ、合併・買収など、さまざまな戦略を実施するよう促されています。WK Kellogg'sやGeneral Millsなどの多国籍企業は、広範な流通ネットワーク、規模の経済、強力なブランド認知度を活用して市場リーダーシップを維持しています。例えば、WK Kellogg'sはNutri-GrainとSpecial K製品ラインを拡大し続け、健康志向の消費者にアピールしています。一方、KIND SnacksやRXBARなどの小規模企業は、特定の消費者需要を満たし市場シェアを確保するために、オーガニック、ビーガン、グルテンフリーオプションなどの専門製品を提供することでニッチ市場をターゲットにしています。

競争は、健康意識の高まりと食の嗜好の変化によって促進される、より健康的なスナックオプションへの消費者需要の増大によって激化しています。このトレンドにより、企業は低糖質、高タンパク質含有量、プロバイオティクスやスーパーフードなどの機能性成分を含む製品を発売することでイノベーションを起こすよう促されています。例えば、RXBARはクリーンラベルと最小限の原材料に焦点を当て、KIND Snacksはナッツ、種子、全粒穀物を使用して健康志向の消費者を引き付けています。さらに、持続可能性が重要な考慮事項となっており、企業は環境意識の高い消費者に対応するために、エコフレンドリーなパッケージングを採用し、倫理的に生産された原材料を調達しています。例えば、Nature Valleyは持続可能性への取り組みの一環として、グラノーラバーにリサイクル可能なラッパーを導入しています。

コラーゲン美容バー、アダプトゲンストレス緩和バー、プレバイオティクス腸内健康バーなどの機能性カテゴリーには引き続き機会があります。構造・機能表示に関する規制の不確実性は、リスク回避型の既存企業を抑制しますが、規制の明確化が得られるまで不明確な規制の枠組みをナビゲートする意欲のあるベンチャー支援のスタートアップには魅力的です。新興プレーヤーはテクノロジーを活用して製品開発のタイムラインを短縮し、個々のニーズに合わせた製品を提供しています。

シリアルバー業界リーダー

PepsiCo, Inc.

General Mills Inc.

Mondelēz International Inc

Mars Inc

WK Kellogg Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Mars, Inc.の子会社であるKind LLCは、Kind Protein Maxグラノーラを発売しました。オーツ麦やナッツなどの全食品で作られたこのグラノーラは、9グラムの食物繊維と15グラムのタンパク質を提供します。スイート&ソルティキャラメルアーモンドとピーナッツバターの2種類のフレーバーで展開されています。Kind Protein Maxグラノーラは、Publix、Amazon、Walmart、Meijer、Giant、Kroger、Food Lionなどの主要小売店で購入できます。

- 2026年1月:Mars, Inc.はNutri-Grainポートフォリオを拡大し、食物繊維、全粒穀物、サクサクとした食感を提供するよう設計されたバーであるNutri-Grain Crunchyを導入しました。各バーには最低23グラムの全粒穀物が含まれており、食物繊維の良い供給源となっています。Nutri-Grain Crunchyは、ハニーオートフラックスとチョコレートチップチアの2種類で展開されています。

- 2025年5月:Oatsideはオートシリアルバーをマレーシア市場に導入しました。2024年にインドネシアで最初に発売された18gの全粒穀物バーは、高い食物繊維含有量を特徴とし、健康志向の消費者からの需要の高まりに対応しています。製品ラインには、ストロベリーホワイトチョコレート、ピーナッツバター、チョコレートの3種類が含まれており、携帯可能で栄養価の高いスナックオプションへの消費者ニーズを満たしています。

- 2025年4月:Junklessはバースデーケーキとベリー&クリームのバリアントのグラノーラバーで製品ポートフォリオを拡大し、ドリズルコーティングを取り入れました。製品処方は全粒オーツ麦とクリーミーなドリズルを組み合わせ、人工フレーバー、着色料、保存料を除外しています。

- 2024年9月:Three Wishes Cerealは、チョコレートチップ、チョコレートピーナッツバター、スモアの3種類の穀物フリーグラノーラバーを発売しました。製品は1パック5.99ドルで小売され、米国の1,500店舗のTargetで販売されています。

- 2024年1月:McKee Foodsは、自動販売機専用の賞味期限コードを付けたSunbelt Bakeryのチューイーグラノーラバーを導入することで事業を拡大しました。同社はチョコレートチップ、オーツ&ハニー、ファッジディップチョコレートチップの3種類を発売しました。グラノーラバーは常温保存可能な特性と個別包装を維持しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、シリアルバー市場を、シリアル穀物(主にオーツ麦、米、小麦、または混合グラノーラ)をナッツ、ドライフルーツ、チョコレートなどのバインダーや副材料と共に圧縮した包装済みバーとして定義しており、食事代替またはスナックの利便性のためにすぐに食べられる状態で販売されるものを指す。プロテインバーまたはエナジーバーとして処方された製品は、シリアルが主要な基材として残っている場合にのみ計上される。

スコープ除外:粉末飲料ミックス、焼き菓子タイプの朝食ビスケット、およびシリアル含有量が25%未満の純粋なプロテインバーは、本モデルの対象外となる。

セグメンテーション概要

- 製品タイプ別

- 朝食用バー・グラノーラバー

- その他のバー

- 機能性表示別

- オーガニック

- 従来型

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- 専門店

- オンライン小売

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- シンガポール

- インドネシア

- タイ

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

栄養士、大手食料品チェーンのプライベートブランドバイヤー、および北米、欧州、アジア太平洋地域の中規模バー受託製造業者の業務マネージャーにインタビューを実施した。これらの知見により、フレーバートレンドのウェイト、平均販売価格(ASP)、およびeコマースシェアの推定値が精緻化され、デスクリサーチで残った空白が補完された。

デスクリサーチ

まず、UN Comtrade、USDA GATS、Eurostat、中国税関などのオープンソースから出荷データおよび小売販売データを抽出した。次に、これらの数値をWHO世界食事データベースの消費調査と照合した。SNAC InternationalおよびEU Breakfast Cereal Associationを含む業界団体のダッシュボードは、カテゴリーのプロモーションおよび砂糖上限に関する規制動向の追跡に役立った。企業の10-K、投資家向け資料、およびDow Jones Factiva上のニュースフィードは、価格動向と新製品パイプラインを提供した。D&B Hooversは主要な非公開企業の収益内訳を提供した。これらのソースは例示的なものであり、エビデンスベースには多数の追加資料が反映されている。

市場規模の算定と予測

トップダウンアプローチでは、国レベルの生産量に純貿易量を加えて見かけの消費量を算出し、一人当たり摂取量調査と照合する。結果は、選択的なボトムアップ検証、サンプリングされた工場スループット、およびオンラインASPに数量パネルを乗じた値によってクロスチェックされた後、合計値が調整される。本モデルの主要ドライバーには、オーツ麦先物、都市部のコンビニエンスストア密度、18〜35歳の可処分所得、健康表示ラベルの更新、および屋外スポーツイベントの季節性が含まれる。これらの変数にベンチマークされた多変量回帰により2025〜2030年の軌跡が算出され、砂糖税ショックや原材料価格急騰はシナリオ分析で対応する。

データ検証と更新サイクル

アウトプットは独立した小売指標との分散チェックを経て、異常値はピアレビューを引き起こし、必要に応じてコンタクト先への迅速な再調査が行われる。レポートは年次で更新され、重大なリコール、規制禁止、または二桁台の為替変動があった場合には中間再計算が実施される。

Mordorのシリアルバーベースラインが購買者の信頼を得る理由

公表されている数値は、企業が異なる包含基準、価格規則、および更新頻度を選択するため、ばらつきが生じる。

主要なギャップ要因には、スナック型エナジーバーが純粋なシリアルバーと同一グループに分類されているかどうか、オンライン割引がASPにどのように平均化されているか、および2024年の為替レートとローリング平均のどちらを採用するかが含まれる。Mordorの調査では、シリアル主導の定義を固定し、ブレンドされた小売価格を適用し、12ヶ月ごとにデータを更新することで、より安定したベースラインを提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 10.01 B | Mordor Intelligence | - |

| USD 19.22 B | Global Consultancy A | 全てのスナックバーを一括し、メーカー希望小売価格を使用 |

| USD 14.08 B | Industry Journal B | 北米シェアのみから推計し、グローバルに外挿 |

総合すると、スコープの拡大解釈および単一地域の乗数を除外した場合、当社の100.1億ドルのベースラインは、意思決定者に対して透明性が高く再現可能な参照点を提供するものであり、隠れたインフレを回避し、観察可能な貿易・消費シグナルに確実に遡及できるものである。

レポートで回答される主要な質問

2031年までのシリアルバー市場の世界的な価値予測は?

このカテゴリーは2031年までに130億3,000万ドルに達すると予想されており、2026年から2031年にかけて4.46%のCAGRを反映しています。

シリアルバー内で最も速く拡大している製品タイプはどれですか?

プロテインバーや食事代替フォーマットを含む「その他のバー」は、2031年まで年率6.16%で成長すると予測されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、所得の増加とフィットネスの普及により、予測期間中に最も速い5.82%のCAGRを記録すると予測されています。

オンラインチャネルはどのくらいの速さで成長していますか?

オンラインチャネルはどのくらいの速さで成長していますか?

最終更新日: