軍用無人地上車両市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

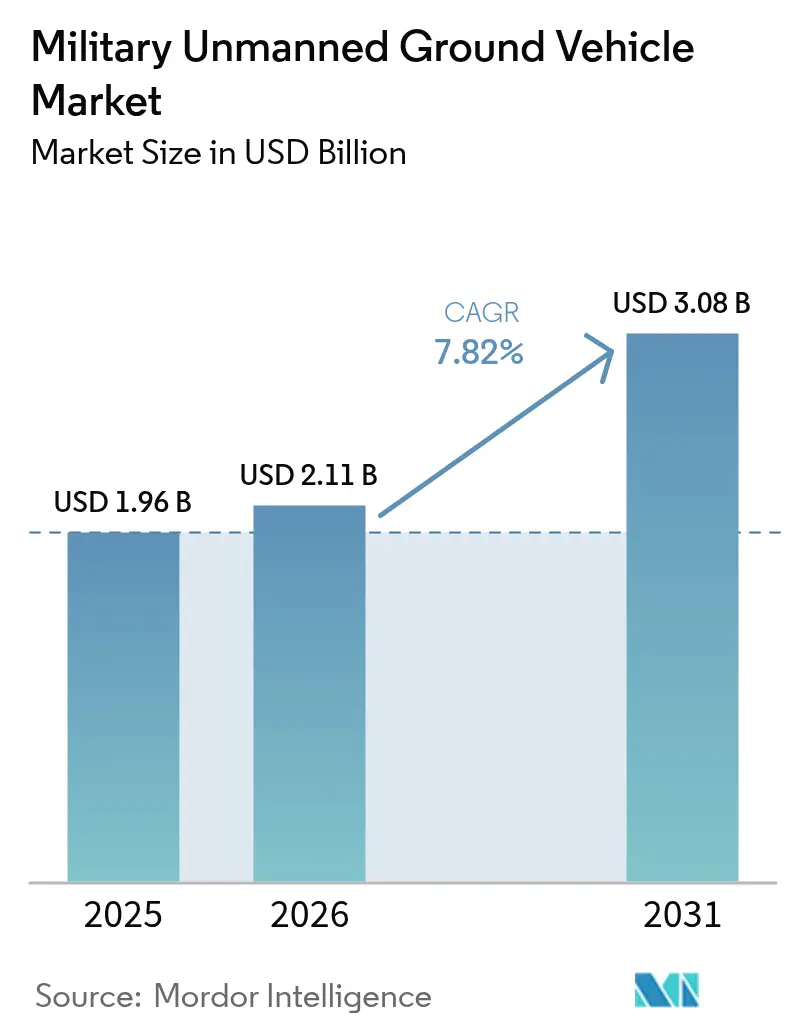

| 市場規模 (2026) | 2.11 十億米ドル |

| 市場規模 (2031) | 3.08 十億米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用無人地上車両市場分析

軍用UGV市場規模は、2025年の19億6,000万米ドルから2026年には21億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.82%で推移し、2031年には30億8,000万米ドルに達すると予測されています。即席爆発装置、砲弾破片、小火器射撃から兵士を守る自律型プラットフォームへの強い需要が収益機会を支えています。人工知能、センサーフュージョン、エッジコンピューティングの急速な進歩により、偵察から戦闘兵站まで任務プロファイルが拡大しています。東欧およびインド太平洋地域における地政学的リスクの高まりが緊急調達サイクルを促進する一方、有人・無人チーミングの実現可能性の向上が戦術ドクトリンを再構築しています。主要防衛企業が機密統合技術に依存しているため競争激度は中程度にとどまっていますが、専門ロボティクス企業が電子戦(EW)耐性自律性に焦点を当てたパートナーシップを通じてイノベーションをもたらしています。

主要レポートの要点

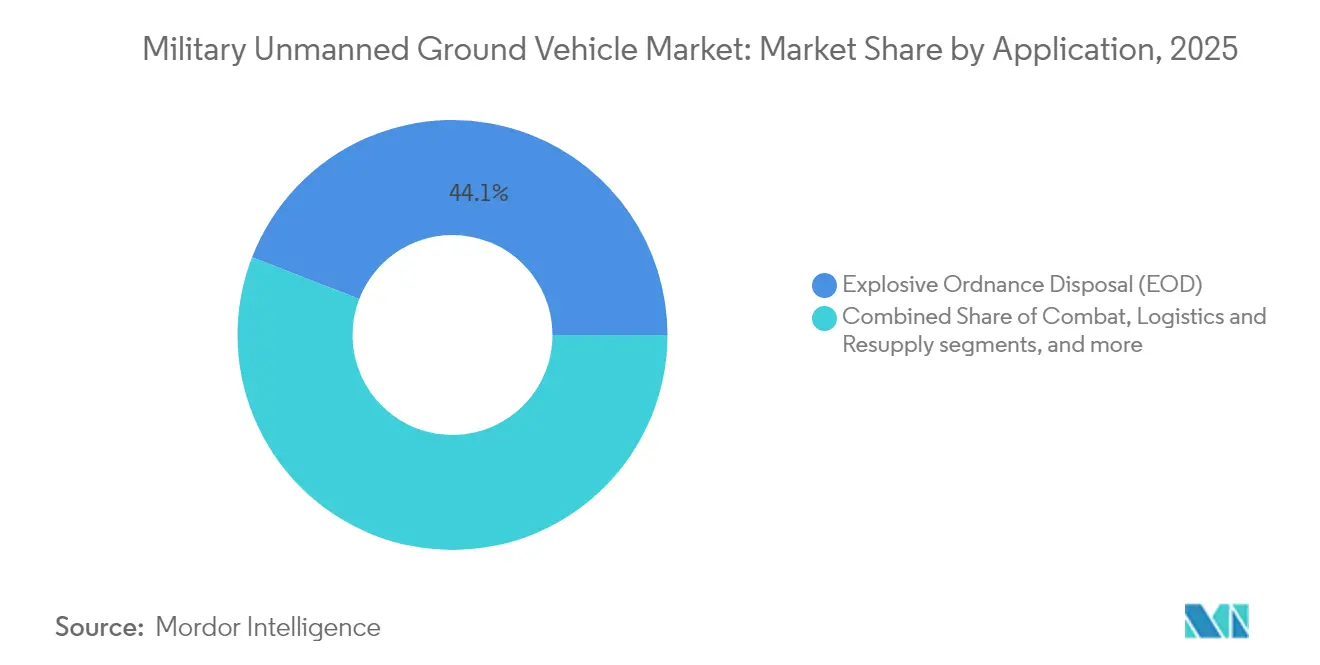

- 用途別では、爆発物処理(EOD)が2025年の軍用UGV市場シェアの44.12%を占め、情報・監視・偵察(ISR)は2031年にかけて年平均成長率10.05%で成長する見込みです。

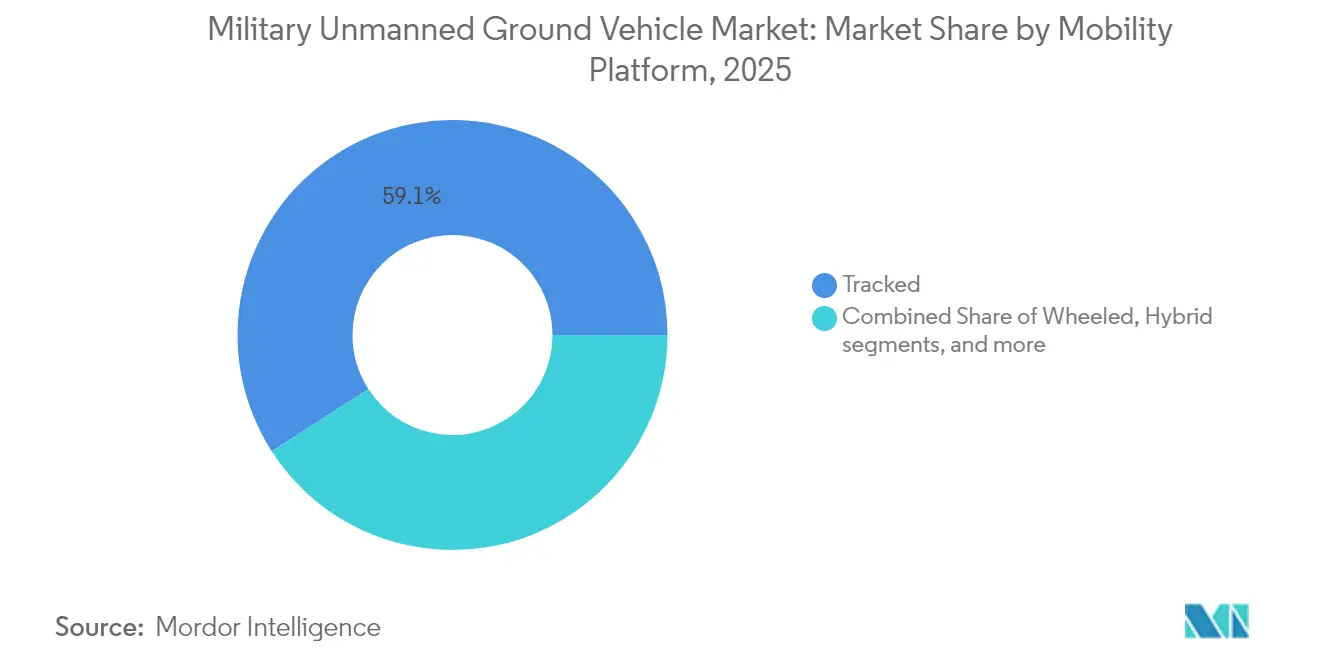

- 移動プラットフォーム別では、履帯式システムが2025年に59.10%のシェアでトップとなり、車輪式プラットフォームは2031年にかけて年平均成長率8.21%で拡大すると予測されています。

- 運用モード別では、遠隔操作車両が2025年に68.10%のシェアを占め、半自律型プラットフォームは予測期間中に年平均成長率8.25%で成長する見込みです。

- 重量クラス別では、小型システムが2025年に44.00%のシェアで首位を占め、中型システムは2031年にかけて年平均成長率9.28%を記録すると予測されています。

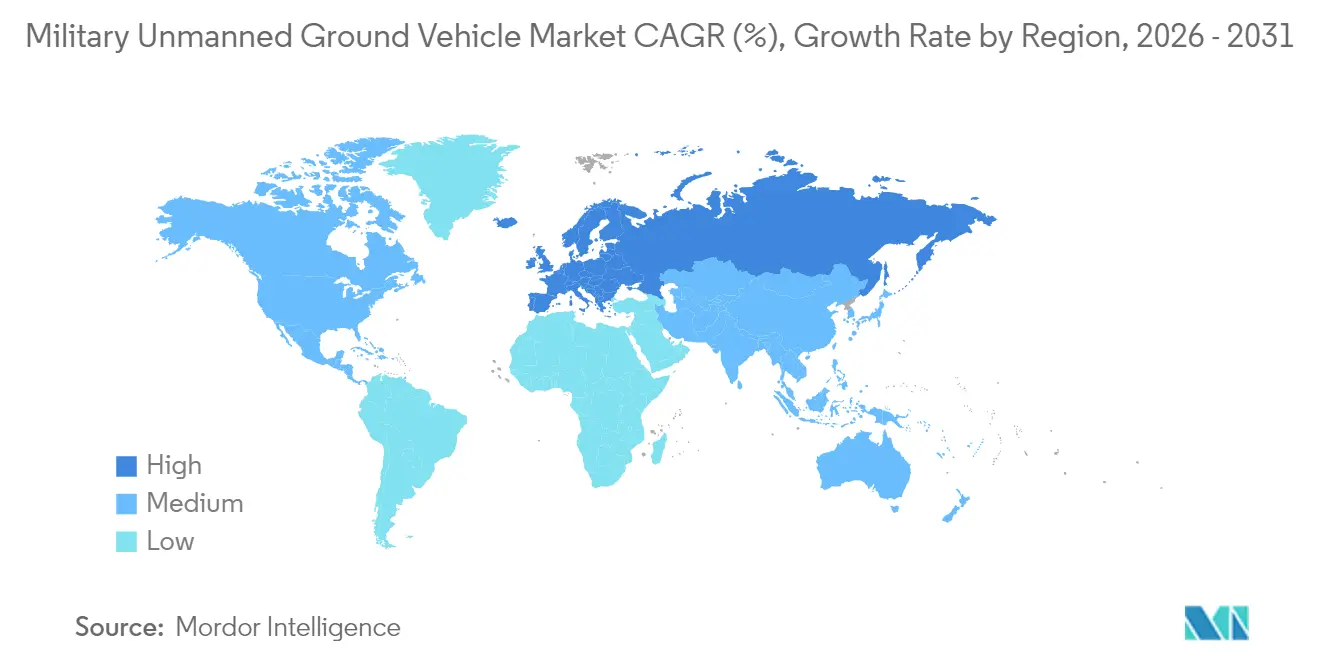

- 地域別では、北米が2025年に38.10%の収益を獲得し、欧州は2031年にかけて年平均成長率8.29%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍用無人地上車両市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北大西洋条約機構(NATO)およびインド太平洋諸国における国防予算の拡大 | +1.80% | グローバル、特に北米・欧州・アジア太平洋に集中 | 中期(2〜4年) |

| 兵士の安全確保を重視した自律型戦闘・兵站プラットフォームの推進 | +1.50% | グローバル、特に米国・イスラエル・欧州NATO加盟国 | 短期(2年以内) |

| AI対応センサーフュージョンおよび自律航法の技術的突破 | +1.30% | グローバル、米国・中国・欧州技術センターが主導 | 長期(4年以上) |

| 多領域作戦における有人・無人チーミングドクトリン | +1.10% | NATO加盟国、オーストラリア、日本、韓国 | 中期(2〜4年) |

| 電子戦(EW)耐性地上中継ノードへの需要 | +0.90% | グローバル、競合環境での優先度が高い | 短期(2年以内) |

| 気候災害工学任務によるデュアルユース需要の創出 | +0.60% | グローバル、災害多発地域を重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NATOおよびインド太平洋諸国における国防予算の拡大

GDPの少なくとも2%を国防費に充てるという同盟国の公約により、自律型地上プラットフォームへ前例のない資本が投入されています。NATOの防衛イノベーション加速機構は、センサー、パワートレイン、セキュア通信のスケールメリットをもたらす協調ロボティクスプロジェクトに12億米ドルを投じています。[1]出典:NATOニュースルーム、「NATOが北大西洋防衛イノベーション加速機構を発足」、nato.intオーストラリアは部隊構造計画において1,800億米ドルを割り当て、陸上部隊全体に無人アセットを組み込む方針を示しており、日本は島嶼防衛強化のため2024年度のロボティクス予算を40%増額しています。これらの同期した予算措置は生産リードタイムを短縮し、サプライヤーの設備投資を安定させることで、既存メーカーに予測可能な生産量をもたらすとともに、ソフトウェア中心の新規参入企業を呼び込んでいます。

兵士の安全確保を重視した自律型戦闘・兵站プラットフォームの推進

現在進行中の紛争における死傷者調査によると、地上車両損失の60%が補給輸送中に発生しており、間接射撃から人員を守る無人補給コンボイの論理的根拠を裏付けています。[2]出典:RAND Corporation、「地上戦闘作戦における死傷者と損失」、rand.org米陸軍は、化学・放射線汚染地帯での人員不在運用が可能なプラットフォームを対象とするロボット戦闘車両プログラムに18億米ドルを投資しています。イスラエルは自律型国境警備車両を実証し、敵の射撃への部隊露出を70%削減しており、英国やフランスでも同様のパイロットプロジェクトが拡大しています。この説得力ある安全実績がドクトリン上の受容を加速させ、予算制約のある軍においても調達を促進しています。

AI対応センサーフュージョンおよび自律航法の技術的突破

LiDAR、熱画像、レーダー映像を組み合わせたフュージョンエンジンは、米国統合AI センターの野外試験において障害物認識精度95%を達成しています。[3]出典:米国国防総省統合AIセンター、「国防総省が人工知能の倫理原則を採択」、ai.mil欧州防衛基金(EDF)が資金提供する欧州プログラムは、人間の介入なしに100キロメートルのコンボイ走行を実証し、電子戦ストレス下でのエッジコンピューティングの信頼性を証明しています。継続的な車載学習により帯域幅要件が削減され、断続的な通信環境でもISR任務を維持できます。これらの技術的マイルストーンにより任務範囲が拡大し、オペレーターの認知負荷が軽減されることで、戦闘部隊全体にわたる軍用UGV市場が拡大しています。

多領域作戦における有人・無人チーミングドクトリン

改訂された野外教範は、UGVを都市の峡谷、地下通路、化学汚染地域において人間の能力を拡張する戦力増倍装置として統合しています。NATOの演習では、有人戦車がロボット僚機に側面機動を指示できる標準化されたメッセージングプロトコルが検証されています。無人偵察機を活用することで、歩兵部隊は兵士を小火器交戦に晒すことなく状況認識を維持できます。アジア太平洋の軍隊も地理的分散を活用した同様の戦術を採用し、同盟関係を強化しながら領域横断的な抗堪性を構築しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 指揮統制(C2)リンクのサイバー攻撃・妨害電波に対する脆弱性 | -1.2% | グローバル、近接同等国との競合環境で深刻 | 短期(2年以内) |

| 有人車両と比較した高い取得・ライフサイクルコスト | -0.9% | グローバル、特に予算制約のある国 | 中期(2〜4年) |

| 致死的自律性に関する軍備管理上の曖昧さ | -0.7% | グローバル、NATOおよび同盟国を重視 | 長期(4年以上) |

| 同盟国間の相互運用性標準の欠如 | -0.5% | NATOおよび同盟国、多国籍作戦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

指揮統制(C2)リンクのサイバー攻撃・妨害電波に対する脆弱性

ウクライナからの作戦報告によると、高度な妨害電波は展開後数分以内にUGVの制御を妨害し、任務の早期中断を余儀なくさせることが明らかになっています。暗号化のアップグレードと周波数ホッピングソリューションがリスクの一部を軽減しますが、敵対勢力は迅速に適応します。戦術的メッシュネットワークは冗長性を提供しますが、複雑性とコストを増大させます。持続的な脆弱性はオペレーターの信頼を損ない、継続的な監視を強いることで、完全自律化への移行を遅らせています。

有人車両と比較した高い取得・ライフサイクルコスト

政府監査によると、高度なセンサー、コンピューティングモジュール、ソフトウェアサポート契約を考慮すると、無人地上プラットフォームは同等の有人車両より40〜60%高コストになる場合があります。急速な技術更新サイクルにより、従来の装甲車両の20年間の耐用年数と比較して、7年以内にハードウェアの交換が必要となります。小規模な国々は有利な価格交渉に必要な発注量を確保できず、同盟国間での採用に格差が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:EODが主導しISRが加速

爆発物処理(EOD)プラットフォームは、非対称交戦における即席爆発物の遠隔無力化を軍が優先したことにより、2025年に44.12%の収益を生み出しました。小型履帯式ロボットが瓦礫を安定して走行し、塹壕網や都市廃墟において技術者の命を救う精密な破壊装置を投下できるため、この優位性は持続しています。一方、情報セグメントは、単独の兵士では維持できない持続的な映像・電子監視を指揮官が要求するため、年平均成長率10.05%で最も速く拡大しています。マスト搭載光学機器と低傍受確率無線機を装備したISRロボットは、より広範な指揮ネットワークに統合される継続的なフィードを提供し、不意の接触を減少させます。

歩兵に随行する戦闘ロボットへの需要は、部隊が要衝に進入する前に伏撃を誘発するロボット先頭兵などの戦術をテストするにつれて高まっています。自律型トレーラーやパレット搬送機が脆弱なドライバーポジションを排除するため、兵站・補給型も長距離コンボイで注目を集めています。工兵・ルートクリアランス型は、地雷原が疑われる地域から工兵を守る堅牢なブレードとローラーキットの恩恵を受けています。訓練・デコイ用途は規模が小さいものの、現実的な脅威エミュレーションを可能にし、兵士の即応性を高め、電子戦対抗手段を検証します。

運用モード別:人間による制御が優勢だが自律性が拡大

政策立案者が致死的判断を直接人間の判断下に置くことを主張しているため、遠隔操作車両は2025年に68.10%の市場プレゼンスを維持しています。リアルタイム映像、触覚フィードバック、低遅延衛星中継が爆弾処理や歩哨任務における指揮官の信頼を維持しています。しかし、アルゴリズムがウェイポイントナビゲーションと障害物回避を処理してオペレーターが任務目標に集中できるようにする半自律型スイートは、年平均成長率8.25%を記録しています。

通信が遮断された場合、軍用UGV市場はコンボイ追従や負傷者搬送などの完全自律型行動の段階的統合を受け入れています。開発者は国防総省(DoD)のAI原則に沿った倫理的ガードレールを組み込み、政策上の抵抗を軽減しています。ソフトウェアのインクリメンタルなアップグレードごとに乗員の作業負荷が軽減され、狙撃手の射撃への露出が低下し、持続的な採用モメンタムが育まれています。

移動プラットフォーム別:履帯式の強みと車輪式の勢いのバランス

履帯式シャーシは、泥、瓦礫、軟砂を安定したグリップで走破できるため、2025年の出荷台数の59.10%を占めました。高いペイロード定格により、安定性を損なうことなく対IED兵装、軽砲、架橋キットを搭載できるため、高いメンテナンスコストにもかかわらず履帯式オプションの魅力が維持されています。高脅威戦域が生存性を求めるため、履帯式プラットフォームの軍用UGV市場規模は2031年にかけて着実に拡大すると予測されています。

年平均成長率8.21%で成長する車輪式ロボットは、前方作戦基地間で補給物資を輸送する際の燃料効率と高速道路走行速度を活かしています。車輪と履帯モジュールを切り替えるハイブリッドドライブトレインが登場していますが、複雑性が現時点での採用を抑制しています。脚式コンセプトは洞窟マッピングや階段昇降のための研究部門で進展していますが、ペイロード容量の制限が近期の役割を限定しています。プラットフォームの選択は、画一的な艦隊標準化よりも任務テンポとの整合性を重視する傾向が強まっています。

重量クラス別:小型プラットフォームが主導するが中型プラットフォームが急成長

25kgから200kgのロボットは、部隊指揮官が装甲兵員輸送車から路地や暗渠に直接持ち込めるため、2025年の出荷台数の44.00%を占めました。25kg未満のマイクロロボットは、重量システムを制約するトンネルがある地下通路の慎重な偵察に優れています。

200kgから1,000kgの中型ロボットは、軍がより長い持続時間、より重いマニピュレーターアーム、モジュール式センサーベイを求めるため、年平均成長率9.28%で最も速く成長しています。中型プラットフォームの軍用UGV市場規模は、複合兵科部隊において有人車両と組み合わせるプログラムに牽引されて拡大する見込みです。1,000kgを超える大型ロボットは陣地突破やパレット輸送に特化したニッチを見出していますが、空輸制限が艦隊全体への普及を遅らせています。

地域分析

北米は2025年収益の38.10%を生み出しました。これは、国防総省が多軍種ロボティクスポートフォリオを支援し、General DynamicsやTextronなどの主要企業が成熟した生産ラインを維持しているためです。アフガニスタン、イラク、および欧州でのローテーション展開における実戦使用が反復的なアップグレードに活用される戦場データを生み出し、地域的なリーダーシップを強固なものにしています。

欧州は、近接同等国への抑止要件に各国政府が対応するため、2031年にかけて年平均成長率8.29%で最も急速に拡大する戦域です。欧州防衛基金は自律型プロジェクトに80億ユーロ(93億2,000万米ドル)を投じ、ドイツの自動車ロボティクスとフランスのセンサーペイロードを相互運用可能な艦隊に統合するコンソーシアムを刺激しています。英国の未来の兵士プログラムは、ロボット僚機を含む次世代戦闘システムに66億ポンド(88億5,000万米ドル)を投じ、長期的な需要を支えています。

アジア太平洋諸国は地域安全保障上の緊張を背景に調達を加速しています。中国は軍民融合を活用して商業ロボティクスの技術的突破を国境前哨地を巡回する装甲偵察ドローンに転換しています。インドのメイク・イン・インディア政策は山岳地形を想定した国産クローラー設計に資金を提供し、オーストラリアはAUKUSパートナーシップを活用して無人兵站輸送機の国内生産を加速しています。これらのダイナミクスが総合的に軍用UGV市場における地域シェアを高め、単一地域への集中からサプライチェーンを多様化しています。

競合情勢

高い信頼性、サイバーハードニング、輸出管理コンプライアンスがセキュリティクリアランスを持つ既存企業を優遇するため、市場は中程度の集中度を維持しています。General Dynamics Land Systems、Rheinmetall、BAE Systemsは既存の装甲車両ファミリーと整合した統合車両ファミリーを展開し、乗員の再訓練負担を軽減しています。12億米ドルのロボット戦闘車両・軽量型契約受注などの契約獲得は、既存企業が持つ規模の優位性を示しています。

しかし、技術的な速度の速さが小型ロボティクスおよびAIスペシャリストに機会をもたらしています。Milrem Roboticsのような企業は、国家サブシステムによるカスタマイズを可能にするオープンアーキテクチャシャーシを提供し、クラウドネイティブ開発者は従来のウォーターフォールモデルよりも速く成熟する知覚スタックを提供しています。防衛グレードの暗号化と安全認証をアジャイルなソフトウェアリリースサイクルと融合させるパートナーシップが増殖しています。

競争戦略は電子戦耐性、モジュール式任務ペイロード、平時予算を正当化するデュアルユース人道的応用を重視しています。メッシュネットワーキングとスウォームオーケストレーションに早期に参入する企業は、コモディティ化を複雑にする差別化要因を蓄積しています。全体的な競争激化は価格競争を引き起こすことなく製品品質を向上させ、軍用UGV産業全体で収益性の高いマージンを維持しています。

軍用無人地上車両産業リーダー

Rheinmetall AG

L3Harris Technologies, Inc.

Israel Aerospace Industries Ltd.

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

QinetiQ Group plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:AeroVironment社はTelerob部門を通じて、ドイツ連邦軍に41台の高度なEOD用UGVを納入する契約を獲得しました。

- 2025年3月:AeroVironment社はドイツ連邦軍との画期的な契約を獲得し、EOD用UGV分野における重要なマイルストーンを達成しました。この契約は、EODおよび対IED作戦に特化して設計された41台のTelemax HT300高度UGVの提供を含みます。

- 2024年9月:Kodiakは偵察および戦術的役割向けにRIPSAW M3履帯式車両を発表し、ロボット戦闘車両試験においてデュアルユース技術を実証しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、軍用無人地上車両(UGV)市場を、戦闘・偵察・兵站・ルートクリアランス・訓練任務を目的として国防省が調達・試験・資金提供を行う、新規の履帯式・車輪式・脚式・ハイブリッド型ロボットプラットフォームのすべてと定義し、搭載された自律化キットおよびミッションペイロードを含む。民間セキュリティ・鉱業・農業のみを目的とするプラットフォームは本調査の対象外とする。

対象除外:民間および法執行機関向けUGV、自動搬送車両、ならびに旧来の遠隔操作型爆発物処理ロボットはモデル化の対象外とする。

セグメンテーション概要

- 用途別

- 戦闘

- 情報・監視・偵察(ISR)

- 爆発物処理(EOD)

- 兵站・補給

- 工兵・ルートクリアランス

- 訓練・デコイ

- 移動プラットフォーム別

- 車輪式

- 履帯式

- 脚式

- ハイブリッド

- 運用モード別

- 遠隔操作型

- 自律型

- 半自律型

- 完全自律型

- 重量クラス別

- マイクロ(25kg未満)

- 小型(25〜200kg)

- 中型(200〜1,000kg)

- 大型(1,000kg超)

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・イスラエル・韓国・オーストラリアにわたる調達担当官、退役装甲部隊司令官、ロボティクスプログラムマネージャー、およびインテグレーターにインタビューを実施した。これらの対話を通じて、導入タイムライン、学習曲線によるコスト削減、および想定される維持管理比率を検証し、最終的なトライアンギュレーション前に二次データを調整した。

デスクリサーチ

SIPRIの軍事支出表、NATOおよび米国DoD予算の根拠資料、UNROCAの装備移転ログ、ならびに新興自律化アルゴリズムを示す特許出願などのオープンな防衛データセットを活用した。Association of the United States Armyなどの団体によるトレード協会白書や、ユニット調達コストを開示する議会委員会の議事録も、ベースラインのユニット数の根拠として活用した。企業の収益内訳を精緻化するため、財務情報についてはD&B Hoovers、プログラム発表についてはDow Jones Factiva、プラットフォーム仕様についてはGlobal Securityなどの有料データベースにアクセスした。さらに、年次報告書、SEC 10-K、およびプラットフォームの実戦配備を確認するオープンソースの戦場映像も補足情報として活用した。本リストは例示であり、数値の検証および情報ギャップの解消のために他の多数の二次情報源も参照した。

市場規模の算定と予測

まずUGV向けに充当された防衛資本支出項目のトップダウン再構築から着手し、契約キャンセル分を調整した後、インタビュー中に共有された平均販売価格のスナップショットを乗じた発表済みユニット受注数のボトムアップ積み上げによって合計値を選択的に検証する。モデルの主要変数には、ユニット取得コスト曲線、防衛R&D投資強度、プラットフォーム重量クラスのミックスシフト、自律化ソフトウェアの普及、および平均フリート更新サイクルが含まれる。多変量回帰によりこれらのドライバーを過去の支出と結び付け、2030年までの需要を予測する。シナリオ分析では、新興紛争地域に関連した急増を捉える。サプライヤーの積み上げデータが不足している場合は、プログラムのマイルストーン支出から導出した配分キーでギャップを補完する。

データ検証と更新サイクル

アウトプットは輸出入ログおよび公開契約開示との照合による異常値チェックを経た後、第二のアナリストによるピアレビューを受ける。レポートは12ヶ月ごとに更新され、重要な契約受注があった場合には中間更新が実施される。最終的な検証ステップはクライアントへの納品直前に行われる。

MordorによるMilitary Unmanned Ground Vehicleベースラインの信頼性

公表されている推計値がしばしば乖離するのは、各社によって対象範囲が異なり、プロトタイプの計上方法が異なるか、またはサービス収益をハードウェア売上に含めているためである。

主なギャップ要因としては、民間ロボットの包含、基準年として2024年と2025年のいずれを選択するか、未検証の通貨換算、およびキャンセルされたプロトタイプが依然として集計されているかどうかが挙げられる。対象を資金提供を受けた軍用プログラムに限定し、通貨を2025年の固定ドルに統一し、データを年次で更新することにより、Mordorはより明確で意思決定に即したベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 2.20 B(2025年) | Mordor Intelligence | - |

| USD 3.58 B(2025年) | Global Consultancy A | 軍用および商業フリートを統合し、複数年にわたるMRO収益を加算 |

| USD 3.10 B(2024年) | Trade Journal B | より早い年のベースラインを使用し、デモンストレーター用プロトタイプを計上 |

これらの比較は、対象範囲の違いやアドオンを除外すると、Mordorの厳格な変数選択と年次更新サイクルが、プランナーにとって最も透明性が高く再現性のある視点を提供することを示している。

レポートで回答される主要な質問

2026年の軍用無人地上車両市場の規模はどのくらいですか?

軍用UGV市場は2026年に21億1,000万米ドルと評価されており、2031年までに30億8,000万米ドルに達すると予測されています。

現在最も高い収益を生み出している用途はどれですか?

EODプラットフォームが2025年収益の44.12%でトップです。

最も成長が速い移動プラットフォームカテゴリーはどれですか?

車輪式システムは2031年にかけて年平均成長率8.21%で成長すると予測されています。

半自律型モードが普及している理由は何ですか?

AIの進歩によりオペレーターの作業負荷が軽減され、常時遠隔制御なしに車両が自律的に航行・障害物回避できるようになり、半自律型システムの年平均成長率8.25%を支えています。

最も速い将来成長を示す地域はどこですか?

欧州は国防予算の増加と欧州防衛基金プロジェクトの成熟に伴い、2031年にかけて年平均成長率8.29%を記録すると見込まれています。

市場拡大の主な抑制要因は何ですか?

サイバー攻撃および妨害電波への脆弱性が運用上の信頼を損ない、遠隔操作型から完全自律型任務への移行を遅らせています。

最終更新日: