無人地上車両市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 3.02 十億米ドル |

| 市場規模 (2031) | 4.45 十億米ドル |

| 成長率 (2026 - 2031) | 8.06% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人地上車両市場分析

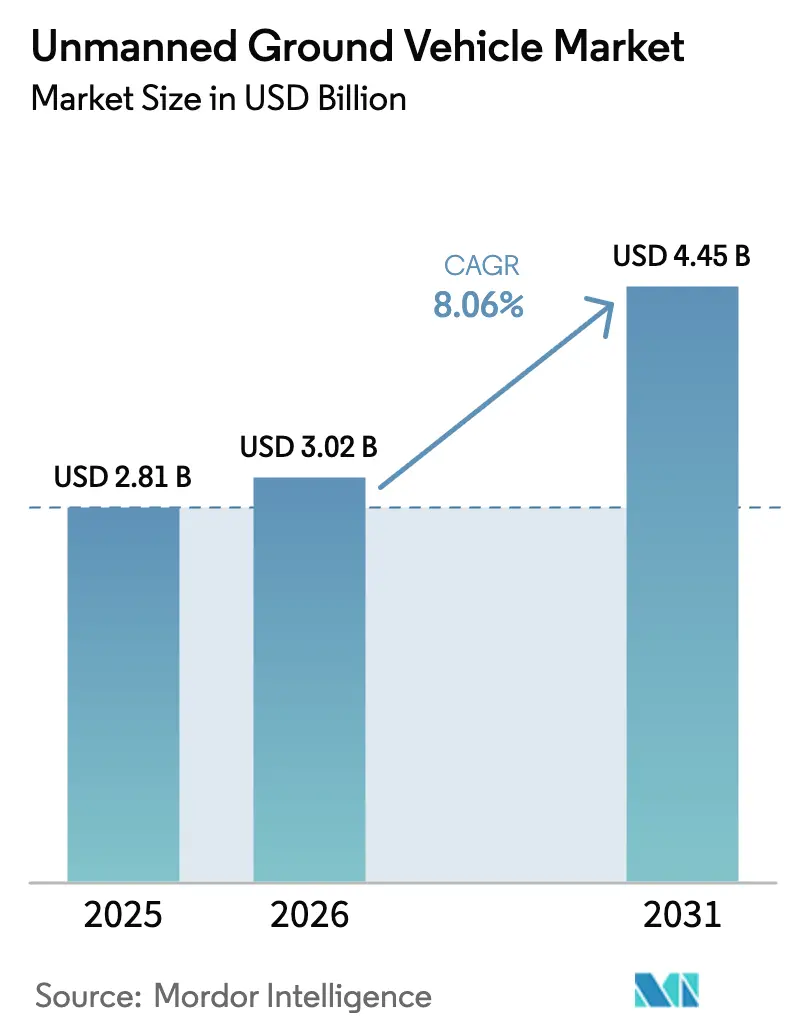

無人地上車両市場規模は、2025年の28億1,000万米ドルから2026年には30億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率8.06%で、2031年までに44億5,000万米ドルに達すると予測されています。成長の勢いは、防衛調達パイプラインの拡大、倉庫・鉱山自動化の加速、固体LiDARコストの低下、自律走行ミドルウェアの着実な改善に起因しています。死傷者搬送および対IEDロボットに対する軍事需要が引き続き数量を牽引する一方、商業バイヤー、特に電子商取引、鉱業、農業分野が最も急速な増分利益を計上しています。競争優位性はソフトウェアスタック、相互運用性の認証資格、およびサービスとしてのロボティクス(RaaS)価格設定に集中しつつあり、これらが合わさって中堅物流企業の乗り換えコストを低減しています。供給側では、センサーおよびバッテリーコストの低下と機械的統合への参入障壁の低さが、小規模参入者にニッチな空白領域を狙う余地を与えています。ただし、サイバーセキュリティの脆弱性、断片化した指揮統制標準、電力密度の制約が、長時間耐久および目視外(BVLOS)ミッションにおける普及を依然として抑制しています。

主要レポートのポイント

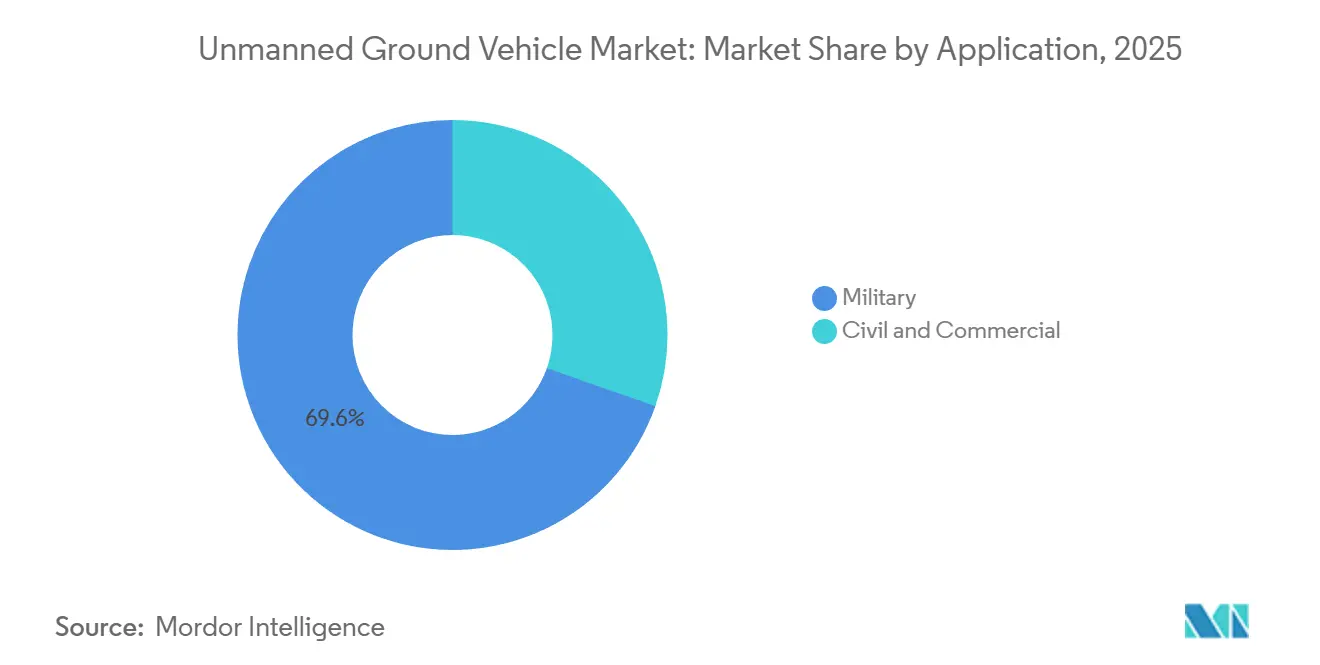

- 用途別では、軍事プラットフォームが2025年の収益シェアの69.63%をリードし、民間・商業用途は2031年にかけて年平均成長率8.27%で拡大すると予測されています。

- 移動方式別では、車輪式車両が2025年の展開数の50.89%を占め、履帯式構成が年平均成長率9.11%で最高の予測成長率を記録すると見込まれています。

- サイズクラス別では、中型無人地上車両(200〜500 kg)が2025年の支出の36.21%を占め、マイクロロボット(10 kg未満)が年平均成長率10.04%で拡大しています。

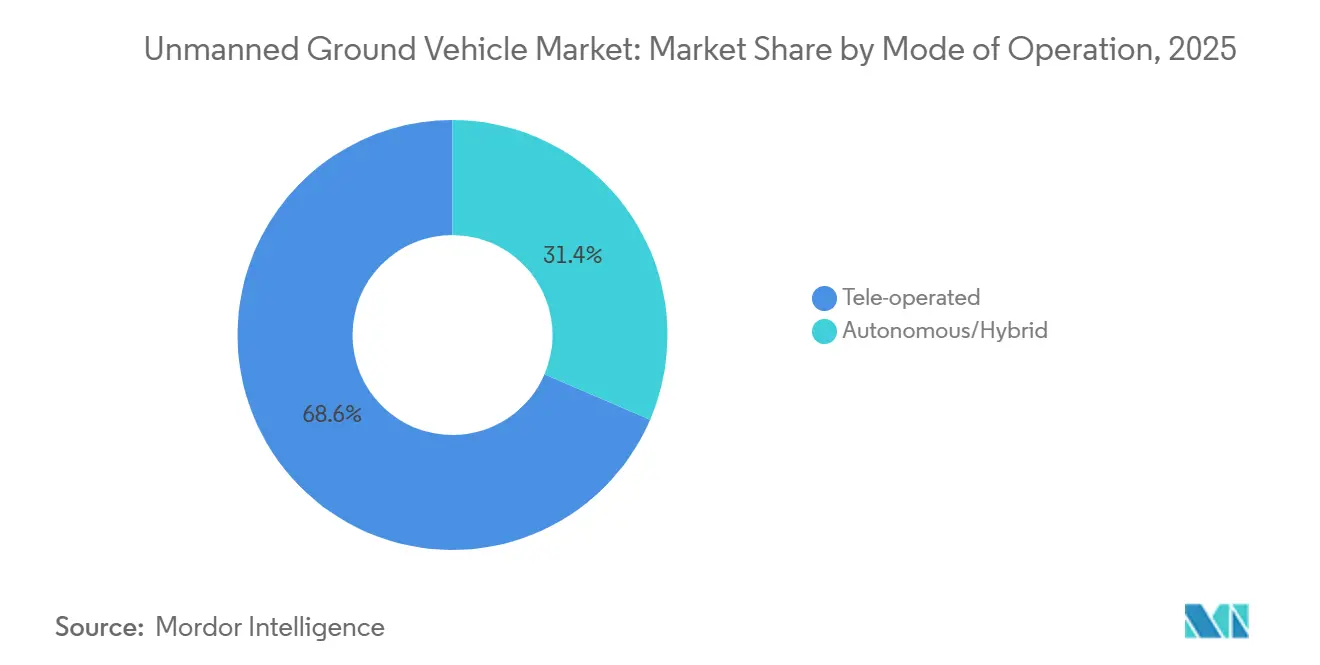

- 運用モード別では、遠隔操作システムが2025年の設置数の68.56%を占め、自律型およびハイブリッドモードが年平均成長率10.85%で増加すると予測されています。

- コンポーネント別では、ハードウェアが2025年の支出の64.87%を占め、ソフトウェアおよびAIスタックが年平均成長率12.21%で最速の成長を示しています。

- 動力源別では、バッテリー電気ソリューションが2025年の売上の52.67%を占め、ハイブリッド電気ドライブトレインが年平均成長率11.75%で拡大しています。

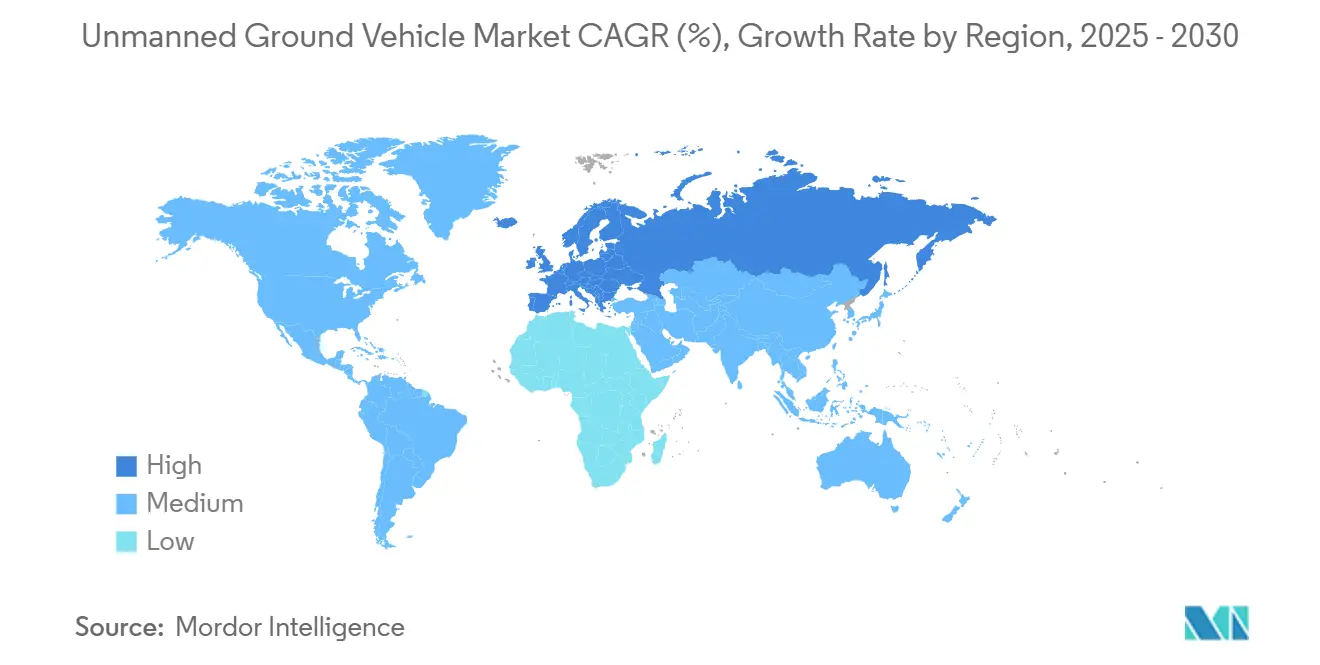

- 地域別では、北米が2025年の収益の39.12%を占め、欧州が年平均成長率10.19%で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル無人地上車両市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 競争環境下での死傷者搬送用無人地上車両に対する軍事需要 | +1.2% | 北米、欧州、中東 | 中期(2〜4年) |

| ルートクリアランスミッションのための対IEDロボット群の展開 | +0.9% | 北米、中東、アジア太平洋 | 短期(2年以内) |

| 電子商取引倉庫における自律型物流カートの急速な普及 | +1.8% | グローバル、北米・欧州・アジア太平洋での早期普及 | 短期(2年以内) |

| ゼロハーム施策に向けた無人運搬への鉱業セクターのシフト | +1.5% | オーストラリア、チリ、カナダ、南アフリカ | 中期(2〜4年) |

| ナビゲーションセンサーコストを低下させる固体LiDARの進歩 | +1.3% | グローバル | 中期(2〜4年) |

| 有人・無人チーミング(MUM-T)コンセプトへの防衛資金投入 | +1.0% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

競争環境下での死傷者搬送用無人地上車両に対する軍事需要

各国軍は、衛生兵を直接射撃にさらすことなく負傷者を救助するために設計された履帯式および車輪式ロボットを配備しています。米陸軍は2025会計年度予算において、戦術的無人地上車両プログラムに9,250万米ドルを割り当て、瓦礫が散乱した10 kmの地形を250 kgの死傷者を運搬できる能力を規定しました。[1]米陸軍、「戦術的無人地上車両プログラム」、army.mil 欧州のパートナーも追随しており、Milrem Roboticsはウクライナにストレッチャー装備のTHeMISユニットを納入し、現地からのフィードバックでは市街地戦闘における衛生兵の死傷者が30%減少したことが示されています。同士討ちレベルの紛争における致死性の増大が人員保護の優先度を高め、ロボット調達に伴う高コストを上回っています。独自のデータリンクが統合視覚拡張システムなどの指揮統制スイートと接続できなければならないため、相互運用性は依然として課題です。市街地戦闘が拡大し、NATOの教義が部隊防護を重視するにつれ、中型・大型の死傷者搬送用無人地上車両が無人地上車両市場においてより大きなシェアを占めるようになるでしょう。

ルートクリアランスミッションのための対IEDロボット群の展開

爆発物処理(EOD)部隊は、単一ロボット戦術から、護送隊ルートに沿って脅威を偵察・マーキング・無力化する複数無人地上車両群へと移行しています。英国国防省は2024年にL3Harris Technologies, Inc.に対し、マニピュレーターアームと妨害装薬を装備したT4ロボット最大50台の契約を授与しました。オペレーターが離れた位置から複数のロボットを監視できるため、群戦術によりルートクリアランス時間が40%短縮されます。ReconRoboticsのThrowbotなどのマイクロロボットにより、歩兵分隊は車両が前進する前に暗渠を点検できます。破壊的弾薬の規制上の扱いは国によって異なり、米国のアルコール・タバコ・火器及び爆発物取締局(ATF)は遠隔操作式妨害装置を破壊的装置として分類しており、確立された防衛インテグレーターが有利な立場にあります。反乱軍の戦術が車両搭載型爆発物へと進化するにつれ、マイクロおよびスモールEODプラットフォームへの需要は今後10年間持続すると見込まれます。

電子商取引倉庫における自律型物流カートの急速な普及

Amazonは、物理的なガイドなしにナビゲートし、人間のピッカーと安全に協働するProteusプラットフォームを含む100万台以上の自律型移動ロボット(AMR)をフルフィルメントネットワーク全体に展開しています。DHLおよびその他の第三者物流プロバイダーも同様の群を拡大しており、注文ピッキング生産性の二桁台の改善を挙げています。Locus RoboticsやFetch RoboticsなどのベンダーによるサブスクリプションベースのRaaS価格設定が、中堅顧客の初期コストを低減しています。SAP、Oracle、Manhattan Associatesの倉庫管理システムが異なるAPIスキーマを採用しているため、統合は依然として複雑です。即日配送が標準となるにつれ、一夜にして再タスク設定が可能なソフトウェア定義の群が無人地上車両市場における次の成長段階を牽引するでしょう。

ゼロハーム施策に向けた無人運搬への鉱業セクターのシフト

コマツのFrontRunnerシステムは2025年までに100億メートルトンの運搬量を超えると見込まれており、世界中で750台以上の無人トラックが稼働しています。[2]コマツ株式会社、「FrontRunner:100億トン運搬達成」、komatsu.com チリにあるBHPのSpence鉱山は33台の運搬トラックと5台のドリルで完全自律化を達成し、1トン当たりの運搬コストを15%削減しました。Nevada Gold Minesは2025年7月にコマツの300トン無人トラックを導入し、米国初の大規模自律運搬の採用を実現しました。ISO 23725:2024が相互運用性要件を規定しており、鉱山が複数のOEMの群を混在させる際の統合オーバーヘッドを削減しています。労働力不足と安全義務が強まる中、無人運搬は硬岩および大量材料作業においてパイロットではなく標準となりつつあります。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独自の無人地上車両指揮統制プロトコル間の相互運用性ギャップ | -0.8% | グローバル | 中期(2〜4年) |

| 長時間耐久ミッションにおける困難なサイズ・重量・電力(SWaP)トレードオフ | -0.6% | グローバル、遠征作戦で顕著 | 短期(2年以内) |

| 遠隔操作リンクにおけるサイバーセキュリティの脆弱性 | -0.5% | グローバル、防衛分野で高まる | 中期(2〜4年) |

| 公道における地上自律走行の目視外(BVLOS)に関する規制の遅れ | -0.7% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独自の無人地上車両指揮統制プロトコル間の相互運用性ギャップ

無人地上車両の指揮インターフェースを規定する主要な普遍的標準は存在しません。NATO STANAG 4586は無人航空機をカバーしていますが、地上車両の附属書は依然として草案段階にあります。[3]NATO、「STANAG 4586 無人航空機システム」、nato.int その結果、General Dynamics TRX、Teledyne FLIR PackBot、Milrem THeMISロボットを運用する旅団は複数の制御タブレットで訓練しなければならず、オペレーターの作業負荷が倍増します。鉱山オペレーターも同様の摩擦を経験しており、ISO 23725はトラックの相互運用性を改善しますが、レガシーのコマツ、キャタピラー、日立プラットフォームは依然としてレイテンシーを増大させるミドルウェア層を必要とします。並列プロトコルのサポートは主要請負業者のソフトウェア開発予算の最大20%を消費し、無人地上車両市場がマルチベンダー群を拡大する能力を急速に制限しています。

長時間耐久ミッションにおける困難なサイズ・重量・電力(SWaP)トレードオフ

マイクロおよびスモール無人地上車両は通常、リチウムイオンパックで2〜4時間稼働し、持続的偵察への有用性が制限されます。バッテリー容量を増やすと質量が増加してペイロードスペースが減少し、ハイブリッド発電機は隠密性を損なう音響・熱シグネチャを増大させます。米陸軍の350 kg S-METプラットフォームはハイブリッド電気ドライブトレインを使用して航続距離を60マイルに延長していますが、現地報告では騒音が制限要因として指摘されています。太陽光補助は最適条件でも耐久性を10〜15%しか向上させません。固体電池が成熟するか、水素燃料電池の物流が日常化するまで、SWaPの制約は大型シャシーまたはミッション固有の耐久性妥協に向けた需要を押し上げるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:軍事の優位性が商業的混乱に直面

軍事プログラムは2025年の収益の69.63%を維持しており、無人地上車両市場における防衛予算の中心的役割を強調しています。しかし、民間・商業バイヤーは2031年にかけて年平均成長率8.27%を記録する見込みであり、倉庫オペレーターと鉱業大手が自律型群を拡大するにつれてギャップが縮小しています。Amazonのフルフィルメントセンターだけで100万台以上のロボットを擁しており、その規模は単一の防衛プロジェクトを大幅に上回ります。Rio TintoやBHPなどの鉱業会社は、危険な斜面へのドライバーの露出を排除する24時間稼働の無人トラックに依存しています。規制の枠組みは大きく異なり、軍事用無人地上車両は国家安全保障の免除を享受する一方、欧州AI法は民間プラットフォームに適合性評価を課し、確立されたインテグレーターが有利な立場にあります。

防衛は対IED、死傷者搬送、偵察などの役割に縛られており、2024年の英国T4 EOD契約によって証明されています。民間普及は、賃金インフレが4%を超える場合に倉庫ロボットが2年で償却されることが多いため、より短い回収期間の恩恵を受けています。農業、建設、点検が新たな垂直市場を加え、無人地上車両市場を新たなアドレス可能な規模へと拡大しています。設備投資が自律型ソフトウェアへとシフトするにつれ、無人地上車両市場規模における民間セグメントのシェアは2031年までに35%の閾値を超えると予想されます。

移動方式別:特殊用途向けに台頭する履帯式システム

車輪式プラットフォームは2025年の展開数の50.89%を構成しており、舗装面と簡易メンテナンスで好まれています。軍と鉱山オペレーターが泥、砂、瓦礫を横断できる低接地圧車両を必要とするため、履帯式ユニットは年平均成長率9.11%で拡大すると予測されています。Milrem RoboticsのTHeMISはウクライナの紛争地帯で塹壕越えの機動性を実証しました。自律型運搬トラックは運搬道路の状況から車輪式のままですが、履帯式ブルドーザーは表土除去のための自律化キットを統合しつつあります。

脚式移動は萌芽的ながら戦略的な能力であり、Ghost RoboticsのVision 60四足歩行ロボットは階段を登り、岩場の斜面で動作できます。履帯式システムはトラックパッドを1,500時間ごとに交換する必要があることが多いため、より高いメンテナンスコストが発生しますが、オペレーターは戦術的機動性と引き換えにこの費用を受け入れています。市街地戦闘が激化し、地形的に複雑な地域で新たな鉱山が開設されるにつれ、無人地上車両市場における履帯式車両のシェアは2031年までに3分の1に近づくと予想されます。

サイズクラス別:都市偵察と最終マイル配送でマイクロプラットフォームが急増

中型無人地上車両(200〜500 kg)は2025年の支出の36.21%を占め、ペイロードと輸送性のバランスを提供しています。しかし、10 kg未満のマイクロロボットは、投擲可能な偵察への需要と新興の最終マイル配送パイロットに牽引され、年平均成長率10.04%で加速しています。ReconRoboticsの1.2 kg Throwbotは米国および同盟国軍によって暗渠点検に使用されています。[4]ReconRobotics、「Throwbot概要」、reconrobotics.com

スモールロボット(10〜200 kg)はTeledyne FLIR PackBotなどのプラットフォームを通じてEOD作戦を支配しています。大型・重量クラスはGeneral Dynamicsの700 kg TRX対装甲偵察機からコマツの100,000 kg無人運搬トラックまでニッチな役割を担っています。マイクロセグメントの耐久性は90分を超えることはほとんどありませんが、1万米ドル未満のユニットコストにより消耗品としての使用が可能です。自律走行ソフトウェアとバッテリー密度が向上するにつれ、無人地上車両市場規模におけるマイクロのシェアは今後10年の終わりまでに倍増する可能性があります。

運用モード別:自律性が人間監視型の優位性を侵食

遠隔操作システムは2025年のユニット数の68.56%を占めていましたが、センサー当たり500米ドル未満となったLiDAR価格に牽引され、自律型およびハイブリッドモードは年平均成長率10.85%で増加すると予測されています。鉱山運搬群はすでにほぼ継続的な自律サイクルで稼働しており、2025年までに100億メートルトン以上を運搬しています。

軍の交戦規則は致死的決定において人間を監視ループに置き続けています。しかし、ロボットが計画されたルートを実行し、人間が例外時に介入する監視型自律走行が、ロボット戦闘車両プログラムで支持を得ています。Proteusなどの倉庫AMRはほぼ完全に自律的に動作し、異常が発生した場合にのみ人間の支援を必要とします。安全事例が蓄積され、ゼロトラスト通信プロトコルが成熟するにつれ、自律型展開は2031年までに無人地上車両市場の3分の1以上を占めると予想されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアへの価値移行が加速

ハードウェアは2025年の支出の64.87%を占めていましたが、スマートフォンや車両で見られた価値シフトを反映し、ソフトウェアおよびAIスタックは年平均成長率12.21%で拡大しています。General Dynamics Mission Systemsは米陸軍に自律走行ミドルウェアを供給し、AndurilのLattice OSはベンダー非依存のオーケストレーション層を提供しています。

Modular MiningやHexagonなどの鉱業ソフトウェア子会社は群最適化のサブスクリプション収益を獲得しています。NVIDIAのIsacプラットフォームは知覚モデルとシミュレーションツールをバンドルすることでスタートアップの市場投入時間を短縮しています。センサーおよびドライブトレインコンポーネントがコモディティ化するにつれ、ソフトウェアの知的財産が無人地上車両産業全体の競争上の堀を固定するでしょう。

動力源別:ハイブリッド電気システムが耐久性の制約に対応

バッテリー電気無人地上車両は低い音響シグネチャと簡易なメンテナンス要件を主な理由として、2025年の売上の52.67%で市場をリードしました。しかし、軍のパトロールと鉱山トラックが典型的な2時間のリチウムイオン稼働時間を超えるミッションを必要とするため、ハイブリッド電気ドライブトレインは年平均成長率11.75%で拡大しています。

米陸軍のS-METはハイブリッド推進を活用して60マイルの航続距離と72時間の静粛監視能力を提供しています。コマツの930Eディーゼル電気運搬トラックは12時間の給油間隔で24時間稼働します。水素および固体電池はより高いエネルギー密度を約束していますが、インフラが拡大するまで、ハイブリッド電気車両は無人地上車両市場内のブリッジ技術であり続けるでしょう。

地域分析

北米は2025年の無人地上車両市場の売上高の39.12%を占め、米国国防総省の自律システム割り当て134億米ドルとカナダの鉱山自動化によって支えられています。堅固な研究開発エコシステムと安定した調達予算が国内インテグレーターを支え、Amazonの倉庫ロボット群が大規模な商業量を加えています。

欧州はドイツ、フランス、英国のロボット小隊プログラム、およびEU AI法の適合性評価(コンプライアンス能力を持つ既存企業への契約を優遇)に支えられ、力強い成長が見込まれています。Rheinmetallのミッションマスターファミリーは複数国からの注文を獲得し、2026年に法律となる予定の英国コネクテッド・自動化車両法案が公道無人地上車両の明確な目視外(BVLOS)経路を確立しています。

アジア太平洋地域では急速な防衛近代化が進んでいます。中国は国内開発のシャープクローおよびリンクス無人地上車両を配備し、インドはBharat ForgeのKalyani M4を試験中であり、日本と韓国は境界警備ロボットを優先しています。中東はイスラエル航空宇宙産業(Israel Aerospace Industries)およびElbit Systemsから対IEDおよび境界ロボットを購入しています。南米の普及はチリとペルーの自律運搬を中心とし、アフリカの初期市場は南アフリカの鉱山と北アフリカのEOD契約に焦点を当てています。東欧が地域の脅威に対抗し、アジア太平洋諸国が国境を強化するにつれ、地理的分散により北米のシェアは縮小する可能性が高く、グローバルな数量は増加し続けるでしょう。

競争環境

無人地上車両市場は中程度の集中度を示しています。General Dynamics Corporation、Teledyne FLIR LLC、Rheinmetall AGが主要な防衛プログラムを支配し、軍事納入の60%以上を合計で超えています。これはGeneral Dynamicsの890億米ドルのバックログと2025年第1四半期の22.4%の防衛収益成長によって支えられています。その規模はサプライチェーンの優先権を確保し、資金が研究開発を持続させます。

合併・買収は選択的に行われており、ZebraによるFetch Roboticsの買収がAMRを倉庫ソリューションに組み込み、TeledyneによるFLIRの買収がセンシングと移動性を統合しています。欧州AI法に関連するコンプライアンスコストが資本力のある既存企業を優遇し、統合を潜在的に遅らせています。ISO 23725と将来のSTANAG附属書が成熟するにつれ、差別化はハードウェアからサービス、データ分析、エコシステムのロックインへと移行するでしょう。自律走行アルゴリズム、群管理、RaaSファイナンシングをバンドルできる企業がシェア拡大に最も有利な立場にあります。

ミッションリスクと稼働時間が初期コストよりも優先されるため、価格競争は限定的ですが、バイヤーはオープン標準への準拠の証拠を求めています。モジュール式ソフトウェアと透明なAPIでその要求に応えるベンダーが次の成長波を獲得し、無人地上車両産業全体で競争優位性が金属加工からコード出荷へとシフトするでしょう。

無人地上車両産業のリーダー企業

Rheinmetall AG

L3Harris Technologies, Inc.

QinetiQ Group plc

Teledyne FLIR LLC (Teledyne Technologies Corporation)

General Dynamics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:スウェーデンのFMVがRheinmetallにDAMMプログラムの下でミッションマスター無人地上車両を評価するための48万8,536ユーロ(約56万3,000米ドル)の契約を授与しました。

- 2025年5月:Huaweiが中国の伊敏鉱山に100台の5G-A自律型電気鉱山トラックを展開し、手動運転の群と比較して120%の効率を達成しました。

- 2025年3月:ウクライナが無人地上車両とFPVドローンのみを使用した初の戦闘突撃を実施し、自律型複合兵器の実行可能性を実証しました。

- 2025年1月:フランスの防衛調達庁(DGA)がKNDSおよびSafranと協力してDROIDEプログラムを開始し、2035年までにマルチミッション地上ロボットを配備する計画です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の研究では、無人地上車両(UGV)市場を、車輪、履帯、脚、またはハイブリッド機構で移動し、搭乗した人間なしに動作する新規製造された自走型ロボットプラットフォームの年間価値として定義しています。対象プラットフォームは軍事、法執行、鉱業、農業、物流、公共安全の用途にわたり、車両が独自の推進、ナビゲーション、センシング、ペイロードサブシステムを搭載し、統合ユニットとして販売されることを条件とします。Mordor Intelligenceによると、レガシー車両を改造するキットはベースラインから除外されています。

スコープ除外:倉庫の自動搬送車(AGV)、純粋に有線接続された爆弾処理マニピュレーター、および消費者向けホビーロボットはこの推計の対象外です。

セグメンテーション概要

- 用途別

- 軍事

- 民間・商業

- 移動方式別

- 車輪式

- 履帯式

- 脚式

- サイズクラス別

- マイクロ(10 kg未満)

- スモール(10〜200 kg)

- ミディアム(200〜500 kg)

- ラージ(500〜1,000 kg)

- ヘビー(1,000 kg超)

- 運用モード別

- 遠隔操作

- 自律型・ハイブリッド

- コンポーネント別

- ハードウェア(シャシー、センサー、パワートレイン、ペイロード)

- ソフトウェアおよびAIスタック

- サービス(統合、整備・修理・オーバーホール)

- 動力源別

- 電気バッテリー

- ハイブリッド電気

- 内燃機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、米国の旅団ロボティクス担当将校、欧州の国境警備計画担当者、アジア太平洋の鉱山監督者、およびリチウムイオン電池、LiDAR、ドライブトレインのニッチ分野のコンポーネントサプライヤーにインタビューしました。これらの会話により、公開データだけでは明確にできなかったサービス寿命の前提、平均販売価格、展開ペースが検証されました。

デスクリサーチ

二次推計は、SIPRI、NATOの年次防衛統計、米国連邦調達データシステム、Eurostatの貿易ファイルなどのソースが公開した防衛予算支出、無人地上車両調達通知、税関出荷コードで固定しました。Army AL&TやRobotics & Automation Magazineなどの業界専門誌が今後のフィールドトライアルのマッピングに役立ち、ISO 8373の標準が技術的境界を導きました。商業普及のプロファイリングには、OHSAのインシデントログ、連邦航空局(FAA)の地上ロボット免除、および自律型地上システム収益を項目化した米国証券取引委員会(SEC)10-K申告書をスキャンしました。企業財務のD&B Hooversやプレスカバレッジのダウジョーンズ・ファクティバを含むサブスクライバーデータベースが企業レベルの分割を提供しました。上記のソースは例示的なものであり、多くの追加出版物が当社のファクトベースに情報を提供しました。

市場規模算定と予測

トップダウン再構築は地域レベルの防衛および民間ロボティクス支出から始まり、用途および移動クラス別の採用比率でフィルタリングされます。選択されたボトムアップのクロスチェック(サンプリングされたメーカー出荷量と再販業者チャネル量)が合計を調整します。主要変数には現役近代化予算、平均ユニット交換サイクル、ワット当たりのセンサーコスト、リチウムイオンエネルギー密度の進行、および自律運用を承認する規制数が含まれます。5年間の見通しは、無人地上車両の普及をGDPおよびコモディティ価格指標とともにそれらのドライバーに結びつける多変量回帰を使用しており、シナリオバンドは紛争強度とバッテリー供給安定性に関する専門家のコンセンサスを組み込んでいます。サプライヤーのロールアップにおけるデータギャップは、インタビュー中に裏付けられた補間された平均販売価格トレンドを使用して埋められます。

データ検証と更新サイクル

すべての草案モデルは独立した群数に対する分散チェックを通過し、異常は再照会されます。上級アナリストがピアレビュー後に承認します。数値は毎年更新され、大規模な入札、規制の変化、または技術的変曲点が生じた場合に中間更新を実施します。

Mordorの無人地上車両ベースラインが信頼性を持つ理由

公開推計はしばしば乖離しますが、これは企業がモバイルロボットと倉庫AGVを混在させたり、異なる基準年を適用したり、時代遅れの為替レートで通貨を固定したりするためです。

主要なギャップドライバーには、改造キットへのスコープクリープ、民間展開チェックなしの単一ソースサプライヤーロールアップへの依存、急速なセンサー価格下落にもかかわらず静的な平均販売価格の前提、およびMordorの年次サイクルよりも長い更新頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 34億4,000万米ドル(2025年) | ||

| 33億3,000万米ドル(2024年) | グローバルコンサルタントA | 民間・商業群を除外し、隔年更新を使用 |

| 30億5,000万米ドル(2024年) | 業界誌B | トップダウン防衛予算ロールアップのみ;AGVを無人地上車両としてカウント |

| 27億米ドル(2022年) | 地域コンサルタントC | 時代遅れの基準年、保守的なシナリオ、2021年固定通貨換算 |

この比較は、スコープ、更新頻度、価格進行の違いを取り除くと、Mordorが明確に引用された変数と意思決定者が信頼できる繰り返し可能な検証ループに基づいた、バランスのとれた追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

無人地上車両市場の2026年の価値はいくらですか?

無人地上車両市場規模は2026年に30億2,000万米ドルに達しました。

用途別で最も成長が速いセグメントはどれですか?

倉庫および鉱山自動化を中心とする民間・商業展開が、2031年にかけて年平均成長率8.27%で拡大すると予測されています。

北米のグローバル収益シェアはどのくらいですか?

北米は2025年の総収益の39.12%を占め、大規模な米国防衛予算とカナダの鉱山プロジェクトによって支えられています。

ハイブリッド電気ドライブトレインが普及している理由は何ですか?

ハイブリッド構成はバッテリーのみの制限を超えて耐久性を延長し、防衛パトロールと鉱山運搬の8〜24時間にわたるミッション要件を満たします。

無人地上車両の相互運用性向上を目指す標準は何ですか?

ISO 23725:2024が自律運搬システムを規定し、NATO STANAG 4586附属書の草案が軍用地上車両の指揮プロトコルの調和を目指しています。

長距離ミッションにおける主な技術的制約は何ですか?

SWaPのトレードオフがバッテリー耐久性を制限し、ハイブリッド電気および燃料電池ソリューションへの関心を促しています。

最終更新日: