軍用水陸両用車両市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.15 十億米ドル |

| 市場規模 (2031) | 4.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用水陸両用車両市場分析

軍用水陸両用車両の市場規模は2025年にUSD 29億2,000万と評価され、2026年のUSD 31億5,000万から予測期間(2026年〜2031年)中にCAGR 7.82%で成長し、2031年にはUSD 45億9,000万に達すると推定されます。需要の成長は、特にインド太平洋地域における海上の摩擦点の拡大を反映しており、遠征戦、水平線越え兵站、および争われる沿岸域作戦が最優先調達事項となっています。米海兵隊の水陸両用戦闘車両(ACV)、ブラジルのVBTP-MRグアラニー、および米海軍の艦岸連絡艇(SSC)などのプログラムは、防護機動力、迅速な艦岸移送、およびネットワーク対応型指揮への持続的な投資を示しています。ホバークラフトの信頼性向上、付加製造による予備部品、および耐塩水性材料がライフサイクル経済性を再形成する一方、世界的な需要はより機動力が高く腐食に強い艦隊へと向かっています。各国が対接近阻止脅威に対抗するために兵力構造を再調整するにつれ、軍用水陸両用車両市場はBAE Systems、Textron、General Dynamics、およびロッキード・マーティンが主導する中程度かつ安定した競争の激しさを引き続き引き付けています。

レポートの主要考察

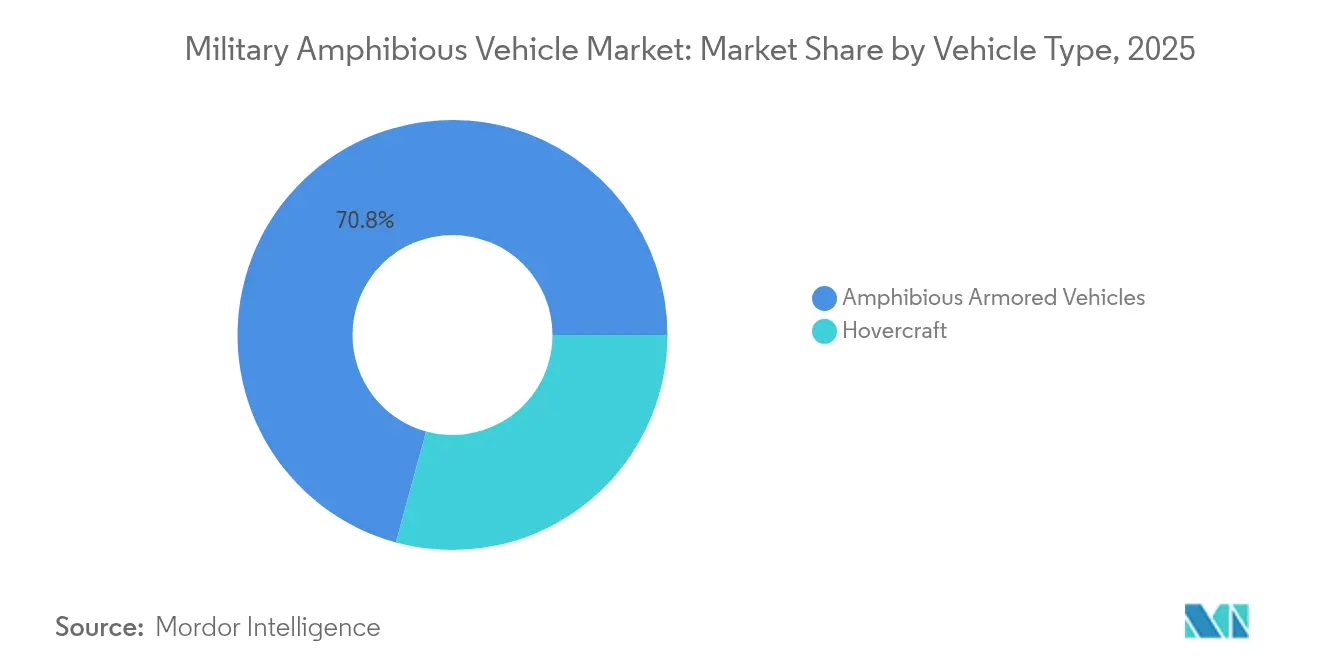

- 車両タイプ別では、水陸両用装甲車両が2025年に70.76%の収益シェアをリードし、ホバークラフトは2031年にかけてCAGR 8.11%で拡大すると予測されます。

- 機動性別では、装軌システムが2025年に軍用水陸両用車両市場シェアの63.62%を占め、装輪バリアントは2031年にかけてCAGR 7.98%で進展しています。

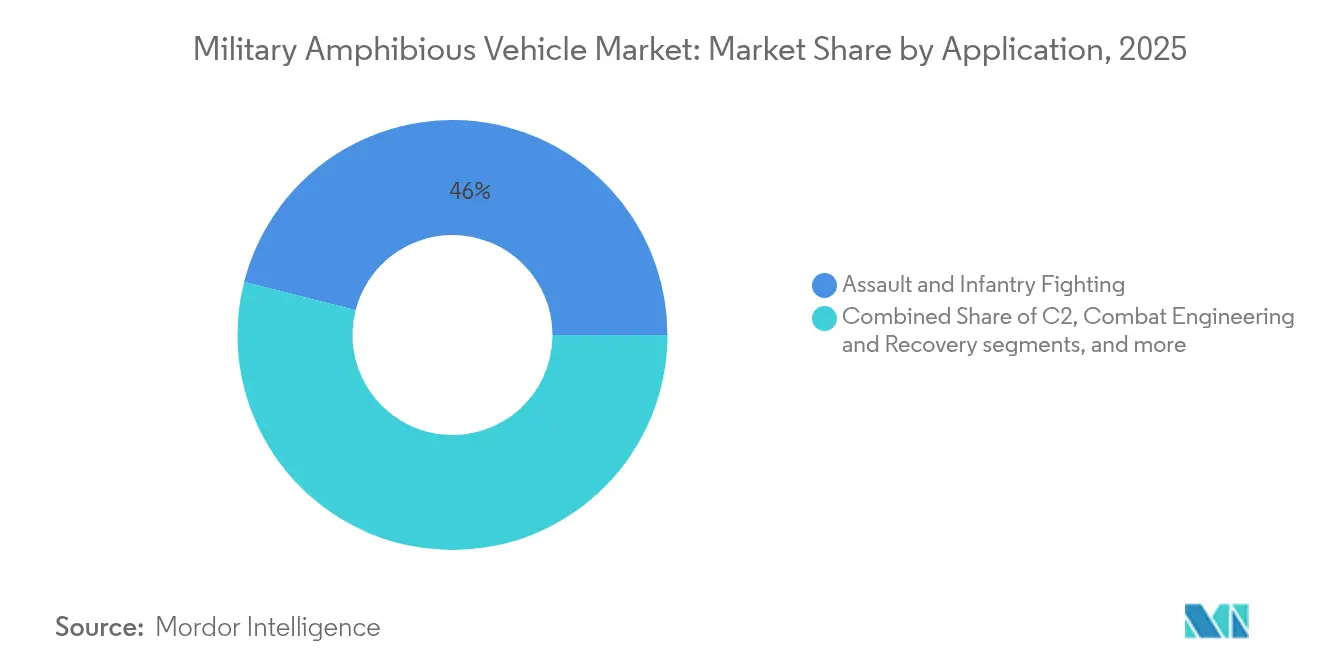

- 用途別では、強襲・歩兵戦闘が2025年に軍用水陸両用車両市場規模の46.02%を占め、2031年にかけてCAGR 7.28%で成長します。

- エンドユーザー別では、海兵隊部隊が2025年に軍用水陸両用車両市場規模の46.68%のシェアを占め、2031年にかけてCAGR 8.38%で成長しています。

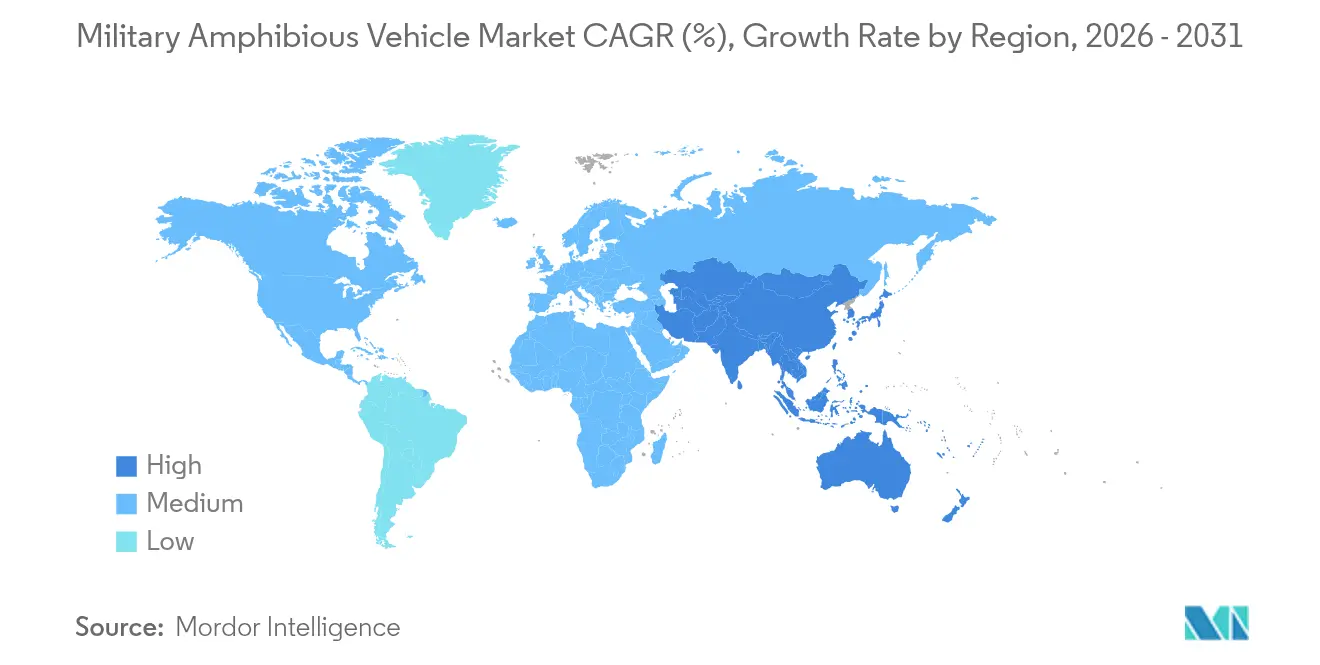

- 地域別では、北米が2025年に45.77%のシェアを占めていますが、アジア太平洋地域は2026年から2031年の間に最速のCAGR 8.78%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍用水陸両用車両市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高まる海上緊張とグレーゾーン対立 | +2.1% | インド太平洋、南シナ海、東欧 | 短期(2年以内) |

| 水平線越え遠征兵站能力への関心の高まり | +1.8% | 北米、アジア太平洋、NATO欧州 | 中期(2〜4年) |

| 次世代水陸両用戦闘車両の配備加速 | +1.5% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 予備部品リードタイム短縮のための付加製造の海軍への採用 | +0.9% | 北米、欧州、同盟国 | 長期(4年以上) |

| 第一波突破作戦向け水陸両用地上車両の開発 | +1.2% | 世界の早期採用国 | 中期(2〜4年) |

| 水陸両用プラットフォームへのマルチドメイン指揮統制(C2)システムの統合 | +0.8% | NATO、ファイブ・アイズ、先進軍 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高まる海上緊張が水陸両用能力への投資を促進

南シナ海および台湾海峡における緊張の激化により、地域の軍は争われる沿岸域を機動するためのプラットフォームの取得を余儀なくされています。台湾から24海里以内での中国の072A型演習は作戦準備状態を示しており、日本の新型強襲車両プロトタイプや韓国のKAAV IIなどの同盟国プログラムを促進しています。米海兵隊の「フォース・デザイン2030」は、第一列島線全域での分散作戦を強調しています。これらの進展が相まって、対接近阻止脅威を生き延びて戦闘力を海岸に届けることができる、高度に防護された長射程システムの調達を強化しています。

遠征兵站能力が教義を変革

現代の軍は、固定港湾インフラを超えた迅速で自立した展開を重視しています。ACVの艦上発射・水平線越え到達能力により、海兵隊員は要塞化された海岸を迂回することができます。ブラジルの2,044両グアラニー発注は、新興国が戦闘と災害救援の両面で同様の汎用性を追求していることを示しています。ネットワーク対応型指揮スイートは任務継続時間を延長し、モジュラー型ミッションベイは部隊輸送から貨物輸送または傷病者後送への迅速な役割変更を可能にします。

次世代戦闘車両が成長を加速

付加製造された船体、自律航法、およびAI対応脅威検知により、重量ペナルティなしに生存性が向上します。米陸軍のジョイントレス・ハル研究は溶接箇所を削減し、整備需要を低下させています。日本のセンサー融合型デモンストレーターはリアルタイムの状況認識を実現し、韓国のKAAV IIは運動的脅威に対する防護を維持しながら高い水上速度を目標としています。これらの進歩は1990年代および2000年代初頭に建造された艦隊の代替需要を高めています。[1]米陸軍、「陸軍が戦闘車両向け付加製造を推進」、army.mil

付加製造が予備部品供給を革新

艦上3Dプリンターは現在、推進シール、ハッチラッチ、および構造用ブラケットを製造し、リードタイムを数カ月から数時間に短縮しています。米海軍はLHDクラス強襲艦上で軽量アルミニウム継手を製造し、在庫コストおよび輸送コストを削減しています。欧州のパートナーであるデンマークおよびオランダも同様の基地整備レベルのプリンターを導入し、NATOの相互運用性を強化するとともに、高度に分散した作戦における兵站チェーンを改善しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 塩水腐食暴露による高いライフサイクルコスト | –1.4% | 沿岸・島嶼運用国 | 長期(4年以上) |

| ホバークラフトのギアボックス信頼性の低さに起因する運用上の制限 | –0.8% | 北米・欧州のLCACユーザー | 短期(2年以内) |

| スカートファブリックの単一供給源調達によるサプライチェーンリスク | –0.6% | 世界のホバークラフト運用国 | 中期(2〜4年) |

| ハイブリッド推進およびウォータージェットシステムの複雑な整備要件 | –1.1% | 先進市場採用国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

塩水腐食が所有コストを押し上げ

研究によると、塩水噴霧への暴露は陸上専用艦隊と比較して整備費用を40〜60%引き上げます。船体の孔食、電蝕、および電子機器の劣化がオーバーホール間隔を短縮し、海軍は増大する維持予算の配分を余儀なくされています。防護コーティングおよび繊維強化複合材料は効果がありますが、前線地域では常に利用可能とは限らない専門的な修理技術を必要とします。[2]議会予算局、「海軍造船プログラムにおけるコスト増加」、cbo.gov

ホバークラフトのギアボックス信頼性がテンポを制約

LCACのトランスミッションは、研磨性の砂の吸入および変動するリフト荷重による摩耗を経験します。米海軍は新型SSCブロックに硬化鋼製歯車および改善された潤滑回路を採用しましたが、旧型艇は依然として低い可動率を記録しています。欧州艦隊は展開前にギアボックスのボアスコープ点検を実施しており、運用コストが増加してソーティ生成が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:ホバークラフトの勢いにもかかわらず装甲プラットフォームが優位

水陸両用装甲車両は2025年の収益の70.76%を占め、米海兵隊へのACV継続納入に支えられています。軍用水陸両用車両市場は、中口径脅威および即席爆発物を無力化する装甲アップグレードの恩恵を受けています。自律型砲術、能動防護、およびモジュラー型ミッションパッケージへの需要が代替サイクルを維持しています。

ホバークラフトは、海軍が争われる湾における水平線越え輸送と軽いフットプリントを求めるにつれ、2031年にかけてCAGR 8.11%という最も強い見通しを示しています。SSCは複合材料エア・クッション・システムおよび耐腐食性推進装置を導入し、ライフサイクルコストを削減しています。拡張された貨物デッキにより重い主力戦車の輸送が可能となり、任務範囲が海岸強襲を超えて人道支援物資補給にまで広がっています。現在の運用教義はホバークラフトをニッチなコネクターではなく海上事前配置の不可欠な要素として扱っており、将来の艦隊計画におけるシェアを拡大しています。

注記: 各セグメントの詳細なセグメントシェアはレポート購入後にご利用いただけます

機動性別:装軌システムがリードする一方で装輪バリアントが台頭

装軌プラットフォームは2025年の売上の63.62%を占め、沿岸域の泥地および障害物が散乱する海岸での実証済みの牽引力を反映しています。軍用水陸両用車両市場はそのバランスの取れた浮力と装甲基準値を評価しています。アップグレードされた油圧空気式サスペンションは軟砂上の低地面圧機動力を維持しながら耐用年数を延長しています。

装輪バリアントはCAGR 7.98%と予測されており、戦略的機動性と低い路面摩耗のために支持を集めています。デンマークが発注したEUR 2億4,700万(USD 2億8,995万)のPatria 6×6トラックは高速道路で時速100kmを達成し、統合部隊の対応時間を短縮しています。整備工数の削減とシンプルなドライブトレインが中規模軍に訴求し、モジュラー型浮力キットにより水陸両用構成への迅速な変更が可能となり、任務範囲が拡大しています。

用途別:強襲作戦が優位を保ちながら工兵能力が拡大

強襲・歩兵任務は2025年の収益の46.02%を占めました。需要は、遠隔操作砲塔、対戦車誘導ミサイル、およびC4ISRノードを主力部隊輸送機に統合し、海岸上陸後の即時火力支援を確保することによって推進されています。強襲用途の軍用水陸両用車両市場規模は、老朽化したAAV-7およびBTR-50艦隊の代替が進むにつれて拡大します。

戦闘工兵・回収プラットフォームは最高のCAGR 8.26%を記録しています。ギャップ渡渉、地雷除去、および障害物突破キットにより、第一波の生存性が確保されます。NATOの沿岸演習では装甲ドーザーブレード、ラインチャージランチャー、および自己展開式架橋装置の使用が増加しており、水陸両用工兵大隊からの安定した需要が生まれています。過密な大都市での都市沿岸作戦も工兵バリアントの重要性をさらに強調しています。

注記: 各セグメントの詳細なセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:海兵隊のリーダーシップは教義の進化を反映

海兵隊部隊は2025年の収益の46.68%を占め、CAGR 8.38%で成長します。フォース・デザイン2030は米海兵隊を分散した前方展開部隊へと方向転換させ、水陸両用機動力と長距離火力への継続的な投資を促しています。日本、韓国、および英国における同様の改革が並行した調達プログラムを促進しています。

陸軍の用途は、大陸軍が河川渡渉および災害救援任務を見越すにつれて拡大しています。海軍の調達はコネクターおよび兵站艇に焦点を当てています。省庁間の統合実験は現在、水陸両用艦隊を共有資産として扱い、相互運用可能な仕様と統合維持フレームワークを推進しています。軍用水陸両用車両産業は専門化されたマルチドメイン調達経路の恩恵を受けています。

地域分析

北米は2025年に45.77%の収益リードを維持し、ACVのUSD 11億6,000万の契約ポートフォリオおよびSSCのUSD 7億600万の近代化計画に支えられています。メキシコの沿岸安全保障発注とカナダの北極水陸両用演習が漸増的な量を加えていますが、米国予算が地域の主要な牽引力であり続けています。堅牢な整備基地インフラが腐食コストを軽減し、プラットフォームの耐用年数を延長しています。

アジア太平洋地域は中国、日本、韓国、インドが水陸両用近代化を強化する中で最速のCAGR 8.78%を記録しています。台湾近海でのPLA演習はグレーゾーンのエスカレーションを示し、日本の自律型強襲プロトタイプと韓国のKAAV II配備が現地サプライチェーンを拡大しています。インドのWhAPの海外平和維持任務への展開は、地域が適応性の高い輸出対応型艇を求めていることを証明しています。東南アジアの新興ユーザーは技術動向を注視しており、今後10年後半には第二波の需要を刺激する可能性があります。

欧州はNATO相互運用性要件に沿った安定した代替プログラムを推進しています。デンマークの130両Patria調達、ポルトガルのEUR 12億3,600万(USD 14億5,000万)の陸軍近代化、およびオランダのBvS10ウクライナへの移転は、財政的制約にもかかわらず関与を示しています。北極の気候変動も捜索・救助および社会インフラ防衛任務のための北方水陸両用要件を高めています。

規制環境

軍用水陸両用車の調達は主に各国の防衛調達規則によって規定されており、米国は国防省の契約手続きと議会の監督を通じて多くの基本要件を設定している。米国では、2026年度国防権限法(NDAA)の手続き(S.2296)に、戦術車両戦略や関連する水陸両用・無人化構想に影響を与える指示が含まれている。2023年財政責任法に基づく予算管理も、プログラムの数量調整、特に2025年度および2026年度のACV調達数量への報告された影響に関連して言及されている。

プラットフォームの認証および受入は、海水環境や波打ち際の条件に対する耐久性・生存性を重視する防衛技術標準および認証制度によって形成されている。環境耐久性試験の要件は、一般的に衝撃、振動、温度、腐食暴露に関するMIL-STD-810G/H型の要件を参照しており、これは水陸両用装甲車やホバークラフト/コネクターの材料選定、シーリング、電子機器の耐久化、ライフサイクル検証計画に影響を与える。

バリューチェーン分析

バリューチェーンは、防衛省庁による要件定義と資金承認から始まり、その後、水陸両用作戦向けの車両設計、システム統合、認証を担うプライムコントラクターへと移行する。米国のACVエコシステムでは、BAE Systemsが人員輸送型、指揮型、回収型、30mm型を含むACVファミリー全体のプライムを務める一方、サブシステムサプライヤーがミッション機器や殺傷力パッケージを提供している。例えば、Kongsbergは、ACV-30構成で使用される砲塔ソリューションを支援している。このプライム主導型の構造は、設計権限と構成管理をOEMに集中させる一方、砲塔、センサー、C2スイートなどの専門的なコンテンツを下位サプライヤーに委ねている。

製造とサステインメントは、水陸両用艦隊にとって密接に関連している。海水腐食や波打ち際での摩耗が、部品、改修、能力挿入の継続的な需要を生み出すためである。証拠は、生産と統合を支える米国の確立された産業拠点、すなわちペンシルベニア州ヨークおよびジョンズタウンのBAE Systemsの拠点、さらに特定のバリアント機能に対応する政府デポの参加を示している。例えば、アニストン陸軍デポはACV-回収型(ACV-R)におけるクレーン関連の統合を支援している。下流工程では、運用者はデポレベルの修理、アップグレードキット(防食、状況認識、駆動系の改善)、および技術データへのアクセスに依存しているが、これらはホバークラフトのスカート、歯車合金、船舶用推進サブシステムなどの品目に関する輸出管理や独自コンポーネントによって制約を受ける場合がある。

競争環境

主要サプライヤーは複数年政府契約、実証済みの戦闘実績、および機密知的財産を活用して中程度の市場集中を維持しています。BAE Systems plcはACVおよびグアラニーのバックログにより装甲カテゴリーを支配しています。TextronはSSCにより軍用ホバークラフトにおいてほぼ複占を保持し、独自のスカートおよびギアボックスのアップグレードを通じてアフターマーケット収益を統合しています。General Dynamics Corporationは指揮中心型バリアントおよびハイブリッド推進研究でポートフォリオを補完しています。

下位階層のイノベーターは自律性キット、付加製造製予備部品、および耐腐食性複合材料を標的に足がかりを得ようとしています。ただし、国際武器取引規則(ITAR)が技術輸出を制限し、国境を越えた移転のライセンスを持つ既存企業に有利な参入障壁を高めています。単一供給源のスカート材料、タービンブレード、および高強度歯車合金からのサプライチェーンの衝撃はOEMをスケジュールリスクにさらしており、サプライヤーの多様化および現地化した「ファクトリー・イン・ア・ボックス」コンセプトを促進しています。

合併・買収の見通しは選択的であり、主要企業はフルプラットフォームの買収よりもソフトウェア定義型無線、バッテリー管理システム、および複合材料船体メーカーに焦点を当てています。地域の造船所との合弁事業は既存企業の現地コンテンツ要件への準拠を支援し、シェアの安定を強化しています。その結果、軍用水陸両用車両市場では調達評価において単価よりも性能と生存性が重視されることから、価格競争なしに中程度の競争が維持されています。

軍用水陸両用車両産業リーダー

BAE Systems plc

General Dynamics Corporation

Rheinmetall AG

Griffon Hoverwork Ltd.

Textron Systems Corporation (Textron Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、近代化プログラムが対象プラットフォームの範囲を兵員輸送車から偵察、回収、コネクター対応のロジスティクスへと拡大する分野で最も明確に現れている。この変化は、争いのある沿岸域におけるデジタル統合と生存性への要件を厳しくしている。米海兵隊の先進偵察車両(ARV)計画は、2026年を通じて試作機評価活動により進展しており、360度の状況認識、対UAS対応のセンサーフュージョン、ネットワーク化されたC2統合に対するサプライヤーの余地を生み出している。これらは、強襲および指揮任務に使用される水陸両用装甲車全体に展開できる可能性がある。計画されている契約の節目も重要であり、2026年度末までの受注を予定するACV-回収型(ACV-R)の量産契約は、ミッション機器、回収システム、デポ支援パッケージの需要を拡大する可能性がある。

海岸から陸への展開および分散作戦は、水陸両用車と将来の海軍プラットフォームおよびコネクター間の相互運用性の価値をさらに高めている。現時点の証拠に基づくと、米海軍の中型揚陸艦(LSM)プログラムのタイムラインには、2026年後半を目標とする建造開始が含まれており、これは上陸可能なロジスティクス構想および互換性のある車両の取り扱い、固縛、搭乗インターフェースに対する調達需要を後押ししている。地平線外ロジスティクスや分散配備を優先する地域では、調達およびアップグレードの経路が、耐腐食性材料、サステインメントデータパッケージ、および積層造形による部品供給にますます価値を付与しており、これは海水暴露および高頻度の沿岸利用に伴う戦備制約と整合している。

最近の業界動向

- 2026年4月:米海兵隊はARVプログラムの第2段階として General Dynamics Land Systems および Textron Systems を選定し、2028年までに3種類の量産前バリアントを提供する。この取り決めは、海兵隊艦隊内の偵察および強襲能力を前進させ、水陸両用車における国内開発の進展を示している。

- 2026年2月:BAE Systemsは、追加の30両の水陸両用戦闘車(ACV)に関して1.95億米ドルの契約を獲得し、USMC向けのACV生産を拡大した。この受注は、サプライヤーの受注残維持および遠征作戦向け防護機動力の継続的配備における役割を強化するものである。

- 2026年1月:BAE Systemsは、水陸両用戦闘車プログラムを拡大する1.84億米ドルの量産契約を受注した。これにより、ACVの展開規模が拡大し、進行中の艦隊近代化に対するアフターマーケット支援が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、陸上および水上で運用可能であり、防衛任務のために調達される軍用プラットフォーム、すなわち車両調達およびプラットフォームレベルで捉えられる関連の近代化価値を対象としている。

範囲の除外:軍用車両としての役割を持たない民間用水陸両用レクリエーション車両およびボートは除外する。

セグメンテーション概要

- 車両タイプ別

- 水陸両用装甲車両

- ホバークラフト

- 機動性別

- 装輪

- 装軌

- 用途別

- 強襲・歩兵戦闘

- 指揮統制(C2)

- 戦闘工兵・回収

- 兵站・人道支援

- エンドユーザー別

- 陸軍

- 海兵隊

- 海軍

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、初期需要プールの構築および水陸両用軍用車両プログラムとして数えるものの現実的な境界を設定するために使用された。公開されている防衛調達発表資料や予算文書、さらに数量、納入スケジュール、アップグレード範囲を明記した契約受注通知や入札ポータルを参照した。

また、NATOの発行物、ストックホルム国際平和研究所(SIPRI)のデータベース、貿易コード化された車両フローに関連する場合の国連コムトレード(UN Comtrade)、防衛機関が発行する技術標準および試験報告書などの公式な防衛統計や参考資料も使用した。企業の年次報告書、投資家向け資料、信頼性の高い防衛関連報道を確認し、プラットフォームのロードマップ、生産ペース、価格動向を把握した。必要に応じて、企業財務情報および防衛ニュースインテリジェンスの有料サブスクリプション、技術重点分野を追跡する特許データベース、プログラムの可視性を相互確認するための世界的な契約・入札データセットを利用した。これらの出典は例示的なものであり、データ収集、前提の検証、一次資料で明示されていなかった点の明確化のために、他の多くの公開資料も使用された。

一次インタビューおよび調査

防衛調達関係者、プログラム統合担当者、サブシステムサプライヤー、独立系専門家との一次的な議論を実施し、量、納入スケジュール、および一般的な価格帯に関する当社のインプットが、実際にプログラムがどのように調達・受入されているかに対して検証されるようにした。世界的な視点を確保するため、地域ごとにプログラムの時期や調達の実現度が異なることから、APAC、EMEA、南北アメリカ全域の需要シグナルおよび運用上のニーズを対象範囲に含めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):21% | APAC:44% |

| ミッドティア:44% | 機能/部門リーダー:19% | EMEA:31% |

| 小規模プレイヤー:22% | マネージャー:60% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、国別の防衛調達支出および可視化された水陸両用車プログラムを年間需要として再構築し、プラットフォーム適格性ルールを通じて本市場にフィルタリングするトップダウン手法を用いて構築した。総額の現実性を確保するため、主に公表された台数をサンプリングして価格帯を適用し、その後サプライヤーおよび統合業者のチャネルチェックを行う選択的なボトムアップ推定と結果を相互確認した。

主要なモデル入力には、発表された調達数量および更新サイクル、納入・受入スケジュール、プラットフォームの構成(輪型、履帯型、ホバークラフト)に影響を与える任務プロファイルのニーズ、クラス別の一般的な単価帯、新規調達年とアップグレード年の間で価値を移動させる近代化の強度が含まれる。プログラムの詳細が入手できない場合には、隣接する装甲車調達のペース、既知の艦隊数、慎重な納入フェーズなどの代理指標を用いてギャップを処理し、その後一次情報とともに検証した。

予測はシナリオ分析を用いて構築された。これは、本市場が滑らかな消費者型需要よりも調達時期、予算サイクル、プログラムの遅延によって左右されるためである。国防予算の方向性、地域の安全保障上の優先事項、プラットフォームの更新時期などの変数を予測し、最終的な時系列が説明可能かつ再現可能であるように、年次のプログラムレベルの積み上げに変換した。

データ検証および更新サイクル

検証は、モデル化された総額を、受注契約額、公開されているプログラムの節目、同方向に動くはずの地域的な調達パターンなどの独立したシグナルと比較する複数のチェックを通じて実施した。異常値は調査され、プログラムの時期や範囲によって差異が説明できない場合には、前提を見直し、専門家との選択的な再確認を行った。

承認前に、モデルおよび報告書は段階的なアナリストレビューを経て、定義、単位の論理、通貨換算がセクション間で一致していることを確認する。レポートは毎年更新され、大規模な契約受注、プログラムの中止、大幅な予算修正など、重要な事象が発生した場合には中間更新が行われる。納品直前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

他の公開推定値と比較したMordor Intelligenceの軍用水陸両用車市場規模

この分野で公表されている市場価値は、対象範囲の線引きが異なることにより大きく異なる場合があり、その後、価格設定と時期の前提がその線引きに従う形になる。差異は、研究が異なる基準年や為替レートの時期を用いたり、アップグレード価値とフルプラットフォーム価値をどのように扱うかによっても生じる。

強襲揚陸艦および上陸用舟艇はMordor Intelligenceの範囲外とされており、これにより総額はより広範な海軍輸送支出ではなく、車両プラットフォームに結び付けられている。この単一の除外事項だけで、より高い数値との差の大きな部分を説明できる場合がある。一部の出典では、予算計画からの調達実現がより速いと想定していたり、既知の契約の節目や納入スケジュールと整合させずに積極的な平均販売価格の上乗せを適用していたりする。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.15 B (2026) | |

| グローバルコンサルティング会社A | USD 3.42 B (2026) | 追加の水陸両用戦闘支援プラットフォームを含む可能性のある、より広範な需要の積み上げ手法を使用しており、通常、より迅速な予算から契約への転換を想定しているため、短期的な総額が高くなる。 |

| 業界出版社B | USD 4.05 B (2024) | 異なる基準年から出発しており、より広範な水陸両用軍用装備カテゴリーを一つの値に統合しているように見えるため、車両のみの集計と比較して報告される市場規模が高くなる。 |

この表は、年の選択とカテゴリーの包含が差異の最大の要因であることを示している。プラットフォームの適格性が一貫して保たれ、時期が可視化されたプログラムスケジュールに基づいて設定されていれば、結果はより再現しやすく、時間の経過とともに追跡しやすいものとなる。

レポートで回答する主要な質問

軍用水陸両用車両市場の2026年の価値および予測CAGRは?

市場は2026年にUSD 31億5,000万に達し、2031年にはUSD 45億9,000万に達するCAGR 7.82%で成長すると予測されます。

現在、世界の販売をリードしている車両タイプはどれですか?

水陸両用装甲車両は2025年の収益の70.76%を占め、米国のACVやブラジルのグアラニーなどのプログラムによって推進されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は中国、日本、韓国、インドにおける地政学的緊張の高まりと近代化によって2031年にかけて最高のCAGR 8.78%を達成します。

信頼性への懸念にもかかわらずホバークラフトが勢いを増しているのはなぜですか?

新型艦岸連絡艇のアップグレードされたギアボックス、複合材料スカート、および大型貨物デッキが水平線越え兵站を支援し、ホバークラフトのCAGR 8.11%の見通しを牽引しています。

腐食コストはプラットフォーム選定にどのように影響しますか?

塩水への暴露は整備費用を最大60%引き上げる可能性があり、購入者はライフサイクルコストを削減する先進コーティングと複合材料を指定するよう促されます。ただし、初期価格は高くなります。

最終更新日: