無人海洋ビークル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

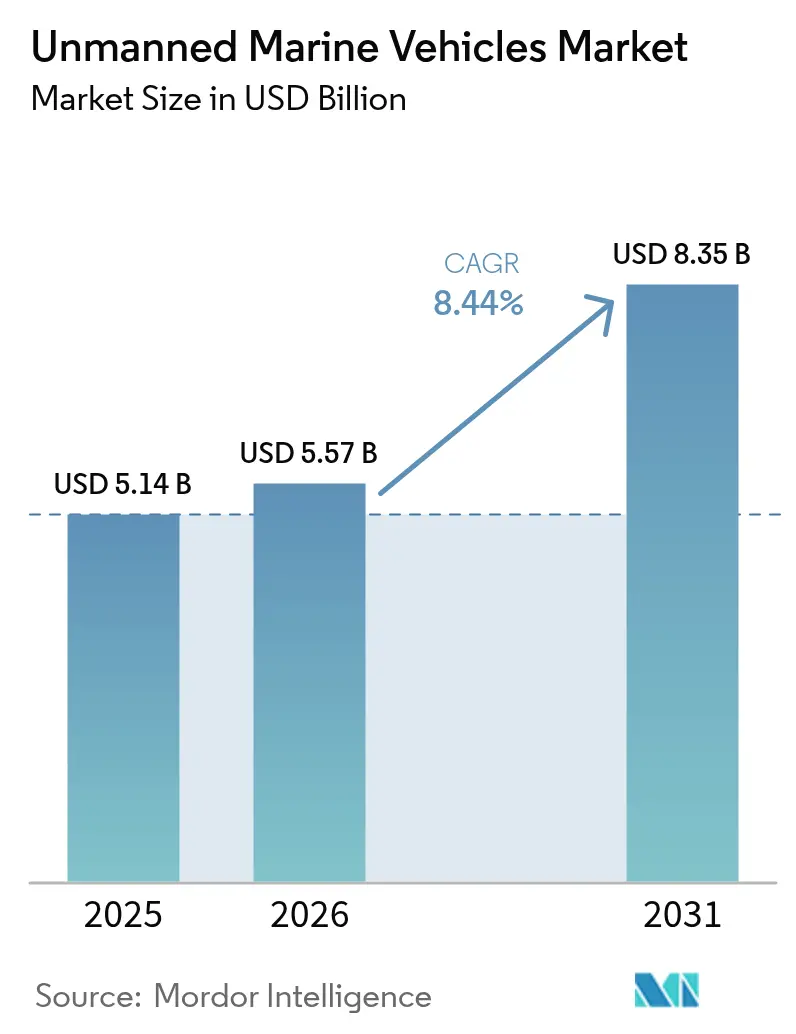

| 市場規模 (2026) | 5.57 十億米ドル |

| 市場規模 (2031) | 8.35 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

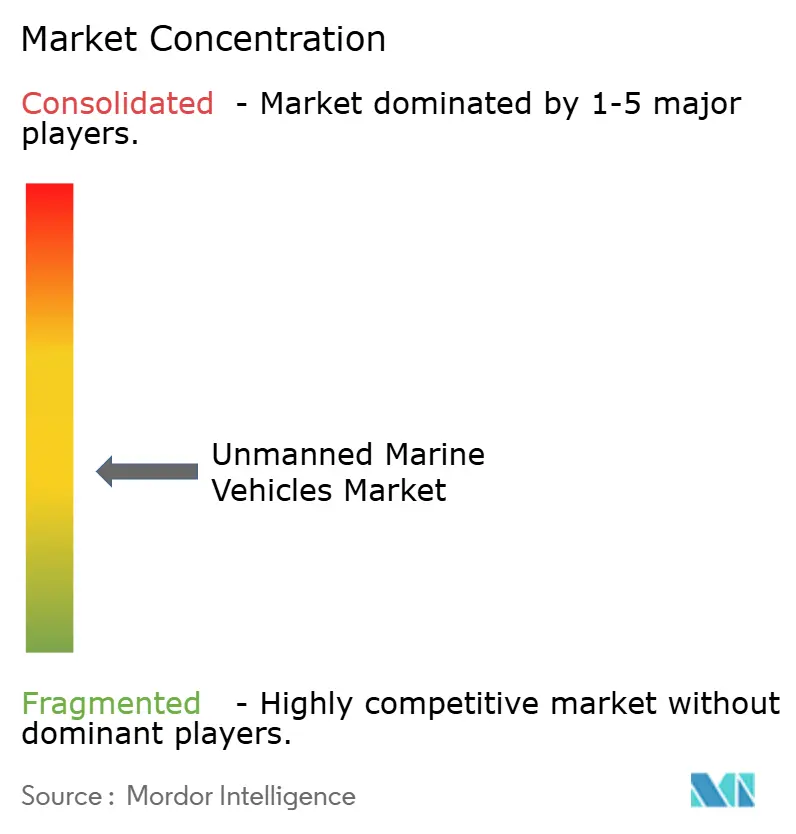

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人海洋ビークル市場分析

無人海洋ビークルの市場規模は2025年に51億4,000万USDと評価され、2026年の55億7,000万USDから2031年には83億5,000万USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは8.44%です。海軍近代化プログラムの強化、洋上エネルギーの設置拡大、および持続的な海洋データ収集に対する需要の急増が、この成長軌道を支えています。無人プラットフォームは実験的なツールから、防衛力のリーチを拡大し、石油・ガス・風力事業者の点検コストを低減し、長期気候ミッションの範囲を広げる不可欠な資産へと移行しています。地政学的緊張の激化がステルス性の高い水中システムの調達を促進する一方、持続可能性に関する規制が低排出パワートレインへの転換を加速させています。ベンチャーキャピタルが支援するスタートアップ企業が、防衛大手企業が支配するこの分野に迅速なイテレーション文化を注入し、プロトタイプサイクルを加速させ、小型のスウォーム対応機体の受注残を二桁台に押し上げています。エコシステムの参加者は、自律性アルゴリズムやデータ融合エンジンといったソフトウェアを、次世代フリートの決定的な差別化要因として捉えるようになっています。

主要レポートの要点

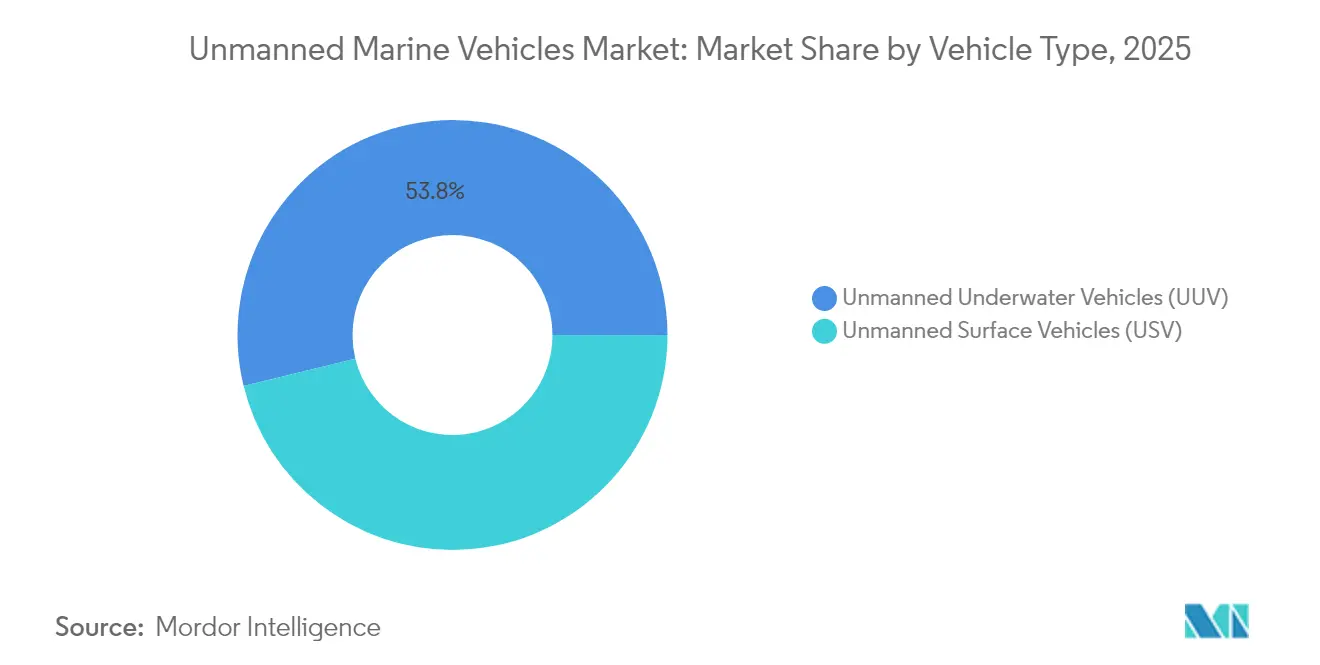

- ビークルタイプ別では、無人水中ビークル(UUV)が2025年の無人海洋ビークル市場シェアの53.81%を占め、同セグメントは2031年にかけてCAGR 11.03%で拡大すると予測されています。

- ビークルサイズ別では、中型機体が2025年の無人海洋ビークル市場規模の31.02%のシェアを占め、マイクロビークルは予測期間中に最高のCAGR 9.86%を記録すると見込まれています。

- 推進方式別では、電動システムが2025年の収益の31.95%を占め、太陽光推進は2031年にかけてCAGR 10.65%で成長すると予測されています。

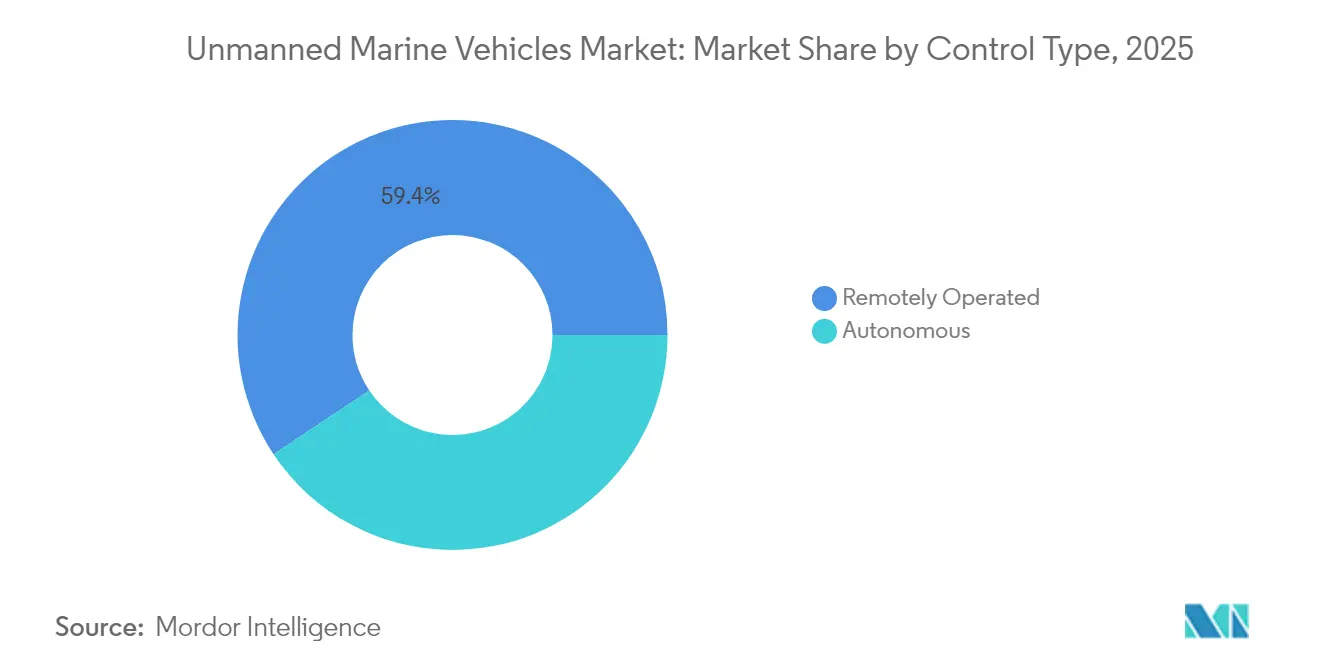

- 制御タイプ別では、遠隔操作プラットフォームが2025年の販売の59.35%を占めていますが、自律型システムは2031年にかけてCAGR 11.56%で進展しています。

- 用途別では、防衛・安全保障が2025年の収益の46.10%をリードし、商業用途は予測期間中にCAGR 9.31%で上昇する見込みです。

- 地域別では、北米が2025年の収益シェアの32.97%をリードし、アジア太平洋地域は最高の地域成長率となるCAGR 10.28%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の無人海洋ビークル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ISRおよび対潜水艦戦能力への防衛投資の増加 | +2.1% | 北米、欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| 洋上石油・ガス点検および保守への無人海洋ビークル(UMV)活用の拡大 | +1.8% | 北海、メキシコ湾、アジア太平洋地域 | 短期(2年以内) |

| 海洋学・気候研究における自律型システムの利用拡大 | +1.2% | 世界規模、極地、深海 | 長期(4年以上) |

| 洋上再生可能エネルギーの運用・保守におけるUMVの新たな役割 | +1.5% | 欧州、北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| UMVフリートによるサブスクリプション型海洋データサービスの普及 | +0.9% | 成熟した海洋経済圏 | 長期(4年以上) |

| 海洋データのサービスとしてのサブスクリプションモデルの台頭 | +0.7% | 世界の海洋データハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ISRおよび対潜水艦戦能力への防衛投資の増加

海洋における緊張の激化により、各国海軍は係争水域のカバレッジギャップを埋める高度な無人フリートへの資金投入を余儀なくされています。米海軍は2025会計年度に無人システムへ1億7,730万USDを予算計上し、レプリケーター・イニシアチブは自律型水中機体の大量生産を目標としています。Andurilのロードアイランド工場は現在、年間200機以上のDive-LDビークルを製造できます。オーストラリアのゴースト・シャークやインドのXLUUV入札といった並行プログラムが、複数地域にわたる調達の波を強化しています。フランスのNaval Groupによるドローン実証機は欧州の連携を示しており、将来の協調的な氷下作戦を支えています。黒海での実戦事例が運用コンセプトを検証し、調達タイムラインを短縮する一方、台湾とノルウェーは地域の脅威に対応するため国内生産を拡大しています。

洋上石油・ガス点検および保守へのUMV活用の拡大

エネルギー大手は現在、係留式ROVと比較して点検コストを最大55%削減する自律型水中ビークル(AUV)を導入しています。[1]Terradepth、「調査サービス」、TERRADEPTH.COM TotalEnergiesによる遠隔制御ロボットの試験運用は、洋上人員を削減する陸上指令ハブへの移行を示しています。AUVは異常検知を加速し、ドック入り間隔を短縮し、環境フットプリントを半減させることで、湾岸事業者や北海の請負業者が予知保全のためのデジタルツインを導入する動機となっています。UAEにおける再生可能エネルギー駆動の無人水上ビークルは、脱炭素化目標と自動化効率を融合させています。DNVのSolitudeのような概念研究では、完全無人の浮体式LNGユニットが運用コストを20%削減できると想定しています。

海洋学・気候研究における自律型システムの利用拡大

研究機関は、炭素フラックス、極地の融解速度、深海流に関する詳細なデータを取得するため、数ヶ月にわたる持久力を必要としています。シーグライダープラットフォームは、長期間にわたって衛星リンクを通じてリアルタイムデータを送信します。[2]ワシントン大学、「シーグライダー自律型水中ビークル」、APL.UW.EDU オーストラリアのIMOSネットワークはセンチメートル精度で海底画像を記録し、世界的なモデリング活動のためのオープンポータルにデータを提供しています。Cyprus Subseaが主導する欧州の事業者は、生態系モニタリングのためにM1シーグライダーの大規模フリートを維持しています。MITのバイオインスパイアードグライダー設計は、極地横断に不可欠なエネルギー効率の飛躍的向上を約束しています。キプロスのサンゴ礁モニタリングEONIOSプロジェクトに代表される新興のスウォーム展開は、調査船のチャーターコストを削減しながら高解像度マッピングを民主化しています。

洋上再生可能エネルギーの運用・保守におけるUMVの新たな役割

遠隔地の風力発電所では技術者の物流コストがライフタイムコストの80%以上を占めるため、事業者はブレード先端スキャンやケーブル敷設調査に無人プラットフォームを投入しています。米国安全環境執行局は、ドローンがロープアクセスチームに取って代わる場合にコストが35〜80%削減されると記録しています。Innovate UKが資金提供するHydroSurvの試験では、環境許可の根拠となるアマモ基準調査に電動USVを活用しています。オーストラリアのHydrus AUVは、ダイバーや大型支援船を排除することで深海探査コストを75%削減しました。機械学習を活用したデジタルツインが異常予測を改善し、好天時に保守作業を計画することで、タービンが水深60メートル以上に移行する中でも発電量目標を確保しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多大な設備投資および運用コストの負担 | -1.4% | 世界規模、特に発展途上市場で顕著 | 短期(2年以内) |

| 規制・分類フレームワークの統一化の欠如 | -0.8% | 国際的な事業者 | 中期(2〜4年) |

| 水中通信ネットワークにおけるサイバーセキュリティの脆弱性の台頭 | -0.6% | 世界の防衛・商業フリート | 長期(4年以上) |

| 小型UMVプラットフォームにおける持久力とペイロードの制約 | -0.5% | 全地域・全用途 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多大な設備投資および運用コストの負担

大型無人水上ビークルの価格は1隻あたり2億5,000万USDに達し、米海軍のXLUUVプログラムだけで2025会計年度に2,150万USDを費やす見込みです。水素燃料電池AUVのコンセプトは排出ガスをゼロにしますが、専用の燃料補給設備を必要とし、初期予算を膨らませます。Nauticus Roboticsは2023年に5,070万USDの損失を計上しており、革新的な水中変形プラットフォームの回収期間が長期にわたることを示しています。Blue Water Autonomyの1,400万USDのシード資金調達のようなベンチャーラウンドは、初期段階のイノベーターが最初の収益を得るまでに登らなければならない急峻な資本の梯子を浮き彫りにしています。

規制・分類フレームワークの統一化の欠如

IMOのMASSコード草案は2030年以前に採択される見込みがなく、商業フリートマネージャーにとっての不確実性が続いています。欧州のAI法は自律型ロジックに新たな検証レイヤーを課し、承認パイプラインに複雑さを加えています。ABSからの暫定的なクラスガイダンスは航行の指針を提供していますが、建造者は旗国ごとに異なる規則集を扱わなければなりません。米国沿岸警備隊のロードマップはこのギャップを認識していますが、タイムラインは依然として流動的です。責任と救助権に関する法的曖昧さが、大洋横断事業の保険引受を妨げています。統一されたテストプロトコルの欠如がコンプライアンスコストを増大させ、国境を越えた商業化を停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビークルタイプ別:水中の優位性がイノベーションを牽引

無人水中ビークル(UUV)は2025年の無人海洋ビークル市場シェアの53.81%を維持しつつ、2031年にかけて最高のCAGR 11.03%を記録し、セクターの成長と収益の両面を牽引するエンジンとしての地位を確固たるものにしています。需要は対潜水艦戦のアップグレードと深海インフラ点検から生じており、中国の台風耐性を持つブルーホエールは30日間の水中持久力ベンチマークを示しています。

水上ビークルは無人海洋ビークル市場の残りのシェアを占めていますが、沿岸監視、機雷対策、および物流において存在感を高めています。米国のハイブリッドフリートモデルは、持続的な水上哨戒を活用して秘密の水中資産を補完しています。潜水艦発射型UAVや水上・水中の合同任務など、従来のミッションドクトリンを書き換えるコンバージェンストレンドが見られます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

ビークルサイズ別:マイクロプラットフォームが従来のスケーリングに挑戦

中型機体はペイロードと持久力のバランスの取れたプロファイルにより2025年の収益の31.02%を確保しましたが、マイクロビークルはスウォームロボティクスと障壁のない発射要件に後押しされてCAGR 9.86%で急成長しています。コンパクトなノードは消耗リスクを最小化しながら沿岸域の広範なカバレッジを可能にします。

モジュラー設計により、ミッションパックを洋上で交換できるスケール非依存のシャーシが実現し、サイズの境界が曖昧になっています。ソフトマテリアルスラスターと圧電アクチュエーションにより、狭い配管やサンゴ礁の隙間での機動性が向上しています。キプロスにおけるスウォームベースの人工礁モニタリングは、調査船のチャーターなしに生物多様性の知見を拡大する、1ヶ月以上の無人展開を実証しています。

推進方式別:太陽光イノベーションが電動リーダーシップを揺るがす

電動ドライブは2025年の販売の31.95%を占め、ほとんどの点検・研究・哨戒プロファイルの基盤となっています。ネットゼロ義務に支えられた太陽光ソリューションは、2031年にかけてCAGR 10.65%の成長ペースを目指しています。太陽光、波力、バッテリーパックを組み合わせたマルチソースハイブリッドは、ステーションキーピングを数ヶ月単位の期間に延長します。

ノルウェーの燃料電池実証機は、ISRに重宝される静粛なシグネチャーで24時間の水中持久力を示していますが、膜と触媒のサプライチェーンの強靭性が依然として重要です。ディーゼルは高出力スプリント区間での関連性を維持していますが、AIが管理するエネルギーミックスコントローラーが全船体サイズにわたってデフォルトアーキテクチャとして急速に普及しています。

制御タイプ別:自律型システムが運用パラダイムを再構築

遠隔操縦機体が2025年の展開の59.35%を占めていますが、海軍や測量会社がテザーレイテンシと無線リンクの露出を削減するにつれ、自律型モードはCAGR 11.56%の予測でこれを上回っています。

機械学習ルートプランナーは現在、逆流や密集した航路を回避するためにウェイポイントをリアルタイムで最適化しています。MITのAIチューニングされた流体力学的形状は、手動の船体形状反復では達成できないエネルギー節約を実現しています。船級協会はフォールトトレラントロジックを段階的に成文化し、完全無人の船舶が制限水域を通過できるようにしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:商業成長が防衛優位を上回るペースで拡大

防衛・安全保障は水中競争の激化と機雷除去の必要性に牽引されて2025年の売上の46.10%を占めましたが、商業ミッションは2031年にかけてCAGR 9.31%で加速する見込みです。

再生可能エネルギー開発者は、より深い水域でのタービン展開が進む中で設備利用率を高く維持するために自律型点検を活用し、石油大手はブラウンフィールド再活性化中のダウンタイムを削減するためにビッグデータ融合を活用しています。デュアルユースのペイロードベイは、機雷対策からパイプラインの陰極防食調査への迅速な転換を可能にし、予算サイクルにわたる資産稼働率曲線を平滑化しています。

地域分析

北米は2025年の収益の32.97%を占め、国防総省の数十億ドル規模のフリート再整備と、ルイジアナ州の造船所で150フィートのマローダードローンを製造するSaronicのようなベンチャー資金による規模拡大企業に支えられています。カナダの北極圏プログラムとメキシコのカンペチェ深海点検が段階的な需要を追加しています。この地域は成熟した防衛産業基盤、AI人材プール、および先行採用者向けの規制サンドボックスの恩恵を受けています。

アジア太平洋地域は、中国のフリート増強、オーストラリアのAUKUS連携ゴースト・シャークプロトタイプ、および海洋領域認識を拡大するインドの12機のXLUUV入札により、2031年にかけて最も急峻なCAGR 10.28%を記録しています。ノルウェーがウクライナでUSVを共同生産する決定を含む協力プロジェクトは、より広いインド太平洋圏全体での技術普及の高まりを示しています。

欧州は統合された造船クラスターと一貫したR&D資金を活用して、自律型試験の堅固なパイプラインを維持しています。EU AI法は、先行者規制上の優位性に転換される可能性のある調和の先例を設定しています。英国はKongsberg Vanguardの母艦を機雷探知パッケージとして評価しており、フランスのNaval Groupは大口径船体形状における大陸の専門知識を支えています。

競合環境

無人海洋ビークル市場は、ブルーチップの防衛大手とベンチャー支援の破壊的企業が交差する中程度の断片化プロファイルを特徴としています。L3Harris Technologies, Inc.、Thales Group、BAE Systems plcは既存のプログラム・オブ・レコードの実績を持ち、安定したバックログストリームを確保しています。Anduril Industriesはアジャイルスプリントを展開し、プロトタイプサイクルを数年から数ヶ月に短縮しています。40億USDの評価額で8億5,000万USDを調達したSaronicは、自律性優先の造船所を取り巻く資本の磁力を体現しています。

統合は活発に続いています。BlueHaloはVideoRayを買収してマイクロROVのノウハウと対UUVキルチェーンを融合させ、L3Harris Technologies, Inc.はASV Globalを統合して水上船体ポートフォリオを拡大しました。[4]Marine Technology News、「BlueHaloがVideoRayを買収」、MARINETECHNOLOGYNEWS.COM ABSおよび同等機関がテストマトリクスを強化するにつれ、認証力が差別化要因となり、文書化の負担を担える垂直統合ベンダーが有利になっています。

ホワイトスペースの収益モデルがサブスクリプション型海洋データサービスを中心に台頭しています。TerradepthのAbsolute Oceanプラットフォームはギガバイト単位の水深測量フィードを提供し、Oceaneeringはクロスアセットベンチマークをレバレッジするアンカー顧客として契約しています。高密度エネルギーシステム、コンテナ化されたコマンドモジュール、および既製品のAI推論スタックをめぐる競争の激しさは今後も増し続けるでしょう。

無人海洋ビークル産業のリーダー企業

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Thales Group

Saab AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:HIIはHitachi, Ltd.から、複数年にわたる納入プログラムの一環として、12機以上のREMUS 300小型無人水中ビークル(SUUV)の受注を確保しました。

- 2025年4月:HIIは最初の2機のLionfishの小型無人水中ビークル(SUUV)を米海軍に納入しました。この納入は、3億4,700万USD以上の契約に裏付けられた、最大200機に拡大する可能性のあるプログラムの一部です。

- 2025年4月:HD現代重工業(HD HHI)は大韓民国(ROK)海軍から、戦闘用USVプログラムのコンセプト設計を開発する契約を受注しました。この協力を通じて、同社は海上戦闘能力を強化するために海軍戦闘用USVを拡張します。

世界の無人海洋ビークル市場レポートの調査範囲

無人海洋ビークル市場には、自律型水中ビークル、遠隔操作ビークル、半潜水艦、および無人水上機体が含まれます。防衛セクターは、海洋・海の状況をマッピング・モニタリングし、様々な石油・ガスサイトを探査するために、商業セクターに加えて採用を拡大しています。

本調査は、水上ビークルと水中ビークルを含む無人海洋ビークルを対象としています。完全に水面上で運用される無人ビークルは水上ビークル(USV)に分類されます。水面下および水中ビークルは水中ビークルセグメント(UUV)に分類されます。さらに、本調査は防衛、商業、研究を含む無人海洋ビークルの用途を対象としています。

| 無人水上ビークル(USV) |

| 無人水中ビークル(UUV) |

| マイクロ |

| スモール |

| ミディアム |

| ラージ |

| ディーゼル |

| 電動 |

| ハイブリッド |

| 太陽光 |

| 遠隔操作 |

| 自律型 |

| 防衛・安全保障 | 対潜水艦戦(ASW) |

| 情報収集・監視・偵察(ISR) | |

| 機雷対策 | |

| 商業 | 洋上石油・ガス |

| 洋上風力・再生可能エネルギー | |

| 港湾・インフラ点検 | |

| 科学的研究・探査 | |

| 捜索救助(SAR) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ビークルタイプ別 | 無人水上ビークル(USV) | ||

| 無人水中ビークル(UUV) | |||

| ビークルサイズ別 | マイクロ | ||

| スモール | |||

| ミディアム | |||

| ラージ | |||

| 推進方式別 | ディーゼル | ||

| 電動 | |||

| ハイブリッド | |||

| 太陽光 | |||

| 制御タイプ別 | 遠隔操作 | ||

| 自律型 | |||

| 用途別 | 防衛・安全保障 | 対潜水艦戦(ASW) | |

| 情報収集・監視・偵察(ISR) | |||

| 機雷対策 | |||

| 商業 | 洋上石油・ガス | ||

| 洋上風力・再生可能エネルギー | |||

| 港湾・インフラ点検 | |||

| 科学的研究・探査 | |||

| 捜索救助(SAR) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年の無人海洋ビークル市場の予測規模は?

無人海洋ビークル市場規模は2031年までに83億5,000万USDに達すると予測されています。

収益と成長の両面でリードするセグメントはどれですか?

無人水中ビークルは収益シェアの53.81%を占め、2031年にかけてCAGR 11.03%で拡大しています。

アジア太平洋地域の成長速度はどのくらいですか?

アジア太平洋地域は全地域の中で最速となるCAGR 10.28%を記録する見込みです。

最も高い成長ポテンシャルを示す推進技術はどれですか?

太陽光ベースの推進技術は2031年にかけてCAGR 10.65%で成長すると予測されています。

潜水艦発射型ドローン能力を示す最近のマイルストーンは何ですか?

2025年6月、米海軍は核潜水艦からのUUVの初の発射・回収を完了し、秘密展開の実現可能性を証明しました。

このセクターで注目を集めている新しいビジネスモデルはどれですか?

事業者がハードウェアではなくフリートをリースしてデータを販売するサブスクリプション型海洋データサービスが急速に台頭しています。

最終更新日: