欧州軍用無人車両市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

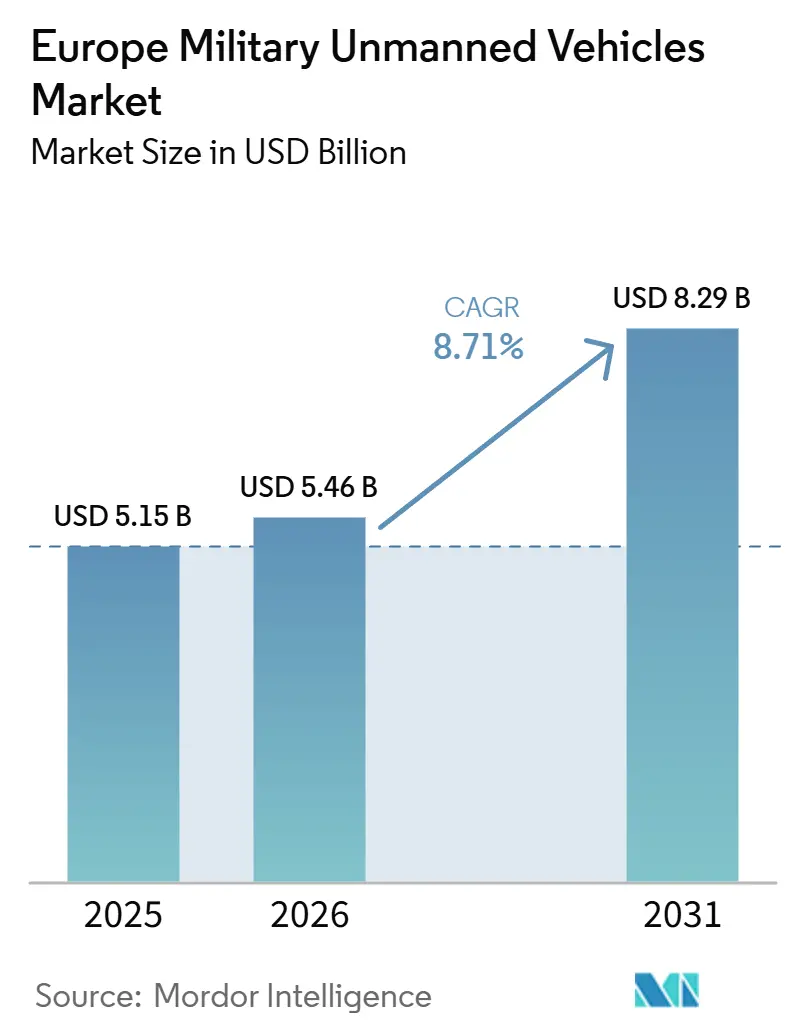

| 基準年の市場規模 (2025) | 5.15 十億米ドル |

| 市場規模 (2026) | 5.46 十億米ドル |

| 市場規模 (2031) | 8.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州軍用無人車両市場分析

欧州軍用無人車両市場規模は、2025年の51億5,000万米ドルから2026年には54億6,000万米ドルへと成長し、2026年~2031年の8.71%のCAGRで2031年には82億9,000万米ドルに達すると予測されています。この成長プロファイルは、主要プログラムにおける調達の加速、AI対応自律性の急速な進展、および競争環境下での人員リスクを低減するマルチドメイン無人コンセプトへの着実なシフトを反映しています。ドイツの調達サイクルは、徘徊型弾薬および協調戦闘システムにおいて2026年に勢いを増す一方、NATOの機雷対処および Baltic海の海上安全保障が水中ロボティクスを戦略的優先事項に引き上げています。英国はプロテクターRG Mk1による長時間耐久ISR能力を中核に据え、NATOの相互運用性要件に沿った地域採用を推進しています。EU全体の政策、資金調達、テストベッドの拡充が対ドローン展開に向けた規制承認を加速させ、ドイツ、フランス、北欧諸国、ポーランドにおける地域サプライチェーンを促進しています。市場はまた、持続的な電子戦(EW)リスク、断片化した認証要件、および耐障害性設計とデュアルソース部品を優遇する半導体供給上の考慮事項によっても形成されています。

レポートの主要ポイント

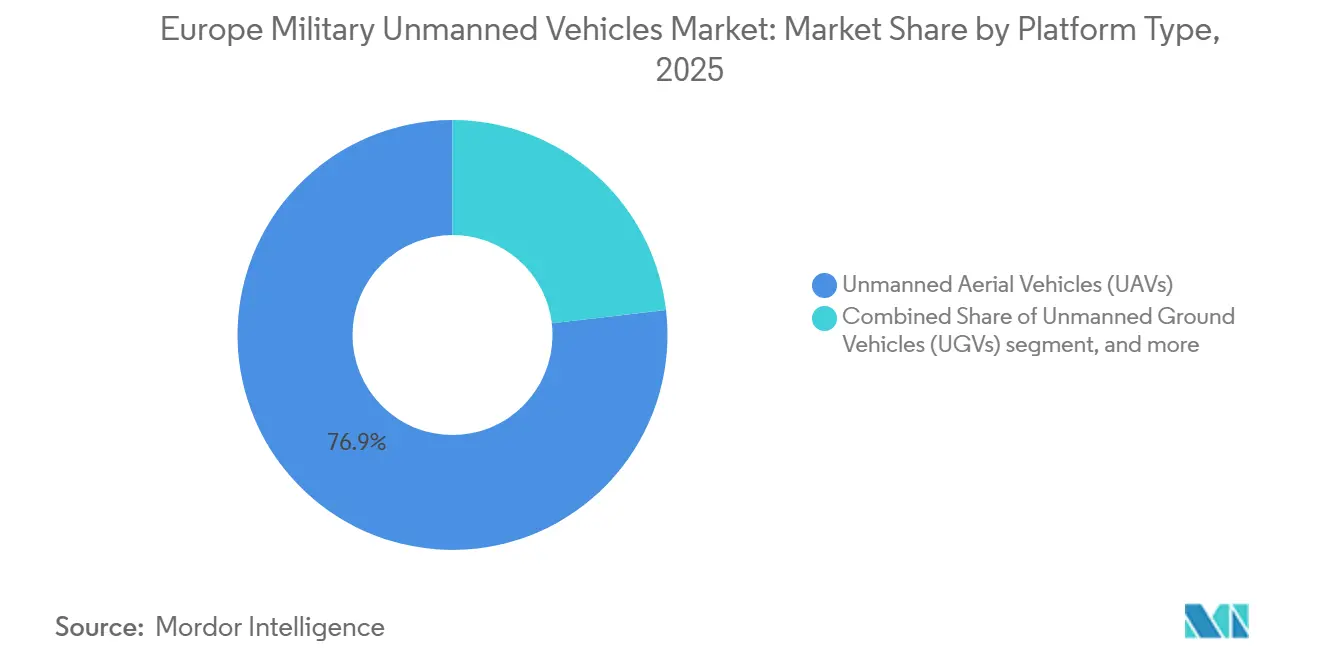

- プラットフォームタイプ別では、無人航空機(UAV)が2025年の欧州軍用無人車両市場において76.86%の収益シェアをリードし、無人海洋車両(UMV)は2031年にかけて13.99%のCAGRで拡大すると予測されています。

- 運用モード別では、遠隔操縦システムが2025年の欧州軍用無人車両市場において46.24%のシェアを保持し、完全自律型プラットフォームは2031年にかけて11.24%のCAGRで拡大すると予測されています。

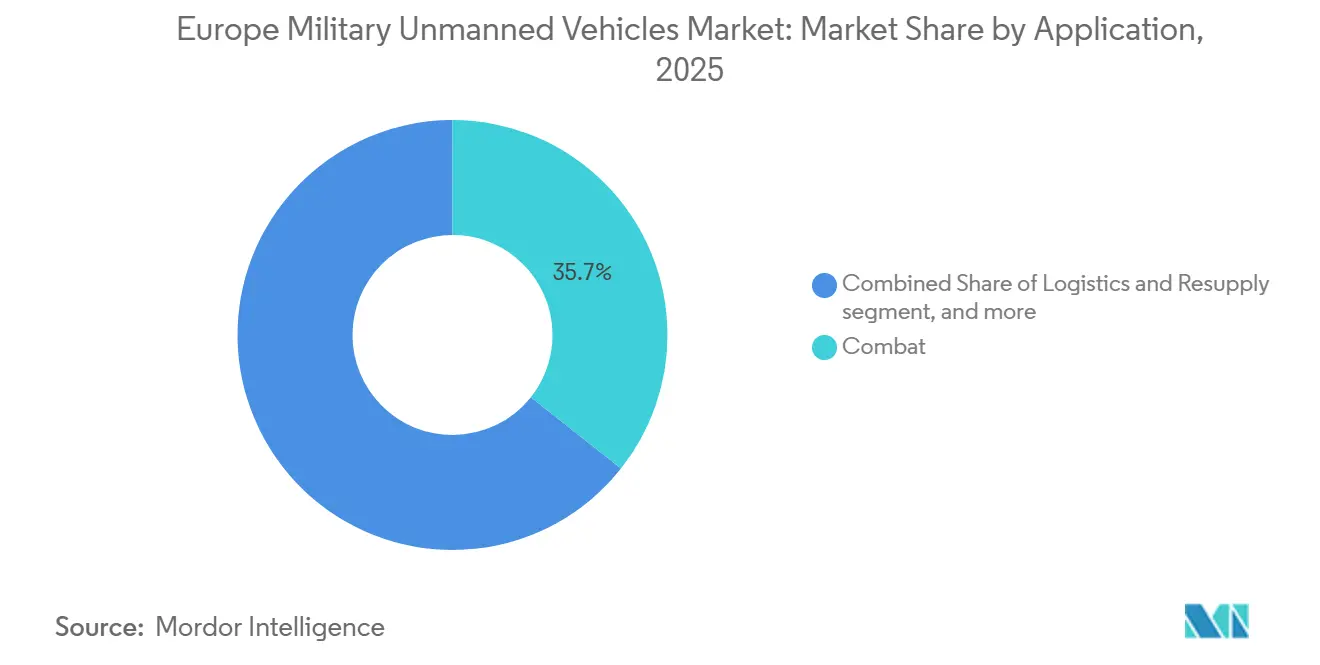

- 用途別では、戦闘が2025年の欧州軍用無人車両市場において35.67%のシェアを占め、兵站・補給は2031年にかけて10.14%のCAGRで拡大すると予測されています。

- 車両サイズ別では、小型プラットフォームが2025年の欧州軍用無人車両市場において41.23%のシェアを獲得し、2031年にかけて9.87%のCAGRで成長しています。

- 地域別では、英国が2025年の欧州軍用無人車両市場において28.45%のシェアでリードし、ドイツは2031年にかけて9.56%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州軍用無人車両市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウクライナにおける低コスト消耗型ドローン群の運用成功が欧州の防衛戦略に影響を与えている | 2.30% | 中東欧および北欧諸国、西方へ拡大 | 短期(2年以内) |

| EUおよびNATOの大規模近代化プログラムが自律型・無人システムの採用を推進 | 2.10% | EU・NATO加盟国、ドイツ・フランス・英国・ポーランドに重点 | 中期(2~4年)および長期(4年以上) |

| 欧州における防衛予算の増加がマルチドメイン無人プラットフォームの調達を加速 | 1.80% | EUコア、北欧、英国 | 中期(2~4年) |

| AI対応自律性の進歩がミッション効率を向上させ人員リスクを低減 | 1.60% | グローバル、英国・ドイツ・フランス・北欧諸国での早期採用 | 中期(2~4年) |

| ドローンおよび対ドローンセキュリティに関するEUアクションプランが新たな資金調達と開発イニシアチブを解放 | 1.40% | EU27カ国、ポーランド・ルーマニア・バルト三国でのパイロット | 短期(2年以内)および中期(2~4年) |

| 欧州の第2層・第3層サプライヤーの台頭が地域の無人システムエコシステムを強化 | 0.90% | エストニア、ドイツ、ポルトガル、フランス、ベルリン・パリ・ロンドンのベンチャーキャピタルハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防衛予算の増加がマルチドメイン無人調達を加速

欧州の防衛支出は2025年に増加し、陸上・航空・海上ミッションにおける無人プラットフォームを引き続き優先しており、欧州軍用無人車両市場全体での規模拡大と継続的な調達サイクルを支援しています。ドイツは無人能力に多額の資金を配分しており、2026年に予定される共同徘徊型弾薬の受注を含め、数百機の協調航空機を開発する取り組みの一環となっています。ポーランドの防衛支出は、高い迎撃成功率を持つ対UAVシステムと国内UAV生産ラインの拡充を重視しています。フランスは今後10年間にわたり無人システムに多額のリソースを投入することを約束しており、国内製造とソフトウェア駆動アーキテクチャを推進するAI対応ドローン開発への追加投資を行い、長期的な技術・運用目標を支援しています。これらの配分は段階的なアップグレードではなく全艦隊の近代化を目標としており、各軍種間での相互運用可能な制御システムと共通ペイロード標準を優遇しています。

EUおよびNATOの近代化プログラムが自律型採用を拡大

欧州防衛基金は2021年~2027年に70億ユーロ(81億4,000万米ドル)を拠出し、AIおよびデジタル技術に多額を配分しており、これが2026年2月にフランス・ドイツ・イタリア・ポーランド・英国によって立ち上げられたLEAPなどの相互運用可能なプログラムを支えています。2025年10月に受注されたスウェーデンのLUUVプログラムは、GPS拒否環境での海上ミッションにAIナビゲーションを統合し、2026年夏の試験に移行する予定であり、寒冷水域環境での近期運用化を示しています。LEAPイニシアチブは、国家艦隊間の重複を削減し、ISR・兵站・機雷対処ミッションでの合同作戦を可能にするための共通データリンク標準の採用を加速させます。欧州軍用無人車両市場は、NATOタスクグループへの統合を容易にし、国境を越えた即応性を促進する整合された標準から恩恵を受けています。

AI対応自律性がミッション効率を向上させリスクを低減

2025年9月、ドイツのHelsingはAI対応のCA-1 Europa UCAVを発表し、2029年の配備を目標として、センサーフュージョンとリアルタイム脅威優先順位付けを統合し、オペレーターの効率を最適化して意思決定プロセスを加速させます。2025年6月に納入された英国のプロテクターRG Mk1は、計画活動を圧縮し長時間にわたる持続的なISRを可能にするAI支援ミッション計画をもたらしました。フランスのAI対応ドローンのスケールアップへの最近の資金提供は、人間の承認を維持しながら日常的な操縦をオンボードアルゴリズムに委任する監督型自律性を支援し、安全性とテンポを向上させます。スウェーデンは2025年1月に100機のUASの群制御を実証し、従来のワークフローでは複数のパイロットが必要だったタスクを単一のオペレーターが監督できることを証明し、人員計画に直接的な影響を与えました。[1]Defense News、「スウェーデン、地上部隊と連携するドローン群を公開」、defensenews.com 市場は、高脅威防空環境においてキルチェーンを短縮し人員リスクを低減するソフトウェア定義ペイロードと自律性スタックを重視しています。

ドローンおよび対ドローンセキュリティに関するEUアクションプランが新たなプログラムを解放

欧州委員会が2026年2月に公表したアクションプランは、探知・撃破プログラムの国境を越えた展開を支援するための規制調和の加速を目指しています。NATOの対小型UASフレームワークは、共通試験標準とジャマー・迎撃機・統合レーダーの合同評価を支援し、調達のスケールアップを導きます。中東欧諸国は基地やエネルギーノードを保護するために対ドローンシステムを展開しており、初期パイロットがNATO演習内でのより大規模な調達に情報を提供しています。すべての加盟国が関連附属書を国内法に転換しているわけではなく、欧州軍用無人車両市場における地域展開を複雑にするタイミングと文書化の差異が持続しているというギャップが残っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 指揮統制リンクおよびGNSS依存プラットフォームにおけるサイバーセキュリティおよびEWの脆弱性 | -1.90% | ポーランド、バルト三国、フィンランド;NATOへの連鎖リスク | 短期から中期(1~3年) |

| EU加盟国間での断片化した調達規制と耐空性認証 | -1.30% | EU27カ国、ドイツ・フランス・ポーランド・イタリア回廊での深刻な摩擦 | 中期(2~4年) |

| 輸出規制の対象となる非欧州半導体およびRFコンポーネントサプライチェーンへの依存 | -1.20% | グローバル、特にドイツ・フランス・英国の防衛主要企業に深刻 | 中期から長期(3~5年) |

| 高度な自律型無人システムのライフサイクルおよび維持コストの上昇 | -0.80% | EU全体、特にMALE/HALEオペレーター(英国・フランス・ドイツ・イタリア)に深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU加盟国間での断片化した調達規制と耐空性認証

認証経路は国とカテゴリーによって異なり、欧州軍用無人車両市場における国境を越えた展開を遅らせる摩擦を生じさせています。電磁適合性や分離空域での衝突回避を含む国家試験要件は、管轄区域全体でサプライヤーのコストを増加させます。これらの差異はライフサイクルコストを増加させ、多国籍旅団における混合艦隊の維持計画を複雑にし、運用効率と長期的なリソース配分に影響を与えます。NATOのSTANAG 4586調和は地上および海上コントローラーに対してまだ包括的ではなく、統合時にインターフェース作業をマルチベンダーチームが自ら処理しなければならない状況が続いています。EUサイバーセキュリティ法は産業用制御のIEC 62443認証を推進しており、多くのプラットフォームは接続性と自律性コンポーネントに必要な保証レベルを満たすためにまだ改修が必要です。

指揮統制リンクおよびGNSS依存プラットフォームにおけるサイバーセキュリティおよびEWの脆弱性

東欧における持続的なジャミングとスプーフィングは、多くの無人システムが依然として依存している指揮リンクとナビゲーションチャンネルを露出させ、欧州軍用無人車両市場におけるソーティの信頼性に影響を与えています。ポーランドは2025年1月にベラルーシおよびカリーニングラード国境沿いで2,732件のGNSSジャミングインシデントを記録し、重要な回廊における準継続的なEW圧力を示しています。プログラムは現在、バックアップとして慣性航法と視覚的オドメトリを重視し、テレメトリの暗号化を求めていますが、統合の遅れはレガシー艦隊と新規調達ロットによって異なります。NATOのガイダンスと各国のCERTは、強化された地上局、セグメント化されたネットワーク、および展開済み自律性スタックのファームウェア整合性チェックを含む多層防御を推奨しています。需要は、車両をサービスから外すことなく敵の技術に対応するために、無線でアップデート可能なモジュール式EW保護へとシフトしています。ガリレオのPRS成熟化は政策と実装の焦点であり続けており、オペレーターはその間、ミッションクリティカルなソーティに向けて多様化したナビゲーション戦略を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:海洋システムが機雷戦の必要性により急増

UAVは2025年に76.86%のシェアでリードし、NATOが北海およびバルト海域での機雷対処と水中安全保障を優先するにつれ、UMVは2031年にかけて13.99%のCAGRで拡大すると予測されています。22億ユーロ(25億6,000万米ドル)相当のベルギー・オランダのrMCMプログラムは2026年3月に最初の艦艇を納入し、有人船体から無人水上・水中車両へ高リスクの掃海任務をシフトすることでミッションあたりのコストを50~60%削減することを目指しています。6,000万スウェーデンクローナ(630万米ドル)のスウェーデンLUUV契約は、AIベースのソナー分類でGPS拒否環境を対象とし、2026年第3四半期の試験では寒冷水域での長時間パトロールと低遅延オペレーター監視をテストします。[2]Janes、「スウェーデンのFMVがSaabにLUUVの開発・実証契約を授与」、janes.com UGVは中間10%台のシェアを保持し、兵站およびEOD役割での成長を見せており、部隊はオープンインターフェースを介してペイロードを統合する標準化されたプラットフォームを展開し、整備と訓練の負担を軽減しています。欧州軍用無人車両市場では、グループ1およびグループ2システムが商業コンポーネントとデュアルユースサプライチェーンで迅速にスケールするため、特にBVLOSが不要な場合にUAVが引き続き数量ドライバーとなっています。無人海洋システムは機雷探知・無力化のためのNATO認定ミッションパッケージから恩恵を受けており、海上チョークポイントがリスクプロファイルを高めるにつれて資本予算のより大きなシェアを受け取るようになっています。

UMVの採用は、無人母艦と自律型機雷探索車両を組み合わせて乗員を多くのIEDにさらすことなくカバレッジを拡大することで艦隊構成を再形成しています。航空ドメインでは、英国のプロテクターRG Mk1がAI支援計画、マルチセンサーアンサンブル、STANAG 4586互換性を通じてISR近代化を支え、NATOアセットとの協調を可能にしています。地上ロボティクスは基地兵站とEODに不可欠であり続けており、欧州のプログラムは現在、投資を保護しロックインを回避するために複数のシャーシにわたって改装可能な自律性キットを優遇しています。欧州軍用無人車両市場は、チームがISR・兵站・工兵ミッション間で必要に応じて車両を再配分できるよう、共通の指揮統制および制御局標準をサポートしています。調達チームはプラットフォームに依存しない自律性レイヤーを求めており、長期的なコスト削減は欧州軍用無人車両市場における部隊全体でのソフトウェア再利用と共有訓練から生まれるためです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

運用モード別:帯域幅不足により完全自律型が拡大

遠隔操縦システムは2025年に46.24%のシェアを保持し、競争的なEW環境が常時制御リンクに依存しないオンボード意思決定ループの必要性を高めるにつれ、完全自律型プラットフォームは2031年にかけて11.24%のCAGRで拡大すると予測されています。HelsingSのCA-1 Europaは、NATOの耐障害性キルチェーンへの推進に沿って、より速いサイクルタイムで協調マルチプラットフォーム交戦を実証しています。スウェーデンの100機UAS群実証は、1人のオペレーターが広大なエリアにわたる複雑な探索・割り当てパターンを監督でき、ソーティあたりの人員要件を削減できることを示しました。半自律型モードは中間30%台のシェアを保持しており、主要ステップでの人間の承認を伴う事前プログラムされたルートを可能にし、欧州軍用無人車両市場において速度と監視のバランスを取っています。完全自律型の成長は、交戦規則が即時の人間の権限を必要とせず、自律性が厳しいタイムラインと希薄な通信をサポートするISRと兵站に焦点を当てています。EU AI法は軍事用途を免除していますが、軍はNATOレベルのガイダンスを待ちながら倫理的・安全基準を標準化するための運用ガードレールを定義し続けています。

サプライヤーは、オペレーターが介入できることを保証する監督型モードを中心に自律性スタックを構築しており、欧州無人車両産業における指揮官と調達当局の間での受け入れを向上させています。RF競争環境での遠隔から自律型モードへの制御の標準化されたハンドオフが設計要件となりつつあり、耐空性当局はマルチ車両運用の安全ケースに引き続き取り組んでいます。訓練パイプラインには人間・機械チームの演習が含まれており、オペレーターがより安全に監督できるようにし、ドクトリンは交戦決定における有意義な人間制御標準に沿っています。予測期間にわたり、自律性の採用はISRと兵站からエンジニアリングおよび機雷対処役割へと拡大する可能性が高く、オンボード処理と決定論的動作が欧州軍用無人車両市場におけるミッションタイミングを改善します。

用途別:兵站ミッションが最終マイルの緊急性で戦闘を上回る成長

戦闘用途は2025年に35.67%のシェアでリードし、部隊が競争環境での最終マイルのリスクを低減し配送タイムラインを圧縮するにつれ、兵站・補給は2031年にかけて10.14%のCAGRで拡大すると予測されています。ドイツは支援エリアでのソーティあたり500~1,000キログラムの荷物を運搬するUGV兵站コンセプトを引き続き展開し、ドライバー需要を削減して補給を迅速化しています。ISRは英国がプロテクターRG Mk1を持続的監視、マルチセンサー情報収集、情報収集・監視・偵察任務に展開するにつれ、中間20%台のシェアの柱であり続けています。EODとMCMは共同で中間から高い10%台のシェアを確保し、政策の明確化を活用して人員リスクが最も高い地雷原や危険地帯に自律システムを展開しています。欧州軍用無人車両市場は、測定可能な時間節約、リスク低減、高い維持価値を提供する用途を優先し、兵站・ISR・機雷対処役割を自律性の早期採用者として優遇しています。

自律性の信頼性が向上するにつれ、欧州軍用無人車両市場はミッションライブラリとタスクパッケージを統合し、兵站ドローンが動的に経路を変更してISRアセットと協調し脅威を回避できるようにします。複合兵器コンセプトは、荷物を運搬する地上UGVをリアルタイムセンシングを適用してより安全な経路を提案する航空エスコートおよび監視車両と連携させます。機雷対処ミッションでは自律車両の調達が増加しており、有人乗員の露出を低減し予算計画のための予測可能なクリアランスあたりコストを提供しています。兵站の成長は、EWプレッシャー下での迅速な補給を必要とする重要インフラを持つ国境地域や地域で最も顕著になると予想されます。さらに、専用ドローン回廊またはEASAフレームワーク下でのクリアランスサイクルを削減する免除が支援する地域でも成長が見込まれます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両サイズ別:消耗型経済性により小型プラットフォームが支配

小型車両は2025年の欧州軍用無人車両市場において41.23%を獲得し、大量生産、商業コンポーネント、短い訓練サイクルが規模を優遇するにつれ、2031年にかけて9.87%のCAGRで成長しています。ウクライナの2026年700万機ドローン目標は、大量の小型システムが防衛を飽和させ持続的な戦術的圧力を生み出す方法を示し、コスト賦課と消耗許容度に関する欧州の見方を形成しています。中型車両はISR・兵站・精密効果を組み合わせたハイブリッドミッションで高い20%台のシェアを保持しています。MALEやHALEシステムなどの大型プラットフォームは戦略的ISRに不可欠であり続けていますが、ユニットコストと長期耐空性ケースにより資本精査に直面しています。欧州軍用無人車両市場は現在、自律性・スペア・訓練を共有するためにペイロードとサイズにわたって適応できる設計を優遇しています。

規制プロセスもミックスを形成しており、SORAベースの承認がBVLOSおよび複雑な運用に時間を追加しています。同時に、120メートル以下の多くの小型ドローンは、ミッションと空域に応じて、より軽い要件またはより明確な免除に直面しています。オペレーターは、より重いペイロードを運搬する中型UASと組み合わせてローカルISRとターゲットハンドオフのために小型UASを組み合わせることを好み、ミッションタスクの柔軟なシーケンシングを可能にします。欧州軍用無人車両産業では、プラットフォーム間での共通コントローラーとビジュアルインターフェースへの関心が高まっており、オペレーターがプラットフォーム間を迅速に移行できるようにしています。プログラムには、ジャミング下での接続性を維持するための小型ドローン向け強化通信モジュールが含まれており、競争環境でのソーティ完了率の向上に貢献しています。

地域分析

英国は2025年の欧州軍用無人車両市場において28.45%を占め、プロテクターRG Mk1プログラムと一貫したNATO相互運用性要件に支えられており、ドイツは徘徊型弾薬と協調航空機イニシアチブに牽引されて2031年にかけて9.56%のCAGRでリード拡大すると予測されています。英国の艦隊近代化は、長時間耐久性とSTANAG 4586準拠を持つAI対応ISRを重視し、合同ミッションを支援しています。ドイツの2026年2月の徘徊型弾薬向け5億4,000万ユーロ(6億2,910万米ドル)の受注は、自律型チーミングの迅速な展開に勢いを加えています。[3]Army Recognition、「ドイツがHelsing社とStark Defence社から5億4,000万ユーロの中距離徘徊型弾薬調達を承認」、armyrecognition.com ポーランドのGDP比4.7%の防衛支出は、サプライチェーンを短縮し大量生産を支援する対UASと国内ラインに資金を提供しています。スペインは国内ドローン工場に投資し、中型クラスUAVにおける主権能力を構築するために2026年の飛行目標を持つSIRTAPなどのプログラムに備えています。

北欧諸国は、堅固な研究と試験を通じて海上および北極ドメインでの自律性を先導し続けています。スウェーデンのLUUVは、GPS拒否水域での長時間ミッションを検証するために2026年夏に予定された試験でAIナビゲーションとソナー分類を統合しています。フィンランドのAI-WASPプロジェクトは4,500万ユーロ(5,240万米ドル)を配分し、過酷な気候での自律システムを強化し、無人能力に関する軍種間協力を強化しています。中東欧は国家戦略において対UASと戦術ドローンを重視しており、国境や沿岸地域での展開がプログラム要件と訓練に情報を提供しています。欧州軍用無人車両市場は、海上自律性と機雷対処パッケージに関する北欧およびベネルクスの教訓がより広いEU艦隊の調達テンプレートに組み込まれていることを認識しています。

産業政策とサプライチェーンの耐障害性は大陸計画において重要な位置を占めています。EUチップス法は外部依存を低減するための先進半導体能力を支援しており、主要グローバルファウンドリーによるドイツの新工場は防衛電子プログラムの将来的な緩和策を示しています。イタリアは欧州パートナーと連携した合弁事業を通じて国内UAV生産を推進し、主権能力と輸出ポテンシャルを強化しています。相互運用性が向上するにつれ、欧州軍用無人車両市場は国境を越えた摩擦を低減し、航空・陸上・海上ミッション全体でのソーティ生成率を向上させることを目指しています。

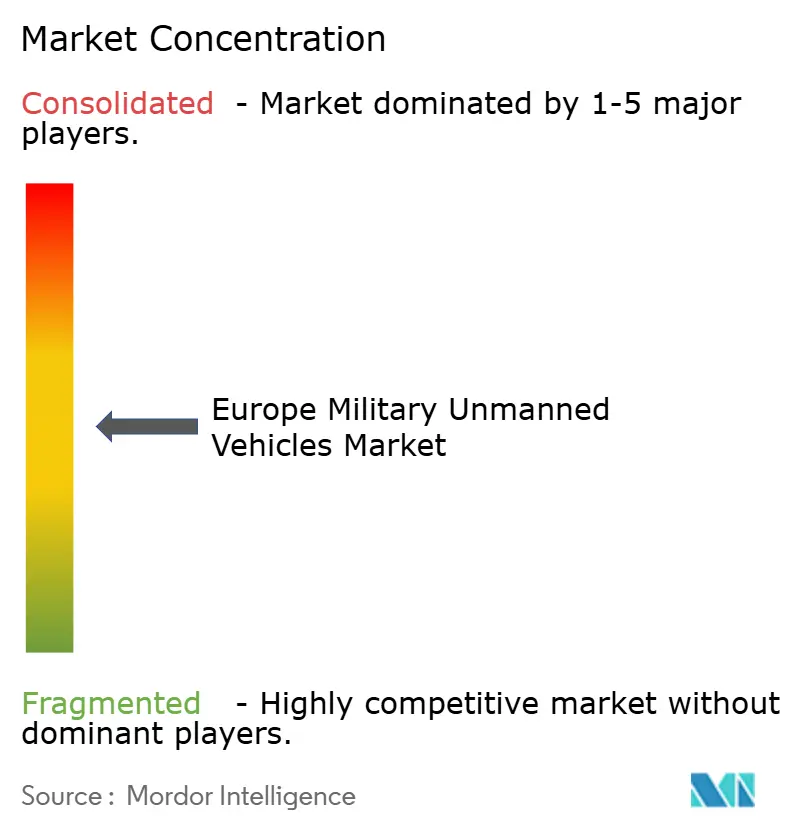

競争環境

欧州軍用無人車両市場は中程度に断片化しています。Leonardo S.p.A.、BAE Systems plc、Thales Group、Saab AB、Airbus SEなどのレガシー主要企業は、航空・陸上・海上ドメインにわたる統合実績と認証の深さにより、相当な合算シェアを保持しています。ソフトウェアネイティブの参入者は、AI対応自律性、モジュール式キット、および能力への時間と維持コストを削減するアップデートパイプラインで影響力を拡大しています。AirbusはMindshare AIとの有人・無人チーミングを進め、マルチセンサーフィードを統合してオペレーターによる意思決定を加速する統合運用画像を生成しています。Leonardoの2025年~2029年産業計画は、国内UAV生産をスケールアップするための国境を越えた合弁事業を含む自律性と協調システムに多額の資本を配分しています。セキュアなテレメトリ、耐障害性PNT、および認証済みソフトウェアパイプラインを実証できるサプライヤーが、欧州軍用無人車両市場での長期契約を獲得するのに最も有利な立場にあります。

Helsingの勢いには、協調航空戦闘コンセプトに沿った徘徊型弾薬に関して2026年2月に授与された主要なドイツ契約が含まれており、最前線の即応性のための無線アップデートと迅速なAIイテレーションの重要性を強調しています。Thales Groupは2025年9月に自律型デバイスを取得してEW統合を拡大し、これらのプラットフォーム内でセンシング・分類・ジャミングを組み合わせています。Rheinmetall AGは2025年3月にドイツ・北欧・英国全体でPATH自律性キットの開発を加速し、兵站および工兵ミッション向けに既存プラットフォームをより迅速に適応させています。BAE Systems plcは2025年11月にトルコ航空宇宙産業と覚書を締結し、相互運用可能なUCAVを探求し、競争空域でのNATO整合チーミングコンセプトを支援しています。欧州軍用無人車両市場のトレンドは、国境を越えた展開を合理化するためにNATOフレームワークとプログラムベースラインを整合させるベンダーを優遇しています。

Saab ABのLUUVプログラムは海上自律性の主張を検証し、GPS拒否条件での耐久性と分類性能を競合他社に一致させるよう圧力をかけています。市場は、欧州軍用無人車両市場における艦隊全体での訓練を標準化し維持コストを削減するモジュール式ペイロードと共通コントローラーを優遇しています。IEC 62443および関連サイバーセキュリティベースラインへの準拠を実証するサプライヤーは、現場での強化されたリンクと認証済みアップデートを必要とするプログラムへの入札を強化します。

欧州軍用無人車両産業リーダー

Thales Group

BAE Systems plc

Leonardo S.p.A.

Rheinmetall AG

Saab AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ドイツ連邦議会の予算委員会が、先進的な防衛能力を確保するため、ドイツのメーカーHelsing社とStark Defence社からのカミカゼドローン調達に5億4,000万ユーロ(6億2,340万米ドル)を承認しました。

- 2026年1月:フランス防衛調達庁(DGA)がSDAMプログラムの下でNaval GroupとAirbus Helicoptersに契約を授与し、フランス海軍の運用ニーズに向けたVTOL UAVの開発・供給を行います。

- 2026年1月:フランス陸軍が水素動力のHermione UGVをテストし、自律性・エネルギー効率・部隊レベルでのシームレスな統合を重視した厳格な試験を通じて、2027年までのAI主導の戦闘部隊開発を推進しています。

欧州軍用無人車両市場レポートの範囲

無人車両とは、人間のオペレーターが遠隔操作するか、プログラムされたオンボードコンピューターによって自律的にナビゲートできるプラットフォームです。本レポートは、様々なミッションのために軍が使用するプラットフォームを検討します。

欧州軍用無人車両市場は、プラットフォームタイプ、運用モード、用途、車両サイズ、地域に基づいてセグメント化されています。プラットフォームタイプ別では、市場は無人航空機(UAV)、無人地上車両(UGV)、無人海洋車両(UMV)にセグメント化されています。運用モード別では、市場は遠隔操縦、半自律型、完全自律型にセグメント化されています。用途別では、市場は情報収集・監視・偵察(ISR)、戦闘、兵站・補給、爆発物処理(EOD)、機雷対処(MCM)、その他にセグメント化されています。車両サイズ別では、市場は小型、中型、大型にセグメント化されています。本レポートはまた、地域全体の主要国における欧州軍用無人車両市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 無人航空機(UAV) |

| 無人地上車両(UGV) |

| 無人海洋車両(UMV) |

| 遠隔操縦 |

| 半自律型 |

| 完全自律型 |

| 情報収集・監視・偵察(ISR) |

| 戦闘 |

| 兵站・補給 |

| 爆発物処理(EOD) |

| 機雷対処(MCM) |

| その他 |

| 小型 |

| 中型 |

| 大型 |

| 英国 |

| ドイツ |

| スペイン |

| イタリア |

| フランス |

| ロシア |

| ノルウェー |

| ポーランド |

| スウェーデン |

| 欧州その他 |

| プラットフォームタイプ別 | 無人航空機(UAV) |

| 無人地上車両(UGV) | |

| 無人海洋車両(UMV) | |

| 運用モード別 | 遠隔操縦 |

| 半自律型 | |

| 完全自律型 | |

| 用途別 | 情報収集・監視・偵察(ISR) |

| 戦闘 | |

| 兵站・補給 | |

| 爆発物処理(EOD) | |

| 機雷対処(MCM) | |

| その他 | |

| 車両サイズ別 | 小型 |

| 中型 | |

| 大型 | |

| 地域別 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| ノルウェー | |

| ポーランド | |

| スウェーデン | |

| 欧州その他 |

レポートで回答される主要な質問

2025年の欧州軍用無人車両市場規模と2031年までの成長見通しは?

欧州軍用無人車両市場規模は2025年に51億5,000万米ドルであり、2026年~2031年の8.71%のCAGRで2031年までに82億9,000万米ドルに達すると予測されています。

欧州軍用無人車両市場をリードする国と最も速く成長する国はどこですか?

英国が2025年に28.45%でリードし、ドイツが2031年にかけて予測9.56%のCAGRで最も速い拡大を記録しています。

欧州全体でリードするプラットフォームセグメントと最も速く成長するセグメントはどれですか?

UAVが2025年に76.86%でリードし、UMVが機雷対処プログラムに牽引されて予測13.99%のCAGRで最も速く成長しています。

欧州の防衛プログラム内で最も速く拡大している用途は何ですか?

兵站・補給が2031年にかけて予測10.14%のCAGRで最も速く成長する用途であり、戦闘は2025年に35.67%で最大のシェアを維持しています。

欧州の無人システムにおける自律性の採用はどのように進化していますか?

完全自律型プラットフォームは、EW条件と帯域幅制限がオンボード意思決定ループの必要性を高めるにつれ、11.24%のCAGRで成長すると予測されており、遠隔操縦システムはリードシェアを維持しています。

欧州軍用無人車両市場が直面する主なリスクは何ですか?

断片化した認証と指揮統制およびGNSSリンクにおけるサイバーセキュリティの脆弱性が主要な制約であり、タイムラインを増加させ、強化されたアーキテクチャと多層EW防御を必要とします。

最終更新日: