コネクテッドビークル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

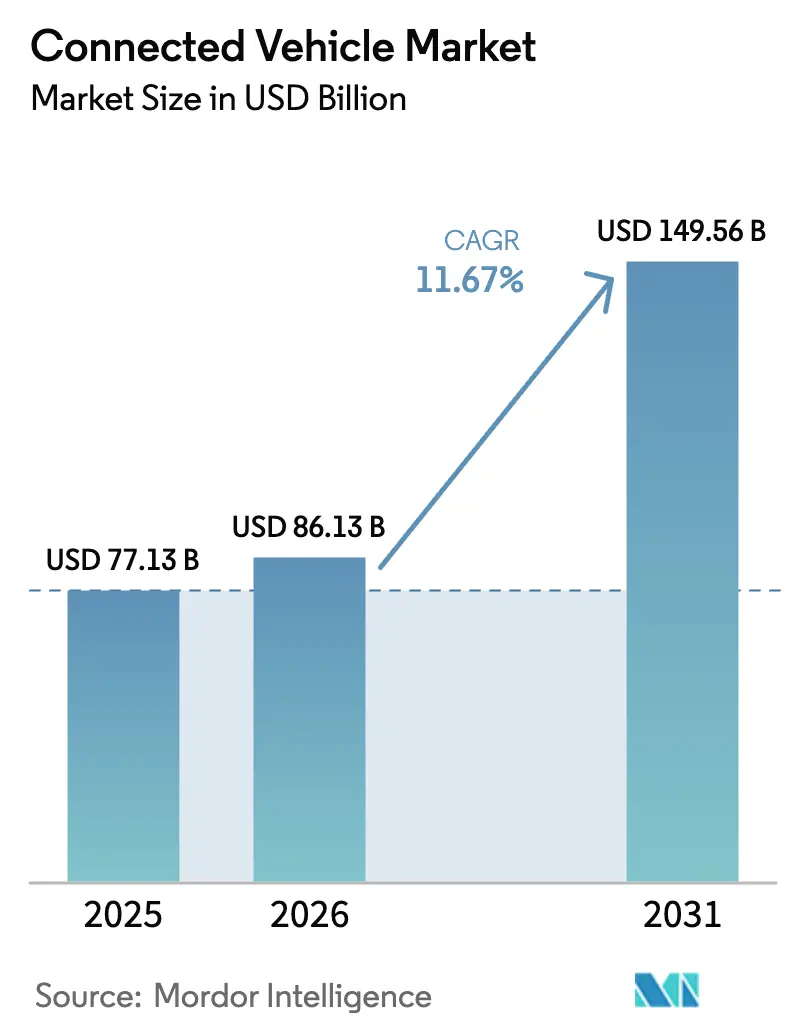

| 市場規模 (2026) | 86.13 十億米ドル |

| 市場規模 (2031) | 149.56 十億米ドル |

| 成長率 (2026 - 2031) | 11.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドビークル市場分析

コネクテッドビークル市場規模は、2025年の771億3,000万USDから2026年には861億3,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)11.67%で2031年までに1,495億6,000万USDに達すると予測されています。自動車メーカーはビジネスモデルを刷新し、無線通信(OTA)機能を収益化するとともに、安全運転を奨励して継続的な収益を生み出す走行距離連動型保険(UBI)提携を推進しています。米国および欧州における周波数帯の明確化により、大規模な路側機の展開が可能となり、携帯通信キャリアおよびティア1サプライヤーは、ゾーン型車両アーキテクチャへの4Gおよび5Gモデムの統合を競っています。特にUNECE WP.29に代表されるサイバーセキュリティ規制は、組み込み型防御の水準を引き上げており、OEMは接続性、演算処理、脅威検知を融合した単一ベンダースタックへの移行を迫られています。一方、中国、EU、米国におけるスマートインフラプロジェクトへの公的資金投入は、V2Xアプリケーションの展開リスクを低減し、高帯域幅テレマティクスへの長期的な需要を下支えしています。

主要レポートのポイント

- 技術タイプ別では、4G/LTEが2025年のコネクテッドビークル市場シェアの43.47%を占めてトップとなり、5G/C-V2XはCAGR 11.69%で2031年まで成長する見込みです。

- アプリケーション別では、安全・セキュリティが2025年のコネクテッドビークル市場規模の38.13%を占め、無線通信(OTA)アップデートはCAGR 11.77%で2031年まで最も急速に拡大しています。

- 接続性別では、統合型ソリューションが2025年のコネクテッドビークル市場規模の45.52%を占め、組み込み型アーキテクチャはCAGR 11.79%で拡大しています。

- 車両接続性別では、車両間通信(V2V)が2025年のコネクテッドビークル市場シェアの48.81%を占めてトップとなり、車両・電力網間通信(V2G)はCAGR 11.84%で加速すると予測されています。

- 車両タイプ別では、乗用車が2025年のコネクテッドビークル市場シェアの73.34%を占め、CAGR 11.72%で2031年まで最も速い普及速度を記録しています。

- エンドマーケット別では、OEM搭載システムが2025年のコネクテッドビークル市場規模の87.13%を占め、CAGR 11.81%で引き続き拡大しており、アフターマーケットの後付け改造を圧迫しています。

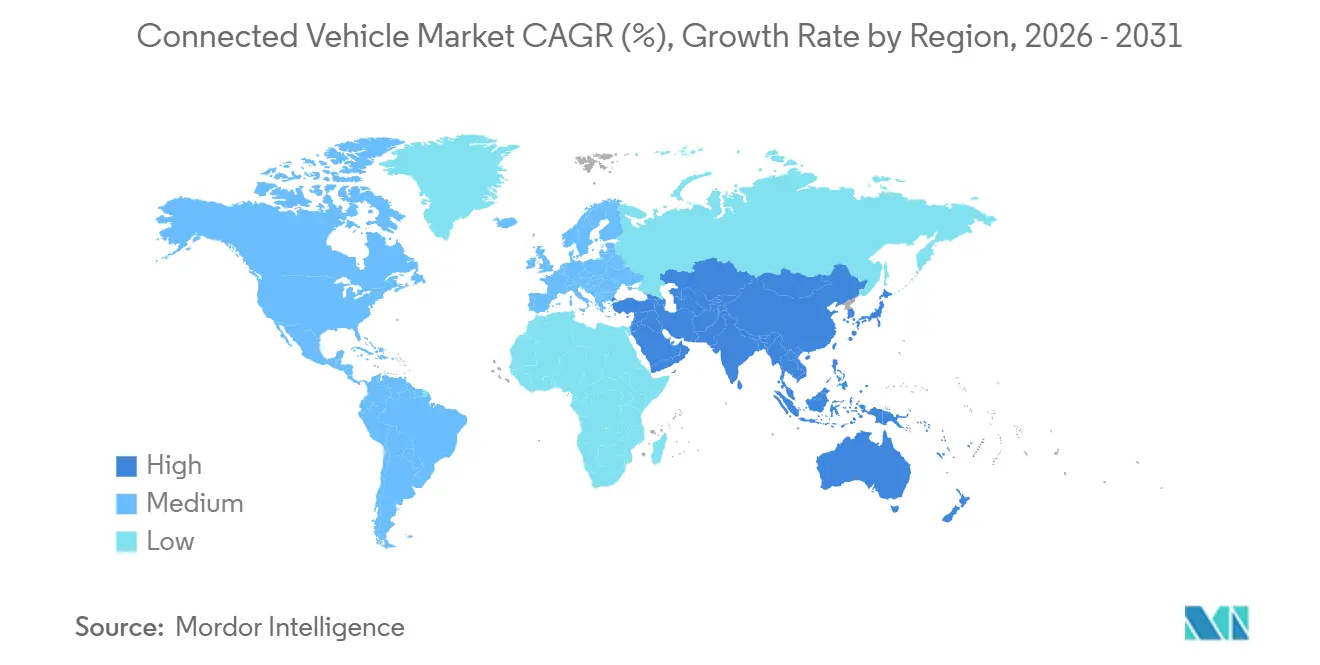

- 地域別では、欧州が2025年のコネクテッドビークル市場シェアの34.57%を占め、アジア太平洋地域がCAGR 11.75%で2031年まで最も急速な成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコネクテッドビークル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高帯域幅V2Xサービスを可能にするグローバル5G展開 | +2.8% | グローバル(中国、韓国、米国、ドイツが主導) | 中期(2〜4年) |

| eCallおよび安全テレマティクスに関する規制義務 | +2.3% | 欧州、ロシア、インド(ブラジルおよびASEANへの波及あり) | 短期(2年以内) |

| スマートインフラへの資金投入 | +2.1% | 米国(IIJAコリドー)、EU(C-Roads)、中国(新型インフラ) | 長期(4年以上) |

| 車内インフォテインメント&接続性に対する消費者需要 | +1.9% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| EV中心のソフトウェア定義型車両アーキテクチャ | +1.7% | グローバル(プレミアムおよび電気自動車セグメントに集中) | 中期(2〜4年) |

| 保険会社とOEMの走行距離連動型保険パートナーシップ | +0.9% | 北米、英国、イタリア(日本でパイロット実施中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高帯域幅V2Xサービスを可能にするグローバル5G展開

2024年以降、3GPP リリース16のサイドリンク機能により、極めて低遅延での車両間直接メッセージングが可能となりました。2025年末までに、中国は多数の稼働中5G基地局を擁し、多くの基地局がC-V2X路側機能を支援することで先頭に立つ見込みです [1]「2025年5G基地局統計」、工業和信息化部、miit.gov.cn 。歩行者の安全向上を目的として、韓国は2025年に多数の交差点を低遅延V2X技術でアップグレードするために多額の資金を投入しました。一方、米国では連邦道路局が2025年に主要州間高速道路沿いに複数の路側機を追加設置し、貨物輸送回廊のデジタル化への取り組みを強調しました [2]「加速型イノベーション展開プロジェクト」、連邦道路局、fhwa.dot.gov 。これらの進展により、車両は現在、無線通信(OTA)ファームウェアアップデート、高精細マッピング、タイムリーな危険警告の恩恵を受けることができます。

eCallおよび安全テレマティクスに関する規制義務

2025年1月に施行された欧州委員会委任規則2024/1180は、すべての新型軽自動車に対して回線交換型eCallからパケット交換型IMSネットワークへの移行を義務付け、2Gおよび3Gモデムを4Gまたは5Gチップセットに置き換えることを強制しています [3]「委任規則2024/1180」、欧州委員会、ec.europa.eu 。インドのAIS-140改正第3版は、2026年4月までに乗用車へのリアルタイム追跡およびパニックボタン要件を拡大し、コンプライアンス需要を深化させています。ロシアのERA-GLONASSアップグレードは2024年にLTE測位を追加し、規制の底上げをさらに強固なものとしました。これらの規制は基本的な接続性を保証する一方で、UNECE WP.29規則155が型式認可前に認定済みサイバーセキュリティ管理システムを義務付けているため、エンジニアリングコストも上昇しています。中小規模のOEMは、競争力を維持するためにISO/SAE 21434認証を既に取得しているティア1サプライヤーとの提携が必要となっています。

米国、欧州連合、中国におけるスマートインフラへの資金投入

近年、米国はインフラ投資・雇用法のもとでスマートコリドーに多額の資金を投入し、ミシガン州、オハイオ州、テキサス州などの主要州で複数のC-V2Xパイロットを承認しました。欧州連合は欧州接続施設を通じてデジタル輸送プロジェクトに多大な財政資源を投入し、国境を越えたC-Roadsサービスを促進しています。中国の国家発展改革委員会は、インテリジェント交通を「新型インフラ」イニシアチブの礎石と位置付け、複数年にわたってV2Xに相当額の投資を振り向けています。こうした公的投資は路側機器に関するニワトリと卵のジレンマを解消し、サービス展開とユーザー普及の両方を加速させています。

車内インフォテインメント&接続性に対する消費者需要

自動車購入者は今や、シームレスなスマートフォンミラーリング、途切れのないストリーミング、継続的な機能アップグレードを求めています。近年、SamsungのHARMAN部門は5Gモデムを内蔵したデジタルコックピットユニットの出荷を大幅に増加させており、統合型インフォテインメントおよび接続ソリューションに対するOEMの高まる需要を浮き彫りにしています。Teslaは毎年複数の包括的なソフトウェアアップデートを一貫して提供し、自動車がスマートフォンのように進化すべきという概念を強化しています。サブスクリプション疲れという差し迫った脅威に対し、OEMはデータプランをリース料金や保険料に組み込むことで対抗し、継続的なユーザーエンゲージメントを確保するとともに販売後の収益源を開拓しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバーセキュリティ&データプライバシーの脆弱性 | -1.4% | グローバル(欧州(GDPR)およびカリフォルニア州(CCPA)で深刻) | 短期(2年以内) |

| 高い携帯データコストおよびOEMとMNOの収益対立 | -1.1% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 半導体モデムの供給不足 | -0.8% | グローバル(供給は台湾および韓国に集中) | 短期(2年以内) |

| DSRCとC-V2Xの周波数帯をめぐる不確実性 | -0.6% | 米国(2024年解決済み)、日本(議論継続中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ&データプライバシーの脆弱性

近年、欧州連合サイバーセキュリティ機関はコネクテッドビークルのゲートウェイを標的とした複数のエクスプロイトを報告しました。これらには、複数の車両モデルに影響を与えるリモートアンロックおよびイモビライザー攻撃が含まれます。ISO/SAE 21434はプロセスのフレームワークを提供していますが、TÜV SÜDの監査により、相当数のティア2サプライヤーが完全には準拠していないことが明らかになり、潜在的な脆弱性が浮き彫りとなりました。一般データ保護規則(GDPR)は多額の罰金を科すことで、積極的なデータ収益化に対する抑止力として機能しています。一方、カリフォルニア州消費者プライバシー法はドライバーに走行記録の削除を要求する権限を与え、走行距離連動型保険モデルに複雑さを加えています。これに対応して、OEMはハードウェアルートオブトラストモジュールとエンドツーエンド暗号化を実装しています。しかし、コンプライアンスの重荷が新機能の展開を遅らせ、研究開発予算を防御的なエンジニアリング対策へと振り向けています。

高い携帯データコストおよびOEMとMNOの収益対立

地図、診断、ストリーミングに依存するコネクテッドカーは、毎月相当量のデータを消費します。しかし、多くの市場では5Gデータの卸売価格が依然として比較的高い水準にあります。OEMは接続性を車両価格に組み込む方向に傾いている一方、通信キャリアはドライバーとの直接契約を求めています。その主張は、OEMがローミングおよび課金インフラを欠いているというものです。2024年には、データプランの条件をめぐる交渉がVodafoneとの間で展開される中、欧州でのFordPass Connectが長期にわたって停滞しました。今後、欧州委員会が予定している車内データへの公平なアクセスに関する協議は、OEMに消費者がキャリアを選択できるよう義務付ける可能性があります。この潜在的な変化は統合を複雑にするだけでなく、サービスの普及を鈍化させる恐れもあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:5Gへの移行がモデム経済を再編

4G/LTEセグメントは、成熟したコンポーネント価格とグローバルなネットワークカバレッジの恩恵を受け、2025年のコネクテッドビークル市場規模の43.47%を維持しました。しかし、5G/C-V2Xユニットは、OEMが自動運転および先進運転支援に不可欠な低遅延改善を追求する中、2031年までCAGR 11.69%で急速に拡大しています。2025年に発表されたQualcommのSnapdragon X85は、4ナノメートルノードにサイドリンクおよびミリ波無線を統合し、消費電力をわずかに削減するとともに、以前の個別設計と比較して部品表コストを35USD削減しています。レガシーの3Gおよび2Gデバイスは段階的に廃止されており、継続的な運用を持続不可能にする米国およびEUのシャットダウンスケジュールに沿っています。

プレミアム乗用車は軽商用車の2倍の頻度で5Gを採用していますが、貨物輸送事業者は依然として電子ログデバイスと組み合わせた堅牢な4Gチップセットを好んでいます。中国の新エネルギー車へのLTE-V2X義務付けにより4Gの数量は高水準を維持し、欧州は5G NR-V2Xへと直接移行しています。リリース14サイドリンクとリリース17測位の両方をサポートするデュアルモードシリコンは、2023年の50USDから現在わずか15USDの追加コストとなり、グローバルプラットフォームの地域間標準化を支援しています。規模の経済が構築されるにつれ、コネクテッドビークル市場では5Gモデムが2028年以前に4Gシェアを上回り、サプライチェーンと半導体ロードマップを再編すると予測されています。

アプリケーション別:OTAアップデートがソフトウェア収益化を牽引

安全・セキュリティサービスは、規制上のeCall義務が基本需要を固定する中、2025年のコネクテッドビークル市場規模の38.13%を占めました。無線通信(OTA)アップデートはCAGR 11.77%で最も急速な伸びを示しており、マルチギガバイトのファームウェアパッケージを受信できるソフトウェア定義型車両への移行を反映しています。Teslaのフリートだけで2025年に4ペタバイト以上のセンサーデータをアップロードし、クラウドトレーニングと迅速な機能リリースを可能にしました。ドライバーアシスタンスはV2Xフィードと融合しており、BMWのハイウェイアシスタントは路側機からストリーミングされるリアルタイムの工事区間データを適応速度プロファイルに反映しています。

インフォテインメントおよびヒューマンマシンインターフェース機能は、Apple CarPlayとAndroid Autoの優位性のもとでコモディティ化が進み、OEMの差別化余地を圧縮しています。モビリティおよびフリート管理アプリケーションは、数百万台の商用車のルーティング、コンプライアンス、メンテナンスを最適化する大規模プロバイダーへの集約が進んでいます。一方、テレマティクスおよび診断はアフターマーケットのドングルから、健康データをクラウド分析にストリーミングして予定外のサービス訪問を削減する工場設置型ゲートウェイへとシフトしています。単一のアップデートがセキュリティ、走行性能、エンターテインメントを一つのペイロードで対応できるようになるにつれ、従来のアプリケーションサイロは曖昧になり、統合ソフトウェアパイプラインの重要性が高まっています。

接続性別:サイバーセキュリティの要請により組み込み型が拡大

統合型ヘッドユニット設計は、インフォテインメントとテレマティクスを統合してコンポーネントを削減できることから、2025年のコネクテッドビークル市場規模の45.52%を占めました。しかし、ISO/SAE 21434のリスク評価が安全クリティカルバスと公衆ネットワーク間の物理的分離を優先するため、組み込み型スタンドアロンゲートウェイはCAGR 11.79%で拡大しています。Continentalの5Gハイブリッドモジュールは、攻撃者が携帯スタックを侵害した場合の横方向移動を制限するハードウェアファイアウォールを備えた堅牢なエンクロージャにモデムを収容しています。

スマートフォンのホットスポットに依存するテザー型アーキテクチャは、断続的な接続がファームウェアのプッシュキャンペーンを遅延させるため、衰退しています。OEM搭載プログラムは組み込みハードウェアを活用して10年単位の卸売データ契約を交渉し、帯域幅コストを削減して消費者との直接関係を強化しています。地域パターンは分岐しており、北米と欧州は厳格なプライバシー規制への準拠のために組み込みシステムを採用する一方、コスト重視の中国量販ブランドはアンテナ数を削減できる統合型ユニットを依然として好んでいます。アフターマーケットのテザー型ドングルは大型車両フリートに残存していますが、規制当局が未認証デバイスによる車内ネットワークへの書き込みを禁止するにつれ、陳腐化に直面しています。

車両接続性別:V2Gが電力網サービス収益を解放

車両間通信(V2V)は、リリース14サイドリンクを活用して300メートル圏内で毎秒10回速度と進行方向をブロードキャストし、2025年のコネクテッドビークル市場シェアの48.81%を占めました。電力会社は現在、双方向充電が再生可能エネルギー比率の高い電力網を安定化させることから、CAGR 11.84%で最も急速に成長するセグメントである車両・電力網間通信(V2G)に注目しています。ISO 15118-20はプラグアンドチャージセッションを可能にし、Ford F-150 Lightningのオーナーが需要応答契約に自動的に署名し、余剰エネルギーを電力網に送り返すことで年間800USDを得ることができます。

車両・インフラ間通信(V2I)の利用は中国のスマートコリドーで拡大しており、1,200以上の交差点が信号フェーズ・タイミングメッセージを送信し、通勤時間を短縮しています。日本での車両・歩行者間通信(V2P)パイロットは、自転車利用者や学童が携帯するスマートフォンに衝突警告を送信しています。これらのモードは厳格な相互運用性を必要とし、ドイツからフランスに移動する車両がパケットロスなしにETSI ITS-G5から3GPP C-V2Xに切り替えられるようにする必要があります。このトレンドは、OEMに対して無線通信経由で提供されるファームウェアレベルのプロトコル切り替えが可能なモジュール型テレマティクスへの移行を促しています。

車両タイプ別:商用フリートが普及速度を牽引

乗用車は2025年のコネクテッドビークル市場シェアの73.34%を占め、消費者のインフォテインメント需要と規制義務を背景にCAGR 11.72%で引き続き拡大しています。軽商用車は、eコマース大手がリアルタイムテレマティクスを活用して配送コストを削減しバッテリー状態を追跡する中、同様の成長を示しています。中型および大型トラックは、電子ログデバイス規制への対応、予防保全の効率化、ルートコンプライアンスの改善のために接続性を統合しています。

電動パワートレインはバッテリー管理が継続的なクラウド分析に依存するため、データニーズを高めています。Amazonのリビアン配送フリートは、動的ルーティングを有効化した後に1配送あたりのコストが大幅に低下したと報告しており、接続性が物流においていかに成果をもたらすかを示しています。地域によって状況は異なり、欧州のeCallは3.5トン未満の車両をカバーし、大型トラックは自発的にテレマティクスを採用していますが、中国はすべての新型商用車に北斗連携携帯モジュールを義務付けています。シンガポールとドバイでの自律型シャトルパイロットは、高度な自動化を支える揺るぎない接続性の重要性をさらに示しています。

エンドマーケット別:OEM統合がアフターマーケットを圧迫

OEM搭載ソリューションは2025年のコネクテッドビークル市場規模の87.13%を占め、自動車メーカーがデータサービスを活用した生涯顧客関係を追求する中、CAGR 11.81%で拡大しました。工場設置型ゲートウェイは独自のCANメッセージにアクセスし、安全な無線通信(OTA)アップデートを可能にすることで、General MotorsのOnStarのようなOEMプログラムにアフターマーケットプラグインでは実現できない機能セットを提供しています。

アフターマーケットデバイスは、コンプライアンス重視のログ記録と基本的な追跡を必要とする古い商用フリートに引き続き対応しています。しかし、通信キャリアのシャットダウンスケジュールと高まるサイバーセキュリティ規制がこれらのプラグインモデルを脅かしています。地域の経済状況が普及を形成しており、北米と欧州はデータプライバシー法がサードパーティゲートウェイを抑制するためOEMを好む一方、南米の一部のコスト意識の高い消費者は依然として古い車両に後付けしています。全体として、コネクテッドビークル市場は、自動車メーカーが製造から廃棄まで管理する組み込み型工場設置ハードウェアへと決定的に傾いています。

地域分析

地域分析

欧州は2025年のコネクテッドビークル市場シェアの34.57%を占めてトップとなりました。この急増は、eCallのパケット交換型移行期限と、ドイツ、オーストリア、オランダ全域で危険警告をストリーミングする多数のC-Roads路側機の展開によって牽引されました。ドイツはアウトバーン沿いに多数の稼働中ユニットを擁し、最高密度を誇っています。対照的に、英国はブレグジット後の規制上の相違に悩まされ、遅延に直面しています。南欧諸国は、サブスクリプション料金に対する消費者の抵抗に阻まれ、より緩やかなペースで普及しています。

アジア太平洋地域は、中国が新エネルギー車にLTE-V2Xを義務付け、無錫、長沙、重慶全域のV2Xインフラに投資を振り向ける中、2031年まで最速のCAGR 11.75%を記録しています。無錫の1,200台の路側機は2025年に交差点での事故を削減し、安全上の効果を実証しました。日本と韓国は数百の交差点を改修する都市型V2Xパイロットに資金を投入し、インドのAIS-140改正第3版は2026年までに乗用車へのリアルタイム追跡を拡大し、コンプライアンス上の推進力を加えています。

競合環境

半導体企業、最上位の統合業者、通信キャリアの収束が進むにつれ、競争は激化しています。近い将来、QualcommはBMWと協力してSnapdragon Ride Pilotを発表する予定です。このイノベーションは5Gモデムと自律走行コンピューティングを融合させ、ターンキーのレベル3機能を提供します。この大胆な一手は、競合他社のNXPとInfineonに統合力の向上を迫っています。一方、Continentalの5GハイブリッドV2Xはモデム、GNSS、ファイアウォール機能を単一モジュールに統合し、OEMの市場投入時間を短縮しています。しかしTeslaは独自の道を歩み、無線通信(OTA)スタックを完全に自社所有しデータを非公開にしています。この戦略はTeslaをソフトウェア収益化で優位に立たせるとともに、潜在的なエコシステム協業から距離を置かせています。

HuaweiのHiSiliconが主導する中国のチップメーカーは、Kirin 990Aを活用して価格競争力で競合他社を凌いでいます。しかし、厳格な輸出規制が先端ノードへのアクセスを妨げ、高級車における性能向上を制限しています。現在、相当数のコネクテッドカーに対応するAT&Tなどの大手携帯通信事業者は、事業領域を拡大しています。彼らは分析、バッテリー故障予測、ファームウェアアップデートの調整に踏み込み、従来OEMテレマティクスが支配していた領域に進出しています。

認証は重要な価格戦略として浮上しています。ISO/SAE 21434およびUNECE WP.29への準拠を確保できるサプライヤーは、OEMの型式認可サイクルを加速させる能力により、顕著なプレミアムを要求できます。特許保有も重要な役割を果たしており、QualcommのポートフォリオはC-V2X特許を多数保有し、シリコン販売をはるかに超えた継続的なライセンス収益への道を開いています。

コネクテッドビークル産業リーダー

Continental AG

Robert Bosch GmbH

Qualcomm Technologies Inc.

Harman International(Samsung)

Visteon Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:タタ・モーターズは5G対応アーキテクチャと無線通信(OTA)アップデート機能を備えたシエラをプレビューし、Teslaはフルセルフドライビング(監視付き)ソフトウェアのグローバルフリートへの配布を開始しました。

- 2025年6月:OppoはVolkswagenに5G携帯特許をライセンス供与し、LGイノテックは農村部のカバレッジのための衛星フォールバックを組み込んだ自動車用5Gモジュールを発表しました。

- 2024年7月:HARMANとCARIADはVolkswagenグループの車内アプリストアを大幅に拡張し、現在は幅広いアプリケーションを提供しています。この拡張は、エンターテインメント、ナビゲーション、車両管理などのさまざまなニーズに対応し、ユーザーにより包括的で充実した体験を提供することを目的としています。多様なアプリを統合することで、このコラボレーションはドライバーと乗客の利便性、接続性、全体的な満足度の向上を目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コネクテッドビークル市場を、V2X、テレマティクス、インフォテインメント、診断、モビリティ、およびOTA(Over-the-Air)アップデートサービスをカバーする組み込み型、統合型、またはテザリング型ソリューションを通じて外部ネットワークと双方向通信を行う、工場出荷時に製造されたすべての乗用車および商用車と定義する。

スコープ除外:純粋なアフターマーケット用ドングルおよびスタンドアロンナビゲーションデバイスは定義の対象外とする。

セグメンテーション概要

- 技術タイプ別

- 5G / C-V2X

- 4G / LTE

- 3G

- 2G

- アプリケーション別

- ドライバーアシスタンス(先進運転支援システム(ADAS))

- 安全・セキュリティ

- テレマティクス&診断

- インフォテインメント&ヒューマンマシンインターフェース

- モビリティ&フリート管理

- 無線通信(OTA)アップデート

- 接続性別

- 統合型

- 組み込み型

- テザー型

- 車両接続性別

- 車両間通信(V2V)

- 車両・インフラ間通信(V2I)

- 車両・歩行者間通信(V2P)

- 車両・クラウド間通信(V2C)

- 車両・電力網間通信(V2G)

- 車両タイプ別

- 乗用車

- 軽商用車

- 中型および大型商用車

- エンドマーケット別

- OEM搭載型

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる自動車メーカー、Tier-1モジュールサプライヤー、移動体通信事業者、および政策専門家にインタビューを実施した。これらの対話により、想定されるテレマティクス搭載率、地域別ASP推移、規制スケジュール、および5G-C-V2Xの展開マイルストーンが検証され、公開データによって残された情報のギャップが補完された。

デスクリサーチ

NHTSA、UNECE WP.29、EU eCallレジスターなどの規制当局が提供する信頼性の高いデータセットを起点とし、ACEAの生産統計、ITUの4G/5G普及率シリーズ、OICAの車両保有台数データ、およびGSMAのV2X展開トラッカーから得られた統計を重ね合わせた。年次報告書および10-Kにより、モデルの発売状況、コネクティビティ採用率、および平均販売価格を把握し、Dow Jones FactivaおよびD&B Hooversが補足的な企業情報を提供した。これらのソースは調査の基盤を示すものであり、ファクトチェックおよび詳細確認には多数の追加的なオープンソースおよび有料リファレンスが活用された。

市場規模の算定と予測

トップダウンアプローチは、2024年の乗用車および商用車の生産台数、国別コネクティビティ普及率、および加重平均ASPを起点とし、その結果はサプライヤー出荷台数の選択的なボトムアップ集計およびサンプリングされたOEMチャネルチェックによって妥当性が検証された。主要変数には、eCall搭載義務化のタイムライン、5G基地局密度、EV販売比率(コネクティビティの高い車種に偏る傾向がある)、サイバーセキュリティ規制のリードタイム、および平均データプランコストの推移が含まれる。これらのドライバーに対する多変量回帰分析により2030年までの需要が予測され、シナリオ分析によりチップセット不足または法整備の遅延に対する調整が行われる。ボトムアップによる不足分は、過去のテレマティクスの波からベンチマークされた較正済み弾力性係数によって補完される。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:自動異常スキャン、アナリストによるピアレビュー、および最終的なシニアサインオフ。更新は12ヶ月ごとに実施され、スペクトラム裁定、大規模リコール、または四半期出荷台数の10%超の変動などの重要事象が発生した場合には中間更新が行われ、購入者が最新の検証済み数値を受け取れるよう保証する。

MordorのコネクテッドビークルベースラインがなぜTrustを獲得するのか

公表されている推計値がしばしば異なるのは、各社がサービスバスケット、価格体系、および更新頻度を異なる形で選択するためである。厳格なスコープ選定とドライバーレベルのモデリングにより、当社の推計値は再現性と透明性を維持している。

主要なギャップ要因は、通常、アフターマーケット用ドングルの包含、5Gモジュールに対するASP仮定の相違、または商用フリートの取り扱いにある。一部のパブリッシャーは、採用状況を検証せずにパイロットプログラムから外挿しており、また均一なグローバル価格を適用するケースもある。検証済みの搭載率と地域別価格カーブに基づくMordorのモデルは、このような偏りを回避している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 87.32 B(2025年) | Mordor Intelligence | - |

| USD 98.39 B(2024年) | Global Consultancy A | アフターマーケットデバイスを含み、データサービス収益をハードウェア価値に直接組み込んでいる |

| USD 14.49 B(2025年) | Industry Journal B | 組み込み型テレマティクスコントロールユニットのみをカウントし、統合型およびテザリング型ソリューションを除外している |

要約すると、すべてのステップを観測可能な生産、規制、および技術採用指標に基づいて構築することにより、Mordor Intelligenceはステークホルダーが再現・信頼できる、バランスの取れた意思決定対応のベースラインを提供する。

レポートで回答される主要な質問

コネクテッドビークル市場の2026年の価値はいくらですか?

コネクテッドビークル市場は2026年に861億3,000万USDと評価されており、予測期間(2026年〜2031年)にCAGR 11.67%で成長し、2031年までに1,495億6,000万USDに拡大すると予測されています。

車両・インフラ間通信サービスの普及をリードしている地域はどこですか?

欧州は1,200台のC-Roads路側機と厳格なeCallおよびサイバーセキュリティ義務により、V2Xコリドーへの継続的な投資を促進し、トップに立っています。

アジア太平洋地域のコネクテッドビークルはどのくらいの速さで拡大していますか?

アジア太平洋地域は、中国のLTE-V2X義務付けとスマート交通プロジェクトへの大規模な公的支出に牽引され、2031年まで最速のCAGR 11.75%を記録しています。

組み込み型テレマティクスが統合型ユニットよりも速く成長しているのはなぜですか?

ISO/SAE 21434およびUNECE WP.29のサイバーセキュリティ規制が安全クリティカルネットワークを分離するスタンドアロンゲートウェイを優先しており、OEMはCAGR 11.79%で成長する組み込み型設計へと移行しています。

コネクテッドビークルの展開を支配するビジネスモデルは何ですか?

OEM搭載システムが2025年の展開の87.13%を占め、自動車メーカーにハードウェア、ソフトウェア、販売後のデータサービスにわたるエンドツーエンドの管理を提供しています。

5GはコネクテッドビークルのCapabilityをどのように向上させますか?

5Gは20ミリ秒未満のサイドリンク通信と高帯域幅のファームウェアストリーミングを可能にし、4Gでは安定的に維持できない先進運転支援および双方向充電サービスをサポートします。

最終更新日: