ヨーロッパのマイルドハイブリッド車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

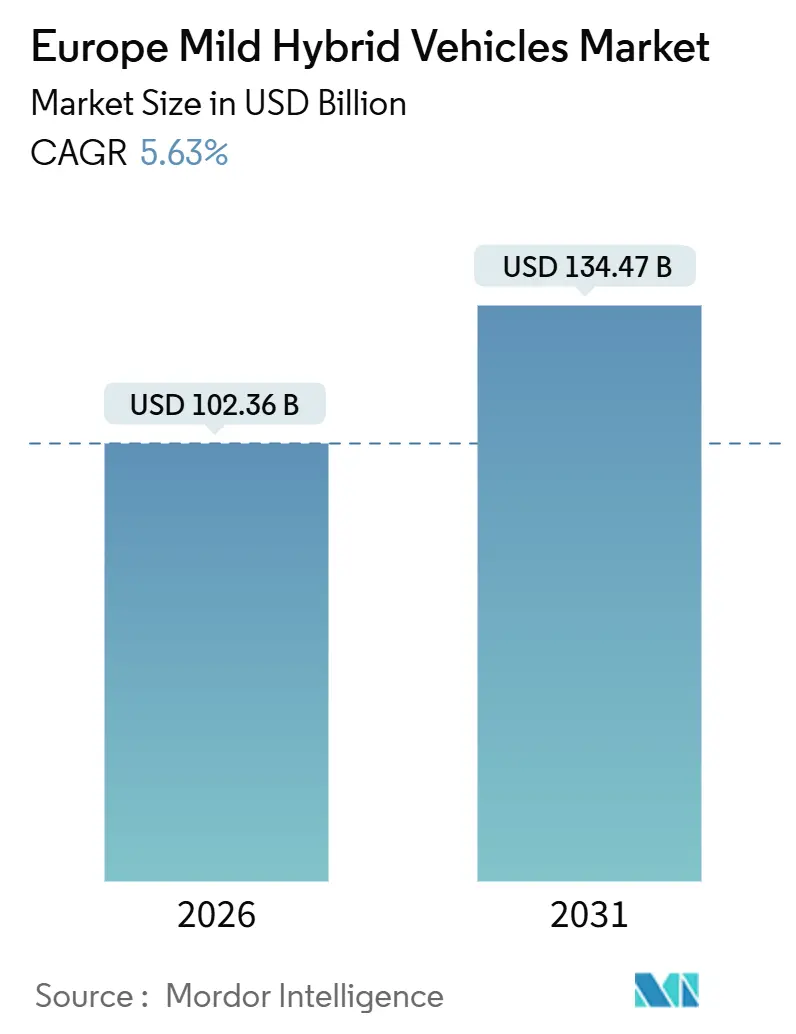

| 市場規模 (2026) | 102.36 十億米ドル |

| 市場規模 (2031) | 134.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのマイルドハイブリッド車市場分析

ヨーロッパのマイルドハイブリッド車市場規模は2026年にUSD 1,023.6億に達し、2031年までにUSD 1,344.7億に達すると予測されており、5.63%のCAGRで拡大しています。フリートのCO₂上限値と、超過1グラムごとにEUR 95(約USD 110)の罰則が組み合わさることで、48ボルトアーキテクチャは、フル電池電気プラットフォームに必要な設備投資に対する魅力的なヘッジ手段となっています。法人購入者は、航続距離に対する不安のトレードオフなしに総所有コストを低減できることからマイルドハイブリッドを好みます。フル電池電気アーキテクチャとは異なり、48ボルトのマイルドハイブリッドシステムは、専用のBEVプラットフォームのような資本集約性なしに法規制上の余裕をもたらします。

主要レポートの要点

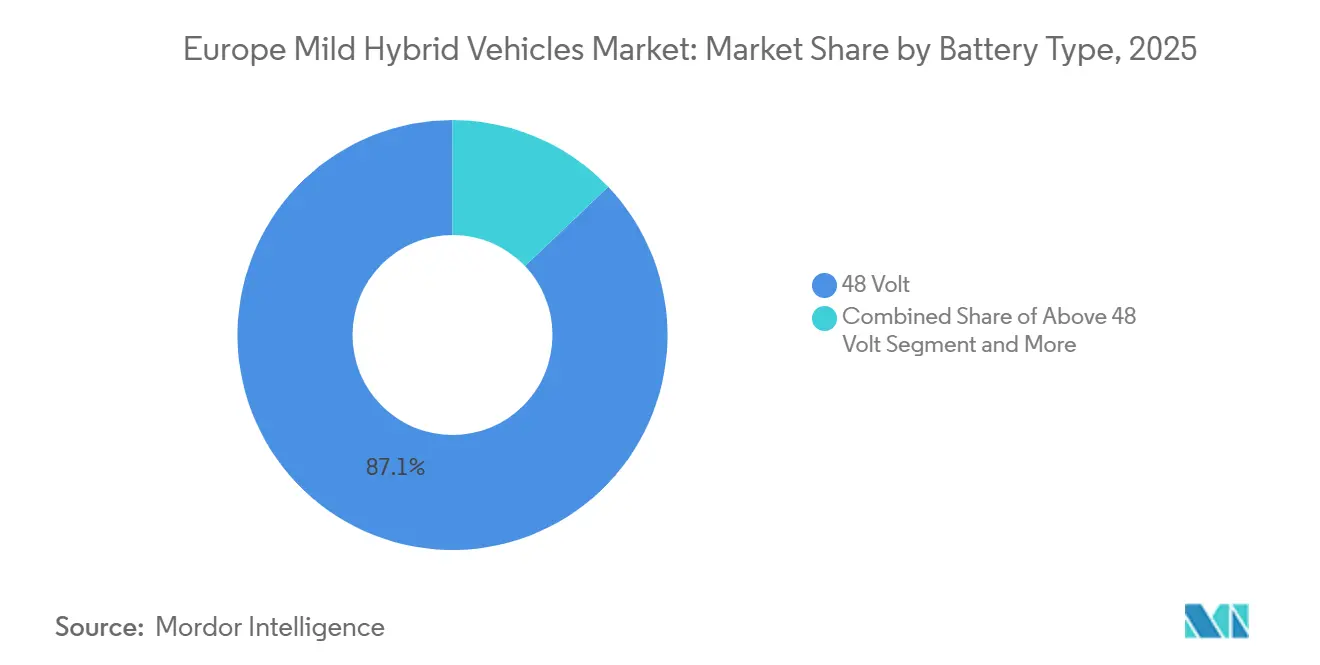

- バッテリータイプ別では、48ボルトシステムが2025年のヨーロッパのマイルドハイブリッド車市場シェアの87.13%をリードし、48ボルト超が2031年までに最速の21.37%のCAGRを記録しました。

- 車両タイプ別では、乗用車が2025年のヨーロッパのマイルドハイブリッド車市場規模の81.26%を占め、商用車は2031年までに14.18%のCAGRで拡大しています。

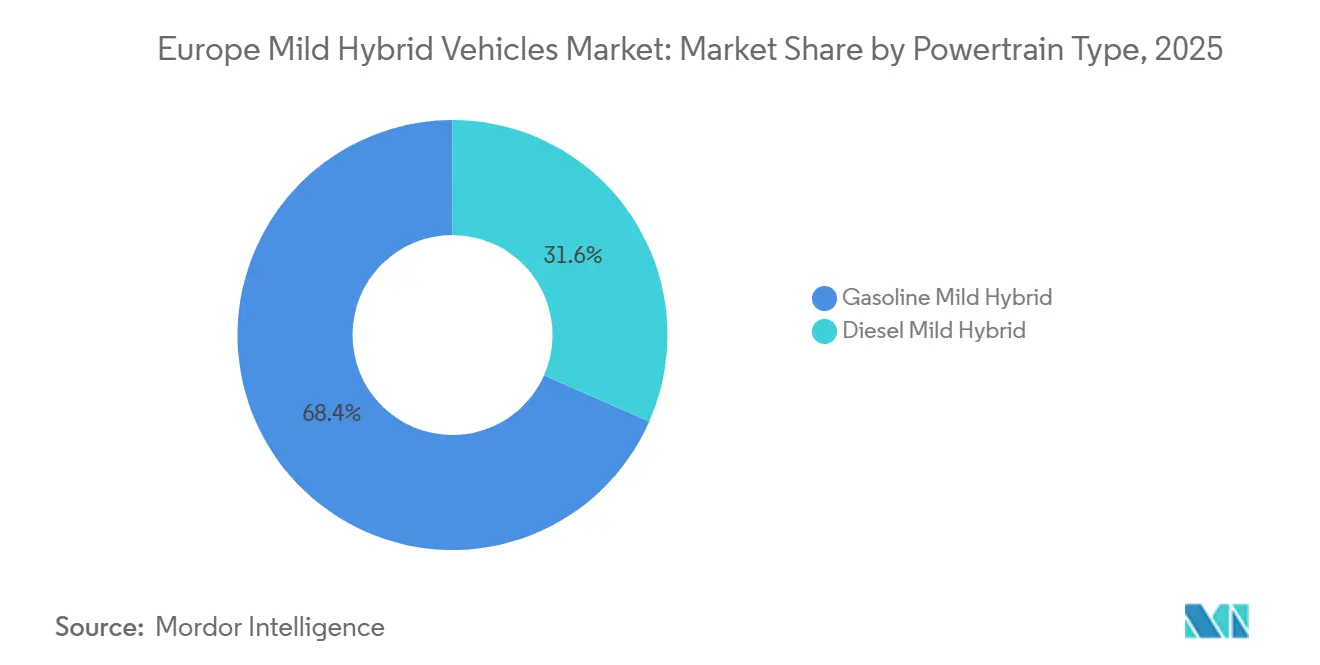

- パワートレイン別では、ガソリンマイルドハイブリッドが2025年のヨーロッパのマイルドハイブリッド車市場規模の68.42%を占め、ディーゼルマイルドハイブリッドは2031年までに17.63%のCAGRで進展しています。

- 推進技術別では、ベルト駆動スタータージェネレーターが2025年のヨーロッパのマイルドハイブリッド車市場の56.08%のシェアを獲得し、統合型スタータージェネレーターが2031年までの最高予測CAGRである18.92%を記録しています。

- 国別では、ドイツが2025年に29.31%の市場シェアを占め、ヨーロッパのその他の地域は予測期間中に6.84%のCAGRで成長すると予想されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパのマイルドハイブリッド車市場のトレンドとインサイト

促進要因 影響分析*

| 促進要因 | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU CO₂目標の厳格化 | +1.2% | ヨーロッパ全域、特にドイツ、フランス、イタリアで最も強い | 短期(2年以内) |

| ディーゼル需要減退が48Vの普及を加速 | +0.9% | 西ヨーロッパのコア市場、東ヨーロッパへの波及 | 中期(2〜4年) |

| 48Vシステムコストの低下 | +0.8% | グローバル、ドイツに製造集積 | 中期(2〜4年) |

| BEVからハイブリッドへの消費者シフト | +0.7% | 北部・西部ヨーロッパ、都市市場 | 短期(2年以内) |

| ADAS L2への電力供給に必要な48V | +0.6% | ドイツ、イギリス、北欧諸国のプレミアムセグメント | 長期(4年以上) |

| MHEVの生産によるBEV工場転換ギャップの補完 | +0.4% | ドイツ、チェコ共和国、スロバキアの製造ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU CO₂目標の厳格化 2025年〜2030年

2025年1月より施行された乗用車に対する欧州連合のフリート平均CO₂上限値93.6 g/kmは、超過1グラムに年間総登録台数を乗じた形でEUR 95(約USD 110)の罰則を課すものであり、目標を5 g/kmを超えて未達成となる量産メーカーにとって莫大なコンプライアンスコストが生じます[1]2025年自動車パッケージ – 乗用車およびバンのCO₂基準規則の改訂案、

欧州委員会、climate.ec.europa.eu.。同規制のゼロ・低排出車クレジット制度は、電池電気自動車(BEV)およびプラグインハイブリッドに対してスーパークレジットを付与することで、逆説的にマイルドハイブリッドの普及を促進するインセンティブとなっています。メーカーは、BEVを25%だけにするよりも、BEVを15%とマイルドハイブリッドを40%の組み合わせで2025年目標を達成でき、2030年に到来するより厳しい49.5 g/kmの閾値に向けた資本を温存することができます。

ディーゼル需要減退が48Vの普及を加速

2025年第1四半期において、ディーゼル車は市場シェアの9.5%を獲得しましたが、これはディーゼル乗用車市場が27.1%減少した後のことです[2]Andy Cormack、新車登録台数:2025年第1四半期で-1.9%、電池電気車の市場シェアは15.2%、

EPMA、epma.com.。これはパリ、マドリード、ミラノの都市低排出ゾーンがEuro 6d-TEMP車両のアクセスを厳しく制限しているためです。この縮小により、レガシーディーゼルエンジン設備を持つ自動車メーカーは生産ラインを転用せざるを得なくなっています。Stellantisが1.5リッターMultiJetディーゼルに48ボルトベルト駆動スタータージェネレーターを搭載し、Peugeot 3008およびOpel Grandlandプラットフォームに展開する決定は、CO₂目標を達成しながら埋没費用の投資から残余価値を引き出すこの戦略を体現しています。マイルドハイブリッド車は、ディーゼルであれガソリンであれ、回生制動やアイドリングストップ機能などの特徴により、都市部において燃費を適度に改善します。ディーゼルエンジンは高速道路での効率性で知られていますが、都市部の頻繁な発進・停車シナリオでの燃費節約効果は従来考えられていたほど顕著ではなく、ディーゼル効率の優位性に対する認識が薄れています。フリート運営者は現在、48ボルトマイルドハイブリッドガソリンシステムへと傾いています。これらのシステムは、整備を簡素化し、ディーゼル微粒子フィルターの再生に伴う複雑さを回避するだけでなく、大幅なコスト増なしに都市部での燃費節約をもたらします。

48Vシステムコストの低下

BloombergNEFの年次調査は、リチウムイオン電池パック価格が年々一貫して低下していることを明らかにしています。2010年以降、グローバル平均価格は顕著に下落しています。2023年の平均価格は約USD 139/kWhとなり、前年から低下しました。先を見据えると、2025年の調査では全セグメント平均で約USD 108/kWhが予測されています。自動車メーカーが燃費改善と厳格な排出規制への準拠を実現するためのコスト効率の高い手法を追求する中、48ボルトマイルドハイブリッドシステムの採用が増加しています。分析によると、48Vベルト駆動スタータージェネレーター(BSG)がマイルドハイブリッド推進システムの景観を支配しており、性能とコストの間で優れたバランスを実現しています。

コストおよび充電不安の中でのBEVからハイブリッドへの消費者シフト

英国自動車工業会(SMMT)が委託した調査によると、イギリスの回答者の大多数が公共充電インフラの不足を電気自動車購入の障壁と見なしています。特に44.4%が地域の充電ポイントの不足を挙げ、37.6%が長距離走行用の稼働中充電ポイントの少なさを指摘しました。これらのインフラ上の課題は、車両価格の上昇やインセンティブの変化とともに、消費者をハイブリッドパワートレインへと向かわせます。マイルドハイブリッドは特に、公共充電ステーションに頼ることなく燃費上の優位性を提供します。

抑制要因 影響分析*

| 抑制要因 | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BEVの急速な価格平準化 | −0.5% | 西ヨーロッパ、まずプレミアムセグメントから | 中期(2〜4年) |

| マイルドハイブリッドに対する税制の非統一 | −0.3% | EU全域、加盟国によって異なる | 短期(2年以内) |

| ベルト駆動の耐久性と保証リスク | −0.2% | 48Vベルトスタータージェネレーターを使用するグローバルOEMプラットフォーム | 中期(2〜4年) |

| 80〜100V MOSFETの供給制約 | −0.1% | ドイツ、オランダ、台湾の半導体ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MHEVの価値を損なうBEVの急速な価格平準化

電池電気自動車(BEV)は、モデルラインナップの拡大とより競争力のある価格戦略に支えられ、2025年もヨーロッパでの普及が続いています。特に小型車セグメントにおけるいくつかのエントリーレベルの電気モデルは、特定のヨーロッパ市場においてEUR 25,000(約USD 27,148)前後またはそれを下回る価格設定となっており、内燃機関代替車との比較において購入しやすさが向上しています。Teslaもヨーロッパで積極的な価格戦略を採用しており、プレミアム内燃機関車およびハイブリッドセダンとの競争力を強化するため、低価格のModel 3[3]Marie Mannes、TeslaがヨーロッパでModel 3の低価格バリアントを発売、

Reuters、reuters.com.バリアントを導入して需要を喚起しています。これらの動向は、メーカーが厳格化する排出規制の中で普及を加速させ市場シェアを守ろうとする中、ヨーロッパの電池電気自動車市場において価格競争が激化していることを反映しています。

マイルドハイブリッドに対する税制の非統一

ヨーロッパ全域において、マイルドハイブリッドに対する車両課税とインセンティブ制度は統一されておらず、メーカーおよび購入者の双方に課題をもたらしています。イギリスの自動車物品税(VED)改革は、ハイブリッド車に対する優遇割引を廃止し、CO₂ベースの課税を従来のガソリン車およびディーゼル車と同等とします。これにより、マイルドハイブリッドは従来車両と同様に排出量区分に基づいて課税されます。対照的に、ゼロエミッション車両は初年度に軽減税率の恩恵を受けます。イタリアでは、現行のエコボーナス制度が電気および低排出車両を優先しており、マイルドハイブリッドに対する正式なインセンティブは設けられていません。その結果、マイルドハイブリッドの普及は政府補助金ではなく主に個人の経済的判断に依存することが見込まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:ADASとコンプライアンス経済性に支えられた48ボルトの優位

48ボルトセグメントは、OEMがフルハイブリッドコストのわずかな割合でCO₂を8〜12 g/km削減できる能力を活用し、2025年のヨーロッパのマイルドハイブリッド車市場シェアの87.13%を獲得しました。DC-DCコンバーターにより従来の12ボルト負荷を維持でき、全面的な再設計を回避しています。3.5トンバンの回生制動に必要な48ボルト超のパックは、2031年までに21.37%のCAGRで成長すると予測されています。

自動車メーカーは、特にEuro 7のような厳格化する基準を踏まえ、燃費向上と排出削減のためのコスト効率の高い解決策として48ボルトマイルドハイブリッドシステムに目を向けています。これらの48Vシステムは、回生制動、トルクアシスト、改善されたアイドリングストップ機能などの高度な特徴を可能にし、従来の12Vシステムと比較して燃料消費量とCO₂排出量のより大きな削減をもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:法人フリートが乗用車数量を下支えし、LCV事業者がTCO向上を追求

乗用車は、フリート購入者が現物給与課税を最適化したことにより、2025年の数量の81.26%を占めました。ただし、商用車は最終マイル配送事業者が都市ゾーンアクセスのペイロードペナルティを回避できるEUR 40,000(約USD 47,000)未満のバンを求めることから、2031年までに14.18%のCAGRを記録すると見込まれます。

ドイツでは、社用車への課税において、内燃機関車に対して標準的な「現物給与(BIK)」1%ルールが適用されます。一方、完全電気自動車は一定の閾値まで車両本体価格の0.25%という低い課税基準を享受します。プラグインハイブリッドは、特定の航続距離およびCO₂基準を満たすことを条件に、中間的な税率が適用されます。このアプローチは、車両のパワートレインタイプに根ざした財政上の差別化を強調しています。特に注目すべきは、これらの厳格な基準を満たさないハイブリッドが優遇ステータスを失い、標準1%の税率に戻るという点であり、これが法人フリートの選択に大きな影響を与えます。

パワートレインタイプ別:ガソリンが先行し、ディーゼルが高走行距離のニッチ市場を開拓

ガソリンマイルドハイブリッドは、低排出ゾーンに適した低微粒子排出により、2025年の混合比の68.42%を占めました。ディーゼルマイルドハイブリッドは規模が小さいものの、Euro 7の遅延が高トルクフリートに余裕をもたらすことから、17.63%のCAGRが見込まれています。

ガソリンマイルドハイブリッドは、ディーゼル車と比較して初期コストが低く、ディーゼル微粒子フィルターに関連した整備の複雑さを回避できます。これらのフィルターは車両の耐用年数を通じてサービス需要を高めることが多いです。その結果、特に都市部および郊外においては、総所有コストがガソリンマイルドハイブリッドに有利に傾いています。

推進技術別:ベルト駆動システムが後付け経済性でリード

ベルト駆動スタータージェネレーター(BSG)は、最小限のツーリングで既存のエンジンベイに搭載できることから、2025年に56.08%のシェアを占めました。統合型スタータージェネレーターは、BoschおよびValeoがコンパクトなベルトレスユニットを量産し保証リスクを解消することで、2031年までに18.92%のCAGRで拡大すると見込まれています。

南ヨーロッパの熱に起因するベルト故障は後付けのトレードオフを浮き彫りにしていますが、ベルトはBセグメントおよびCセグメントの量産車にとって依然として最も安価な選択肢です。ヨーロッパのマイルドハイブリッド車産業はそのため、推進技術の選択において後付けの手頃さと長期的な耐久性のバランスを取っています。

地理分析

ドイツは2025年に市場シェアの29.31%を支配しており、Volkswagenの MQBプラットフォームの規模と、連邦経済輸出管理庁(Bundesamt für Wirtschaft und Ausfuhrkontrolle)がCO₂ベースの車両税区分に48ボルトハイブリッドを引き続き含めていることがその背景にあります。BMWが3シリーズの全ラインナップ(ディーゼルバリアントを含む)に48ボルトマイルドハイブリッドの提供を拡大する決定は、フリート目標を超える1グラムごとにペナルティを受けるメーカーにとって、ヨーロッパ最大の自動車経済圏においてこの技術が法規制上果たす役割を反映しています。

2025年、イタリアではハイブリッド車の普及が顕著に急増しました。これは主に、同国の狭い都市道路に合わせたFiat Pandaのようなコンパクトハッチバックによって牽引されました。イタリア市場はコンパクトなマイルドハイブリッドハッチバックへの嗜好を示しており、これは国内の狭い都市道路と自宅充電設備の不足に影響されています。また、排出削減への高まる関心とハイブリッド車に対する政府のインセンティブが、イタリアにおけるこれらの車両の普及拡大にさらに貢献しています。自動車メーカーもこの需要に応えるべくハイブリッドラインナップの拡大に注力しており、消費者に幅広い選択肢を提供しています。

2024年に電池電気自動車の普及率が30%を超えた北欧諸国およびベネルクス諸国では、45歳未満の購買層においてマイルドハイブリッドのシェア低下が最も急激となっています。この層はデジタル接続性や無線アップデートを優先しており、これらの機能はBEVプラットフォームによりよく組み合わせられています。世帯平均所得が西ヨーロッパより40%低い東ヨーロッパでは、航続距離不安のない電池電気自動車に比べて従来ガソリンエンジン比で15〜20%の燃費節約をもたらすEUR 25,000(約USD 29,393)未満のマイルドハイブリッドハッチバックに傾いています。

競争環境

上位5社のOEM、Volkswagen、Stellantis、Mercedes-Benz、BMW、Renaultは、2025年の数量の大部分を占め、ヨーロッパのマイルドハイブリッド車市場において中程度の集中プロファイルをもたらしています。StellantisのeDCTを4ブランドに展開することで、1台当たりのパワートレインコストを二桁台削減し、垂直統合された48ボルトサプライチェーンを活用するアジアの競合に匹敵しています。BMWの3シリーズ全体への一括展開は、電池電気自動車の普及が不確実な中でCO₂コンプライアンスの柔軟性を維持しています。

競争力の動態は、単一プラットフォーム上でBEV、プラグインハイブリッド、マイルドハイブリッドバリアントの生産を行う自動車メーカーに有利に傾いています。例えば、3つのパワートレインすべてを70%の部品共通性で収容するVolkswagenのMQBアーキテクチャはこの戦略の典型例であり、2025年にウォルフスブルクおよびツヴィッカウ工場でBEVの不足分をマイルドハイブリッドの数量で補完することをグループに可能にしました。

ホワイトスペースの機会は商用車セグメントに集中しています。このセグメントでは、最終マイル配送事業者が都市低排出ゾーンの基準を満たすEUR 40,000(約USD 47,000)未満の小型商用バンを必要としているにもかかわらず、マイルドハイブリッドの普及は乗用車に遅れをとっています。

ヨーロッパのマイルドハイブリッド車産業リーダー

Volkswagen AG

Audi AG

BMW Group

Toyota Motor Corporation

Nissan Motor Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:2025年11月時点で、マイルドハイブリッド電気自動車(MHEV)セグメントにおいて、BMWプールとMercedes-Volvo-Polestar-Smartプールがヨーロッパの登録シェアを引き続き支配し、それぞれ37%と36%を年初来で獲得しました。

- 2025年9月:DAF Componentsは、ブリュッセルで開催されたBusworld Europe 2025において、バスおよびコーチ向けマイルドハイブリッドソリューションを展示し、新型PACCAR MX-11およびMX-13エンジンシリーズと並べてシステムを披露しました。VoithとのコラボレーションによりVigor開発され、ローマの110台以上の市バスにすでに導入されているマイルドハイブリッドドライブトレイン。

ヨーロッパのマイルドハイブリッド車市場レポートのスコープ

マイルドハイブリッドとは、小型電気駆動で補助された内燃機関を持つ車両を指します。電気モーターは制動エネルギーを回収(回生)し、後に追加の駆動力として活用することで燃料消費を低減します。マイルドハイブリッド化には常に、燃焼エンジンに加えてインバーターを備えたe-マシンをパワートレインに搭載することが必要です。

ヨーロッパのマイルドハイブリッド車市場は、バッテリータイプ、車両タイプ、パワートレインタイプ、推進技術、および国別にセグメント化されています。バッテリータイプ別では、市場は48ボルト未満のバッテリー、48ボルトバッテリー、および48ボルト超のバッテリーにセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。パワートレインタイプ別では、市場はガソリンマイルドハイブリッドとディーゼルマイルドハイブリッドにセグメント化されています。推進技術別では、市場はベルト駆動スタータージェネレーター、統合型スタータージェネレーター、およびクランクシャフト搭載型スタータージェネレーターにセグメント化されています。国別では、市場はドイツ、イギリス、フランス、イタリア、スペイン、およびヨーロッパのその他の地域にセグメント化されています。

本レポートは、上記すべてのセグメントについて、マイルドハイブリッド車の金額(USD)および数量(台)による市場規模と予測を提供します。

| 48ボルト未満 |

| 48ボルト |

| 48ボルト超 |

| 乗用車 |

| 商用車 |

| ガソリンマイルドハイブリッド |

| ディーゼルマイルドハイブリッド |

| ベルト駆動スタータージェネレーター(BSG) |

| 統合型スタータージェネレーター(ISG) |

| クランクシャフト搭載型スタータージェネレーター |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ヨーロッパのその他の地域 |

| バッテリータイプ別 | 48ボルト未満 |

| 48ボルト | |

| 48ボルト超 | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| パワートレインタイプ別 | ガソリンマイルドハイブリッド |

| ディーゼルマイルドハイブリッド | |

| 推進技術別 | ベルト駆動スタータージェネレーター(BSG) |

| 統合型スタータージェネレーター(ISG) | |

| クランクシャフト搭載型スタータージェネレーター | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパのその他の地域 |

レポートで回答される主要な質問

2031年までにヨーロッパのマイルドハイブリッド車市場はどの規模になりますか?

2031年までにヨーロッパのマイルドハイブリッド車市場はどの規模になりますか?

ヨーロッパのマイルドハイブリッド市場ではどのバッテリーアーキテクチャが支配的ですか?

48ボルトパックは2025年に87.13%のシェアを保持し、CO₂コンプライアンスおよびADAS電力需要の標準であり続けています。

法人フリートはBEVよりもマイルドハイブリッドを好む理由は何ですか?

フリート事業者はCO₂目標を達成しながら有利な税制の恩恵を受けつつ、航続距離不安とBEVの高い初期費用を回避できます。

市場内で最も急成長しているセグメントはどれですか?

小型商用車は、最終マイル事業者が都市ゾーンアクセス要件を満たすEUR 40,000未満のバンを求めることから、14.18%のCAGRで拡大すると見込まれています。

BEV価格の低下はマイルドハイブリッド需要にどのような影響を与えていますか?

BEVの急速な価格平準化によりコスト差が縮小し、特に高走行距離のフリートにおいてマイルドハイブリッドの価値提案が薄れています。

ベルトスタータージェネレーターの主な技術的課題は何ですか?

高温によりベルト寿命が南ヨーロッパでは60,000 kmに短縮され、保証コストが増加し、統合型スタータージェネレーターへの関心が高まっています。

最終更新日: