中東・アフリカインフラ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

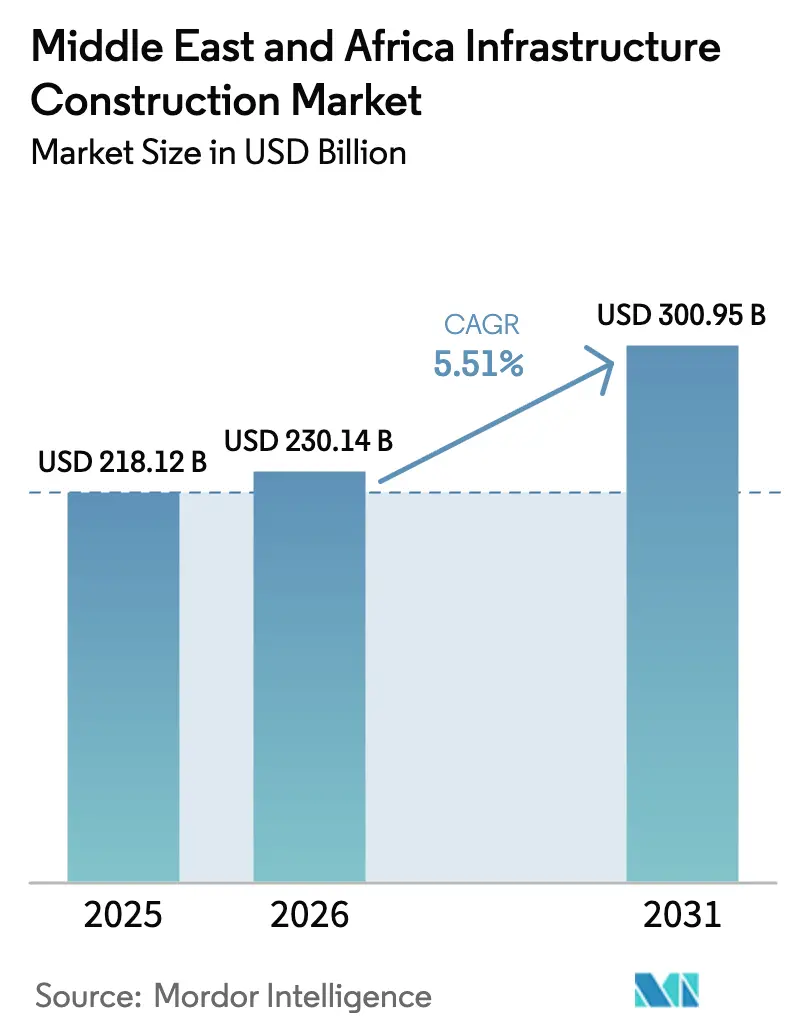

| 基準年の市場規模 (2025) | 218.12 十億米ドル |

| 市場規模 (2026) | 230.14 十億米ドル |

| 市場規模 (2031) | 300.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

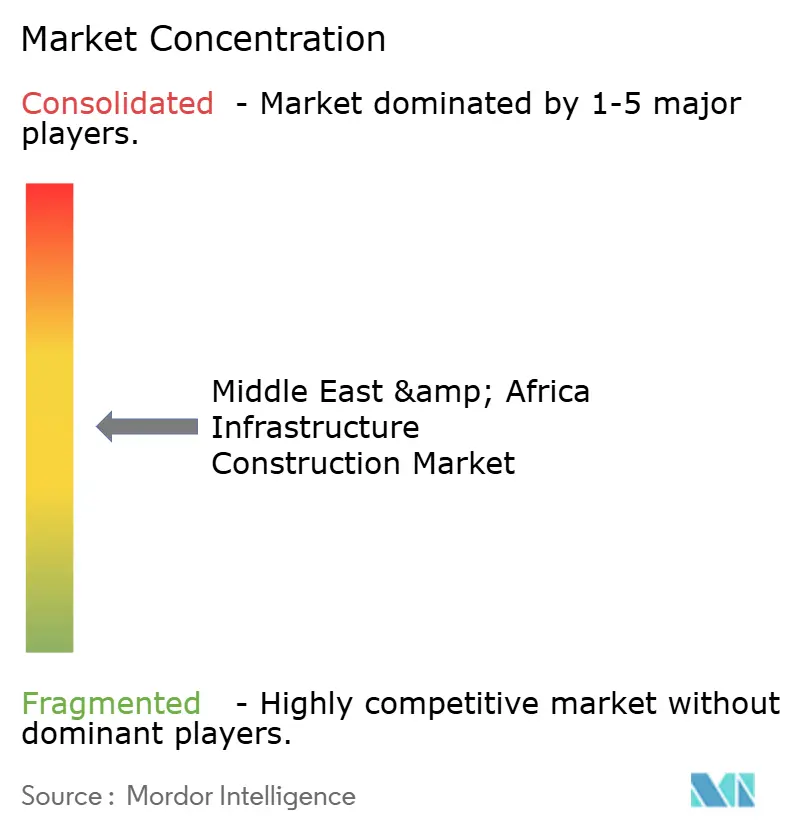

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカインフラ建設市場分析

中東・アフリカインフラ建設市場規模は、2025年の2,181億2,000万米ドル、2026年の2,301億4,000万米ドルから2031年までに3,009億5,000万米ドルに拡大し、2026年から2031年にかけてCAGR 5.51%を記録する見込みです。

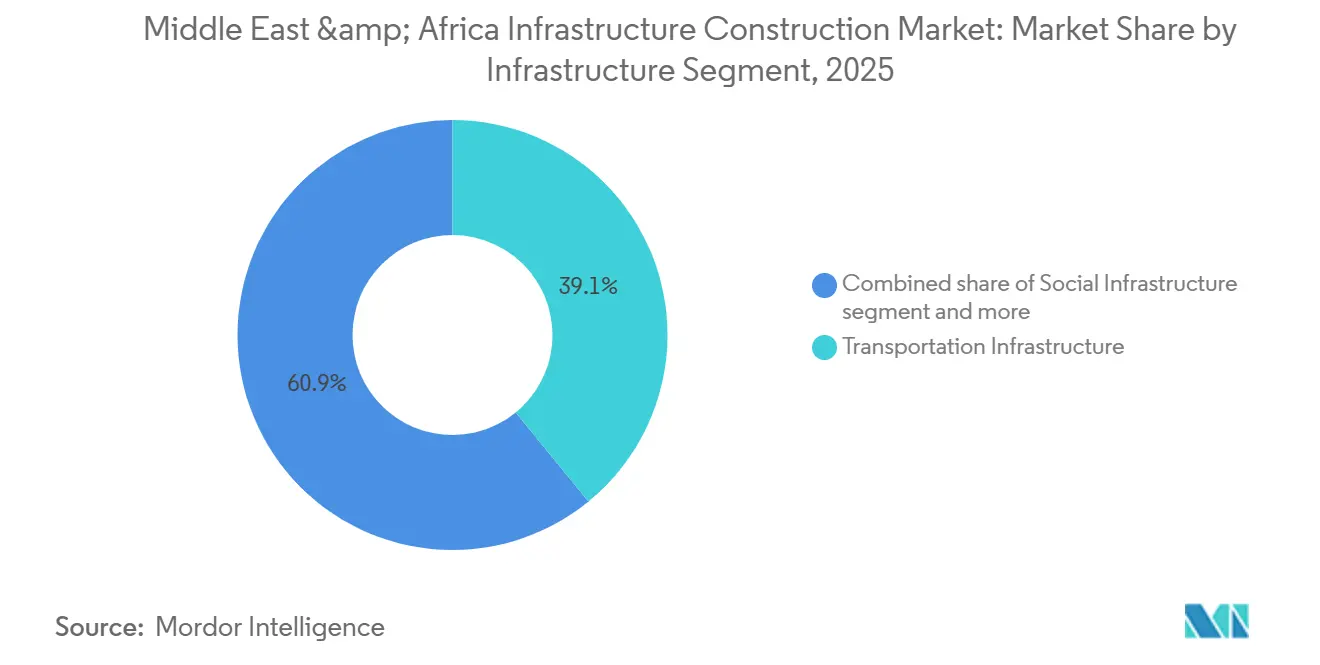

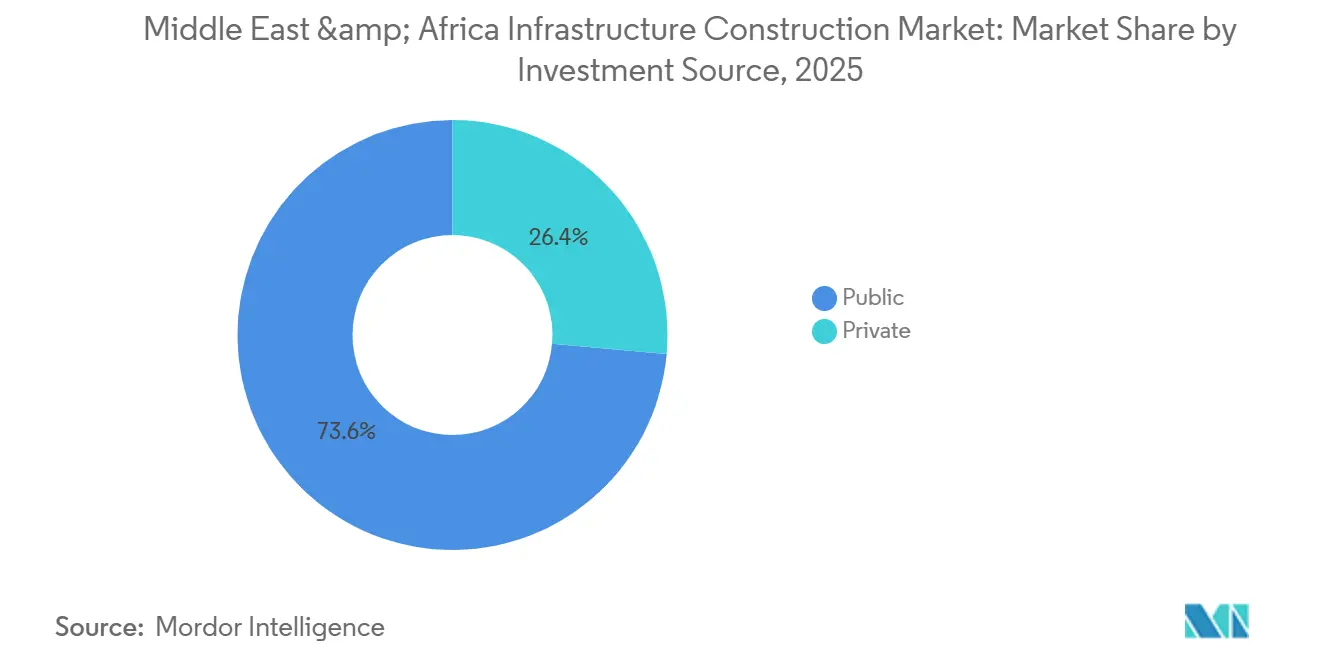

このパフォーマンスは、ソブリン・ウェルス・ファンド、官民パートナーシップ、エネルギー転換義務が炭化水素主導の資本プログラムを着実に代替しつつある状況を示しています。交通インフラは2025年に収益シェアの39.1%を占めましたが、公益事業インフラは海水淡水化および送電網強化プロジェクトの加速に伴い、2026年以降に6.11%のCAGRを記録すると予測されています。新規建設は2025年の支出の79.3%を占めましたが、耐用年数に近づいた老朽化した道路や水道本管の改修工事が増加しています。公共予算は2025年に資金の73.6%を供給しましたが、改善されたコンセッション法がトール道路、空港、海水淡水化プラントのリスクを低減するにつれ、民間投資家の参入が進んでいます。サウジアラビアが地域シェアの31.4%でトップを占め、エジプトは新行政首都、スエズ運河のアップグレード、10ギガワットの再生可能エネルギー展開が加速する中、2031年までに6.31%のCAGRが見込まれています。

レポートの主要ポイント

- インフラセグメント別では、交通が2025年の中東・アフリカインフラ建設市場シェアの39.1%を占め、公益事業インフラは2031年までに6.11%のCAGRを記録する見込みです。

- 建設タイプ別では、新規建設が2025年の支出の79.3%を占め、改修は2026年から2031年にかけて5.97%のCAGRで最も急成長するセグメントとなっています。

- 投資源別では、公共支出が2025年の資本の73.6%を提供しましたが、コンセッションパイプラインの深化に伴い、民間資金は5.88%のCAGRで増加すると予測されています。

- 都市別では、サウジアラビアが2025年の支出の31.4%を占め、エジプトは2031年までに6.31%のCAGRが予測される最も急速な拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカインフラ建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ソブリン支援のメガプロジェクトパイプラインが道路、 鉄道、空港、都市インフラの受注を拡大 | +1.8% | サウジアラビア、アラブ首長国連邦、エジプト | 長期(4年以上) |

| エネルギー転換の整備が再生可能エネルギー、送電網 アップグレード、海水淡水化投資を加速 | +1.5% | GCCコア、エジプト、南アフリカ | 中期(2〜4年) |

| 物流競争力の優先事項が港湾、 回廊、複合輸送貨物の拡張を推進 | +0.9% | サウジアラビア、UAE、エジプト、ナイジェリア | 中期(2〜4年) |

| 急速な都市成長が地下鉄、公益事業 ネットワーク、社会資産への需要を押し上げ | +0.8% | エジプト、ナイジェリア、サウジアラビア | 短期(2年以内) |

| 官民パートナーシップの枠組みが資金調達 アクセスと民間参加を拡大 | +0.7% | ナイジェリア、南アフリカ、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソブリン支援のメガプロジェクトパイプラインが道路、鉄道、空港、都市インフラの受注を拡大

ソブリン・ウェルス・ファンドは2025年に1,500億米ドル超を新規受注に投入し、最も顕著なのはサウジアラビアの公共投資基金によるNEOMへのコミットメントです[1]公共投資基金、「年次報告書2025年」、pif.gov.sa。エジプトの新行政首都だけで同年に8億米ドルの上下水道パッケージが消費されました。並行して、アラブ首長国連邦のMasdarは2050年カーボンニュートラル誓約を支えるため、太陽光発電・蓄電池ポートフォリオに60億米ドルを配分しました[2]Masdar、「ユーティリティスケール太陽光発電・BESSポートフォリオファクトシート2025年」、masdar.ae。湾岸諸国のローカルコンテンツ規則が現在約40%に設定されているため、国際的な建設業者は動員前に製造ヤードと技能訓練アカデミーを設立する必要があります。キング・サルマン国際空港におけるBechtel-Parsonsの委託のような統合プログラム管理契約は、スケジュールリスクとパフォーマンスインセンティブを組み合わせており、デジタルツインとモジュール建設ツールキットを活用する企業をますます優遇しています。

エネルギー転換の整備が再生可能エネルギー、送電網アップグレード、海水淡水化投資を加速

国家気候コミットメントが逆浸透(RO)プラントおよび断続的な太陽光発電を補完する高圧直流リンクへの資本を移行させています。サウジアラビアの水・電力会社は2024年から2025年にかけて、それぞれ日産60万立方メートル規模の逆浸透プラント4基を発注しました。エジプトの水・食料・エネルギーの連携プログラムは、2030年までに風力・太陽光10ギガワットに100億米ドルを投入します[3]エジプト電力・再生可能エネルギー省、「NWFE再生可能エネルギー計画」、moee.gov.eg。アラブ首長国連邦の日産1億8,000万ガロンのハッサン逆浸透施設(9億2,000万米ドルの建設・所有・運営契約)は、都市の老朽化した多段フラッシュ式海水淡水化への依存を低減します。一方、南アフリカは再生可能エネルギーを統合し負荷制限を削減するため、独立系送電プロジェクトに240億米ドルを計画しています。逆浸透膜のサプライチェーンとHVDC経験を持つ建設業者は、これらのプログラムが実績ある発電所建設の実行を優遇するため、入札において先行優位性を持っています。

物流競争力の優先事項が港湾、回廊、複合輸送貨物の拡張を推進

海上貿易競争が岸壁の深浚渫とターミナル自動化を促進しています。サウジアラビアのキング・アブドゥッラー港は2025年に処理能力を250万TEUに引き上げ、エジプトはアイン・スフナ港とアレクサンドリア港の浚渫・クレーン自動化契約として8億米ドルを発注しました。ナイジェリアは2024年に全長700kmのラゴス・カラバル沿岸高速道路の着工式を行い、最初の47km区間だけで19億米ドルが見込まれています。UAEのエティハド鉄道フェーズ2などの鉄道延伸は、ディーゼル依存の道路貨物を削減し、カーボンフットプリントを縮小しています。自動化ターミナルシステムと鉄道電化の知見を持つEPC企業が今後のパッケージの大部分を獲得する見込みです。

急速な都市成長が地下鉄、公益事業ネットワーク、社会資産への需要を押し上げ

メガシティの高密度化に伴い、地下鉄計画が進展しています。リヤドの6路線・176kmネットワークは2025年に全線開業し、2026年1月の入札でLarsen & Toubro が8.4kmのレッドライン延伸を受注しました。カイロ地下鉄3号線フェーズ3は2025年に6駅を追加し、6号線・7号線の実現可能性調査が世界銀行の支援のもとで進行中です。ラゴスのブルーラインは2025年半ばまでに1日5万人の通勤者を輸送し、レッドラインおよび計画中のグリーンラインの整備を促進しています。水道ネットワークも同様に緊急性を示しており、エジプトは2025年に無収水率を42%から38%に削減するため、1,200kmの鋳鉄製本管を高密度ポリエチレン管に交換しました。トンネル掘削機とトレンチレス工法機器を保有する建設業者が、道路閉鎖が政治的に敏感な地域での受注を独占しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 財政・外国為替の変動が資金調達 リスクと建設業者のキャッシュフロー圧力を高める | -1.2% | エジプト、ナイジェリア | 短期(2年以内) |

| 建設業者の能力不足とサプライチェーンの制約が コストを引き上げ、スケジュールを遅延させる | -0.8% | GCC、より広い中東・アフリカの輸入依存国 | 短期(2年以内) |

| 許認可、土地取得、利害関係者の承認が 着工前期間を長期化させる | -0.6% | エジプト、エチオピア、ナイジェリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

財政・外国為替の変動が資金調達リスクと建設業者のキャッシュフロー圧力を高める

急激な通貨変動が固定価格マージンを侵食しています。エジプトのポンドは2025年のIMF主導の通貨切り下げ後にドルに対して50%下落し、EPCにとって輸入セメントと鉄鋼のコストを押し上げました。ナイジェリアのナイラは同年に1米ドル=1,500ナイラまで下落し、省庁が道路入札を延期し、対応資金を削減せざるを得なくなりました。南アフリカのランドの不安定さも、規制収益コンセッションにもかかわらず投資家の意欲を冷やしました。現地通貨で請求し、通貨スワップヘッジを重ねた企業は、ドル建て同業他社よりもキャッシュフローを良好に保護しています。こうした戦術がなければ、逼迫した公共予算のもとで遅延クレームと支払い紛争が急速に増加します。

建設業者の能力不足とサプライチェーンの制約がコスト上昇とスケジュール遅延を招く

熟練労働者不足と機器の長いリードタイムにより、2026年の建設資材インフレはサウジアラビアで4%、UAEで3%に達しています。鉄筋は湾岸市場全体で12%、セメントは8%上昇しました。大型変圧器や逆浸透膜の納期は現在18ヶ月を超えることがあり、建設業者はコストのかかる在庫バッファを余儀なくされています。対応策として、NEOMはSamsung C&Tとの3億4,700万米ドルのロボティクス合弁事業で鉄筋結束を自動化し、作業時間を80%削減、直接コストを40%削減しています。しかし、こうした初期投資を吸収できるのはメガプロジェクトのみであり、中堅建設業者は違約金ペナルティにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラセグメント別:公益事業が既存の交通支出を上回る

公益事業インフラは2025年の中東・アフリカインフラ建設市場において最も急成長するセグメントを代表し、交通は依然として収益の39.1%を占めていました。サウジアラビアの海水淡水化プラント2基(ラービグ4とシュアイバ3、それぞれ日産60万立方メートル規模)が2026年初頭に合計15億米ドルで稼働開始しました。公益事業セグメントの6.11%のCAGRは、エジプトの100億米ドルのNWFE再生可能エネルギープログラムとUAEの9億2,000万米ドルのハッサン逆浸透プロジェクトに支えられています。一方、交通はサウジアラビアのキング・アブドゥッラー港拡張とナイジェリアの150億米ドルのラゴス・カラバル高速道路を通じて主に容量を追加しています。したがって、公益事業に関連する中東・アフリカインフラ建設市場規模は、送電網相互接続と水再利用計画が増加するにつれ、2028年以降に交通の追加分を上回ると予想されています。

技術の採用が競争上の格差を鮮明にしています。NEOMポートにおけるSiemensのデジタルツインはクレーンサイクルを15%加速させ、データモデルがバルクハンドリング公益事業工事のコスト曲線を平坦化できることを示しています。HVDC配線、膜調達、蓄電池エネルギー貯蔵システムに精通した企業は、入札評価において2〜3年の先行優位性を持っています。一方、アスファルト舗装は気候政策が貨物を鉄道に誘導するにつれてマージン圧迫に直面しており、道路建設業者は橋梁改修とトール道路ライフサイクルコンセッションへの転換を積極的に進めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

建設タイプ別:ネットワークの老朽化に伴い改修が増加

新規建設は2025年の中東・アフリカインフラ建設市場シェアの79.3%を占めましたが、配管、舗装、変電所が耐用年数に達するにつれ、改修は5.97%のCAGRで増加しています。エジプトは2025年に1,200kmの水道本管をアップグレードし、無収水漏洩を4ポイント削減しました。南アフリカの42億米ドルの港湾・鉄道改修パッケージとナイジェリアの複数都市にわたる路面補修(28億米ドル)は、バックログ解消が改修需要を促進する様子を示しています。トレンチレス工法を持つ建設業者が繰り返し受注を獲得しているのは、都市機関が現在、車線閉鎖の超過を時間単位で罰金を科しているためです。

ライフサイクルコストモデリングも入札の前提条件になりつつあります。公益事業クライアントは入札を評価する際にISO 55000資産管理規格を参照し、予知保全能力の基準を引き上げています。Khansaheb Groupの2026年1月のANABEEB配管工場買収は、EPCが改修工事向けのHDPE供給を確保するために垂直統合を進めている様子を示しています。資本不足が深刻化する中、グリーンフィールドのメガプロジェクトはより高いハードルレートをクリアする必要があり、より短期間のリハビリテーション計画が年間設備投資の増加するシェアを確保しています。

投資源別:民間資本がコンセッションパイプラインを追う

公共予算は2025年にプロジェクトの73.6%に資金を提供しましたが、民間資金は5.88%のCAGRで拡大すると予測されています。サウジアラビアの民間部門参加法は現在、2億6,700万米ドル超の競争入札を義務付けており、ナイジェリアの2025年PPPガイドラインは道路と空港のリスクマトリックスを標準化しています。南アフリカの送電コンセッションは、20年間のインフレ連動関税を通じて2025年に24億米ドルの株式を集めました。エジプトは60億米ドル相当の18件のPPPを上場しているにもかかわらず、為替レートのパススルーに依然として苦慮しており、ドルヘッジ収益スキームの価格は低くなっています。

コンセッションに関連する中東・アフリカインフラ建設市場規模は現在は限定的ですが、関税計算式が安定すれば2031年までに倍増する可能性があります。ソブリン信用保証または多国間保証を持つスポンサーが純粋な株式入札者を排除しています。Orascom ConstructionとOCI Globalの合併は、まさにそのようなディールフローを狙った10億米ドルの戦略資金を生み出し、統合された開発者・EPC プラットフォームに置かれる価値を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

サウジアラビアは2025年の中東・アフリカインフラ建設市場シェアの31.4%を占め、NEOMのスケールアップしたポートフォリオ、72億米ドルのキング・サルマン国際空港アップグレード、2026年初頭に稼働した28億7,000万米ドルの海水淡水化プロジェクトを通じてリードを固めました。労働力不足により2026年の建設資材価格が4%上昇し、公共投資基金はSamsung C&Tとの3億4,700万米ドルのロボティクス合弁事業を支援し、鉄筋組立時間を80%削減しています。このプログラムは、大量施工の湾岸プロジェクトにおいて自動化が熟練労働者不足に対するヘッジとなりつつあることを示しています。約40%の継続的なローカルコンテンツ規則により、国際的なエンジニアリング・調達・建設企業は国内製造業者との提携を維持しています。その結果、製造ヤードと訓練センターを保有する大手建設業者が空港、地下鉄、水道パッケージで繰り返し受注を確保しています。

エジプトは新行政首都の公益事業基幹、スエズ運河港湾浚渫、水・食料・エネルギーの連携プログラムに結びついた10ギガワットの再生可能エネルギー展開により、2031年までに6.31%のCAGRで最も急成長する地域となる見込みです。同国は2025年に8億米ドルの上下水道契約を獲得し、1,200kmの鋳鉄製本管を高密度ポリエチレン管に切り替えました。通貨切り下げの課題は続いていますが、国際通貨基金は安定したプロジェクト実行を条件に大規模インフラ支出を支援しています。これらの要因により、マクロ安定性が投資家の信頼を固めれば、エジプトは中東・アフリカインフラ建設市場規模におけるシェアを拡大する位置にあります。

アラブ首長国連邦は、Masdarの60億米ドルの太陽光発電・蓄電池パイプラインと9億2,000万米ドルのハッサン逆浸透海水淡水化フェーズにより安定した成長を維持しており、いずれも炭素強度と水コストを低減しています。ナイジェリアは150億米ドルのラゴス・カラバル沿岸高速道路と地下鉄延伸がナイラ変動による資金不足と戦いながら断続的に前進しています。南アフリカは3年間で580億米ドルを計画しましたが、平均12ヶ月の環境承認が240億米ドルの独立系送電計画を遅らせています。二次市場(モロッコ、アルジェリア、ケニア)は港湾、道路、電力改修プログラムで2025年の支出の約5分の1を共同で吸収し、湾岸を超えた多様化が進んでいることを投資家に示しています。これらのダイナミクスが合わさり、コストインフレと許認可遅延が近期の受注速度を抑制する中でも、地域のディールフローは活発に維持されています。

競争環境

Bechtel、Vinci、Fluor、BESIXなどの国際EPC大手は、10億米ドルを超えるメガプロジェクトをめぐってOrascom Construction、Larsen & Toubro、Consolidated Contractors Companyなどの地域リーダーと競合しています。技術とローカルコンテンツが決定的です。72億米ドルのキング・サルマン空港におけるBechtel-Parsonsのデリバリーパートナーモデルはスケジュールリスクを移転しつつ、旅客スループットのマイルストーンに対してインセンティブフィーを獲得しています。Orascomの2026年のOCI Globalとの合併は開発資本と一括請負の実力を組み合わせ、NEOMのSamsung C&Tとのロボティクス提携は湾岸の労働力不足に対するヘッジとして自動化を示しています。

インドと中国の競合他社がコストと資金調達でシェアを拡大しています。Larsen & Touroの2026年1月のリヤド地下鉄延伸受注は、湾岸のオーナーがアジアのトンネル掘削機の専門知識を信頼するようになったことを証明しました。中国の国有建設業者はナイジェリアのラゴス・カラバル高速道路に動員し、優遇融資を活用して初期工事を確保しました。欧州の資材サプライヤーもポートフォリオを拡充しています。Sikaの2025年のGulf Sealの膜事業買収とMaster Builders SolutionsのArkaz Al Sharqの化学品ラインの取得は、ビジョン2030のコンクリート需要に不可欠な製品ポートフォリオを拡大しています。

中堅の地元企業は、輸入鉄鋼と貨物関税が薄いマージンを侵食するにつれ、統合圧力に直面しています。製造ヤードの取得で対応した企業(KhansahebによるANABEEBのHDPE工場買収)は、現在より良好な供給安全性を確保しています。同様の動きがなければ、中小企業は違約金ペナルティと注目度の高い入札リストからの排除のリスクにさらされています。

中東・アフリカインフラ建設産業リーダー

KEO International Consultants

Bechtel

Parsons International

Tiger Group

WorleyParsons (UAE)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Larsen & Touroがリヤド地下鉄レッドライン延伸8.4kmを受注し、インド系建設業者のGCCにおける足場を確立。

- 2026年1月:Khansaheb GroupがANABEEBの配管工場を買収し、湾岸の水道本管アップグレードを狙う。

- 2026年1月:Orascom ConstructionとOCI Globalがアブダビを拠点とするプラットフォーム形成のため10億米ドル相当の合併を発表。

- 2025年5月:Bechtel-Parsonsが72億米ドルのキング・サルマン空港改修のデリバリーパートナー役を確保。

中東・アフリカインフラ建設市場レポートの範囲

| 交通インフラ |

| 公益事業インフラ |

| 社会インフラ |

| 採掘インフラ |

| 新規建設 |

| 改修 |

| 公共 |

| 民間 |

| サウジアラビア |

| UAE |

| ナイジェリア |

| エジプト |

| 南アフリカ |

| その他の中東・アフリカ |

| インフラセグメント別 | 交通インフラ |

| 公益事業インフラ | |

| 社会インフラ | |

| 採掘インフラ | |

| 建設タイプ別 | 新規建設 |

| 改修 | |

| 投資源別 | 公共 |

| 民間 | |

| 都市別 | サウジアラビア |

| UAE | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

レポートで回答される主要な質問

2026年の中東・アフリカインフラ建設市場の規模はどのくらいですか?

2026年に2,301億4,000万米ドルで、2031年までに3,009億5,000万米ドルに達する予測です。

最も急成長しているインフラセグメントはどれですか?

海水淡水化プラントと送電網アップグレードに支えられた公益事業インフラが、2031年までに6.11%のCAGRを記録すると予測されています。

民間資本が資金調達シェアを拡大しているのはなぜですか?

サウジアラビア、ナイジェリア、南アフリカの改正PPP法がリスク配分を明確化し、インフレ連動関税を提供することで、コンセッションの資金調達適格性を高めています。

最も強い成長見通しを示している国はどこですか?

エジプトが新行政首都の建設と大規模な再生可能エネルギーパイプラインを背景に、予測CAGRの6.31%でトップとなっています。

プロジェクト遂行を脅かす主なリスクは何ですか?

通貨変動、長期化する許認可サイクル、熟練労働者不足が建設業者のコストとスケジュールへの圧力を高めています。

建設業者は労働力制約にどのように対応していますか?

大手企業は鉄筋工事向けのNEOMのロボティクスなどの自動化に投資し、主要資材を確保するためにサプライチェーンを統合しています。

最終更新日: