クウェート建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

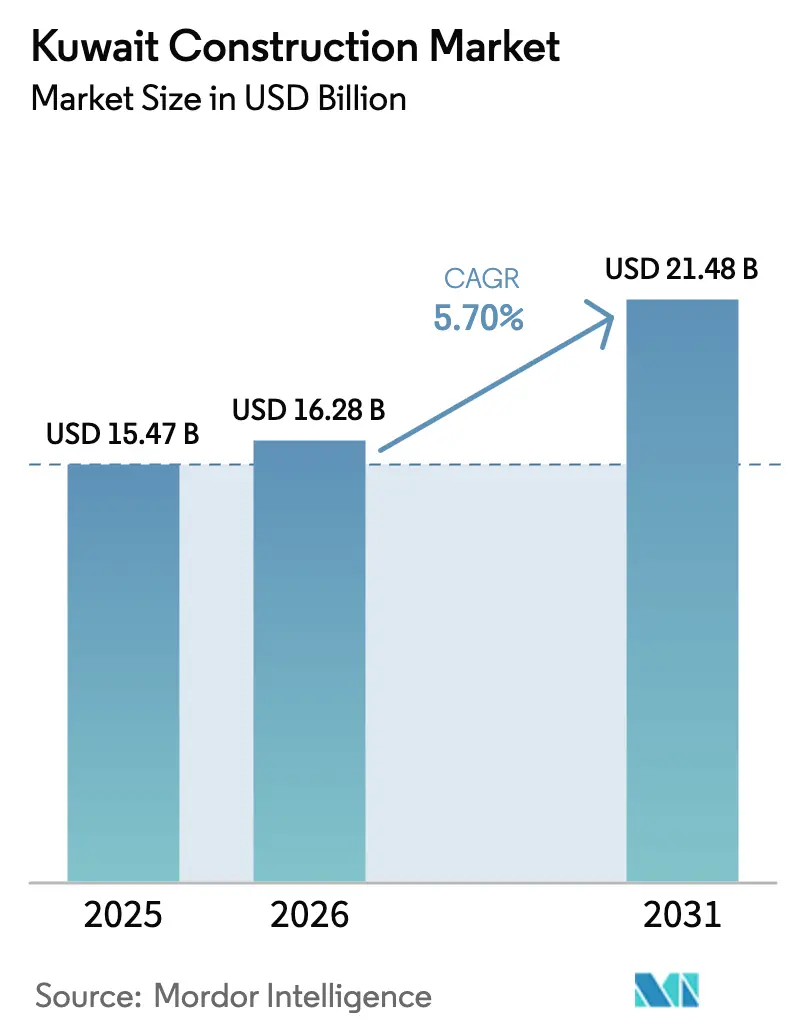

| 基準年の市場規模 (2025) | 15.47 十億米ドル |

| 市場規模 (2026) | 16.28 十億米ドル |

| 市場規模 (2031) | 21.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェート建設市場分析

クウェート建設市場規模は、2025年の154億7,000万USD、2026年の162億8,000万USDから2031年には214億8,000万USDに拡大し、2026年から2031年にかけてCAGR 5.70%を記録する見込みです。

ビジョン2035の主要プロジェクトに対する堅調な公共支出、外国直接投資の増加、およびモジュール式建設工法への加速的な移行が、財政上限の引き締めにもかかわらず市場の勢いを維持しています。2024年5月の議会停止により、2025年中に19億USDに相当する契約の発注が解禁され、2024年水準の4倍となり、計画から実行への決定的な転換を示しています[1]MEED編集チーム、「クウェート、2025年に19億USDの契約を発注」。住宅活動が主導的な役割を果たしており、2025年に社会住宅の申請件数が105,000件に達したことで、他のすべてのセグメントを上回る6.93%のCAGRが生じ、公共住宅着工件数における30%のモジュール式または3Dプリント構成要素の積極的な義務化を支えています。民間参加は、クウェート投資庁の共同投資プラットフォームを背景に6.73%のCAGRで拡大しており、シルクシティや南サアド・アル・アブドゥッラーなどの複合用途大型プロジェクトに100億USD超を呼び込んでいます。それでも、従来型現場施工技術が依然として主流であり、2025年の支出の93.23%を占めている一方、現代的工法は公共事業省の工場組立構成要素に関する義務化のもとで7.93%のCAGRで急速に拡大しています。

レポートの主要ポイント

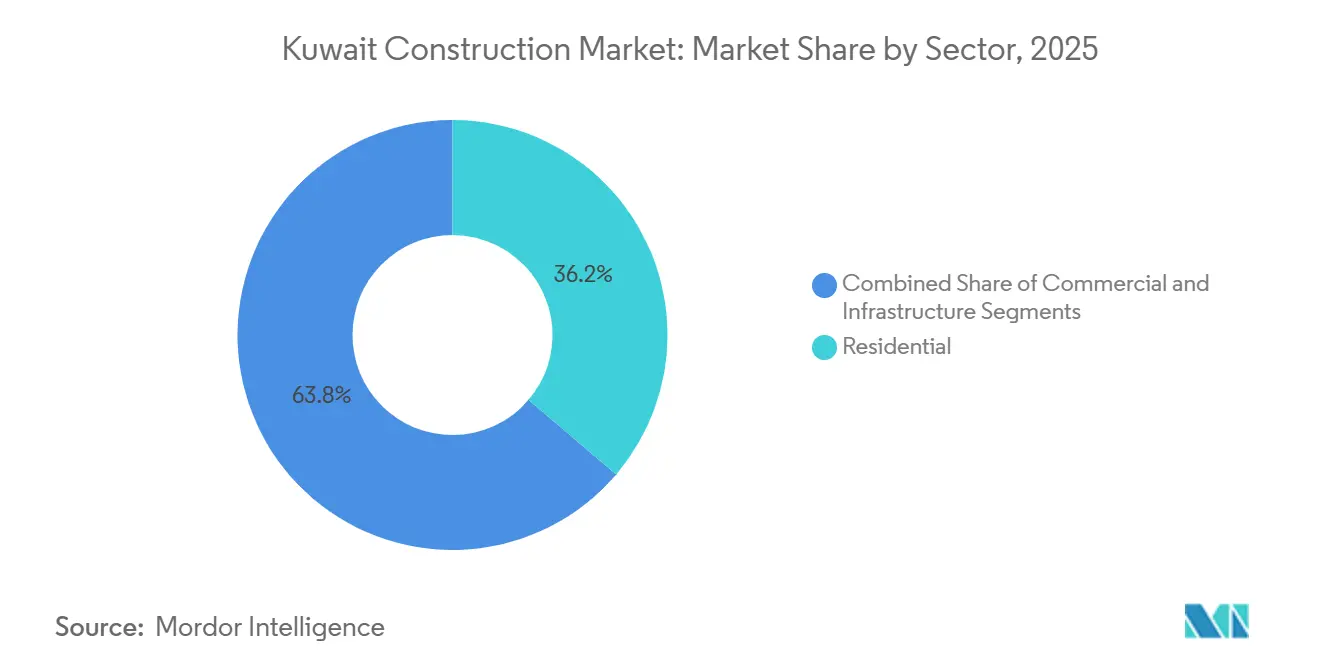

- セクター別では、住宅部門が2025年のクウェート建設市場シェアの36.23%を占めてトップとなり、2031年にかけて6.93%のCAGRで成長しています。

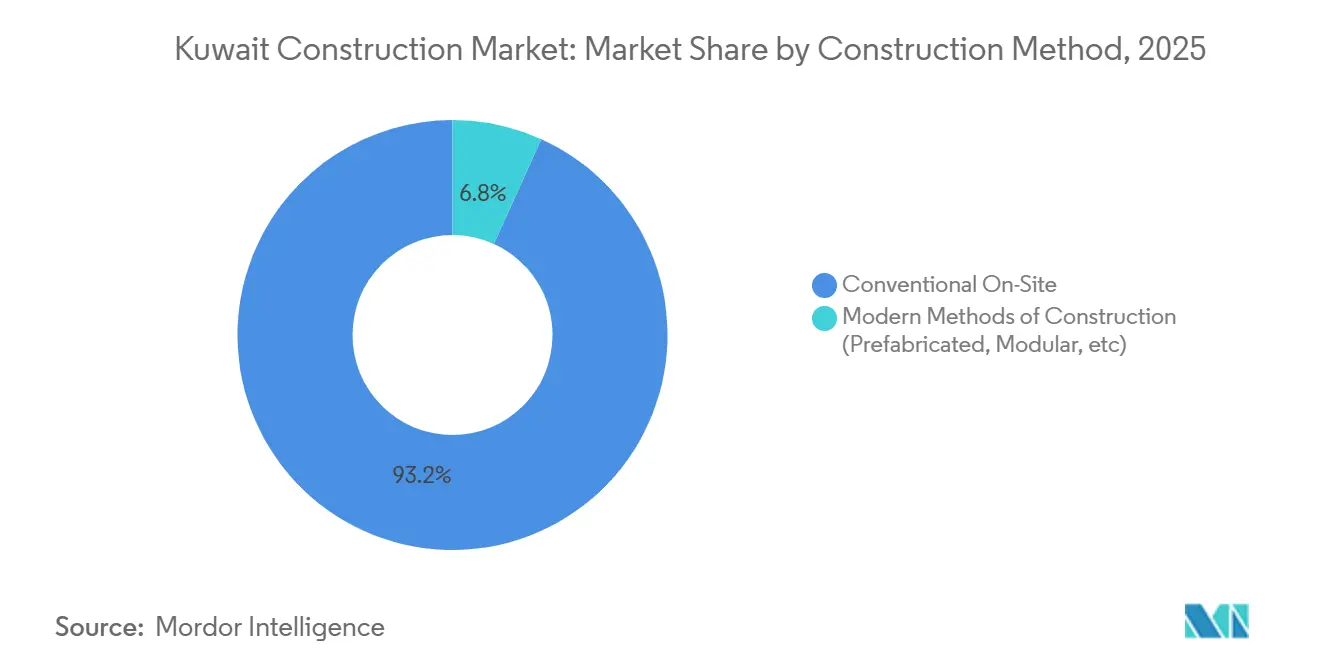

- 建設工法別では、従来型現場施工技術が2025年のクウェート建設市場規模の93.23%を占め、モジュール式工法は2031年にかけて7.93%のCAGRで拡大しています。

- 投資源別では、公共支出が2025年の支出の72.23%を占めていますが、民間投資は2031年にかけて最高の6.73%のCAGRを記録する見込みです。

- 県別では、クウェートシティが2025年の価値の37.23%を占め、クウェートのその他地域は2031年にかけて7.13%のCAGRで最も速く成長しています。

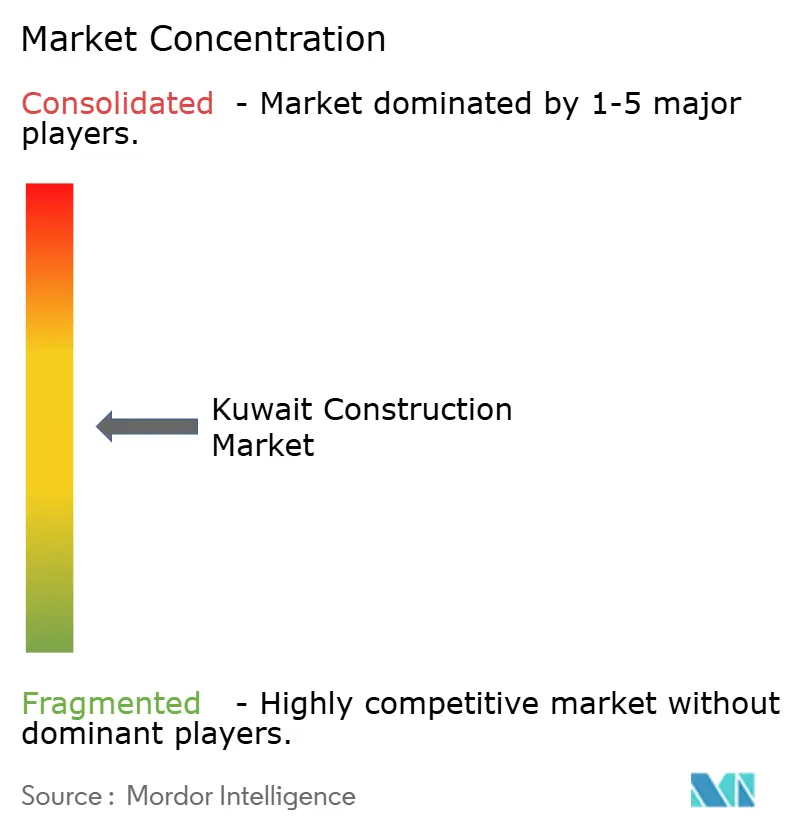

- Combined Group Contracting、KCPC、MAK、Hyundai E&C、およびJGCは合計で2025年の契約額の40%未満を支配しており、適度に集中した市場環境を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

クウェート建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ビジョン 2035の大型プロジェクトが本格的な建設フェーズに移行 | +1.8% | クウェートシティ、ジャフラ、アル・ズール | 中期 (2〜4年) |

| 政府系ファンドの共同投資により100億USD超の外国直接投資を解放 | +1.2% | シルクシティ、南サアド・アル・アブドゥッラー | 長期 (4年以上) |

| モジュール式および3Dプリント住宅プログラムの加速 | +1.1% | ジャフラ、ファルワニーヤ、ムトラア | 中期(2〜4年) |

| 2025年持続可能建築基準によるリトロフィット促進 | +0.9% | クウェートシティ、ハワッリ | 短期(2年以内) |

| 5G対応 スマートシティ義務化 | +0.7% | シルクシティ、南サアド・アル・アブドゥッラー | 長期 (4年以上) |

| アル・ズールにおけるブルー/グリーン水素および炭素回収・利用・貯留の拡大 | +0.6% | アル ・アフマディ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

クウェートビジョン2035大型プロジェクトの本格的な建設フェーズへの移行の実施

ビジョン2035は、2024年5月の議会停止により13年間の立法上の行き詰まりが解消されたことで、設計図から建設へと決定的に移行し、2025年中に19億USDの契約発注が誘発され、シルクシティ、南サアド・アル・アブドゥッラー、ムバラク・アル・カビール港拡張の調達サイクルが短縮されました。2026年初頭に1バレル当たり平均78USDの石油収入が財政的な余裕をもたらす一方、1,150億USD相当の300件の進行中プロジェクトが持続的な機会を示しているものの、財務クローズに達したのは60%未満にとどまっています。クウェートシティ、ジャフラ、アル・ズールへの集中した活動が地域の労働市場を再編し、2026年の非石油GDP成長率を3.3%に押し上げています。請負業者は現在、強固なプロジェクト管理とキャッシュフロー能力を持つ企業に有利な積極的な納期を求められています。

2025年以降に100億USD超の外国直接投資を解放する政府系ファンド支援インフラ共同投資プラットフォーム

クウェート投資庁の国内インフラ共同投資への転換は、設計・運営の専門知識と引き換えに30%〜40%の株式を付与する合弁事業に外国資本を誘導しています。シルクシティのフェーズ1インフラはすでに稼働しており、フェーズ2の住宅タワーは2026年後半に着工します。南サアド・アル・アブドゥッラーは、中国葛洲壩集団が40億USDのスマートシティ建設を主導するという同様のモデルを採用しています。成果連動型契約はスケジュールの遅延にペナルティを課しており、クウェートの従来のコストプラス方式からの転換を意味し、大型プロジェクトのスケジュールへの信頼から2025年上半期の不動産売上は前年比28%増加しました。

92,000戸の積滞解消に向けたモジュール式および3Dプリント住宅プログラムの加速

社会住宅の申請件数は2035年までに197,000件に達する可能性があり、2028年までに少なくとも30%の住宅ユニットにモジュール式または3Dプリント要素を使用するよう義務付ける指令が出されています。3,345戸のジャフラ試験プロジェクトは現場労働を40%削減し、建設期間を18ヶ月に半減させます。さらに3つの都市が40,000戸のモジュール式ユニットを入札にかけており、自動溶接や地元組立工場へのサプライチェーン投資が急速に拡大しています。

エネルギー効率の高いリトロフィットを促進する2025年クウェート持続可能建築基準の義務的更新

2025年の基準改定により、5,000m²を超えるすべての商業ビルは2027年12月までにエネルギー強度を25%削減するか、段階的に増加する罰金に直面することが義務付けられ、1,800万m²の既存ストックが即座にリトロフィット対象となりました[2]クウェート環境公共機関局、「持続可能建築基準2025年改定」。複層ガラスファサードや太陽光発電対応屋上などの規定措置は、建物管理とグリッド統合のスキルセットを持つ請負業者に有利に働いており、2026年1月からの四半期検査が納期を圧縮しています。早期に基準を満たした建物オーナーは12%〜18%の賃料プレミアムを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 2024年クウェート人雇用優先割当による熟練労働者不足 | −0.8% | クウェートシティ、アル・ズール | 短期 (2年以内) |

| EU炭素国境調整メカニズム/輸出課税による鉄鋼・セメントコストの変動 | −0.6% | 全国 | 中期 (2〜4年) |

| 資本支出を制限する財政健全化法 | −0.5% | 全国の公共プロジェクト | 短期 (2年以内) |

| 水不足対応基準による現場コストの上昇 | −0.4% | グリーンフィールドサイト | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

クウェート人雇用優先割当によって深刻化する慢性的な熟練労働者不足

非国民が依然として雇用の78.7%を占めているものの、公共契約では現場監督、BIM調整、炭素回収・利用・貯留エンジニアリングにおいて70%〜98%のクウェート国民の雇用が義務付けられており、経験豊富な労働力が縮小しています[3]国際労働機関統計局、「クウェート労働力調査2024年第1四半期」。2023年以降18%〜25%の賃金インフレが固定価格契約の利益率を侵食しており、職業訓練プログラムは業界のニーズに最大2年遅れています。

EU炭素国境調整メカニズムおよび地域課税による鉄鋼・セメントコストの変動

EU炭素国境調整メカニズムの課徴金とサウジアラビアのセメント輸出関税により、着地コストが12%〜18%上昇し、2025年上半期の輸入量が22%減少し、政策変更前に締結された契約に支障をきたしています。中小企業は価格変動条項の再交渉または損失の吸収を迫られ、流動性の圧力に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:住宅部門がクウェートの供給不足解消の課題を主導

住宅部門は2025年のクウェート建設市場規模の36.23%を占め、拡大する社会住宅の待機列と建設サイクルを18ヶ月に短縮するモジュール式供給の義務化に後押しされ、2031年にかけて6.93%のCAGRで成長しています[4]クウェート環境公共機関局、「持続可能建築基準2025年改定」。集合住宅は着工戸数の約65%を占めており、土地不足と高い都市部の地価を反映している一方、戸建て住宅の建設は土地付与によって参入コストが低いジャフラと南サバー・アル・アフマドに集中しています。外国製造業者との合弁事業が多いモジュール式工法の早期採用者は、入札規模が拡大するにつれてクウェート建設市場シェアを大きく獲得できる立場にあります。

商業セグメントはシェアと成長率の両面で遅れをとっていますが、ビジョン2035の多角化を支えています。オフィスビルは2025年基準を満たすエネルギーリトロフィット改修に傾いており、産業・物流施設はシルクシティの自由貿易区とアル・ズールの石油化学クラスターで繁栄しています。電子商取引の普及率が30%を超える中、小売の床面積は縮小しており、資本は体験型フォーマットに再配分されています。

建設タイプ別:新規建設が主導、リトロフィットが増加

シルクシティ、南サアド・アル・アブドゥッラー、ムバラク・アル・カビール港が大規模土木フェーズに入ったことで、新規建設が2025年の価値の80.23%を占めました。前倒しの資本がキャッシュフロープロファイルを歪めているものの、高い石油価格が加速した入札の緩衝材となり、クウェート建設市場の継続的な強さを支えています。

2025年に19.77%を占めるリトロフィット支出は、エネルギー証明書の義務化により新規建設と同じ6.93%のCAGRで成長しています。クウェートシティとハワッリの1,800万m²の既存ストックは、段階的に増加する罰金を回避するためにファサード、空調設備、制御システムを改修する必要があり、安定した作業量とプレミアムリース収益をもたらしています。

建設工法別:従来型が主流、モジュール式が加速

従来型現場施工が依然として2025年支出の93.23%を占めていますが、公共住宅における30%プレファブリケーションを目標とする公共事業省の方針のもと、モジュール式技術は7.93%のCAGRで拡大しています。ISO 19208に準拠した基準が2026年第3四半期に導入されれば承認が合理化され、モジュール式入札に関連するクウェート建設市場規模は急増する見込みです。サプライチェーン投資、自動溶接ライン、地元組立ヤードが許容誤差を縮小し、地元調達比率を高めています。

投資源別:民間資本が加速

公共機関が2025年の価値の72.23%を資金調達しましたが、政府系ファンドの共同投資義務化が世界の開発業者を合弁事業に引き込むことで、民間資本は6.73%のCAGRで増加しています。クウェート建設産業は一方で、キャッシュフローのギャップを埋める能力を持つ資本力のある企業に有利な、より長い支払いサイクルと厳格な債務上限に適応しています。

地理的分析

クウェートシティのリトロフィット主導の成長は、現在25%のエネルギー削減義務の対象となっている1,800万m²の老朽化ストックの積滞を中心に展開しています。高層集合住宅が新規都市供給を支配しており、1m²当たり3,250USDの土地コストが戸建て住宅を制約しています。シルクシティは行政上は首都内に位置しますが、36kmの橋梁と5つの人工島を含む1,300億USDの事業規模を持つ自己完結型の大型プロジェクトとして機能しています。

アル・アフマディの産業的焦点は、ACWA Powerの33億USDの独立水・電力プロジェクトと、専門的なEPCスキルを必要とするブルー/グリーン水素パイロットプロジェクトを特徴としています。物流上のボトルネックにより水の輸送コストは1m³当たりKD 8となっており、労働者宿舎の不足がクウェートシティの基準より10%〜15%コストを押し上げています。ハワッリは密度の高いリトロフィット機会を提供し、ファルワニーヤは空港隣接の物流成長と中間市場住宅の波及効果から恩恵を受けています。

クウェートのその他の県は分散化の恩恵を受けています。ジャフラは3,345戸のモジュール式試験プロジェクトを抱え、さらに40,000戸の社会住宅ユニットを入札にかけています。南サアド・アル・アブドゥッラーの40億USDのスマートシティ計画、ムトラアシティの20億USDのインフラ、および12億USDのジャフラ下水処理施設改修は、2031年にかけて労働力の分布と公共サービスの需要を総合的に再編するでしょう。

競合環境

上位5社の請負業者が2025年の受注額の40%未満を確保しており、中堅専門業者の参入余地を残す適度な集中度が確認されています。地元企業が土木工事を支配していますが、デジタルおよびMEP(機械・電気・配管)の範囲を世界的なEPC企業にアウトソーシングする傾向が強まっています。労働力のクウェート人化はコストを引き上げ、訓練への投資を促していますが、修了率は40%未満にとどまり、熟練労働者不足が長引いています。

モジュール式建設とエネルギーリトロフィットは新たなホワイトスペースとして浮上しています。調査対象の請負業者のうちモジュール式パイロットを完了したのはわずか32%ですが、公共住宅における30%プレファブリケーションの義務化により需要は急速に拡大するでしょう。ISO 19208に準拠したプロセスとデジタルツイン能力を持つ先行者はプレミアムマージンを獲得できる立場にあります。5Gネットワーク、BIM主導のシーケンシング、炭素回収対応などの技術統合は、スマートシティと水素クラスターの普及に伴い差別化の機会を提供しています。

ACWA Power、Technip Energies、JGC、Fluor などの国際大手は高度なEPC範囲を獲得しています。地元のクライアントアクセスと外国の工学的深度を組み合わせた合弁事業は、大型プロジェクト追求の標準となっており、ムバラク・アル・カビール港に対するVINCI・Van Oordの入札やKCPCと中国葛洲壩集団の南サアド・アル・アブドゥッラーにおけるパートナーシップがその証拠です。

クウェート建設産業のリーダー企業

Combined Group Contracting Co.

Kuwait Company for Process Plant Construction & Contracting (KCPC)

Mushrif Trading & Contracting Co.

Mohammed Abdulmohsin Al-Kharafi & Sons (MAK)

Hyundai Engineering & Construction Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Bechtelがアル・ズールのグリーン水素プラントのFEEDおよびプロジェクト管理サービスで12億USDを受注。

- 2025年10月:VINCIとVan Oordが90億USDのムバラク・アル・カビール港拡張入札に向けて合弁事業を設立。

- 2025年9月:Petrofacがローワー・ファルス重質油プロジェクトで40億USDの契約を獲得。

- 2025年6月:Larsen & Toubroが北部ハブへの300kmガスパイプラインで最大7億2,000万USDを受注。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、クウェート建設市場を、国内における住宅、商業、産業、および民間インフラプロジェクトの建設・拡張・改修に必要な現場労働、資材、および専門サービスの年間価値として定義しています。公式台帳に記録された計画中、予算化済み、または実行中のプロジェクトは、物理的な支出が開始された時点で計上されます。

対象除外範囲:沖合の石油・ガスプラットフォームに関連する作業、自己建設のインフォーマル住宅、および仮設現場施設は、この境界の外に置かれます。

セグメンテーション概要

- セクター別

- 住宅

- 集合住宅/コンドミニアム

- 戸建て住宅/土地付き住宅

- 商業

- オフィス

- 小売

- 産業・物流

- その他

- インフラ

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・公共サービス

- その他

- 住宅

- 建設タイプ別

- 新規建設

- リノベーション

- 建設工法別

- 従来型現場施工

- 現代的建設工法(プレファブリケーション、モジュール式など)

- 投資源別

- 公共

- 民間

- 県別

- クウェートシティ

- アル・アフマディ

- ハワッリ

- ファルワニーヤ

- クウェートのその他地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、クウェートシティ、アル・アフマディ、およびファルワニヤ全域に広がるプロジェクトデベロッパー、EPCコントラクター、積算士、建築当局者、およびセクターコンサルタントと構造化された電話会議を実施しました。インタビューにより、平均的なプロジェクトリードタイム、典型的なコスト内訳、および発表されたKWD 39億の空港・地下鉄フェーズの年間支出への現実的な転換が検証されました。

デスクリサーチ

当チームは、中央統計局の国民経済計算、財務省の資本支出附属書、クウェートパートナーシッププロジェクト庁のパイプライン、および住宅福祉公社の引き渡しデータなどの政府情報をモデルの基礎として活用しました。これらに、MEEDプロジェクトのプロジェクト台帳、建築許可速報、GCCコントラクターズアソシエーションのブリーフ、およびクウェート商工会議所が公表する建設資材価格指数を重ね合わせました。D&B Hoovers、Dow Jones Factiva、およびVolzaのサブスクリプションツールは、企業収益の内訳、入札通知、および輸入主体の資材コスト項目の照合に役立つ輸送手がかりを提供しました。上記の情報源は例示であり、データ検証および叙述の明確化には他の多くの公開・有料参考資料も活用されています。

市場規模の算定と予測

年間アウトプットは、建設固有の予算項目で区分された過去の総固定資本形成のトップダウン集計を通じて再構築し、プロジェクトステージウェイトでフィルタリングしました。結果は、サンプリングされたコントラクター収益プールおよびバッグ入りセメント販売量に平均販売価格を乗じた値と相互検証し、合計値を調整しました。モデルに投入される主要変数には、受注プロジェクト価値、建築許可承認数、セメント出荷量、政府資本支出、ブレント原油価格(財政余力の代理指標)、および人口動態に基づく住宅需要が含まれます。多変量回帰により、これらのドライバーと過去の支出パターンを結び付け、ベース、楽観的、および遅延シナリオの下で2030年まで予測しました。

データ検証と更新サイクル

アウトプットは、資材価格動向およびプロジェクト進捗マイルストーンとの差異チェックを受けます。シニアレビュアーが異常値を精査し、記録は毎年更新されるとともに、メガプロジェクトのタイムラインが大幅に変動した場合にはサイクル中間での更新が行われます。

クウェート建設ベースラインへの信頼性が高い理由

公表された推計値がしばしば異なるのは、各社がスコープ、為替レート、およびプロジェクト遅延の前提を異なる形で選択するためです。

この市場における主要なギャップ要因には、改修支出が含まれているかどうか、停滞したPPPプロジェクトがどのように割り引かれているか、複数年契約におけるインフレの取り扱い、およびディナールからドルへの換算に選択された月が含まれます。Mordorの規律あるアプローチは、スコープを実際の現場支出に合わせ、発表済みプロジェクトに進捗加重割引を適用し、通貨を年間平均レートで更新することで、信頼性の高いベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 15.40 B(2025年) | Mordor Intelligence | - |

| USD 8.90 B(2024年) | 地域コンサルタンシー A | 公共インフラ支出を除外し、2022年の為替レートを使用 |

| USD 14.33 B(2025年) | 業界誌 B | スリッページ調整なしで契約受注額を計上し、7.6%のCAGRを前提としている |

要約すると、並列比較により、スコープの広さ、進捗ウェイト付け、および通貨ロジックが統一された場合、当社の数値は中央値に位置し再現性があることが示されており、意思決定者に戦略およびリスク分析のための安定した出発点を提供します。

レポートで回答される主要な質問

クウェート建設市場の現在の価値はいくらですか?

2026年に162億8,000万USDと評価されており、2031年までに214億8,000万USDに達する予測です。

このセクターはどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけてCAGR 5.7%で拡大する見込みです。

現在、どのセグメントが支出をリードしていますか?

住宅建設が2025年の価値の36.23%を占めてトップとなっており、社会住宅需要に後押しされています。

地理的に建設活動が最も速く成長しているのはどこですか?

クウェートのその他地域は2031年にかけてCAGR 7.13%で成長しており、ジャフラなどクウェートシティ以外の県が主導しています。

請負業者の競争はどの程度集中していますか?

上位5社が契約受注額の40%未満を支配しており、適度な集中度と新規参入者の余地があることを示しています。

最終更新日: