UAE輸送インフラ建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

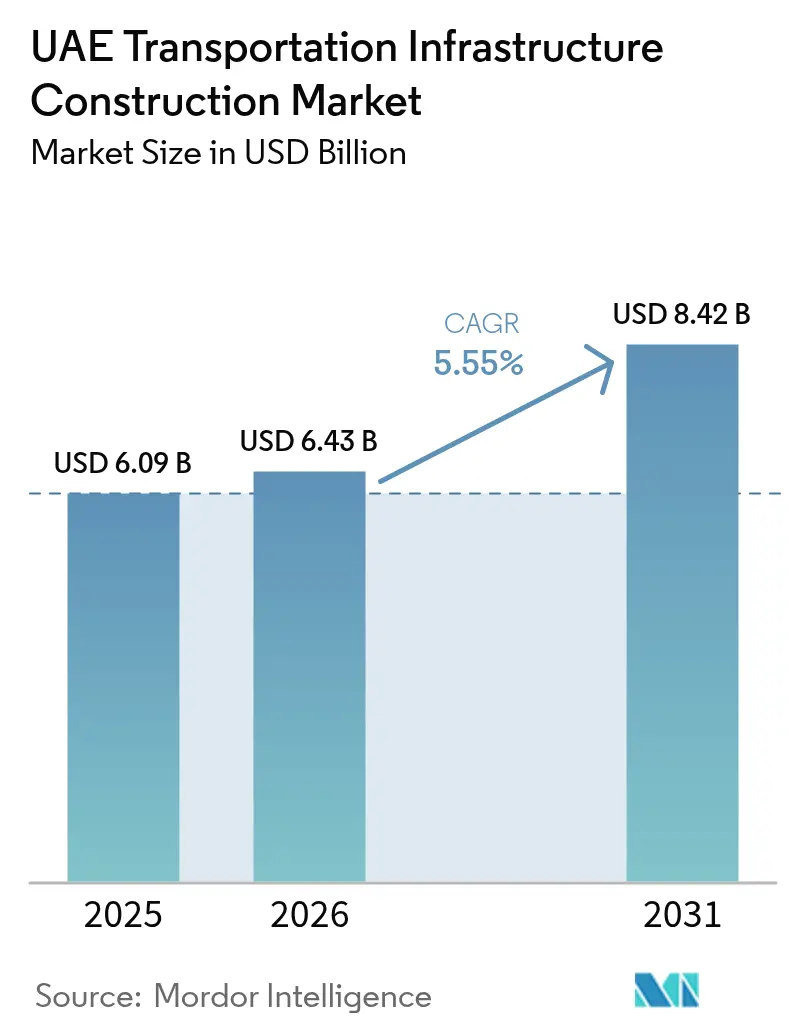

| 基準年の市場規模 (2025) | 6.09 十億米ドル |

| 市場規模 (2026) | 6.43 十億米ドル |

| 市場規模 (2031) | 8.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

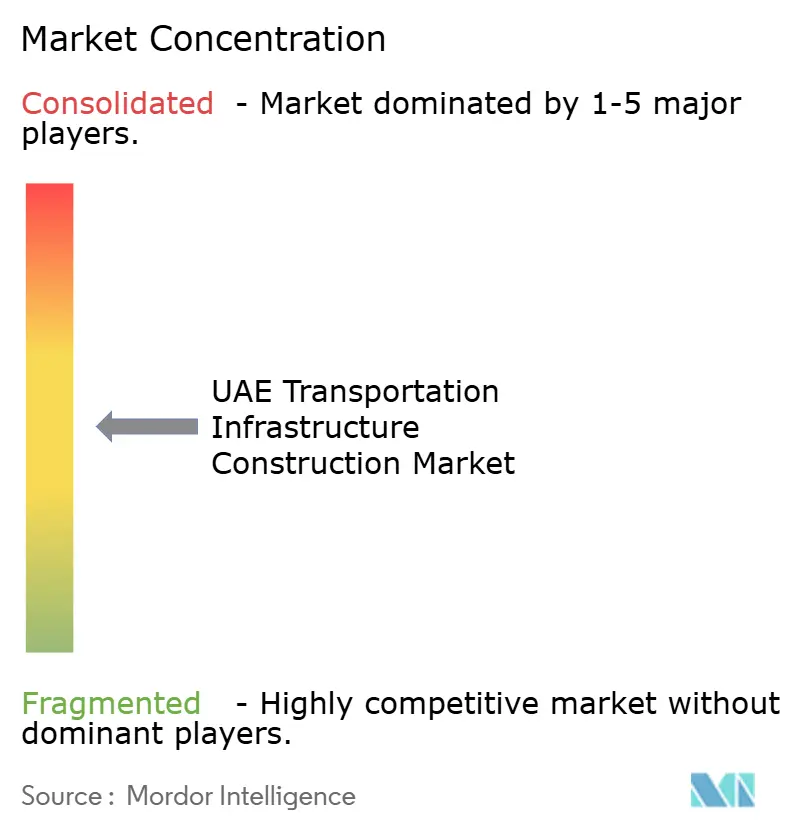

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAE輸送インフラ建設市場分析

UAE輸送インフラ建設市場規模は2025年に60億9,000万米ドルと評価され、2026年の64億3,000万米ドルから2031年には84億2,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は5.55%と推定されます。

持続的な公共部門支出、エティハド・レール第2フェーズの急速な展開、そしてエキスポ2020のレガシープロジェクトのパイプラインが、引き続き全体的な成長を支えています。石油価格が変動する中でも政府予算は増加しており、多様化された世界水準の交通接続性に向けた長期的な政策のコミットメントが確認されています。航空交通量の増加、オペレーション300bnの下での産業多角化、そして官民パートナーシップ(PPP)のポートフォリオの拡大が、複合輸送能力への需要を共に強化しています。

グローバルなEPC大手と急速に成長する国内請負業者が、デジタルツイン、AI対応メンテナンス、グリーン水素パイロットを活用して新規契約を獲得しプロジェクト利益率を向上させるなか、競争の激しさは増しています。新たなビジネス機会としては、スマート道路のアップグレード、自律走行対応コリドー、鉄道貨物ルートとシームレスに連携するグリーンフィールド航空リンクなどが挙げられ、UAE輸送インフラ建設市場は中期的な堅調な成長が見込まれます。

主要レポートの要点

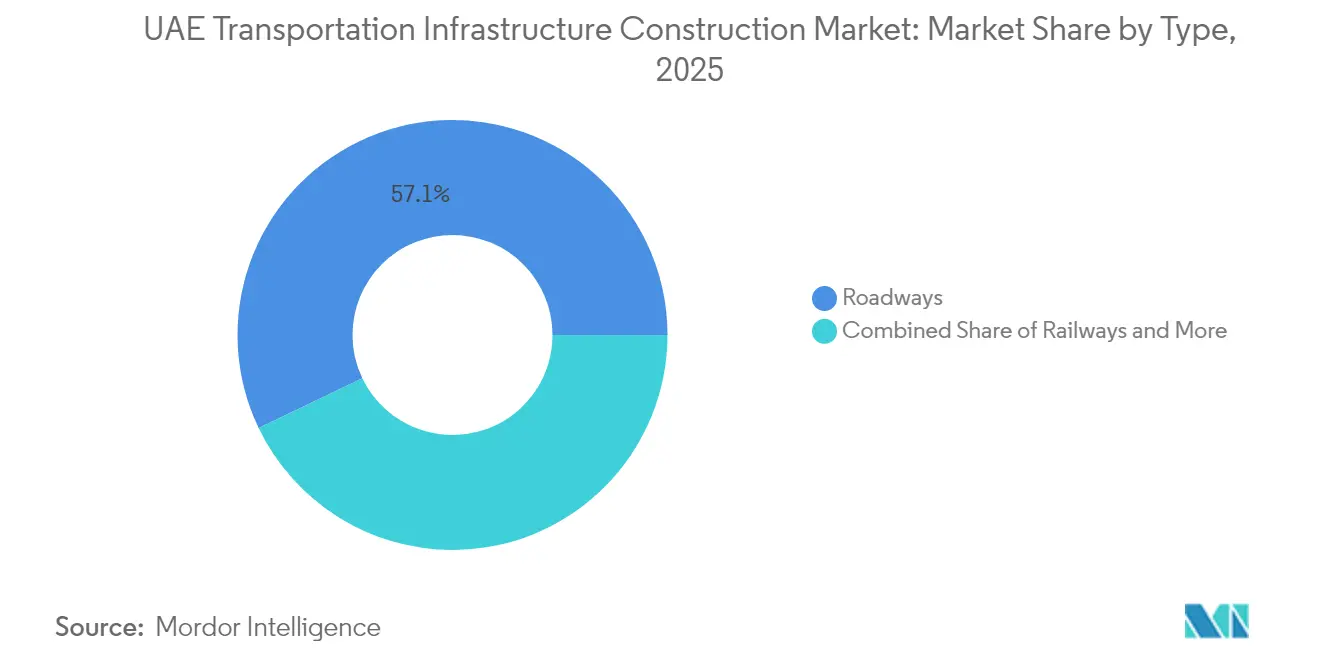

- タイプ別では、2025年のUAE輸送インフラ市場シェアにおいて道路が57.12%を占め、鉄道は2031年までに最速となる6.75%のCAGRを記録すると予測されています。

- 建設タイプ別では、2025年のUAE輸送インフラ市場規模において新規建設が75.10%のシェアを占め、2026年〜2031年にかけて6.58%のCAGRで成長する見通しです。

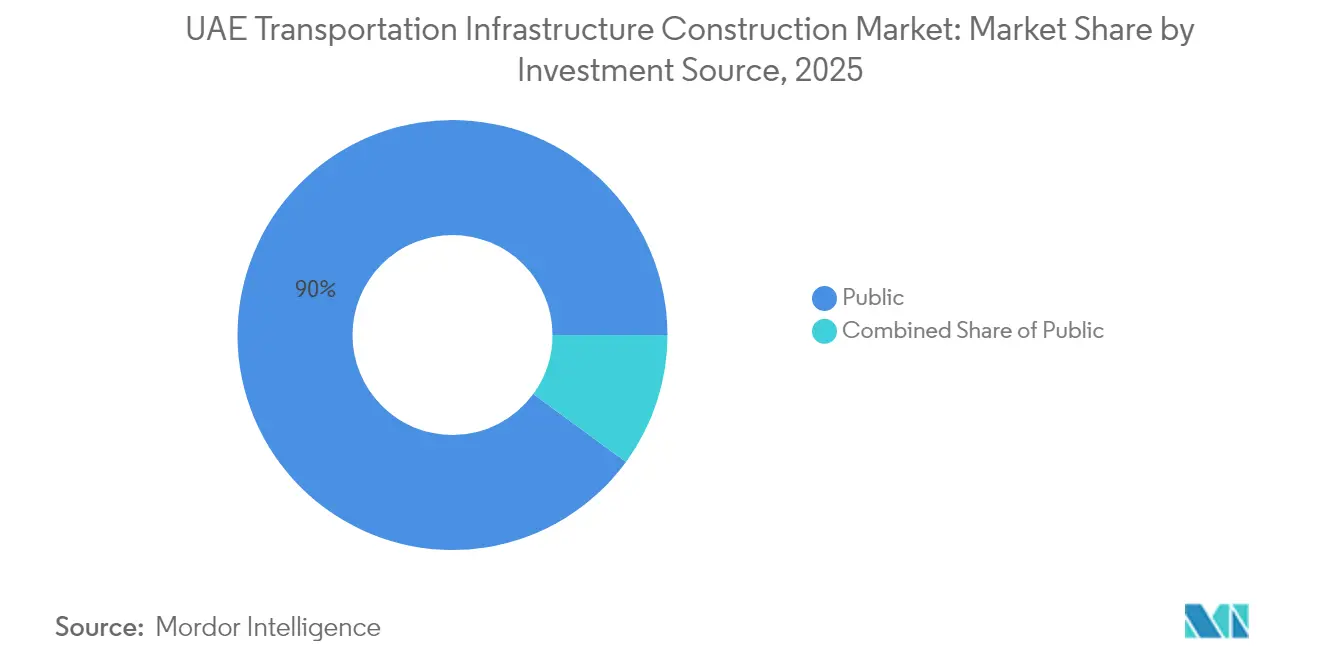

- 投資源別では、公共部門が2025年に89.95%の収益シェアを占め、民間投資は2031年までに7.12%のCAGRで増加すると予測されています。

- 地域別では、アブダビが2025年のUAE輸送インフラ市場シェア41.05%でトップとなり、UAEのその他地域は2031年までに7.28%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAE輸送インフラ建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦鉄道プロジェクトへの資本投入 | +1.2% | 全国規模;アブダビ、ドバイ、シャルジャにおいて早期の利益 | 長期(4年以上) |

| 経済多角化アジェンダ | +1.0% | アブダビおよびドバイの産業ゾーン | 長期(4年以上) |

| 航空旅客ハブ地位の向上 | +0.9% | ドバイ空港の集客圏 | 中期(2〜4年) |

| エキスポ2020のレガシーが観光関連輸送需要を押し上げ | +0.8% | ドバイ中心部;北部首長国へのスピルオーバー | 中期(2〜4年) |

| AI主導の幹線道路メンテナンスプログラム | +0.3% | 連邦道路ネットワーク | 短期(2年以内) |

| グリーン水素貨物コリドーパイロット | +0.4% | アブダビ産業コリドー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦鉄道プロジェクトが首長国間の接続性を変革

エティハド・レール第2フェーズは400億アラブ首長国連邦ディルハム(AED)の資本を投入し、2030年までに年間6,000万トンの貨物と3,650万人の旅客を輸送するために設計された900キロメートルの複線線路を敷設します。時速350キロメートルで運行する高速サービスは、アブダビ〜ドバイ間を30分で結ぶことを約束しており、道路から鉄道への輸送モードシフトを促進し、幹線道路の渋滞を緩和します。貨物事業者は、都市部のボトルネックを回避する港湾〜ハブ間の直通鉄道コリドーが整備されれば、物流コストが30%削減されると見込んでいます。欧州列車制御システム(ETCS)標準およびISO 14001認証への準拠により、湾岸協力会議(GCC)圏内での相互運用拡張と持続可能な運営に向けたポジショニングが強化されます。長期的な波及効果としては、計画中の旅客駅周辺における土地利用の高密度化や衛星都市での新たな不動産需要が挙げられます。

経済多角化アジェンダが産業輸送需要を牽引

オペレーション300bnは、2031年までに産業GDPの貢献度を3,000億AEDに引き上げることを目指しており、エミレーツ開発銀行による300億AEDの融資が裏付けとなっています。KEZADおよびドバイ工業都市内の新工場は、港湾・空港への信頼性の高い貨物コリドーを必要とし、ラストマイル道路、場内鉄道支線、温度管理倉庫への需要を高めています[1]UAE政府、「オペレーション300bn産業戦略」、u.ae。政府主導の「メイク・イット・イン・ザ・エミレーツ」インセンティブは通関と書類作成を迅速化し、輸出志向の製造業者を引きつける予測可能なリードタイムを生み出しています。生産能力が拡大するにつれ、UAE輸送インフラ市場では特殊重量物輸送用鉄道車両および自動化コンテナ取扱システムへの発注が増加しています。

航空ハブ地位が複合輸送への圧力を生み出す

ドバイ国際空港は2024年に9,230万人の旅客を処理し、2027年までには1億人を超える見込みです。1,280億AEDに上るアル・マクトゥーム国際空港の大規模拡張工事は2億6,000万人の旅客を受け入れる予定であり、急行鉄道リンク、幹線道路のアップグレード、専用貨物ゾーンの整備が必要です。世界人口の3分の2に対する8時間以内のフライト時間というアクセス優位性が地上ネットワークへの負荷を増大させ、当局は可逆車線、遠隔荷物預かりポイント、自律走行車(AV)対応フィーダーラインの整備を進めています。2032年までに予定されるドバイ国際空港(DXB)からアル・マクトゥーム国際空港(DWC)への旅客移転計画は、ドバイ南部の環状道路および自動化型旅客輸送システムへの投資をさらに加速させます。

エキスポ2020のレガシーが観光・輸送の統合を促進

エキスポ2020に向けて整備された強化された地下鉄リンク、幹線道路のアップグレード、専用トランジットハブは、現在85万人以上の一日当たり利用者にサービスを提供しており、年間を通じた観光客の移動を支えています。205億AEDのドバイ・メトロ・ブルーラインは、新興住宅クラスターを中央ネットワークへと統合しながら、ドバイの2040年「20分都市」ビジョンを支援する路線延伸です[2]ドバイ政府メディアオフィス、「道路交通局がドバイ・メトロ・ブルーライン契約を発注」、mediaoffice.ae。空港・展示会場・ホテル間のアクセシビリティの恒久的改善により所要時間が短縮され、旅行者満足度が向上し、UAE輸送インフラ市場のホスピタリティ投資家への魅力が高まります。電子ビザシステムの摩擦ゼロ化や統合型発券などの規制上の促進策が再訪を促し、到着時の消費額を増加させ、輸送スループットを強化します。シャルジャやアジマンでは日帰り旅行の増加に伴い、首長国間バスの運行頻度の向上や追加のスマート駐車施設整備が促進され、波及効果が生じています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不安定な石油収入が連邦資本的支出(CAPEX)を制約 | -1.1% | 全首長国 | 短期(2年以内) |

| 熟練労働者不足が土木工事コストを押し上げ | -0.7% | 主要建設ゾーン | 中期(2〜4年) |

| 沿岸浚渫に対する環境承認の遅延 | -0.4% | 沿岸首長国 | 中期(2〜4年) |

| 低炭素鉄鋼の供給混乱 | -0.3% | 国家プロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油収入の変動が連邦インフラ支出を制約

ブレント原油価格の変動は財政バッファーを圧迫し、複数年計画があるにもかかわらず、重要度の低い幹線道路や港湾のアップグレードを先送りにする可能性があります。2025年の連邦予算はインフラに3.6%しか充当されておらず、全体支出715億AEDに対して、限られた配分をめぐる省庁間の競争が激化しています。価格が予算前提を下回ると、一部の入札済みプロジェクトは段階的な実施や範囲の縮小を余儀なくされます。緊急対応策として、連邦の一時停止を回避するために首長国レベルの融資やPPPモデルが活用されますが、これらには追加のデューデリジェンスのサイクルが必要となり、調達スケジュールが長引きます。

熟練労働者不足が建設コストを押し上げ

BIMエンジニア、トンネル技術者、鉄道信号専門家の人材プールが逼迫しており、平均賃金プレミアムはGCC(湾岸協力会議)の同業他社を上回っています。調査対象の請負業者は、2024年の進行中プロジェクトの51%において労働コストに起因するインフレを報告しました。企業は専門知識の輸入、訓練アカデミーへの投資、反復作業を自動化するための現場ロボティクスのパイロット導入で対応しています。しかし、ビザ上限と住居費が外国人採用を制約し、自動化の導入も不均一であり、これらが相まってUAE輸送インフラ市場の提供速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:鉄道がモードシフト革命を牽引

2025年においても道路はUAE輸送インフラ市場価値の57.12%を占め続けており、これは毎日の貨物輸送を支える4,000キロメートルの連邦ネットワークによるものです。しかしながら、エティハド・レールの全国展開に支えられた鉄道は6.75%のCAGRで成長しており、これは全輸送モードの中で最も高い数値です。鉄道貨物コリドーは2030年までに年間6,000万トンを取り扱う見込みであり、推定年30万件のトラック輸送を代替し、物流コストを最大30%削減すると予測されています。

航空インフラの進展としては、1,280億AEDのアル・マクトゥーム拡張工事によりドバイのグローバルハブとしての地位が確固たるものとなり、空港都市型物流デベロッパーが集積しています。港湾および内陸水路は、2028年までのADポーツグループの120億〜150億AEDの資本的支出(CAPEX)プログラムの恩恵を受けており、同プログラムの一環としてハリファ港の効率性において世界トップ5入りを果たしました。全輸送モードにわたり、ドバイ道路交通局(RTA)のAI制御交通信号に代表されるスマートインフラの採用は、容量増強から技術主導型のパフォーマンス向上へのシフトを示しています。この傾向は、UAE輸送インフラ市場における維持管理(O&M)契約の継続的な需要を支えています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能です

建設タイプ別:グリーンフィールドプロジェクトが拡大を牽引

2025年の支出の75.10%を新規建設が占め、2031年にかけて6.58%のCAGRを維持すると予測されています。主要プロジェクトの範囲は、30キロメートルのドバイ・メトロ・ブルーラインから、オマーンまで延びる1,200キロメートルのGCC(湾岸協力会議)鉄道リンクまで多岐にわたります。UAE輸送インフラ市場における改修の市場規模は24.90%と依然として重要ですが、ほとんどのコア資産が2005年以降に建設されてライフサイクル耐用年数内にあるため、成長の勢いは緩やかです。

2025年上半期の建築許可の発行件数は20%急増し、ドバイの2040年マスタープランの下での堅調なグリーンフィールドの勢いを反映しています。更新されたドバイ建築基準の規定により、開発業者は交通影響調査の実施が義務付けられ、複合用途地区周辺の関連道路整備が促進されています。一方、改修セグメントでは、大規模な再建よりもデジタルレトロフィット、IoTセンサー、電気自動車(EV)充電レーン、スマートブリッジモニタリングが優先されており、先進技術ベンダーに特化した機会を提供しています。

投資源別:公共部門がリードしつつPPPが加速

公共部門は2025年のプロジェクトの89.95%に資金を提供しており、連邦配分、首長国レベルの予算、ADNOCやADポーツなどの戦略的エンティティの資本的支出(CAPEX)がその典型です。しかし、PPP(官民パートナーシップ)フレームワークが成熟するにつれ、民間資本は7.12%のCAGRで拡大しています。駐車場、海上輸送、自動料金徴収を対象としたドバイ道路交通局(RTA)の25億AEDのPPPパイプラインは、コンセッショネア(施設運営権者)の役割の拡大を示しています。

ケオリスによるドバイ・メトロおよびトラムの9年間の維持管理(O&M)契約は、運営アウトソーシングのトレンドを示しています。DPワールドの25億米ドルの物流インフラ計画は、内陸部への接続性における特化した民間投資へのシフトをさらに示しています。明確な調達ガイドラインと透明性のあるリスク分担モデルにより、投資家の不確実性が軽減され、UAE輸送インフラ市場への資本流入が持続しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アブダビが首位を占め、北部首長国が加速しています。KEZADの倉庫施設の拡大を中心とするアブダビの大規模な産業基盤は、安定した貨物スループットを支え、継続的な幹線道路整備と港湾の航路浚渫を正当化しています。ハリファ港は2024年第1四半期に137万TEUを取り扱い、前年同期比26%増加し、需要主導型の成長を確認しています。アル・ダフラにおけるグリーン水素パイロットは、低炭素海運・鉄道牽引燃料の展望を育成し、新たな貯蔵タンク、パイプラインリンク、バンカリング係留地への需要を生み出しています。

ドバイの成長の軌跡は国際航空と貿易にかかっています。2024年のドバイ国際空港(DXB)における9,230万人の旅客数は、記録的な免税品販売と増加する航空〜陸路の貨物転送を支えました。ドバイ・メトロ・ブルーラインは低所得層の郊外を経済の中心部と結び、労働者の移動を容易にします。AI(人工知能)を活用した交通管理は渋滞を最大20%削減し、潜在的な道路容量を解放してコストのかかる高速道路拡張を先送りにします。

北部首長国は、エティハド・レールとハフィート・レールによる触媒的な推進力を受けており、両路線はラアス・アル・ハイマの採石場とフジャイラの石油貯蔵施設をGCC(湾岸協力会議)市場に直接つなぎます。シャルジャのホール・ファッカン自然深水港は、インド〜東アフリカ貿易航路をターゲットとした物流クラスターを支えています。フィーダー道路の拡幅とラストマイル鉄道ターミナルのために充当された連邦補助金は、バランスのとれた国家開発を強化し、UAE輸送インフラ市場での拡大を持続させています。

規制環境

UAEの交通インフラ整備サイクルは、連邦の道路安全および資産保護規則と、エミレート単位の許認可制度によって形作られている。エネルギー・インフラ省(MOEI)は、連邦令第12号(2023年)および閣議決定第138号(2023年)に基づき、連邦道路における大型車両の最大重量・寸法規制を運用化し、貨物輸送回廊のコンプライアンス要件を強化し、舗装や橋梁の設計前提に影響を与えている。

許認可と承認手続きも、より標準化された多機関連携のワークフローへと移行している。2024年3月、ドバイ道路交通局(RTA)は鉄道用地権承認を効率化するため、鉄道機関NOC提出ガイドラインの初版を発行した。2026年5月から6月にかけて、アブダビとドバイは各機関間の統一的なガバナンスと連携メカニズムを推進し、NOC発行および資本プロジェクト承認の迅速化を図った。航空関連交通分野では、一般民間航空局(GCAA)が2026年7月にドバイ初の商業用バーティポートを認可し、都市モビリティインフラのコンプライアンス対象範囲を拡大した。

バリューチェーン分析

バリューチェーンは、公共部門の計画・予算策定(MOEI、RTA、その他のエミレート機関)から始まり、これが国家の交通政策上の優先事項を入札、コンセッション、設計パッケージへと具体化する。発注者はその後、実現可能性調査、設計、交通調査のためにコンサルタントを起用し、続いて土木工事、システム統合(鉄道信号、駅、トンネル)、試運転のためにEPCおよび専門建設業者を関与させ、O&Mは長期サービス契約を通じて組み込まれることが増えている。2025年11月に発表された2030年までの1,700億AEDに及ぶ国家道路・交通計画と、ドバイRTAの2025-2029年内部道路計画(21プロジェクトにわたる634km、37億AED)は、調達を支える上流の需要パイプラインを示している。

下流の施工は、輸入される機械・電気設備および専門的な交通システムに依存する一方、国内で供給される骨材、アスファルト、レディーミクストコンクリートにも依存している。2026年のサプライチェーンの不安定性により、建設業者やデベロッパーは、緩衝在庫の確保、共同調達、時間的制約のある機材に対する近隣回廊経由の代替輸送ルートへと移行している。Etihad Railの旅客サービス開始(2026年6月30日)などの現在進行中のプログラム展開も、複数パッケージにわたる現地の駅工事、インターフェース管理、統合試験に対する要件を高めている。

競争環境

ベクテル、ヴァンシ、中国鉄道建設グループといった国際的なEPC大手が、ALEC Engineering、ダットコ、Al-Futtaim建設などのUAE生まれのチャンピオン企業と真っ向から競い合っています。市場シェアはデジタル納品能力を示す企業に有利に移行しており、ALECの2024年の収益29%増は、モジュール工法ポートフォリオの拡大と現場ロボティクスの展開と一致していました。シーメンス・モビリティは、ETCS(欧州列車制御システム)の専門知識をローカルパートナーであるハッサン・アラムのプロジェクト実行実績と組み合わせることで信号制御契約を獲得し、混成コンソーシアムの優位性を示しました。

サステナビリティ認証への需要が高まる中、請負業者はISO 14001認証、低炭素コンクリート配合、アスファルト製造時の廃熱回収をアピールするようになっています。研究開発(R&D)支出は、LiDAR検査、ドローン測量、AIアシスト欠陥分析を組み合わせた予測保全プラットフォームに投じられており、UAE輸送インフラ市場内のサービス収益を高めています。透明性の高い入札ポータル、価格発見ツール、電子入札保証書は市場の流動性を高めながら競争の均衡を維持しています。

低入札価格のみではなく、イノベーションがますます受注の決め手となっています。現在の契約では、評価スコアの30〜40%がライフサイクル価値、維持管理(O&M)コスト最小化、カーボンフットプリント削減コミットメントに配点されています。信頼できる脱炭素化ロードマップを示せない企業は、当局がネット・ゼロ2050を追求する中で競争上不利な立場に置かれるリスクがあります。その結果、エネルギー大手、設備OEM、土木請負業者の間でのアライアンスが増加し、専門知識を結集してターンキー型・サステナビリティ主導型の輸送ソリューションを提供しています。

UAE輸送インフラ建設業界リーダー

Al-Futtaim Group

ALEC Engineering & Contracting LLC

Consolidated Contractors Company

National Contracting and Transport CO

Khansaheb

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模で資金の確保された道路プログラムは、渋滞緩和に関連する回廊アップグレード、インターチェンジ工事、スマート資産の追加といった分野で、近い将来の空白領域を生み出している。MOEIの第4連邦回廊構想は、68kmの高速道路で予算60億AEDとされ、主要な交差点・跨道橋の整備範囲を含み、土工事、構造物、交通管理システムにおけるEPCパッケージを後押ししている。エミレーツ道路強化プロジェクト(2年間で7億5,000万AED)は、高負荷回廊における橋梁工事や容量拡張改修の需要を示している。

旅客鉄道および地下鉄拡張に関連するマルチモーダル統合は、軌道工事の範囲を超えて、駅周辺の道路再編、パークアンドライド、バス優先施策、物流インターフェースなど、建設範囲を広げている。Etihad Railによるアブダビ‐フジャイラ路線の旅客サービス開始(2026年6月30日)と、2026-2027年にかけての段階的な駅網展開は、駅と都市道路網を結ぶ関連工事、および工業団地における最終区間の貨物接続に対する需要を高めている。国家電気自動車政策(2023年)に基づく電動化・充電インフラ整備の並行的な取り組みは、輸送当局が電動車両群を統合する中で、充電対応デポ、バス施設、回廊の電力アップグレードに関する土木・電気の対象範囲をさらに拡大している。

最近の業界動向

- 2026年7月:ドバイ道路交通局(RTA)は、12kmのラティファ・ビント・ハムダン回廊開発プロジェクトに対し20億AEDの契約を発注した。同プロジェクトは、橋梁7本(合計約2,300m)とトンネル8本(合計約900m)を含む主要構造物を対象としている。この発注は、立体分離と容量向上に重点を置く大規模都市道路パッケージのパイプラインを強化し、渋滞緩和回廊の迅速な整備を支えるものである。

- 2026年6月:ALEC Engineering and Contractingは、アブダビ文化観光局と、ヤス島のSphere Abu Dhabiに関する17億USDの本体建設契約を締結し、完成目標は2029年第3四半期とされている。エンターテインメント主導ではあるものの、その規模の関連工事や現場アクセス要件は、道路、ユーティリティ、交通管理といった隣接分野を、より広範な交通インフラ建設エコシステムに取り込む傾向がある。

- 2024年4月:ドバイは、2億6,000万人の旅客数に対応するよう設計された、アル・マクトゥーム国際空港の1,280億AEDに及ぶ拡張計画を承認した。この決定は、関連する高速道路のアップグレード、専用貨物アクセス、および空港都市開発に関連するマルチモーダル接続に対する需要を確固たるものとしている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、UAEにおける交通インフラ向けに提供される建設工事の価値を対象とし、道路、鉄道、空港、水路資産にわたる新規建設および改修活動、および該当する場合の関連固定ターミナルを含む。

対象範囲外:建築物の建設(住宅、オフィス、小売店舗など)、建設工事として提供されない定期的な施設メンテナンス、および交通以外のユーティリティインフラは除外される。

セグメンテーション概要

- タイプ別

- 道路

- 鉄道

- 航空

- 港湾および内陸水路

- 建設タイプ別

- 新規建設

- 改修

- 投資源別

- 公共

- 民間

- 地域別

- アブダビ

- ドバイ

- シャルジャ

- UAEのその他

データソース、市場規模算定、および検証

デスクリサーチ

交通工事に関する公的な報道はエミレート機関や実施機関ごとに分散していることが多いため、モデリング開始前に明確なプロジェクトおよび支出のマップを構築するためにデスクリサーチを実施した。容量拡張の兆候を把握するため、UAE連邦競争力統計センターの発表、エネルギー・インフラ省の発表、ドバイRTAおよびアブダビDMTの計画・進捗更新情報、空港・港湾当局の発行物といった公的な情報源を活用した。

これらの兆候を規模算定の構造に変換するため、入札開示情報、政府予算文書、プロジェクト発注や実施スケジュールを追跡する信頼性の高い報道も精査した。企業の年次報告書や投資家向け説明資料は、プロジェクト種別ごとの建設業者の関与状況を裏付けるものとして活用し、輸出入の出荷レベルデータベースは、大型建設に関連する資材・機材の流入が多い期間について整合性を確認するために選択的に使用した。これらのデスクリサーチ資料はあくまで例示的なものであり、データ収集、相互検証、フォローアップの確認作業の過程で追加の公的資料も活用した。

一次インタビューおよび調査

一次調査は、実際に現場で実施されている内容と、発表のみに留まっている内容とを区別して検証することに重点を置き、モード別・工事段階別の一般的なコスト構成を把握することを目的とした。EPCおよび土木建設業者、専門サブコントラクター、コンサルタント、発注者側のプロジェクトチームにインタビューを実施した。この情報により、スケジュール、契約額、および各エミレートにおける改修と新規建設の比率に関する前提をより精緻化することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):17% | |

| ミドルティア:51% | 機能/部門リーダー:25% | |

| 中小規模事業者:21% | マネージャー:58% |

市場規模算定と予測

規模算定は、トップダウンおよびボトムアップの両方の論理を用いて構築した。交通資本支出計画、発注済みプロジェクトパイプライン、およびモード別の想定実施ペースから、UAEの需要プールを再構築した。年間支出枠を形成した後、プロジェクトミックスの兆候、建設種別ごとの比率、およびエミレート単位の実施強度を用いて、道路、鉄道、空港、水路に配分した。

インプット面では、発表済みおよび発注済みのプロジェクト価値、稼働中の入札件数、資産タイプ別の想定建設期間、該当する場合のキロメートル当たりまたは施設拡張当たりの標準コスト、および再舗装・改修サイクルによって生じる改修強度などの指標を追跡した。これらのインプットは、抽出した契約額のサンプル、UAE交通工事に対する建設業者の売上比率、直近の類似プロジェクトからのASP的な単位コストベンチマークといった選択的なボトムアップ検証によってストレステストを行った。小規模な発注についてボトムアップの可視性が限られる場合には、入札件数と既知のプログラム支出パターンに基づく比率配分を用いた。

予測は、公表予算および確定済みパイプラインのタイミングに基づくシナリオ分析を用いて策定した。その後、実施リスク、資金調達のペース、調達の遅延または加速に関する専門家の見解を用いて経路を調整した。最終的な成長経路は、大型発注のタイミング、主要資材の価格上昇、実施上の制約といった観測可能な誘因に上振れ・下振れケースを結び付けることで、現実的な水準に保った。

データ検証および更新サイクル

出力結果は、政府の交通投資優先事項、大型建設期間中の資材輸入強度、公的経路を通じて報告される主要契約発注のペースなど、独立した兆候と照合した。差異が生じた場合には、前提を再検討し、インタビュー記録を見直して、その変化がタイミングの変化、対象範囲の再分類、価格変動のいずれによるものかを確認した。

承認前には、年次の連続性、単位コストの現実性、モード別比率がUAEで実施されている内容と一致しているかどうかに焦点を当てた複数段階のアナリストレビューを経る。レポートは毎年更新され、大型プロジェクトの発注、一時停止、あるいは主要な政策・予算発表といった重大な事象が発生した場合には、随時更新を行う。発行直前には最新のデータ確認を実施し、公開版が最新の公的情報およびインタビューに基づく兆候を反映するようにしている。

Mordor IntelligenceによるUAE交通インフラ建設市場規模と他の発表済み推定値との比較

UAEの交通インフラ建設に関する発表済みの市場規模は、しばしば異なる。主な理由は、各調査が交通土木工事とより広範な建築環境との境界線を異なる方法で設定していることと、発注済みプログラムと計画中プログラムの扱い方が異なることにある。価格前提の違いや、基準年の設定の違いによっても、その差はさらに広がる可能性がある。

物流倉庫や駅周辺の複合開発不動産といった建築工事関連の付加要素は、Mordor Intelligenceの対象範囲には含まれない。これにより、総額は広範な都市開発支出ではなく、交通モード別の実施内容に結び付けられている。発表されている数値の一部は、発注状況によるフィルタリングを行わずに長期的なビジョンから推定しているものもあり、より強めの価格上昇率を適用している場合や、シリーズ全体で一貫していない為替レートのタイミングを使用している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の課題 |

|---|---|---|

| Mordor Intelligence | USD 6.09 B (2025) | |

| グローバルコンサルティング企業A | USD 18.70 B (2026) | 交通インフラを隣接する不動産やプログラム管理サービスと混合して扱う可能性のある、より広範な建設支出の視点を用いており、発注済み案件を絞り込んだものではなく、長期的な予測に基づいているとみられる。 |

| 業界ポータルB | USD 70.40 B (2025) | インフラ建設全体として報告されており、非交通分野や建築関連の項目を含んでいる可能性が高いため、総額は交通インフラ実施価値のみに限定されていない。 |

この表は、最大の差異がスコープの混在、およびモデルが発注・実施タイミングに基づいてプロジェクトをどの程度厳密に絞り込んでいるかから生じていることを示している。推定値をモード別の交通工事に結び付け、入札、機関計画、現場からのフィードバックによる実務的な検証を用いることで、当社の数値は、大まかな見出し的なインフラ総額ではなく、再現可能なインプットに基づいて追跡可能なものとなっている。

レポートで回答される主要な質問

2026年のUAE輸送インフラ市場の規模はどの程度ですか?

UAE輸送インフラ市場の規模は2026年に64億3,000万米ドルです。

2031年までのUAE輸送インフラの期待されるCAGRは何パーセントですか?

市場は2026年〜2031年にかけて5.55%のCAGRで成長すると予測されています。

UAE輸送インフラの中で最も急速に拡大しているモードはどれですか?

鉄道が最も成長が速いセグメントであり、2031年にかけて6.75%のCAGRが見込まれています。

最終更新日: