アフリカ建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 240.55 十億米ドル |

| 市場規模 (2026) | 257.63 十億米ドル |

| 市場規模 (2031) | 363.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ建設市場分析

アフリカ建設市場の規模は2025年に2,405億5,000万米ドルと評価され、2026年の2,576億3,000万米ドルから2031年には3,630億3,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.1%で成長すると推定されています。急速な都市部への人口移動、アフリカ大陸自由貿易地域(AfCFTA)の展開、および接続性プロジェクトへの政府の関心の高まりが相まって、主要市場全体で契約残高を押し上げています。多国間融資機関は引き続き広域物流回廊への資金調達を支援し、一方で気候関連の金融メカニズムが水の安全保障、再生可能エネルギー、およびグリーンビルディング(環境配慮型建築)への資本調達を促進しています。官民連携(PPP)を通じた民間セクターの参加拡大が、歴史的に公共主導であったエコシステムの再バランスを開始しており、プロジェクト実施の規律と技術導入を高めています。建設工法もモジュール式およびプレハブ工法が普及するにつれて近代化が進んでおり、熟練労働力のボトルネックに対応し、人口密集都市における建設期間の短縮が図られています。

主要レポートのポイント

- セクター別では、2025年のアフリカ建設市場規模において住宅が38.02%の収益シェアをリードし、インフラは2031年までに9.05%のCAGRで前進すると予測されています。

- 建設タイプ別では、新築が2025年のアフリカ建設市場シェアの71.05%を占め、改修は2031年まで9.2%のCAGRで拡大する見込みです。

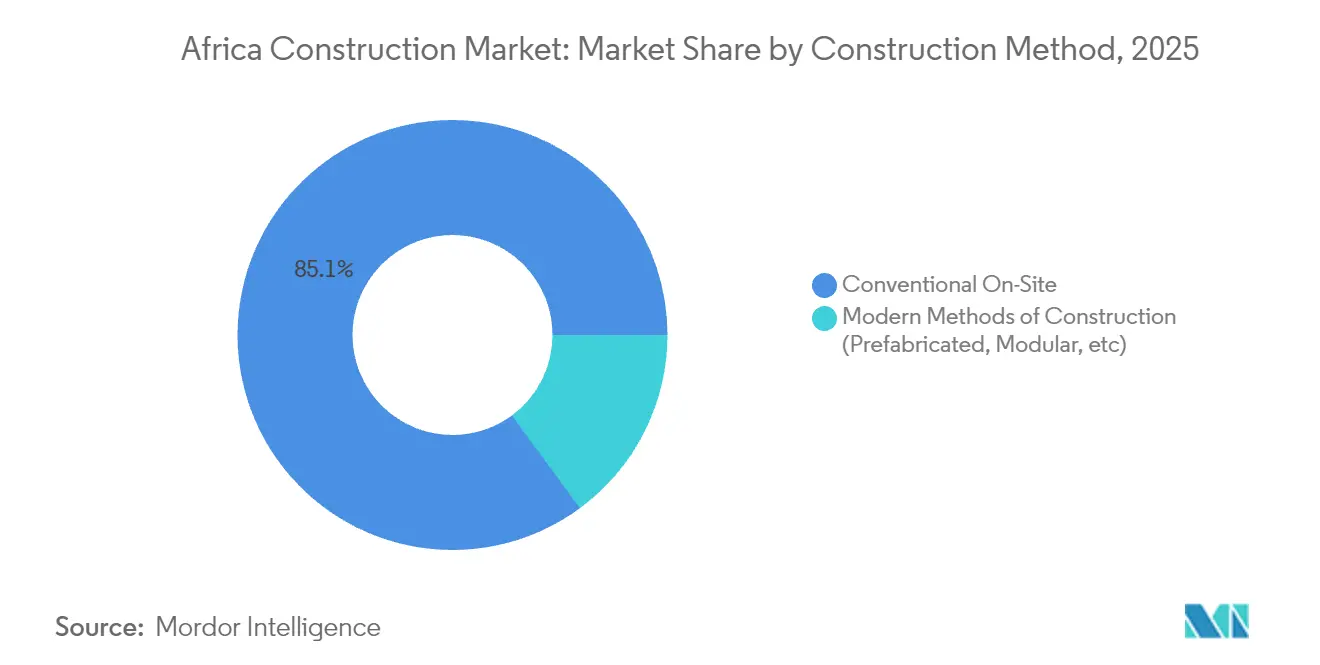

- 建設工法別では、従来型現場施工技術が2025年に85.10%のシェアを維持し、プレハブおよびモジュール式工法が9.6%のCAGRで最も急速に成長しています。

- 投資源別では、公共支出が2025年のアフリカ建設市場規模の75.90%を占めており、PPPを通じた民間資金は10.4%のCAGRで拡大すると予測されています。

- 地域別では、エジプトが2025年のアフリカ建設市場の37.30%を占め、ケニアが2031年まで8.9%のCAGRで最も急成長している国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ建設市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な都市化と住宅不足 | +1.2% | ナイジェリア、ケニア、エチオピア | 長期(4年以上) |

| 経済の多様化とGDP回復 | +0.8% | エジプト、南アフリカ、モロッコ、ガーナ | 中期(2年~4年) |

| 政府主導のインフラプログラムとPPPパイプライン | +0.9% | エジプト、ケニア、モロッコ | 中期(2年~4年) |

| 汎アフリカ物流回廊の拡大 | +0.7% | 東アフリカ回廊、西アフリカ沿岸ルート | 長期(4年以上) |

| グリーンビルディング資金の流入 | +0.6% | 南アフリカ、モロッコ、ケニア、ナイジェリア | 中期(2年~4年) |

| AfCFTA連携の産業団地開発 | +0.5% | ガーナ、ルワンダ、エチオピア、モロッコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化と住宅不足

アフリカの都市人口は2050年までに14億人に倍増すると予測されており、主要首都および地方都市全域にわたる即時の住宅確保が急務となっています。現在の5,100万戸の手頃な価格の住宅不足は、公共予算に継続的な圧力をかけ、住宅ローン担保証券や海外送金債(ディアスポラ債)を含む革新的な資金調達を促進しています。ケニアの200万戸の不足により、当局は年間25万戸の新規手頃な価格の住宅建設を義務付けるに至り、アフリカ建設市場に安定した量を供給しています。ナイジェリアの2050年までに4億131万人に達する人口増加は、正規住宅と支援インフラへの需要をさらに増大させています。ジンバブエのような小規模経済においても、例えば2025年までの完成が予定されている22万戸のプログラムなど、規模を拡大した取り組みが進んでおり、地域全体の勢いを示しています。

経済の多様化とGDP回復

パンデミック後の財政戦略は、製造業、サービス業、および再生可能エネルギー目標を下支えするインフラへの回復資金の投入を促しています。モロッコは2030年までに発電構成の52%を再生可能エネルギーとすることを目標とし、大規模建設と電力網の整備を推進しています。エジプトの新行政首都と南アフリカの540億米ドルのインフラ計画は、メガプロジェクトのパイプラインがいかに民間投資と雇用創出を触媒できるかを示しています。ガーナの国際的支援の下でのマクロ経済安定化は、主要輸送計画を復活させ、建設業者の受注残を回復させ、資金調達スプレッドを縮小しました。これらの多様化アジェンダは、アフリカ建設市場全体にわたる土木工事、商業施設、および産業ゾーンへの長期的需要を強化する乗数効果を維持しています[1]南アフリカ国家計画委員会、「インフラ投資計画2025年~2030年」、南アフリカ政府、npconline.co.za。

政府主導のインフラプログラムとPPPパイプライン

アフリカの経済の78%がPPPに特化した規制を整備しており、枠組みが整っている地域では年間インフラ投資平均額が4億8,800万米ドル増加しています。エチオピアの78億米ドルのビショフトゥ空港とモロッコの100億米ドルの鉄道計画は、PPP構造が公的債務を過度に圧迫することなく変革的な資産を実現できる典型例です。透明性の高いリスク配分モデルと標準化されたコンセッション(事業許可)テンプレートにより、資金調達クローズまでの期間が短縮され、世界の貸し手と建設業者がアフリカ建設市場により深く参入しています。多国間機関による能力構築プログラムも契約監視を改善し、歴史的なコスト超過パターンを緩和し、投資家の信頼を高めています。

汎アフリカ物流回廊の拡大

AfCFTAの実施により、地域のバリューチェーンを結びつける道路、鉄道、港湾、および内陸コンテナデポへの並行投資が促進されています。2024年以降、ケニア、ウガンダ、ルワンダ、および南スーダンを結ぶ北部回廊に150億米ドル以上が流入し、主要貿易ルートの通過時間を最大40%短縮しています。アビジャン-ラゴス沿岸高速道路とモロッコの新たなモーリタニア越境ルートは、金属、農業ビジネス、および観光の流通を支援し、橋梁、トンネル、およびサービスセンターへの需要を強化しています。回廊主導の産業拠点は後続の商業・住宅計画を生み出し、アフリカ建設市場全体の契約機会を拡大しています[2]アマニ・アブ・ゼイド、「AfCFTA実施状況」、アフリカ連合委員会、au.int。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政治的・規制的変動性と契約リスク | -0.9% | サヘル地域、東アフリカの一部、西アフリカの一部 | 短期(2年以内) |

| 熟練労働力不足と生産性格差 | -0.8% | 急成長市場の大半 | 中期(2年~4年) |

| 外貨不足と資本規制リスク | -0.6% | ナイジェリア、ガーナ、ザンビア、マラウイ、エチオピア | 短期(2年以内) |

| 保険および再建コストを押し上げる気候的ショック | -0.5% | サヘル地域、東アフリカ、南部アフリカの干ばつ地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政治的・規制的変動性と契約リスク

サヘル地域でのセキュリティ事件や各地での急激な政策転換により、政治リスクプレミアムが上昇し、建設業者のマージンと保険コストに圧力がかかっています。複数のグローバル企業によるプロジェクト停止は、アフリカ建設業界がガバナンスの不安定性に対していかに敏感であるかを示しています。新たなローカライゼーション(現地化)割当などの遡及的な規制変更は、プロジェクトの経済性を歪め、実施スケジュールを遅延させる可能性があります。通貨変動は輸入資材コストを膨張させ、外貨建てローンの債務返済能力を損なうことで、二次的な影響をもたらします。これらの不確実性は、リスク分担メカニズムを促し、交渉サイクルを長期化させる契約上の保護措置を求める声につながっています。

熟練労働力不足と生産性格差

左官工、配管工、およびBIM(ビルディング・インフォメーション・モデリング)技術者への需要が供給を継続的に上回っており、ヨハネスブルクやナイロビなどのハブ都市では賃金急騰とプロジェクト超過が発生しています。訓練学校は生産目標に追いつけず、一方で移住が熟練労働者を高賃金の湾岸市場へと吸い上げています。現場での自動化が限られているため、生産性は依然として手作業に大きく依存しており、労働力不足の影響を増幅しています。デジタルツインとオフサイト製造の採用は、ブロードバンド普及の不均一さと高い機器コストによって制約を受けており、能力格差をさらに拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラが長期的成長を牽引

インフラは、地域統合と気候レジリエンスを高める主要な交通、エネルギー、および水プロジェクトに後押しされ、アフリカ建設市場内で最速の9.05%のCAGRを記録しています。住宅は2025年のアフリカ建設市場規模の38.02%のシェアを維持し、住宅不足解消プログラムと住宅ローン市場改革に支えられています。商業施設は後塵を拝していますが、小売チェーンの拡大や多国籍企業の本社移転の拡大を追随しながら依然として重要なセグメントです。

エジプトの大量輸送鉄道、エチオピアの78億米ドルのビショフトゥ空港、およびモロッコの400億米ドルの水安全保障マスタープランが複数年にわたる資本コミットメントの基盤を形成し、建設業者とサプライヤーへの見通しを提供しています。一方、AfCFTA対応の産業団地は倉庫と軽製造構造物を刺激し、インフラと商業サブセクターを橋渡ししています。政府が気候適応を主流化するにつれ、インフラ支出は堤防改修、淡水化プラント、スマートグリッド(次世代電力網)の導入にも広がり、アフリカ建設市場における建設業者の業務範囲を多様化しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

建設タイプ別:改修が勢いを増す

新築は2025年のアフリカ建設市場シェアの71.05%という大きなシェアを占め、大陸のインフラ格差と拡大する都市フットプリントを反映しています。しかし改修は、主に中所得国における資産寿命延長とエネルギー改修義務により、9.2%のCAGRで新築を上回るペースで成長すると予測されています。

南アフリカのアパルトヘイト時代の商業ビルの改修とガーナの学校改修プログラムは、老朽化した資産がいかに資本を改修工事に向けるかを示しています。気候レジリエンス関連の支出が、外壁アップグレード、防水工事、および断熱改善をさらに加速させています。診断調査とBIMリバースエンジニアリングの能力を持つ建設業者は、アフリカ建設市場でこの拡大する改修分野を取り込む好位置にいます。

建設工法別:技術導入の加速

従来型工法は依然として契約の85.10%を占めていますが、モジュール式およびプレハブシステムは2031年までに9.6%のCAGRで拡大すると予測されています。南アフリカの鉱山キャンプ向けモジュール式寮舎とラゴスの工場生産住宅シェルは、現場での労働力節減と品質向上を示しています。

タンザニアの政府パイロット事業は、特定の公共プロジェクトにBIM(ビルディング・インフォメーション・モデリング)の活用を義務付け、デジタルワークフローへの政策支援を示しています。コストの確実性、工期短縮、廃棄物削減は、熟練労働力不足に対処する開発業者に響くものであり、アフリカ建設市場全体での技術普及を加速させています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

投資源別:民間セクター参加の急増

2025年の支出の75.90%を公共支出が占めていましたが、財政余地が縮小するにつれて、PPPを通じた民間資金流入は年率10.4%で成長する見込みです。中国のソブリンローンではなくエクイティベースのPPP出資への転換は、変化する取引構造を典型的に示しています。

ガーナの3億5,000万米ドルのテマ自動車道PPPは、リスク分担の枠組みが国内年金基金と海外機関投資家をいかに動員するかを示しています。気候債券の発行とブレンデッドファイナンス手段は、投資可能なユニバースをさらに拡大し、アフリカ建設市場でリターンを求める世界の資産運用会社を引き付けるESGメトリクスを組み込んでいます。

地域分析

エジプトは2025年のアフリカ建設市場の37.30%を保持し、新行政首都やスエズ運河改良工事を含む安定したメガプロジェクトの流れと成熟した建設業者基盤を活用しています。合理化された承認プロセス、保税物流ゾーン、および豊富な労働力プールは実施の確実性を高め、国際的な資金提供者を安心させています。同時に、PPP改革は民間有料道路・都市鉄道コンセッションへの扉を広げ、国家資金モデルを超えた調達チャネルを多様化しています。

ケニアは2026年~2031年にかけて8.9%のCAGRで最も急成長している市場であり、4,700億米ドルのモンバサ-ナイロビ高速道路、通勤鉄道の拡張、および再生可能エネルギー回廊に支えられています。外国為替の安定と司法改革によりプロジェクトのバンカビリティ(融資適格性)が強化され、東アフリカのEPC(設計・調達・建設)企業の玄関口としてのナイロビの地位を高めています。

ナイジェリア、南アフリカ、エチオピア、モロッコが第二層の主要市場を構成しています。ナイジェリアのインフラ推進は石油セクターの復活と住宅金融の取り組みと連携しており、アフリカ建設市場の相当なシェアを維持しています。南アフリカは電力網の安定化と交通ハブの改修に資本を振り向け、エチオピアの空港とダムのプログラムは地域の安全保障上の逆風にもかかわらず対内投資の基盤を固めています。モロッコの100億米ドルの鉄道と400億米ドルの水プロジェクトは北部の貿易回廊を変革し、予測期間中の市場シェアの上昇を示唆しています。

規制環境

アフリカ全域の建設関連規制は、調達ガバナンス、請負業者育成、建築安全コンプライアンスを中心に強化されつつあり、改革は大規模な公共事業やPPPパイプラインの融資適格性向上を意図するものが増えている。南アフリカの公共調達法28号(2024年)は、公共機関向けの統一調達規則を成文化した。タンザニアの2024年公共調達法改正やボツワナの公共調達法は、EPCおよびコンセッション授与プロセスを形作る標準化された入札・監督基準を強化している。

2026年には、施行の重点が入札段階を超えて、実行管理と能力構築の分野に移った。ケニアは、公共事業省が発行した2026年版の国家建築物検査・監査・安全試験サービスフレームワークを通じて、2024年国家建築基準を運用化し、新築建物および高リスク建物に対する検査、監査、安全試験に関する要求事項を強化した。モーリシャスは2026年1月に建設産業庁法2023を施行し、南アフリカのcidb B.U.I.L.D基準(2026年4月発行)は、より大規模な等級のプロジェクトにおいて新興請負業者育成のために契約金額の少なくとも5%の配分を義務付けることで、開発的調達を組み込んでいる。

バリューチェーン分析

アフリカの建設バリューチェーンは、プロジェクトの発案・資金調達(公共予算、多国間貸付機関、PPP出資者)、プロジェクト準備・承認、設計・エンジニアリング(AECコンサルタント)、調達・物流、建設実行(EPC企業、地元請負業者、専門下請業者)、およびインフラ資産の運用・保守にまで及ぶ。公共の発注者が依然として取引量の中心を占めているが、PPP構造や気候関連融資の拡大により、入札設計、リスク分担、支払保証において民間の意思決定者の存在が増している。その結果、融資適格な契約、標準化された調達、より強固なプロジェクト準備が、バリューチェーン全体でより重要になってきている。

資材・機械設備の供給は複数の市場で依然として制約要因であり、輸入機械や一部の建設資材への依存が、海運の混乱、偽造部品、国内での限られた保守能力への露出を生んでいる。請負業者はこれに対応するため、サプライヤー資格審査の強化、調達の統合、重機に対する地域的なサービス・部品供給体制の拡充を進め、ダウンタイムの削減を図っている。ライフサイクル面では、開発金融機関の支援を受けたプログラムを通じて、気候耐性資材や保守モデルの注目度が高まっており、道路、電力、水インフラの資産寿命を延ばし、品質保証を強化し、保守サイクルを短縮する解決策へと価値が移行している。

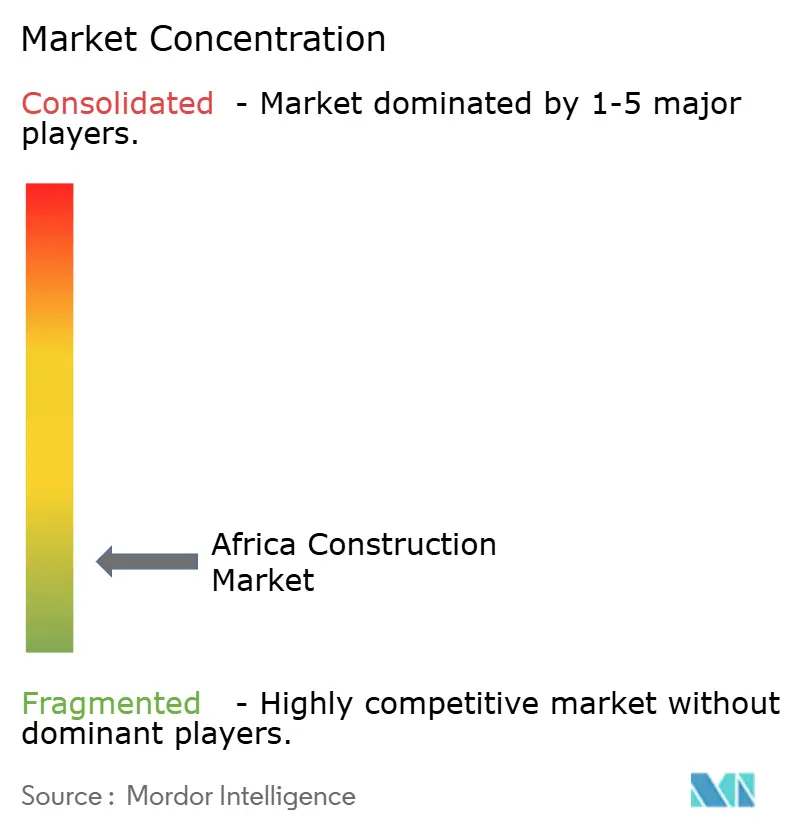

競争環境

アフリカ建設市場は高度な断片化を示しており、地域の売上高の5%以上を単独で支配する建設業者は存在しません。China Communications Construction GroupやChina Railway Construction Corpなどの中国国有企業は依然として政府間枠組みの下で大型土木工事のパッケージを受注していますが、プロジェクト落札はますます国内企業との合弁を有利とするローカライゼーション条項に左右されるようになっています。ヴァンシ(Vinci)、ブイグ(Bouygues)、シュトラバーグ(Strabag)などの欧州大手は、技術的な要求水準が高い鉄道、水力発電、および空港契約に注力しています。

Julius Berger Nigeria、Aveng、WBHOなどの地域の有力企業は、コスト競争力のある入札と細やかな規制知識を通じて事業を拡大しており、国内コンテンツに追加スコアを付与する優遇政策に支えられています。技術が競争優位の源泉となるにつれ、BIM対応のクラッシュ検出とドローンによる現場監視の早期採用者は、入札精度の向上につながる生産性上の優位性を獲得しています。南アフリカとケニアのプレハブ住宅専門企業は、手頃な価格の住宅サブセクターでニッチ市場を開拓しており、アフリカ建設市場の新興技術分野内においても断片化が進んでいることを示しています。

外部からの市場参入者は、ESG、データ共有、および労働力の国籍化に関するコンプライアンス上のハードルの高まりに直面しており、コスト構造とパートナーシップ戦略に影響を与えています。サプライチェーンのローカライゼーションが強化されており、地域のセメント、鉄筋、およびファサードシステムへの需要が高まり、それに伴い商品価格の変動に連動した調達リスクが高まっています。競争の構図は依然として流動的であり、特殊機器、デジタルツイン、およびグリーン材料イノベーションを中心とした戦略的アライアンスの余地を提供しています。

アフリカ建設業界のリーダー

China Communications Construction Group Ltd.

China Railway Construction Coro Ltd.

Vinci SA

Dangote Group

Bouygues SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

交通、電力、公共インフラが個別資産としてではなく、回廊主導型開発として統合されるインフラ生態系において、機会が拡大している。大規模な指名パイプラインは、請負業者、機器サプライヤー、専門下請業者にとって近い将来の業務を生み出しており、その例としてエチオピアのビショフトゥ国際空港プログラム(レポートの文脈では78億米ドル、2026年1月の着工報道ではより大きなプログラム価値が示された)や、モロッコの複数年にわたる水資源安全保障および鉄道投資が挙げられ、これらは土木工事、機械電気配管(MEP)、システム統合に対する需要を支えている。アフリカ連合が2026年4月に開催した第5回運輸・エネルギー専門技術委員会によるPIDA PAP2実施状況のレビューも、複数国にわたるプロジェクト準備の議題を強化し、国境を越えた物流とエネルギー連結性を支えている。

第二の機会は、更新された調達・安全枠組みに関連したコンプライアンス主導のサービスと現代化であり、実行規律と文書要件の高まりが、BIM対応の設計調整、検査・試験、請負業者能力プログラムの役割を拡大させている。ケニアは2026年の検査・安全試験フレームワークを通じて建築基準法の施行を運用化し、公共建築物および高リスク資産全体で、認証試験、監査サービス、改修工事への支出経路を生み出した。ナイジェリアが2026年7月に開始した154,800戸を目標とする手頃な価格の住宅プログラムをはじめとする住宅事業は、モジュール化・プレファブ工法、地元資材、標準化された設計への需要を拡大させ、急成長する都市市場において現場労働の負荷を軽減し、工程の確実性を高めることができる。

最近の業界動向

- 2026年6月:中国交通建設集団(CCCC)が、ケニアのジョモ・ケニヤッタ国際空港(JKIA)の拡張・現代化に関する29億米ドルのEPC契約を受注したと報じられた。この受注は、大規模な国主導の輸送プロジェクトにおいて大手国家系請負業者への依存が続いていることを裏付けており、ターミナル、エプロン工事、周辺商業インフラのより広範なパイプラインを支えている。

- 2026年4月:VINCI Energiesは、ギニアのエネルギー省および経済財務省と1億9,200万ユーロの契約を締結し、50MWpの太陽光発電施設と約350kmの送電線を含む電力インフラを整備する。この契約は、技術的なしきい値、許認可、システム統合能力が競争優位を左右する電力・グリッド関連建設分野において、欧州系グループの役割を強化するものである。

- 2024年6月:ケニアはモンバサ・ナイロビ高速道路の契約を締結し、これはレポートの文脈で強調されている同地域最大級の運輸投資の一つである。このプロジェクトは、東アフリカにおける回廊主導型の建設需要を強化し、道路、橋梁、インターチェンジにわたって土木請負業者、資材サプライヤー、機材フリートに複数年にわたる業務を生み出した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、ある年にアフリカ全域で実施された建設活動の総価値を追跡し、主要な最終用途分野における計画から完成までの建築・土木工事の実行に関連する支出を対象としている。

範囲の除外事項:上流の建材製造、および実施された建設work を表さない単独の不動産取引は除外される。

セグメンテーション概要

- セクター別

- 住宅

- アパート・コンドミニアム

- ヴィラ・戸建住宅

- 商業

- オフィス

- 小売

- 産業・物流

- その他

- インフラ

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギーと公益事業

- その他

- 住宅

- 建設タイプ別

- 新築

- 改修

- 建設工法別

- 従来型現場施工

- 近代的建設工法(プレハブ、モジュール式等)

- 投資源別

- 公共

- 民間

- 地域別

- ナイジェリア

- 南アフリカ

- エジプト

- ケニア

- エチオピア

- その他のアフリカ

データソース、市場規模の推定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を確立し、国ごとに不完全となり得る単一のデータ系列への依存を避けるために使用された。世界銀行の指標、IMFのマクロ経済表、UNDataおよびUN Comtradeの貿易統計、各国統計局・中央銀行の発表などの公開資料を用い、建設活動の方向性と通貨状況を把握した。

市場を実際の建設内容に結び付けるため、政府予算文書、調達ポータル、運輸・エネルギー・住宅省庁からのプロジェクト発表に加え、多国間開発銀行のプロジェクトパイプラインや開示情報も確認した。企業の年次報告書、投資家向け説明資料、信頼できる業界報道を確認し、受注残高の傾向と能力を検証した。輸出入の出荷パターンや建設方法に関する特許動向など、いくつかのギャップについては、一部の有料サブスクリプションを利用して輸出入出荷レベルのデータや特許データベースを活用した。これらの出典は例示的なものであり、その他の公開文書も収集、検証、明確化のために利用した。

一次インタビューおよび調査

一次調査は、特にインフラプログラム、住宅パイプライン、電力・公共インフラ建設において何が支出に変換されるかを検証することに重点を置いた。アフリカで活動するAPAC系請負業者、EMEA拠点の投資家、現地市場参加者を含む、請負業者、エンジニアリングサービス提供者、開発業者、貸付機関、公共部門関連の専門家を対象に取材を行った。得られた回答は、主要な前提の確認とモデル内のデータギャップの解消に利用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 最高幹部層(CXO):13% | |

| ミドルティア:46% | 機能・部門責任者:30% | |

| 中小プレイヤー:17% | マネージャー:57% |

市場規模の推定と予測

本市場は、各国の建設出力指標を再構成し、整合性のあるアフリカ全体の合計値を構築した上で、実際に発注されている内容に一致するセクター別配分に整合させるトップダウン方式で構築されている。この初期合計を形成した後、サンプリングしたプロジェクト価値、アフリカにおける請負業者の収益エクスポージャー、代表的な資産タイプにおける平米当たりまたはキロメートル当たりの標準コストのチャネルチェックを用いた選択的なボトムアップ近似値と照合している。

モデルに使用される主要インプットには、GDPおよび固定投資の動向、公共資本支出の水準、インフラ・エネルギープログラムのスケジュール、都市化・住宅需要指標、実行強度の代理指標としての建設関連機器の輸入が含まれる。公式統計が乏しいアフリカの地域については、最も近い比較可能国のデータを用いてギャップを処理し、労働力の availability、資金制約、プロジェクト授与の速度に関する取材フィードバックを用いて調整している。

予測に際しては、シナリオ分析を適用し、ベースケースを資金調達状況と実行能力に対してストレステストできるようにし、取材した専門家からのコンセンサス期待を用いて最終的な経路を調整している。通貨換算は、各国合計をUSDに集計する前に、各国で同一の年間平均為替レートの論理を用いることで一貫性を保っている。

データ検証と更新サイクル

成果物は、モデル化された成長率が予算執行の傾向、授与段階に達した発表済みプロジェクトパイプライン、可視的な輸入・機器活動といった独立した指標と一致しているかを確認することで検証される。急激な変動は国ごとに検証され、承認前に前提が再確認され、マクロ経済または政策の変化で説明できない大きな差異が生じた場合には追加調査が行われる。

この作業は複数の段階で見直され、計算誤り、単位の不一致、通貨換算のタイミングの問題が早期に発見されるようになっている。レポートは毎年更新され、大規模プログラムの開始、資金停止、プロジェクトの流れを変える政策変更などの重大な出来事が発生した場合には、中間更新が行われる。納品直前には、最終的なアナリストによる確認が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceによるアフリカ建設市場推定値と他の公表推定値との比較

アフリカ建設市場の公表市場規模は、同じ見出しが使われていても大きく異なることがある。この差異は通常、何が建設価値として計上されるか、通貨換算がどのように処理されるか、予測が発注済みの工事から始まるのか、それとももっと広範な投資意図から始まるのかによって生じる。

建材製造はMordor Intelligenceの対象範囲外であり、セメント、鉄鋼、その他の上流供給を同じ数値に組み込み、さらに積極的な価格上昇を反映させる推定値と比較すると、総額が低くなる傾向がある。また、あるソースがサブサハラアフリカのみに焦点を当てている場合や、保守的なケースがそのシナリオの前提を明示せずに公表され、ベースケースの数値と比較される場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 240.55 B (2025) | |

| 地域コンサルティング会社A | USD 219.66 B (2024) | より早い基準年を使用し、2025年から2030年にかけてより緩やかな成長経路を採用しているように見え、これは活発なインフラ・エネルギー発注サイクルを持つ国々を過小評価する可能性がある。範囲や換算タイミングが常に明確に示されていないため、年次比較が難しくなっている。 |

| グローバルコンサルティング会社B | USD 266.75 B (2024) | より広範な建設供給や、より高い想定価格上昇といった隣接する価値プールを含んでいる可能性が高く、これが2024年の数値を上振れさせている。アフリカの各地域がどのように重み付けされているか、国別データのギャップがどのように調整されているかについての可視性が限られていることも、最終的な合計値に影響を与える可能性がある。 |

この表から、最大の要因は範囲と基準年の整合性であり、次いで国別の値をUSDに集計する際のインフレと通貨の扱い方であることが分かる。インプットを観測可能な建設活動の指標に結び付け、プロジェクトおよび関係者からのフィードバックで再検証することで、再現可能かつ説明可能な、バランスの取れた数値に到達している。

レポートで回答される主要な質問

アフリカ建設市場の現在の価値と予測CAGRはどのくらいですか?

市場は2026年に2,576億3,000万米ドルと評価されており、2031年まで7.1%のCAGRで拡大する見込みです。

アフリカの建設活動において最大のシェアを持つ国はどこですか?

エジプトは新行政首都やスエズ運河改良工事などのメガプロジェクトに支えられ、37.30%のシェアでリードしています。

2031年まで最も急速に成長するセグメントはどれですか?

インフラ建設は交通、エネルギー、水プロジェクトに牽引され、9.05%のCAGRで成長すると予測されています。

アフリカ建設における民間投資はどれほど重要ですか?

民間資金は現在、支出の24.10%を占めており、PPPモデルの普及に伴い10.4%のCAGRで上昇すると予測されています。

最終更新日: