東ヨーロッパ建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

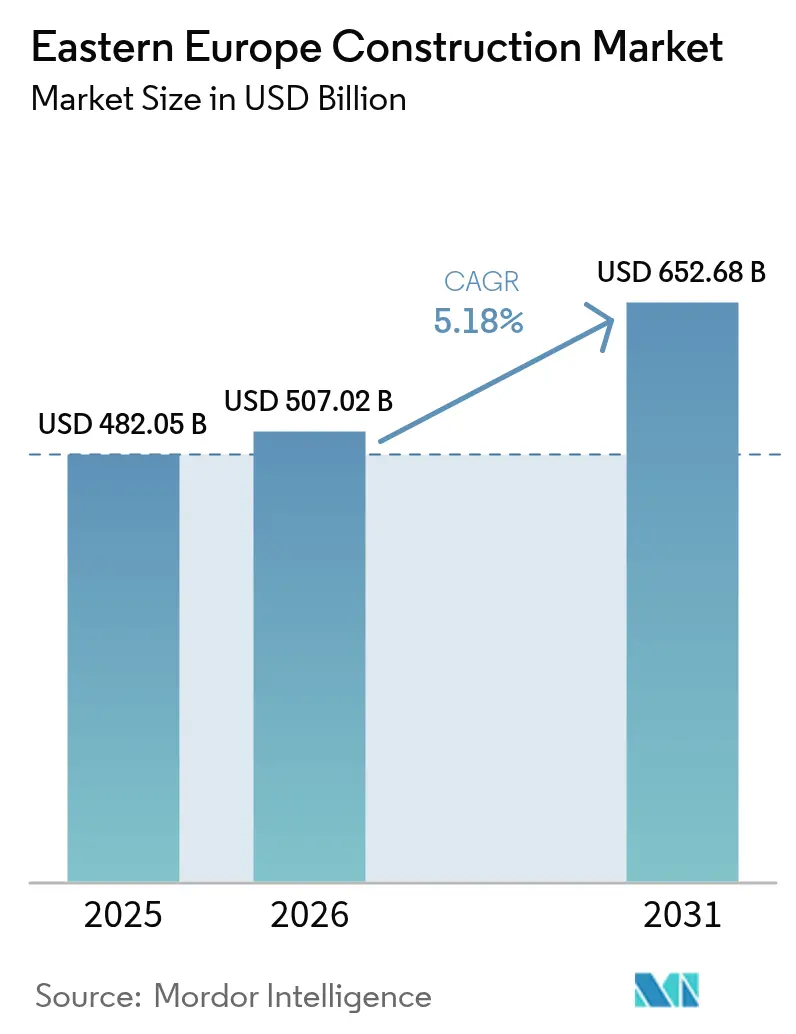

| 基準年の市場規模 (2025) | 482.05 十億米ドル |

| 市場規模 (2026) | 507.02 十億米ドル |

| 市場規模 (2031) | 652.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

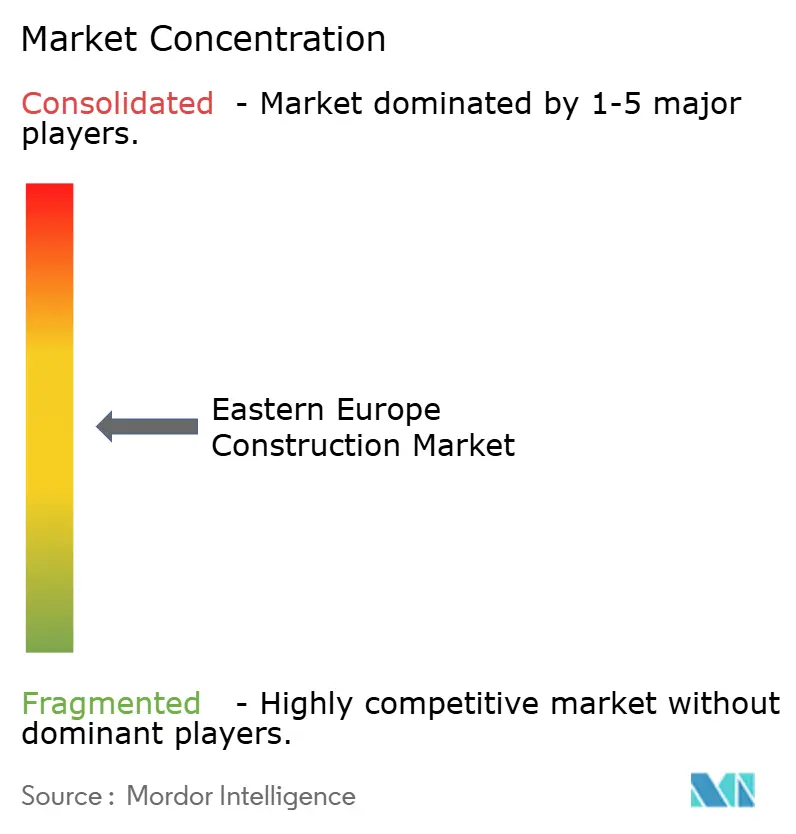

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東ヨーロッパ建設市場分析

東ヨーロッパ建設市場規模は、2025年のUSD 4,820億5,000万から2026年にはUSD 5,070億2,000万に成長し、2026年~2031年の年平均成長率(CAGR)5.18%で2031年にはUSD 6,526億8,000万に達すると予測されています。現在の成長は、戦後復興、欧州連合(EU)インフラ近代化の加速、および輸送・エネルギー・デジタルネットワークへの多額の資本を誘導する大規模な再生可能エネルギー建設の収束を反映しています。インフラは引き続き基幹セグメントであり、公共プログラムが資金調達を主導し、ウクライナの復興努力が前例のない規模の外国直接投資(FDI)を呼び込んでいます。民間資本は金利条件の段階的改善を背景に回帰しつつあり、セメントおよび鉄鋼のサプライチェーン制約は業界を垂直統合へと向かわせています。現代建設工法は、労働力不足、建築情報モデリング(BIM)の義務化、および厳格化する脱炭素化規制に後押しされ、現場施工の伝統を揺るがし始めています。

主要レポートの要点

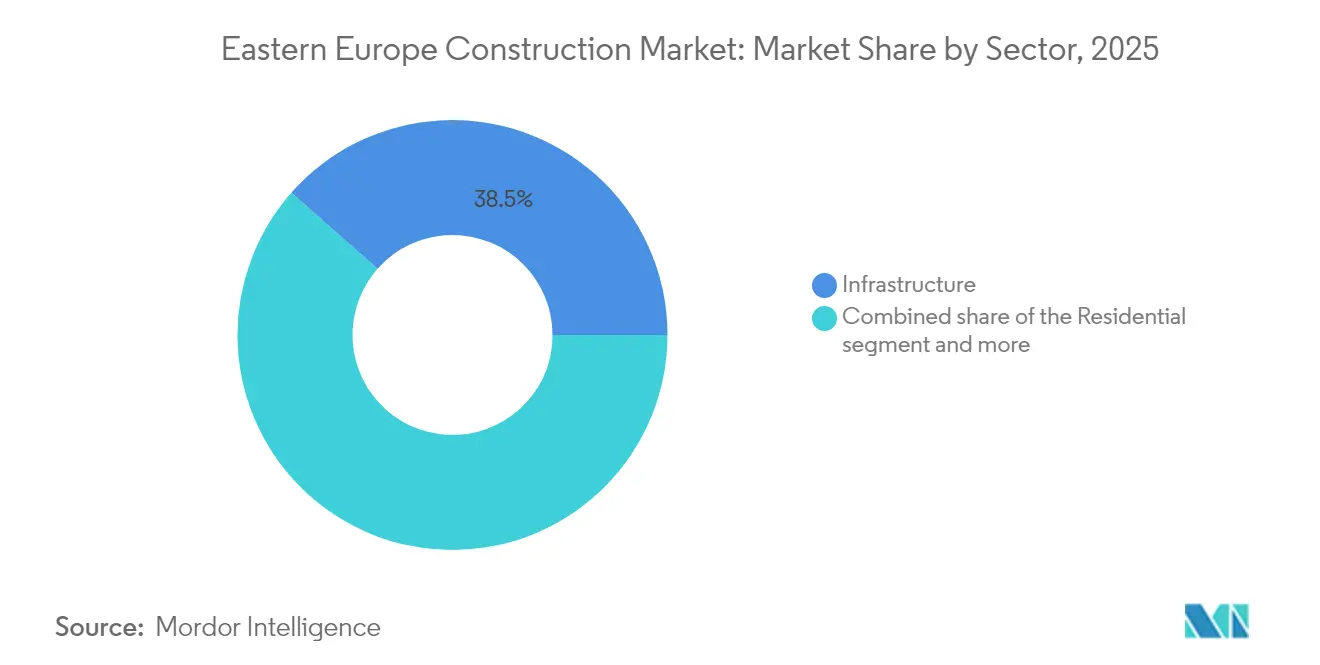

- セクター別では、インフラが2025年の東ヨーロッパ建設市場において38.49%のシェアで首位を占め、同セグメントは2031年にかけて最速の年平均成長率(CAGR)7.28%を記録すると予測されています。

- 建設タイプ別では、新築が2025年の東ヨーロッパ建設市場規模の60.85%を占め、一方でリノベーション活動は老朽化資産のアップグレードにより年平均成長率(CAGR)6.15%で進展しています。

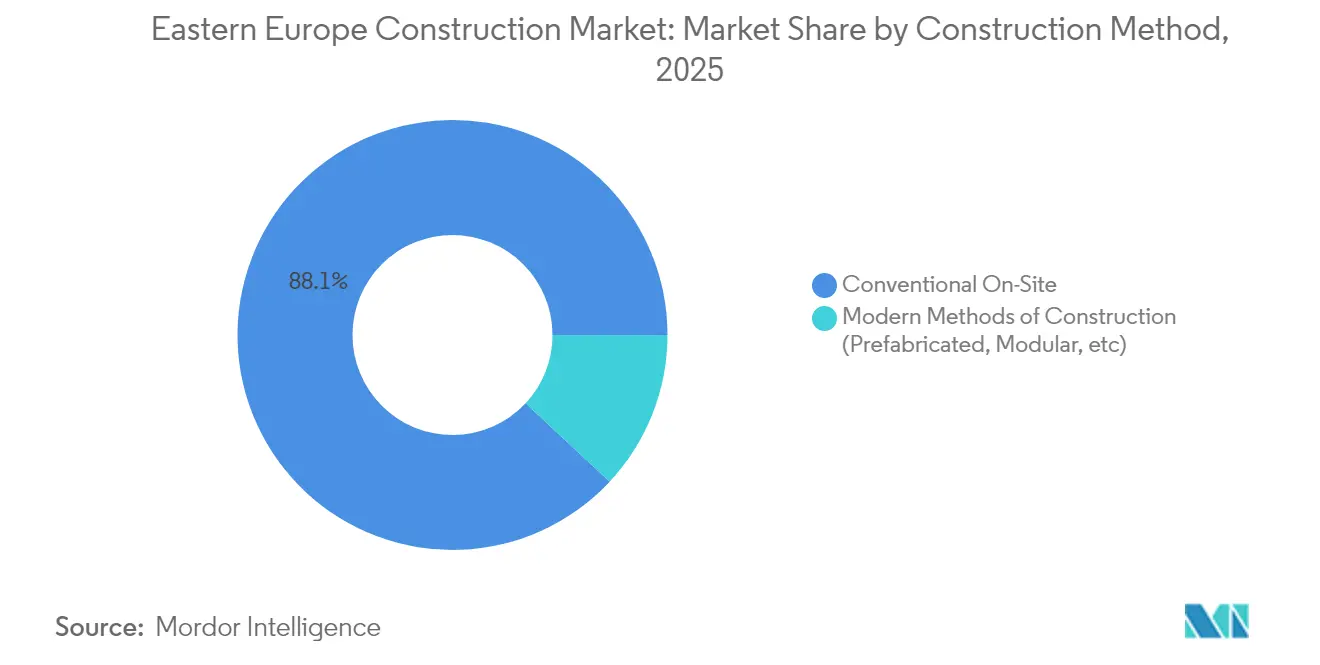

- 建設工法別では、従来型現場施工が2025年の東ヨーロッパ建設市場シェアの88.05%を維持しており、プレファブリケーションおよびモジュール工法は2031年にかけて年平均成長率(CAGR)8.65%で勢いを増しています。

- 投資源別では、公共資金が2025年支出の54.10%を占めていますが、投資家が復興・再生可能エネルギー分野に再参入するにつれ、民間資金によるプロジェクトが年平均成長率(CAGR)7.45%で2031年にかけてトップペースを維持しています。

- 地域別では、ルーマニアが2025年の地域売上の21.20%に寄与しており、ウクライナは数十億ドル規模の復興プログラムを背景に最速の年平均成長率(CAGR)6.78%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東ヨーロッパ建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUが資金提供するインフラプログラムの急増 | +1.8% | EU結束諸国 | 中期(2年~4年) |

| 再生可能エネルギー資産の急速な建設拡大 | +1.5% | ルーマニア、ハンガリー、ポーランド | 中期(2年~4年) |

| 戦後ウクライナ復興への外国直接投資(FDI)の回帰 | +1.2% | ウクライナおよび周辺諸国 | 長期(4年以上) |

| 都市回廊における手頃な価格の集合住宅需要の急増 | +0.9% | ブカレスト、ワルシャワ、ブダペスト、プラハ | 短期(2年以内) |

| 公共調達におけるデジタルツインおよびBIMの義務化 | +0.6% | ラトビア、ポーランド、チェコ共和国 | 中期(2年~4年) |

| グリーン建設基準を満たすプレファブリケーション木材モジュール | +0.5% | ドイツ、ポーランド、チェコ共和国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUが資金提供するインフラプログラムの急増

EU結束諸国は、欧州連合を接続する施設(CEF)の下で2021年~2027年に向けてEUR 258億(USD 281億)を配分されており、鉄道、道路、エネルギー、デジタル回廊向けの大規模パッケージを解放しています。ハンガリーのMAV鉄道アップグレードだけでも、欧州投資銀行(EIB)のEUR 10億(USD 11億)の資金と国内共同融資を組み合わせており、混合公共資本の触媒的役割を浮き彫りにしています。2024年のCEF輸送公募は追加でEUR 25億(USD 27億)を導入し、ウクライナとモルドバへの適格性を拡大することで、対象プロジェクトパイプラインを広げました。EU調達法および環境基準への準拠が、請負業者のデジタルプロセス高度化を促進しています。これらの措置を総合すると、中期を通じて土木工学の受注残を満たし続けると期待される複数年のバックログが形成されています[1]Adina Vălean、「欧州気候・インフラ・環境執行機関による欧州接続施設2024年輸送公募の開始」、欧州気候・インフラ・環境執行機関、cinea.europa.eu。

再生可能エネルギー資産の急速な建設拡大

東ヨーロッパのエネルギー転換は、発電・送電・蓄電にわたる建設需要を触媒しています。アゼルバイジャン、グルジア、ハンガリー、ルーマニアを結ぶグリーンエネルギー回廊は、4GWのクリーン電力を輸送可能な1,100kmの大容量送電線を建設するEUR 100億(USD 109億)規模の機会を表しています。ハンガリーは2030年までに太陽光発電容量を3倍にするためにEUR 5,250万(USD 5,720万)を確保し、新変電所と自動化が必要となっています。ルーマニアでは、ペシュテラII(Peștera II)の400MW風力発電所がEIBからEUR 3,000万(USD 3,270万)を獲得し、USD 9,300万のペチネアガ(Pecineaga)プロジェクトが建設中です。ウクライナ資本のDTEKは4つのEU市場にわたって5GWのポートフォリオを展開し、初期段階の風力・太陽光発電所にUSD 1億6,300万近くを投入しています。これらの投資は、地域全体における送電網強化、基礎工事、および部品設置を加速しています[2]Valdis Dombrovskis、「欧州委員会によるハンガリー送電網アップグレードへの5,250万ユーロ承認」、欧州委員会、ec.europa.eu。

戦後ウクライナ復興への外国直接投資(FDI)の回帰

EUはウクライナの復興に向けてEUR 500億(USD 544億)を承認しており、復興総費用はEUR 4,510億(USD 4,916億)と推定されています。多国籍企業は早期に参入を進めており、CRHは1999年以来ウクライナにUSD 5億を投入(2022年の侵攻後にUSD 8,000万を含む)し、セメント供給を確保するためダイカーホフセメントウクライナ(Dyckerhoff Cement Ukraine)を買収しました。ウクライナFIRST施設は、電力網から社会住宅に至る優先資産への技術支援を提供しています。国内セメント生産量は2024年に797万tで安定し、輸出は170万tに急増しており、迅速な供給適応を示しています。FDIの勢いは建設資材需要を押し上げ、重要インフラの入札活動を前倒ししています[3]Andriy Kostin、「インフラ復興のためのウクライナ施設技術概要」、欧州投資銀行、eib.org。

都市回廊における手頃な価格の集合住宅需要の急増

世帯形成と住戸規模の縮小が都市にマンション供給の加速を迫っています。クルジュ=ナポカ(Cluj-Napoca)の住宅ストックは2011年から2018年にかけて12%拡大し、通勤インフラの整備を受けて郊外地区が新規供給の大半を吸収しました。Kesz Groupなどのデベロッパーは2024年にブカレストでUSD 5,450万のコラリスアパートメンツ(Corallis Apartments)に着工しており、2027年完工予定の5棟タワー計画です。恒常的な住宅取得可能性のギャップと薄い公営住宅パイプラインが、堅固な需要の底を形成しています。その結果、資金調達の向かい風にもかかわらず、都市部の住宅工事はそのシェアを維持する可能性が高いです。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デベロッパーの流動性を圧迫する高金利環境 | -1.1% | 地域全体 | 短期(2年以内) |

| 賃金上昇を招く深刻な熟練労働力不足 | -0.8% | チェコ共和国、モルドバ、ポーランド | 中期(2年~4年) |

| 腐敗防止改革に伴う慢性的な許認可遅延 | -0.6% | ルーマニア、ポーランド、チェコ共和国 | 中期(2年~4年) |

| セメントおよび鉄筋のクロスボーダーサプライチェーン障害 | -0.4% | ポーランド・ウクライナ国境 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デベロッパーの流動性を圧迫する高金利環境

政策金利は2023年以降4.5%から8.1%の間で推移し、負債返済カバレッジ比率を侵食し、一部の投機的計画を頓挫させています。欧州中央銀行(ECB)はその後主要金利の引き下げを開始し、商業不動産の利回りスプレッドを縮小させ、取引フローを部分的に回復させています。民間融資機関は10年間の停滞を経て中欧・東ヨーロッパへの選択的な回帰を果たしていますが、引受基準は依然として保守的です。デベロッパーは今後2年間にわたって厳しい資本環境に直面し、成長を抑制する可能性があります。

賃金上昇を招く深刻な熟練労働力不足

チェコの建設会社の3分の2が2024年に欠員を報告し、モルドバの企業は2021年の16%から30%に増加した人手不足を指摘しています。デロイト(Deloitte)の2025年中欧不動産調査では、労働コストと可用性が資金調達を上回り業界最大の課題として位置付けられています。各国政府はリスキリング(技能再訓練)イニシアティブや緩和されたビザ制度を通じてこのギャップに取り組んでおり、ハンガリーとギリシャは季節労働の建設作業員に対する入国規則を緩和しました。ルーマニアの現場作業員に対する賃金税優遇措置の廃止は、コスト上昇をさらに招くリスクがあります。移民流入が国内不足を相殺しない限り、賃金上昇は中期を通じて請負業者の利益率を圧迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:基盤かつ加速器としてのインフラ

インフラは2025年の売上の38.49%に寄与し、全セクター中最速の年平均成長率(CAGR)7.28%で拡大すると予測されており、東ヨーロッパ建設市場規模の成長ベクトルを規定しています。ハンガリーのEUR 21億6,200万(USD 24億)の近代化やルーマニアの国内縦断自動車道延伸などのメガ鉄道・道路プロジェクトは、USD 109億のグリーンエネルギー回廊のような電力送電網アップグレードと連動して進んでいます。エネルギーインフラ工事は、2030年までに太陽光発電容量を3倍にすることを目的としたハンガリーのUSD 5,720万の送電網アップグレードによってさらに支援されています。

住宅活動は混在しており、ブカレストのUSD 5,450万のコラリス(Corallis)プロジェクトに示されるように都市部のマンション需要は依然として旺盛ですが、高金利と地価上昇が住宅ローンの借入可能性を制約しています。商業工事は、プラハにおけるSkanskaの木材フレームタワーに例示されるように低炭素オフィスの改修に軸足を移しており、産業・物流建設はサイトの許認可の摩擦はあるものの、ニアショアリングと電子商取引の成長の恩恵を受けています。

注記: 各セグメントのシェア詳細はレポート購入後にご利用いただけます

建設タイプ別:効率化義務の下でリノベーションが加速

新築は2025年の売上の60.85%を維持し、東ヨーロッパ建設市場シェアの最大セグメントとしての地位を固めています。しかし、ソビエト時代の資産が欧州パフォーマンス基準を満たすためにエネルギー効率改修を実施するにつれ、リノベーション工事は年平均成長率(CAGR)6.15%で加速しています。ウクライナは独自の組み合わせを提供しており、本格的な新築のための前提条件として地雷除去と公共インフラの部分的再建が必要です。

EU資金はますます大規模改修プロジェクトを優遇しており、外壁断熱、HVAC(暖房・換気・空調)アップグレード、スマートメーター設置の資金調達を容易にしています。都市中心部の空間不足と許認可の複雑さが、特に炭素予算のチェックポイントを達成する必要がある商業家主の間で、適応的再利用へと経済性を傾けています。

建設工法別:プレファブリケーションが主流へ浸透

従来型現場施工技術は2025年の売上高の88.05%を依然として占めていますが、現代建設工法は年平均成長率(CAGR)8.65%で成長し、東ヨーロッパ建設市場における従来工法の優位性を浸食しています。ポーランドのプレファブリケーション比率は6.5%であり、ドイツの11%と比較して初期の普及を示している一方、BIM義務化がモジュール工法の学習曲線を圧縮しています。

ラトビアの2025年BIM要件は、木材モジュール採用の増加と相まって、公共入札をオフサイト統合ソリューションへと誘導すると期待されています。プレファブリケーションは熟練労働力不足を軽減し、施工工期を短縮することで、地域全体でその経済的優位性を強化しています。

注記: 各セグメントのシェア詳細はレポート購入後にご利用いただけます

投資源別:公共資金が過半数を占めるも民間資本が勢いを増す

公共予算はEU結束資金の包括的枠組みと多国間融資のおかげで2025年支出の54.10%を提供しました。欧州接続施設(CEF)のEUR 258億(USD 281億)配分とウクライナのEUR 500億(USD 544億)復興パッケージは、納税者が支援する資金調達の規模を示しています。

民間支出はDTEKの5GW再生可能エネルギー展開やCRHのセメント工場買収などセクター固有の動きに支えられ、年平均成長率(CAGR)7.45%で拡大しています。欧州中央銀行(ECB)の利下げとグリーン資産の供給逼迫が、投資家を開発パイプラインへとさらに誘導しており、この10年の終わりまでにより均衡した資金調達構成となることを示唆しています。

地域分析

ルーマニアは2025年に21.20%のシェアで地域売上をリードし、西ヨーロッパと黒海を結ぶ橋渡し的な位置を活用しています。A3自動車道(USD 9,270万)とUSD 9,300万のペチネアガ(Pecineaga)風力発電所の継続工事は、輸送・エネルギーパイプラインの幅広さを示しています。しかし、2024年の産出量は賃金税優遇措置の失効と資材インフレの継続を受け、7年間の急成長の後に4%落ち込みました。

ウクライナは多国間パッケージと2024年に797万tで安定した国内セメント産業に支えられ、2031年にかけて最速の年平均成長率(CAGR)6.78%が見込まれています。クリヴィー・リフ(Kryvy Rih)とイヴァーノ=フランキーウシク(Ivano-Frankivsk)に2基の新キルンラインが計画されており、ウクライナFIRST施設は道路、病院、エネルギーハブへの技術支援を取りまとめています。

ハンガリー、クロアチア、ブルガリアなどの二次市場はEU結束基金とクロスボーダー相互接続の恩恵を受けています。ハンガリーのUSD 11億の鉄道改修とUSD 5,720万の送電網アップグレードは、土木工学と電力システムの両方にわたる豊富なパイプラインを示しています。第二の400kVギリシャ・ブルガリア連系線はすでに建設中であり、グリーンエネルギー回廊がさらにUSD 109億の送電網工事を加えます。ポーランドはBIM入札とモジュール需要が平均以上の成長ポテンシャルを示すデジタル調達の先駆者として台頭しています。

競争環境

東ヨーロッパの建設分野は、グローバル大手と機動力ある地域専門企業が混在する中程度の分散型市場です。インフラのメガプロジェクトは一般に、複雑なプロジェクト基準を満たすバランスシートと技術的深度を持つSTRABAG、Skanska、PORRなどの多国籍企業を優遇します。一方、住宅・商業の分野では、自治体の規制や顧客ネットワークを熟知する地域企業に契約が落札されることが多いです。

戦略的統合は2024年に活発化し、ハンガリーのDuna Aszfalt Zrt.がMota-Engil Central Europe S.A.の100%を取得(後にDuna Polska S.A.に改称)し、鉱業・道路建設の事業範囲を拡大しました。資材面では、CRHによるダイカーホフセメントウクライナ(Dyckerhoff Cement Ukraine)の買収が地元のクリンカー供給を確保し、大規模復興に向けた垂直統合のレバレッジを高めています。

デジタル能力が重要な差別化要因として台頭しています。BIMおよびモジュール工法に精通した請負業者は、ラトビアとポーランドの公共入札評価で競合他社を凌駕する傾向にあります。再生可能エネルギーは新たな競争の場であり、専門的なEPC(設計・調達・建設)企業がDTEKの5GW展開とグリーンエネルギー回廊に連動した送電網強化契約を追っています。セメントおよび鉄鋼のサプライチェーン統合は、原材料価格の変動の中でのマージン防衛に向けた余地を提供しています。

東ヨーロッパ建設業界リーダー

Strabag

Skanska

PORR

Budimex

Metinvest

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ルーマニアは400MWのペシュテラII(Peștera II)風力発電所向けに欧州投資銀行(EIB)からEUR 3,000万(USD 3,270万)を獲得し、2025年に建設が開始されました。

- 2025年2月:EUはモルドバ・ルーマニア間の相互接続を強化する400kVのバルツィ(Bălți)・スチャバ(Suceava)線に向けてEUR 1,540万(USD 1,680万)を供与しました。プロジェクト総費用はEUR 7,700万(USD 8,390万)です。

- 2024年9月:Duna Aszfalt Zrt.がMota-Engil Central Europe S.A.の100%を取得し、中欧でのプレゼンス強化のためDuna Polska S.A.に改称しました。

- 2024年9月:CRH Ukraine BVがダイカーホフセメントウクライナ(Dyckerhoff Cement Ukraine)の99.9775%の株式取得を完了し、2つのセメント工場を資産基盤に加え、同国への累積投資をUSD 5億に引き上げました。

東ヨーロッパ建設市場レポートの範囲

東ヨーロッパ建設市場は、商業建設、住宅建設、産業建設、インフラ(交通建設)、エネルギー・公共事業建設など各種セクターの成長する建設プロジェクトを対象とし、地域別にルーマニア、ハンガリー、クロアチア、ウクライナ、ブルガリア、その他の東ヨーロッパを包含します。レポートの範囲とともに、東ヨーロッパ建設市場の主要プレーヤーおよび競争環境も分析しています。

| 住宅 | マンション・コンドミニアム |

| 戸建・分譲住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、空路、その他) |

| エネルギー・公共事業 | |

| その他 |

| 新築 |

| リノベーション |

| 従来型現場施工 |

| 現代建設工法(プレファブリケーション、モジュール工法等) |

| 公共 |

| 民間 |

| ルーマニア |

| ハンガリー |

| クロアチア |

| ウクライナ |

| ブルガリア |

| その他の東ヨーロッパ |

| セクター別 | 住宅 | マンション・コンドミニアム |

| 戸建・分譲住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、空路、その他) | |

| エネルギー・公共事業 | ||

| その他 | ||

| 建設タイプ別 | 新築 | |

| リノベーション | ||

| 建設工法別 | 従来型現場施工 | |

| 現代建設工法(プレファブリケーション、モジュール工法等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | ルーマニア | |

| ハンガリー | ||

| クロアチア | ||

| ウクライナ | ||

| ブルガリア | ||

| その他の東ヨーロッパ | ||

レポートで回答される主要な質問

2026年の東ヨーロッパ建設市場の価値はいくらですか?

市場は2026年にUSD 5,070億2,000万と評価されました。

東ヨーロッパの建設業は2031年にかけてどの程度の速度で成長すると予測されていますか?

年平均成長率(CAGR)5.18%で拡大し、USD 6,526億8,000万に達すると予測されています。

地域支出の最大セグメントを占めるのはどのセクターですか?

インフラが2025年売上の38.49%でトップです。

最も成長が速い国はどこですか?

ウクライナは2031年にかけて年平均成長率(CAGR)6.78%を記録すると予測されています。

2025年における公共資金のシェアはどのくらいですか?

公共資金が支出の54.10%を占めました。

プレファブリケーションおよびモジュール工法の機会はどの程度の規模ですか?

現代建設工法は年平均成長率(CAGR)8.65%で拡大しており、従来型現場施工技術を上回るペースで成長しています。

最終更新日: