サウジアラビアインフラ市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

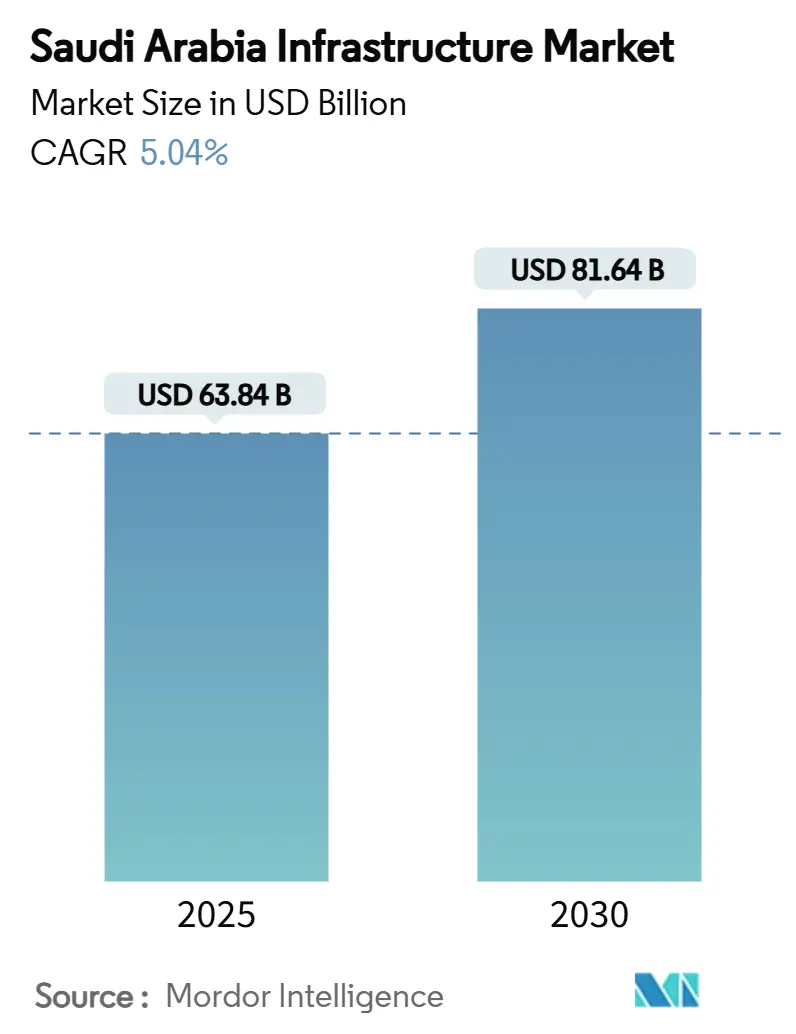

| 市場規模 (2025) | 63.84 十億米ドル |

| 市場規模 (2030) | 81.64 十億米ドル |

| 成長率 (2025 - 2030) | 5.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるサウジアラビアインフラ市場分析

サウジアラビアインフラ市場は2025年に638億4,000万米ドルに位置し、予測期間(2025年-2030年)中にCAGR5.04%で2030年までに816億4,000万米ドルに達すると予測される。ビジョン2030の下での強力な財政支援、1兆米ドルの複数年資本支出計画が、エネルギー、交通、社会資産全般にわたる活動を加速させている。官民パートナーシップ(PPP)スキームのパイプラインの拡大が資本基盤を拡大している一方、NEOMやNew Murabbaなどのギガプロジェクトがモジュラー、オフサイト、AI対応建設方法を制度化している。公益事業のアップグレードが受注額を牽引しているが、450kmの高速鉄道リンクや空港拡張を含む大規模交通回廊は、マルチモーダル物流への転換を示している。先進建設技術と認定環境配慮実践を組み合わせた請負業者が受注を獲得しており、特に当局が2030年リヤド博覧会と2034年FIFAワールドカップ前の炭素削減義務を強化する中で顕著である。

主要レポート要点

- インフラセグメント別では、公益事業が2024年のサウジアラビアインフラ建設市場シェアの69%を占めて首位に立ち、交通は2030年まで5.77%のCAGRで拡大すると予測される。

- 建設タイプ別では、新設建設が2024年のサウジアラビアインフラ建設市場規模の82%を占め、改修は2030年まで5.56%のCAGRで進展している。

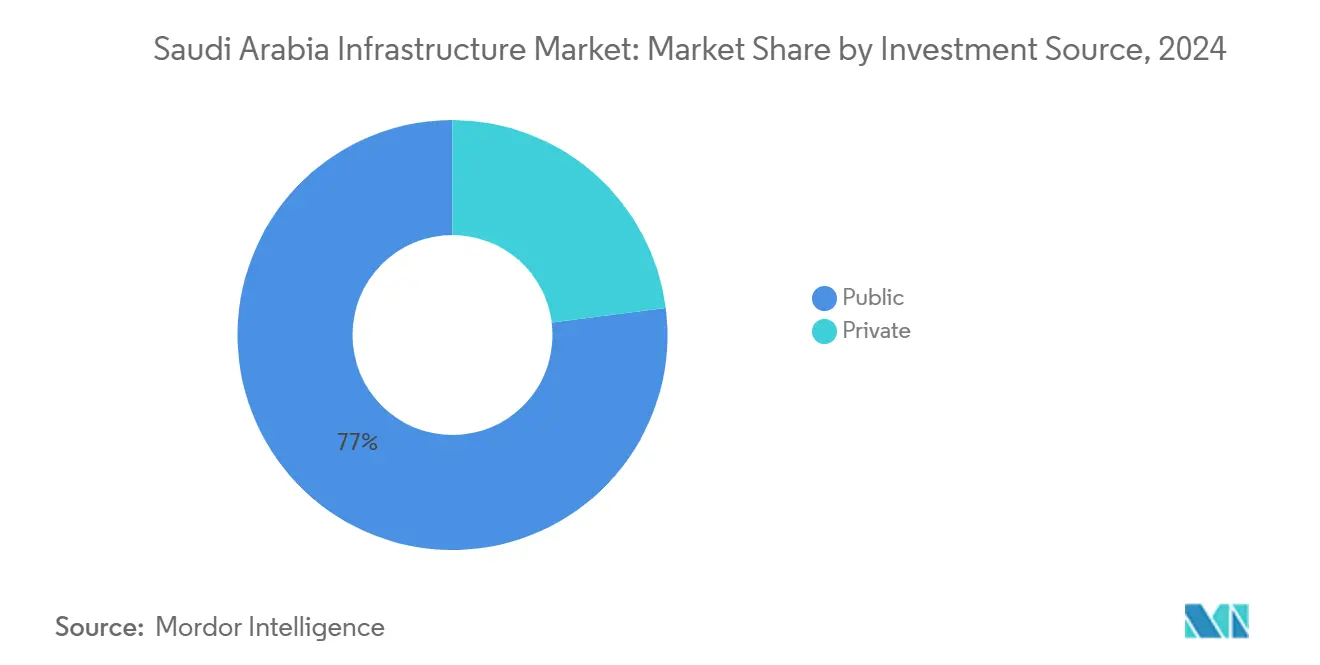

- 投資源別では、公的資金が2024年のサウジアラビアインフラ建設市場の77%を占め、民間資本は2025年-2030年間で最高予測CAGR6.18%を記録している。

- 主要都市別では、リヤドが2024年のサウジアラビアインフラ建設市場シェアの25%を獲得し、「サウジアラビアその他」地域が2030年まで6.78%のCAGRで最も速く成長している。

サウジアラビアインフラ市場トレンド・インサイト

ドライバー影響分析*

| ドライバー | CAGR予測への(〜)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビジョン2030資本支出 | +2.1% | リヤド、ジェッダ、NEOM | 長期(4年以上) |

| 再生可能エネルギーグリッド構築 | +1.3% | 西部・北部州、東部へ拡大 | 中期(2-4年) |

| デジタルインフラ展開 | +0.8% | 主要都市優先、全国段階展開 | 中期(2-4年) |

| ギガプロジェクト・モジュラー建設採用 | +1.4% | NEOMコリドー、紅海沿岸、リヤド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030下の公共インフラ投資拡大が非石油セクター拡大を加速

資本コミットメントは急速に拡大しており、自治体配分は2024年の173億米ドルから2025年には213億米ドルに上昇している。国家インフラファンドは2025年までにブレンデッド・ファイナンスで530億米ドル超を目標とし、複合的な多用途資産を提供できる世界的請負業者を誘致している。リヤドインフラプロジェクトセンターが採用した標準化プロジェクト管理フレームワークは、既に平均納期を18%短縮し、キャッシュフローサイクルを改善し民間セクターの信頼を高めている。雇用創出の波及効果は大きく、2030年までに推定160万のポジションが実現すると見込まれている。これらの取り組みは総合的に、GDP中の非石油シェアを政府の65%目標に向けて押し上げる。

大規模再生可能エネルギープログラムが遠隔地のグリッド拡張とエネルギー貯蔵インフラを推進

再生可能エネルギー容量は2025年末までに12.7GWとほぼ倍増し、2027年には20GWに達する予定である。2.5GWの蓄電池エネルギー貯蔵システム(BESS)プログラム(5つの遠隔ノードに18億米ドルを配分)の開始は、グリッド回復力の優先順位を示している。各サイトは500MW/2,000MWhを追加し、新たな高圧送電線、変電所、メンテナンス道路を必要とする。[1]EnergyTrend - "2.5 GW蓄電池エネルギー貯蔵(BESS)展開詳細"2025年8GWh、2026年22GWhの中間マイルストーンは、同王国を世界3大エネルギー貯蔵市場の一つに位置づけている。遠隔地物流とグリッド統合能力を持つ専門EPCファームは、したがって高い需要がある。関連する土木工事はまた、道路、宿泊キャンプ、サービス港の入札を開放し、人口密度の低い地域でサウジアラビアインフラ建設市場のフットプリントを深めている。

デジタルインフラの全国的推進が光ファイバーネットワークと5Gタワー展開を前進

サウジ通信事業者―STC、Mobily、Zain KSA―は人工知能ツールを活用して5Gパフォーマンスを最適化している。デジタルインフラに248億米ドル超が配分され、99%のインターネット普及率を目標としている。AI支出は2027年までに19億米ドルと予測され、新しいクラウドコンピューティング特別経済区内でのデータセンター建設を促進している。エッジコンピューティング・ノードと光ファイバー・バックホール回廊は、高度な電力・冷却システムを要求し、ミッションクリティカル施設での経験を持つ請負業者が契約を獲得するニッチ市場である。クラウドファースト政策指令と急速な都市採用パターンの組み合わせが、Tier-1都市を超えたタワー密度向上を加速し、サウジアラビアインフラ建設市場の収益基盤を拡大している。

NEOMとギガプロジェクト・パイプラインがモジュラー、オフサイト、先進建設方法の需要を促進

NEOMの5,000億米ドルの青写真は26,500km²をカバーし、従来のオンサイト建設から工場組立容積モジュールへの転換を強いている。AI駆動スケジューリングと予測分析エンジンが材料廃棄物と手直し率を削減している。サウジ化目標と連携した請負業者研修プログラムが、デジタル・ツインとロボティクスに熟練した国内労働力を創出している。最近の6,000億米ドルの外国投資コミットメントは、低炭素セメントと3Dプリント部品の採用を加速すると予想される。これらの要因は総合的にスケジュール確実性と持続可能性資格を向上させ、サウジアラビアインフラ建設市場全体で技術的に先進的な建設業者の競争力を鋭くしている。

制約影響分析*

| 制約 | CAGR予測への(〜)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| セメント・鉄鋼供給ボトルネック | -0.9% | 全国、高成長クラスターで深刻 | 短期(2年以下) |

| 中堅PPPの資金調達完了遅れ | -0.7% | 地方都市・小規模自治体 | 中期(2-4年) |

| 外国人労働者政策不確実性 | -0.6% | 全国、特に労働集約的プロジェクト | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

セメントと鉄鋼供給ボトルネックによる投入コスト上昇がプロジェクト予算に影響

世界的関税が材料供給チェーンを混乱させる中、建設コストは2025年に3.4-7%のインフレが予想される。鉄鋼需要は年3.9%成長しているが、鉄筋・線材能力は制約されたままである。労働力はコストの最大40%を占め、熟練職種が不足している地域では予算ストレスが拡大している。開発者は早期調達とAI対応コスト管理ツールでヘッジしている。モジュラー設計と代替複合材料に精通した企業は、変動に対する緩衝材を得て、サウジアラビアインフラ建設市場でマージン優位を得ている。

フラッグシップ開発以外の中堅PPPプロジェクトの資金調達完了遅れが実行を減速

58のPPP取引が完了に達したが、200超の中規模案件の長いテールが組成段階に留まっている。貸し手は、特に政府保証が不在の場合、より明確なリスク配分フレームワークを求めている。地方都市空港と市町村下水処理スキームがボトルネックを例示しており、投資家は明示的な国家支援を持つヘッドライン・メガプロジェクトに引き寄せられている。銀行融資可能なテンプレートと収益配分構造を専門とするアドバイザリーファームが、重要なギャップを埋めている。合理化された完了プロセスなしに、プロジェクト開始日が遅れ、サウジアラビアインフラ建設市場の総合成長軌道をわずかに削る。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラセグメント別:公益事業が主導、交通が加速

公益事業は2024年のサウジアラビアインフラ建設市場シェアの69%を占めた。グリッド強化と海水淡水化プラントへの堅調な投資がこの優位性を支えており、各サイト500MWを追加し18億米ドルの土木・電気工事をもたらす2.5GW BESS展開によって強調されている。淡水化関連再生可能エネルギー、地域冷房、廃水リサイクルプロジェクトが総合的に沿岸州での支出を拡大している。社会インフラは価値では後塵を拝するが、2025年までに5つの新病院が予定される693億米ドルの医療への流入で戦略的重要性を増している。

交通は、サウジアラビアインフラ建設市場の最も急速に拡大するスライスで、2030年まで年5.77%成長している。1,470億米ドルの物流戦略は、28,000kmの道路強化、地方都市の空港アップグレード、ハイパーループ回廊の検討を求めている。ハラマイン高速鉄道の450kmアライメントは納期モメンタムを示し、2025年第1四半期に2,500万人の乗客を運んだ。採掘関連インフラは規模が小さいが、2兆5,000億米ドルの鉱物埋蔵量から弾みを得ている;拡張運搬道路、スラリーパイプライン、オフグリッド電力施設が専門EPCコンソーシアムを引きつけている。

注記: レポート購入時に全個別セグメントのセグメントシェアを利用可能

建設タイプ別:新設建設が優位、改修が勢い増す

新設スキームは2024年のサウジアラビアインフラ建設市場の82%の株式を占めた。ビジョン2030の継続的プロジェクト登録(1兆米ドルに近づく)がこのシェアを支えている。署名的事業にはNEOMの複合用途地区と紅海高級回廊が含まれ、それぞれ統合水道・エネルギー・モビリティネットワークに依存している。社内プレキャスト・ヤードとドローン支援進捗監視を持つ請負業者は、ギガプロジェクトのタイムラインに重要なスケジュール優位を確保している。

18%の改修は、5.56%のCAGRでより速く拡大している。キング・ファハド国際スタジアムのオーバーホールなどの適応再利用プログラムは、資産寿命延長への転換を例示している。SABICのリヤド・キャンパスなど、LEED Gold準拠のために企業本社を改修することは、太陽光ファサード、中水ループ、スマートガラス・パネルを必要とする。建物が中間期に近づく中、施設管理者はエネルギー効率アップグレードを優先し、改修専門家向けのサウジアラビアインフラ建設市場規模に深みを加えている。

投資源別:公的資金が優位、民間資本が加速

公的機関は2024年の総支出の77%を支えており、2025年予算の110億米ドルインフラ配分によって強化されている。ソブリン支援が初期段階リスクを低下させ、交通システム、病院、淡水化複合施設の大規模調達を可能にしている。各省庁PPP部門は国家インフラファンドと連携し、輸出信用と多国間融資を呼び込んでいる。

価値の23%を占める民間資本は年6.18%で最も迅速に拡大しており、先進国市場インフラに対する9-13%のイールド・スプレッドによって促進されている。サウジアラビアインフラ建設業界は今、年金基金と保険会社が褐地水道プラントと学生住宅コンセッションに共同投資するのを見ている。新PIF-I Squaredインフラファンドなどの専用ビークルがプールを深め、サウジアラビアインフラ建設市場全体でのリスク分担の構造的転換を示している。

注記: レポート購入時に全個別セグメントのセグメントシェアを利用可能

サウジアラビアインフラ市場地理分析

リヤドの建設価値は2030年まで5.4%のCAGRで上昇すると予測される。積極的な複合用途ゾーニング改革、ワンストップ電子許可ポータル、家主・賃借人法改正が、首都を外国請負業者の優先目的地にしている。リヤド・メトロの6路線ネットワークなどの主要交通拠点は通勤パターンを再形成し、大規模住宅インフィルを支援している。キング・サルマン・パークなどの緑地アップグレードは、スマート灌漑とリサイクル水ラインを統合し、都市の環境転換を強調し、サウジアラビアインフラ建設市場パイプラインを向上させている。

地域サウジアラビアは、年6.78%拡大するバランス成長の新フロンティアである。ジュバイル、ヤンブ、ラス・アル・ハイルが非石油輸出の40%を占め、深水バース、大陸横断貨物鉄道、原料供給回廊の需要を牽引している。Aramacoとの合弁事業下でのMa'adenの鉱業投資は、オフグリッド太陽光発電所と運搬道路を含むアル・ジョウフとタブークでインフラ・クラスターを生み出している。1億8,200万米ドルの探査インセンティブ・スキームが弾みを加え、EPC請負業者への一貫したプロジェクト・フローを確保している。

ジェッダとダンマン都市圏(DMA)は安定した成長軌道を維持している。ジェッダの沿岸物流優位は、コールドチェーンと電子商取引処理を自動化する3億4,660万米ドルのMaerskハブによって強化されている。[3]OGN News - "ジュバイル・ヤンブ王立委員会2040投資目標"ジェッダ・タワーの上層階建設が再開され、高容量コンクリートポンプとクレーン・フリートの需要を強化している。DMAの多角化戦略は、2030年までに国の50%再生可能エネルギー目標を達成するためにグリッド規模太陽光追加を活用している。Aramacoのジャフラ・ガス田第3段階圧縮プロジェクトは、実質的なガス処理モジュールとパイプライン・ループをサウジアラビアインフラ建設市場にもたらし、請負業者の受注残を強化している。

競争環境

サウジアラビアインフラ市場は中程度の集中度を示している。国家支援大手―Saudi Binladin GroupとEl Seif Engineering―は、BechtelやAECOMなどの世界的EPCメジャー、Consolidated Contractors Companyなどの地域専門家と共存している。戦略的パートナーシップが優位;ACWA Powerの6億9,300万米ドルのEngie淡水化資産買収は、地域水道能力を日量111万m³拡大した。技術リーダーシップが競争を誘導:JafurahのためのBaker Hughesのガス圧縮パッケージは、効率を10%向上させる独自の等温圧縮ユニットを活用している。

新興ニッチ・プレーヤーは持続可能性義務に対応している。NovusCrete Consortiumは、ライフサイクル排出量を最大30%削減する炭素軽量舗装オーバーレイを推進している。SCG Internationalの3Dプリント実証は、パイロット・ヴィラ・シェルで70%のスケジュール削減を達成し、NEOMの野心的なタイムラインに魅力を与えている。現地化は継続し、Tier-1請負業者は標的職業プログラムの支援を受けて45%のサウジ労働力閾値を超えている。

資金調達能力はもう一つの差別化要因である。I Squared Capitalの公共投資ファンドとの提携は、数十億ドルのバランスシート案件を引き受け可能な専用地域インフラ・ビークルを種まきしている。[2]公共投資ファンド(PIF) - "I Squared Capitalとの新地域インフラファンド"長期資本へのアクセスにより、参加者はPPPモデルで一般的なより広い支払いサイクル・ギャップを負担できる。全体的に、競争は純粋な価格入札から、炭素フットプリント、デジタル・ツイン統合、ライフサイクルO&M保証などの付加価値基準へと移行している―これらの要素は、サウジアラビアインフラ建設市場全体で入札評価マトリックスにますます組み込まれている。

サウジアラビアインフラ業界リーダー

-

ACWA Power

-

Aramco

-

Bechtel Corporation

-

Nesma & Partners

-

CRCC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:I Squared Capitalと公共投資ファンドが中東インフラファンド立ち上げのMoUに署名、機関投資資金源を拡大。

- 2025年5月:ホワイトハウスがサウジプロジェクトへの6,000億米ドル投資コミットメントを発表、外国資本流入を促進。

- 2025年4月:サウジアラビアが18億米ドル価値の2.5GWグリッド規模BESS展開を開始。

- 2025年3月:AECOMがキング・ファハド国際スタジアム改修管理に指名

サウジアラビアインフラ市場レポート範囲

サウジアラビアのインフラは、社会インフラ、交通インフラ、採掘インフラ、製造業インフラなど、異なるセクターでの成長建設プロジェクトをカバーしている。レポートの範囲と併せて、主要プレーヤーとサウジアラビアのインフラセクターにおける競争環境を分析している。レポートはまた、市場へのCOVID-19の影響もカバーしている。

| 交通インフラ |

| 公益事業インフラ |

| 社会インフラ |

| 採掘インフラ |

| 新設建設 |

| 改修 |

| 公的 |

| 民間 |

| リヤド |

| ジェッダ |

| DMA(ダンマン都市圏) |

| サウジアラビアその他 |

| インフラセグメント別 | 交通インフラ |

| 公益事業インフラ | |

| 社会インフラ | |

| 採掘インフラ | |

| 建設タイプ別 | 新設建設 |

| 改修 | |

| 投資源別 | 公的 |

| 民間 | |

| 主要都市別 | リヤド |

| ジェッダ | |

| DMA(ダンマン都市圏) | |

| サウジアラビアその他 |

レポートで回答される主要質問

サウジアラビアインフラ建設市場の現在価値は?

サウジアラビアインフラ建設市場規模は2024年に604億6,000万米ドルで、2030年までに816億5,000万米ドルに達すると予測される。

支出面でどのセグメントが市場をリードしているか?

公益事業が69%の支配的シェアを占めており、電力・水道・グリッド貯蔵資産への継続投資を反映している。

交通インフラはどの程度速く成長しているか?

交通資産は1,470億米ドルのマルチモーダル物流計画を背景に、2030年まで5.77%のCAGRで拡大している

プロジェクト融資における民間資本の役割は?

民間投資は総支出の23%を占めるが、PPPパイプラインが成熟し新インフラファンドが立ち上がる中、6.18%のCAGRで上昇している

リヤド以外でどの地域が加速成長を引きつけているか?

「サウジアラビアその他」の工業ハブは年6.78%成長しており、ジュバイル、ヤンブ、資源豊富な北部州が牽引している

近期に請負業者が直面する主要リスクは?

世界的供給制約に牽引される鉄鋼・セメント価格上昇が、2025年に総プロジェクト予算を最大7%押し上げている

最終更新日: