オーストラリア交通インフラ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

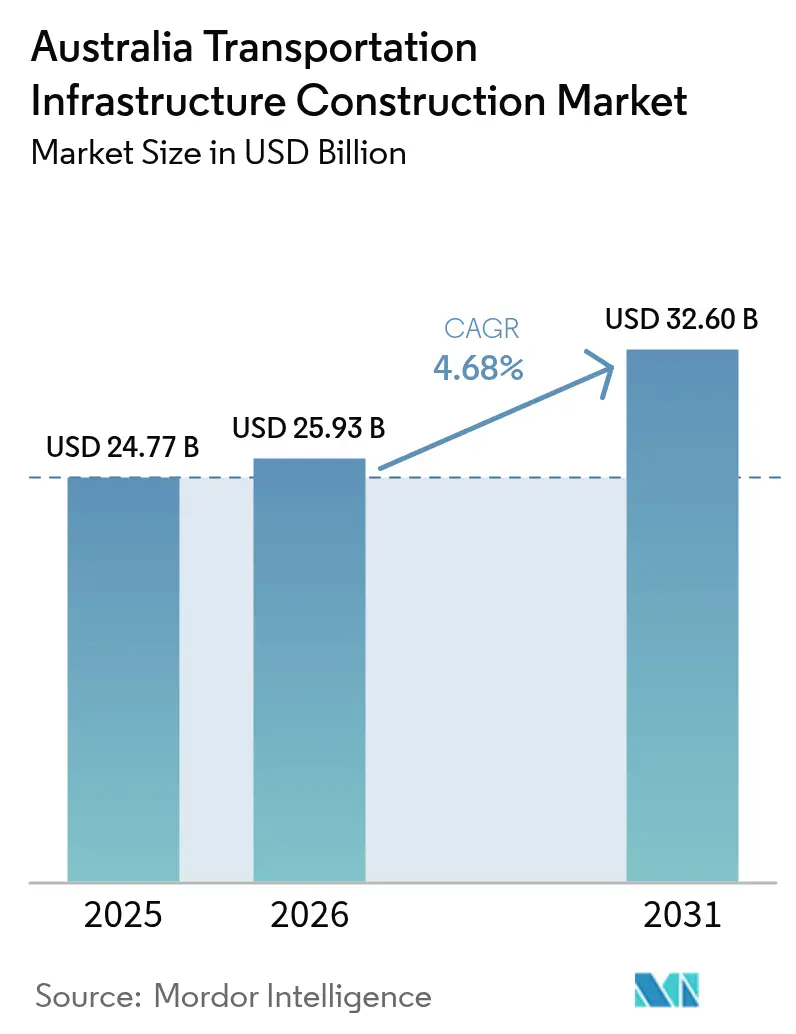

| 基準年の市場規模 (2025) | 24.77 十億米ドル |

| 市場規模 (2026) | 25.93 十億米ドル |

| 市場規模 (2031) | 32.6 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア交通インフラ建設市場分析

2026年のオーストラリア交通インフラ建設市場規模は245億9,300万USDと推定され、2025年の247億7,000万USDから成長し、2031年には326億USDに達する見込みで、2026年〜2031年にかけて4.68%のCAGRで成長します。

政府予算の確実性、複合輸送貨物の統合、脱炭素化の要請、および防衛主導による北部地域のアップグレードが、この安定した拡大を総合的に支えています。[1]オーストラリア政府、〈インフラ投資プログラム2025-26〉、インフラ・交通・地方開発・通信・芸術省、infrastructure.gov.au 鉄道電化プログラム、高容量港湾インターフェース、およびデジタルツインの採用が引き続き資本を集めており、労働力不足が賃金協定を過去最高水準へと押し上げています。民間投資家は、建設リスクを軽減しながら長期的な利回り機会を拡大する高度な官民パートナーシップ構造を通じて、参加を加速させています。同時に、メガプロジェクトのコスト管理および気候変動にさらされた資産の保険料が重要な制約要因となっており、新規・リノベーションプロジェクト全体にわたって、より強固なガバナンスの枠組みと拡大されたコンティンジェンシー引当が求められています。

レポートの主要ポイント

- タイプ別では、道路が2025年に51.05%の収益シェアでトップとなり、鉄道は2031年に向けて5.43%のCAGRで拡大する見込みです。

- 建設タイプ別では、新規建設が2025年に64.12%のシェアを占め、リノベーションは2031年にかけて5.18%のCAGRで進展しています。

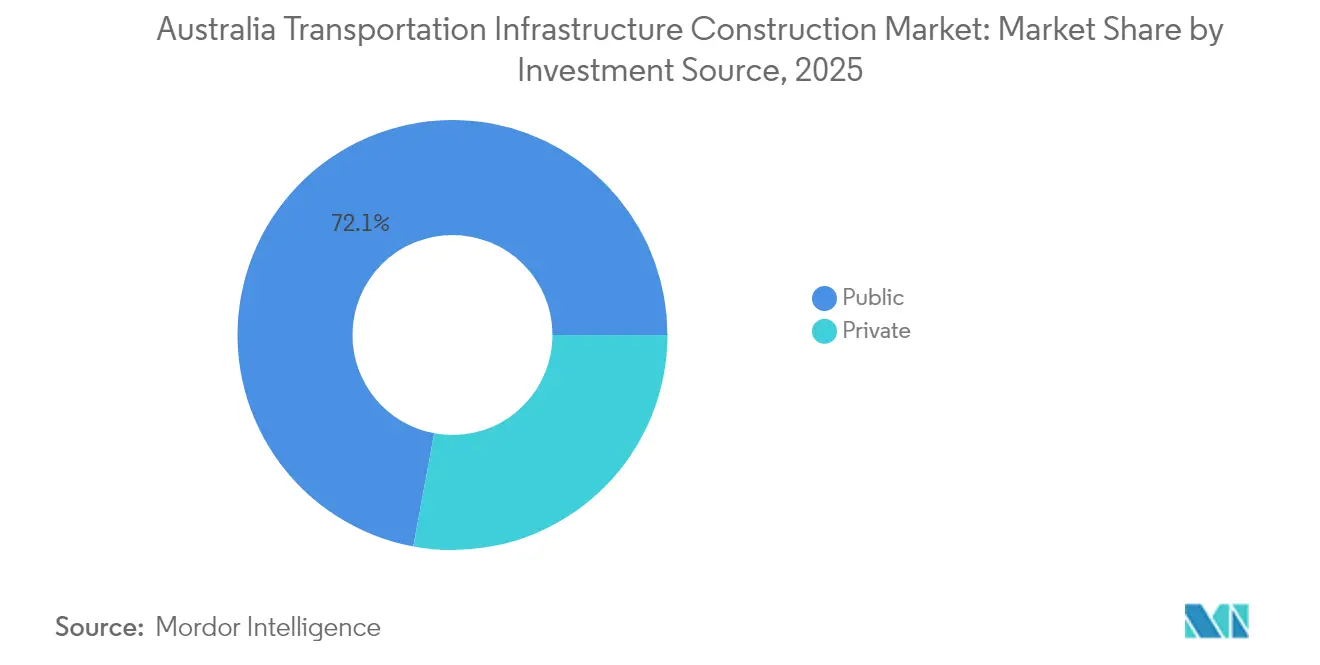

- 投資源別では、公共資金が2025年のオーストラリア交通インフラ建設市場シェアの72.08%を占めており、民間投資は2031年にかけて5.78%のCAGRで拡大すると予測されています。

- 地理別では、ニューサウスウェールズ州が2025年に29.45%の収益シェアでトップとなり、クイーンズランド州は2026年から2031年にかけて5.94%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア交通インフラ建設市場のトレンドとインサイト

成長要因インパクト分析*

| 成長要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦・州予算の強固な配分 | +1.2% | 全国規模、ニューサウスウェールズ州およびクイーンズランド州に集中 | 中期(2〜4年) |

| 内陸鉄道および西シドニープロジェクトの迅速化 | +0.8% | ニューサウスウェールズ州、クイーンズランド州、ビクトリア州回廊 | 長期(4年以上) |

| 複合輸送貨物需要の急増 | +0.6% | 全国貨物回廊、港湾接続ゾーン | 中期(2〜4年) |

| 鉄道電化を推進する脱炭素化義務 | +0.5% | 都市部および州間回廊 | 長期(4年以上) |

| コスト確実性を高めるデジタルツインおよびBIM義務化 | +0.4% | 主要都市圏プロジェクト、政府契約 | 中期(2〜4年) |

| 防衛主導による北部道路アップグレード(DARイニシアチブ) | +0.3% | ノーザンテリトリー、極北クイーンズランド州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

連邦・州予算の強固な配分がインフラパイプラインの加速を牽引

2025-26年サイクルにおける道路・鉄道向けの171億USDの連邦・州配分が、積極的な容量創出に向けた支出を転換する1,200億USDのローリングパイプラインを支えています[2]Infrastructure Australia、「市場容量レポート2024」、Infrastructure Australia、infrastructureaustralia.gov.au。西オーストラリア州のMETRONETは、60億USDの4か年コミットメントを活用して、鉄道、道路、および駅周辺のアップグレードを同期させています。クイーンズランド州の交通・道路投資プログラムも同様のネットワーク全体的哲学を採用し、連邦インフラ投資プログラムの資金と州の実施メカニズムを調整しています。デジタル設計統合とフルライフ資産管理が可能な企業を優遇する大規模・複雑なパッケージを政府が束ねた結果、2025年には受注業務に占めるティア1請負業者のシェアが59%に上昇しました。

内陸鉄道および西シドニープロジェクトの迅速化が統合交通回廊を創出

内陸鉄道の1,700キロメートルの貨物幹線と、シドニーメトロ西シドニー空港線は、鉄道・道路・空港インターフェースを融合した回廊レベルの計画の典型例です。内陸鉄道は、大量の貨物をトラックから鉄道へシフトさせ、脱炭素化目標を支援しながら24時間未満の輸送時間を実現することを目指しています。西シドニープログラムは、将来的に200万人の居住者を擁するキャッチメントに対応するため、52億5,000万USDの鉄道パッケージと23億USDの補完的道路工事を組み合わせています。パースのフォレストフィールド・エアポートリンクの早期完成は、このような統合モデルの経済乗数効果を実証しています。

複合輸送貨物需要の急増がインフラ投資優先事項を再編

国内貨物量は2020年から2050年にかけて26%増加し、道路貨物は77%、鉄道貨物は5.7%増加すると予測されており、統合ターミナルと港湾連結への投資が不可欠となっています。ムーアバンク・ロジスティクスパークおよびブリスベン港の35億USDの航路アップグレードは、鉄道・道路・港湾の複合インターフェースが陸上輸送の混雑を軽減し、貨物効率を高める方法を示しています。ブリスベンのラゲージポイントターミナルなど、クルーズ対応の岸壁整備も、多目的港湾区域への移行という傾向を強化しています。

脱炭素化義務が鉄道電化とクリーン交通インフラを加速

交通部門は国家温室効果ガス排出量の21%を占めており、2050年のネットゼロ目標により、電化鉄道、EV充電回廊、水素供給資産が建設優先事項として位置づけられています[3]気候変動・エネルギー・環境・水省、「国家再配線プログラム概要」、DCCEEW、dcceew.gov.au。Aurizonの5,000万USDのフューチャーフリートファンドは、バッテリーおよび水素機関車のパイロット事業を支援しています。国家再配線プログラムは、鉄道電化とEV充電器の展開に不可欠な送電線向けに200億USDを配分していますが、新回廊に対する地域社会の反対がスケジュールリスクをもたらしています。

制約要因インパクト分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練労働者不足と賃金インフレ | -1.1% | 全国規模、ニューサウスウェールズ州およびビクトリア州で深刻 | 短期(2年以内) |

| メガプロジェクトのトンネル工事におけるコスト超過 | -0.7% | トンネル工事プロジェクトがある主要都市圏 | 中期(2〜4年) |

| グリーンフィールド回廊取得に対する地域社会の反対 | -0.4% | 農村部および都市近郊地域、送電回廊 | 中期(2〜4年) |

| 気候変動にさらされた資産の保険料上昇 | -0.3% | オーストラリア北部、沿岸インフラゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足と賃金インフレがプロジェクト実施能力を制約

インフラ整備には追加で90,000人の労働者が必要ですが、建設業界は高齢化する労働力、限られた移民流入、および住宅セクターからの競合需要という課題に直面しています[4]雇用・労使関係省、「国家技能優先リスト2025」、DEWR、dewr.gov.au。ニューサウスウェールズ州における3年間の労働組合協定により賃金が26%引き上げられ、レベル3職種の基本報酬は237,000USDに達し、クイーンズランド州の同様の協定では2027年までに大工の時間給がAUD 65を超える水準になります。政府の見習い奨励策および産業連携訓練プログラムは、パイプラインの格差に対処することを目指していますが、即時の労働力供給ではなく中期的な供給を支援するにとどまるでしょう。

メガプロジェクトのトンネル工事におけるコスト超過が投資収益と将来の資金調達を脅かす

10億USD超のプロジェクトは2001年以来平均30%のコスト超過を記録しており、納税者の負担が340億USD増加しています。シドニーメトロのシティ・アンド・サウスウェスト線は、地盤条件と安全アップグレードにより115億USDから200億USD超に膨らみ、メトロウェストも同様の急騰を示しています。内陸鉄道のコストも44億USDから314億USDへと同様の軌跡をたどっており、より強固な需要予測と段階的な承認の必要性が浮き彫りになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:鉄道の加速が道路の優位性に挑戦

道路は2025年の収益の半分以上を生み出しましたが、鉄道は5.43%のCAGRで最も力強い成長を示しています。内陸鉄道プログラムだけで、2050年までにメルボルン〜ブリスベン間の鉄道貨物を倍増させるという目標を通じて、モーダルバランスへの移行を支えています。西シドニー空港の飛行場とエプロンのパッケージは、高容量アクセス道路とメトロの支線に対する要件を高める一方、港湾および内陸水路への投資は、より大型の船舶に対応するための深掘り航路と岸壁アップグレードに集中しています。デジタル設計技術と予知保全がコスト管理を組み込み、オーストラリア交通インフラ建設市場において鉄道と港湾資産が持続的なシェア拡大を遂げる態勢を整えています。

鉄道分野のオーストラリア交通インフラ建設市場規模は、排出量目標、統合貨物回廊、および地元調達基準を引き上げる国家鉄道製造計画に支えられ、道路よりも速く拡大すると予測されています。一方、オーストラリア交通インフラ建設産業の道路セグメントは、純粋な容量拡大ではなく、資産の安全性と強靭性のアップグレードを追求しています。港湾および内陸水路は、クルーズとコンテナのインフラを近代化することでニッチ市場を確保し、航空セグメントは西シドニー国際空港の段階的展開と主要東海岸ゲートウェイにおける並行滑走路の改修プログラムに関連した安定した支出を見込んでいます。

建設タイプ別:新規建設のリーダーシップにもかかわらずリノベーションが勢いを増す

政府が内陸鉄道やシドニーメトロなどの大型プロジェクトを段階的なアップグレードよりも優先したため、新規建設は2025年に64.12%のシェアを獲得しました。しかし、リノベーションは資産管理者がライフサイクルパフォーマンスを向上させるために安全バリア、洪水強靭性、およびデジタル状態監視を優先するにつれ、2031年にかけて5.18%のCAGRを示しています。ブルース・ハイウェイの安全整備シリーズはこのシフトを象徴し、車線拡幅、橋梁補強、およびインテリジェント交通システムに72億USDを充てています。

オーストラリア交通インフラ建設市場においては、気候強靭性要件の高まりと、更新工事と運営を組み合わせたパフォーマンスベースの維持管理契約の台頭により、リノベーション支出も増加しています。新規建設はクイーンズランド州および北オーストラリアの新興成長回廊において不可欠ですが、より厳格なコスト精査に直面しています。このため、リノベーション資産のオーストラリア交通インフラ建設市場規模は、予測期間にわたってグリーンフィールド支出との格差を縮めつつあります。

投資源別:民間セクターの勢いが公共の優位性に挑戦

連邦インフラ投資プログラムと州予算が引き続き優位を維持した結果、2025年の価値の72.08%を公共機関が占めました。しかし、民間資本はインフレ連動リターンを追求する年金基金とグローバルビルダーに牽引され、5.78%のCAGRで加速しています。メルボルンメトロトンネル、ノースイーストリンク、およびウェスタンリッジクラッシャーは、当事者間で地質技術リスクとインターフェースリスクを配分する可用性ベースまたは需要リスクコンセッションモデルへの旺盛な需要を示しています。

ハイブリッド資金調達モデルは、公共の政策監督を維持しながら民間の実施専門知識を活用することにより、オーストラリア交通インフラ建設市場の深みを育んでいます。政府が直接の貸借対照表エクスポージャーに上限を設けるにつれ、PPP取引のオーストラリア交通インフラ建設市場シェアが拡大しています。コスト上昇と炭素削減に関するリスク分担条項が標準条項となり、持続的なマクロ変動にもかかわらず、より迅速なファイナンシャルクローズと建設の動員を可能にしています。

地理分析

ニューサウスウェールズ州は、630億USDのシドニーメトロポートフォリオ、港湾鉄道シャトル、および西シドニー国際空港の敷地整備により、2025年の価値の29.45%を占めています。ニューサウスウェールズ州交通局と連邦機関との統合的な計画により承認が合理化されていますが、累積的なコスト超過が将来の資金調達の柔軟性を抑制しています。同州はまた、資産のコミッショニングと維持管理を改善するため、ガディガル駅でデジタルツインの試験運用を実施しました。

クイーンズランド州は、ブルース・ハイウェイのアップグレード、オリンピック回廊の整備、およびローガン〜ゴールドコースト高速鉄道プログラムに後押しされ、2031年にかけて5.94%のCAGRという最も高い成長軌道を記録しています。同州は、サイクロンが多い北部地域の気候強靭性の高い道路への投資を行いながら、サプライチェーン効率を高めるために貨物指向のアップグレードを展開しています。ブリスベン港の航路深掘りと鉄道・道路インターフェースのパッケージも、貿易競争力をさらに確保しています。

ビクトリア州は158億USDのノースイーストリンクと郊外鉄道ループの初期工事による都市圏のボトルネック解消に注力し、西オーストラリア州はMETRONETとピルバラの運搬イニシアチブのもとで資源セクターの接続性を重視しています。ノーザンテリトリーはDAR回廊を通じた防衛投資を活用し、タスマニア州はマリナスの海底相互接続設備を活用して再生可能エネルギーの輸出野心を支援しています。これらのプロジェクトは総体として、地域の専門性を確立し、オーストラリア交通インフラ建設市場の多様化した成長プロファイルを支えています。

競争環境

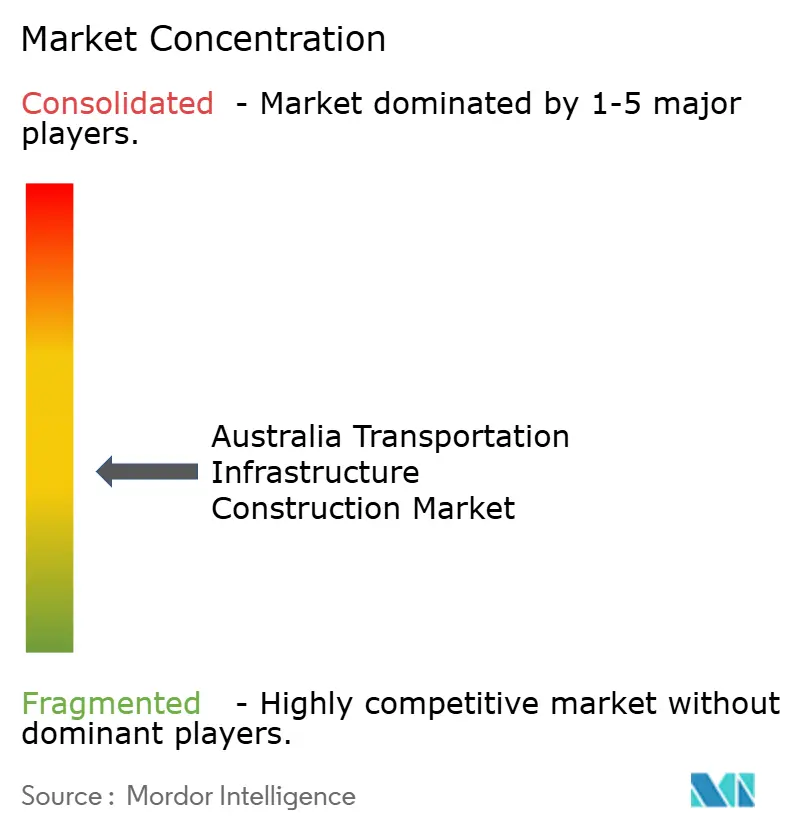

市場は適度に分散しており、10点集中度スケールで6点を示す中、上位5社が総価値の約60%を占めています。CPB Contractors、John Holland、Lendlease Engineeringなどのティア1請負業者は、単一インターフェース契約に対する政府の選好に応える設計・施工・運営能力を統合することでシェアを強化しています。WebuildによるCloughの買収は、持続可能なモビリティの義務化に沿った追加のトンネル工事および水力発電の専門知識をもたらしています。

専門企業は海洋工事、鉄道システム、および高圧送電において優れた能力を発揮し、補完的なスコープとリスクプロファイルを組み合わせたジョイントベンチャーを可能にしています。デジタルツイン技術とBIMの習熟度が重要な選定基準となり、透明性の高いコスト予測と建設工程管理を提供できる入札者が優遇されています。職業訓練機関との労働力開発パートナーシップが労働力不足を軽減する一方、モジュラー建設と自動化されたトンネル掘削機が賃金インフレの相殺に貢献しています。

入札評価における気候強靭性と排出削減の重視が高まる中、請負業者は機器フリートを低排出プラントに改修し、水素または再生可能ディーゼル駆動機械のパイロット事業を推進するよう促されています。洪水・火災リスクに対する保険会社の引受基準の厳格化により、適応設計への重点が高まり、コンソーシアムに組み込まれたエンジニアリングコンサルタンシーにアドバイザリー機会が生まれています。全体として、経営幹部はオーストラリア交通インフラ建設市場におけるバックログの変動リスクを分散させるため、注目度の高いメガプロジェクトと小規模なリノベーションフレームワークにまたがるバランスのとれたポートフォリオを採用しています。

オーストラリア交通インフラ建設産業のリーダー企業

CPB Contractors

Lendlease

Hutchinson Builders

John Holland

Fulton Hogan

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:CIMICグループ企業がシドニーメトロの市内区間を開通させ、自動運転サービスで21駅を整備し、ピーク時の運行間隔4分を実現するとともに、1,000社以上の地元サプライヤーと連携しました。

- 2025年8月:マリナスリンクステージ1が最終投資決定に達し、州をまたぐ再生可能エネルギー取引が可能となり、炭素コストの回避効果として10億USDが見込まれています。

- 2025年6月:WebuildがCloughの買収を完了し、鉄道および水力発電に特化したAUD 60億超のオーストラリアインフラバックログを追加しました。

- 2025年5月:CIMICのSedgmanおよびCPB ContractorsがBHPのウェスタンリッジクラッシャー向けに7億5,700万USDの契約を獲得し、ピルバラ地区に年間処理能力3,000万トンのクラッシャーと12キロメートルのコンベヤーを統合します。

オーストラリア交通インフラ建設市場レポートのスコープ

交通インフラ建設市場には、道路、鉄道、航空、海港の交通施設に関する建設活動が含まれ、既存の建設物の改修、新規インフラの建設、および事業の延伸または解体が含まれます。

オーストラリア交通インフラ建設市場の完全な評価には、経済・市場概要、主要セグメントの市場規模推計、および本レポートにおける市場セグメントの新興トレンドの評価が含まれます。本レポートは、このセクターにおける成長要因、制約、および機会といった市場トレンドを明らかにします。オーストラリア交通インフラ建設市場の競争環境は、活躍する主要プレイヤーのプロファイルを通じて描写されます。本レポートはまた、COVID-19の市場への影響と将来の見通しについても取り上げています。

オーストラリアの交通インフラ建設市場は、タイプ別(道路、鉄道、水路、航空)に区分されています。

本レポートは、上記すべてのセグメントについて、オーストラリア交通インフラ建設産業の金額ベース(USD)の市場規模と予測を提供します。

| 道路 |

| 鉄道 |

| 航空 |

| 港湾および内陸水路 |

| 新規建設 |

| リノベーション |

| 公共 |

| 民間 |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| オーストラリアその他地域 |

| タイプ別 | 道路 |

| 鉄道 | |

| 航空 | |

| 港湾および内陸水路 | |

| 建設タイプ別 | 新規建設 |

| リノベーション | |

| 投資源別 | 公共 |

| 民間 | |

| 地理別 | ニューサウスウェールズ州 |

| ビクトリア州 | |

| クイーンズランド州 | |

| 西オーストラリア州 | |

| オーストラリアその他地域 |

レポートで回答される主要な質問

2031年にオーストラリア交通インフラ建設市場はどのくらいの規模になりますか?

市場は2031年までに326億USDに達すると予測されており、2026年から4.68%のCAGRで拡大します。

交通インフラ建設において最も急速に成長している州はどこですか?

クイーンズランド州は、ブルース・ハイウェイのアップグレードとオリンピック準備に牽引され、2031年にかけて5.94%という最も高い予測CAGRを記録しています。

今後2年間でプロジェクト実施が直面する主な課題は何ですか?

深刻な熟練労働者不足と賃金インフレの組み合わせが実施能力を低下させ、予測CAGRから推定1.1%が差し引かれます。

デジタルツインはプロジェクトの成果にどのような影響を与えていますか?

政府のBIM義務化とメトロおよびハイウェイプロジェクトにおけるデジタルツインのパイロット導入が、コスト確実性とコミッショニング速度を向上させ、早期導入者に競争優位性をもたらしています。

最終更新日: