マイクロモバイルデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

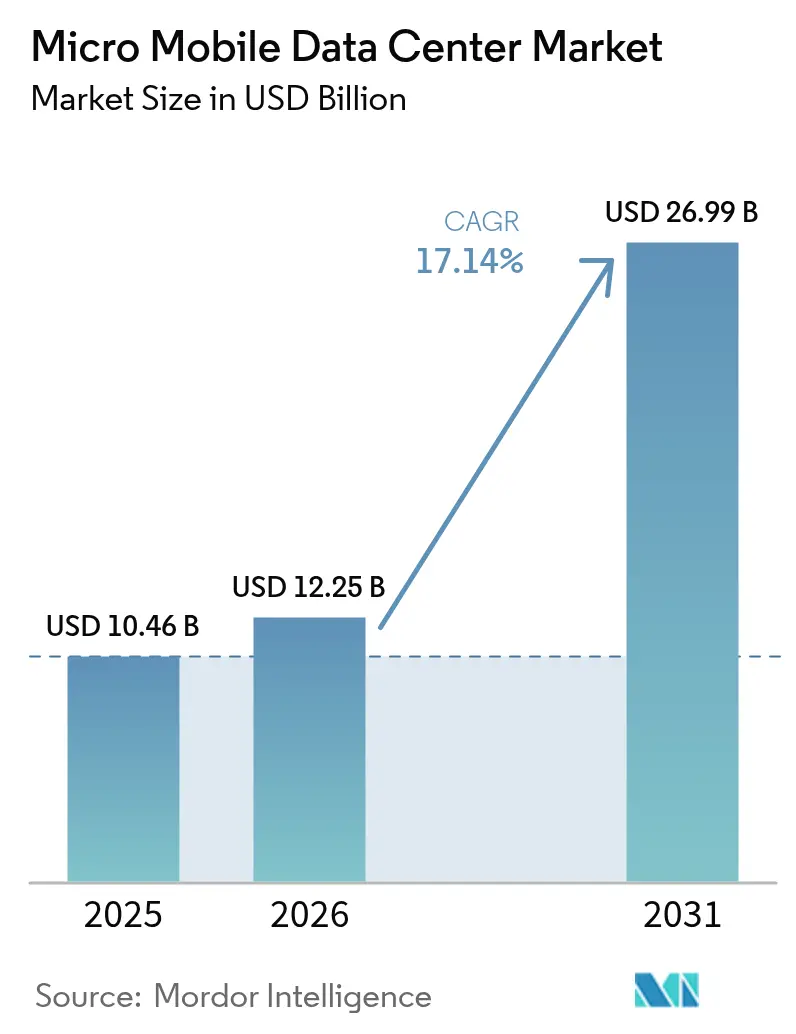

| 市場規模 (2026) | 12.25 十億米ドル |

| 市場規模 (2031) | 26.99 十億米ドル |

| 成長率 (2026 - 2031) | 17.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロモバイルデータセンター市場分析

マイクロモバイルデータセンター市場規模は2026年に122億5,000万米ドルと推定され、2025年の104億6,000万米ドルから成長し、2031年には269億9,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 17.14%で成長する。この勢いの大部分は、レイテンシを回避し、リアルタイム分析ニーズを満たし、バックホールコストを削減するために、データ生成ポイントの近くにコンピューティングリソースを配置しようとする企業から生まれている。急速な5Gの展開、急増するIoTトラフィック、大手ハイパースケーラーの障害後に高まるレジリエンス要件が需要を増幅させており、一方でモジュラー設計とエッジ・アズ・ア・サービスの提供が導入時間を短縮し、初期資本支出を削減している。北米はハイパースケーラーへの投資と高度な通信バックボーンの強みにより首位を維持しているが、アジア太平洋地域は政府がスマートシティプログラムとデジタル経済目標を支援するなかで最も急速に成長している。ベンダーは、ライフサイクル運用を簡素化し、リソースに制約のある中小企業に強く訴求する、事前統合されたリモート管理システムで対応しており、中小企業はすでにインストール件数の過半数を占めている。

主要レポートのポイント

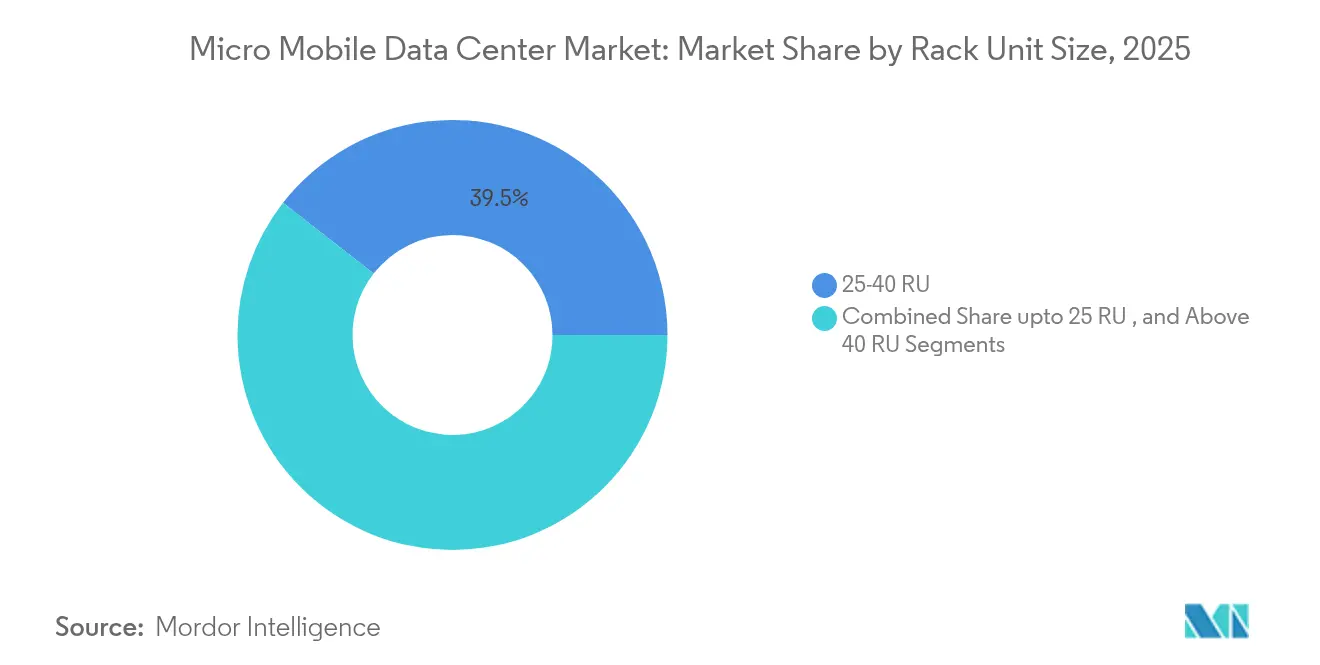

- ラックユニットサイズ別では、25〜40RUカテゴリーが2025年のマイクロモバイルデータセンター市場シェアの39.45%を占め、2031年までCAGR 18.6%で推移する見込みである。

- フォームファクター別では、ラックマウント型ポッドが2025年に50.55%の収益シェアでリードし、コンテナ型モジュールが最も高いCAGR 19.4%を記録すると予測される。

- アプリケーション別では、エッジコンピューティングノードが2025年のマイクロモバイルデータセンター市場規模の42.15%を占め、高密度ネットワークは2026年〜2031年にかけてCAGR 17.9%で成長する。

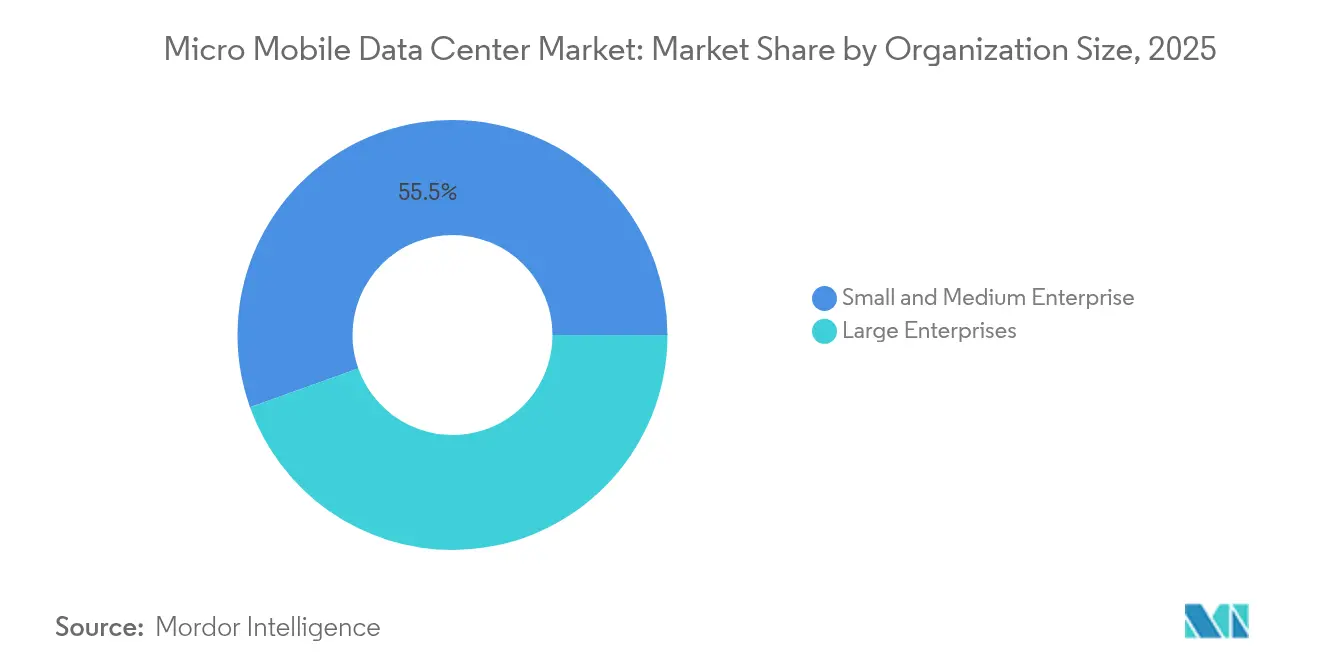

- 組織規模別では、中小企業が2025年のマイクロモバイルデータセンター市場規模の55.45%のシェアを保有し、2031年までCAGR 21.2%で拡大している。

- エンドユーザー業種別では、ITおよび通信が2025年のマイクロモバイルデータセンター市場の31.75%を占め、ヘルスケアおよびライフサイエンスが最も速いCAGR 18.85%を記録する。

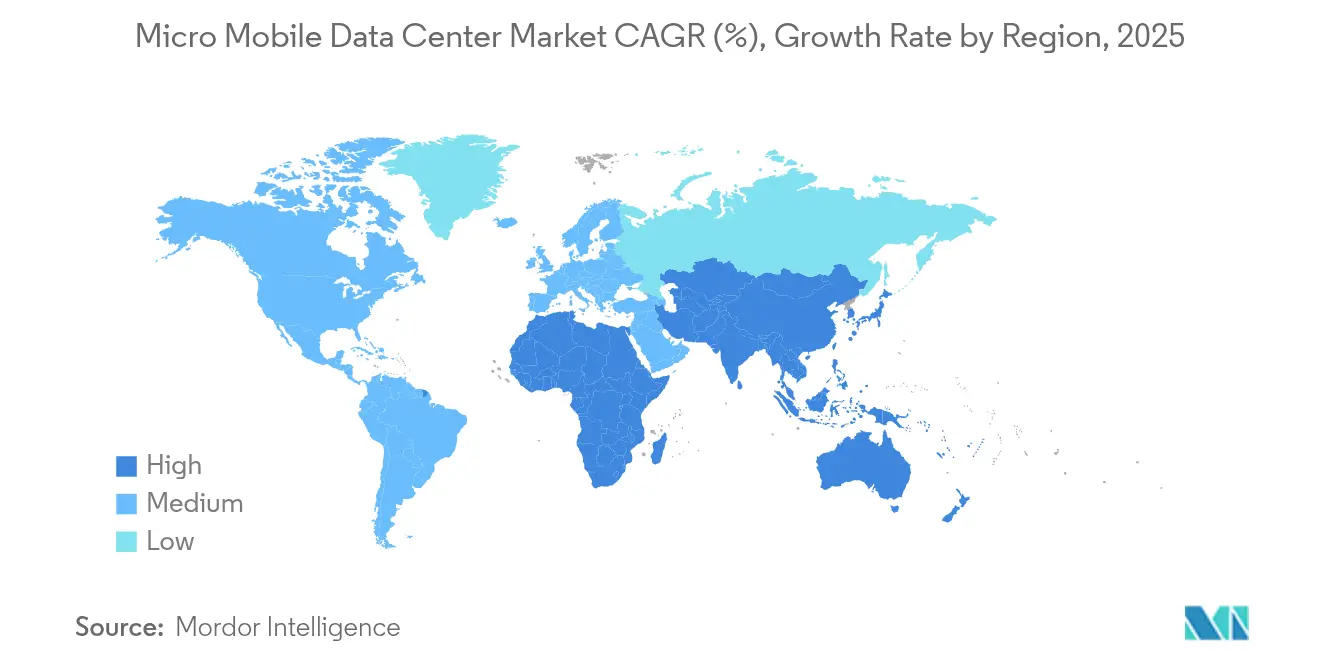

- 地域別では、北米が2025年収益の34.65%を占め、アジア太平洋地域は2031年までCAGR 18.1%を記録する。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロモバイルデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G展開によるエッジコンピューティングの推進 | +3.5% | 北米、東アジア、西欧に集中するグローバル | 中期(2〜4年) |

| エンドポイントにおける指数関数的なIoTデータ | +2.8% | アジア太平洋および欧州の産業ハブを重点とするグローバル | 中期(2〜4年) |

| 急速な小売オムニチャネルのデジタル化 | +2.3% | 北米、欧州、先進アジア太平洋市場 | 短期(2年以内) |

| ハイパースケーラー障害後の高まるレジリエンスニーズ | +1.9% | 金融センターを重点とするグローバル | 短期(2年以内) |

| 過酷なオフグリッドコンピューティングに対する軍事需要 | +1.5% | 北米、欧州、中東 | 中期(2〜4年) |

| 再生可能エネルギー向けESG主導のマイクログリッド連携 | +1.2% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G展開によるエッジコンピューティングの推進

第5世代ネットワークはスループットを10Gbpsに引き上げ、レイテンシを1ms未満に抑えており、没入型リアリティ、自律型モビリティ、産業オートメーションにとって集中処理は非現実的となっている。そのため通信キャリアは、ネットワーク機能仮想化とマルチアクセスエッジコンピューティングスタックをホストするために、マイクロモバイルデータセンター市場のノードをセルサイトエッジに共同設置している。リアルタイム映像分析、AR小売試着室、協調型車両誘導が現在はローカルで実行され、輸送コストを削減し、決定論的なパフォーマンスを保証している。エッジインフラへの支出は2024年に15.4%増加して2,320億米ドルに達し、5G容量の収益化を急ぐ通信事業者が牽引した。[1]マシュー・シュワルツ、「2024年はエッジコンピューティングの飛躍の年だった」、bankinfosecurity.com

エンドポイントにおける指数関数的なIoTデータ

工場、病院、都市の街路に設置された数十億のスマートセンサーが膨大なテレメトリデータを生成しており、そのすべてをWANで転送することはできない。製造ラインの脇やスマート照明ポールの内部に設置されたコンパクトで堅牢なエンクロージャーにより、アルゴリズムが生データを推論・フィルタリング・圧縮してから、必要に応じてクラウドと同期することができる。ローカル処理は、規制産業におけるデータ主権およびプライバシー規制への準拠も可能にする。FS.comは、エッジマイクロサイトがポリシーチェックポイントを満たすまで機密ペイロードをオンプレミスに保持することでセキュリティを向上させると指摘している。[2]FS Technology、「高性能エッジデータセンターの構築方法」、FS.com

急速な小売オムニチャネルのデジタル化

小売業者は、在庫の同期、コンピュータビジョンによるチェックアウトの推進、デジタルサイネージのリアルタイムパーソナライズのために、店舗レベルのマイクロノードを採用している。5G、Wi-Fi 7、棚でのAI推論の組み合わせにより、摩擦のない「オンライン購入・店舗受取」フローと没入型の売り場プロモーションが実現する。ケンブリッジ・マネジメント・コンサルティングは、バックヤードへの導入により、チェーン店が大規模な資本支出なしにクラウドサービスを利用しながら、レイテンシに敏感なインタラクションを20ms以下に抑えられると指摘している。[3]ケンブリッジ・マネジメント・コンサルティング、「小売の未来:エッジコンピューティングが24時間365日の拡張小売体験の創出にどう貢献するか」、cambridgemc.com

ハイパースケーラー障害後の高まるレジリエンスニーズ

2024年に相次いだハイパースケールの障害により、大企業はコンピューティングフットプリントの分散化を進めた。エッジインストールはマルチクラウド戦略の基盤となり、プライマリリージョンに障害が発生した際にトランザクション負荷を即座に吸収する。Tripp Liteは、3日以内にサイトに到着し、ディザスタリカバリのプレイブックに組み込める事前配線済みマイクロエンクロージャーへの需要増加を報告している。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジ対応施設運用における人材不足 | -1.8% | 急速に成長する市場に深刻な影響を与えるグローバル | 中期(2〜4年) |

| モジュラーデータセンターに関する断片的な規制コード | -1.2% | 北米、EU、アジア太平洋における地域的なばらつき | 中期(2〜4年) |

| リチウムイオン電池の熱暴走に関する懸念 | -0.9% | 人口密集地域に厳しい影響を与えるグローバル | 短期(2年以内) |

| 銅およびレアアース・サプライチェーンの不安定性 | -0.7% | 製造ハブに顕著な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エッジ対応施設運用における人材不足

数百の分散型エンクロージャーの運用には、IT、電気、機械の各分野を理解する人材が必要である。Schneider Electricのオープンコースウェアは、2025年までに230万人のデータセンタースタッフが必要とされる見込みに対応するため、100万人以上の学習者を登録している。しかし採用が遅れており、新興市場での展開が滞っている。

リチウムイオン電池の熱暴走に関する懸念

2025年5月にオレゴン州ヒルズボロで発生した火災は、密集したセルが発火した際の対応の不備を露呈した。規制当局は、特に都市部において許可サイクルを長期化させる新たな換気、ガス検知、および分離に関する義務を策定中である。Honeywellが推進する早期警告オフガスセンサーは、連鎖的な障害が発生する前にインシデントを封じ込めるために普及が進んでいる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックユニットサイズ別:25〜40RUが企業導入を主導

25〜40RUはマイクロモバイルデータセンター市場の39.45%を占め、CAGR 18.6%で成長すると予測されている。企業がこのフットプリントを好む理由は、コンピューティング、電力、冷却をひとつのキャビネットにまとめており、ブランチサイトに収まるほどコンパクトでありながら、将来のワークロード拡張に対応できる十分なスペースを備えているためである。Deltaの統合リチウムイオンパック搭載コンパクトUPSシステムは、フロアスペースの要件を削減しながら密度を高める。

25RU未満の小型エンクロージャーは、高速道路の料金所や洋上リグなど不動産が希少な場所で優れているが、気流と限られた予備容量に苦労することが多い。40RU超の構成は、AI推論向けGPUクラスターを必要とする集約レイヤーや通信の中央局に対応する。サプライヤーは、マイクロモバイルデータセンター市場においてレジリエンスとスケーラビリティのバランスを取るために、2台の30RUフレームをペアで輸送するハイブリッド設計を期待している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

フォームファクター別:ラックマウント型ポッドが柔軟なスケーリングを実現

ラックマウント型ポッドは収益の50.55%を占め、既存のサーバーインフラと整合する標準化された奥行きと幅により、リード地位を維持する。顧客はポッドを1台ずつスケールアップし、現金支出をアプリケーション需要に合わせて同期させ、未使用容量を削減する。Supermicroのラックスケールアーキテクチャにより、オペレーターはNVMeストレージを分解し、リソースをオンザフライで再結合して利用率を最適化することさえできる。

コンテナ型モジュールは、イベント会場や遠隔地の鉱山向けに大量の容量を迅速に提供し、外気エコノマイザーを備えた工場出荷時密封状態で到着することが多い。壁掛け型ノードは、フロアスペースが貴重なコンビニエンスストアチェーンやクイックサービスレストランに対応する。ベンダーは現在、過酷な現場条件に耐えるための衝撃センサー、防塵フィルター、改ざん防止スイッチを追加しており、より広いマイクロモバイルデータセンター市場全体で対応可能なワークロードを拡大している。

アプリケーション別:エッジコンピューティングノードが市場成長を牽引

エッジコンピューティングノードは2025年の需要の42.15%(44億米ドル相当)を獲得し、マイクロモバイルデータセンター市場ノードの最大のインストールベースを支えている。組立ラインでのAI支援品質検査をホストし、公共安全カメラ分析を配信し、自律型シャトル向けのLIDARフィードを処理する。FPGAおよびGPUアクセラレーターの追加により、アップリンクを飽和させることなく推論レイテンシが改善される。

高密度ネットワーク機能は最も速いCAGR 17.9%を記録する。通信事業者は、集約サイトに設置された鋼壁ポッド内でルーティング、ファイアウォール、ユーザープレーン機能を仮想化し、カスタムアプライアンスと比較してCapExを削減する。リモートオフィス、ディザスタリカバリ、バックアップワークロードは引き続き不可欠であり、接続障害時に企業が詳細な制御を維持できるようにする。

組織規模別:中小企業がエッジコンピューティングの優位性を活用

中小企業は2025年のマイクロモバイルデータセンター市場の55.45%を占め、2031年までCAGR 21.2%で拡大している。サブスクリプションベースの事前設定済みラックにより、中小企業は専用施設を構築したり、フルタイムのエンジニアを採用したりすることなく、高可用性コンピューティングを取得できる。ファイナンシングバンドルは、ハードウェア、監視、修理サービスを月次の運用予算にまとめる。Zella DCは、地元のクリニック、法律事務所、物流デポがターンキーポッドを採用してレイテンシを低減し、データ主権ポリシーを満たしていることを確認している。

大企業は、セキュリティ監査、ファームウェアパッチ適用、ライフサイクル更新を簡素化するために、数百の拠点に同一のブループリントを展開する。エッジ・アズ・ア・サービスモデルは、一時的なポップアップサイトや季節的なイベントを立ち上げる際の消費ベースの価格設定ニーズにも応える。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:ヘルスケアの採用が加速

ITおよび通信は2025年に31.75%で支出をリードした。これはセルサイトのMECとコンテンツ配信キャッシュが短距離レイテンシを必要とするためである。精密なタイミング、堅牢なエンクロージャー、ゼロタッチプロビジョニングが重要な設計機能である。エッジノードはまた、産業機器を調整するプライベート5Gコアも実行する。

ヘルスケアは、画像リポジトリ、ベッドサイドモニタリング、ロボット手術がサブミリ秒の応答を要求するため、2031年までCAGR 18.85%で最も速く成長する。マイクロノードは保護された医療情報をローカルで処理し、HIPAAおよびGDPRに準拠するために機密スキャンをキャンパス内に保持する。小売、電子商取引、政府、防衛がそれに続き、それぞれがマイクロモバイルデータセンター市場内のミッション要件に合わせて堅牢性、暗号化、または環境制御を調整している。

地域分析

北米は2025年の総収益の34.65%を占めた。これは5Gの高密度展開、エッジPOPへのハイパースケーラー投資、ヘルスケアおよび金融向けのデータ主権法制の支援によるものである。米国が主導しており、ノーザンバージニア、シリコンバレー、テキサスがメガスケールビルドを補完するキャンパス隣接エッジノードへの強い需要を生み出している。マイクロリアクターパイロットなどの連邦イニシアチブは、戦略的ワークロード向けのオフグリッド電力戦略へのコミットメントを強調している。

アジア太平洋地域は、中国、インド、日本、韓国がスマート製造とコネクテッドモビリティプログラムを加速させるなか、2031年までに最も高いCAGR 18.1%を記録する。国家補助金とスペクトル割り当てにより、通信事業者とクラウドプロバイダーがリアルタイムIoT分析向けの近接コンピューティングをホストするよう促されている。VantageのサイバージャヤにおけるセカンドキャンパスとNTT DATAのジャカルタ建設は、地域のデータ居住法を尊重できる分散型モデルへの地域的なシフトを示している。

欧州はドイツ、英国、フランスが主導して着実な拡大を続けている。厳格なGDPR規則がローカル処理を義務付けているため、工場、病院、フィンテック企業はデータを国境を越えて送信する代わりに、ゾーン固有のクラスターに投資している。フランクフルト、ロンドン、パリにおけるEquinixのIBXネットワークは、地域ハブをクラウドオンランプに橋渡しし、5ms未満のエッジワークロードをホストしている。中東、アフリカ、南米における新興の採用は小規模なベースから始まっているが、スマートシティ予算と5Gコリドープロジェクトに支えられており、マイクロモバイルデータセンター市場のサプライヤーに新たな領域を開いている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

規制環境

マイクロモバイルデータセンターのコンプライアンスは、分散型で小規模設置面積の展開に影響を与える、より速いペースで進展する標準規格と地域別の重要インフラ規則によって形作られている。技術面では、Telecommunications Industry Associationが2024年にTIA-942-Cを更新し、エッジおよびマイクロデータセンターインフラに関連する要件をより明確化した。一方、ITU-Tはエッジコンピューティングに使用されるマイクロデータセンターのエネルギー効率に焦点を当てた勧告L.1307(2024年)を発行した。セキュリティとガバナンスの面では、ISO/IEC 22237-6:2024がデータセンターインフラに対する物理的セキュリティ要件を強化しており、数百の遠隔サイトにまたがって拡張される場合、運用上の複雑さが増している。

許可取得および運用義務が管轄区域ごとに異なるため、特にモジュール型ユニットで使用される電力、冷却、レジリエンスの選択に関して、政策の断片化が開発者の制約となり続けている。欧州連合では、NIS2および関連する重要事業体・金融セクター枠組み(CERおよびDORA)が、デジタルインフラを支える事業者や主要サプライヤーに対するサイバーセキュリティおよびインシデント報告要件を強化している。米国では、データセンターに関する環境・インフラ政策がますます州主導になっており、水使用やルール策定のタイムラインも含まれる。例えば、ノースカロライナ州の上院法案S730は、環境品質局に対し2026年9月1日までに恒久的規則を採択するよう指示している。また、2025年7月の連邦措置は非常に大規模なデータセンタープロジェクトの許認可を迅速化することを目的としており、これは、より広範なプログラムの一環としてエッジノードを展開する場合を含め、開発者がコンプライアンスと文書化をどのようにまとめるかに影響を与えている。

バリューチェーン分析

マイクロモバイルデータセンターのバリューチェーンは、コンピュート、ストレージ、ネットワーキングの部品サプライヤーから始まり、電力電子機器(UPS、開閉装置、バッテリー)および熱管理システム(DX、液冷、またはハイブリッド冷却)も含まれる。そこから、筐体OEMおよびインテグレーターがラックマウント型ポッドやコンテナ型モジュールを事前配線し、試験・認証する。流通は通常、ITチャネルパートナー、通信機器プロバイダー、および構成・設置・マネージドサービスを一括提供するシステムインテグレーターやMSPを通じて行われ、最終的には通信事業者(MECおよびネットワーク機能)、企業(支店、小売、産業)、および堅牢性と迅速な立ち上げを重視する政府・防衛顧客などのエンドユーザーに到達する。

工場でのプレファブ化は、労働をジョブサイトから管理された製造環境へ移すことで、従来の建設と比較してQAを強化し導入サイクルを短縮するため、バリューチェーン全体における主要な差別化要因となっている。また、分散型運用で顕在化する現場労働力不足の緩和にも役立つ。最も一般的な制約は、高密度の電力・冷却サブアセンブリのリードタイムの長さと、エッジ対応の運用人材の限られた供給である。設置場所の決定では、光ファイバー敷設を削減し電力アクセスを効率化するため、既存の通信センターオフィス、5G集約ポイント、公益事業に隣接する立地が優先されることが多い。Open Compute Project Open Systems for AI(2025年1月開始)などの業界イニシアチブも、ベンダーに対し、再現可能なエッジのブループリントで使用できる事前認証済みのモジュール式構成要素の採用を促している。

競合環境

マイクロモバイルデータセンター市場は中程度に集中しており、インフラ大手、通信サプライヤー、ニッチなエッジスペシャリストが参入している。Schneider Electric、Dell Technologies、Hewlett Packard Enterprise、Vertivは、ラック、電力、冷却、管理ソフトウェアにわたるエンドツーエンドのポートフォリオにマイクロ製品を組み込んでいる。Huaweiは無線アクセスの知見と統合エッジクラウドスタックを組み合わせて通信事業者に提供している。Zella DC、EdgeConneX、HIRO Micro Data Centersなどの純粋プレイヤーは、ローカライズされた冷却、密封エンクロージャー、または未開拓の都市圏向けに設計されたサービスモデルで差別化を図っている。

戦略的アライアンスは補完的な能力を組み合わせている。SupermicroはGPUベンダーと協力してAI推論キットを事前認定し、MicroampはThalesおよびDruid Softwareと提携して、防衛顧客をターゲットとしたミリ波プライベート5Gバンドルにアメリカ暗号化規格256ビット暗号化を統合している。エッジ・アズ・ア・サービスは現在、通信事業者のカタログに掲載されており、ハードウェアのCapExを消費ベースの料金に転換し、中小企業へのリーチを拡大している。

イノベーションは液体および冷媒ベースの冷却、UL9540A認定のリチウムイオン安全システム、数千のマイクロサイト全体にファームウェアとセキュリティパッチを展開するゼロタッチオーケストレーションに集中している。Vertivの2025年第1四半期における前年比24%の収益増は、モジュラーアーキテクチャへの急増する需要を裏付けており、サウスカロライナ州での新たな製造能力の拡大を促している。ベンダーはますます、コンポーネント障害を予測する分析をバンドルし、トラックロールを削減し、より広いマイクロモバイルデータセンター市場全体でサービスレベルの遵守を改善している。

マイクロモバイルデータセンター産業リーダー

Schneider Electric SE

Dell EMC Inc.

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise Development LP

Eaton Corporation PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

通信事業者主導のエッジ展開と標準化されたファーエッジネットワーク機能により、複数サイトにわたる展開における統合作業を削減するターンキー型マイクロモバイルデータセンタープラットフォームにとって明確な空白領域が生まれている。Nokiaが2026年2月に締結した、スペインにおけるTelefonicaのエッジデータセンター全体にデータセンターネットワーキングソリューションを展開する契約は、17の新規エッジノード(うち12は既に展開済み)を対象としており、ノードごとに複製可能な反復可能なエッジスタックへの需要を示している。並行して、ファーエッジパケットコアおよびユーザープレーン機能の展開は、コンパクトで事前統合された筐体のもう一つの牽引チャネルを生み出しており、Intel、Dell、Nokiaが2026年モバイル・ワールド・コングレスで発表した5Gファーエッジ環境向けエッジベースUPFデバイスのプレビューによってさらに後押しされている。

第二の機会領域は、サイト開発の摩擦を軽減し、エネルギーおよび相互接続の制約に対応するため、プレファブ型マイクロデータセンターを既存の電力インフラと併設することである。2026年7月、Nvidia、Prologis、EPRI、およびInfraPartnersは、米国の変電所サイトにプレファブ型マイクロデータセンター(5~20MW)を試験導入する協業を発表し、2026年末までに5つのパイロットプロジェクトの開発を目指している。これにより、エッジAI推論もサポートできる、標準化された電力隣接型展開の道筋が拡大する。サービス層では、中小企業向けのエッジ・アズ・ア・サービスおよびマネージド提供が実用的な普及の鍵であり続けている。中小企業が市場全体の設置件数の大部分を占めることを踏まえると、ベンダーおよびインテグレーターがサブスクリプション価格設定、リモート運用、コンプライアンスに準拠したセキュリティおよびバッテリー安全性監視を単一の調達プロセスに統合する余地が残されている。

最近の業界動向

- 2026年6月:Schneider ElectricとFoxconnは、AIデータセンター向けのリファレンスアーキテクチャを共同開発する戦略的パートナーシップを発表し、Foxconnの製造能力とSchneider Electricの電力、冷却、インフラシステムを連携させた。この協業は、電力密度と迅速な展開が中心的要件となるマイクロおよびモジュール型展開に影響を与えうる、より標準化された反復可能な構成要素をサポートしている。

- 2026年5月:Hewlett Packard EnterpriseとSchneider Electricは、HPEのコンピュートおよびストレージとSchneider ElectricのSmartBunker FX筐体を組み合わせたターンキー型エッジソリューション「HPE Micro Datacenter」を発売した。この統合提供は、分散型サイトの統合作業を軽減し、中小企業や支店向け展開に事前検証済みのエッジバンドルを販売するベンダーの能力を強化する。

- 2025年5月:Vertivは、モジュール型アーキテクチャへの需要増加を背景に、モジュールシステムに特化した新工場をサウスカロライナ州に開設した。生産拠点の拡大は、プレファブ型マイクロデータセンター構成の供給可能性を改善し、エッジおよびレジリエンス主導型プロジェクトの納期短縮を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

マイクロモバイルデータセンター市場は、使用地点付近に展開可能なコンパクトで自己完結型のデータセンターインフラであり、複数の環境におけるエッジコンピューティングのニーズをサポートするために統合された電力、冷却、配線、および接続性を備えたものと定義される。

対象範囲外:従来の大規模固定型データセンター建設、および完全なマイクロモバイルデータセンターパッケージの一部ではない一般的な企業向けITハードウェアは除外される。

セグメンテーション概要

- ラックユニットサイズ別

- 25RU以下

- 25〜40RU

- 40RU超

- フォームファクター別

- コンテナ型モジュール

- ラックマウント型ポッド

- 壁掛け型・マイクロエッジノード

- アプリケーション別

- インスタント・レトロフィットデータセンター

- エッジコンピューティングノード

- 高密度ネットワーク

- リモートオフィスおよびブランチオフィス

- モバイルおよび戦術コンピューティング

- ディザスタリカバリおよびバックアップ

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業種別

- ITおよび通信

- BFSI

- 小売・電子商取引

- ヘルスケアおよびライフサイエンス

- 政府・防衛

- エネルギー・ユーティリティ

- 製造・産業

- 教育

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- オーストラリア

- マレーシア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まずエッジ展開および小規模設置面積インフラに対する需要の理解を確立し、その後、マイクロモバイルデータセンターのフォームファクターに絞り込むことから始まる。国際電気通信連合(ITU)、国際エネルギー機関(IEA)、米国エネルギー情報局(EIA)、米国国際貿易委員会のデータポータル、ISOやIECなどの標準化団体といった公的情報源を用いて、展開に影響を与えるマクロシグナルの妥当性を確認している。

また、企業の開示資料、投資家向けプレゼンテーション、製品ドキュメント、信頼できる技術系メディアを確認し、マイクロモバイルデータセンターに通常組み込まれる内容や、遠隔運用や緊急対応といったユースケースを購入者がどのように説明しているかを確認する。追加の背景情報として、企業財務・インテリジェンス、特許データベース、輸出入の出荷レベルの貿易データに対する有料購読を選択的に利用し、サプライヤーの活動と部品フローを検証する。これらの情報源は網羅的なものではなく、データポイントの収集、前提の確認、定義上のギャップの解消のために、他の多くの公的情報源も使用された。

一次インタビューおよび調査

一次調査は、市場価値を左右しがちなデスクリサーチ上の前提、例えば購入者が完全なユニットとして数えるものは何か、典型的な容量範囲、パイロット後にどの程度の頻度で展開が拡大されるかなどを検証するために用いられる。最終的な規模算定が公表された出荷台数の説明だけでなく、実際の購買行動を反映するよう、APAC、EMEA、アメリカ大陸にわたる製造業者、システムインテグレーター、チャネルパートナー、エンドユーザーの混合層と対話している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | CXO:15% | APAC:43% |

| ミドル層:52% | 機能/事業部門リーダー:36% | EMEA:30% |

| 小規模プレイヤー:15% | マネージャー:49% | アメリカ大陸:27% |

市場規模算定と予測

規模算定は、データセンターおよびエッジインフラの需要を地域別に再構築し、インタビューで確認された採用率とユースケース比率を用いてマイクロモバイル展開に絞り込むトップダウン方式で構築されている。このモデルは、エッジコンピューティングサイトの展開ペース、コンパクトユニットの平均展開サイクル時間、現場で使用される典型的なラックユニット範囲、電力・冷却構成の組み合わせ、通信、製造、政府といった垂直市場に紐づく展開の割合など、観測可能な入力値に価値を紐づけることで実用性を保っている。

需要プールが形成された後、サンプリングされた平均販売価格帯に推定台数を乗じたものや、年間実行率に関するチャネルからのフィードバックなど、選択的なボトムアップチェックによって合計値を裏付ける。より小規模な地域でボトムアップ入力値が欠けている場合は、数値がグローバル合計に正規化される前に、相対的なエッジサイト増加数や輸入強度といった代替指標を用いてギャップに対応する。

予測に関しては、一次回答者からのコンセンサス予想を反映したベースケースを中心にシナリオ分析を適用し、遅延に敏感なアプリケーションの成長、サイトレベルの電力制約、設備投資のタイミングといった推進要因を用いて地域ごとに調整する。前提は、価格推移や採用曲線など変化する変数のみを更新し、同じユニットエコノミクスのロジックを用いることで、年ごとの一貫性を保っている。

データ検証および更新サイクル

検証は、モデル化された出力値を、出荷および貿易の方向性、発表された展開プログラム、実際の調達サイクルで見られる暗黙のユニットエコノミクスなど、独立したシグナルと比較することによって行われる。地域レベルでの分散チェックが実施され、さらにグローバルなロールアップの段階でも実施され、外れ値は最終数値が承認される前に検討される。

レポートは毎年更新され、供給可能性の急激な変化、データインフラに影響を与える主要な政策変更、主要部品の急激な価格変動など、重要な事象が発生した場合には暫定的な更新が実施される。納品前には、時系列全体で一貫した前提を用いた最新の見解をクライアントが受け取れるよう、アナリストによる新たな見直しが完了する。

Mordor Intelligenceのマイクロモバイルデータセンター市場規模と他の公表推計値との比較

マイクロモバイルデータセンターの公表市場規模は、製品定義の適用方法が研究間で一致していないことや、基準年の設定時期が研究ごとに異なることから、しばしば差異が生じる。差異はまた、各推計がパッケージ化されたインフラと隣接するエッジハードウェアおよびサービスをどのように扱うか、また価格を設置価値として追跡するか出荷価値として追跡するかによっても生じる。

実務的には、ある情報源がより広範なエッジデータセンター支出を計上している場合や、プロジェクトの契約方法を確認せずに統合型電力・冷却システムのより速い価格上昇を前提としている場合に、この差異が顕著に現れることが多い。もう一つの一般的なギャップは、ラックレベルのマイクロデータセンターをより大規模なコンテナ型建設と混同することや、地域需要が変動する際に異なる通貨換算タイミングを使用することから生じる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.25 B (2026) | |

| 業界調査グループA | USD 6.34 B (2025) | より早い基準年とより広範なエッジコンピューティングの捉え方を採用しており、出荷レベルの価格設定のみを適用した場合、設置価値ベースのパッケージを過小評価する可能性がある。 |

| グローバルコンサルティングB | USD 6.44 B (2025) | より広いセグメンテーションの視点を適用しており、マイクロモバイルユニットを隣接するマイクロデータセンターカテゴリーと混同する可能性があり、統合された電力・冷却に関するより古い価格前提に依拠している可能性がある。 |

この表は、タイミングと何を完全な展開可能ユニットとして数えるかが、ギャップの大部分を説明していることを示している。定義をクラウド接続を伴う統合型ターンキーインフラに限定し、展開シグナルと照合して確認した場合、その推計値は実際の需要要因まで遡って追跡可能な状態を保つ。これがMordor Intelligenceがここで採用した選択である。

レポートで回答される主要な質問

マイクロモバイルデータセンター市場の急速な拡大を牽引しているものは何か?

低レイテンシ5Gサービス、急増するIoTデータ、レジリエントで分散したコンピューティングリソースへのニーズが、2031年までCAGR 17.14%を推進している。

エッジ展開で最も人気のあるラックサイズはどれか?

25〜40RUカテゴリーは2025年収益の39.45%を占め、小売バックルーム、工場、通信サイトに適したフットプリントで密度とのバランスを取っている。

中小企業はマイクロモバイルデータセンターからどのような恩恵を受けているか?

中小企業は、初期資本を削減し、管理を簡素化し、機密データのローカル処理をサポートするターンキーのサブスクリプションベースのエンクロージャーを活用しており、このセグメントでCAGR 21.2%につながっている。

リチウムイオン電池がエッジサイトで懸念を引き起こしているのはなぜか?

2025年5月のオレゴン州での火災を含む熱暴走インシデントにより、より厳格な安全規則が促進され、オフガス検知と高度な換気の採用が広まっている。

リチウムイオン電池がエッジサイトで懸念を引き起こしているのはなぜか?

アジア太平洋地域は、政府がローカル処理に依存するスマートシティおよびインダストリー4.0プログラムを推進するなか、CAGR 18.1%で拡大すると予測されている。

ベンダー競争はどの程度集中しているか?

市場は1〜10のスケールで6を記録しており、主要インフラプロバイダーが収益の60%強を支配し、小規模スペシャリストが急速にその差を縮めている。

最終更新日: