米国データセンターネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

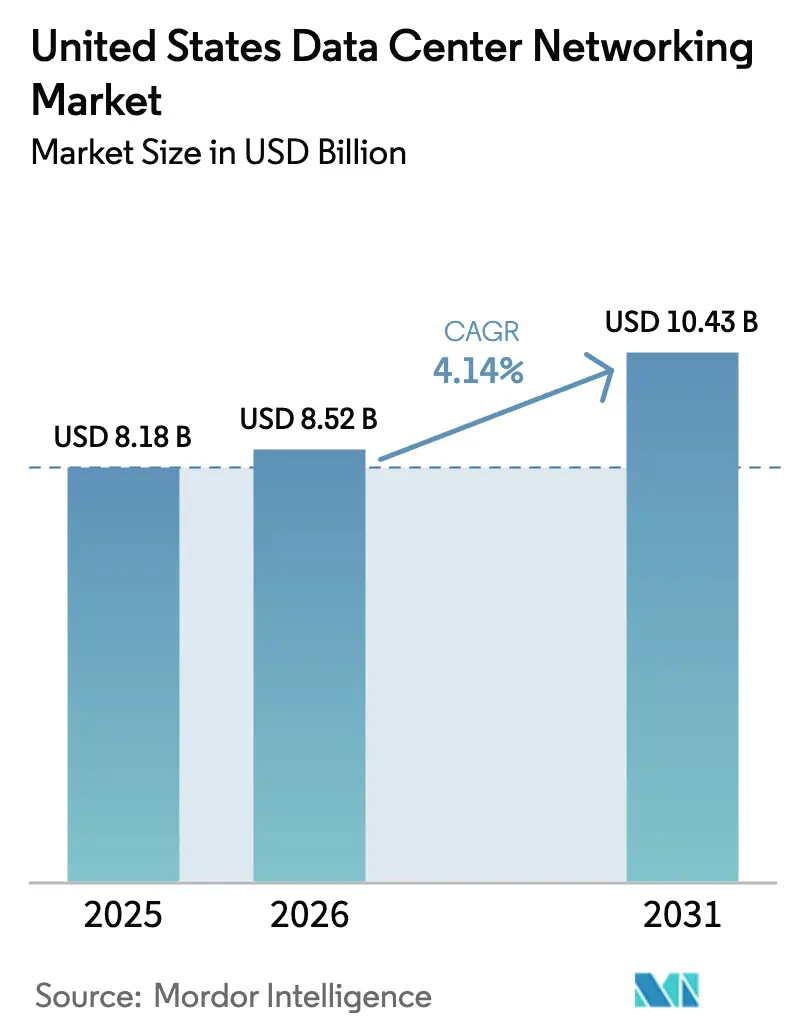

| 基準年の市場規模 (2025) | 8.18 十億米ドル |

| 市場規模 (2026) | 8.52 十億米ドル |

| 市場規模 (2031) | 10.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国データセンターネットワーキング市場分析

米国データセンターネットワーキング市場規模は、2025年の81億8,000万米ドルから2026年には85億2,000万米ドルに成長し、2026年〜2031年の年平均成長率4.14%で2031年までに104億3,000万米ドルに達すると予測されています。成長の主因は、超低遅延を要求する大規模言語モデルをサポートするために高密度スイッチング、400G/800G光学部品、およびAI対応ファブリックを継続的に導入しているハイパースケール事業者です。インダストリー4.0プロジェクトに関連した製造業の急増、5Gエッジサイトの継続的な展開、および大統領令14179による政府支援がさらに需要を押し上げています。一方、多くの企業が複雑な光学系マイグレーションやゼロトラストマイクロセグメンテーションを管理するスキルを欠いているため、サービス収益も増加しています。サプライチェーンのボトルネック、水使用制限、および増加するアップグレードコストが拡大を抑制していますが、上昇トレンドを反転させるには至っていません。

主要レポートの要点

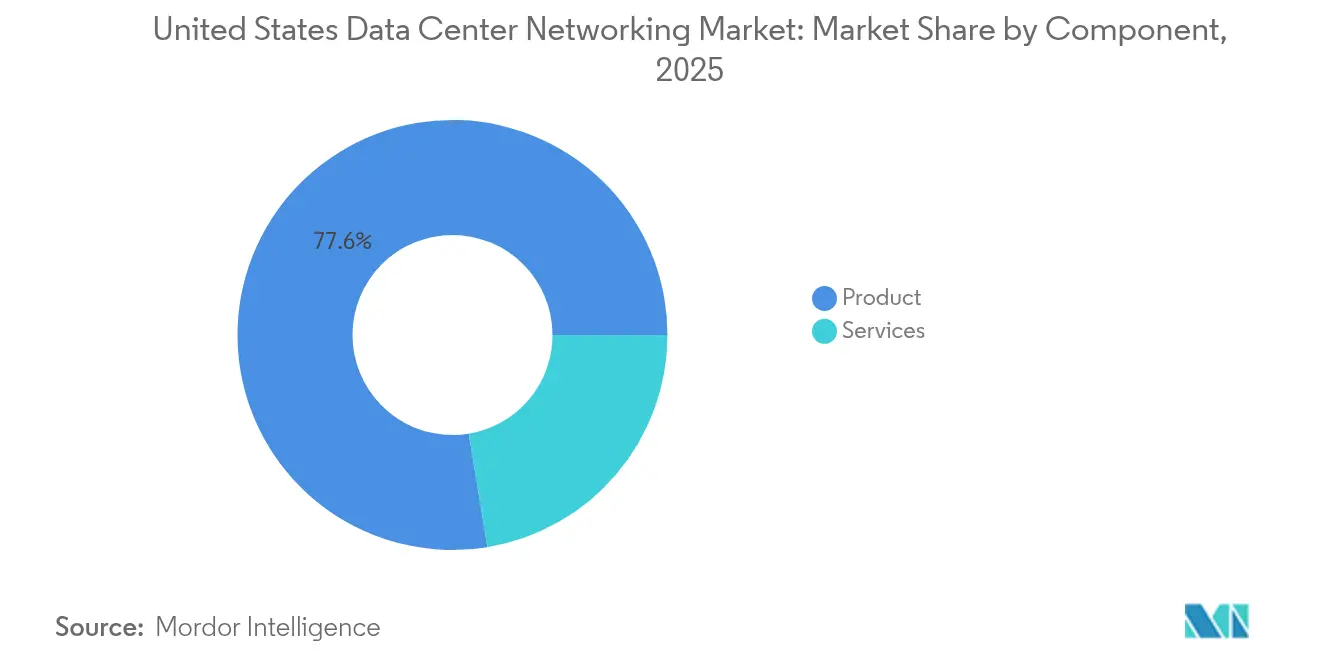

- コンポーネント別では、2025年に製品が77.60%の収益シェアをリードし、サービスは2031年にかけて年平均成長率4.32%で拡大すると予測されています。

- エンドユーザー別では、ITおよび通信が2025年の米国データセンターネットワーキング市場シェアの34.15%を占め、製造業が2031年にかけて最速の年平均成長率5.08%を見込んでいます。

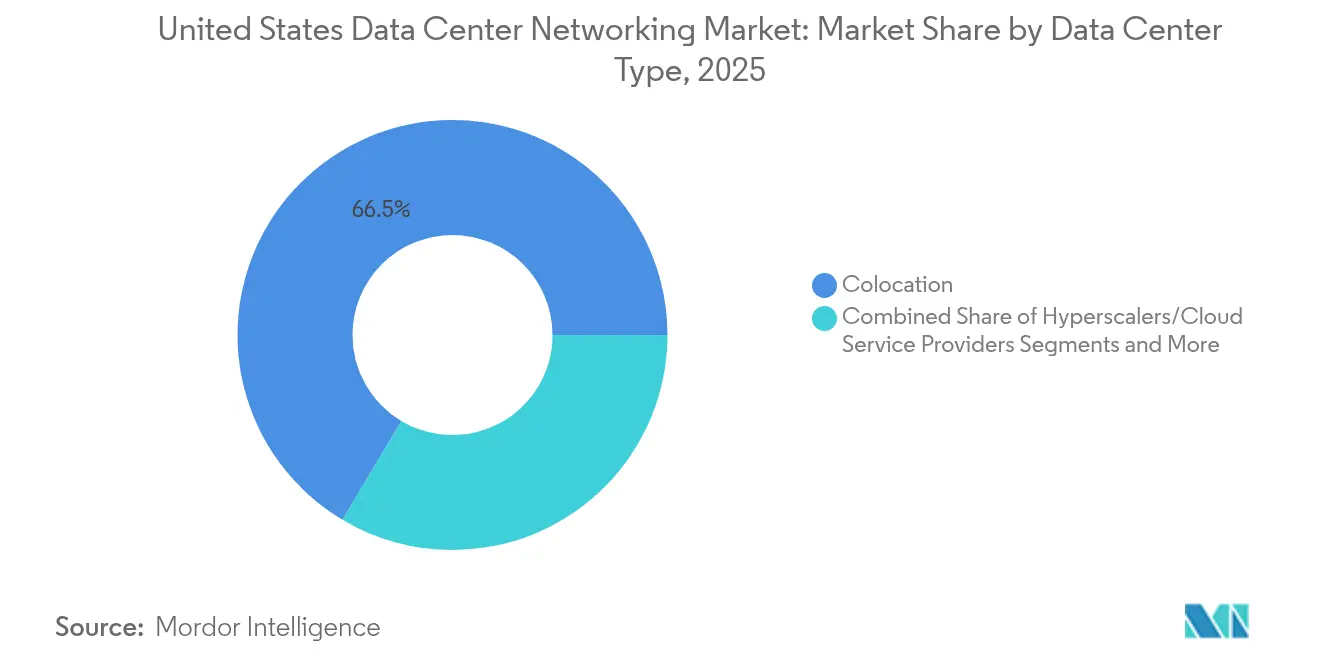

- データセンタータイプ別では、コロケーション施設が2025年に66.45%のシェアを占めましたが、ハイパースケール展開は年平均成長率5.85%で成長すると予測されています。

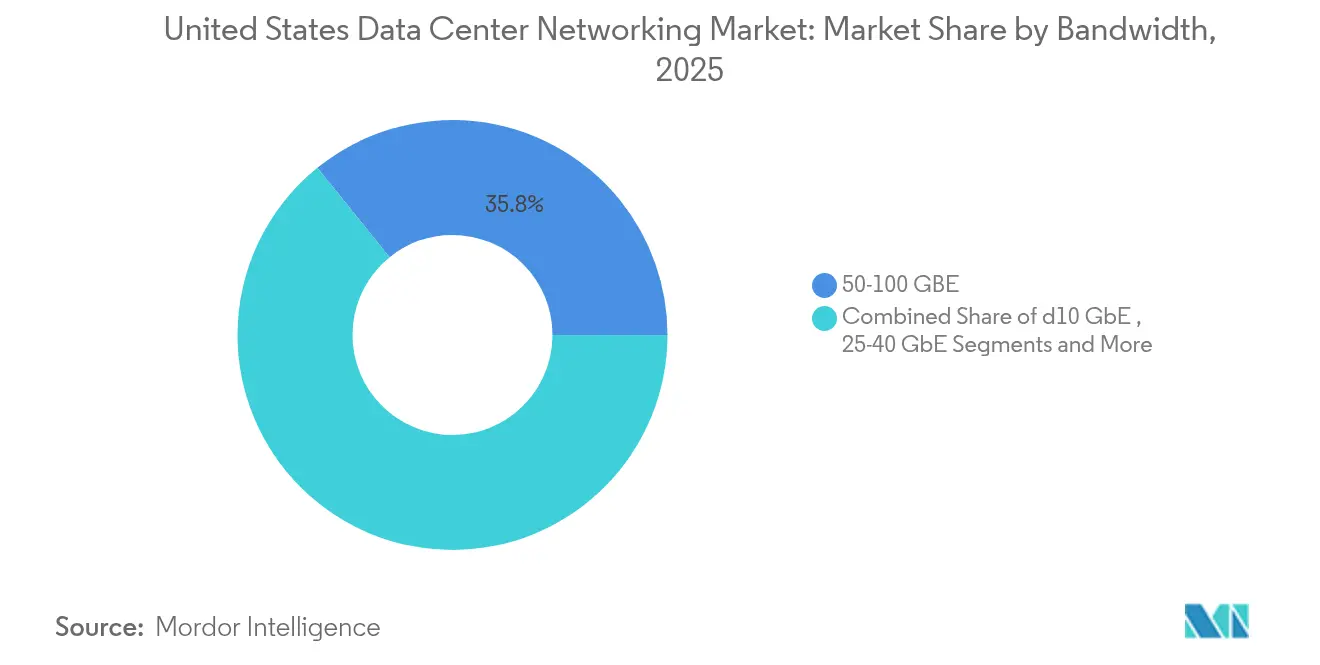

- 帯域幅別では、50〜100GbEカテゴリーが2025年の米国データセンターネットワーキング市場規模の35.82%のシェアを占め、100GbE超セグメントは2031年にかけて年平均成長率5.49%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国データセンターネットワーキング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ハイパースケールおよびAI主導の帯域幅需要の急増 | +0.6% | 北バージニア州、シリコンバレー、フェニックス | 中期(2〜4年) |

| 400G/800Gイーサネットファブリックへの移行 | +0.5% | 主要ハイパースケール地域 | 短期(2年以下) |

| エッジおよび5Gマイクロデータセンターの拡大 | +0.4% | 全国主要都市圏 | 長期(4年以上) |

| 州のエネルギー効率インセンティブ | +0.3% | カリフォルニア州、ニューヨーク州、ワシントン州、テキサス州 | 中期(2〜4年) |

| CXL対応分散型設計の採用 | +0.3% | 全国のAI研究ハブ | 長期(4年以上) |

| ファブリックマイクロセグメンテーションに向けたゼロトラストの推進 | +0.3% | 政府・企業サイト | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびAI主導の帯域幅需要の急増

ハイパースケール事業者は、レガシーアプリケーションの10〜100倍のデータを移動するAIワークロードに対応するためにネットワークを再構築しています。トレーニングクラスターへのArista 7700R4プラットフォームのMetaによる採用は、分散型GPUの遅延を低減するノンブロッキングなテラビットスケールの東西ファブリックの普及を示しています。MicrosoftのAIへの800億米ドルの設備投資とAWSの300億米ドルの拡大は、AI専用スイッチ、光学部品、およびNICへの急激な設備需要を裏付けています。NVIDIAおよびAMDのカスタムシリコンは、事業者が汎用デバイスを迂回して緊密に統合された800Gパーツを採用したいという意向を示しています。[1]NVIDIA Corp.、「800Gネットワーキングロードマップ」、nvidia.com

400G/800Gイーサネットファブリックへの移行

400Gおよび800Gへの移行は、100Gリンクを飽和させるGPUクラスターによって推進され、10GbE以来最大の転換点となっています。BroadcomのTomahawk 6は1.6Tb/sポートをサポートし、将来のヘッドルームを見越しています。ウルトラ・イーサネット・コンソーシアム(Ultra Ethernet Consortium)は2025年6月にUEC 1.0を批准し、AIトラフィック専用のパケットスプレーおよびインネットワークコンピュートを追加しました。展開は800G光学部品の18ヶ月のリードタイムという課題に直面しており、2026年に生産が増加するまで一部のハイパースケール構築を制約しています。

エッジおよび5Gマイクロデータセンターの拡大

エッジサイトは、過酷な環境に耐えながらもハイパースケールの速度を実現するコンパクトで高密度なスイッチを必要とします。DE-CIX ダラスが完了した400GEアップグレードは、メトロエッジにおける接続トラフィックの増加を示しています。これらのエッジノードは、オンサイトエンジニアの不足を補う自動化およびリモート管理機能を事前に組み込むことができるベンダーに新たな収益機会をもたらします。産業用自動化およびコネクテッドビークルのパイロットが、初期のトラフィック増加の多くを牽引しています。

スマートファブリックのための州のエネルギー効率インセンティブ

カリフォルニア州のタイトル24およびニューヨーク州・ワシントン州の関連規則は、自動化されたトラフィックエンジニアリングによってネットワーク消費電力を削減した事業者に報奨を与えます。[2]米国エネルギー効率経済評議会(ACEEE)、「データセンターエネルギーコード分析2025」、aceee.org ネットワーク機器は施設の電力消費量の10〜15%を占めており、動的パス最適化によってその負荷を20〜30%削減できます。RWJBarnabas Healthなどの医療システムは、ファブリック全体のエネルギー制御を展開した後に二桁台の電力削減を報告しています。

制約の影響分析*

| 制約 | (〜) CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 光トランシーバーおよびASICのサプライチェーンのボトルネック | −0.3% | 全国のハイパースケールクラスター | 短期(2年以下) |

| 10/40Gから400G超へのアップグレードの高い設備投資コスト | −0.3% | 全国の企業キャンパス | 中期(2〜4年) |

| ハイパースケール成長を抑制する水使用制限 | −0.2% | アリゾナ州、ジョージア州、バージニア州、コロラド州 | 長期(4年以上) |

| 自動化スキルを持つエンジニアの不足 | −0.1% | 地方主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

光トランシーバーおよびASICのサプライチェーンのボトルネック

800Gモジュールのリードタイムは、メーカーが超低ジッターのAIグレード光学部品を優先供給する中で18ヶ月に延長されています。Lumentumはこのニッチに対応するためにロードマップを転換し、従来のトランシーバーラインへの圧力を示しています。[3]Lumentum Holdings、「2025年度第2四半期決算説明会トランスクリプト」、lumentum.com 関税の影響により設備コストが8〜20%増加し、一部の企業はアップグレードを延期し、当初の計画より長く100G資産を使用し続けることを余儀なくされています。

レガシー10/40Gから400G超へのアップグレードの高い設備投資コスト

ファブリック全体のアップグレードには、新しいスイッチ、構造化ケーブリング、光学部品、電力、および冷却設備が必要です。Deutsche Bankの単一サイトの更新は5,000万米ドルを超え、中堅企業にとっての財務的障壁を浮き彫りにしています。施設の改修は定期的に設備費用を2倍にし、遅延に敏感なワークロードに結びつく明確なROIがない限りプロジェクトを遅延させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速の中での製品の優位性

ハイパースケーラーが固定フォームファクタースイッチを数千台購入したため、製品は2025年の収益の77.60%を引き続き占めています。イーサネットスイッチがアンカーカテゴリーであり続ける一方、ソフトウェア定義コントローラーはポリシー自動化で支持を得ています。ストレージエリアネットワーク(SAN)機器は、分散型アーキテクチャが高速光学部品を介してコンピューティングとストレージを分離するにつれて勢いを失いました。ゼロトラスト設計が普遍的なセグメンテーションを要求するため、ネットワークセキュリティアプライアンスが再び注目を集めています。

クライアントがマルチベンダー400G/800Gファブリックの設計、統合、およびマネージドサポートを求めるため、サービス部門は年平均成長率4.32%で成長しています。設置チームはタイミングに敏感な光学部品を調整し、マネージドサービスは社内の自動化スキルの不足を補います。トレーニングおよびコンサルティング会社は、AIに特化したネットワーク調整に関する人材不足の拡大に対応しています。米国データセンターネットワーキング市場では、成果ベースの契約のもとでハードウェア、光学部品、および専門知識をバンドルするプロバイダーへの報酬が増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

エンドユーザー別:製造業の急成長によって挑戦を受けるIT・通信のリーダーシップ

IT・通信事業者は2025年に34.15%のシェアを維持し、初期の5Gコア展開とパブリッククラウドバックボーンの更新に支えられています。金融機関はアルゴリズム取引のための遅延経路のアップグレードに続いています。しかし、インダストリー4.0プラントがリアルタイム分析とロボットラインで改修されるにつれ、製造業は年平均成長率5.08%を記録しています。自動車大手は、産業用プロトコルと企業トラフィックを融合させる決定論的ファブリックを設置しています。

政府・防衛機関は、セキュアなAIモデルトレーニングを可能にするために機密ネットワークを近代化しています。医療プロバイダーは診断画像処理と電子記録のために帯域幅を拡大しています。メディア企業は、バースト容量とジッター制御を必要とする4K/8Kパイプラインを推進しています。米国データセンターネットワーキング市場は、モノリシックな通信主導のドメインではなく、垂直方向のユースケースのパッチワークになりつつあります。

データセンタータイプ別:ハイパースケールイノベーションに対するコロケーションの安定性

コロケーションサイトは、企業がラックをアウトソーシングしながらも機器の管理を維持したため、2025年の収益の66.45%を供給しました。事業者は100Gクロスコネクトでミートミールームをアップグレードし、サービスとしてGPUクラスターを提供しています。ハイパースケーラーは数は少ないものの、巨大なAIクラスターで年平均成長率5.85%を生み出しています。EdgeCoreの170億米ドルのバージニアキャンパスは、再生可能エネルギーと光ファイバーハブの近くにコンピューティングを集積する投資の典型例です。エッジおよびマイクロデータセンターは第三の経路として台頭し、携帯電話タワーシェルターや工場フロアにコンパクトなノードを挿入しています。これらの場所には、堅牢化されたスイッチとゼロタッチプロビジョニングが必要です。米国データセンターネットワーキング市場は、安定したコロケーション収益、超成長クラウド構築、および自動化が成熟すれば急速にスケールできる初期段階のエッジノードに分かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

帯域幅別:100GbE超の混乱に直面する50〜100GbEの優位性

50〜100GbE帯域は、ほとんどの企業ラックにとってコストとパフォーマンスのバランスが取れているため、2025年に35.82%のシェアを保持しました。しかし、AIクラスターが400Gスパインと800Gトライアルを採用するにつれ、100GbE超リンクは年平均成長率5.49%で拡大しています。10GbE以下はレガシーワークロードとエッジテレメトリに残存し、25〜40GbEはスキップされることが多いです。CienaのWaveLogic 6光学部品は1.6Tb/sのライン速度を実現し、テラビットイーサネットバックボーンの到来を予示しています。100Gリーフと400Gスパインを混在させたマルチスピードファブリックは設定の複雑さを生み出し、テレメトリおよびAIベースのトラフィックエンジニアリングへの需要を高めます。100GbE超に関連する米国データセンターネットワーキング市場規模は、ハイパースケーラーが2027年までにテラビットアップリンクを吸収するにつれて実質的に拡大すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

地理的分析

北バージニア州は、パブリッククラウドと連邦ワークロードの両方を担う世界最大の施設集積地として米国データセンターネットワーキング市場を牽引しています。シリコンバレーがベンダーが光学ASICとプログラマブルDPUを試験する主要なイノベーションラボとして続いています。カリフォルニア州、ワシントン州、オレゴン州にまたがる西海岸は再生可能エネルギーと税制優遇を提供していますが、水使用制限の増加が拡大計画に課題をもたらしています。

テキサス州およびその他の南部諸州は、競争力のある土地代と電力料金で事業者を誘致しています。しかし、ERCOTの系統信頼性と暴風雨リスクは、自動迂回経路とオンサイト発電を含む耐障害性設計を必要とします。大統領令14179は中西部および山岳地帯の連邦土地を開放し、構築パターンを多様化するクリーンエネルギーキャンパスを約束しています。

規制の相違は重要です。アリゾナ州、ジョージア州、およびバージニア州は水の使用量に上限を設け、液体冷却の採用を促進しています。PJM市場における共設発電に対するFERC(連邦エネルギー規制委員会)の審査は、AIクラスターによるピーク負荷増加(2030年までに184GWに達すると予測)が送電線に負担をかける可能性を浮き彫りにしています。米国データセンターネットワーキング市場は、ファブリック設計と展開タイムラインに影響を与える電力、水、および税制に関するパッチワークを反映しています。

競争環境

米国データセンターネットワーキング市場は中程度の集中度を示しています。Cisco、Arista、Juniper、およびHPEは依然としてスイッチポートの大部分を支配していますが、それらの合算シェアは挑戦者に余地を残しています。AristaはAIクラスターファブリックに注力することで2025年第1四半期に四半期収益20億米ドルを突破しました。CiscoはゼロトラストのEnforcement(執行)のためにHypershieldセキュリティを組み込んだNexusプラットフォームで対抗しています。

BroadcomはTomahawkおよびTridentラインでマーチャントシリコンを支配し、MarvellはPCIe Gen 6を光学部品を通じて分散型ラックに推進しています。ウルトラ・イーサネットおよびUALinkコンソーシアムは、スタートアップが独自のNVLinkを下回る価格でAI中心のファブリックを提供する道を開いています。従来の大手企業は、ポート数を超えた差別化のためにテレメトリ、プログラマブルパイプライン、およびDPUオフロード機能の組み込みを競っています。

エッジネットワーキングは依然として断片化されています。ハードウェアを堅牢化し、自動化をプリロードしたベンダーが通信事業者や製造業者との初期パイロットで勝利しています。光学モジュールサプライヤーは、AIグレードの仕様が承認ベンダーリストを絞り込む中で統合に直面しています。競争環境は、シリコン、光学部品、およびソフトウェアをターンキーのファブリック・アズ・ア・サービス(Fabric-as-a-Service)提供物にバンドルする企業を優遇しています。

米国データセンターネットワーキング業界のリーダー企業

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

Dell Technologies, Inc.

Hewlett Packard Enterprise (HPE)

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年6月:EdgeCoreはAI最適化データセンターを目的とした170億米ドルのバージニアキャンパスを発表しました。

- 2025年6月:ウルトラ・イーサネット・コンソーシアム(Ultra Ethernet Consortium)がAIおよびHPC(ハイパフォーマンスコンピューティング)トラフィック向け仕様1.0をリリースしました。

- 2025年6月:BroadcomはTomahawk 6(スイッチング容量1.6Tb/s)を発表しました。

- 2025年5月:HPEはAMD Pensando DPUを統合したCX 10040分散型サービススイッチを発表しました。

米国データセンターネットワーキング市場レポートのスコープ

データセンターネットワーキングとは、物理デバイスおよびネットワークベースのデバイスを接続し、アプリケーションとデータのネットワークインフラ、ストレージ、および処理を管理するために使用される技術、プロトコル、およびハードウェアの総体を指します。データセンターネットワーキングはデータセンターの100%稼働時間にとって非常に重要です。現在のウェブ接続された世界では、業務ワークロードは単一のコンピューターで実行されるため、データセンターネットワーキングの必要性が高まっています。ネットワークは、サーバー、クライアント、アプリケーション、およびミドルウェアに対してワークロードの実行をステージングし、生成されたデータへのアクセスを管理するための標準的な計画を提供します。

米国データセンターネットワーキング市場は、製品別(イーサネットスイッチ、ルーター、ストレージエリアネットワーク(SAN)、アプリケーションデリバリーコントローラー(ADC)、およびその他のネットワーキング機器)、サービス別(設置・統合、トレーニング・コンサルティング、およびサポート・メンテナンス)、エンドユーザー別(IT・通信、BFSI、政府、メディア・エンターテインメント、およびその他のエンドユーザー)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供されます。

| 製品 | イーサネットスイッチ |

| ルーター | |

| ストレージエリアネットワーク(SAN) | |

| アプリケーションデリバリーコントローラー(ADC) | |

| ネットワークセキュリティアプライアンス | |

| ソフトウェア定義ネットワーキング(SDN)コントローラー | |

| 光学系インターコネクト | |

| サービス | 設置・統合 |

| トレーニング・コンサルティング | |

| サポート・メンテナンス | |

| マネージドネットワークサービス |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・防衛 |

| メディア・エンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業 |

| その他のエンドユーザー |

| コロケーション |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エッジ/マイクロデータセンター |

| 10GbE以下 |

| 25〜40GbE |

| 50〜100GbE |

| 100GbE超 |

| コンポーネント別 | 製品 | イーサネットスイッチ |

| ルーター | ||

| ストレージエリアネットワーク(SAN) | ||

| アプリケーションデリバリーコントローラー(ADC) | ||

| ネットワークセキュリティアプライアンス | ||

| ソフトウェア定義ネットワーキング(SDN)コントローラー | ||

| 光学系インターコネクト | ||

| サービス | 設置・統合 | |

| トレーニング・コンサルティング | ||

| サポート・メンテナンス | ||

| マネージドネットワークサービス | ||

| エンドユーザー別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 政府・防衛 | ||

| メディア・エンターテインメント | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業 | ||

| その他のエンドユーザー | ||

| データセンタータイプ別 | コロケーション | |

| ハイパースケーラー/クラウドサービスプロバイダー | ||

| エッジ/マイクロデータセンター | ||

| 帯域幅別 | 10GbE以下 | |

| 25〜40GbE | ||

| 50〜100GbE | ||

| 100GbE超 | ||

レポートで回答される主要な質問

米国データセンターネットワーキング市場の現在の規模はいくらですか?

市場は2026年に85億2,000万米ドルで、2031年までに104億3,000万米ドルに達すると予測されています。

この市場で最も急成長しているセグメントはどこですか?

ハイパースケールクラウド展開は、大規模なAIクラスター投資により年平均成長率5.85%で拡大しています。

なぜ400Gおよび800Gへのアップグレードが今重要なのですか?

AIワークロードと東西トラフィックが100Gリンクを飽和させており、分散型GPU通信の低遅延化に400G/800Gファブリックが不可欠になっています。

米国のデータセンター新設をリードしている地域はどこですか?

北バージニア州とシリコンバレーが最も高い施設密度を誇り、テキサス州および一部の中西部諸州は有利な電力料金によりシェアを拡大しています。

最終更新日: