シンガポールMVNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

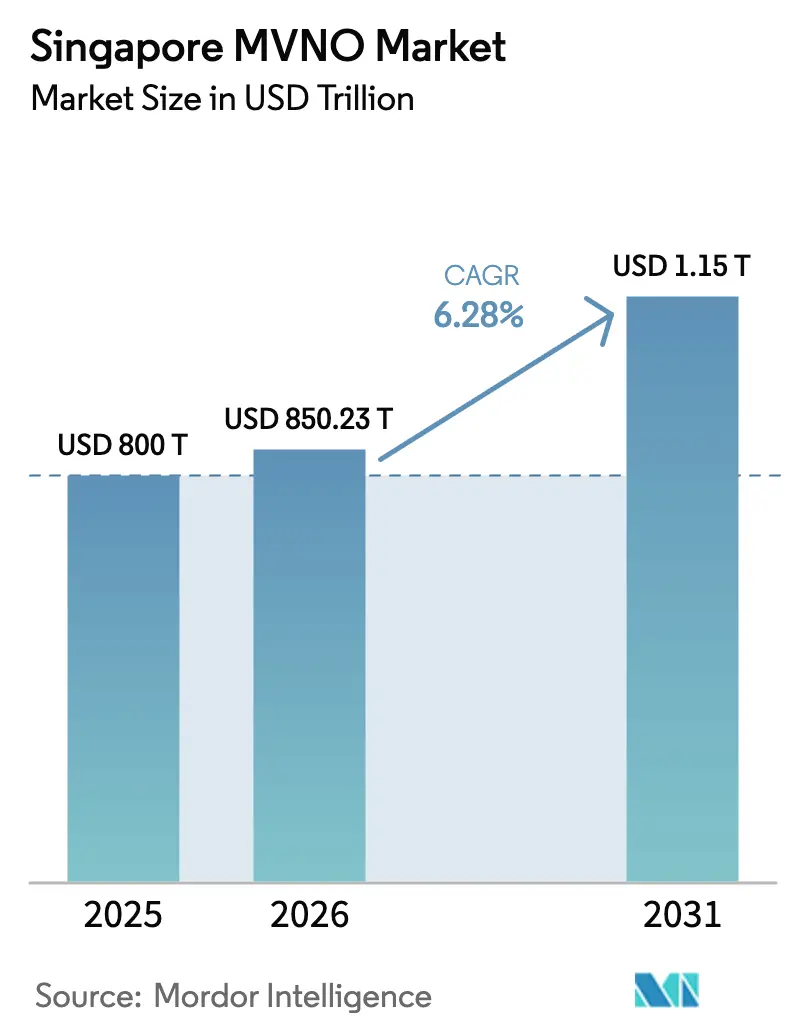

| 基準年の市場規模 (2025) | 800 十億米ドル |

| 市場規模 (2026) | 850.23 十億米ドル |

| 市場規模 (2031) | 1153.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるシンガポールMVNO市場分析

シンガポールMVNO市場規模は、2025年のUSD 8億から2026年にはUSD 850.23百万に成長し、2026年〜2031年の6.28%のCAGRにより、2031年にはUSD 1,153.47百万に達する見込みです。

10社を超える仮想通信事業者と4社の設備保有型事業者間の激しい競争が、サービス革新を促進し、データ料金を低水準に維持するとともに、クラウドネイティブな運営モデルの急速な普及を後押ししています。全国規模の5Gスタンドアロンカバレッジ、スマートポートおよびスマートシティプロジェクトにおけるIoT回線需要の増加、ならびにeSIMを活用したデジタルオンボーディングが、エンタープライズ収益源の拡大をもたらしています。一方、高額な卸売アクセス料金や厳格なSIM登録規制がマージンを圧迫しており、通信事業者は価格競争のみに依存せず、差別化による収益確保を模索しています。最も顕著な動きとして、KeppelによるM1の通信部門のSimba Telecomへの売却が挙げられ、規模の効率化と統合サービスポートフォリオへの転換を象徴しています。

主要レポートの要点

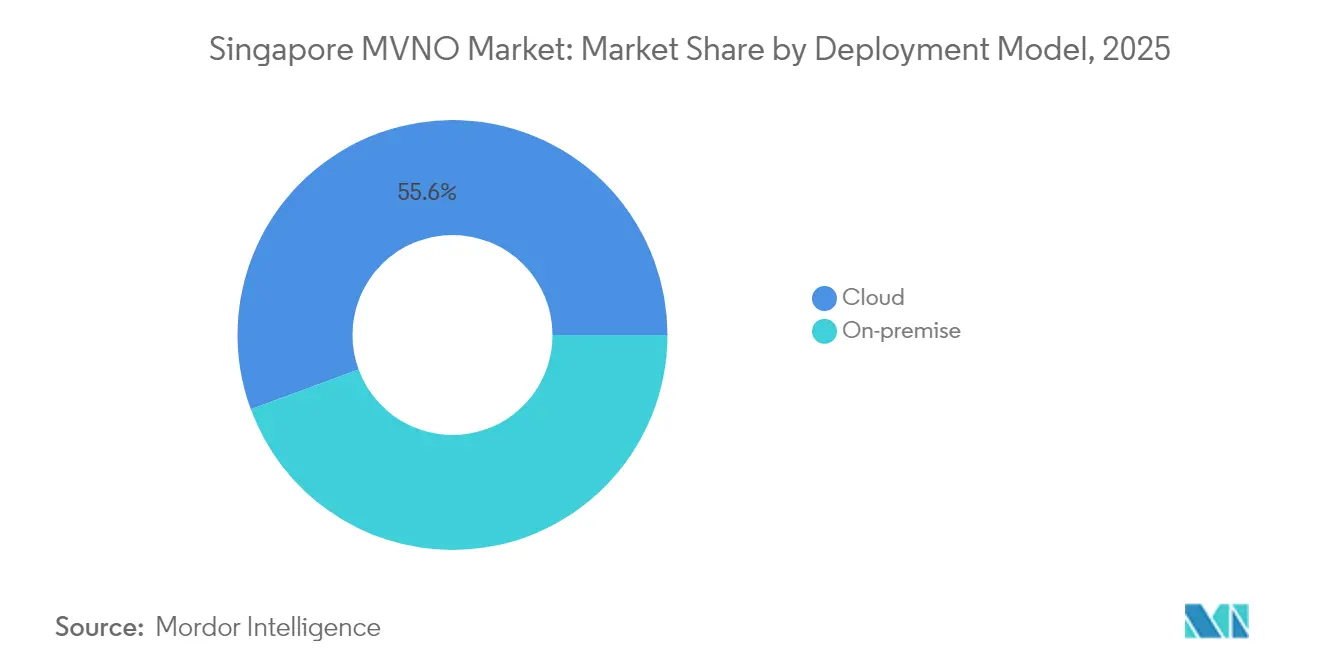

- 展開モデル別では、クラウドインフラが2025年に55.62%の収益シェアを獲得し、2031年にかけて12.74%のCAGRで拡大しています。

- 運営モード別では、フルMVNOが2025年のシンガポールMVNO市場シェアの49.55%を占め、2031年にかけて10.18%のCAGRで成長しています。

- 加入者タイプ別では、コンシューマー回線が2025年のシンガポールMVNO市場規模の69.90%を占め、IoT接続は2031年にかけて16.05%のCAGRで拡大する見込みです。

- アプリケーション別では、ディスカウントサービスが2025年に39.65%のシェアを獲得し、セルラーM2M回線は2031年にかけて15.92%のCAGRで成長しています。

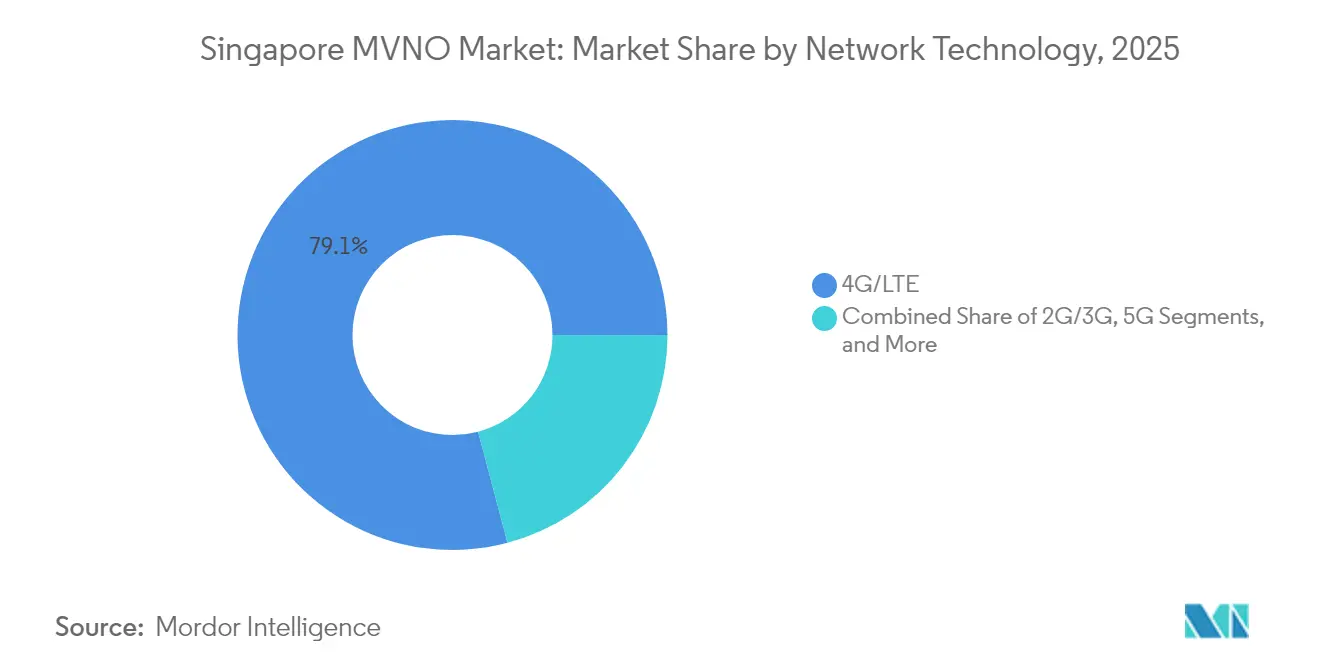

- ネットワーク技術別では、4G/LTEが2025年に79.12%のシェアを維持し、5G加入者数は予測期間中に31.15%のCAGRで増加しています。

- 流通チャネル別では、オンライン販売が2025年に42.48%の収益シェアを確保し、2031年にかけて13.98%のCAGRで推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールMVNO市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gスタンドアロンネットワークが超低遅延エンタープライズMVNOサービスを可能にする | +1.2% | 中央ビジネス地区および工業地帯 | 中期(2〜4年) |

| eSIMおよび完全デジタルオンボーディングが顧客獲得コストを大幅に削減 | +0.8% | 全国規模;テクノロジーに精通したセグメント | 短期(2年以内) |

| IMDAのスペクトラム改革および3Gサービス終了が卸売容量を拡大 | +0.6% | 全国インフラ | 長期(4年以上) |

| 外国人ギグワーカーの流入が柔軟なデータプランへの需要を押し上げる | +0.4% | 都市部の雇用拠点 | 中期(2〜4年) |

| 港湾・物流の自動化がB2B IoT MVNO回線を促進 | +0.3% | シンガポール西部の海事セクター | 長期(4年以上) |

| AIを活用したマルチクラウドMVNEプラットフォームが市場投入までの時間を短縮 | +0.2% | 全国の市場参入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアロンネットワークが超低遅延エンタープライズMVNOサービスを可能にする

全国規模の5Gスタンドアロンカバレッジは、ネットワークスライシングと組み合わせることで、仮想通信事業者に対し、従来のコンシューマーグレードのモデルでは実現不可能な10ミリ秒未満の遅延と保証されたスループットの提供を可能にします。[1]「SingtelがSingtel全国5Gネットワークスライシングを完成させた」、RCR Wireless News、rcrwireless.com 早期採用者には、Tuasメガポート業務のデジタル化を進める物流企業や、リアルタイムのトレーディング接続を必要とする金融機関が含まれます。設備保有型通信事業者がプログラマブルインターフェースを公開しているため、MVNOはインフラを重複させることなく、個々の企業に合わせたスライスを提供できます。700 MHzの低帯域スペクトラムは屋内浸透率を40%向上させ、屋外ホットスポット以外でのサービス利用可能エリアを拡大しています。[2]Allen Lew、「5G+が屋内カバレッジを40%向上」、The Fast Mode、thefastmode.comこうした技術的優位性が、価格主導のコンシューマーセグメントからプレミアムエンタープライズアカウントへのシフトを促しています。

eSIMおよび完全デジタルオンボーディングが顧客獲得コストを大幅に削減

シンガポールにおけるeSIM普及率の高さにより、仮想ブランドはサービスプロファイルを即時に発行することが可能となり、物理的な流通チャネルが不要になるとともに、オンボーディング費用を最大60%削減できます。[3]「eSIMオンボーディングプラットフォームが獲得コストを削減」、BeQuick Software、bequick.comデジタル専業プレイヤーであるGOMOは、Singpassによる認証を活用し、本人確認(KYC)規則を遵守しながら数分以内に回線を開通させています。AiraloのUSD 2億2,000万の資金調達など、主要な資金調達マイルストーンは、eSIMプラットフォームのスケーラビリティに対する投資家の信頼を示しています。IoTフリートに対しては、SGP.32規格がグローバルなプロファイル切り替えを自動化し、デバイスメーカーが世界共通の単一のSKU(最小管理単位)で出荷することを可能にしています。より迅速かつ低コストなオンボーディングにより、MVNOは特定のデモグラフィックや用途のニッチ市場をスケーラブルに開拓できる独自のポジションを築いています。

IMDAのスペクトラム改革および3Gサービス終了が卸売容量を拡大

規制当局が主導した3Gサービスの計画的な終了により、4Gおよび5G拡大に向けたスペクトラムが解放され、卸売相互接続における技術的複雑性が軽減されました。10 Gbpsの全国光ファイバーバックボーンへの並行投資が、モバイルと固定サービスの融合を支援し、より小規模なブランドにとってもトリプルプレイバンドルの提供をより手頃なものにしています。改訂された割当規則により、工場や催事会場が重視するローカルプライベート5Gホットスポット向けのミリ波(mmWave)リースが許可されるようになりました。秩序ある移行により、仮想参入者向けの卸売プールを拡大しながら、投資インセンティブが保護されています。

外国人ギグワーカーの流入が柔軟なデータプランへの需要を押し上げる

7万500人を超えるプラットフォームワーカー(その多くが外国人)は、変動する収入に合わせて柔軟に対応できる月次データパックを好んでいます。MVNOは、ギグドライバーやフリーランサーにとって魅力的なローミングやデータ繰り越し機能を備えた大容量データプランを提供しています。プラットフォームワーカーに対する新たなCPF(中央積立基金)拠出規則は、手取り収入を保護するコスト効率の高いプランへのニーズを強化しています。このセグメントを狙うブランドは、獲得コストを低く抑えながら透明性の高い価格設定を中心にロイヤルティを構築するため、デジタルチャネル、ソーシャルメディアでのプロモーション、コミュニティとの連携に大きく依存しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い卸売料金がMVNOのARPUマージンを圧迫 | -0.9% | 全国規模 | 中期(2〜4年) |

| SIM登録規制の厳格化がコンプライアンスコストを増大 | -0.3% | 全国規制要件 | 短期(2年以内) |

| モバイル普及率175%超が新規加入者の純増を制限 | -0.7% | 全国的な飽和状態 | 長期(4年以上) |

| MNOのデジタルサブブランドが独立系MVNOのシェアを浸食 | -0.5% | 全国的な競争 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い卸売料金がMVNOのARPUマージンを圧迫

データ利用量が過去最高を更新しているにもかかわらず、1ユーザーあたりの平均収益(ARPU)は低下を続け、卸売コストと小売価格の差が縮小しています。設備保有型通信事業者は、アクセス料金を決定する立場にありながら、自社の低価格デジタルサブブランドを通じて正面から競合し、仮想通信事業者のマージンを圧迫しています。成功しているMVNOは現在、わずかな利幅を追うのではなく、ARPUを引き上げるためにプレミアムサポート、パーソナライズされたバンドル、またはエンタープライズ機能を重視しています。

SIM登録規制の厳格化がコンプライアンスコストを増大

2025年のフィッシング詐欺防止法(Protection from Scams Act)は、不正なSIM利用に対して厳しいペナルティを課し、リアルタイムの本人確認とトランザクション監視を義務付けています。MVNOは高度な不正検出分析ツールへの投資と、国家データベースとの安全なAPIリンクの維持が求められており、これにより固定コストが増大し、規模の小さいブランドへの影響が最も大きくなっています。このフレームワークにより消費者の信頼は高まりますが、システム統合が成熟するまでは完全自動化されたオンボーディングが遅延し、デジタルファーストの参入者の短期的な成長が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドアーキテクチャが事実上の標準に

クラウドホスト型プラットフォームは2025年に55.62%の収益シェアを占め、年率12.74%で成長する見込みであり、デジタルトランスフォーメーションのエンジンとしての役割を裏付けています。AmdocsのMVNO&GOスイートは、AIを活用した課金システム、顧客分析、eSIMオーケストレーションにより、ローンチサイクルを数か月から数週間へと短縮できることを示しています。運用コストの削減、スケーラブルな容量、迅速な機能展開は、コンシューマー向けブランドの多くにとって残存するセキュリティ上の懸念を上回るメリットをもたらしています。エンタープライズ向けプレイヤーは、業界固有のコンプライアンス要件を満たすためにオンプレミス構成を好む傾向がありますが、ローカルクラウドのアベイラビリティゾーンがより高度な認証を取得するにつれ、その傾向は変化しつつあります。クラウドベースの展開に係るシンガポールMVNO市場規模は、他のいかなるインフラカテゴリよりも速いペースで拡大しており、この技術の戦略的重要性が一層強固なものとなっています。

二次的な影響として、自動化されたディザスタリカバリー、オーバーザトップパートナーとのワンクリック統合、小規模参入者に適した従量課金型の経済性が挙げられます。センシティブなワークロードをプライベートデータセンターに保持しつつ、ピーク需要および非重要機能にパブリッククラウドを活用することを可能にするハイブリッドモデルが、移行の橋渡しとして台頭しています。卸売通信事業者がネットワークアクセスにクラウドBSSをバンドルするようになり、ニッチブランドの参入が容易になるとともに、シンガポールMVNO市場全体でのクラウド普及がさらに促進されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

運営モード別:フルMVNOがコントロールを差別化へと転換

フルMVNOは2025年のシンガポールMVNO市場シェアの49.55%を占め、番号資源の保有、独立したコアネットワークの展開、独自のユーザーエクスペリエンスの創出が可能という強みを背景に、その地位を維持しています。2031年にかけての10.18%のCAGRは、資本集約性とサービス柔軟性のバランスのとれた成長経路を反映しています。リセラーおよびサービスオペレーターモデルは、自律性よりもスピードを重視するブランド、特に期間限定キャンペーンやアフィニティパートナーシップにおいて引き続き有用です。

実績が示すとおり、コントロールがイノベーションを解放します。Circles.Lifeは、フルネットワークアクセスの強みを活かし、リアルタイムの使用量ギフティング、パーソナライズされた請求、AIチャットサポートを大手事業者より数年早く導入しました。ただし、コントロールにはコストが伴い、持続的な成功は効率的なDevOps、クラウドインフラ、および選択的なアウトソーシングにかかっています。小売またはコンテンツエコシステムに紐付いたライトまたはブランドMVNOは、初期投資を最小限に抑え、ロイヤルティツールとしてモバイルサービスを展開しています。運営モデルのスペクトラム全体を通じて、シンガポールMVNO市場は健全な競争的緊張を維持しながら、多様な戦略目標に応えることができています。

加入者タイプ別:IoT回線が成熟したコンシューマー基盤を凌駕

コンシューマーSIMは2025年においても収益の69.90%を占めていますが、普及率が175%を超えるにつれ、成長率は年率2%未満に鈍化しています。これとは対照的に、IoT専用回線は全国的なスマートネーション推進策と産業デジタル化を反映して、年率16.05%で拡大しています。エンタープライズモバイルブロードバンド加入は、規制対象セクターにおけるハイブリッドワークとセキュアアクセスサービスエッジ(SASE)の普及に牽引されつつ、その中間に位置しています。

IoTの勢いは、Tuasメガポートの自動化や都市環境センシングといった大規模プロジェクトから生まれており、いずれも低遅延の5Gカバレッジに依存しています。200の司法管轄区域にわたる統合eSIMオーケストレーションを提供する卸売プラットフォームは、シンガポールに拠点を置くMVNOに域内IoT展開への競争的な参入経路を提供しています。デバイス数が増加するにつれ、IoT専用接続に紐付いたシンガポールMVNO市場規模は、今後10年間における主要な成長エンジンとなる見込みです。

アプリケーション別:ディスカウントプランが優勢を維持、M2Mユースケースが急増

ディスカウント志向のサービスは、大容量データバケットとコントラクトフリーの柔軟性を通じて価格感度の高いコンシューマーを取り込み、2025年の収益の39.65%を獲得しました。一方、セルラーM2M接続は産業自動化とスマートシティ整備を反映して、15.92%のCAGRで最も急峻な成長を示しています。ビジネスグレードのプランはセキュリティ、優先アクセス、クラウドコラボレーションツールをバンドルすることでプレミアム価格を実現していますが、そのシェアはまだ限定的です。

アプリケーションの多様化がシンガポールMVNO市場を拡大しています。海事向け5Gコリドーにより、ドローンによる点検、拡張現実(AR)を活用したメンテナンス、自律航行が可能になり、いずれも強固なM2Mリンクに依存しています。垂直業界固有の提案を洗練させた仮想通信事業者が、コモディティ化したコンシューマーセグメントにおける価格下落圧力から最も巧みに脱却できる位置にあります。

ネットワーク技術別:4G優位から5G加速への移行

2025年の加入者数において4G/LTEが79.12%を占めているものの、スタンドアロンコアの成熟とデバイス利用可能性の拡大を背景に、5Gは31.15%のCAGRで拡大しています。IMDA主導の3Gサービス終了は2024年半ばに完了し、容量の積み増しに向けたスペクトラムが解放されるとともに、レガシーメンテナンスコストが低減しました。非地上系ネットワーク(NTN)は黎明期にありますが、遍在的なカバレッジを要求するアセットトラッキングおよびディザスタリカバリーサービスにおいて注目を集めています。

全国規模の5Gスタンドアロンにより、MVNOはスライスごとにサービス品質(QoS)パラメータをプログラムでき、ミッションクリティカルなアプリケーションにとって有力な訴求ポイントとなっています。Opensignalの調査では、シンガポールが5Gの利用可能性とユーザーエクスペリエンスにおいてグローバル首位にランクされており、顧客が適度なプレミアム価格を支払う意欲が裏付けられています。予測期間を通じて、5G収益は避けがたい4G収益の減少を補填し、シンガポールMVNO市場全体を持続させる見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルファーストエンゲージメントが主流に

オンラインチャネルは2025年の売上の42.48%を確保し、年率13.98%で成長しています。スマートフォンの高普及率、リアルタイム課金API、eSIMプロビジョニングが、顧客をアプリベースの開通とセルフサービスサポートへと誘導しています。従来型の小売はハンドセットバンドルや対面サポートにおいて価値を維持していますが、事業者がサービス提供コストを最適化するにつれ、店舗数の縮小に直面しています。

MVNOにとって、デジタル流通は詳細な行動データをもたらし、AIを活用したアップセルおよびチャーン防止モデルの実現を可能にしています。国家デジタルIDプラットフォームであるSingpassとのシームレスな連携により、開通時間は5分未満に短縮され、乗り換えの障壁が低いこの市場において決定的な優位性を発揮しています。シンガポールMVNO産業は、モバイルアプリ内に獲得、サービス提供、リテンションのワークフローを集約しており、域内における先行事例として機能しています。

地理分析

シンガポールの都市国家構造は均質なカバレッジをもたらしますが、需要パターンは地区によって異なります。エンタープライズにおける5G導入は、中央ビジネス地区および西部工業地帯で最も活発であり、保証されたレイテンシが自動化と高頻度取引を支えています。住宅地区はコンシューマーデータトラフィックの大部分を生み出しており、事業者はスモールセルグリッドを密化し、屋内速度を安定させるためのインビルディングリピーターを展開しています。

全国規模の光ファイバーバックホールが地域格差を最小化し、MVNOはネットワークコストの割増なしに均一なデータヘビープランを提供できます。1 GHz未満のスペクトラムにより、MRT(大量高速輸送)のトンネルや地下ショッピングモールでも途切れのない通信が確保され、通勤者への価値訴求が強化されています。こうして、シンガポールMVNO市場は製品実験の統一されたフィールドへと進化し、ローカルで得られた知見は野心的なブランドによって迅速にエクスポートされています。

地域的には、シンガポールは通信分野のローンチパッドとして機能しています。Circles.Lifeは、国内市場で磨き上げたクラウドスタックを台湾、オーストラリア、日本へと展開しました。複数の海底ケーブルの結節点に位置することがローミング経済性を高め、MVNOが国際データパックをコアサービスに組み込むことを促しています。要するに、地理的条件がスケール、品質、イノベーションの優位性を強化し、市場のグローバルな影響力を高めています。

競合環境

10社を超えるMVNOが4社の設備保有型事業者と競合し、中程度の集中度と絶え間ない価格圧力をもたらしています。しかしながら、規模の効率性が台頭しつつあります。KeppelによるM1のSimba Telecomへの14億3,000万米ドルの売却は、卸売交渉力を強化し、5G投資を加速させています。Circles.Lifeのようなフル MVNOのパイオニアは、AIを活用したサポートとパーソナライズされたアドオンを通じて、価格主導型の競合他社よりも20%高いARPUを維持しています。

設備保有型事業者は、デジタルサブブランドを立ち上げることで自社による市場侵食に備えつつ、コアの音声・データバンドル以上の領域、すなわちコンテンツおよびフィンテックエコシステムへと事業を拡大しています。一方、スペシャリスト各社は、機動性がスケールに優る外国人、ファミリーシェアリングプラン、またはIoT垂直分野に注力しています。IMDAの規制中立性が競争環境を公平に保っていますが、コンプライアンスコストの上昇は技術的に洗練された参入者を有利にしています。シンガポールMVNO市場全体において、競争上の成功は純粋な顧客数よりも、クラウド効率、データドリブンのパーソナライゼーション、戦略的パートナーシップにかかっています。

今後、衛星接続、エッジコンピューティング、プライベート5Gの統合が新たな競争フィールドを開拓します。異種アクセス技術を単一のオーケストレーションプラットフォームの下に束ねる準備が整った事業者が、プレミアムエンタープライズ需要を取り込む可能性が高いと言えます。その結果、シンガポールMVNO産業はコモディティ化した小売から、ソリューション中心の価値創造へと移行しつつあります。

シンガポールMVNO産業リーダー

Circles.Life

GOMO

Zero1

redONE

VIVIFI

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Keppel Corporationは、M1の通信事業をSimba Telecomに14億3,000万米ドルで売却する取引を完了し、スペクトラムおよびインフラのシナジー活用への道を開いた。

- 2025年7月:eSIMマーケットプレイスのAiraloがシリーズBラウンドで2億2,000万米ドルを調達し、ユニコーン企業の地位を獲得したことは、デジタルコネクティビティソリューションへの投資家の強い関心を示している。

- 2025年6月:AmdocsがMVNO&GOを発表した。これはAIを活用したデジタルBSSとeSIMオーケストレーションを用いて、仮想通信事業者が数週間でサービスを開始できるSaaSプラットフォームである。

- 2025年5月:Singtelが全国ネットワークスライシングを備えた5G+を導入し、150万人のユーザーを追加費用なしに自動アップグレードした。

シンガポールMVNO市場レポートのスコープ

モバイル仮想通信事業者(MVNO)とは、顧客へのサービス提供に必要なインフラを自社で保有しない無線通信サービスプロバイダーです。

シンガポールのモバイル仮想通信事業者(MVNO)市場は、サービスタイプ別(音声、データ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(USD)ベースで提供されます。

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN(非地上系ネットワーク) |

| オンライン/デジタル専用 |

| 従来型小売店 |

| 通信事業者サブブランド店舗 |

| サードパーティ/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN(非地上系ネットワーク) | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| 通信事業者サブブランド店舗 | |

| サードパーティ/卸売 |

レポートで回答される主要な質問

2026年のシンガポールMVNO市場規模はどのくらいですか?

シンガポールMVNO市場規模は2026年にUSD 850.23百万であり、2031年にかけて6.28%のCAGRが予測されています。

シンガポールMVNOサービスの中で最も成長が速いセグメントはどれですか?

IoT専用接続が、スマートシティおよび産業自動化プロジェクトの拡大を背景に、16.05%のCAGRで拡大しています。

シンガポールにおける仮想通信事業者にとって5Gはどれほど重要ですか?

5G加入者数は年率31.15%で増加しており、ネットワークスライシングと低遅延エンタープライズサービスの実現を通じて、MVNOサービスの差別化を促進しています。

MVNO市場で優位な展開モデルはどれですか?

クラウドベースのプラットフォームが55.62%のシェアを占め、迅速なローンチサイクルとスケーラビリティを背景に年率12.74%で成長しています。

MVNOのコンプライアンスコストに最も影響を与えた規制上の変更は何ですか?

2025年のフィッシング詐欺防止法(Protection from Scams Act)は、厳格なSIM認証とリアルタイム監視を義務付け、すべてのプロバイダーの運営上の負担を増大させています。

オンラインチャネルは実店舗での販売を超えつつありますか?

はい、デジタル流通は加入者数の42.48%を占め、eSIMの即時開通を背景に年率13.98%で成長しています。

最終更新日: