ロサンゼルス データセンター市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

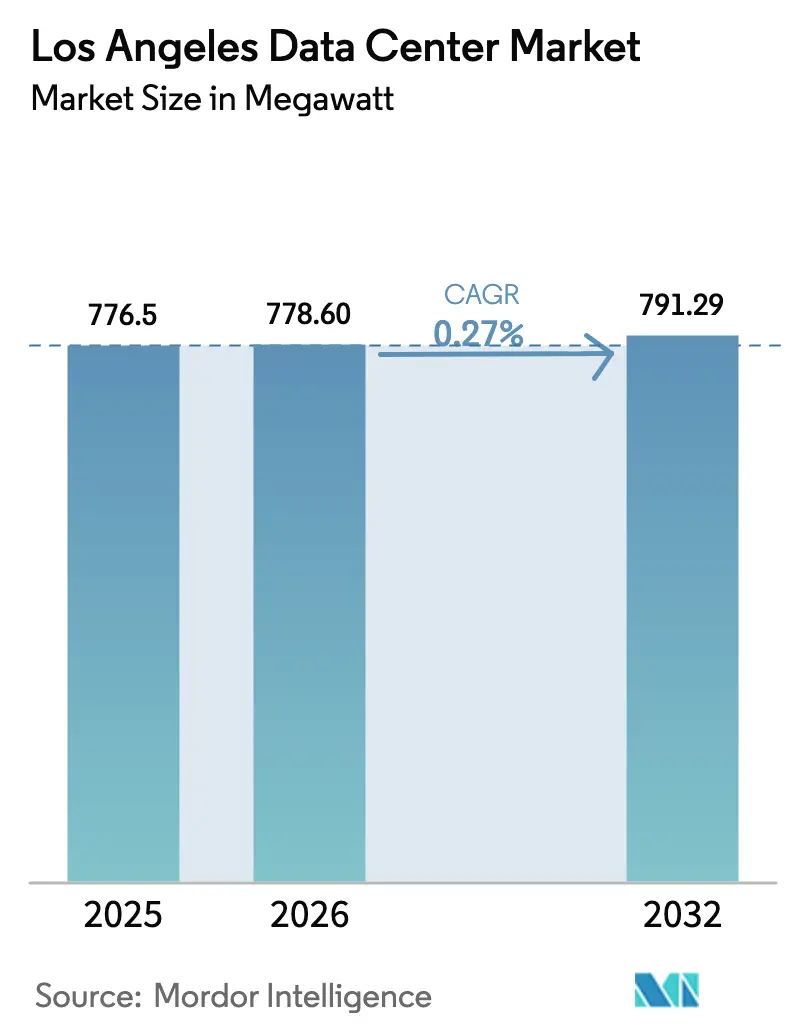

| 基準年の市場規模 (2025) | 776.5 メガワット |

| 市場取引高 (2026) | 778.60 メガワット |

| 市場取引高 (2032) | 791.29 メガワット |

| 成長率 (2026 - 2032) | 0.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロサンゼルス データセンター市場分析

ロサンゼルス データセンター市場規模は2025年に776.5 MWと評価され、2026年の778.6 MWから2032年には791.29 MWに達すると推定されており、予測期間(2026年~2032年)中のCAGRは0.27%です。この緩やかな表面的成長は、環太平洋相互接続ハブとしての同市の戦略的役割、および北米のエンターテインメントの中心地としての地位と鮮明な対照をなしており、これら2つの要因は設備増強が控えめであっても需要を下支えし続けています。AI中心のハイパースケール需要、エンターテインメントのレンダリングワークロード、および西海岸の海底ケーブル陸揚げが電力購入の増加を牽引する一方、230 kV送電線の相互接続の希少性、耐震設計プレミアム、および長期にわたる電力供給待ちが大規模な新規建設を抑制しています。既存の都心部拠点を持つ事業者は、既存のユーティリティ割当と密度の高い通信事業者エコシステムを活用し、新興郊外クラスターへの新規参入者との競争で優位に立っています。これらの相反する力が相まって、総設備容量の成長は緩やかながらも、国内およびアジア太平洋ルートを横断するレイテンシ敏感なワークロードにとって依然として不可欠な市場を形成しています。

主要レポートのポイント

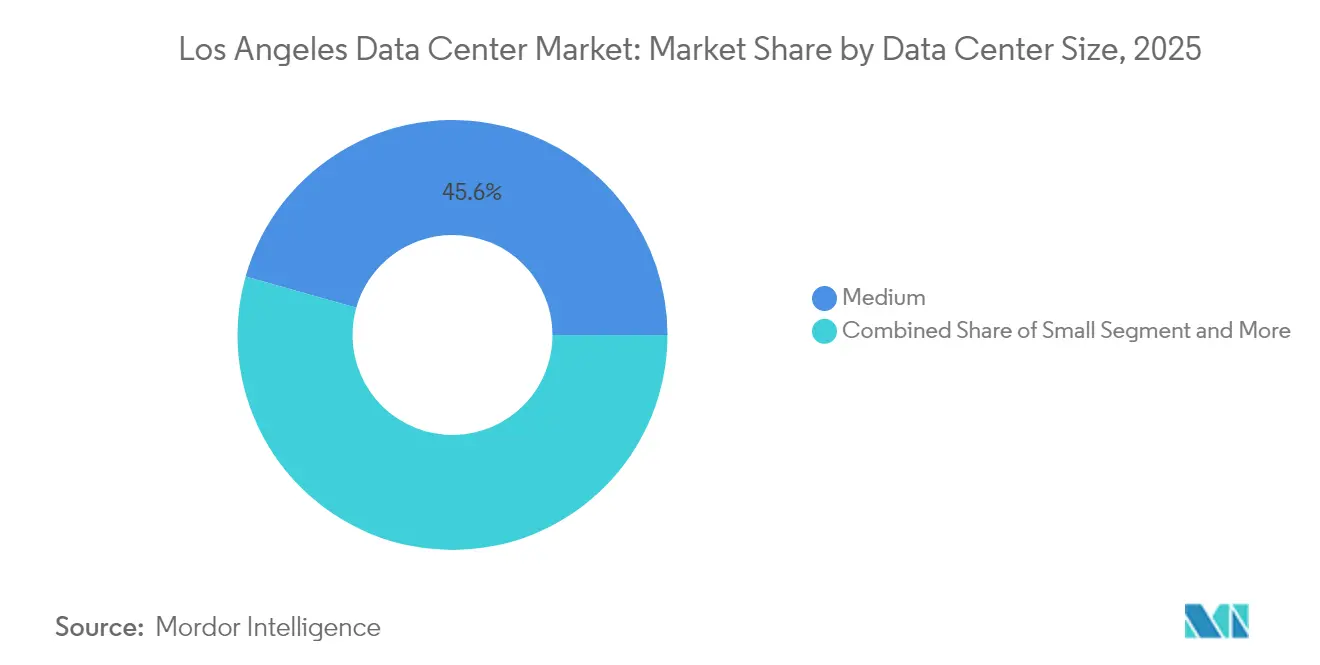

- データセンター規模別では、20~50 MW施設が2025年のロサンゼルス データセンター市場シェアの45.62%を占めてトップとなり、50 MW超のメガスケール展開は2032年にかけて0.96%のCAGRで拡大すると予測されています。

- ティア標準別では、ティアIIIインフラが2025年のロサンゼルス データセンター市場規模の63.25%のシェアを占めて主導し、ティアIV施設は2032年にかけて2.08%のCAGRで拡大すると予測されています。

- 吸収別では、リテールコロケーションが2025年のロサンゼルス データセンター市場規模の57.65%を占め、ハイパースケール利用は2032年にかけて2.37%のCAGRで増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロサンゼルス データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI中心のハイパースケールトランシェ需要 | +0.8% | グローバル、ロサンゼルス都市圏に集中 | 中期(2~4年) |

| 急増する映像レンダリングおよびストリーミングワークロード | +0.4% | ロサンゼルス盆地、ハリウッド回廊 | 短期(2年以内) |

| 西海岸の海底ケーブル陸揚げ(Hawaiki Nui、CAP-1) | +0.3% | 環太平洋接続、ロサンゼルス陸揚げポイント | 長期(4年以上) |

| 南カリフォルニア 400 MWユーティリティ規模太陽光発電+BESS 電力購入契約 | +0.2% | サザン・カリフォルニア・エジソン供給区域 | 中期(2~4年) |

| 未活用のハリウッドサウンドステージのエッジデータセンターへの再活用 | +0.1% | ハリウッド、バーバンク、カルバーシティ | 短期(2年以内) |

| 州の「L.A. クリーングリッド2045」オンサイトマイクロ核小型モジュール炉インセンティブ | +0.1% | LADWP供給区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI中心のハイパースケールトランシェ需要

50 kWを超える液冷ラックは、GPUトレーニングクラスターが施設設計パラメータを再構築するにつれ、新規建設における標準となっています。Digital Realtyは2024年5月にロサンゼルス拠点全体に直接液体冷却を導入し、従来のCRACシステムの熱的制約を解消しました。[1]Swinhoe Dan、「Digital Realty、直接液体冷却サービスを開始」、Data Center Dynamics、datacenterdynamics.com Equinixは続いて150億米ドルの合弁事業を発表し、ロサンゼルスを含む主要な米国都市圏に1.5 GW超のハイパースケール電力を割り当てました。調達リードタイムは先行者優位を強化しており、冷却分配ユニットの平均納期は現在25週間となり、AIテナントが求めるペースでのスケールアップを後発参入者に制約しています。これらの要因が相まって、ロサンゼルス データセンター市場は北米とアジア太平洋を結ぶワークロードのAIインフラの要として位置づけられています。

急増する映像レンダリングおよびストリーミングワークロード

Netflixのクラウドネイティブ メディアプロダクションスイートは1タイトルあたり最大700 TBを処理し、物理メディアを不要とし、ハリウッドスタジオに近接したエッジノードを必要としています。[2]Netflix テクノロジーブログ、「Netflixのメディアプロダクションスイートによるプロダクションのグローバル化」、netflixtechblog.com ワーナー・ブラザーズは16のサウンドステージ拡張に5億米ドルを投じることを約束しており、スタジオ事業者がローカルコンピューティングを不可欠と見なしていることを証明しています。ゲーミングも並行した需要を生み出しており、Riot Gamesのeスポーツプラットフォームはトーナメント中に30分未満で3.2 PBを転送し、レイテンシ敏感なトラフィックパターンを強化しています。これらのワークロードは、ロサンゼルス盆地内のエッジノードへの持続的な電力需要に転換されています。

西海岸の海底ケーブル陸揚げ(Hawaiki Nui、CAP-1)

JUNOケーブルは日本からロサンゼルスへ350 Tbpsを提供し、サザンクロスNEXTは同市をシドニーに72 Tbpsで直接接続し、いずれも同都市圏の太平洋ゲートウェイとしての価値を高めています。市の環太平洋通信ケーブルハブはドックワイラー州立ビーチでの4つの追加陸揚げを認可しており、長期的な経路多様性を確保しています。東西トラフィックの増大により、ロサンゼルス データセンター市場はアジア向けトラフィックの主要な米国相互接続拠点として確固たる地位を占めています。

南カリフォルニア 400 MWユーティリティ規模太陽光発電+BESS 電力購入契約

コンパス蓄電池エネルギー貯蔵プロジェクトは250 MW/1,000 MWhの4時間貯蔵を提供し、データセンター事業者が資源適正性契約の下で契約可能なディスパッチャブル容量を実現しています。LADWPのLA100計画は400 MWの太陽光発電と1,200 MWhの蓄電池を追加し、再生可能エネルギー電力購入契約をスポット電力コスト上昇に対するヘッジとして位置づけています。総額2億米ドルの州マイクログリッドインセンティブは、余剰土地を持つ郊外キャンパスにとって特にオンサイト発電の経済性をさらに高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロサンゼルス盆地内の230 kV送電線相互接続の希少性 | −0.6% | ロサンゼルス盆地、都心部コア | 中期(2~4年) |

| 耐震設計CAPEX(設備投資)プレミアムの上昇(ゾーン4b) | −0.4% | 耐震ゾーン4b地域、ロサンゼルス郡 | 長期(4年以上) |

| LADWPおよびSCEの電力供給待ち期間の長期化(48~60ヶ月) | −0.3% | LADWPおよびSCE供給区域 | 短期(2年以内) |

| ティアIV認定技術者および電気技師の不足 | −0.2% | 地域全体、主要都市圏すべてに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ロサンゼルス盆地内の230 kV送電線相互接続の希少性

カリフォルニアISOは、送電制約によりすでに遅延している再生可能エネルギープロジェクト28.4 GWを列挙しており、このバックログはデータセンターの待ち行列にも反映されています。[3]カリフォルニアISO、「2024年送電計画デリバビリティ割当レポート」、caiso.com LADWPのマカロー・ビクタービルアップグレードは2029年までに475 MWしか追加せず、ハイパースケール志望者が申請したサブギガワット規模の要求には不十分です。その結果、都心部の拡張はスタンバイメガワットのためにネットワーク化されたディーゼルまたはガスタービン発電機への依存度を高めており、資本集約度を押し上げ、大気質許可の取得を複雑にしています。

耐震設計CAPEX(設備投資)プレミアムの上昇(ゾーン4b)

カリフォルニア建築基準法ゾーン4bは、基礎免震システム、粘性ダンパー、および重量鉄骨の使用を義務付けています。データセンター ナレッジは、耐震規定が都心部プロジェクト予算に15%を追加する可能性があると推定しています。事業者は固定費プレミアムを希薄化するためにフロアプレートを拡大しており、これがロサンゼルス データセンター市場の純設備容量の成長が緩やかであるにもかかわらず、多くの新規入札が50 MWを超える理由を説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガスケールが将来の設備容量を牽引

50 MW超の施設はロサンゼルス データセンター市場で最も急成長するセグメントを占め、2032年にかけて0.96%のCAGRで拡大していますが、中規模の中型展開は依然として2025年の設置容量の45.62%でトップを維持しています。メガスケール建設のロサンゼルス データセンター市場規模は、Prime Data Centersがその年最大の単一追加となる33 MWのバーノンキャンパスを稼働させた2024年に60 MWの増分を記録しました。5 MW未満のエッジノードは特殊なレンダリング用途に存続していますが、その総設備容量は5%未満にとどまり、ハイパースケールまたは高度に特化したマイクロエッジプロジェクトのいずれかを優先する二極化した需要曲線を浮き彫りにしています。

耐震設計プレミアムと長期にわたるユーティリティ待ちがより高いITロードに償却された場合に単位コストを希薄化するため、規模の経済がより大きなブロックへのこの重力を促進しています。ハイパースケール事業者はまた、単一の許可傘下での将来の拡張をサポートするキャンパス型レイアウトを好み、相互接続モラトリアムのリスクを軽減しています。かつて二次的な立地であったサンタクラリタバレーは、土地と水の利用可能性が都心部の区画が提供できるものを超えているため、80 MW以上のマスタープランキャンパスを引き付けるようになっています。その結果、ロサンゼルス データセンター市場は増分メガワットをより少ないが著しく大きな拠点に統合し続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティア標準別:ティアIVがミッションクリティカルな牽引力を獲得

ティアIIIは2025年にロサンゼルス データセンター市場シェアの63.25%を保持して主力であり続けましたが、ティアIVの設備容量は2032年にかけて2.08%のCAGRを記録すると予測されています。ティアIV建設のロサンゼルス データセンター市場規模は、CoreSiteがLA2フェーズ3を稼働させ、2Nユーティリティフィードおよびチラー水プラントN+1を組み込んだ2024年に8 MW増加しました。FINRA、FedRAMP、PCI-DSS等のセクター固有のコンプライアンスが、同時保守性が保証されるティアIV環境へと金融および医療テナントを押し進めています。

運用上の逆風は残っています。ティアIV認定技術者の地域的不足が稼働率SLAを脅かし、全国平均を上回るプレミアム賃金インフレを引き起こしています。IBEWおよびロサンゼルス郡との研修パートナーシップはギャップの解消を目指していますが、これらのプログラムが設備容量を実質的に増加させるのは2027年後半以降となる見込みです。人員配置の制約にもかかわらず、需要は供給を上回っており、99.995%の可用性を実証できる事業者はティアIII同等品に対して二桁のプレミアム価格を維持し続けています。

吸収別:ハイパースケールの勢いが加速

リテールコロケーションは依然として2025年の利用済み設備容量の57.65%を占めていますが、ハイパースケールテナントはより速いペースで床面積を追加しており、2032年にかけて2.37%のCAGRで成長しています。ハイパースケール需要は2024年だけで20 MWの新規電力を消費し、主にDigital RealtyおよびEquinixのキャンパス内でシングルテナントモデルの下で2~5 MWスイートを引き渡すことができます。ロサンゼルス データセンター市場の空室率が3%を下回っているため、事前リース契約は建設に18ヶ月先行することが多く、即工事可能な拡張を持つ既存事業者の先行者優位を強化しています。

ホールセールブロックは、オンプレミス機器とパブリッククラウドプラットフォームを橋渡しする企業に対応しており、ハイブリッドクラウドの成熟度が増すにつれてプラトーに達すると予想される中間的な吸収経路です。一方、未利用スペースは最小限にとどまっており、投機的な建設はメディアレンダリングの急増やAI実験ラボからの急激な吸収により、2四半期以上アイドル状態が続くことはほとんどありません。全体として、ハイパースケール需要がペースを設定し、ロサンゼルス データセンター産業全体の建設スケジュールと電力調達戦略の両方を規定しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理分析

ロサンゼルス都心部は引き続き設置容量の42.55%を収容しており、これはワン・ウィルシャーの295ネットワーク相互接続ポイントが地域の通信事業者ホテルとしての地位を支えていることによるものです。しかし、耐震プレミアム、土地不足、および230 kV輻輳が新規建設活動を北部郊外へと押し進めています。サンタクラリタバレーは、複数棟キャンパスに適したグリーンフィールド区画と長期電力購入契約の下で100 MWブロックを供給できる再生可能エネルギー回廊への近接性に支えられ、予測2.03%のCAGRでトップとなっています。

都市部の高密度化は限られた都心部区画で継続しています。Digital Realtyが727 S. グランドアベニューに計画している13階建てタワーは、積層データホール設計でLADWPの二重変電所を活用し、480,000平方フィートのサーバースペースを追加します。このような垂直建設は、単層郊外型に比べてMW当たりコストが高いものの、事業者がコアメトロのレイテンシ要件と土地制約をどのように調和させているかを示しています。

バーノンなどの南部ノードは工業ゾーニングと66 kVフィーダーへのアクセスのしやすさを活用しており、Prime Data Centersが2024年11月に33 MWを稼働させたことがその証拠です。一方、ドックワイラー州立ビーチ近くの沿岸サイトは新たなケーブル陸揚げに備えており、海底バックホール終端に特化したマイクロエッジ施設を生み出す可能性のあるビーチマンホール不動産を追加しています。これらの地域が総合的にハブアンドスポーク型トポロジーを形成しており、都心部がネットワークコアとして機能し、郊外スポークが増分メガワットの大部分を吸収しています。

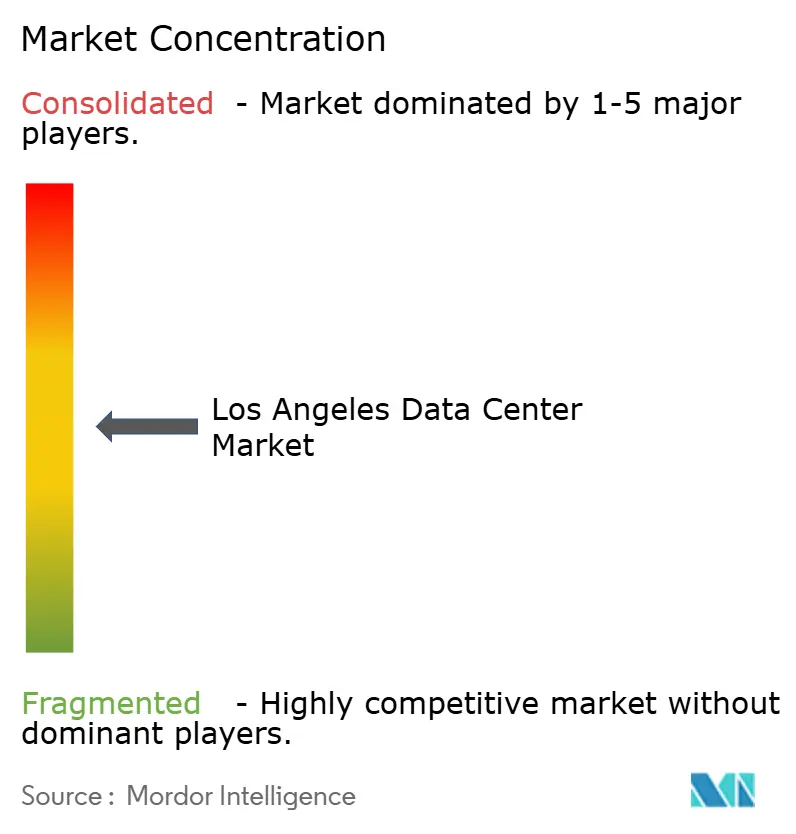

競合環境

ロサンゼルスは中程度の集中度を示しており、上位5社が委託電力の約68%を支配し、市場の集中スコアは6となっています。既存事業者のEquinix、Digital Realty、CoreSiteは、レガシー相互接続エコシステムと定着した電力契約を活用し、新フェーズの迅速な売り切りを実現しています。EquinixのxScaleロールアウトはビルトゥスーツのハイパースケールポッド向けにロサンゼルスの追加用地を確保し、Digital Realtyはグローバル3,000 MWポートフォリオを活用してハイブリッド展開のクロスセルを行っています。

新規参入者は郊外区画を追求しており、Prime Data CentersのバーノンキャンパスとEdge CentresによるQuadraNetの買収がこのアウターリング戦略を例示しています。競争上のレバーは、メガワット規模の再生可能エネルギー電力購入契約の確保、液体冷却の導入、および労働力不足に制約されたピアよりも速いティアIV認定取得に集中しています。技術アップグレードも同様に決定的であり、400G対応DWDMバックボーンとキャンパスマイクログリッドに投資する事業者は、AIテナントを誘致する際に差別化を図っています。

M&Aは活発です。Vantage Data Centersは2025年1月に米国拡張のために130億米ドルを調達し、DataBankはエッジキャンパスの普及のために20億米ドルを確保しました。プライベートエクイティの食欲はさらなるロールアップを示唆していますが、厳格な耐震基準とユーティリティのボトルネックが投機的な過剰建設を抑制し、ロサンゼルス データセンター市場全体の価格規律を維持しています。

ロサンゼルス データセンター産業リーダー

Digital Realty Trust, Inc.

DataBank

Equinix Inc.

CoreSite

Cogent

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Vantage Data Centersは、AIおよびクラウド導入に牽引され、記録的な130億米ドルの追加資金を確保し、ロサンゼルスを含む主要市場での積極的な拡張に向けて同社を位置づけました。

- 2025年1月:DataBankはDigitalBridgeが主導する20億米ドルのエクイティラウンドを完了し、調達資金はロサンゼルス都市圏のエッジ施設を含む27市場の新キャンパスに充当されます。

- 2024年11月:Prime Data Centersはカリフォルニア州バーノンにハイパースケール施設を開設し、同都市圏への単一最大の設備容量追加となりました。

- 2024年10月:Equinixは、GICおよびCPP Investmentsとの150億米ドルの合弁事業を発表し、ロサンゼルスを含む米国市場に1.5 GWのハイパースケール電力を追加します。

ロサンゼルス データセンター市場レポートの範囲

データセンターとは、アプリケーションおよびサービスの構築・運用・提供、ならびにそれらのアプリケーションおよびサービスに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。

ロサンゼルス データセンター市場は、データセンター規模(小規模、中規模、大規模、マッシブ、メガ)、ティアタイプ(ティア1および2、ティア3、ティア4)、吸収(利用済み(コロケーションタイプ(リテール、ホールセール、ハイパースケール)、エンドユーザー(クラウド・IT、通信、メディア・エンターテインメント、政府、BFSI、製造、Eコマース))、および未利用)によってセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて価値(MW)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | リテール |

| ホールセール | ||

| エンドユーザー産業別 | クラウドサービスプロバイダー | |

| メディア・エンターテインメント | ||

| 製造 | ||

| 通信 | ||

| BFSI | ||

| Eコマース | ||

| 政府 | ||

| その他のエンドユーザー | ||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | リテール | |

| ホールセール | |||

| エンドユーザー産業別 | クラウドサービスプロバイダー | ||

| メディア・エンターテインメント | |||

| 製造 | |||

| 通信 | |||

| BFSI | |||

| Eコマース | |||

| 政府 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

2026年のロサンゼルス データセンター市場の規模はどのくらいですか?

設置容量は778.6 MWであり、0.27%のCAGRで2032年までに791.29 MWに向かって増加しています。

ロサンゼルスで最も急成長しているサブ市場はどこですか?

サンタクラリタバレーは、土地の利用可能性と再生可能エネルギーへの近接性により、2032年にかけて予測2.03%のCAGRでトップとなっています。

設備容量の最大シェアを占めるセグメントはどれですか?

2050 MW施設が設置容量の45.62%を占め、中規模展開が主要な設備容量となっています。

ティアIV施設が注目を集めている理由は何ですか?

AI、BFSI、および医療ワークロードは99.995%の稼働率を要求し、ティアIV設備容量を2032年にかけて予測2.08%のCAGRへと押し進めています。

AIはロサンゼルスの新規データセンター建設にどのような影響を与えていますか?

AIワークロードは液体冷却と50 kW超のラック密度を必要とし、ハイパースケール需要を加速させ、機器のリードタイムを長期化させています。

拡張を最も制約する規制要因は何ですか?

230 kV相互接続の希少性と最大60ヶ月に及ぶLADWPの電力供給待ちが、ロサンゼルス盆地内のグリーンフィールドプロジェクトを遅延させています。

最終更新日: