マイクログリッド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.44 十億米ドル |

| 市場規模 (2031) | 54.99 十億米ドル |

| 成長率 (2026 - 2031) | 17.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクログリッド市場分析

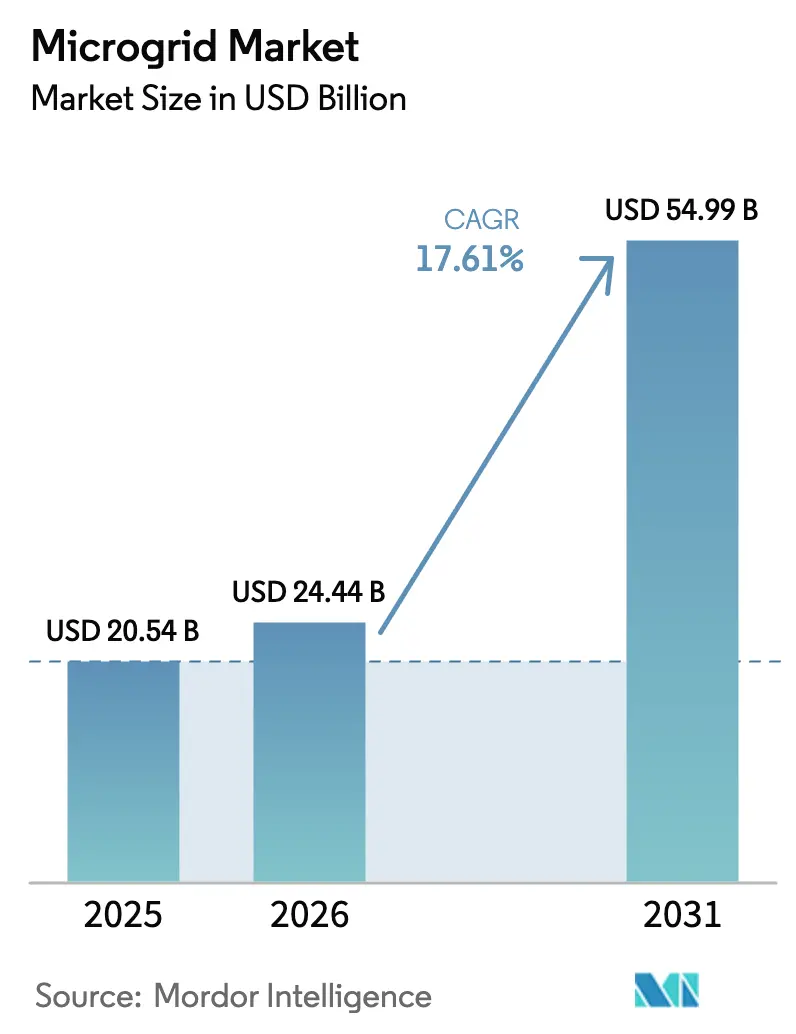

マイクログリッド市場規模は、2025年の205億4,000万米ドルから2026年には244億4,000万米ドルに成長し、2026年から2031年にかけて17.61%のCAGRで2031年までに549億9,000万米ドルに達すると予測されている。

その成長の背景には、インバーターおよびバッテリーコストの低下、再生可能エネルギーの普及率が90%を超えることを可能にするグリッド形成技術、そして回復力を規制上の収益に直接結びつける政策義務がある。電力会社のパイロットプロジェクトはフィーダーレベルの本格的なプロジェクトへと拡大し、軍事基地はネットゼロ目標に向けて急速に進んでおり、ハードウェアのコモディティ化が進む中でもソフトウェアが利益の源泉となっている。米国西部における山火事リスクの増大、島嶼国でのディーゼル物流、データセンターにおけるブラックスタート能力の必要性が、分散型の自立電力システムのビジネスケースを強化している。これらの力が合わさって、プロジェクトファイナンスを補助金主導のパイロットから構造化されたパフォーマンスベースの契約へと移行させ続けている。

主要レポートのポイント

- 接続性別では、系統連系システムが2025年のマイクログリッド市場シェアの62.3%を占め、オフグリッド導入は2031年にかけて18.9%のCAGRで成長すると予測されている。

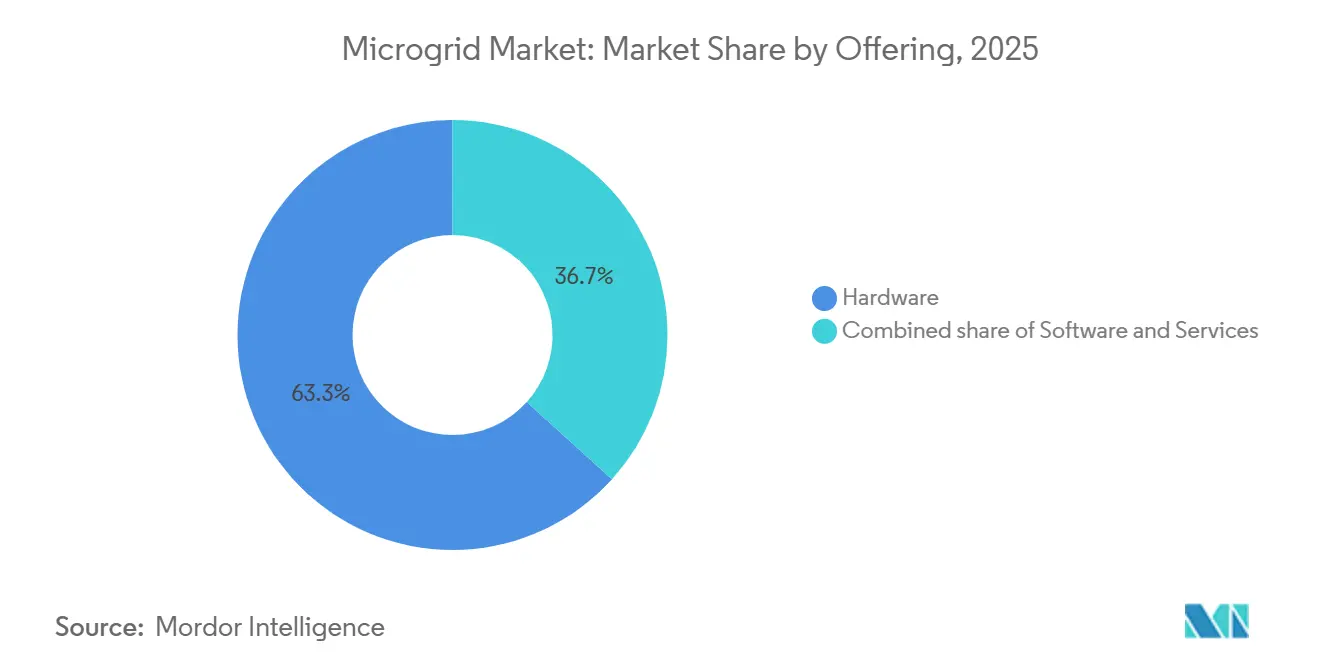

- 提供内容別では、ハードウェアが2025年のマイクログリッド市場において収益の63.3%を占め、ソフトウェアプラットフォームは2031年にかけて22.3%のCAGRで拡大すると予想されている。

- 電源別では、太陽光発電アレイが2025年のマイクログリッド市場規模の37.9%を占め、2031年にかけて18.5%のCAGRで成長すると予測されている。

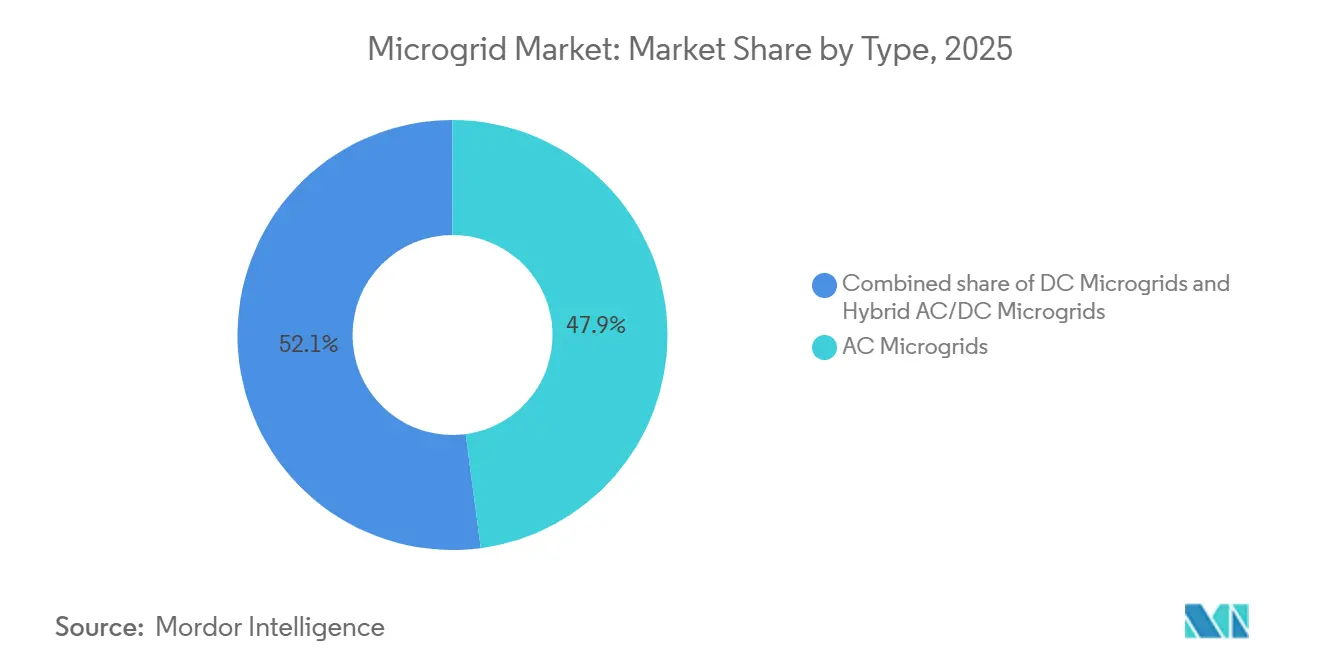

- タイプ別では、交流マイクログリッドが2025年のマイクログリッド市場において設置件数の47.9%を占め、ハイブリッド交流/直流マイクログリッドは2031年にかけて19.2%のCAGRで増加する見込みである。

- 定格出力別では、1MW~5MWの帯域がマイクログリッド市場において2025年の導入件数の42.7%を占め、5MW~10MWの帯域は2031年までに20.1%のCAGRで上昇すると予測されている。

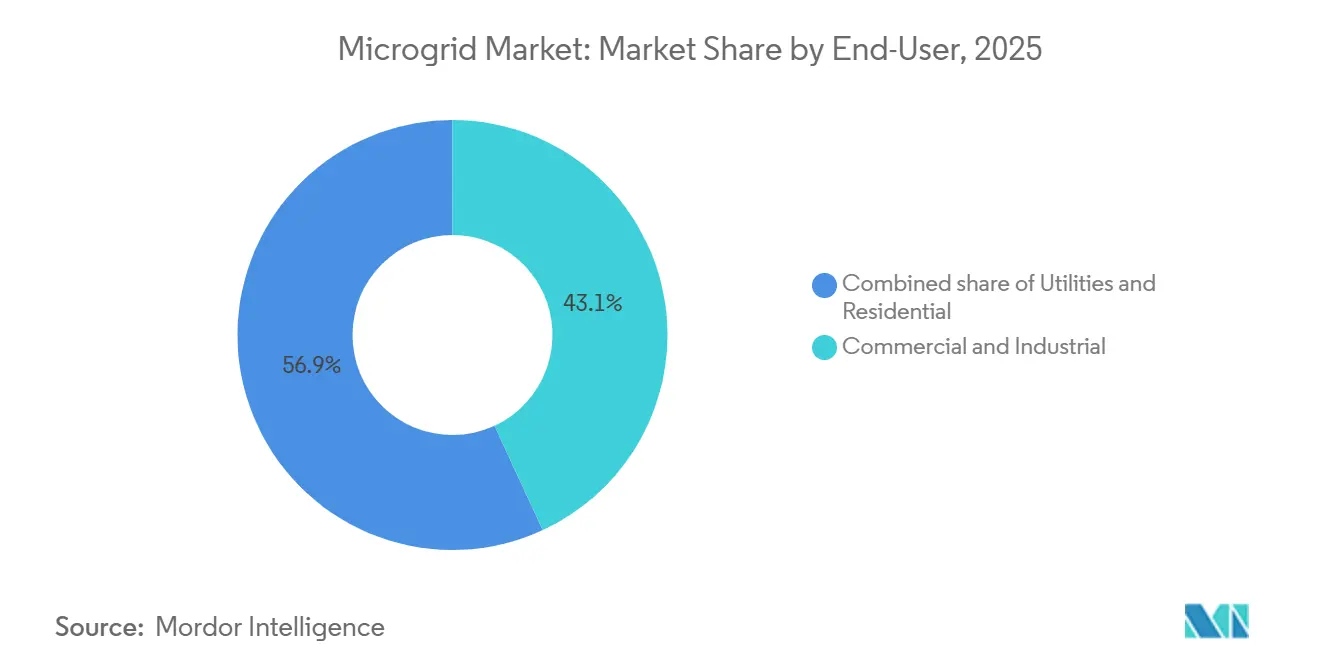

- エンドユーザー別では、商業・産業顧客が2025年の需要の43.1%をリードし、マイクログリッド市場における電力会社の導入は2031年にかけて21.0%のCAGRで増加すると予測されている。

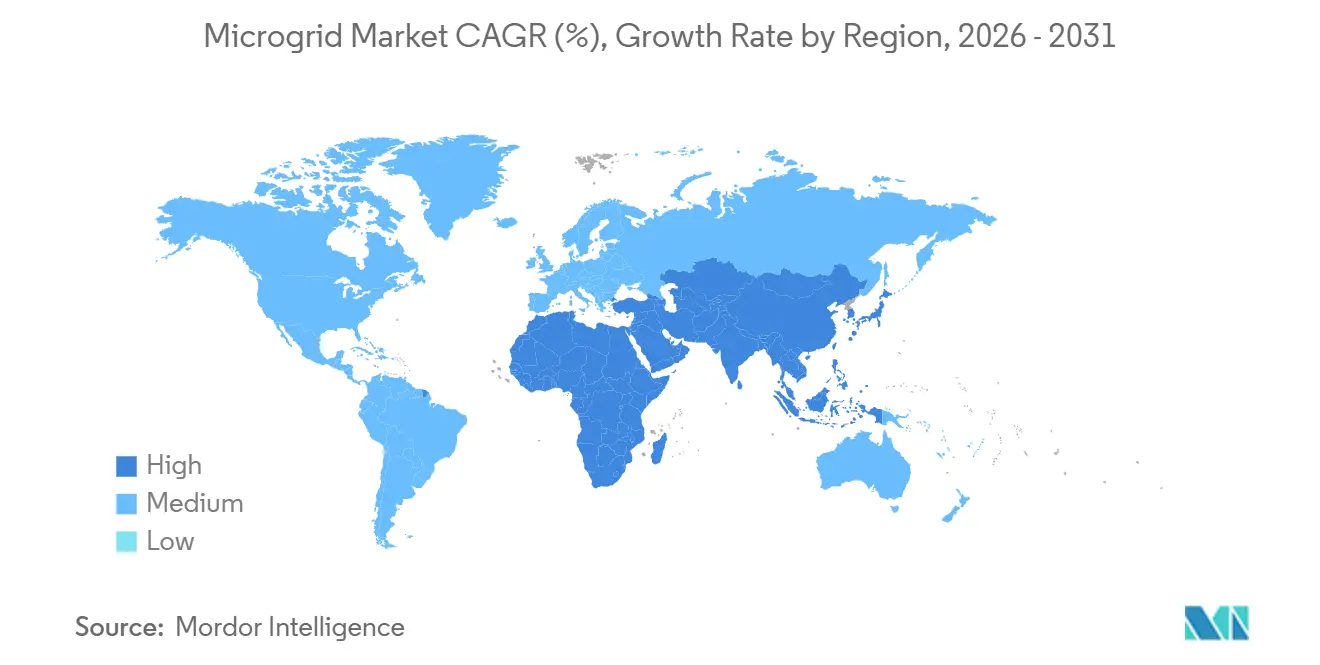

- 地域別では、北米が2025年に38.6%の収益シェアを維持し、マイクログリッド市場におけるアジア太平洋は世界最高の23.7%のCAGRが見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマイクログリッド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカおよび南アジアにおける農村電化の加速 | 3.2% | サハラ以南のアフリカ、インド、バングラデシュ、ASEANへの波及 | 中期(2~4年) |

| IT/OT統合が北米における高度なマイクログリッドコントローラーを促進 | 2.8% | 北米および欧州連合、オーストラリアでの早期採用 | 短期(2年以内) |

| カリブ海諸島における災害復旧向けモジュール式「ボックス」マイクログリッド | 1.4% | カリブ海、太平洋諸島、ラテンアメリカ沿岸部 | 短期(2年以内) |

| 米国およびオーストラリアにおける電力会社主導のコミュニティ回復力プログラム | 3.5% | 米国(カリフォルニア州、テキサス州、フロリダ州)、オーストラリア(ニューサウスウェールズ州、ビクトリア州) | 中期(2~4年) |

| 北欧市場における再生可能エネルギー90%以上を可能にするグリッド形成インバーター | 2.9% | 北欧諸国、ドイツ、英国、アジア太平洋への波及 | 長期(4年以上) |

| 防衛資金によるネットゼロ基地がハイブリッドマイクログリッドを推進(NATOおよびインド太平洋軍) | 2.1% | 米国、NATO欧州、日本、韓国、グアム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アフリカおよび南アジアにおける農村電化の加速

世界銀行のデータによると、2020年から2024年の間にアフリカ34カ国で870万人に電力を供給する8,700のミニグリッドが設置されたが、依然として6億人の住民が信頼できる電力を欠いており、この未充足需要はマイクログリッド市場において2030年までに420億米ドルの投資ギャップを示している。[1] 国際金融公社は2024年から2025年にかけて5億米ドルのブレンドファイナンスを動員し、ナイジェリアとケニアにおける開発者の資本コストを6パーセントポイント削減した。インドの新エネルギー・再生可能エネルギー省は、2024年から2025年にかけて20万台の農業用ポンプを太陽光化するために344億インドルピー(4億1,300万米ドル)を予算計上し、年間12億リットルのディーゼルを代替している。バングラデシュのインフラ開発会社は2024年に1,850基の追加太陽光ミニグリッドに資金を提供し、アジア開発銀行は2025年に南アジアおよび東南アジア全域のハイブリッドシステムに11億米ドルを拠出した。これらの取り組みが合わさって、高コストのディーゼル燃料を代替するオフグリッドマイクログリッドの資本コストを低下させ、建設サイクルを短縮している。

IT/OT統合が北米における高度なマイクログリッドコントローラーを促進

全米電気製造業者協会はUS 80056-2024規格を公表し、マイクログリッド市場を支える運用技術デバイスとエンタープライズITシステム間の双方向交換のための共通データモデルを構築した。[2]全米電気製造業者協会、「US 80056-2024規格」、nema.org その結果、マイクログリッドコントローラーは気象予報、卸売価格シグナル、ビル管理入力を統合し、15分ごとにディスパッチを最適化するようになった。Schneider ElectricのEcoStruxureマイクログリッドアドバイザーは2025年半ばまでに米国47サイトでピーク需要料金を23%削減し、ABBのAbilityエネルギーマネージャーはエンタープライズリソースプランニングスイートと直接連携してPJMの容量市場における需要応答入札を自動化している。ただし、サイバーセキュリティは依然として不均一であり、2024年の米国国立標準技術研究所の監査では、調査対象プロジェクトの62%で統合認証が欠如していることが判明した。標準化はコントローラーの展開を加速させる一方で、コンプライアンスの基準を引き上げている。

カリブ海諸島における災害復旧向けモジュール式「ボックス」マイクログリッド

72時間以内に空輸・試運転が可能なコンテナ型太陽光発電プラス蓄電システムは、マイクログリッド市場においてハリケーン多発地域のデフォルトの回復力対策となっている。BoxPowerは2024年から2025年にかけてプエルトリコ全土に14基のユニットを設置し、それぞれ50kWの定格出力と200kWhの蓄電容量を持ち、熱帯暴風雨エルネスト発生時に98%の稼働率を達成した。オークリッジ国立研究所は12の屋上アレイと3つのバッテリーバンクを1.2MWのコミュニティマイクログリッドにネットワーク化し、同じ事象を通じてオンライン状態を維持した。米国連邦緊急事態管理庁は2024年に危機時に届けられるディーゼルが1リットルあたり1.20~1.80米ドルかかり、しばしば数日遅れることを認識し、孤立エネルギープロジェクトに向けて4億2,800万米ドルのハザード軽減補助金を充当した。

米国およびオーストラリアにおける電力会社主導のコミュニティ回復力プログラム

カリフォルニア州の自家発電奨励プログラムは2021年から2025年にかけて18億米ドルを支出し、そのうち43%が不利な立場にあるコミュニティ向けに充当され、マイクログリッド市場においてその期間中の平均プロジェクト規模は3.2MWから6.7MWに拡大した。Pacific Gas & Electricのマイクログリッド奨励プログラムは重要施設にサービスを提供するシステムに対してkWあたり200米ドルを提供し、2027年までに500MWの新規容量を目標としている。オーストラリアも同様のトレンドを示しており、ニューサウスウェールズ州は2024年から2025年にかけて合計47MWhの11のコミュニティバッテリープロジェクトに資金を提供し、ビクトリア州は火災多発地帯の100の近隣バッテリーに8,850万豪ドルを配分した。これらのプログラムは電力会社を回復力プロバイダーとして位置づけ、新たな規制収益の経路を開いている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国各州における系統連系承認を停滞させる断片化されたコード | -1.8% | 米国(州レベルの差異)、カナダでの初期兆候 | 短期(2年以内) |

| インドのPM-KUSUMプログラムにおける補助金返還リスク | -1.2% | インド(全国)、南アジアへの波及 | 中期(2~4年) |

| CAPEX計画を混乱させるリチウムイオン価格の変動(2024年~2025年) | -1.5% | 世界全体、北米および欧州連合で深刻 | 短期(2年以内) |

| マルチベンダープロジェクトにおけるサイバーセキュリティ標準の不足 | -0.9% | 世界全体、北米および欧州連合に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国各州における系統連系承認を停滞させる断片化されたコード

FERC命令2023は発電機の接続待ちを合理化したが、マイクログリッド市場において州レベルのプロセスは依然として乖離している。カリフォルニア州のクラスター調査は2024年に中央値の承認時間を18カ月に短縮した一方、テキサス州の逐次調査では142GWが待機状態にある。[3]連邦エネルギー規制委員会、「命令2023 発電機系統連系改革」、ferc.gov ニューヨーク州は現在5MWを超えるマイクログリッドに対して合成慣性の提供を義務付けており、合計87MWの23プロジェクトが遅延している。フロリダ州は2024年8月に新規申請に対して1年間のモラトリアムを課し、12億米ドルの計画投資を凍結した。州のコードが統一されるまで、開発者は計量器後方システムを優先するか、より明確なルールを持つ市場を選好することでリスクをヘッジするだろう。

インドのPM-KUSUMプログラムにおける補助金返還リスク

新エネルギー・再生可能エネルギー省は2024年に、マイクログリッド市場において発電量が12カ月以内に予測出力の85%に達しなければならないという規則を施行し、低パフォーマンスプロジェクトから28億インドルピーを回収した。[4]新エネルギー・再生可能エネルギー省、「PM-KUSUMスキームガイドライン」、mnre.gov.in 登録抹消されたインバーブランドが交換コストを引き上げ、ラジャスタン州とウッタル・プラデーシュ州では補助金のタイムラインが90日から210日に延長された。アジア開発銀行の分析によると、この不確実性により2025年の平均資本コストが120ベーシスポイント上昇し、株式投資家のリターンが侵食されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続性別:グリッド回復力がデュアルモード採用を促進

系統連系構成は2025年の導入件数の62.3%を占め、マイクログリッド市場全体において電力会社に高コストの送電アップグレードに代わる非電線代替手段を提供しながら、補助サービス収益をもたらしている。オフグリッドシステムは、主にサハラ以南のアフリカと南アジアにおいて、信頼できる電力を持たない7億3,300万人の命綱であり続けている。オフグリッド資産は、ディーゼルコストが1リットルあたり1.40米ドルを超え、送電料金がkWhあたり0.04米ドルに近づく地域でより高い内部収益率をもたらす。系統連系プロジェクトでは、例えばPJMの1MW日あたり269.92米ドルのクリア価格による容量市場への参加が、回収期間を短縮する追加収入源を加えている。

ハイブリッド接続は現在、マイクログリッド市場において両モデルの中間に位置している。プエルトリコは5MWを超えるマイクログリッドに対して自動切替スイッチを義務付け、カリフォルニア州の改訂されたルール21は電圧および周波数の乱れを乗り越えるスマートインバーターを要求している。しばしばStarlinkを介した衛星バックホールは、アフリカの数百のサイトでリモート診断を可能にすることで保守コストを低下させている。すべての地域において、孤立能力はオプション機能からプロジェクト要件へと移行している。

提供内容別:ハードウェアのコモディティ化に伴いソフトウェアがマージンを獲得

ハードウェアは2025年のマイクログリッド市場収益の63.3%を依然として占めているが、リチウムイオンバッテリーと太陽光発電モジュールはともに価格が下落し続け、インテグレーターのマージンを圧迫している。一方、ソフトウェアは現在25%から35%の粗利益率を獲得しており、22.3%のCAGRで拡大すると予測されている。機械学習によるディスパッチは、15分間の卸売価格とデマンドチャージウィンドウに対して充放電サイクルを最適化することで収益を向上させることができる。サービスとしての契約が登場しており、Engieは資産所有権を保持し、グリッド料金を下回る価格で電力を販売することで顧客の設備投資を削減している。98%以上の可用性保証を伴うパフォーマンスベースの運用契約が、公共部門の調達において標準となっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電源別:太陽光発電が先行するもハイブリッド戦略が主流

太陽光発電は、1ワットあたり0.18米ドル以下のモジュール価格と継続的な税額控除により、2025年の設置容量の37.9%を占めた。コジェネレーションは熱負荷を持つサイトにとって依然として重要であり、ディーゼル発電機はオフグリッド環境において不可欠なブラックスタートおよびピークシェービングのサポートを提供している。固体酸化物型設計を中心とした燃料電池は、特にファイブナインズの稼働率を必要とするデータセンターにおいて最も急成長しているニッチ分野である。ほとんどの新規建設は、太陽光発電と蓄電またはディーゼルを組み合わせたハイブリッドの組み合わせを採用し、資本コストとディスパッチ可能性および回復力のバランスを取っている。

タイプ別:ハイブリッド交流/直流アーキテクチャが新興の直流負荷に対応

交流マイクログリッドは、より広いマイクログリッド市場の状況において既存の建物配線と電力会社の慣行に根ざし、2025年の設置件数の47.9%を占めた。しかし、ハイブリッド交流/直流システムは、データセンターとEV急速充電ハブがインバーター損失を排除するネイティブ直流結合を好むため、年率19.2%で成長している。IEEE 2030.10は商業用途に380V直流、住宅用に48V直流を推奨している。軍事施設と通信タワーも、既存の配電設備との互換性を維持しながら太陽光発電、バッテリー、既存のディーゼルを統合するためにハイブリッドトポロジーに移行している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

定格出力別:コミュニティ規模のプロジェクトが加速

1MW~5MWの定格システムが2025年のプロジェクトの42.7%を占め、病院、キャンパス、軽工業団地のニーズに合致している。しかし、5MW~10MWの帯域は、電力会社が複数の施設にわたる重要な負荷を集約するにつれて、20.1%のCAGRで最も急速な成長を示している。モジュール式コンポーネント設計により段階的な拡張が可能となり、バッテリー価格の低下により電力会社規模の蓄電の損益分岐点が低下している。10MWを超える場合、より長い系統連系待ちが依然として障壁となっているが、送電レベルの調査を乗り越える意欲のある開発者にとっては規模の経済が資本効率を改善している。

エンドユーザー別:電力会社がパイロットからポートフォリオへ移行

商業・産業施設がマイクログリッド市場において2025年の需要の43.1%を牽引し、主に稼働時間の確保とデマンドチャージの回避を目的としている。電力会社は現在、マイクログリッドを高コストのインフラを先送りし山火事リスクを軽減する規制資産として捉えており、21.0%の予測CAGRを推進している。住宅の普及は依然として控えめであるが、Teslaのカリフォルニア州4,000ユニットのフリートなどの仮想発電所の集約が将来の規模を示唆している。病院は改訂されたジョイントコミッション規則の下で96時間のバックアップを保証しなければならず、医療分野でのマイクログリッド採用が加速している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の設置件数の38.6%を占め、カリフォルニア州の18億米ドルの奨励金支出と国防総省のネットゼロ基地義務によって支えられている。カナダは2024年から2025年にかけて18の先住民主導のマイクログリッドに資金を提供し、メキシコの再開された分散型発電市場は67MWの産業プロジェクトを生み出した。州レベルのコードの断片化が国境南側の主要なボトルネックとして残っている。

アジア太平洋は2031年にかけて23.7%のCAGRで最も急成長している地域である。インドのPM-KUSUMは農業用ポンプを大規模に太陽光化し、日本は福島後の回復力基準を施行し、中国の第14次五カ年計画は辺境省での分散型太陽光発電50GWを目標としている。東南アジアの島嶼は高コストのディーゼル輸入を太陽光発電バッテリーシステムで代替し、オーストラリアの近隣バッテリー構想は山火事対策とコミュニティ蓄電を組み合わせている。

欧州は2025年に22%の市場シェアを持ち、グリッド形成技術の先駆者である。フィンランドの90MWバッテリーは合成慣性を提供し、スウェーデンは200MWのプロジェクトを授与した。英国とスペインの奨励策が島嶼と弱いグリッドにおけるコミュニティバッテリーを加速させている。NIS2に基づくサイバーセキュリティ指令はコンプライアンスコストを引き上げるが、オペレーターの準備態勢を改善している。

南米と中東・アフリカを合わせると設置件数の18%を占めるが、20%近い成長を示している。ブラジルはバイオマス原料を活用し、アルゼンチンはRenovArを復活させ、コロンビアは340のオフグリッドコミュニティをマッピングしている。湾岸では石油会社がディーゼル消費を削減するためにハイブリッドシステムを導入し、南アフリカの電力会社は慢性的な負荷制限を相殺するために民間マイクログリッドを承認している。

競合状況

マイクログリッド市場における上位10社のサプライヤーは世界収益の約45%を支配しており、中程度に断片化した構造を反映している。垂直統合業者であるABB、Siemens、Schneider Electricは、ハードウェアと独自のコントローラーおよび長期サービス契約を組み合わせている。Heila Technologiesなどのソフトウェアスペシャリストは、カーテルメントをほぼ5分の1削減できるAIベースのディスパッチによって差別化している。防衛および災害復旧の入札は、20年間のパフォーマンス保証を伴うEPC実行を組み合わせるAmerescoのようなターンキープロバイダーを好む。新興の動きは、グリッド形成インバーターのアップグレード、サイバーセキュリティオーバーレイ、およびkWhあたりのエネルギーサービスとしてのモデルに集中している。最近の合併・買収では、SiemensがEV充電インテグレーターのHelioxを買収し、EatonがRunstone Technologyの過半数株式を取得して中国の分散型エネルギーセグメントでのプレゼンスを深めた。IEEE 1547-2018およびIEC 62443の標準更新は、資本力の低いコンポーネントベンダーを淘汰し、社内のパワーエレクトロニクスとサイバーセキュリティの専門知識を持つ企業にシェアを集中させている。

マイクログリッド産業のリーダー企業

ABB Ltd

Siemens AG

Schneider Electric SE

General Electric Company

Eaton Corporation PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SiemensはSiemens Xceleratorの下でMicrosoftとのパートナーシップを拡張し、マイクログリッド分析のためのエッジからクラウドへのデータ統合を強化した。

- 2025年3月:Schneider ElectricとDomaine Carnerosワイナリーがエコストラクチャーマイクログリッドを導入し、375tCO₂を削減し年間7万米ドルを節約した。

- 2025年1月:Schneider ElectricとThe Mobility Houseが、オンサイトマイクログリッドと統合するフリートEV充電ソリューションを発表した。

- 2024年10月:米国エネルギー省のGRIPプログラムがハリケーン被災地域のグリッド信頼性プロジェクトに6億米ドル以上を配分した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、マイクログリッド市場を、分散型エネルギーリソース、蓄電設備、負荷、およびインテリジェントコントローラーを明確に区画された電気的フットプリント内に組み合わせ、主要な電力グリッドへの接続・切断を任意に行うことができる、目的特化型のデジタル制御電力ネットワークから生み出される年間総収益として定義する。このようなシステムは、キャンパス、コミュニティ、工業用地、または遠隔地にサービスを提供するものであり、工場出荷から試運転までを米ドル建てで計測する。

スコープ除外:建設現場やイベントにおける短期的な電力供給のために賃借された一時的なディーゼルまたはガス発電機セットは計上しない。

セグメンテーション概要

- 接続性別

- 系統連系マイクログリッド

- オフグリッド/孤立マイクログリッド

- 提供内容別

- ハードウェア(発電機、蓄電システム、電力変換器・インバーター、およびコントローラー)

- ソフトウェア(エネルギー管理プラットフォーム、およびマイクログリッドコントローラー)

- サービス(エンジニアリング・調達・建設(EPC)、運用・保守(O&M)、およびコンサルティング・アドバイザリー)

- 電源別

- 太陽光発電(PV)

- コジェネレーション(天然ガス)

- ディーゼル発電機

- 風力

- 燃料電池

- その他(バイオマス、水力)

- タイプ別

- 交流マイクログリッド

- 直流マイクログリッド

- ハイブリッド交流/直流マイクログリッド

- 定格出力別

- 1MW未満

- 1MW~5MW

- 5MW~10MW

- 10MW超

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、北米、欧州、アジア太平洋、および新興の離島グリッドにわたって、電力計画担当者、EPCコントラクター、コントローラーベンダー、およびサイトオーナーにインタビューを実施する。これらの対話を通じて、実際の設置コスト、稼働率目標、ソフトウェアライセンスモデル、および地域別インセンティブ構造を検証し、デスクワークのみでは確定できない前提条件を精緻化する。

デスクリサーチ

アナリストは、供給、需要、および政策シグナルを裏付ける公開情報源から調査を開始する。米国エネルギー省(US Department of Energy)、IEA、IRENA、およびEurostatの統計は、設置済み分散型発電および蓄電設備の概要を示す。DOE OE-417の系統停電ログ、世界銀行およびMicrogrid Resources Coalitionのプロジェクトトラッカー、Questelの特許動向、ならびにIEEE Xploreの査読論文は、技術の普及状況とコスト曲線を明らかにする。企業の10-K、投資家向け資料、Dow Jones Factivaのキュレーションニュースフィード、ならびにD&B Hooversの財務スナップショットが商業インテリジェンスを補完する。上記に引用した情報源は、レビューする二次資料コーパスの例示であり、網羅的なものではない。

第二のスイープでは、主要ハードウェア(リチウムイオンラック、インバーター、開閉装置)の価格ベンチマークおよび容量帯別の導入件数を抽出し、後続のモデルステップのための基本比率を算出する。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたプロセスを実施する。まず、各国の生産、輸入、および資金調達済みプロジェクトデータからグローバルな支出プールを再構築し、その結果をサンプリングされたサプライヤーの積み上げデータおよび検証済みメガワット追加量に平均販売価格を乗じた値と相互検証する。主要変数には、蓄電設備の$/kWh、太陽光発電+蓄電設備の普及率、レジリエンスプログラム予算、エンドユーザー別の平均マイクログリッド規模、規制上の補助金支出、およびキャンパス電化率が含まれ、それぞれ多変量回帰によって予測される。シナリオ分析では通貨変動やインセンティブの終了を考慮し、ボトムアップのギャップは三方向トライアンギュレーションによってトップダウンの上限値に整合させる。

データ検証と更新サイクル

すべてのモデル実行は、承認前にエネルギープラクティス内での異常フィルター、分散チェック、およびピアレビューを通過する。レポートは年次で更新され、政策ショック、主要な入札案件の受注、または技術価格の変動によって中間更新がトリガーされ、クライアントが最新の検証済み見解を受け取れるようにする。

当社のマイクログリッドベースラインが信頼を得る理由

公表されている推計値がしばしば乖離するのは、各社が異なる容量閾値、通貨基準、または更新頻度で市場を区分しているためである。当社の厳格なスコープ選定と年次更新サイクルにより、そのようなブラインドスポットを最小化する。

主なギャップ要因には、ハードウェアのみかターンキーEPCを計上するかの違い、コントローラーソフトウェア収益の取り扱い、および2027年以降の価格下落後における蓄電設備のASP軌跡の相違が含まれる。Mordorはソリューション全体の支出を報告しているが、一部のパブリッシャーは要素を追加または除外しており、それが合計値を高くまたは低く押し上げる要因となっている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 20.54 B(2025年) | Mordor Intelligence | - |

| USD 43.47 B(2025年) | Global Consultancy A | ソフトウェアO&Mを除外し、より高い1〜5 MWのボリューム乗数を適用 |

| USD 87.17 B(2024年) | Industry Association B | アイランディング制御を持たないユーティリティスケールのハイブリッド発電所を計上 |

| USD 11.86 B(2024年) | Regional Consultancy C | スコープを50 MW以下の容量および5つのコア地域に限定 |

この比較は、異なる算入項目を除外した後、Mordorの均衡のとれた透明性の高いベースラインが、戦略的計画における最も再現性の高い出発点であることを示している。

レポートで回答される主要な質問

マイクログリッド市場は2031年にかけてどの程度の速さで成長すると予測されているか?

市場は17.61%のCAGRで拡大し、2026年の244億4,000万米ドルから2031年までに549億9,000万米ドルに達すると予測されている。

現在の導入においてどの接続構成が主流か?

系統連系システムが2025年の設置件数の62.3%をリードしているが、信頼できる電力会社サービスのない地域ではオフグリッドプロジェクトが急速に成長している。

ハイブリッド交流/直流マイクログリッドが注目を集めている理由は何か?

データセンターとEV充電ハブは変換損失を削減するネイティブ直流インターフェースを好み、ハイブリッドアーキテクチャの19.2%のCAGRを牽引している。

新規マイクログリッド投資において電力会社はどのような役割を果たしているか?

電力会社は送電アップグレードを先送りし山火事リスクを軽減するためにコミュニティ規模のシステムを拡大しており、このセグメントに21.0%の予測CAGRをもたらしている。

どの地域が最も急速な市場成長を示しているか?

アジア太平洋がインドの農村電化プログラムと日本の分散型エネルギー義務に牽引され、2031年にかけて23.7%のCAGRでリードしている。

最終更新日: