マイクロ熱電併給(CHP)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6 十億米ドル |

| 市場規模 (2031) | 9.90 十億米ドル |

| 成長率 (2026 - 2031) | 10.54% CAGR |

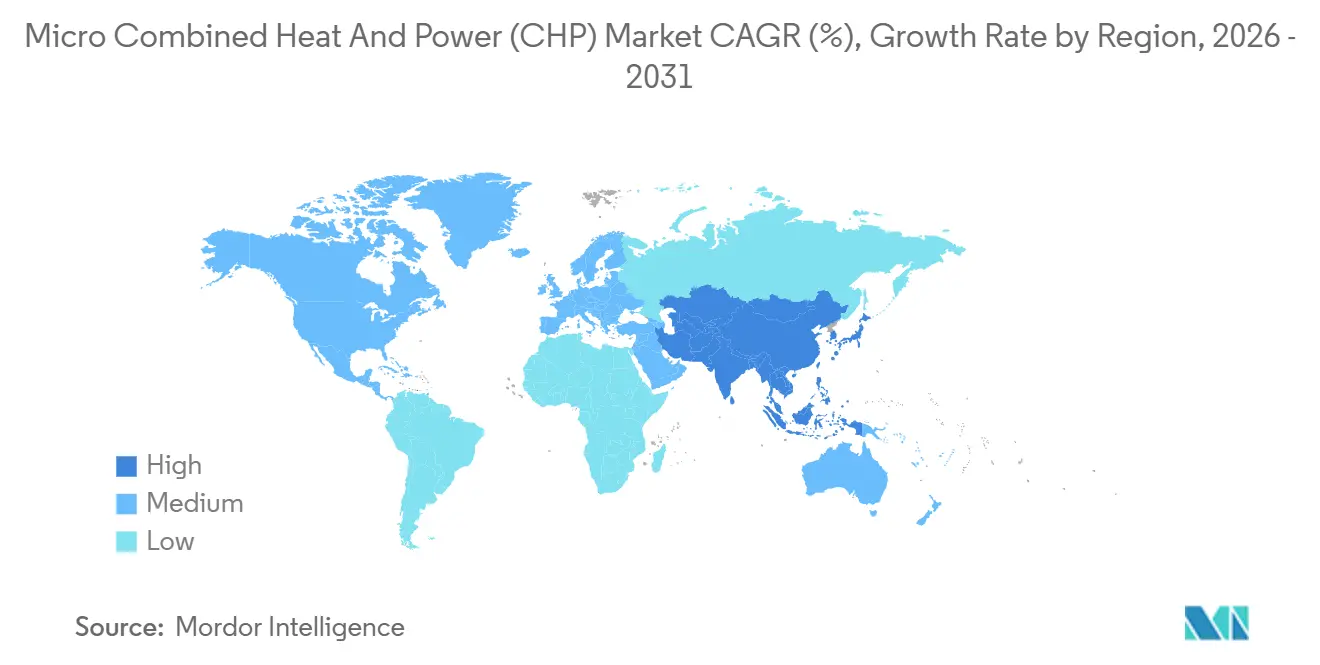

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロ熱電併給(CHP)市場分析

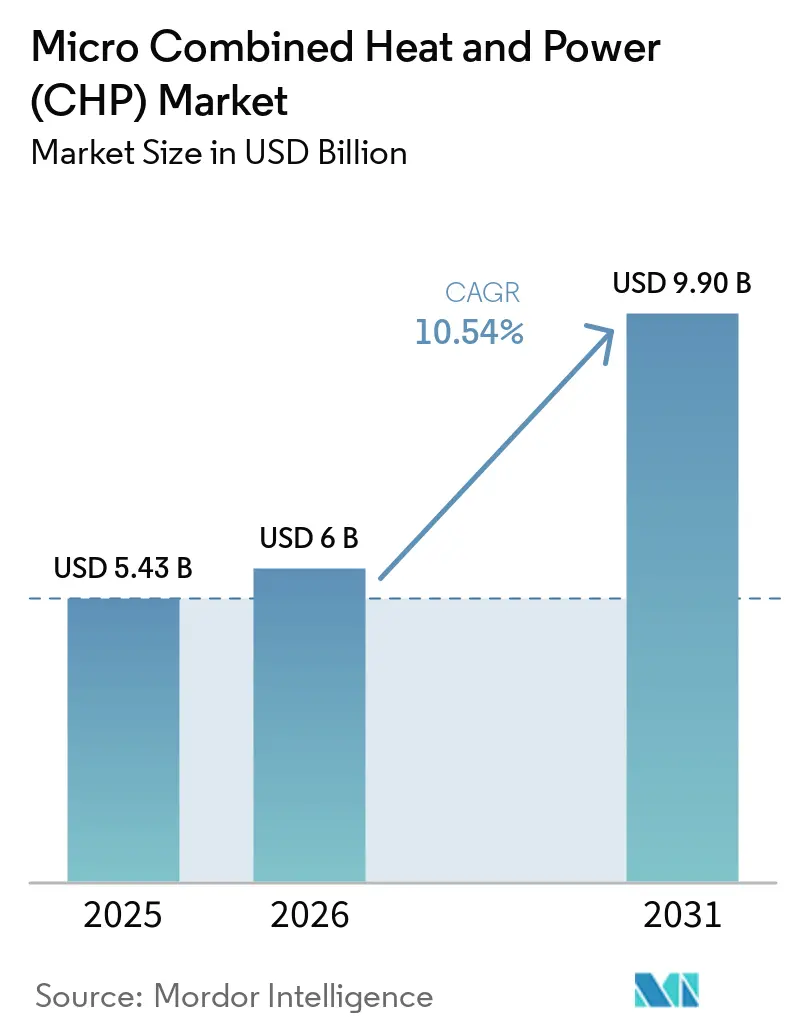

マイクロ熱電併給市場の規模は、2025年の54億3,000万USD、2026年の60億USDから、2031年には99億USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.54%を記録すると予測されています。マイクロ熱電併給市場は、建物の脱炭素化規制が単純なボイラー交換ではなく高効率コジェネレーションを評価するようになったことから、より広範な分散型エネルギーの役割へと移行しています。また、ロシア・ウクライナ紛争後にエネルギー安全保障計画が加速したことで、建物オーナーや商業ユーザーがオンサイト発電と熱的レジリエンスをより重視するようになり、マイクロ熱電併給市場も恩恵を受けています。高効率CHPシステムは従来の発電が廃棄していた廃熱を回収でき、EUは将来の適格要件をより厳格な効率基準と長期的なクリーン燃料経路に結びつけています。[1]欧州委員会、「委員会勧告(EU)2024/2395:指令(EU)2023/1791第29条の解釈に関するガイドライン(効率的な暖房・冷房のための包括的評価の評価に関して)」、欧州連合官報、eur-lex.europa.eu 日本は長期にわたる補助金支援によってシステムコストを大幅に圧縮できることを示しており、ENE-FARM住宅用SOFCの価格は2009年の1ユニットあたり800万円(77,000USD)から2025年には100万〜120万円(8,000〜9,700USD)へと低下しています。マイクロ熱電併給市場は依然として補助金の歪み、設置業者のボトルネック、電化暖房との激しい競争に直面していますが、水素対応製品、遠隔監視、独自のサービスネットワークを持つベンダーは、機器のライフサイクルを通じて継続的な価値を獲得するうえで有利な立場にあります。

主要レポートのポイント

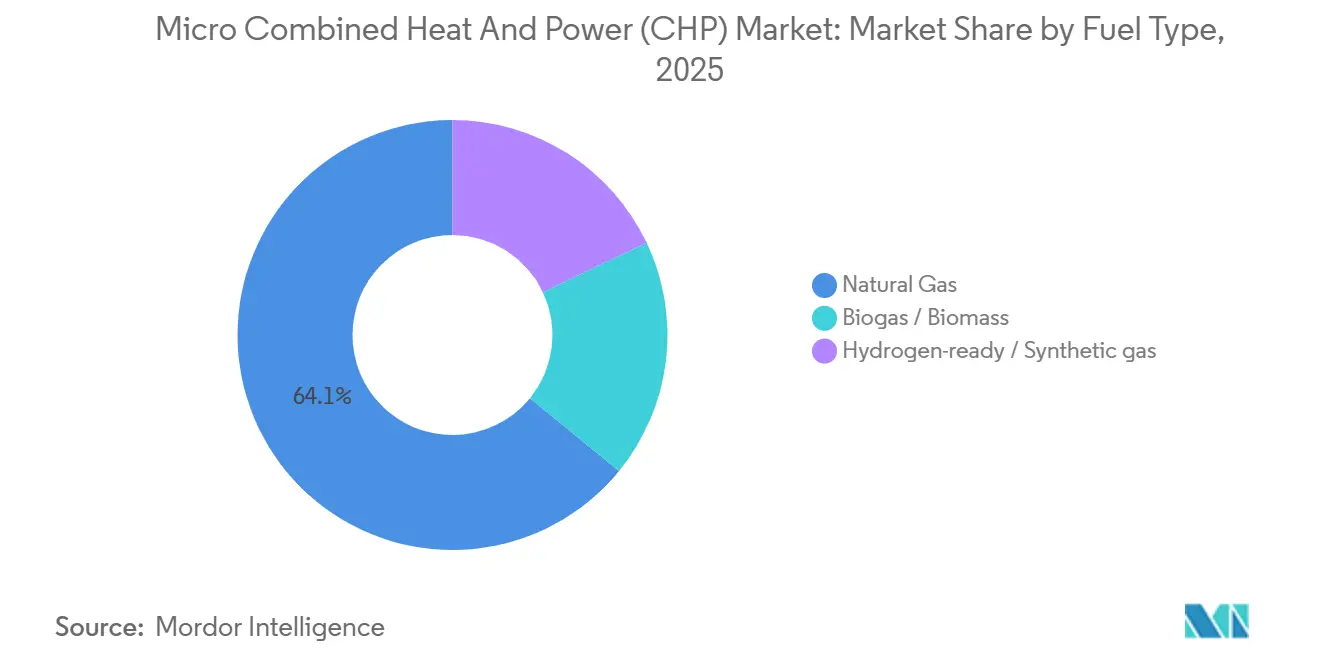

- 燃料タイプ別では、天然ガスが2025年のマイクロ熱電併給市場シェアの64.1%を占め、水素対応・合成ガスプラットフォームは2031年にかけてCAGR 15.3%で拡大する見込みです。

- 原動機技術別では、内燃機関が2025年のマイクロ熱電併給市場規模の40.7%のシェアを占め、燃料電池システムは2031年にかけてCAGR 13.2%で進展しています。

- 容量クラス別では、5〜20kWeの帯域が2025年のマイクロ熱電併給市場規模の35.3%のシェアを獲得し、2031年にかけて最も速いCAGR 11.3%で成長すると予測されています。

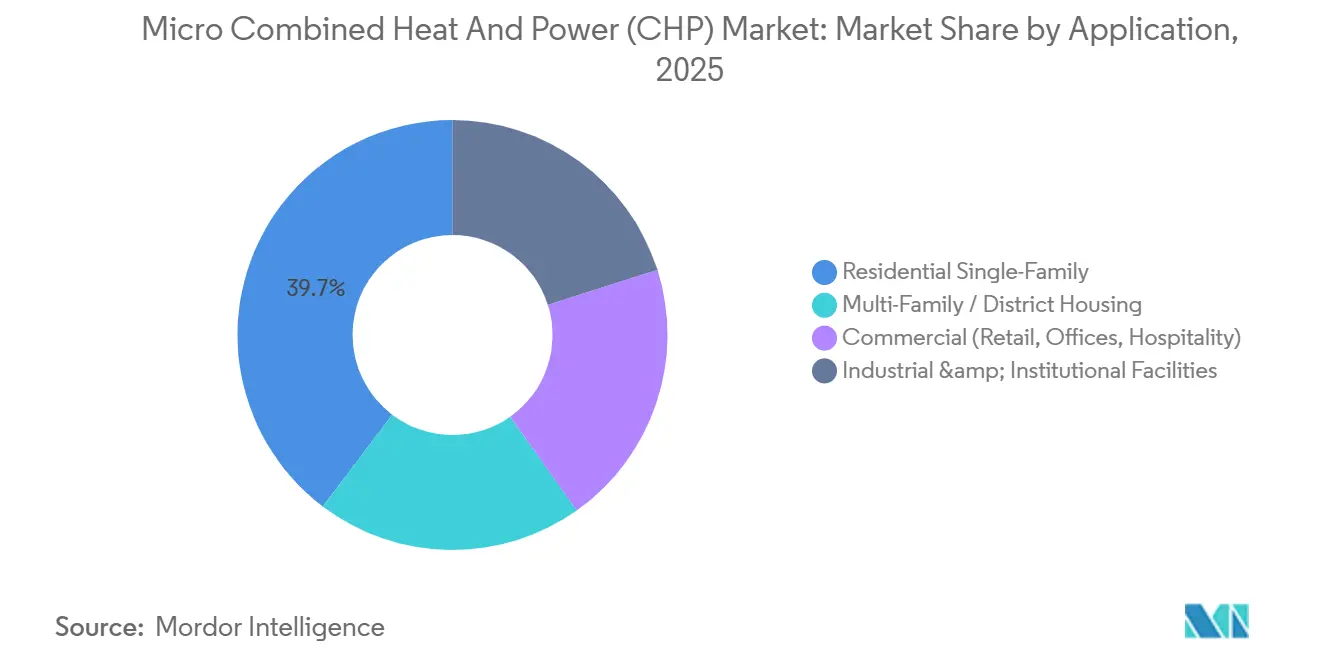

- 用途別では、住宅一戸建て施設が2025年に39.7%の収益シェアでトップとなり、集合住宅・地域住宅の設置は2031年にかけてCAGR 12.1%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年に49.2%の収益シェアでトップとなり、2031年にかけてCAGR 10.8%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロ熱電併給(CHP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 日本とEUにおける住宅用燃料電池マイクロCHPの急速な普及 | +2.5% | 日本、ドイツ、英国、オランダ、その他EU | 短期(2年以内) |

| ロシア・ウクライナ紛争後のオンサイト発電に対するエネルギー安全保障の推進 | +1.8% | 欧州、グローバルへの波及 | 短期(2年以内) |

| 高効率コジェネレーションを評価する排出規制 | +1.5% | EU、英国、日本、北米での早期採用 | 中期(2〜4年) |

| 燃料柔軟性を解放する水素対応プラットフォーム | +2.0% | ドイツ、日本、英国、オランダ | 中期(2〜4年) |

| 寒冷地建物向けハイブリッドマイクロCHPとヒートポンプの組み合わせソリューション | +1.2% | 北欧、カナダ、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

日本とEUにおける住宅用燃料電池マイクロCHPの急速な普及

マイクロ熱電併給市場は、日本の長期にわたるENE-FARMフレームワークから支持を得ており、このフレームワークは引き続き住宅用燃料電池の大規模調達を形成しています。経済産業省の2025年給湯省エネ補助金は、基本ユニットあたり16万円(1,050USD)、ネットワーク接続モデルに対して4万円(260USD)を提供しており、この仕組みはスタンドアロン発電機としてのみ機能するのではなく、グリッド連携運転に参加できるユニットを明確に優遇しています。マイクロ熱電併給市場は、補助金付きの各設置が住宅部門における将来の仮想発電所基盤を強化するため、この設計から恩恵を受けています。ドイツは改訂された燃料電池暖房支援を通じて同様の道を歩んでおり、KfW 433フレームワークは2024年1月に更新され、燃料電池機器に対して30〜70%の資金援助を提供しています。AISINの2026年3月における太陽光優先ENE-FARM タイプSの発売(低位発熱量基準電気効率55%、PV優先ディスパッチ統合)は、マイクロ熱電併給市場が廃熱回収を超えて家庭用エネルギー管理ハードウェアへと移行していることを示しています。[2]AISIN Corporation、「AISINが太陽光優先ENE-FARM タイプSを発売」、AISIN、aisin.com

ロシア・ウクライナ紛争後のオンサイト発電に対するエネルギー安全保障の推進

マイクロ熱電併給市場は、ロシア・ウクライナ紛争後の欧州エネルギー政策の転換によって強化されており、エネルギー安全保障が投資判断の中心に押し上げられました。この市場では、オンサイト発電はもはや炭素削減の選択肢としてのみ見られておらず、多くの購入者がグリッドや燃料の途絶時に熱と電力の継続性を保護するレジリエンス資産として評価しています。病院、ホテル、データセンター、その他継続的なエネルギー負荷を持つ施設は、そのコストが運用リスクを低減する場合、より高いシステムコストを受け入れる意欲が高まっています。Capstone Green Energyの2025年10月のMicrogrids 4 AIとのMOUは、マイクロ熱電併給市場が従来の住宅暖房需要をはるかに超えたAI連携データセンターの冗長性ユースケースにも到達していることを示しています。この幅広い購入者層は、単一の補助金プログラムへの依存を低減し、商業、機関、特殊電力用途にわたってマイクロ熱電併給市場により強靭な需要基盤をもたらしています。

高効率コジェネレーションを評価する排出規制

マイクロ熱電併給市場は、以前の政策サイクルよりも明確に高効率コジェネレーションを評価する排出規制によって前進しています。EUの改訂エネルギー効率指令は、2028年1月からより厳格な一次エネルギー閾値を導入し、2035年から化石燃料のみのシステムの適格性を廃止し、2050年以降は再生可能エネルギー供給または廃熱供給のコジェネレーションシステムのみに将来の適格性を限定します。このコンプライアンス経路は、現在の設計選択が長期にわたってよりクリーンな燃料ブレンドと高い効率性能をサポートする必要があるため、メーカーにより明確な製品ロードマップを提供します。アイルランドの公益事業規制委員会は2025年11月に高効率CHP認証プロセスを更新し、2026年1月から有効となるデジタル申請経路を導入しました。認証とグリッド接続手続きが簡素化されると、より短い行政タイムラインがベンダーと建物オーナーの両方にとってプロジェクトの資金調達可能性を向上させるため、マイクロ熱電併給市場は恩恵を受けます。

水素対応マイクロCHPプラットフォームが将来の燃料柔軟性を解放

マイクロ熱電併給市場はまた、システム全体を交換することなく燃料転換への明確な道筋を購入者に提供する水素対応製品設計によって再形成されています。MWMは2025年4月に25H2キットをリリースし、既存のガスエンジンCHPユニットで最大25体積%の水素混合を可能にし、完全な機器交換なしに温室効果ガスを8%削減します。EU資金によるSO-FREEプロジェクトは2026年2月に0〜100%の水素範囲で動作し、90〜94%の総合効率を達成する5kWe SOFCプラットフォームを発表しました。AISINの2025年12月の京都実証実験では、60%以上の電気効率で純水素を使用した10kWクラスのSOFCをテストし、この転換が実験室の域を超えて応用製品検証へと移行していることを示しています。マイクロ熱電併給市場は、購入者が今日購入した資産を将来のガスグリッドへの水素混合や厳格化する排出基準から保護できるため、この柔軟性から長期的な優位性を得ています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ボイラーおよびヒートポンプに対する高い初期コスト | -1.8% | グローバル、北米と西欧で最も深刻 | 短期(2年以内) |

| 電気式ヒートポンプと蓄電池のコスト急落 | -1.5% | 西欧、北米 | 中期(2〜4年) |

| 燃料電池メンテナンスの設置業者スキルギャップ | -0.8% | グローバル、EUと北米で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンデンシングボイラーおよびヒートポンプに対する高い初期コスト

マイクロ熱電併給市場は、多くのシステムがコンデンシングボイラーや多くの標準的な暖房代替品よりも設置コストがはるかに高いため、住宅用途において明確なコスト障壁に直面しています。この価格差は、回収期間が高い稼働率、支持的な売電関税、強力な補助金カバレッジに依存する一戸建て住宅では特に困難です。マイクロ熱電併給市場は燃料電池システムにおいて追加の設置複雑性も抱えており、熟練技術者が不足している地域ではプロジェクトコストが上昇します。購入者はしばしばライフサイクル全体の価値ではなく表面的な設置価格を比較するため、はるかに長い運用期間にわたって節約をもたらすシステムの販売ケースが弱まります。生産量がより広範な製造規模を実現するほど増加するまで、初期コストはコスト敏感な地域でのマイクロ熱電併給市場に対する重大なブレーキであり続けるでしょう。

電気式ヒートポンプと蓄電池のコスト急落

マイクロ熱電併給市場は、西欧での販売が弱い年を経た後も、コストと政策支援の改善を続ける電気暖房・蓄電技術からの圧力にさらされています。英国政府は2021年から2035年にかけて低温ヒートポンプの設備投資が33%削減されると予測しており、競合システムの強力な中期コスト経路を示しています。BDR Thermeaは2024年に西欧のヒートポンプ販売が35万台減少したと報告しましたが、同社はヒートポンプを他の技術と組み合わせる製品戦略を強調し、このカテゴリーから撤退しませんでした。マイクロ熱電併給市場は、蓄電池価格が同時に下落すると競争環境がより厳しくなります。なぜなら、蓄電池は電力価格が高い環境でディスパッチの柔軟性を部分的に再現できるからです。マイクロCHP、ヒートポンプ、蓄電池を組み合わせたハイブリッドソリューションを提供するベンダーは、マイクロ熱電併給市場をボイラーやグリッド電力のスタンドアロン代替品としてのみ販売するベンダーよりも有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:水素混合対応が天然ガスの優位性を再形成

天然ガスは2025年のマイクロ熱電併給市場の64.1%を占め、欧州、北米、東アジアにおける既存のガスグリッドインフラの普及と、ガス使用に最適化された大規模な設置済みベースを反映しています。マイクロ熱電併給市場では、サービスノウハウ、燃料の入手可能性、購入者の親しみやすさがすべて新しい選択肢よりも確立されたガスベースのシステムを支持するため、設置済みベースが依然として重要です。東京ガスはすでにENE-FARMユニット向けに20%水素混合パイロットを開始しており、ガスセグメントが固定されておらず、時間をかけてよりクリーンな燃料含有量を吸収し始めていることを示しています。バイオガスとバイオマスは量的には小さいものの、農業残渣と地域化された燃料供給が分散型発電を支援できる北欧・中欧において戦略的価値を持っています。2026年3月に完了したµBIO CHPプロジェクトは、2.5kWe SOFCと15kWの木質ペレットガス化炉を組み合わせ、90%以上の総合効率を達成し、オフグリッドまたは農村部のユースケースにおけるバイオマス供給システムの事例を支持しています。

水素対応・合成ガスプラットフォームはマイクロ熱電併給市場で最も成長の速い燃料セグメントであり、2031年にかけてCAGR 15.3%が予測されています。この成長は、水素混合が拡大し排出規制が厳格化するにつれてシステムが運用を継続できることを望む購入者の将来のコンプライアンスに焦点を当てた購買マインドセットを反映しています。MWMの25H2改修経路は、既存のガスエンジンオーナーにシステム全体を交換することなく混合燃料運転への実用的な経路を提供しており、コスト敏感な商業資産にとって重要です。SO-FREEプロジェクトとAISINの純水素SOFC実証は、マイクロ熱電併給産業が部分的な混合から完全な水素運転へと移行できるシステムに向けても前進していることを示しています。商業・機関購入者は、より長い資産寿命が非住宅調達においてストランデッドアセットリスクをより重要にするため、家庭よりも速くこのセグメントを採用しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

原動機技術別:燃料電池が加速し、ICEがベースを守る

内燃機関は2025年のマイクロ熱電併給市場の40.7%を占め、サービスネットワークが成熟し、交換部品の調達が容易で、設置コストが燃料電池システムより低いため、依然として重要です。この設置済みベースは、メンテナンスの親しみやすさが最大電気効率よりも重要な商業サイトにおいて特に、マイクロ熱電併給市場でICEベンダーに耐久性のある地位を与えています。2024年のNature Communications誌の研究では、AC電気効率35.2%、総合CHP効率93%以上の対向ピストンエンジンが報告されており、エンジンの革新が従来の性能水準で止まらず前進し続けていることを示しています。スターリングエンジンは静粛性が求められる住宅環境に引き続き対応し、マイクロタービンは構造化されたサービス契約を通じた多燃料柔軟性と遠隔監視を求める商業ユーザーに訴求しています。これは、注目が高効率電気化学システムへとシフトしても、技術ミックスが広範であり続けることを意味しています。

燃料電池システムはマイクロ熱電併給市場で最も成長の速い原動機カテゴリーであり、2031年にかけてCAGR 13.2%の成長が予測されています。SO-FREEプラットフォームは0〜100%の水素範囲で90〜94%の総合効率を達成し、燃料電池に効率主導の製品ポジショニングにおける明確な優位性を与えています。Elcogenは2026年5月にelcoStack E3000 G2を発売し、タリンでのスタック製造能力を360MWに拡大し、このプラットフォームで75%の電気効率を主張することでさらなる一歩を踏み出しました。マイクロ熱電併給市場では、より優れた電気出力がオンサイト経済性を改善し、グリッド接続運転と売電収入の事例を強化できるため、これらの進歩は重要です。供給がさらに拡大するにつれて、競争上の差別化はスタック生産のみから離れ、制御、統合、デジタルサービス、フィールド信頼性へとより移行する可能性があります。

容量クラス別:5〜20kWe帯域が住宅と商業の需要を橋渡し

5〜20kWe帯域は2025年のマイクロ熱電併給市場の35.3%を占め、2031年にかけてCAGR 11.3%で最も成長の速い容量クラスでもあります。マイクロ熱電併給市場のこの部分は、独立住宅よりも安定した熱・電気需要を持つ集合住宅、小規模オフィス、コミュニティ建物に適合するため、うまく機能しています。これらの顧客グループは通常、より高い年間負荷率で運用するため、より小さな住宅専用システムと比較して経済性が向上します。同じ帯域はまた、はるかに大きな産業用システムクラスに移行することなく、グリッドサービス、建物レベルの最適化、遠隔管理を追加したい購入者のニーズにも合致しています。住宅と小規模商業用途にわたるデュアルポジションが、現在のシェアと予測成長の両方でリードする理由を説明しています。

マイクロ熱電併給市場の低端は依然としてプレミアム一戸建て用途に対応しており、コンパクトな燃料電池システムが密集した都市住宅に適合し、屋上太陽光発電と蓄電池と組み合わせることができる日本では、このスペースが引き続き重要です。AISINのFY2026集合住宅実証はこの方向性を反映しており、1kWe未満のSOFCユニットを蓄電池とPV統合と組み合わせて建物レベルのエネルギー制御を改善しています。20〜50kWeと50〜100kWeの範囲は、ダウンタイムのコストが高い病院、学校、データ指向施設を含む軽工業、機関、レジリエントな商業用途をサポートしています。2026年9月に完了予定のFit4Microプロジェクトは、集合住宅向けのハイブリッドマイクロタービンCHP構成をテストし、燃料柔軟性と強力な熱出力のバランスをとる中間範囲システムへの支援を追加しています。これにより、5〜20kWeセグメントはコンパクトな住宅フォーマットとより大きな機関ユニットの間の強力な中間ポジションに留まっています。

用途別:集合住宅・地域住宅が住宅ベースを上回るペースで拡大

住宅一戸建て施設は2025年のマイクロ熱電併給市場の39.7%を占め、このベースは長期にわたるインセンティブと家庭エネルギーコストへの強い意識が所有者居住者の経済性を支援する日本とドイツで最も強いままです。マイクロ熱電併給市場では、主要OEMは現在、一回限りの機器販売のみに依存するのではなく、遠隔監視とサービスサブスクリプションを通じてこのベースからのライフタイム収益を高めようとしています。住宅ユニットの量は大きくなり得ますが、継続的なサービス収益はハードウェア単独よりも安定したマージンプロファイルを提供するため、このシフトは重要です。したがって、このセグメントは設置シェアのためだけでなく、アフターマーケットの収益化とシステムライフサイクルを通じたブランドロックインのためにも重要であり続けます。

集合住宅・地域住宅用途は、2031年にかけてマイクロ熱電併給市場でCAGR 12.1%で成長すると予測されており、これはレポートで最も強い用途レベルの成長率です。このセグメントの建物管理者は負荷を集約し、電力関税をより効率的に活用し、個人の住宅所有者には難しい方法で仮想発電所への参加を正当化できます。パナソニックの2024年12月のカーディフ設置(21台の水素燃料電池ユニット、372kWのPV、1MWhの蓄電池)は、単一の場所で発電、蓄電、オンサイト管理を組み合わせたハイブリッドエネルギーシステムの目に見える参照事例を提供しています。商業施設は安定した熱負荷がコジェネレーション経済性を支援する中間的な機会であり続け、マイクロ熱電併給産業の上位にいる機関・産業ユーザーは、大幅な炭素削減を伴うPV-SOFC統合などの高度な構成を引き続き検証しています。したがって、用途ミックスは分散した一戸建て使用から、柔軟性、サービス、エネルギー取引からより多くの価値を引き出せる専門的に管理された建物へとシフトしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のマイクロ熱電併給市場規模の49.2%を占め、この地域は2031年にかけてCAGR 10.8%で成長すると予測されています。日本はENE-FARM支援が住宅用燃料電池とグリッド接続設置への需要を引き続き誘導するため、地域のマイクロ熱電併給市場の中核であり続けています。経済産業省の2025年補助金設計はネットワーク接続モデルへの追加支援を提供し、協調型分散エネルギーサービスのためのより広範な設置済みベースの構築を支援しています。日本の第7次エネルギー基本計画は水素を次世代エネルギーキャリアとして再確認し、東京ガスのENE-FARMユニット向け20%水素混合パイロットは政策の野心が実用的なネットワークテストによって裏付けられていることを示しています。中国は分散型エネルギー政策支援を通じて規模を追加し、韓国とオーストラリアはより広範な脱炭素化目標に結びついたレジリエンス重視のエネルギー戦略を通じて需要を貢献しています。

欧州はマイクロ熱電併給市場シェア構造において2番目に大きな地域ブロックであり、最も規制が集中しています。ドイツは住宅と商業の両方の用途で地域需要を牽引し、英国は小規模商業・住宅システムの欧州需要基盤の一部であり続けています。EUのコンプライアンスタイムライン(2028年からより厳格な高効率閾値、2035年から化石燃料のみの除外)は、マイクロ熱電併給市場のベンダーに近期のガス使用のみではなく将来のよりクリーンな燃料向けに現在のシステムを設計するよう促しています。フランス、イタリア、スペイン、オランダが次の欧州市場グループを形成し、アイルランドの2026年1月からのデジタル高効率CHP認証プロセスは行政上の摩擦を低減することでより安定したプロジェクトパイプラインを支援しています。

北米はマイクロ熱電併給市場において強力な建物ストックと関連する熱需要にもかかわらず、依然として活用が不十分です。米国は、低いガス価格、不均一なネット計量規則、日本式の住宅用燃料電池補助金の欠如が家庭への普及を制限するため、依然として軽工業・商業環境での展開に集中しています。カナダは寒冷な州でより強力な集合住宅ユースケースのテストを始めており、メキシコは電力コスト管理がより戦略的になりつつある中でマイクロタービンとICEシステムの新興市場を提供しています。南米はブラジルのバイオガス連携CHP潜在力とアルゼンチンのレジリエンスニーズを中心としており、中東・アフリカはサウジアラビアとUAEの産業多様化と南アフリカのグリッド信頼性懸念に牽引された初期段階の市場であり続けています。

競争環境

マイクロ熱電併給市場は中程度に分散しています。Vaillant Group、Viessmann Group、BDR Thermea、2G Energyなどの欧州OEMは、確立されたサービスリーチと補助金連携販売チャネルの経験を組み合わせているため、住宅・小規模商業設置において強力な地位を維持しています。特にAISINとYanmarの日本メーカーは、高効率SOFCティアで重要な地位を占め、コンパクトな住宅システムの製品方向性を定義し続けています。中間層のICEベースのベンダーは、商業購入者に対して低い設置コスト、サービス性、実証済みのフィールドパフォーマンスを強調することで、マイクロ熱電併給市場で効果的に競争し続けています。BDR Thermeaの2024年のイタリアとスペインの6社の暖房サービス会社への少数株取得は、主要企業が設置業者不足に対処し継続的なメンテナンス収益を構築するためにサービスインフラに投資していることを示しています。

マイクロ熱電併給市場の競争フロンティアは、水素統合と従来の家庭暖房ベースを超えた新しい電力レジリエンスユースケースへとシフトしています。Hondaは2026年にドイツのオッフェンバッハでの水素燃料電池CHP実証プログラムでこの分野に参入し、専門エネルギー企業が長年リードしてきた分野に自動車用燃料電池エンジニアリングをもたらしました。Capstone Green Energyの2025年10月のMicrogrids 4 AIとのMOUは、マイクロタービンベンダーが従来のCHP需要のみに依存するのではなく、AIデータセンターの冗長性向けにポジショニングしていることを示しています。Elcogenの2026年5月のスタック発売と360MWの能力拡大は、上流のスケーリングがコンポーネントコストを低下させ、より多くの競争価値をシステム統合、ソフトウェア制御、フィールドサービスへと移行させる可能性を示唆しています。

マイクロ熱電併給市場はまた、標準化されたインターフェースが燃料電池バリューチェーン全体でコンポーネントのロックインを低減する場合、競争変化が見られる可能性があります。SO-FREEのSOFCスタックインターフェースのIEC標準化提案はその方向を指し示しており、新規参入者がよりモジュール化された上流供給を中心にシステムを組み立てやすくする可能性があります。それでも、マイクロ熱電併給市場でのリーダーシップは、サービスカバレッジ、設置業者トレーニング、制御ソフトウェアが迅速にコピーすることが難しいため、フィールド実行に依存し続けるでしょう。最も強いホワイトスペースは、集合住宅ポートフォリオのエネルギー管理ソフトウェア、既存資産向けの水素混合改修キット、廃棄物流とグリッドの弱さが地域発電経済性を支援できる農業産業クラスター向けのバイオガス連携システムに残っています。

マイクロ熱電併給(CHP)産業リーダー

Vaillant Group

Viessmann Group

Yanmar Holdings

BDR Thermea (Remeha)

AISIN Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Elcogenは、熱回収により電気効率75%、総合効率90%を達成する量産可能なSOFCスタックプラットフォームであるelcoStack E3000 G2を発売し、タリン施設での生産能力を360MWに拡大しました。この発売により、Elcogenはスタックコスト削減による欧州マイクロCHPの大規模展開を支援できる大量生産上流スタックサプライヤーとして位置づけられます。

- 2026年5月:Hondaは商業・住宅建物向けの水素燃料電池CHPシステムの開発を発表し、2026年夏の運用開始を予定してドイツのオッフェンバッハに実証ラボを設立しました。Hondaの参入は、専門CHP OEMが長年支配してきた市場に自動車用燃料電池エンジニアリングの深さとグローバルサプライチェーンの規模をもたらします。

- 2025年12月:Kiturami Boilerは、200kWクラスのマイクロ熱電併給(CHP)システムを米国に輸出することで、北米市場での取り組みを強化しました。

- 2025年11月:2G Energyは、韓国の大手ボイラー・冷却システムメーカーであるKituramiと戦略的パートナーシップを締結しました。このコラボレーションは、2Gの効率的なCHPシステムとKituramiの先進的な熱・冷却技術を組み合わせ、韓国市場に特化した統合エネルギーソリューションを提供することを目指しています。韓国の地域暖房・局所暖房セクターにおけるKituramiの積極的な関与は、効率的で持続可能なエネルギーインフラに対する同国の増大する需要に対応するパートナーシップの潜在力をさらに強化しています。

グローバルマイクロ熱電併給(CHP)市場レポートの範囲

マイクロ熱電併給(マイクロCHP)は、単一の燃料源から電力と使用可能な熱を同時に生成するように設計されたエネルギーシステムであり、個人の住宅や小規模建物に対応しています。発電からの廃熱を回収することで、空間暖房と給湯を提供し、最大80%の総合エネルギー効率を達成します。

マイクロ熱電併給市場は、燃料タイプ、原動機技術、容量クラス、用途、地域によって区分されています。燃料タイプ別では、市場は天然ガス、バイオガス/バイオマス、水素対応/合成ガスシステムに区分されています。原動機技術別では、市場は内燃機関(ICE)、スターリングエンジン、マイクロタービン、PEMおよびSOFCを含む燃料電池技術に区分されています。容量クラス別では、市場は5kWe未満、5〜20kWe、20〜50kWe、50〜100kWeに区分されています。用途別では、市場は住宅一戸建て、集合住宅/地域住宅、小売・オフィス・ホスピタリティを含む商業施設、産業・機関施設に区分されています。レポートはまた、主要地域の21カ国におけるマイクロ熱電併給市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 天然ガス |

| バイオガス / バイオマス |

| 水素対応 / 合成ガス |

| 内燃機関(ICE) |

| スターリングエンジン |

| マイクロタービン |

| 燃料電池(PEM、SOFC) |

| 5kWe未満 |

| 5〜20kWe |

| 20〜50kWe |

| 50〜100kWe |

| 住宅一戸建て |

| 集合住宅 / 地域住宅 |

| 商業(小売、オフィス、ホスピタリティ) |

| 産業・機関施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| 燃料タイプ別 | 天然ガス | |

| バイオガス / バイオマス | ||

| 水素対応 / 合成ガス | ||

| 原動機技術別 | 内燃機関(ICE) | |

| スターリングエンジン | ||

| マイクロタービン | ||

| 燃料電池(PEM、SOFC) | ||

| 容量クラス別 | 5kWe未満 | |

| 5〜20kWe | ||

| 20〜50kWe | ||

| 50〜100kWe | ||

| 用途別 | 住宅一戸建て | |

| 集合住宅 / 地域住宅 | ||

| 商業(小売、オフィス、ホスピタリティ) | ||

| 産業・機関施設 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

グローバルマイクロ熱電併給の現在の見通しは?

グローバルマイクロ熱電併給市場は2026年に60億USDとなり、2031年までに99億USDに達すると予測されており、2026〜2031年にかけてCAGR 10.54%で成長します。

今日の採用をリードする燃料タイプは何ですか?

天然ガスは2025年に64.1%のシェアで最大の燃料セグメントであり続けており、既存のガスインフラが依然として最も強い設置済みベースの優位性を与えているためです。

マイクロCHPシステムで最も速く成長している技術は何ですか?

燃料電池システムは最も速く成長している原動機カテゴリーであり、高い効率と水素対応開発に支えられ、2031年にかけてCAGR 13.2%の成長が予測されています。

アジア太平洋が主要な地域ハブである理由は何ですか?

アジア太平洋は2025年の収益の49.2%を占め、2031年にかけてCAGR 10.8%で成長すると予測されており、日本のENE-FARM支援と広範な地域分散型エネルギー政策が需要を牽引しています。

最も速く拡大している用途は何ですか?

集合住宅・地域住宅は、建物運営者が負荷を集約し、経済性を改善し、グリッド連携の価値ストリームにアクセスできるため、2031年にかけてCAGR 12.1%で最も速く成長している用途です。

より広範な普及に対する最大のリスクは何ですか?

高い初期システムコストが主な障壁であり続けており、ヒートポンプと蓄電池がコスト、支援政策、購入者の親しみやすさで改善し続けるにつれて圧力が高まっています。

最終更新日: