遠隔操作型無人機(ROV)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

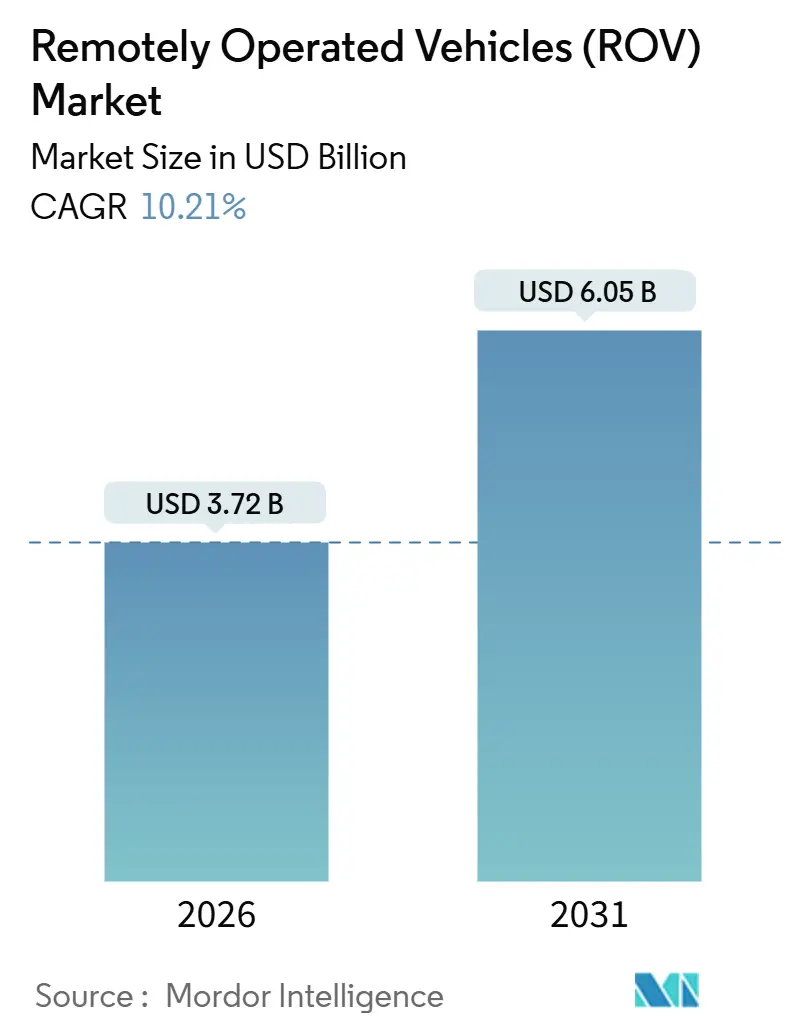

| 市場規模 (2026) | 3.72 十億米ドル |

| 市場規模 (2031) | 6.05 十億米ドル |

| 成長率 (2026 - 2031) | 10.21% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

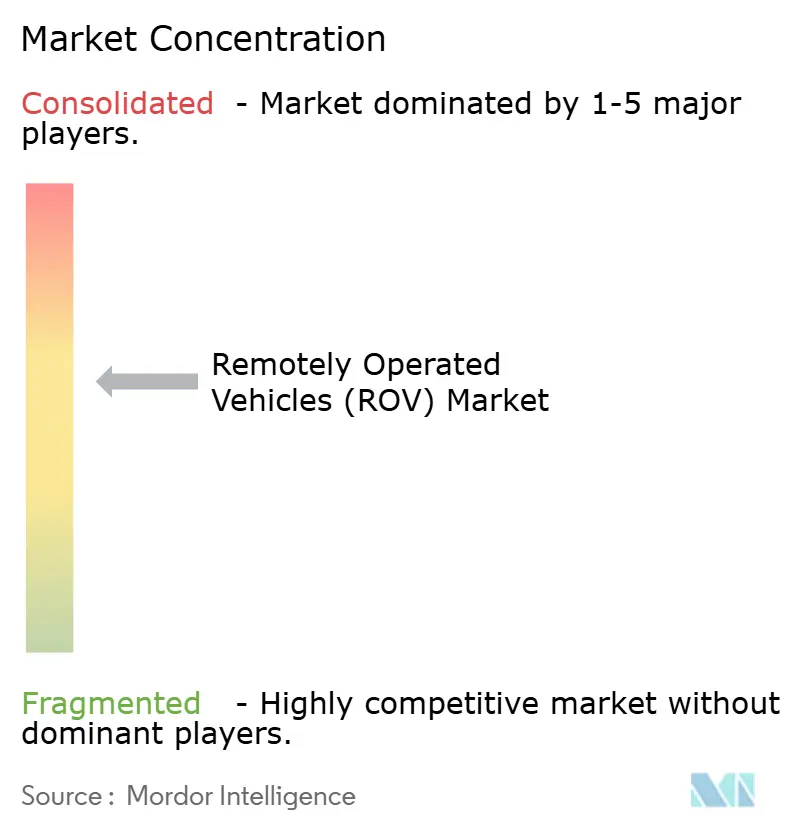

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遠隔操作型無人機(ROV)市場分析

遠隔操作型無人機(ROV)市場規模は2026年に37億2,000万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 10.21%で成長し、2031年までに60億5,000万米ドルに達する見込みである。

超深海域における複数年にわたる大規模資本プログラムの拡大と、洋上風力建設ブームの同時進行が、グローバルROV市場を支える海底経済構造を塗り替えつつある。中東および中南米の国営石油会社はパンデミック前の掘削スケジュールを再開しており、欧州のユーティリティ企業は頻繁な検査を要する数千キロメートルのアレイ間ケーブルを敷設し、バッテリーの技術革新が電動機体のミッション持久力を延長することでグローバルROV市場の対象領域を拡大している。ワーククラスシステムが重量物作業を主導する一方、タービン基礎検査への対応を背景に浅海域フリートは急速に拡大している。海底にドッキングするレジデント型機体を運用するオペレーターは、すでに動員日数を削減し検査のターンアラウンドタイムを短縮しており、グローバルROV市場内の競争力学を鋭敏化している。

主要レポートの要点

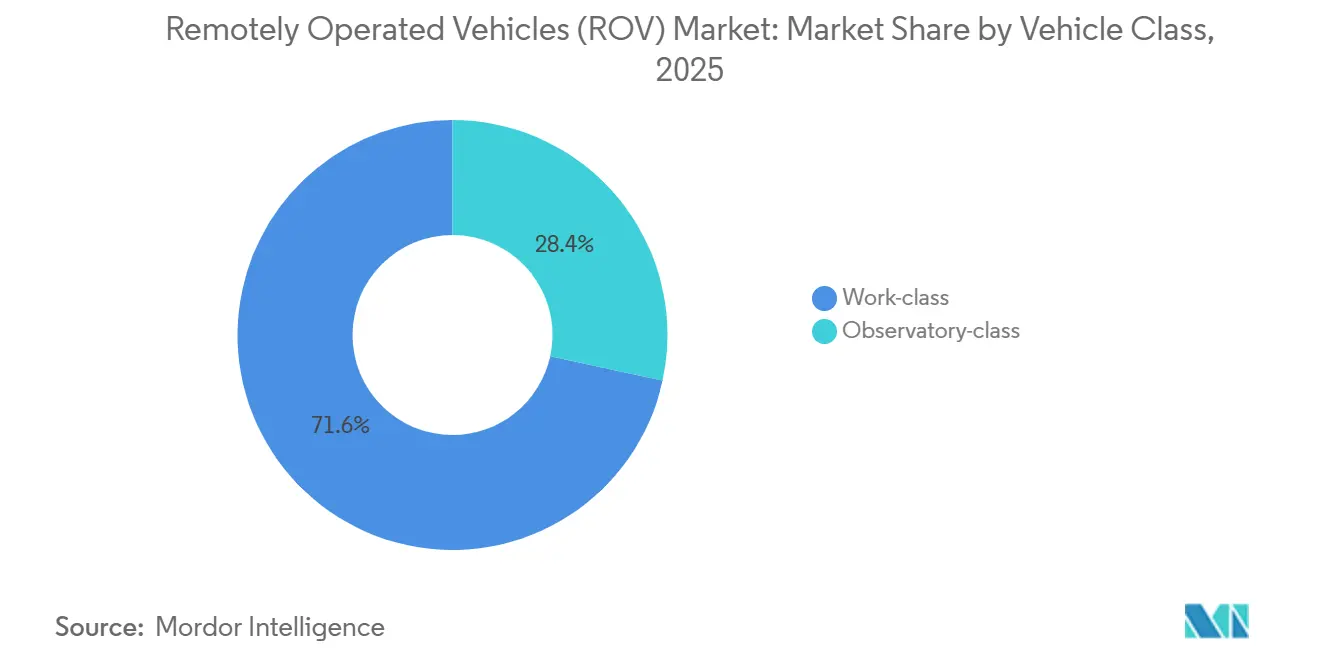

- 機体クラス別では、ワーククラスプラットフォームが2025年のグローバルROV市場シェアの71.6%を占め、2031年まで11.7%のCAGRで拡大すると予測される。

- 深度定格別では、1,000メートル超の深海域オペレーションが2025年の収益の56.3%を占め、300メートルまでの浅海域展開は13.1%のCAGRで拡大している。

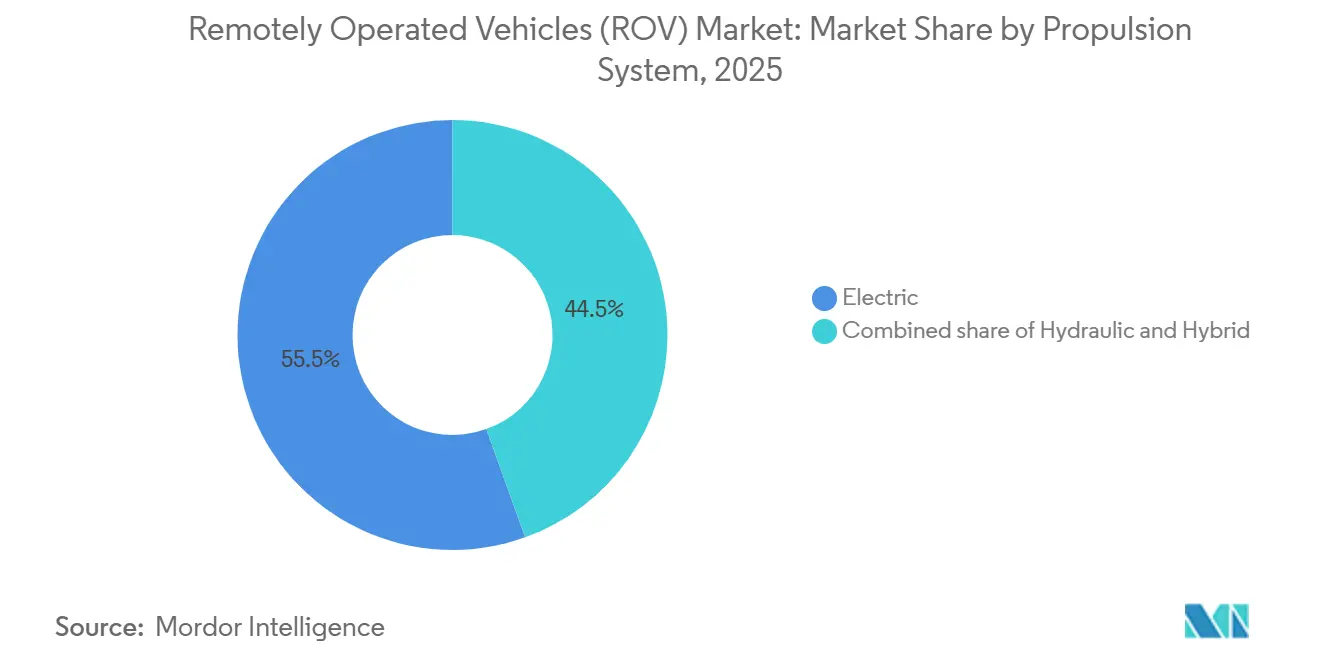

- 推進システム別では、電動機体が2025年収益の55.5%を占め、2031年まで11.3%のCAGRで成長している。

- 活動別では、検査・修理・保守(IRM)が2025年の支出の34.7%を占め、11.0%のCAGRで拡大している。

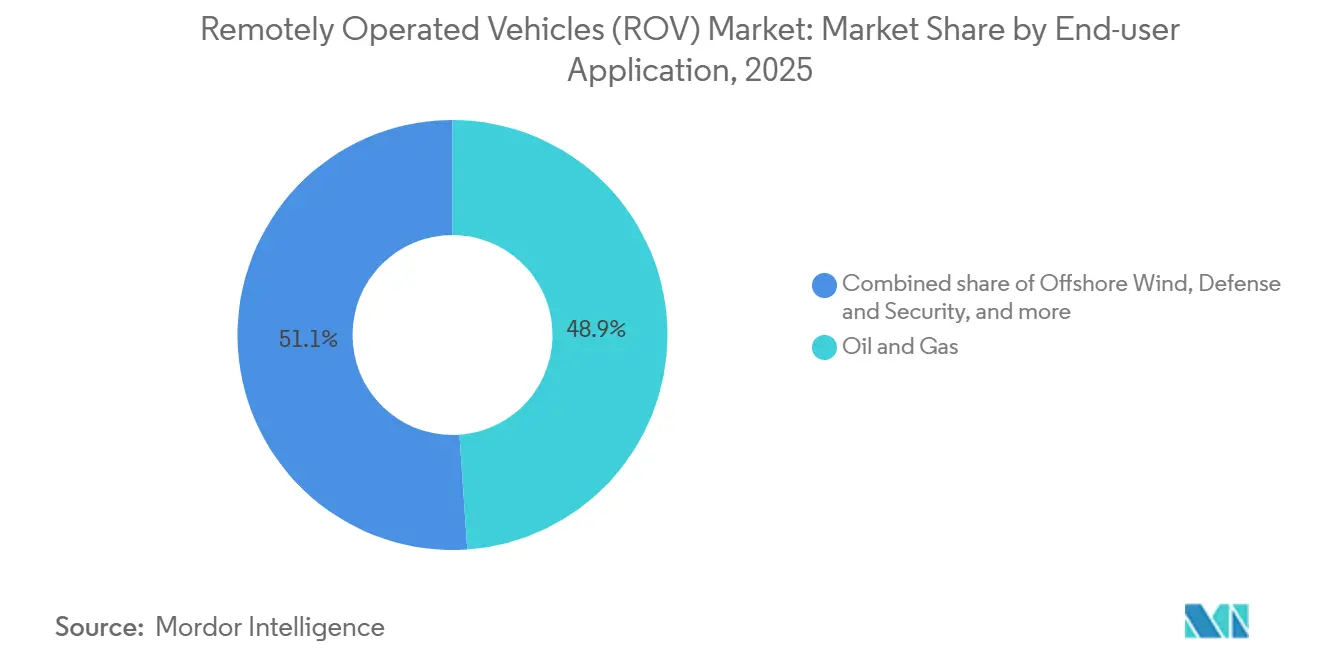

- エンドユーザー用途別では、石油・ガスが2025年収益の48.9%をリードしているが、洋上風力が18.8%のCAGRで最も急速に成長するセグメントとなっている。

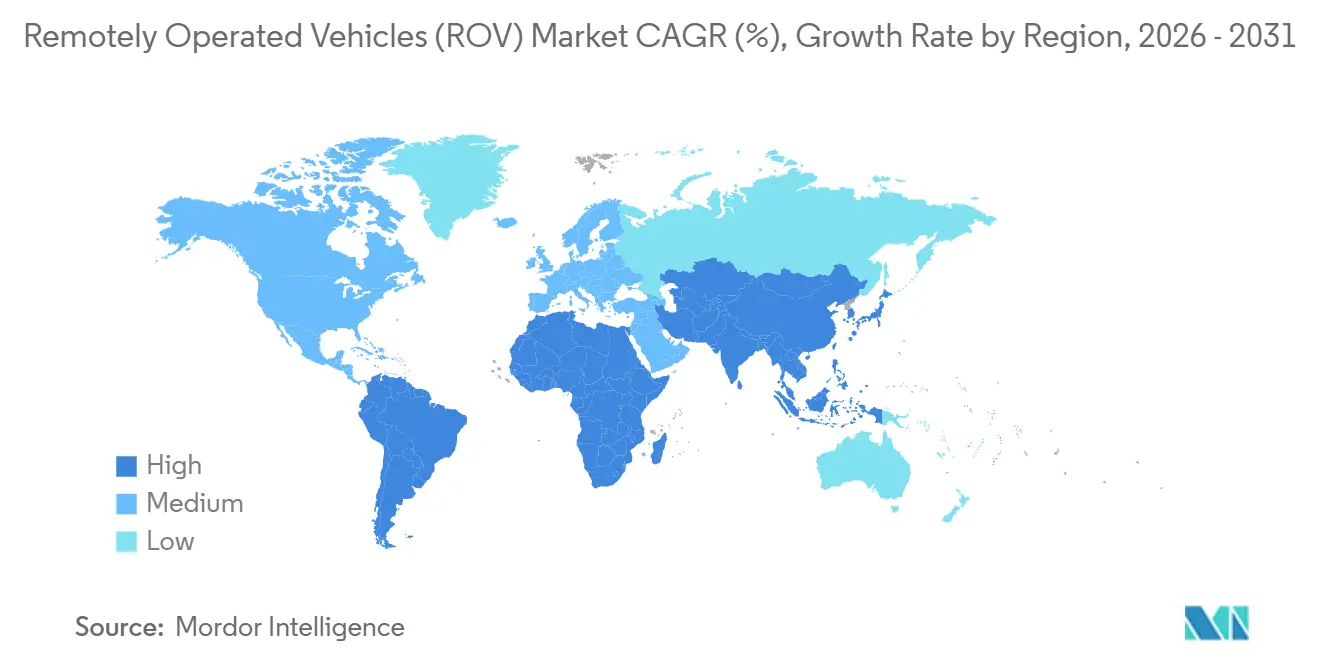

- 地域別では、北米が2025年収益の37.1%を占め、欧州が16.5%のCAGRで最も急速に拡大する地域となっている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル遠隔操作型無人機(ROV)市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 洋上石油・ガス探鉱設備投資の回復拡大 | 2.50% | メキシコ湾、北海、ブラジル、中東 | 中期(2〜4年) |

| 洋上風力発電所および海底ケーブルの拡張 | 2.80% | 英国、ノルウェー、デンマーク、ドイツ、中国、台湾、韓国 | 長期(4年以上) |

| 老朽化した海底インフラに対するIRM需要の増加 | 1.90% | メキシコ湾、北海、アジアの成熟フィールド | 中期(2〜4年) |

| 国営石油会社(NOC)による深海設備投資の急増 | 1.70% | サウジアラビア、アラブ首長国連邦、カタール、ブラジル、メキシコ、ナイジェリア、アンゴラ | 長期(4年以上) |

| 海底ドッキングによるレジデントROVシステムの実現 | 0.80% | メキシコ湾および北海での先行採用 | 長期(4年以上) |

| 海底鉱物採掘パイロットプログラム | 0.50% | クラリオン・クリッパートン海域、インド洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洋上石油・ガス探鉱設備投資の回復拡大

グローバルの上流部門予算は2020年〜2023年の低迷後に正常化しており、シェブロンは2025年に上流部門へ145億米ドルを配分し、その多くはメキシコ湾向けである。[1]シェブロン・コーポレーション、「投資家向けプレゼンテーション2025年」、chevron.com シェルのホエールプロジェクトは2024年末に水深2,500メートルで初期生産を達成し、継続的なワーククラス支援を必要とした。[2]ロイター、「シェル・ホエールプロジェクト初期生産」、reuters.com フィッチ・レーティングスは、2027年まで年間上流部門支出が5,000億米ドルを超え、そのうち22%を深海域が占めると予測している。[3]フィッチ・レーティングス、「上流部門設備投資見通し2025年〜2027年」、fitchratings.com 国際エネルギー機関は、2025年から2030年にかけて洋上生産量が日量180万バレル増加すると予測しており、そのほぼすべてが深海域資産によるものである。[4]国際エネルギー機関、「世界エネルギー展望2025年」、iea.org これらのコミットメントがグローバルROV市場を拡大させるのは、1,500メートル超の深度における油圧マニピュレーション作業を処理できるのは重量ワーククラスユニットのみであるためである。

洋上風力発電所および海底ケーブルの拡張

欧州は2030年までに洋上風力120ギガワットを達成する軌道にあり、年次検査が必要な35,000キロメートルのケーブルを必要としている。エルステッドのホーンシー3は696平方キロメートルにわたり231基のタービンを設置し、基礎調査のために浅海域機体を展開する予定である。エクイノールのハイウィンド・タムペン浮体式プロジェクトは、マルチビーム搭載型ROVに依存する係留ライン検査を導入した。中国は2025年に40ギガワットを超え、2030年までに100ギガワットを目標としており、油圧漏れを回避するバッテリー電動ユニットの持続的な調達を生み出している。ケルティック海のリース入札ラウンドは4.5ギガワットを追加し、年次スカウア評価を義務付ける契約により、数十年にわたる継続的な需要が保証されている。

老朽化した海底インフラに対するIRM需要の増加

メキシコ湾には2010年以前に設置された2,000本以上の坑井があり、腐食の進行に伴い検査サイクルは5年から3年に短縮されている。Oceaneering Internationalは2024年の最初の9か月間でIRM受注が14%増加し、稼働率が69%に上昇したと報告した。TechnipFMCは2025年に120本のツリーと18基のマニフォールドをカバーする5年間の北海フレームワーク契約を獲得した。ノルウェーは15年以上稼働している設備に対して年次評価を義務付けており、8億米ドルの専属市場を創出している。Subsea 7のレジデント型機体は検査のターンアラウンドを21日から7日に短縮し、グローバルROV市場全体で共鳴する効率向上を実証した。

国営石油会社(NOC)による深海設備投資の急増

サウジ・アラムコのマルジャンおよびベリー再開発プロジェクトには、2028年まで続く深海タイバックが含まれている。ペトロブラスは2025年〜2029年に1,020億米ドルを配分しており、その60%は水深2,000メートル超のプレソルト鉱床向けである。アブダビ国営石油会社(ADNOC)は2025年初頭にハイルおよびガシャ向けの16億5,000万米ドルの海底システムを発注した。メキシコのペメックスは2024年にペルディード探鉱を再開し、複数年にわたる機体入札を実施した。国際海洋請負業者協会(IMCA)の推計によれば、国営企業が2024年の海底設備投資の58%を占め、2020年の47%から上昇している。

阻害要因のインパクト分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 洋上探鉱・開発(E&P)モラトリアムおよび環境活動主義 | -0.60% | カリフォルニア州、米国大西洋岸、一部の欧州地域 | 短期(2年以内) |

| ワーククラスROVフリートの高い設備投資・運用費用(CAPEX・OPEX) | -0.40% | グローバル、中小規模の請負業者 | 中期(2〜4年) |

| 自律型海底オペレーションの規制グレーゾーン | -0.30% | グローバル | 中期(2〜4年) |

| 光ファイバーアンビリカルの帯域幅制約 | -0.20% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洋上探鉱・開発(E&P)モラトリアムおよび環境活動主義

2025年に発表された米国連邦政府の新規リース一時停止措置により、1,200万エーカーが近中期の探鉱対象から除外された。カリフォルニア州は掘削モラトリアムを2030年まで延長し、サンタバーバラ海峡のROV需要を凍結させた。ノルウェーは環境影響調査が2027年に完了するまでバレンツ海のライセンス付与を延期した。EUの再生可能エネルギー戦略は北海の18%を炭化水素活動から閉鎖した。一方、環境保護団体は国際海底機構(ISA)に対し、2028年まで商業採掘ライセンスの付与を延期するよう圧力をかけた。

ワーククラスROVフリートの高い設備投資・運用費用(CAPEX・OPEX)

重量ワーククラスシステムのコストは500万米ドルを超え、年間運用費用は120万米ドルが加算される。15%の収益を得るには、320日間にわたり平均75%の稼働率が必要であり、この水準を継続的に達成できるのはメキシコ湾と北海のみである。DOF Subsea ASは債務軽減のため、2024年の事業再編時に老朽化した8ユニットを売却した。貸し手が資産を転売価値の限られた専門機器と見なすため、中小規模の請負業者は資金調達の確保に苦慮している。レジデント型ユニットは長期的なOPEXを削減するものの、ドッキングインフラへの高い初期投資を必要とし、参入障壁をさらに高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機体クラス別:ワーククラスユニットが深海域の複雑な作業を主導

ワーククラスシステムは2025年のROV市場シェアの71.6%を占め、2031年まで11.7%のCAGRで拡大する見込みである。ワーククラスユニットのROV市場規模は予測期間中に19億米ドル拡大すると予測されており、200キログラムのマニピュレーター力を要求する作業における独占的地位を反映している。Saab Seaeyeは2024年にレパードを発売し、電動トランジットと油圧リフトを組み合わせることで燃料使用量を18%削減した。オブザーバトリークラス機体は浅海域検査において不可欠であるが、日当単価は低い。フォーラムのサブ・アトランティック・モホークライトは、2時間以内に再構成可能なツールスキッドにより中級タスクをターゲットとしている。この二極化により、洋上風力がコンパクトな電動ユニットを好む一方で石油・ガスが重量ワーククラスの能力に依存するなか、ROV市場内で並行した成長経路が確保されている。

ワーククラスの技術革新は現在、リアルタイム4K映像を実現する光ファイバーテレメトリーを中心に展開しており、従来ミッション後のダウンロードを余儀なくされていたデータギャップを解消している。Oceaneering InternationalのミレニアムプラスはメキシコM湾試験でシームレスなマルチビームストリーミングを実証した。より小型のオブザーバトリーフリートは、VideoRayのプロ5に代表される10時間リチウムイオンパッケージを搭載した機動性とバッテリー持久力に注力している。ハイブリッドアーキテクチャは妥協案として台頭しており、オペレーターはペイロードを犠牲にすることなく環境ガイドラインを満たすことができる。

注記: 各セグメントのシェアはレポート購入後に入手可能

深度定格別:洋上風力による浅海域モメンタム

1,000メートル超の深海域プロジェクトが2025年の収益の56.3%を占める一方、300メートルまでの浅海域フリートはグローバルROV市場において13.1%のCAGRのペースで拡大している。浅海域オペレーションのグローバルROV市場規模は、タービン基礎検査の普及を背景に2031年までに2倍以上に拡大すると予測されている。エルステッドのホーンシー3は、水深40〜60メートルに位置する231基のタービンで年次検証を必要としている。VideoRayのプロ5とDeep Trekker Incのレボリューションは、5分以内のバッテリー交換によりこの領域をターゲットとしている。

300〜1,000メートルをカバーする中深海域は、成熟した北海フィールドとより深い沿岸風力サイトに対応している。EU指令は200メートル未満の海域で年次ケーブル点検を義務付けており、年間4億5,000万米ドルの専属浅海域収益源を創出している。これらのコンプライアンス義務は、グローバルROV市場において継続的な契約を追求するオペレーターに長期的な見通しを保証している。

推進システム別:効率性を背景に電動機体が拡大

電動システムは2025年に収益の55.5%を確保し、8時間ミッションに対応する14.8キロワット時バッテリーパックを背景に11.3%のCAGRで前進している。海洋保護区が油圧漏れを規制する中、電動ユニットのグローバルROV市場シェアは拡大する見込みである。コングスベルグ・マリタイムのeROVプロトタイプはハイブリッドエネルギーストレージを活用し、レジデント展開では燃料電池に切り替える。ノルウェーの安全規制当局は現在、保護区から500メートル以内での電動またはハイブリッド推進を推奨している。

油圧ユニットはマニピュレーター力において依然として比類のない性能を発揮することから、重度の介入作業を支配し続けている。Saab SeaeyeのサーベルトゥースハイブリッドはElectric スラスターと油圧動力を組み合わせることで消費量を22%削減しながらリフト能力を維持できることを実証している。この推進システムの転換は、環境コンプライアンスとコスト効率がグローバルROV市場内でいかに収束しつつあるかを示している。

注記: 各セグメントのシェアはレポート購入後に入手可能

活動別:IRMが掘削・建設を上回る成長

検査・修理・保守(IRM)は2025年の収益の34.7%を占め、北海のライフ延長プログラムとメキシコ湾の完全性義務を反映して11.0%のCAGRで成長している。IRM向けグローバルROV市場規模は、廃棄措置の加速に伴い2031年までに20億米ドルを超える軌道にある。Subsea 7のレジデント型機体は2024年のパイロット事業で動員コストを40%削減した。掘削支援は、噴出防止装置設置が重量ワーククラス能力を必要とするブラジル、西アフリカ、メキシコにおいて依然として不可欠である。

建設作業は洋上風力において活発であり、2030年までに欧州とアジアで35,000キロメートルのケーブル敷設が計画されている。環境モニタリングは小規模セグメントにとどまるが、開発業者がEU指令に基づいて底生生物調査を実施するにつれて拡大しており、グローバルROV市場を支える継続的な検査サイクルを強化している。

エンドユーザー用途別:洋上風力が成長エンジンへ

石油・ガスは2025年の収益の48.9%を維持しているが、洋上風力の18.8%のCAGRが将来の拡大をリードしている。欧州だけで2030年までに120ギガワットのタービンの年次調査が必要となる。中国は2030年までに100ギガワットを目標とし、油圧漏れを回避する電動フリートを優先している。エクイノールのハイウィンド・タムペンはダイナミックケーブル検査を必要とし、グローバルROV業界のベンダーに対するツーリング要件を変化させている。

防衛、研究、養殖は小規模ながら成長するニッチ分野を形成している。各国海軍は機雷対抗措置機体を採用しており、ノルウェーのサーモン養殖場ではネット点検のためにコンパクトユニットが展開されており、グローバルROV市場を従来のエネルギー分野のクライアントを超えて広げている。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の37.1%を生み出しており、メキシコ湾のリース入札ラウンドが3億8,200万米ドルの入札を集めた。シェブロンの上流予算は耐久的な深海需要を示し、ニューファンドランドでのカナダの認可は2027年まで新たな掘削キャンペーンを追加する。ペメックスは2024年にペルディード探鉱を再開し、中期的な需要を押し上げた。連邦リース一時停止措置とカリフォルニア州モラトリアムが近海成長を制約するという政策上の向かい風が続いている。

欧州は16.5%のCAGRで最も急速に拡大する地域であり、洋上風力建設と廃棄措置を通じてグローバルROV市場を拡大している。クラウン・エステートのケルティック海リースは、年次検査義務を伴う4.5ギガワットを追加する。ノルウェーの年次完全性規則は8億米ドルの専属IRM市場を創出している。デンマークのエナジーネットは2024年に1,200キロメートルの送電ケーブルの契約を締結した。ドイツは2030年までに30ギガワットの風力を目標としている。

アジア太平洋、中東、中南米は高成長回廊を形成している。中国は2025年にすでに洋上風力40ギガワットを突破した。インドのONGCは深海KGバスンブロックの契約を発注した。サウジ・アラムコ、ペトロブラス、ADNOCは合わせて2028年まで年間60本超の海底ツリーを計画しており、重量ワーククラスの稼働率を維持している。マレーシアとインドネシアがガス輸出を拡大するにつれ、東南アジア諸国連合(ASEAN)のパイプライン検査作業も増加している。

競争環境

上位5社であるOceaneering International Inc.、TechnipFMC、Subsea 7 S.A.、Fugro N.V.、DOF Subsea ASは世界のフリート能力の約62%を支配しており、中程度の集中度を示している。Oceaneering International Inc.の250ユニットのフリートは2024年第3四半期に69%の稼働率と機体1台あたり1日10,576米ドルの収益を達成した。TechnipFMCはROVサービスと生産システムをバンドル提供し、クライアントのロックインを深めている。Subsea 7 S.A.はレジデント展開をリードし、パイロット事業で92%のアップタイムを記録した。Blue Robotics Inc.やDeep Trekker Inc.などの新興企業は、洋上風力開発業者や研究機関に適した低コストの電動ユニットを供給している。

戦略的優先事項にはレジデントオペレーション、ハイブリッド推進、高帯域幅テレメトリーが含まれる。Oceaneering International Inc.のリバティe-ROVは船舶日数を削減し、Saab SeaeyeのサーベルトゥースはKに燃料を22%削減し、Fugro N.V.はコングスベルグ・マリタイムと自律型ケーブル検査機体の開発でパートナーシップを締結している。自律型および半自律型展開はフリート稼働時間の3%未満を占めており、ノルウェー船級協会(DNV)のリモートオペレーションフレームワークが普及するにつれて大きな成長余地が示唆されている。

遠隔操作型無人機(ROV)業界のリーダー企業

DeepOcean AS

DOF Subsea AS

Oceaneering International Inc.

TechnipFMC PLC

Helix Energy Solutions Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インド海軍はコーチン拠点のスタートアップEyeROVとROVトラウトモデルを含む高度な水中ROVに関する4,700万インドルピーの契約を締結した。高解像度カメラとペイロードオプションを備えたこれらのROVは深部オペレーション定格であり、水中偵察、検査、監視任務を支援し、国内海軍能力を強化する。

- 2025年3月:Forum Energy Technologies Inc.(FET)はサブ・アトランティック・スーパーモホーク IIのROVおよび発射・回収システムを北米の海底グループに売却する契約を締結した。このオブザーバトリークラスROVは、河床調査や検査などの浅海域作業を支援し、洋上オペレーションに加えてFETが河川ROV用途に参入することを示している。

- 2025年1月:インドのオートエキスポ2025において、レクサスは水素動力ROV(レクリエーショナル・オフハイウェイ・ビークル)コンセプトをLF-ZCエレクトリックセダンとともに展示した。このROVはオフロード走破性とサステナビリティを組み合わせ、多様な地形での走行を目的としたプレミアムライフスタイル車両として未来のモビリティトレンドを探求している。

- 2025年1月:FETの海底製品ラインは、グローバルの海洋調査およびROVサービスオペレーターであるACSMにペリーXLX EVO II ROVとダイナコンLARSシステムを供給する。2025年第3四半期に納入予定であり、このROVは困難な水中環境での建設支援、パイプライン・プラットフォーム検査、調査、サルベージ、浚渫を支援する予定である。

グローバル遠隔操作型無人機(ROV)市場レポートのスコープ

遠隔操作型無人機(ROV)とは、無人のロボットであり、一連のケーブルに接続されて海洋深部を探索できる高い機動性を持つ水中機械である。これらのケーブルはオペレーターとROVの間で指令・制御信号を伝達し、遠隔での機体操縦を可能にする。

ROV市場は機体クラス、深度定格、推進システム、活動、エンドユーザー用途、地域によってセグメント化されている。機体クラス別では、ワーククラスとオブザーバトリークラスに分類される。深度定格別では、市場は浅海域、中深海域、深海域に分割される。推進システム別では、市場は電動、油圧、ハイブリッドに分割される。活動別では、市場は掘削・開発、建設・設置、IRM(検査・修理・保守)、その他にセグメント化される。エンドユーザー用途別では、市場は石油・ガス、洋上風力、防衛・安全保障、その他にセグメント化される。レポートは主要地域のROV市場規模および予測もカバーしている。各セグメントの市場規模および予測は収益(米ドル)を基準として算出されている。

| ワーククラス | 軽量ワーククラス |

| 中量ワーククラス | |

| 重量ワーククラス | |

| オブザーバトリークラス |

| 浅海域(300メートルまで) |

| 中深海域(300〜1,000メートル) |

| 深海域(1,000メートル超) |

| 電動 |

| 油圧 |

| ハイブリッド |

| 掘削・開発 |

| 建設・設置 |

| 検査・修理・保守(IRM) |

| 廃棄措置 |

| 環境モニタリング |

| 石油・ガス |

| 洋上風力 |

| 防衛・安全保障 |

| 研究・学術 |

| 養殖・海洋インフラ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ノルウェー | |

| デンマーク | |

| ドイツ | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 機体クラス別 | ワーククラス | 軽量ワーククラス |

| 中量ワーククラス | ||

| 重量ワーククラス | ||

| オブザーバトリークラス | ||

| 深度定格別 | 浅海域(300メートルまで) | |

| 中深海域(300〜1,000メートル) | ||

| 深海域(1,000メートル超) | ||

| 推進システム別 | 電動 | |

| 油圧 | ||

| ハイブリッド | ||

| 活動別 | 掘削・開発 | |

| 建設・設置 | ||

| 検査・修理・保守(IRM) | ||

| 廃棄措置 | ||

| 環境モニタリング | ||

| エンドユーザー用途別 | 石油・ガス | |

| 洋上風力 | ||

| 防衛・安全保障 | ||

| 研究・学術 | ||

| 養殖・海洋インフラ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ノルウェー | ||

| デンマーク | ||

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバルROV市場の現在の規模はどの程度であり、どこへ向かっているのか?

グローバルROV市場規模は2026年に37億2,000万米ドルに達し、CAGR 10.21%で2031年までに60億5,000万米ドルに上昇すると予測されている。

現在の需要においてどの機体クラスが主導しているか?

ワーククラスユニットは2025年に71.6%の収益シェアをリードしており、重量マニピュレーターと高いペイロードが深海域建設において不可欠であるためである。

最も急速に拡大しているエンドユーザーセグメントはどれか?

洋上風力は18.8%のCAGRで拡大しており、欧州と中国が年次検査を必要とする数千キロメートルの海底ケーブルを敷設している。

なぜ電動推進システムは市場シェアを獲得しているのか?

バッテリーの進歩によりミッション持久力が8時間を超えて延長されており、規制当局は海洋保護区においてゼロ漏れ機体を好んでいる。

最も強い成長見通しを示す地域はどこか?

欧州は風力建設と北海廃棄措置を背景に16.5%のCAGRをリードしており、アジア太平洋は中国の急速な能力増強を背景に続いている。

サービスプロバイダー間の競争の激しさはどの程度か?

上位5社はグローバルのフリート能力の約62%を支配しており、意味のあるが圧倒的ではない価格決定力を持つ中程度の集中度の環境を形成している。

最終更新日: