マイクロガイドカテーテル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

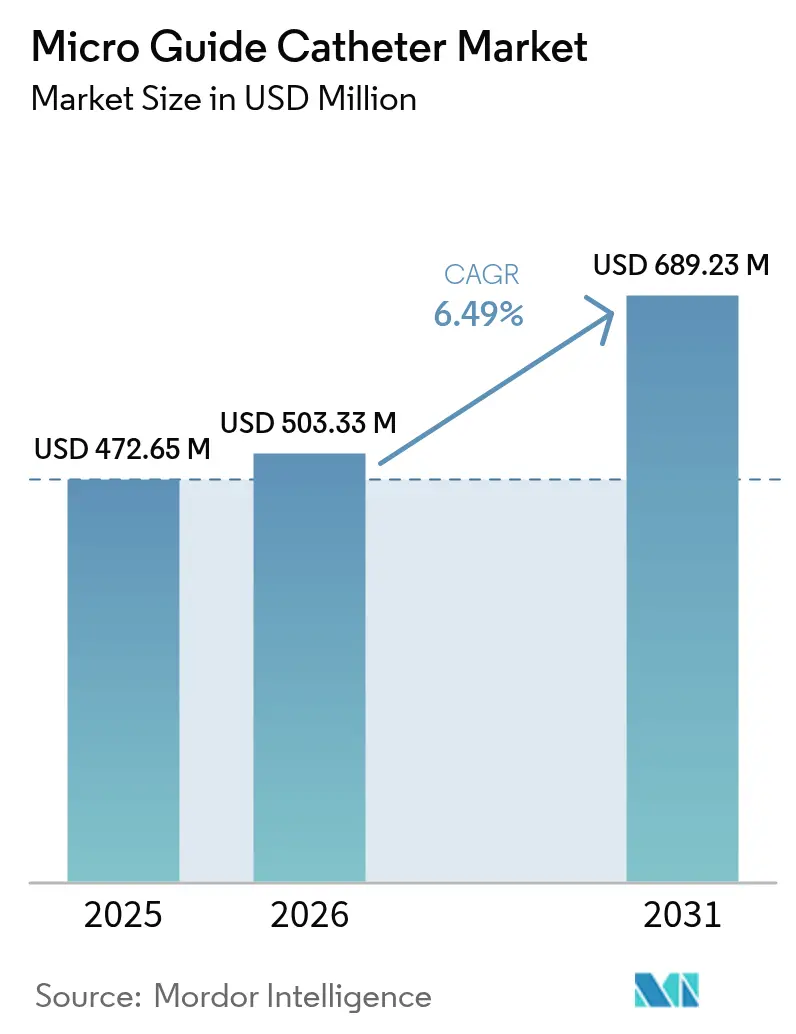

| 市場規模 (2026) | 503.33 百万米ドル |

| 市場規模 (2031) | 689.23 百万米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

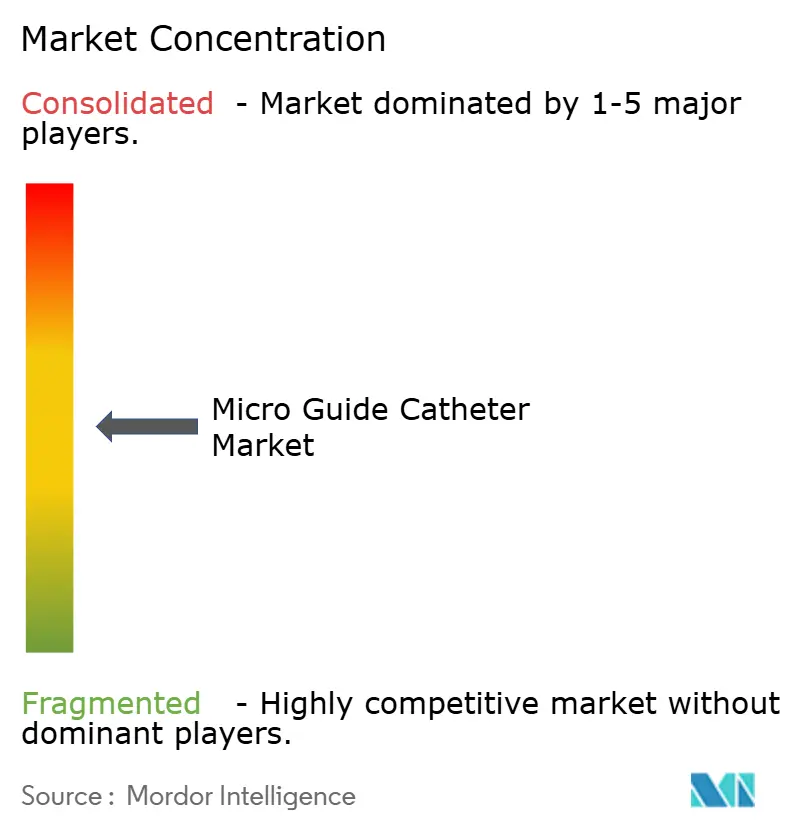

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロガイドカテーテル市場分析

マイクロガイドカテーテル市場規模は、2025年の4億7,265万米ドルから2026年には5億333万米ドルへと成長し、2026年〜2031年の6.49%のCAGRで2031年までに6億8,923万米ドルに達すると予測されています。高齢化人口によるインターベンション手技の需要増加、操縦性と圧力センシングを統合したデバイス設計の進化、そして政策立案者による通常の血管形成術や簡易神経血管手術の入院施設から費用対効果の高い外来施設へのシフトが需要を押し上げています。心血管疾患は現在、米国成人1億2,790万人に影響を与えており、病院は二重管腔型およびロッキング型設計を用いた慢性完全閉塞(CTO)プログラムの拡充を進めています。これらの設計は高度に石灰化した病変を通過する能力を持ちます。神経血管領域では、機械的血栓回収術のガイドラインが遠位領域へのより迅速なアクセスを推奨しており、コンピュータ支援シェーピングアルゴリズムが96%の初回成功率を実現し、手技時間と透視時間を短縮しています。Boston ScientificによるSilk Road Medicalの12億6,000万米ドルでの買収などOEM間の統合が研究開発の規模を拡大しポリマー供給を確保する一方、PTFEの持続的な不足と樹脂工場の操業停止がコンポーネントの入手可能性を妨げています。

主要レポートのポイント

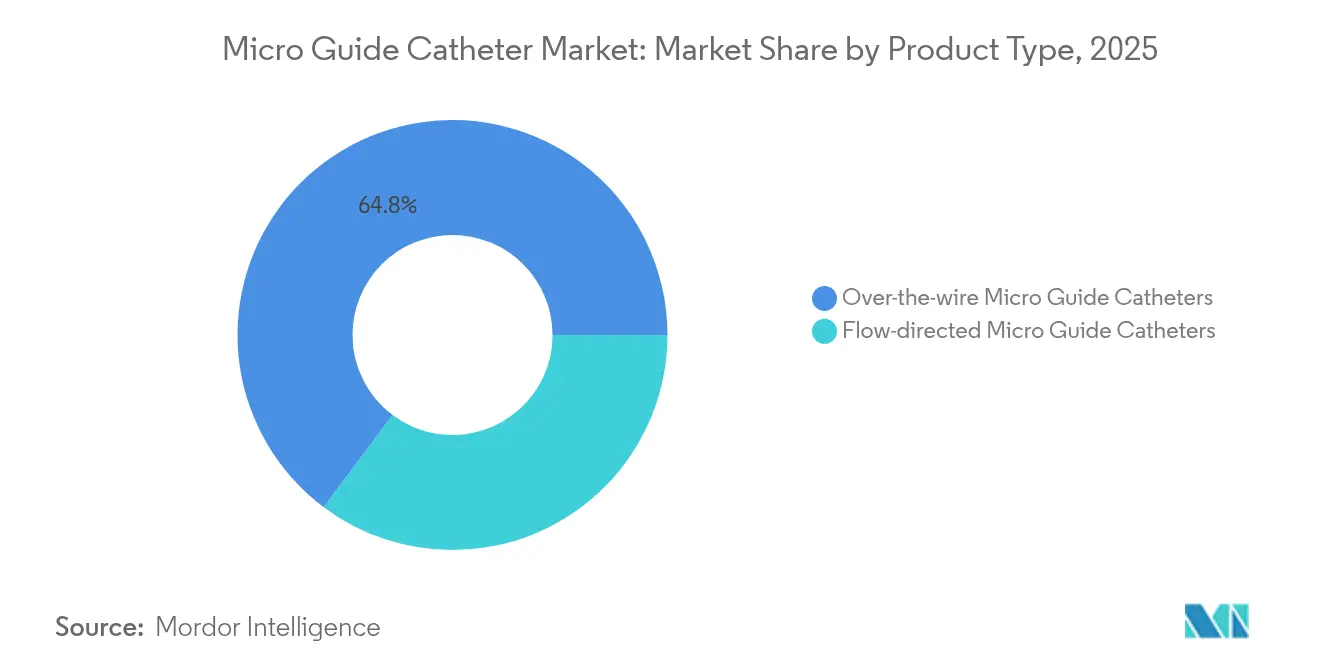

- 製品タイプ別では、オーバー・ザ・ワイヤー型デバイスが2025年に64.78%の収益シェアをリードし、フロー・ダイレクテッド型は2031年までに7.43%のCAGRで拡大すると予測されています。

- 用途別では、心血管手術が2025年のマイクロガイドカテーテル市場シェアの45.10%を占め、神経血管は2031年まで7.79%のCAGRで進展しています。

- エンドユーザー別では、病院・クリニックが2025年のマイクロガイドカテーテル市場規模の63.62%のシェアを占め、外来手術センターは2031年まで8.11%のCAGRで前進しています。

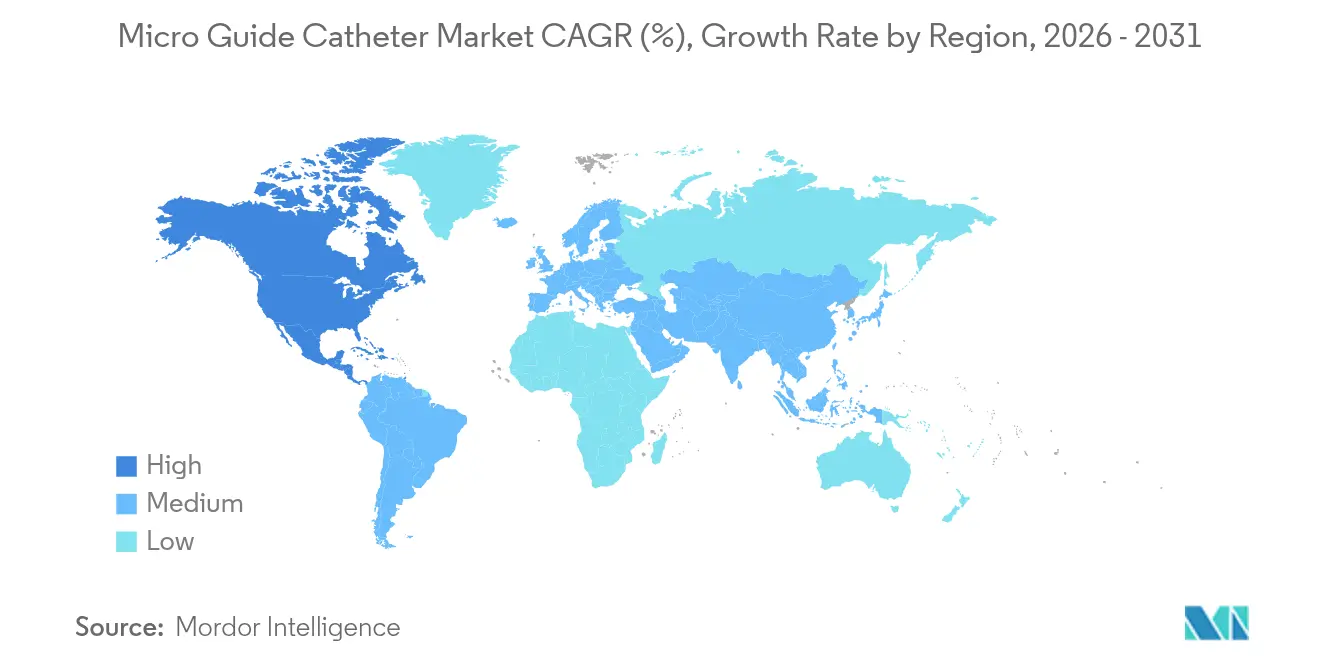

- 地域別では、北米が2025年に42.30%のシェアで優位を占め、アジア太平洋は病院キャパシティと疾患発生率の上昇を背景に2031年まで最速の8.33%のCAGR拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロガイドカテーテル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心血管・神経血管疾患の負担増大 | +1.8% | 北米およびアジア太平洋で最大の影響を持つグローバル | 長期(4年以上) |

| 低侵襲インターベンションの採用拡大 | +1.5% | 北米・EUが先行し、アジア太平洋が追随 | 中期(2〜4年) |

| 世界的な高齢患者層の拡大 | +1.2% | 先進国市場に集中したグローバル | 長期(4年以上) |

| CTO-PCIの急増による二重管腔型・ロッキング型マイクロカテーテルの需要拡大 | +1.0% | 北米・EUがコア市場 | 中期(2〜4年) |

| 操縦可能型・圧力センシング型マイクロカテーテルの急速なイノベーション | +0.8% | 先進国市場での早期採用を伴うグローバル | 短期(2年以内) |

| 新興市場における高ボリューム外来カテーテル検査室の拡大 | +0.6% | アジア太平洋・ラテンアメリカに注力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心血管・神経血管疾患の負担増大

心血管疾患は米国に年間4,223億米ドルの直接費用を課し、生活習慣リスク因子と高齢化人口動態が交差する中で増加し続けています。同様のパターンがアジア太平洋でも展開されており、香港は46億米ドル、シンガポールは81億米ドルを治療に費やし、各国政府がインターベンションプログラムへの補助金を拠出しています。脳卒中発生率の増加により、カテーテル技術を習得する神経科医が増え、多職種脳卒中チームがマイクロガイドカテーテルのトルク応答と先端柔軟性に依存した記録的な血栓回収術を実施しています。これらの要因が合わさり、マイクロガイドカテーテル市場における長期的な需要を支えています。

低侵襲インターベンションの採用拡大

臨床コミュニティは、高リスク高齢患者向けのTAVRなど低侵襲ソリューションを好む傾向にあり、自己拡張型バルブは小さな弁輪において複合エンドポイントが9.4%と、バルーン拡張型プラットフォームの10.6%を下回りました。構造的心疾患症例の増加により、閉鎖デバイスの位置決めを最適化するための精密な圧力フィードバックを持つマイクロカテーテルが必要とされています。コンピュータ誘導シェーピングソフトウェアは初回通過失敗率を34%から4%に低下させ、透視時間と術者の疲労を軽減します。同じデジタルツールが脳卒中システムにも活用されており、アクセス速度が神経機能を左右するため、マイクロガイドカテーテル市場の成長に対する重要な追い風となっています。

世界的な高齢患者層の拡大

65歳以上の成人の割合は増加しており、2030年までに米国人の約6人に1人がこのコホートに属する見込みであり、日本はすでに28%を超えています [1]JACC: Advances Editorial、「老年心臓病学:40年の進化」、jacc.org。高齢者の血管は蛇行や石灰化を伴うことが多く、より高い押し込み性と耐キンク性を持つカテーテルが必要です。油圧式操縦可能シャフトは精密な先端動作を実現し、手技時間が長くなると脳卒中や出血リスクが高まる場面で重要な利点となります。若手術者は今や経験豊富な先輩よりも多くの高リスク高齢症例を担当しており、専門的なマイクロカテーテルが補完するトレーニングギャップが浮き彫りになっています。

CTO-PCIの急増による二重管腔型・ロッキング型マイクロカテーテルの需要拡大

CTO(慢性完全閉塞)インターベンションの成功率は、高度なマイクロカテーテル工学と体系的なプロクターシッププログラムを背景に80〜90%まで上昇しています。NHancerなどのロッキング設計はJ-CTOスコアが低い病変で97.5%の成功率を達成し、症例の約70%で唯一のカテーテルとして機能しています。二重管腔型は側枝血流を維持し制御された再入技術を可能にするため、分岐部において不可欠です。レーザー支援カテーテルは0.7mmチップを使用して80 mJ/mm²で非弾性プラークを切除し、バルーンが失敗した場合の選択肢を拡大し、困難な症例におけるマイクロガイドカテーテル市場技術の役割を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度に熟練したインターベンション専門医の不足 | −1.2% | 農村部・新興市場で深刻なグローバル | 長期(4年以上) |

| 製品リコールと厳格な市販後サーベイランス | −0.8% | 北米・欧州 | 短期(2年以内) |

| マイクロカテーテル使用時のFFR精度への懸念 | −0.6% | グローバル臨床現場 | 中期(2〜4年) |

| 高性能ポリマーのサプライチェーンの不安定性 | −0.9% | グローバル製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度に熟練したインターベンション専門医の不足

退職する心臓専門医2人に対して新たに労働力に加わる心臓専門医は1人のみであり、多くの病院でカテーテル検査室のスループットが制限されています [2]Becker's Hospital Review Team、「心臓病学労働力レポート2025」、。診療報酬が停滞する一方で症例の複雑性が増すため、燃え尽き症候群の発生率が上昇しています。若手医師は予測死亡率の高い症例を担当しており、学習曲線を短縮し自信を高める直感的なカテーテルの必要性が強調されています。農村地域では不足が最も深刻であり、病院は患者を数百マイル先に搬送するため、医療過疎地域におけるマイクロガイドカテーテル市場デバイスの需要が圧迫されています。

高性能ポリマーのサプライチェーンの不安定性

PTFEおよびPebaxの不足により原材料コストが二桁台のパーセンテージで急騰し、契約製造業者での割り当てプロトコルが発動されています。ArkemaのシクロドデカトリエンのサプライチェーンのDisruptionによりPebaxの供給が75%削減されました。医療機器企業は現在、物流に売上高の最大20%を費やしており、デュアルソーシング、樹脂の備蓄、3Dプリンティングパイロットの加速を促しています。米国食品医薬品局(FDA)は小児用カテーテルの不足を公衆衛生上の懸念として分類し、レジリエントサプライチェーンプログラムの下で積極的な不足通知を要請しています。代替化学物質が規制承認を受けるまで、これらの制約が成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オーバー・ザ・ワイヤー型の優位性とフロー・ダイレクテッド型のイノベーション

オーバー・ザ・ワイヤー型は、長時間のバルーン拡張やステント留置時の段階的なサポートを好む術者の傾向から、2025年の収益の64.78%を占めました。このカテゴリーの確立された臨床的親しみやすさがCTOプロトコルの中心に位置し続けている一方、フロー・ダイレクテッド型システムは特に非外傷性の遠位アクセスを重視する神経血管領域で7.43%のCAGRで勢いを増しています。Boston ScientificのRenegade HI-FLOは設計上の進歩を体現しており、同種製品と比較して36.8%低い力と7%高い流量を達成しています。操縦可能なシャフトはワイヤー交換を減らし、カテーテル検査室の透視時間と造影剤使用量の削減に貢献しています。

イノベーションは、ワイヤーやマイクロコイルの同時送達を容易にする二重管腔型および三重管腔型形態に収束しています。Goreの三重管腔型設計は最大4本のワイヤーを扱え、フェネストレーテッドグラフト留置を簡素化します。圧力センシング管腔は統合的な生理学的評価を約束しますが、分数血流予備量(FFR)精度において専用ワイヤーより0.03単位劣るキャリブレーション限界のためニッチな存在にとどまっています。樹脂サプライヤーが供給能力を安定させるにつれ、メーカーは操縦性、モジュール性、低プロファイルの遠位シャフトを次世代ラインに統合することを目指しており、マイクロガイドカテーテル市場が多用途ハイブリッドへのシフトを続けることを確実にしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:心血管領域のリーダーシップと神経血管領域のイノベーション

心血管領域は2025年の売上の45.10%をもたらし、高ボリュームの経皮的冠動脈および末梢動脈症例から需要を得ています。術者はマイクロカテーテル由来の分数血流予備量(FFR)などの強力な付加機能に依存しており、AQVA-II試験ではPCI後の最適な生理学的状態を77%の患者で達成し、血管造影ガイダンスの54%を上回ることが示されています。一方、神経血管領域は血栓回収術ガイドラインの改訂と塞栓コイルの改良に支えられ、7.79%のCAGRで進展しています。CLARIDAD試験で試験された液体塞栓剤は99%の閉塞を達成し、多段階インターベンションのための段階的な放射線不透過性フェードを提供するプラットフォームカテーテルの価値を強調しています。

サブスペシャルティ間の技術移転が進歩を加速させています。300µm未満の磁気マイクロファイバーボットがサブミリメートル血管を可視化し、MRガイドファイバーは透視を完全に不要とし、小児科において重要な利点となっています。腫瘍学および末梢血管適応症が新興の第三の柱を形成しており、計算流体力学は薬剤溶出型マイクロカテーテルが化学療法注入時間を28%短縮できることを示唆し、マイクロガイドカテーテル市場のサービスライン全体にわたるカバレッジを拡大しています。

エンドユーザー別:病院の優位性と外来手術センターの拡大による挑戦

病院・クリニックは24時間対応のイメージングインフラと多職種スタッフを背景に、2025年の売上の63.62%を維持しました。しかしながら、外来手術センター(ASC)は病院外での冠動脈インターベンションに対する米国医療保険・メディケイドサービスセンター(CMS)の承認と予測可能なキャッシュフローを求めるプライベートエクイティの統合に後押しされ、8.11%のCAGRを記録しました。メディケアのデータによると、ASCにおけるPCI件数は2018年から2022年の間に約90倍に増加しましたが、それでも全請求件数の1%未満を占めるにとどまり、規模拡大の余地を示しています。

ASCの採用は厳格な患者選択に依存しており、術者は高出血リスクプロファイルを避けます。ワークフローを合理化するため、センターは高速256スライスCT血管造影をゲートキーパーとして導入し、当日キャンセル率を22%削減しています。カテーテルベンダーは、コンパクトな在庫スペースに対応するため、クロッシング、サポート、エクスチェンジツールを事前にバンドルしたキットを開発しています。この環境における市場の勢いは、デバイスメーカーに単回使用のリーン供給に合致した滅菌・包装モデルの構築を促しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は包括的な保険カバレッジ、高い検査室密度、精密ナビゲーション機能の迅速な採用を背景に、2025年収益の42.30%を占めています。米国の術者は年間50万件以上のPCI症例を実施しており、そのうち29%がマイクロカテーテルの通過率を高めるCTO技術を伴います。カナダはハブ・アンド・スポーク方式を採用しており、地域病院が複雑な患者を学術センターに送ることで国内のデバイス回転率を高めています。圧力センシングカテーテルへの診療報酬は引き続き有利であり、CMSは外来請求に記録された場合、使用ごとに追加で989米ドルを支払っています。

2031年まで8.33%のCAGRが予測されるアジア太平洋は、マイクロガイドカテーテル市場における増分利益のスウィング地域となるでしょう。中国は毎年250以上のカテーテル検査室を開設しており、数量ベース調達入札が国内企業を操縦可能な遠位チップなどの差別化されたニッチへと向かわせ、コモディティ価格の上限を回避させています。日本は普遍的な保険制度を持つ高齢化社会として次に進展しており、新規神経血管血栓回収術ツールに対する中立的な診療報酬が早期採用を加速させています。ベトナムなど東南アジア経済は二桁台の医療機器成長率を記録していますが、高度なマイクロガイドカテーテルは輸入に依存しています。現地臨床試験への参加は2021年から2024年の間に65%増加し、国内登録の迅速化を可能にしています。

欧州はドイツ、フランス、英国に牽引された安定した中一桁台の拡大を示しています。EU医療機器規則(MDR)は承認サイクルを長期化させますが、安全性の認知を高め、臨床医の信頼を支えています。ラテンアメリカの分断された支払者構成が数量を抑制していますが、ブラジルの5,900万米ドルの血管デバイス市場は民間病院をターゲットとするプレミアムカテーテルの足がかりを設けています。サウジアラビアなど中東のハブはビジョン2030の下で心臓病センター・オブ・エクセレンスに投資しており、しばしばイメージングハードウェアと消耗品をバンドルした調達契約を生み出しています。

規制環境

マイクロガイドカテーテルは主要市場全体で医療機器として規制されており、品質システムへの準拠および市販後調査の要件が、市場投入までの時間とライフサイクルコストを左右している。米国では、FDAの品質マネジメントシステム規則(QMSR)が2026年2月に発効し、21 CFR Part 820をISO 13485:2016に参照によりより緊密に整合させ、複数地域に製品を供給するメーカーにとって世界的に調和された品質文書の実務上の重要性を高めている。

欧州では、EU医療機器規則(MDR)が多くのカテーテルファミリーの適合性評価の所要期間を引き続き長期化させており、臨床評価および市販後フォローアップに対する監視も強化している。英国では、MHRAの医療機器(手数料改正)規則2026が2026年4月に発効し、GMDN分類に基づく改訂された登録手数料体系が導入された。2026年5月には、欧州委員会が実施規則(EU)2026/977を採択し、認証機関による適合性評価に関するより統一された品質マネジメント要件を定めた(適用は2027年2月25日から)。これにより、監査済みのサプライヤー管理およびトレーサブルなプロセス検証への期待が厳格化されている。

バリューチェーン分析

バリューチェーンは、専門原材料(PTFEやPebaxなどの高性能ポリマー、および編組・マーカー用金属)、精密部品製造(マルチルーメンシャフトの押出成形、ライナー、編組/コイル巻き、親水性コーティング)、クリーンルームでの組立および接合、滅菌および包装、そしてOEM直接販売および流通パートナーを通じた病院、クリニック、外来手術センターへの流通までを網羅する。神経血管および複雑なPCIの用途では、コーティングの均一性、編組の均一性、先端形成といった性能上重要な工程が厳密なプロセスウィンドウに依存しており、認定された受託製造業者と検証済みの滅菌能力がチェーン内の中心的なノードとなっている。

供給の継続性と材料転換は、ますます顕在化する運用上の制約要因かつ差別化要因となっている。市場動向は、PTFE不足や樹脂プラントの操業停止を含むポリマーの供給不安定性が繰り返し発生するボトルネックであることを示しており、2026年6月にはDynaflex Technologiesが、E-beam滅菌に対応したカテーテルライナーおよび潤滑性ジャケット向けのPFASフリー材料プラットフォームであるEverGlide Seriesを発表した。これは、潤滑性や製造性を犠牲にすることなく代替材料システムへ移行する動きを反映している。OEMおよび主要サプライヤーは、シャフトおよびコーティングのデュアルソーシング、樹脂・編組原材料のより深い適格性評価、そして専門カテーテル製造パートナーとの緊密な連携を重視する傾向を強めており、それにより引き渡し工程を減らし、トレーサビリティを向上させ、より厳格な市販後監視の下での反復的な設計変更を支援している。

競合環境

業界の統合が激化しており、中程度の集中度への傾向を示しています。Boston ScientificはSilk Road Medicalを12億6,000万米ドルで買収し、続いてBolt Medicalを6億6,400万米ドルで買収し、神経血管・末梢血管パイプラインを慢性頸動脈治療と連携させました。TeleflexはBIOTRONIKの血管部門を7億6,000万ユーロで買収し、単一の添付文書(IFU)の下で薬剤コーティングバルーンとネスト型二重管腔カテーテルを展開し、統合製品ラインの契約を獲得しています。これらの統合によりPebaxとステンレスブレードの共同調達が可能となり、原材料インフレコストを緩衝しています。

技術が主要な差別化要因です。Vantis Vascularなどのスタートアップは500万米ドルを確保し、石灰化CTOに対応するマイクロカテーテルシャフトへの血管内砕石術ヘッドの小型化を進めています。特許出願は、別途ワイヤーなしでプルバックFFR測定を統合するポリマー光ファイバーに集中していますが、検証はまだ初期段階です。管腔径が1.2 Fr未満の小児科領域にホワイトスペースが生まれており、独自の押し出し許容差が必要ですが、既存企業はまだ広範な商業規模を達成していません。

商業戦略は現在、資本機器と使い捨てマイクロガイドカテーテルを組み合わせたハイブリッド販売モデルを中心に展開されています。例えば、AIソフトウェアライセンスがセンサー搭載カテーテルとバンドルされ、継続的な収益とデバイスのロックインを生み出しています。サプライヤーの強靭性がアジェンダの上位に浮上しており、OEMは樹脂供給停止リスクを軽減するため東南アジアとラテンアメリカでシャフトのデュアルソーシングを進めています。全体として、プレイヤーはMDRおよびFDAの市販後サーベイランスコストとの均衡を保ちながら、マイクロガイドカテーテル市場においてファーストムーバーの地位を確立するためにICUライトの外来カテーテル検査室を確保する競争を続けなければなりません。

マイクロガイドカテーテル業界のリーダー

Boston Scientific Corporation

Medtronic PLC

Merit Medical Systems

Terumo Corporation

Cardinal Health Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会のクラスターは、複雑な冠動脈および神経血管アクセス向けの製品更新サイクルの高速化に集中しており、新規マイクロカテーテルおよび関連ガイド部品に対する規制承認の継続的な進捗によって支えられている。神経血管および末梢ナビゲーションの分野では、操舵可能かつソフトロボティクスのマイクロカテーテルコンセプト、そして血管安全性の決定要因としての遠位先端位置決めへの注目が、屈曲した解剖学的構造において遠位の柔軟性と制御されたトルクおよび低減された機械的負荷を組み合わせた設計のホワイトスペースを示している。冠動脈インターベンションでは、特定の処置が外来設定へと移行し続けていることが、バンドルキットによる在庫の簡素化とガイドシステムとの予測可能な互換性を実現するマイクロカテーテルポートフォリオを後押ししており、同時にCTOおよび石灰化病変への対応戦略も継続的に支えている。

最近のFDAの動きは、競合各社における活発なパイプラインの動向を示す証拠となっており、これには2026年5月のFDA 510(k)によるBoston ScientificsのTruSelect 2.6マイクロカテーテル(K260771)の認可、および中国拠点メーカー(例えばShanghai Achieva Medical Suzhou Co., Ltd.やSuzhou Zenith Vascular SciTech Limited)によるマイクロガイドワイヤー製品の複数の2026年の認可が含まれる。これにより、米国の医療提供者が利用できる適合機器の選択肢が広がり、米国外の価格志向の入札における競争圧力が高まっている。同時に、供給の強靭性および材料代替(例えばPFASフリーのライナープラットフォーム)に対する業界の注目は、同等の潤滑性、滅菌適合性、トレーサブルなプロセス管理を証明できるベンダーに対して、ポリマー配分変動へのエクスポージャーを低減しつつ短期的な商業機会を生み出している。

最近の業界動向

- 2026年6月:Spectrum Vascularが、カテーテルガイダンスおよび位置特定製品の開発企業であるPiccolo Medicalの買収を発表した。この取引により、Spectrumはナビゲーション機能をカテーテルベースのワークフローに統合する能力を強化し、血管処置全体でより精密なアクセスと位置決めを求める医療提供者の需要に対応する。

- 2025年10月:Terumo Indiaが、インド市場向けに複雑なPCI用のFineCross M3冠動脈マイクロガイドカテーテルを発売した。この発売により、急速に拡大するインターベンション基盤において、マイクロカテーテルを活用したCTOおよび難治性病変への対応技術へのアクセスが拡大し、Terumoの地域ポートフォリオの厚みが強化される。

- 2024年2月:BIOTRONIKとIMDSが、米国でMicro Rxカテーテルを発売した。この発売により、PCI向けの迅速交換型マイクロカテーテルの選択肢がさらに追加され、専門カテーテルプラットフォームの米国流通拡大における製造パートナーシップの役割が改めて浮き彫りとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主に心血管系および神経血管系のインターベンションにおいて、低侵襲処置でのアクセスおよびナビゲーション支援に使用されるマイクロガイドカテーテルから生じる収益を対象としており、その規模は現行の米ドル建てで主要地域ごとに算出されている。

範囲の除外事項:標準的なガイドカテーテルおよびガイドワイヤーは除外され、また、マイクロガイドカテーテルとして販売・使用されていない隣接するマイクロカテーテル機器も除外される。

セグメンテーション概要

- 製品タイプ別

- オーバー・ザ・ワイヤー型マイクロガイドカテーテル

- フロー・ダイレクテッド型マイクロガイドカテーテル

- 用途別

- 心血管

- 神経血管

- その他

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、マイクロガイドカテーテルが日常的に使用される臨床上の用途および医療現場を整理することから開始し、その後、これらのパターンを公開されている処置件数および医療システム指標と照合した。米国FDAの機器データベース、米国メディケア・メディケイドサービスセンターの処置・利用データファイル、CDCの保健統計、および国別の処置強度と支出状況に関するOECDの保健データなどの情報源を活用した。臨床的な裏付けとしては、インターベンション循環器学および神経インターベンションに関する査読付き学術誌、ならびに主要な循環器学および脳卒中関連団体の資料も確認した。

供給側については、企業の提出書類、投資家向けプレゼンテーション、および信頼性の高い報道を用いて、機器ポートフォリオ、地域別の販売動向、および流通チャネルに関する情報を相互確認した。公開情報が限られている場合は、有料の企業財務・インテリジェンスサービスおよび特許データベースを利用して、製品のポジショニングおよび開発方向性を確認し、前提条件の現実性を確保した。上記に挙げた具体的なデスクソースはあくまで例示であり、データ収集、検証、および内容確認のために他にも多数の公開情報源が使用された。

一次インタビューおよび調査

一次情報は、カテーテル検査室および神経インターベンションプログラムに携わる製造業者、販売業者、および臨床医へのインタビューおよび構造化調査から得られた。これにより、製品使用に関する前提、価格設定の論理、および導入障壁を実際の現場で観察される内容と照合することができた。これはグローバル市場であるため、視点はAPAC、EMEA、南北アメリカ地域にわたりバランスよく収集され、処置構成、平均販売価格、または病院の調達パターンがモデルの出力と一致しない場合にはフォローアップを実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):15% | APAC:42% |

| 中堅層:47% | 機能部門/事業部門リーダー:39% | EMEA:34% |

| 中小規模企業:21% | マネージャー:46% | 南北アメリカ:24% |

市場規模算出と予測

市場規模の算出は、地域ごとの処置件数および治療症例構成を再構築するトップダウン方式の需要プールを用いて構築され、その後、マイクロガイドカテーテルの浸透率、処置あたりの平均使用個数、およびチャネルや医療現場の違いを反映した平均販売価格帯によって絞り込まれた。総計の現実性を確保するため、主要国における抽出した平均販売価格と示唆される単位需要、および対応範囲が十分な場合の供給業者・流通業者の集計チェックなど、選択的なボトムアップ方式による近似値とも照合した。

モデルで使用された主要な入力情報には、インターベンション循環器学および神経血管処置の動向、病院と外来のシェア変化、複雑症例(例えば難治性病変や解剖学的構造へのナビゲーション)における機器導入状況、典型的な交換・在庫管理慣行、および調達サイクルと構成変化に関連する価格動向が含まれる。国別データが欠落している場合は、比較可能な医療システム利用状況および専門医の利用可能性を用いた代替指標を適用し、専門家のフィードバックを通じて調整することでギャップ対応の一貫性を維持した。予測は、処置成長期待および導入曲線に基づくシナリオ分析を用いて策定され、最終的な軌道は、臨床医および営業チームが予測期間中に実現可能と評価した内容と照合された。

データ検証と更新サイクル

出力結果は、承認前に複数のステップを経て検証される。まず、処置件数、処置あたりの使用個数、および価格設定に関する内部整合性チェックから始まり、その後、地域別および用途別の乖離レビューに移行する。外れ値が確認された場合は、基礎となる入力情報を再検討し、必要に応じて情報源に再度確認を行い、変化が実際のものか前提の不一致によるものかを判断する。

アナリストはまた、処置件数の成長方向、調達のタイミング、および主要な医療現場における機器使用の変化といった独立したシグナルとモデルを比較し、調整を行った理由を文書化する。レポートは年次で更新され、需要または価格に影響を与えうる重大な事象が発生した場合には中間更新が行われる。納品前には、最新の公開情報および現場からのフィードバックが反映されるよう、最終的な更新作業が完了する。

Mordor Intelligenceのマイクロガイドカテーテル市場規模と他の公表推計値との比較

マイクロガイドカテーテルの公表市場規模はしばしば異なるが、これは機器の境界の扱い方が統一されていないこと、また処置および価格に関する前提が異なる時期に更新されていることに起因する。また、一部の調査が出荷量または企業収益に関するシグナルにより重きを置く一方で、他の調査が処置需要および使用強度から構築されている点でも差異が生じる。

ガイドワイヤーおよび標準的なガイドカテーテルはMordor Intelligenceの範囲外とされており、この単一の除外事項が、より広範なガイドカテーテルまたは付属品の価値を同じ数値にまとめる調査と比較して、推計値を押し下げる傾向がある。ギャップはまた、複雑な心血管および神経血管症例において処置あたり何個の機器が使用されると想定されるか、価格が通貨および年をまたいでどのように換算されるか、そして外来設定が完全に計上されているか付加的な扱いとされているかによっても生じる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 503.33百万米ドル(2026年) | |

| 業界出版社A | 188.33百万米ドル(2024年) | より早い基準年を使用しており、把握される収益プールがより狭い範囲に適用されているように見受けられ、それにより急性度の高い神経血管用途の使用が過小評価され、地域間の価格構成の違いが見落とされる可能性がある。 |

| グローバルリサーチグループB | 623.55百万米ドル(2024年) | より高い2024年の数値を報告しており、これはより広範な機器の隣接領域および異なる平均販売価格の推移を反映していると考えられる。そのため、マイクロガイドカテーテルの収益が近接するカテーテルカテゴリから明確に分離されていない場合、総計が拡大する可能性がある。 |

総合すると、この差異は主に、製品定義に何が含まれるか、起点として使用される年、および処置強度がどのように個数と価格に変換されるかによって説明される。モデルを処置主導の需要指標に結び付け、実用的な価格および使用状況チェックによって検証することで、結果は明確な入力情報にまで遡って追跡可能であり、新たな証拠が得られるたびに再現可能な状態を維持する。

レポートで回答される主要な質問

マイクロガイドカテーテル市場の現在の規模は?

マイクロガイドカテーテル市場規模は2026年に5億333万米ドルであり、2031年までに6億8,923万米ドルに達すると予測されています。

マイクロガイドカテーテル市場の主要プレイヤーは誰ですか?

Boston Scientific Corporation、Medtronic PLC、Merit Medical Systems、Terumo Corporation、Cardinal Health Inc.がマイクロガイドカテーテル市場で事業を展開する主要企業です。

現在、収益をリードしている製品タイプはどれですか?

オーバー・ザ・ワイヤー型は2025年の収益の64.78%を占めており、臨床医の親しみやすさと幅広い臨床適応症を反映しています。

アジア太平洋は北米と比較してどうですか?

北米は2025年収益の42.30%を維持していますが、アジア太平洋は病院キャパシティと疾患発生率の上昇を背景に2031年まで8.33%のCAGRでより速く成長するでしょう。

最終更新日: