FPSO市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.03 十億米ドル |

| 市場規模 (2031) | 13.43 十億米ドル |

| 成長率 (2026 - 2031) | 8.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 南アメリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるFPSO市場分析

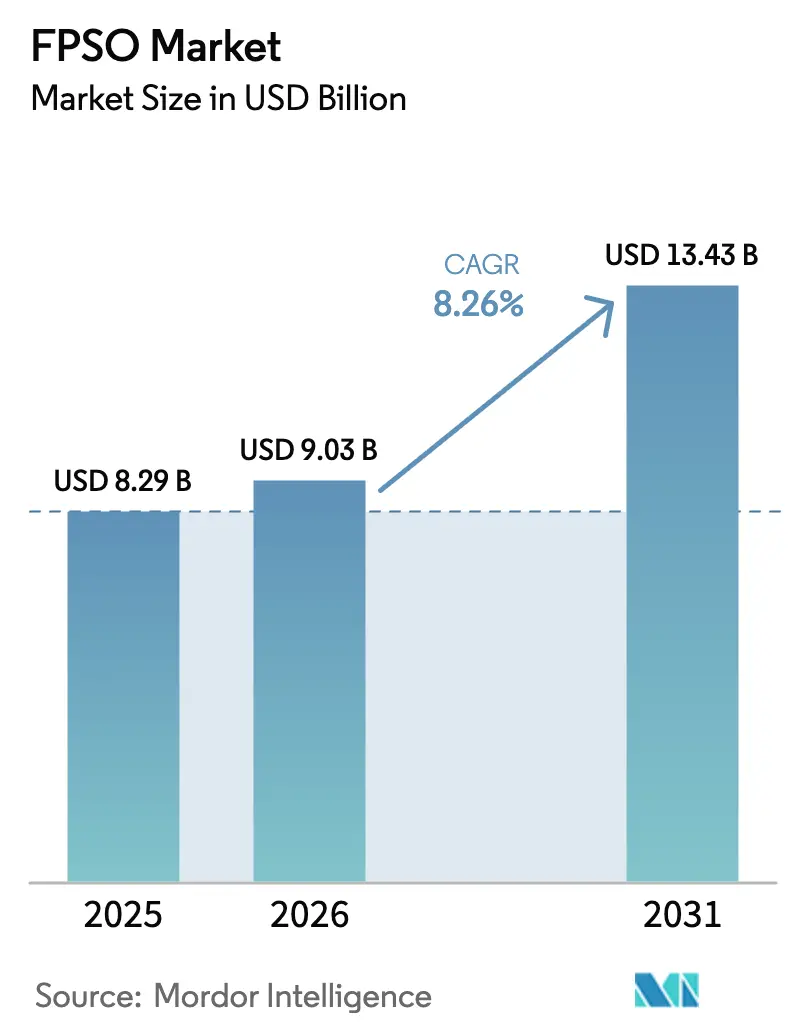

FPSO市場規模は2025年に82億9,000万米ドルと評価され、2026年の90億3,000万米ドルから2031年には134億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.26%です。

深海域における最終投資決定の増加、陸上から海上への設備投資のシフト、リース・アンド・オペレート調達方式の普及がFPSO市場を拡大させており、炭素回収対応型トップサイドはスループットを犠牲にすることなくスコープ1排出量規制への準拠を確保しています。[1]SBM Offshore、「2024年次報告書」、sbmoffshore.com 南米はブラジルとガイアナが大容量ユニットを承認したことで2025年収益の3分の1を占め、アジア太平洋はマレーシアの限界油田プログラムとオーストラリアのガスコンデンセートプロジェクトを背景に将来の成長を牽引しています。[2]Petronas、「プレスリリース:限界油田向けFPSO契約」、petronas.com 改造タンカーが2025年の需要を主導しましたが、オペレーターが2,000トンを超える超深海荷重に直面するにつれ、専用建造新造船への発注が増加しています。[3]TotalEnergies、「エンジニアリング基準2024」、totalenergies.com FPSO市場は、より厳格なメタン規制のもとでかつてフレアされていた随伴ガスを収益化するハイブリッド石油・ガスユニットによってさらに支えられています。

主要レポートのポイント

- タイプ別では、改造タンカーが2025年のFPSO市場シェアの65.1%を占め、専用建造新造船は2031年に向けて9.7%のCAGRで拡大する見込みです。

- 船体タイプ別では、単一船体ユニットが2025年のFPSO市場規模の58.9%を占め、二重船体設計は2031年にかけて9.4%のCAGRで進展しています。

- 推進方式別では、自航式ユニットが2025年収益の67.5%を占め、2031年に向けて年率8.6%の成長が見込まれています。

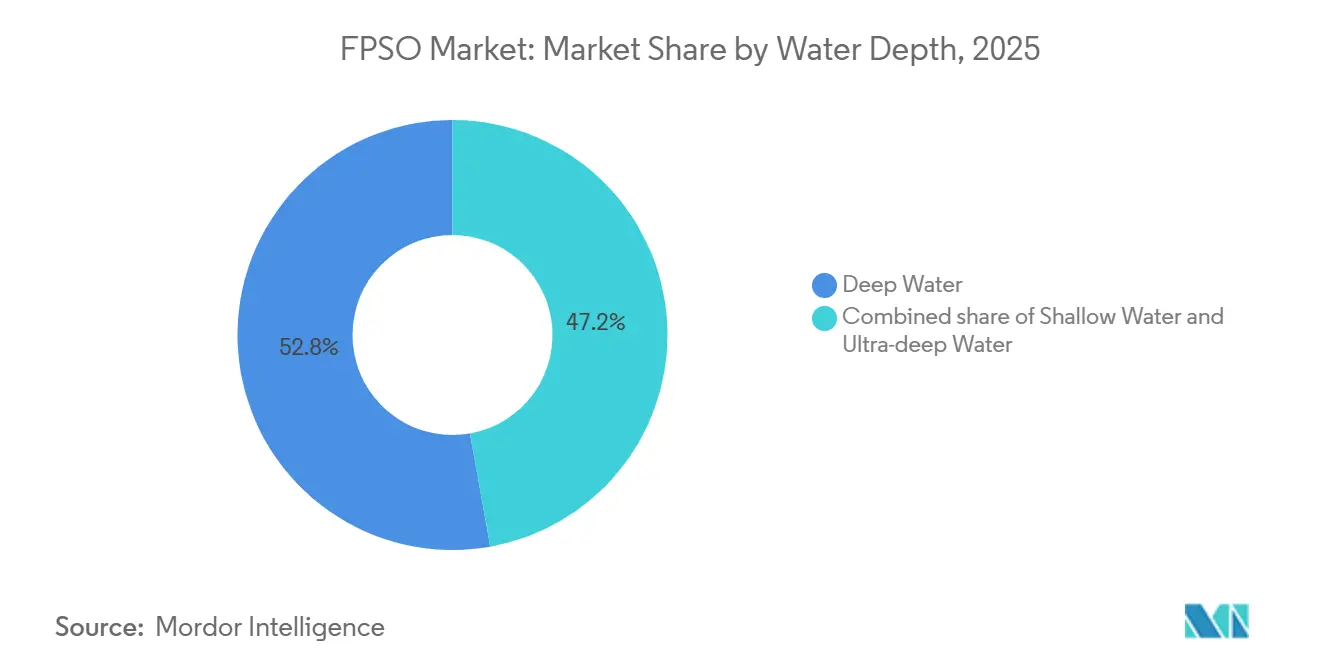

- 水深別では、深海設備が2025年の価値の52.8%を占め、超深海プロジェクトが9.3%のCAGRで成長をリードしています。

- 貯蔵容量別では、200万バレル超のFPSOが2025年の価値の40.4%を占め、8.5%のCAGRで増加しています。

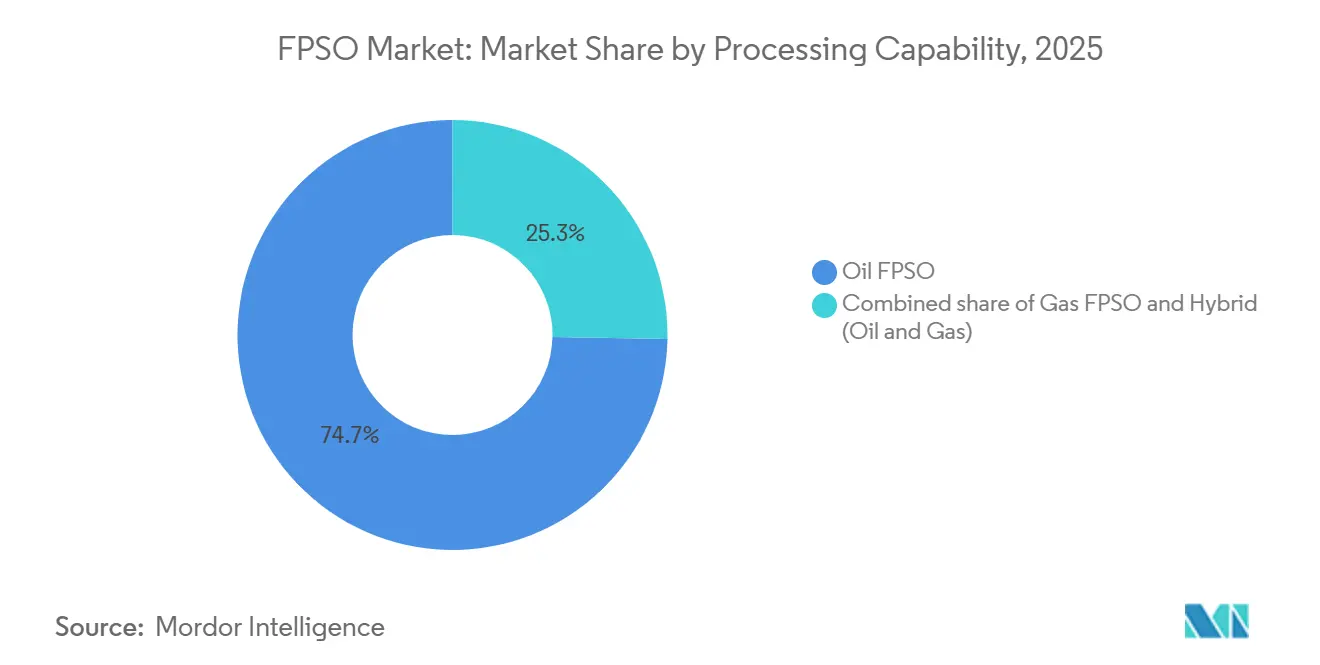

- 処理能力別では、石油専用ユニットが2025年スループットの74.7%を供給し、ハイブリッド石油・ガスFPSOは2031年に向けて10.2%のCAGRで拡大しています。

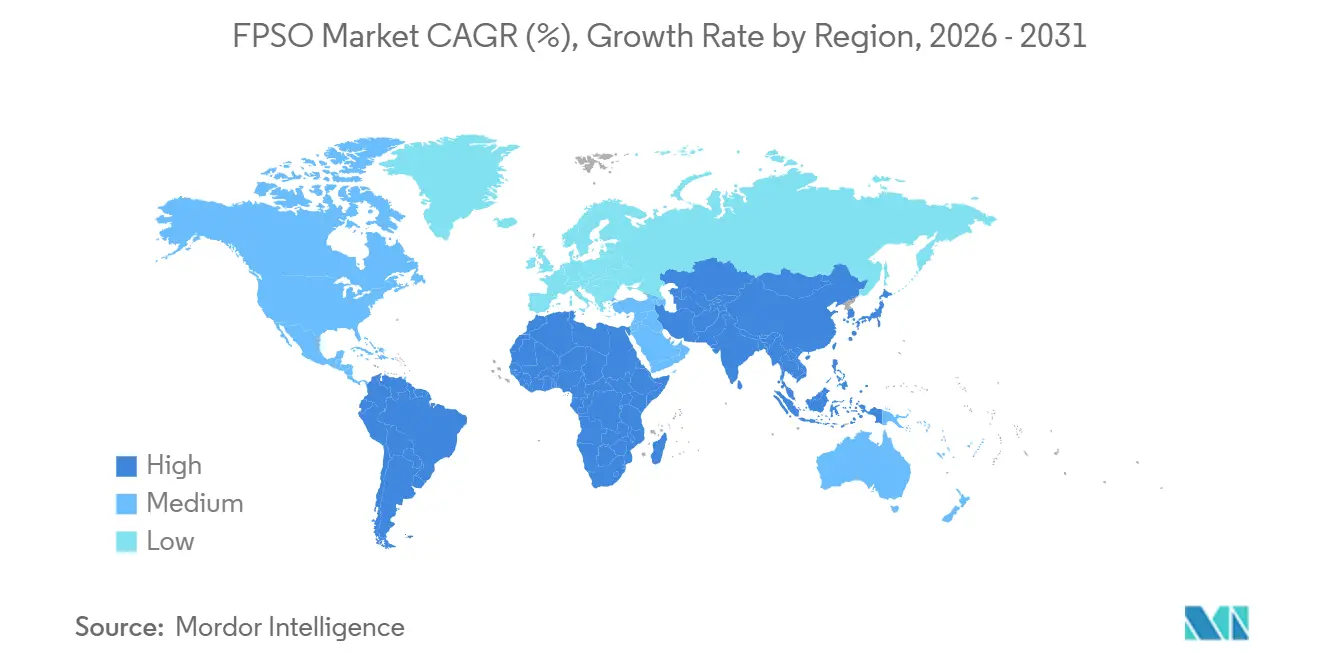

- 地域別では、南米が2025年に33.3%でトップとなり、アジア太平洋は2031年に向けて9.9%のCAGRで進展する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のFPSO市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深海プロジェクトの最終投資決定におけるパンデミック後の回復 | +1.8% | 南米、西アフリカ | 中期(2~4年) |

| 陸上埋蔵量の枯渇による設備投資の海上シフト | +1.5% | 中東、北米、アジア太平洋 | 長期(4年以上) |

| ターンキーリースモデルによるオペレーターの設備投資削減 | +1.3% | 南米、アジア太平洋 | 短期(2年以内) |

| 再展開可能な中型ユニットによる限界油田の開発 | +1.0% | アジア太平洋、中東、西アフリカ | 中期(2~4年) |

| CCS対応FPSOの設計によるスコープ1目標の達成 | +1.2% | 欧州、北米、ブラジル | 長期(4年以上) |

| ガス重視FPSOによる孤立ガスの収益化 | +1.4% | 中東、アフリカ、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

深海プロジェクトの最終投資決定におけるパンデミック後の回復

ペトロブラスは2025年に総額180億米ドル相当の4基のプレソルトFPSOを承認し、エクソンモービルはガイアナのスタブルックブロックで日産25万バレルのユニット3基を承認しました。これは2020年~2021年の世界全体での7件の受注とは対照的です。[4]Petrobras、「プレスリリース:ペトロブラスが4基のプレソルトFPSOを承認」、investidorpetrobras.com.br 事前設計済み船体プログラムにより、意思決定サイクルが36ヶ月から24ヶ月に短縮され、請負業者の初期キャッシュフローの可視性が向上しました。モジュール式トップサイドは後日炭素回収ユニットを追加するスペースを確保し、現在の予算と将来の規制遵守のバランスを取っています。損益分岐点コストが1バレルあたり35~40米ドル付近であることから、深海開発は価格変動からオペレーターの経済性を守ります。その結果生じる受注残は2028年まで建造ヤードを確保し、FPSO市場への信頼を支えています。

陸上埋蔵量の枯渇による設備投資の海上シフト

成熟した陸上貯留層は現在年率6~8%で減退しており、プラトー生産が20年続く海上鉱区へ資本が向かっています。サウジアラムコは2028年までに上流投資の35%を海上資産に充てる方針で、2023年の22%から増加します。シェブロンのメキシコ湾FPSOはすでに同社の総生産量の18%を担っており、この転換の恒久性を示しています。ペトロナスもこれに続き、固定プラットフォームでは採算が取れない1億バレル未満の限界油田向けに3基のFPSOを発注しました。この資本の再配分は、陸上シェールの効率が向上する中でもFPSO市場における長期サイクル需要を持続させています。

ターンキーリースモデルによるオペレーターの設備投資削減

リース・アンド・オペレート契約は2024年~2025年のFPSO受注の72%を占め、2020年~2021年の58%から増加しました。このモデルでは、請負業者が建設資金を調達し、15~20年間の日額レートの流れを通じて資本を回収することで、オペレーターの初期支出をユニットあたり10億~15億米ドル削減します。ヤインソンのリンバヤン契約はその経済性を示す好例で、12億米ドルの建造費が日額28万5,000米ドルのリース料を生み出し、推定内部収益率は12%です。この構造はオペレーショナルリスクを請負業者に移転し、請負業者は95%以上の稼働率を維持しなければペナルティを受けるため、FPSO市場における信頼性と長期的なサービス革新が促進されます。

再展開可能な中型ユニットによる限界油田の開発

日産3万~8万バレルを処理する改造アフラマックスおよびスエズマックスタンカーが、5,000万~1億5,000万バレルの埋蔵量を持つ油田を復活させています。BW Offshoreのポルボ FPSOは1億8,000万米ドルの改修を経てマロンバ油田に再展開され、そうでなければ埋蔵されたままとなる資産を収益化する資本効率の高い手段を示しています。ペトロナスは2024年以降、マレー盆地向けにこのようなユニットを3基発注し、回収期間を8~10年に短縮しています。標準化されたトップサイドと現在18~24ヶ月に短縮されたドック入り期間により、探査リスクがより小規模な発見にシフトしているFPSO市場において、再展開が戦略的なレバーとなっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と長いリードタイム | -1.1% | アジア太平洋、アフリカ | 短期(2年以内) |

| 石油価格の変動による最終投資決定の抑制 | -1.4% | 北米、欧州 | 短期(2年以内) |

| 延命改修のためのドック不足 | -0.7% | シンガポール、アラブ首長国連邦、ブラジル | 中期(2~4年) |

| 現地調達義務によるコスト増加 | -0.9% | ブラジル、ナイジェリア、マレーシア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長いリードタイム

専用建造ユニットは15億~35億米ドルと4~5年の実行期間を要し、中小オペレーターのバランスシートに重くのしかかります。改造は6億~12億米ドルにコストを削減できますが、それでも30~36ヶ月を要し、2025年に加重平均資本コストを7.5%から9.2%に押し上げた商品価格の変動や金利上昇にプロジェクトをさらします。鉄鋼価格の変動により請負業者はエスカレーション条項を採用せざるを得なくなり、予算策定が複雑化しています。これらのダイナミクスは近期の成長を抑制しますが、リースモデルが障壁を部分的に相殺しています。

石油価格の変動による最終投資決定の抑制

2024年~2025年における北海ブレント原油の1バレルあたり72~92米ドルの変動により、複数のオペレーターが価格安定を待って受注を一時停止しました。シェブロンはボールモアFPSOを延期し、シェルはブレントが75米ドルを下回った際にピアス再開発を中断しました。3年間のヘッジは現在、想定元本の8~10%のコストがかかり、プロジェクト利益率を侵食し、FPSO市場における投機的開発のハードルを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:改造の経済性が近期受注を優位に

改造タンカーは、設備投資の30~40%削減と12~18ヶ月のリードタイム優位性により、FPSO市場規模における2025年収益の65.1%を占めました。単一船体の解体加速によるVLCC供給の逼迫が将来の改造を制約していますが、既存ユニットの再展開が近期需要を活発に保っています。9.7%のCAGRで拡大する専用建造船体は、改造では経済的に対応できない2,000トンを超える超深海構造荷重を満たします。ペトロブラスのメロ5は新造船の必要性を示しており、強化された船体と350万バレルの貯蔵容量を組み合わせて水深2,200mで操業しています。

中期的には、中国で標準化された船体を建造してからトップサイドをカスタマイズするSBM OffshoreのFast4Wardのようなハイブリッドアプローチが、新造船の完全性と改造のスピードを融合させ、FPSO市場における技術的モメンタムを持続させることを目指しています。

船体タイプ別:安全規制により二重船体が優位に

単一船体ユニットは依然として設置済み船隊の58.9%を占めていますが、流出防止強化を義務付けるIMOおよび北海規制のもとで二重船体FPSOは年率9.4%で成長しています。シェルのペンギンズ再開発は12%のプレミアムにもかかわらず二重船体を選択し、保険料の節約と環境責任の低減を理由として挙げました。BW Offshoreがポルボでおこなったように、旧式の単一船体に二重底板を後付けすることは、交換が義務化されるまでの橋渡し的解決策を提供します。保険会社は現在、敏感な海域の単一船体に15~20%の割増料金を課しており、FPSO市場における構造的な転換を強化しています。

二重船体のボイドスペースはバラストシステムを収容し、年間約10日の悪天候による停止時間を削減します。これは稼働率連動型日額レートに依存するリース・アンド・オペレート請負業者にとって魅力的な運用上の優位性です。

推進方式別:自航式が再配置ニーズを主導

自航式FPSOは2025年収益の67.5%を占め、年率8.6%の成長が予測されており、タグボートなしでハリケーン時に自律的に切り離して航行できる点が評価されています。シェブロンのジャック/セントマロは2024年にハリケーン・ベリルに先立って移動し、4億米ドルの損害リスクを回避しました。自航式設計はリースプレミアムを要求しますが、停止時間を削減するため、気象変動の激しい地域では魅力的なトレードオフとなります。えい航式FPSOは穏やかな海域では有効で、処理モジュール用のトップサイドスペースを確保し建造コストを低減しますが、再配置には1日あたり15万~25万米ドルのサードパーティのタグボートに依存します。

この乖離により、FPSO市場はコストと耐久性のバランスを取り続けており、極端な気象の頻度が高まる中で自航式が徐々にデフォルト仕様となっています。

水深別:超深海技術が埋蔵量を開発

深海プロジェクト(1,500~3,000m)が2025年の価値の52.8%を占め、水深3,000m超の超深海ユニットは年率9.3%で拡大しています。チェーンより40%軽量なポリエステル係留ライン、チタン製ストレスジョイントがライザーの疲労寿命を25年に延ばし、ブラジルとメキシコ湾の高圧貯留層を開発可能にしています。設置のボトルネックが存在し、世界で3,000トンのターレットを吊り上げられる船舶は18隻のみで、スケジュールに6~9ヶ月が追加されます。TotalEnergiesのラパ・ノースイーストのような切り離し可能なターレットは追加で1億2,000万米ドルのコストがかかりますが、氷山漂流ゾーンでは義務付けられています。

貯留層がより深部に移行するにつれ、FPSO市場規模はユニット経済性と参入障壁を高めるプレミアム仕様から恩恵を受ける立場にあります。

貯蔵容量別:大型プロジェクトが大型タンクを牽引

200万バレル超を貯蔵するFPSOは2025年収益の40.4%を占め、ブラジルのブジオスおよびメロ油田が7~10日の積み出しサイクルを基準として8.5%で成長しています。大型タンクはシャトルあたりのバレルコストを約15~20%削減し、荒天時の稼働率を向上させます。エクソンモービルのリザ・ユニティは160万バレルで2024年に98.5%の稼働率を示し、中規模容量の有効性を実証しました。100万バレル未満のユニットは沿岸に近い北海油田では引き続き有効です。

加熱コイルシステムなどの技術革新により原油をワックス析出温度以上に保ち、信頼性の高い積み出しを支援し、FPSO市場における収益成長を支える効率化トレンドを強化しています。

処理能力別:ハイブリッドユニットがガスの価値を獲得

石油専用プラットフォームが2025年スループットの74.7%を供給しましたが、フレアペナルティの増加に伴いハイブリッド石油・ガスFPSOは年率10.2%で増加しています。BPのグレーター・トルトゥー・アメイムは2025年後半に稼働予定で、年間230万トンのLNGを処理するデュアルトレイン液化設備と日産4万バレルのコンデンセートを統合しています。ガスモジュールは設備投資に4億~6億米ドルを追加しますが、LNG価格が100万BTUあたり8米ドルを超えると15%超の内部収益率をもたらします。ペトロブラスのP-77改修のようなフレアガスコンプレッサーはメタン強度を3分の2削減し、運用経済性をESG目標に合致させ、FPSO市場における追加収益源を開拓しています。

地域分析

南米は2025年のFPSO市場収益の33.3%を生み出し、ブラジルの18基の稼働ユニットが損益分岐点コスト1バレルあたり35~40米ドル付近で日産210万バレルを生産しています。ガイアナは2024年~2025年に3基のFPSOを追加し、2027年までに日産80万バレルを目標とし、地域ランキングを塗り替えています。現地調達規制は予算を10~15%押し上げますが、ブラジルのヤードにわたる4万5,000人規模のサプライチェーンを育成しています。

アジア太平洋は最も成長の速い地域であり、2031年に向けて年率9.9%で拡大しています。ペトロナスはラン・レバ、リンバヤン、ジェルンをそれぞれ1億5,000万バレル未満の埋蔵量で再展開可能なユニットにより発注しました。オーストラリアのバロッサFPSOはサイクロン対応の切り離し可能なターレットを追加し、インドはムンバイハイに初の深海ユニットを就役させ、多様化を示しています。中国の国有企業CNOOCは国内ヤードを通じてコスト優位性を維持していますが、技術移転の制約から同社のユニットが海外で競合することはほとんどありません。

中東とアフリカは合わせて2025年の価値の22%を供給しました。ADNOCの28億米ドルのサワーガスFPSOは酸性ガス圧入により年間230万トンのCO₂を貯留し、アラブ首長国連邦のネットゼロプログラムと連携しています。ナイジェリアのボンガ・サウスウェストとアンゴラの中期アゴゴプロジェクトは、成熟した盆地における代替需要を示しています。北米と欧州はメキシコ湾とノルウェー北海のオペレーターが厳格な環境規制のもとで炭素回収対応仕様に転換するにつれ、収益の18%を占めました。

競合状況

主要請負業者であるSBM Offshore、MODEC、BW Offshore、Yinson、Bumi Armadaは、2025年半ば時点で総額480億米ドル相当の世界受注残の約60%を支配しており、FPSO市場における中程度の集中度を反映しています。SBMのFast4Wardは設計から出航までの期間を38ヶ月に短縮し、2022年以降8件の受注を獲得しました。MODECの内部ターレット技術は切り離し時間をハリケーン地域で重要な6時間に半減させます。中国のヤードであるCOOEC、COSCO、大連は改造において西側同業者より15~20%低い入札を行いますが、高度なターレットやCCSモジュールが必要な場合は採用のハードルに直面します。

イノベーションは炭素回収改修とデジタルツインによるメンテナンスに集中しています。エクイノールは2030年の排出量期限が近づくにつれ30億~50億米ドルの改修市場を見込んでいます。シートリウムはデジタルツインを活用して性能連動型リースのもとで計画外停止時間を18%削減しています。リース・アンド・オペレート調達は現在受注の72%を支えており、競争の軸が設備投資コストから運用卓越性と資金調達能力へとシフトしています。これは強固なバランスシートと確立された稼働率実績を持つ請負業者に有利な軸です。

FPSO業界リーダー

SBM Offshore N.V.

Modec Inc.

BW Offshore Ltd.

Yinson Holdings Bhd.

Bumi Armada Bhd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:BW Energyは旧FPSO「ポルボ」を「BWマロンバ」に改名し、ブラジルのマロンバ油田への展開に向けて中国で改修中です。石油処理・積み出し向けに設計された改修済みFPSOは、1億2,000万バレル超の原油へのアクセス計画における重要な要素であり、生産能力を強化し、カンポス盆地の開発を支援します。

- 2025年9月:オーストラリア北部におけるサントスのバロッサLNG海上開発の主要コンポーネントであるBWオパールFPSOが、初ガスの受け入れとともに生産操業を開始しました。この浮体式生産貯蔵積出設備は1日あたり最大8億5,000万標準立方フィートのガスを処理する能力を持ち、プロジェクトが完全試運転とLNG輸出に向けて進む中でコンデンセートを管理します。

- 2025年8月:ヤインソン・ホールディングスの最大のFPSOであるアゴゴFPSOが、アンゴラ沖でアズール・エナジーとの15年間のチャーター契約のもとで操業を開始し、契約総額は50億米ドルを超えます。同船は予定より早く初油を達成し、炭素回収を含む排出量削減技術を組み込んでいます。

- 2025年2月:SBM Offshoreはペトロブラスと、将来の浮体式生産貯蔵積出設備(FPSO)への炭素回収モジュールの評価に関する調査協定を締結しました。この調査は三菱重工業のCO₂回収技術とSBMのFast4ward®設計を組み込んでいます。FPSOガスタービンからの排出量削減と、emissionZERO®イニシアチブの一環としてペトロブラスの油田への展開に向けたさまざまな構成の評価を目的としています。

世界のFPSO市場レポートの範囲

FPSOとは浮体式生産貯蔵積出設備の略称です。石油・ガス産業において炭化水素の生産、処理、貯蔵、積み出しに使用される海洋船舶の一種です。FPSOは通常、固定式生産プラットフォームの建設が実現不可能または経済的に採算が取れない海上油田に展開されます。

FPSO市場はタイプ別、船体タイプ別、推進方式別、水深別、貯蔵容量別、処理能力別、地域別にセグメント化されています。タイプ別では、改造タンカーと専用建造新造船にセグメント化されています。船体タイプ別では、二重船体と単一船体に分類されています。推進方式別では、自航式FPSOとえい航式FPSOにセグメント化されています。水深別では、浅海、深海、超深海にセグメント化されています。貯蔵容量別では、100万バレル未満、100万~200万バレル、200万バレル超に分類されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記すべてのセグメントについて収益(米ドル)での市場規模と予測を提供しています。

| 改造タンカー |

| 専用建造(新造船) |

| 二重船体 |

| 単一船体 |

| 自航式FPSO |

| えい航式FPSO |

| 浅海 |

| 深海 |

| 超深海 |

| 100万バレル未満 |

| 100万~200万バレル |

| 200万バレル超 |

| 石油FPSO |

| ガスFPSO |

| ハイブリッド(石油・ガス) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| フランス | |

| イタリア | |

| ノルウェー | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| シンガポール | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| アルジェリア | |

| その他の中東・アフリカ |

| タイプ別 | 改造タンカー | |

| 専用建造(新造船) | ||

| 船体タイプ別 | 二重船体 | |

| 単一船体 | ||

| 推進方式別 | 自航式FPSO | |

| えい航式FPSO | ||

| 水深別 | 浅海 | |

| 深海 | ||

| 超深海 | ||

| 貯蔵容量別 | 100万バレル未満 | |

| 100万~200万バレル | ||

| 200万バレル超 | ||

| 処理能力別 | 石油FPSO | |

| ガスFPSO | ||

| ハイブリッド(石油・ガス) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ノルウェー | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| アルジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のFPSO市場規模はどのくらいですか?

FPSO市場規模は2026年に90億3,000万米ドルを超えると予測されており、8.26%のCAGRで2031年には134億3,000万米ドルに向かっています。

2031年に向けてFPSO需要が最も速く成長する地域はどこですか?

アジア太平洋はマレーシアの限界油田とオーストラリアのガスコンデンセート開発に後押しされ、9.9%のCAGRで拡大しています。

FPSOにリース・アンド・オペレート契約が普及している理由は何ですか?

オペレーターの初期コストをユニットあたり10億~15億米ドル削減し、95%超の稼働率を約束した請負業者に信頼性リスクを移転します。

二重船体FPSOへの移行を促進する要因は何ですか?

環境規制と単一船体ユニットへの保険割増料金により、二重船体設計は船舶の耐用年数にわたってより安全かつコスト効率が高くなっています。

ハイブリッド石油・ガスFPSOはどのように価値を創出しますか?

随伴ガスをLNGに処理することで、ハイブリッドユニットは追加収益源を生み出し、より厳格なフレアペナルティに準拠し、多くの場合15%超の内部収益率をもたらします。

最終更新日: