髄膜炎の診断と治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 331.04 百万米ドル |

| 市場規模 (2031) | 399.29 百万米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる髄膜炎の診断と治療市場分析

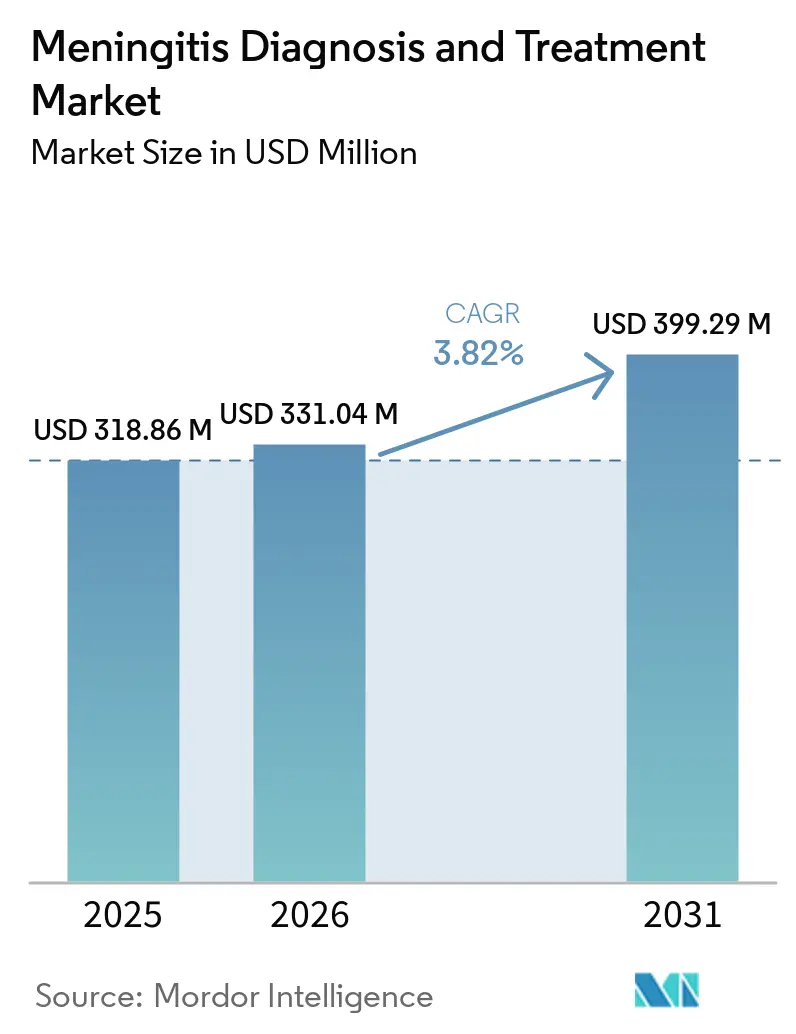

髄膜炎の診断と治療市場の規模は、2025年に3億1,886万米ドル、2026年に3億3,104万米ドルと予測され、2026年から2031年にかけてCAGR 3.82%で成長し、2031年までに3億9,929万米ドルに達する見込みです。

髄膜炎は依然として医療上の緊急事態であり、病院は裁量的支出ではなく臨床的必要性に基づいて診断機器や治療薬を購入し続けているため、成長軌道は堅調に維持されています。2025年のWHO髄膜炎の診断・治療・ケアに関するガイドラインは、迅速な腰椎穿刺、シンドロームPCRパネル、および即時の抗生物質投与開始を標準的アプローチとして定め、髄膜炎の診断と治療市場における機器、アッセイ、および治療経路に対するコンプライアンス主導の需要を強化しました。疾病負担も依然として高く、2023年の世界疾病負担研究では2023年に254万件の新規症例と25万9,000件の死亡が報告されており、これにより予測期間全体を通じて診断、治療、およびワクチン接種の需要が構造的に維持されています。より広範なワクチン接種・サーベイランスプログラム、より迅速な分子検査、および高所得医療システムにおける償還支援が髄膜炎の診断と治療市場の着実な拡大を支えており、ワクチン接種後のモニタリングも確認検査に対する継続的な需要を生み出しています。主な制約は依然として低所得環境における分子インフラのコストであり、これが最も罹患率の高い地域での普及を制限し、髄膜炎の診断と治療市場を広範な価格適正化よりもアクセスと実行に重点を置いた状態に留めています。

主要レポートのポイント

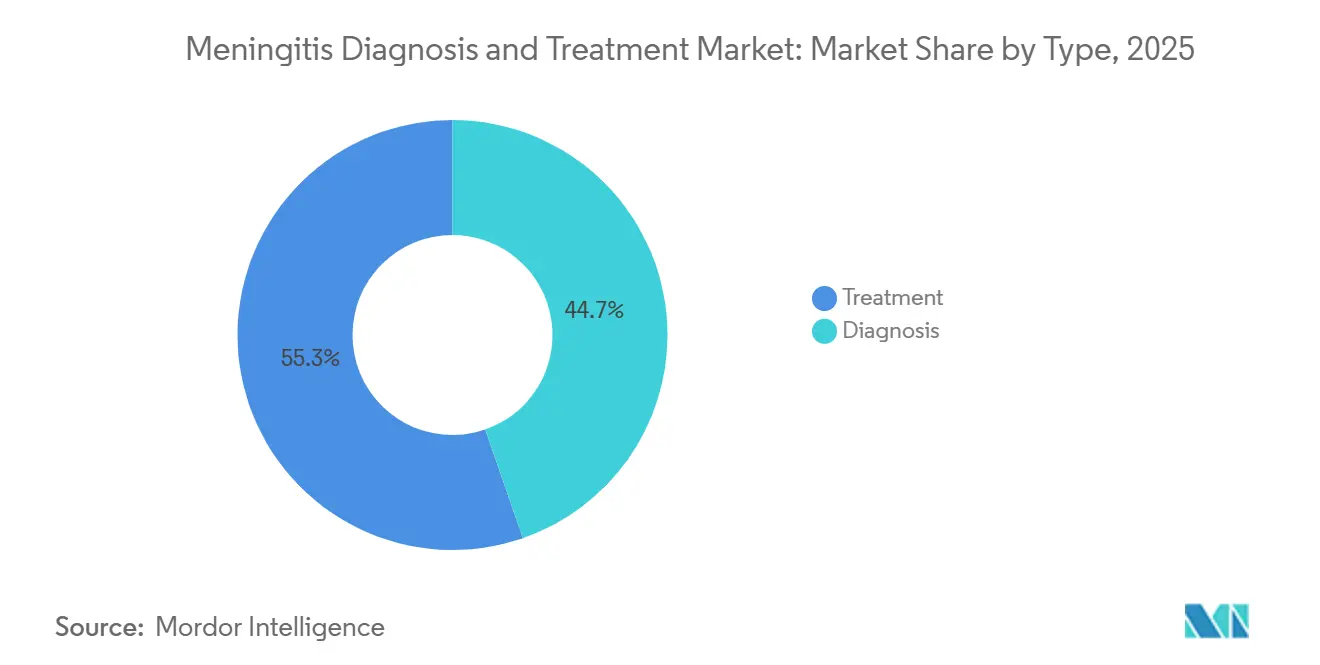

- タイプ別では、治療が2025年に55.31%の収益シェアを占め、診断は2031年にかけてCAGR 4.38%で成長する見込みです。

- 髄膜炎の種類別では、細菌性髄膜炎が2025年に収益の45.24%を占め、ウイルス性髄膜炎は2031年にかけてCAGR 4.52%で拡大する見込みです。

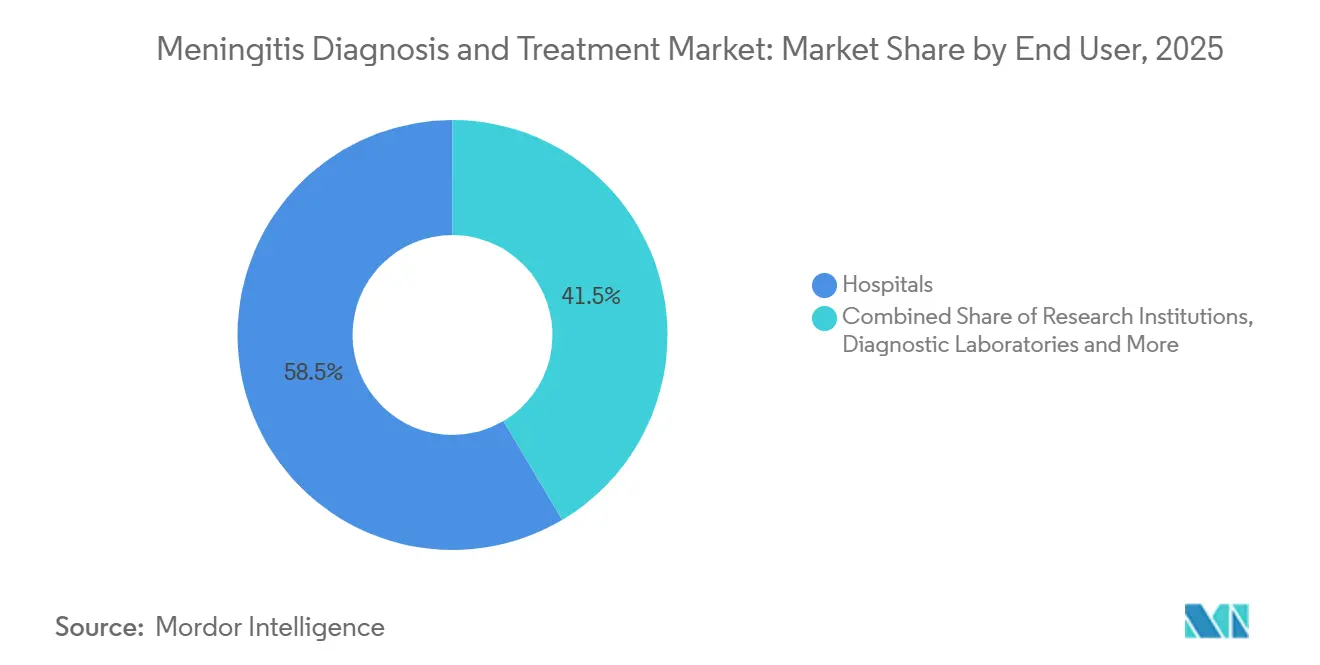

- エンドユーザー別では、病院が2025年に58.52%の収益シェアを占め、研究機関は2031年にかけてCAGR 5.25%という最高の予測成長率を記録しました。

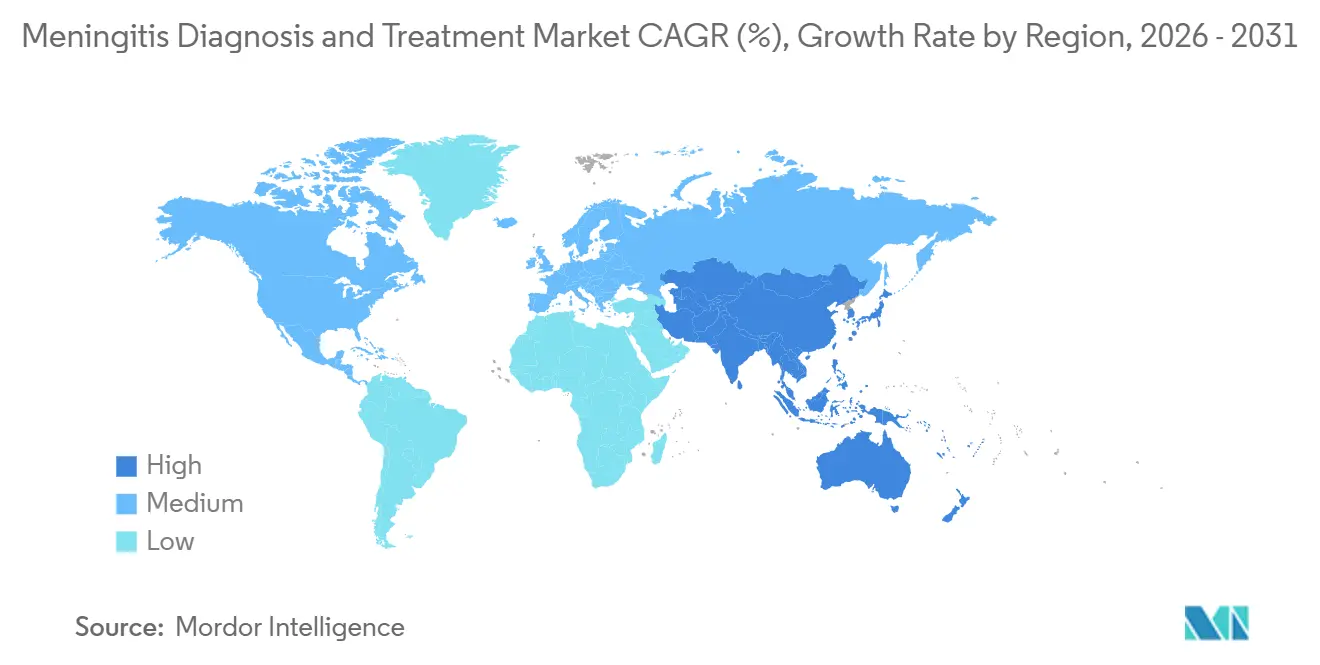

- 地域別では、北米が2025年に髄膜炎の診断と治療市場シェアの38.22%を占め、アジア太平洋は2031年にかけてCAGR 5.65%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の髄膜炎の診断と治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 髄膜炎の罹患率上昇とアウトブレイクの再発 | +1.1% | サハラ以南のアフリカ、北米、東南アジアに急性集中を伴うグローバル | 短期(2年以内) |

| 救急・スチュワードシップ経路における迅速な除外検査へのシフト | +0.8% | 北米および欧州、中上位所得のアジア太平洋への波及を伴う | 中期(2〜4年) |

| ワクチン接種および接種後サーベイランスプログラムの拡大 | +0.6% | アフリカ髄膜炎ベルト、欧州、南米において近期レバレッジが最も高いグローバル | 長期(4年以上) |

| 診断収率を向上させる分子シンドロームパネル | +0.7% | 北米、西欧、および中国・日本・韓国・オーストラリアを含む都市化されたアジア太平洋 | 中期(2〜4年) |

| 高所得市場における迅速診断への償還支援 | +0.4% | 北米および西欧 | 短期(2年以内) |

| 低資源・耐熱性アッセイによる未充足アクセスの解放 | +0.3% | サハラ以南のアフリカ、南アジア、南米、中東・アフリカおよびアジア太平洋の残余地域全体に広範な関連性を持つ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

髄膜炎の罹患率上昇とアウトブレイクの再発

髄膜炎アウトブレイクの再発は、世界全体の症例数が依然として実質的に高い水準を維持しているため、髄膜炎の診断と治療市場に対する直接的な成長力として残っています。2023年の世界疾病負担研究では2023年に254万件の新規症例と25万9,000件の死亡が報告されており、予防可能な4つの病原体だけで59万4,000件の症例と9万8,700件の死亡を引き起こしたことも示されています。米国では細菌性髄膜炎の症例数が2014年以来最高水準に達しており、再発圧力が低所得国に限定されないことが強調されています。フランスでも2025年初頭に侵襲性髄膜炎菌感染症の急増が記録され、政府は国家ワクチン接種戦略を強化し、2025〜2026年度に11〜14歳の青少年を対象としたMenACWYワクチン接種を展開することで対応しました[1]フランス保健省、「髄膜炎、侵襲性髄膜炎菌感染症」、フランス保健省、sante.gouv.fr。確立されたワクチンプログラムを持つ市場でも、血清群のシフトや免疫の減衰に直面しており、これにより髄膜炎の診断と治療市場においてブースター調達と診断需要の両方が活発に維持されています。公衆衛生予算もより多くのサーベイランス活動に資金を提供しており、これにより検査室パネルの量が通常の病院資本支出サイクルから保護されています。

救急・スチュワードシップ経路における迅速な除外検査へのシフト

抗生物質の投与決定をより短い臨床的時間枠内で行う必要があるため、迅速な除外検査は髄膜炎の診断と治療市場における構造的な需要ドライバーになりつつあります。2025年2月に公表されたドイツの最新臨床ガイダンスは、細菌性髄膜炎とウイルス性髄膜炎を区別するための血清バイオマーカーとしてプロカルシトニンを支持し、PCRパネル診断をコア診断エビデンスとして認定しました。bioMérieuxは、BioFire FilmArrayメニンジャイティス・エンセファリティスパネルが約1時間で結果を提供し、抗ウイルス治療の決定に関連する5つのヘルペスウイルスターゲットすべてを含む唯一のFDA承認シンドロームパネルであると述べています[2]bioMérieux、「BioFire FilmArrayメニンジャイティス・エンセファリティスパネルは、2025年世界保健機関ガイドラインに最も適合したFDA承認およびCEマーク取得シンドロームパネルです」、bioMérieux、info.biomerieux.com。米国では、2025年1月1日に発効したMolDXポリシーが重篤患者における髄膜炎分子パネルの償還基準を提供しており、病院システムにとっての主要な普及障壁を低下させています。迅速な検査は、臨床医が広域スペクトル抗生物質をより早期に減量し、より高い確信を持って治療を絞り込む支援をするため、抗菌薬スチュワードシップも支援します。より短いターンアラウンドタイム、より優れたスチュワードシップ、および従来の培養ワークフローの使用削減というこの組み合わせが、髄膜炎の診断と治療市場をパネルベースの診断へとより迅速に移行させています。

ワクチン接種および接種後サーベイランスプログラムの拡大

ワクチン接種プログラムは、製品の普及だけでなく、各展開後に続くサーベイランス活動を通じても髄膜炎の診断と治療市場を支援しています。GSKは2025年2月14日にPENMENVYのFDA承認を取得し、10〜25歳の人々に対する初の5価髄膜炎菌ワクチンオプションを追加し、そのグループにおける2種類の別々のワクチンの必要性を置き換えました。WHOの「2030年までに髄膜炎を克服する」ロードマップは、ワクチン予防可能な細菌性髄膜炎症例を50%削減し、死亡を70%削減することを目標としており、これらの目標を達成するには各国がサーベイランス能力と診断確認を強化する必要があります。この要件は、ワクチンがすでに使用されている場合でも、脳脊髄液培養、PCR確認、および血清型別作業に対する需要を高めます。新しいワクチンの発売ごとに、ワクチン突破感染とワクチン未接種クラスターを区別する実際的な必要性も生まれ、医療システムはエピソードあたりのテストを減らすのではなく増やすことが多くなります。このダイナミクスにより、サーベイランスに関連した診断需要は髄膜炎の診断と治療市場の長期的な拡大と密接に結びついています。

診断収率を向上させる分子シンドロームパネル

分子シンドロームパネルは、かつて逐次的なワークフローであったものをほぼ同時の多病原体結果に圧縮するため、髄膜炎の診断と治療市場を変革しています。QIAGENは2024年11月4日にQIAstat-Dx髄膜炎・脳炎パネルのFDA承認を取得し、同パネルは2025年7月にCE-IVDR認証も取得し、規制された欧州の病院ネットワーク全体へのアクセスが拡大しました。QIAGENはすでに2024年1月にシンガポールの保健科学庁からパネルの承認を取得しており、より広範なアジア太平洋展開のための早期参照点を得ていました。Diagnostics誌に掲載された査読済み評価では、QIAstat-Dx髄膜炎・脳炎パネルが細菌性、ウイルス性、真菌性の脳脊髄液ターゲット全体で感度96.43%、特異度95.24%を示し、推定実行時間は約1時間と報告されました。これらの性能とアクセスの向上は、治療決定を待てない救急・ICU環境における迅速な病原体同定の価値を高めます。また、緊急ケア向けに構築されたカートリッジベースシステムと参照検査室で使用されるより広範なマルチプレックスプラットフォームとの間で、髄膜炎の診断と治療市場内のより明確な分割を支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分子検査の機器・試薬コストの高さ | -1.2% | サハラ以南のアフリカ、南アジア、低所得のアジア太平洋医療システムに最も強い圧力を持つグローバル | 長期(4年以上) |

| 脳脊髄液採取の制限と小児検体の制約 | -0.7% | すべての所得水準の小児・新生児ケア環境に急性の関連性を持つグローバル | 中期(2〜4年) |

| 迅速なポイントオブケア検査に対する償還のギャップ | -0.6% | 東南アジア、中東・アフリカ、ラテンアメリカを含む中所得市場、および高所得システムにおける非対象適応症 | 中期(2〜4年) |

| 重要な試薬原料における供給チェーンの集中 | -0.4% | 単一ソース試薬サプライヤーに依存する市場でより高いエクスポージャーを持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分子検査の機器・試薬コストの高さ

最も先進的なプラットフォームが広範な公衆衛生利用に必要なレベルをはるかに超えた価格設定のままであるため、高い検査コストは髄膜炎の診断と治療市場における最大の構造的ブレーキとして残っています。WHOの低コスト細菌性髄膜炎診断のターゲット製品プロファイルは、低・中所得国でのアウトブレイク対応とサーベイランスに使用するための目標表示価格を1検査あたり8米ドル未満に設定しました。主要サプライヤーの市販シンドロームパネルはその閾値をはるかに上回っており、最も急成長している診断カテゴリーがアフリカ髄膜炎ベルトや南アジアの一部の多くの病院にとって手の届かないものとなっています。この価格格差は、高所得医療システムによって牽引される商業市場と、公共調達と補助金支援により大きく依存するドナー支援のグローバルヘルス市場との間の分断を生み出しています。Annals of Clinical Microbiology and Antimicrobialsの2024年の研究では、CRISPRおよびCas12aベースのLAMP横流れアッセイがサーモサイクリング機器なしでN. meningitidisを検出できることが示され、低コストへの道筋を示していますが、近期の商業化ギャップを解決するものではありません。EU IVDRやFDAクラスII機器規則などの枠組みの下での追加コンプライアンス要求は、新規参入者にさらなるコスト層を加え、髄膜炎の診断と治療市場を証拠の深さとプラットフォーム統合に競争力が依存する確立されたプレイヤーに傾けたままにしています。

脳脊髄液採取の制限と小児検体の制約

腰椎穿刺が診断の中心であり続け、常に安全に実施できるわけではないため、検体アクセスは髄膜炎の診断と治療市場に対するもう一つの困難な制約です。ドイツ神経学コミュニティの臨床ガイダンスは、遅延がリスクを高める場合、脳脊髄液がすぐに採取できない場合でも、疑われる細菌性髄膜炎では画像検査前に抗生物質治療を開始しなければならないと述べています。これは、病原体確認なしに治療が開始されることが多いことを意味し、完全な分子診断ワークフローを経る症例数を自然に制限します。小児・新生児ケアは別の制約を加えます。利用可能な脳脊髄液量が0.2mL以下になる場合があり、これにより最もリスクの高い年齢層でのマルチプレックスパネルの実際の使用が制限されます。2025年のPLOS One研究では、生後1〜5ヶ月の子供が依然として10万人あたり1,185件の罹患率を記録しており、最も検査が困難で治療遅延に最もさらされている患者であることが報告されました。この課題は手技訓練、臨床プロトコル、および検体採取の現実に依存しているため、製品革新だけで髄膜炎の診断と治療市場から取り除くことができる制限ではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:迅速検査が臨床プロトコルを再形成する中、診断が治療を上回る成長

治療は2025年の髄膜炎の診断と治療市場規模の55.31%を占め、抗生物質、コルチコステロイド、ワクチン、支持療法、および抗ウイルス療法の複合需要を反映しました。このリーダーシップは細菌性髄膜炎の緊急性に根ざしており、経験的抗生物質は発症から1〜3時間以内に投与されることが期待されるため、信頼性の高い治療量を生み出します。コルチコステロイド、特に肺炎球菌症例におけるデキサメタゾンは、その使用が任意の処方パターンではなく確立された臨床実践に結びついているため、安定した補助薬として残っています。治療のワクチン部分も、特にGSKが2025年2月にPENMENVYの承認を取得した後、より広範な髄膜炎菌カバレッジが市場に参入するにつれて商業的に活発になっています。髄膜炎の診断と治療市場において、これにより新しい診断技術が勢いを増す中でも治療がより大きな収益基盤として維持されています。

診断は2031年にかけてCAGR 4.38%で成長する見込みであり、髄膜炎の診断と治療市場においてより速く動く側となっています。PCRベースの方法、特にシンドロームマルチプレックスパネルは、より速い結果がICU滞在を短縮し不必要な治療を絞り込める高所得システムにおいて、単一病原体検査と培養主導のワークフローを置き換えています。Frontiers in Medical Technologyは2025年に、約1時間の結果時間を持つシンドロームパネルが細菌性、ウイルス性、真菌性病原体を同時に検出でき、BioFire FilmArray髄膜炎・脳炎パネルがその時点で唯一のFDA承認マルチプレックス中枢神経系パネルであり続ける一方、QIAGENはすでに2024年後半にFDA承認を取得して参入していたと指摘しました。血液培養と血清学的検査は資源制約のある環境では依然として重要であり、画像検査は第一選択の病原体同定ではなくトリアージの支援として機能し続けています。髄膜炎の診断と治療産業全体において、ISO 15189品質要求とFDA機器規則は、規模を拡大するための証拠、規制能力、およびインストールベースの優位性を持つ認定プラットフォームに成長を集中させています。

髄膜炎の種類別:ウイルス性髄膜炎が最も急成長するサブタイプとして臨床的注目を集める

細菌性髄膜炎は2025年に収益の45.24%を占め、髄膜炎の診断と治療市場内で最大の疾患サブタイプとして維持されました。そのリードはエピソードあたりのコストの高さから来ており、重症例では同じ治療経路内で迅速な診断、抗生物質、コルチコステロイド、およびICUレベルの支持療法が必要になることが多いためです。肺炎球菌と髄膜炎菌が主要な病原体であり続け、欧州でのWおよびY血清群へのシフトがワクチン使用とサーベイランスの優先事項を形成しています。同じ負担研究では、WHO定義の予防可能な4つの病原体が2023年に59万4,000件の症例と9万8,700件の死亡を引き起こしたことが示されており、細菌性髄膜炎が診断と治療全体で最も重い価値獲得を牽引し続けている理由を説明しています。

ウイルス性髄膜炎は2031年にかけてCAGR 4.52%で成長する見込みであり、髄膜炎の診断と治療市場において最も急成長するサブタイプとなっています。エンテロウイルスおよびHSV-1、HSV-2、水痘帯状疱疹ウイルスなどのヘルペスウイルスがウイルス症例の大部分を占め、2025年のWHOガイダンスはヘルペス群ウイルスが疑われる場合の早期アシクロビル投与を推奨しています。このガイダンスにより、ウイルス性と細菌性の原因を迅速に分子的に区別する必要性が高まり、マルチプレックスPCRパネルのより高い使用を直接支援します。真菌性髄膜炎は免疫不全患者、特に治療アクセスが依然として不安定なサハラ以南のアフリカの一部において重要であり、寄生虫性髄膜炎は流行地域でより小さいが専門的な診断需要を生み出しています。髄膜炎の診断と治療産業全体において、1回の実行で細菌性、ウイルス性、真菌性、寄生虫性ターゲットをカバーする広範なシンドロームパネルが、従来の細菌性コア以外での迅速な普及を支援しています。

エンドユーザー別:診断イノベーションが資本配分を牽引する中、研究機関が成長をリード

病院は2025年に収益の58.52%を占め、髄膜炎の診断と治療市場において最大のエンドユーザーグループとなりました。この優位性はケアの経路に従っており、疑われる症例のほとんどが最初に救急部門、集中治療室、および入院神経内科に来院し、そこで検査と治療が即座に開始されます。病院の調達は既存のアナライザー投資によっても形成されており、呼吸器または消化器パネルの統合システムをすでに使用している施設は、新しいプラットフォームの購入ではなくメニュー拡張として髄膜炎・脳炎検査を追加できます。診断検査室は、特に病院ベースの分子インフラが限られている場合に、血液培養、PCR、および血清学的検査の外部委託確認センターとして引き続き関連性を持ちます。この組み合わせにより、より専門的な検査能力が外部検査室に広がる中でも、病院は髄膜炎の診断と治療市場の中心に留まっています。

研究機関は2031年にかけてCAGR 5.25%で成長する見込みであり、髄膜炎の診断と治療市場において最も急成長するエンドユーザーセグメントとなっています。その拡大は、CRISPRベースおよびLAMPポイントオブケアアッセイに関する橋渡し研究、未診断の中枢神経系感染症に対するメタゲノム次世代シーケンシング、および細菌性髄膜炎後の神経保護を目的とした補助療法開発によって牽引されています。市場のこの部分は、検証作業、アッセイ最適化、および高度な方法の研究使用から臨床環境への移行を支援するため重要です。外来施設や公衆衛生機関を含むその他のエンドユーザーも、サーベイランス義務がWHO整合の接種後モニタリング枠組みの下でより正式になるにつれて重要性を増しています。髄膜炎の診断と治療産業において、その広範なサーベイランスの役割は、非病院需要に長期的な市場拡大における明確な位置を与えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に髄膜炎の診断と治療市場シェアの38.22%を占め、明確な差をつけて最大の地域貢献者となりました。米国はその地位の大部分を占めおり、広範な病院アクセス、MolDX枠組みの下での分子パネルへの償還支援、および統合マルチプレックスPCRシステムの大規模なインストールベースを組み合わせています[3]Blue Cross and Blue Shield of TexasおよびCMS、「CPCPLAB063 核酸プローブを使用した微生物の同定」、Blue Cross and Blue Shield of Texas、bcbstx.com。この地域はまた、2025年のGSKのPENMENVYのFDA承認を含む最近のワクチンポートフォリオの拡大からも恩恵を受けており、対象年齢層の髄膜炎菌保護オプションのメニューが広がりました。カナダとメキシコはより控えめな貢献をしており、カナダは公的資金による病院診断に依存し、メキシコはより強い民間検査室の普及パターンを示しています。北米の症例あたりの診断強度は高く、アフリカやアジアの一部よりも疾患罹患率が低い場合でも、髄膜炎の診断と治療市場の大きな収益フットプリントを維持するのに役立っています。

欧州は、規制がサプライヤーアクセスと調達予測可能性を積極的に再形成しているため、髄膜炎の診断と治療市場において構造的に最も重要な地域の一つであり続けています。EU IVDRの枠組みはコンプライアンスの基準を引き上げており、2025年7月のQIAstat-Dx髄膜炎・脳炎パネルに対するQIAGENのCE-IVDR認証は、その体制下での承認が弱い参入者を制約しながら病院ネットワークへのアクセスを拡大できることを示しています。ドイツ、フランス、英国、イタリア、スペインが主要な国市場であり、ドイツの2025年更新ガイダンスがPCRとパネル診断に日常的な実践においてより強い位置を与え、フランスの2025年初頭の髄膜炎菌急増が明確な近期ワクチン触媒を生み出しています。より小さな欧州市場も調和された調達条件から恩恵を受けており、地域全体でのプラットフォーム標準化の拡大を支援しています。

アジア太平洋は2031年にかけてCAGR 5.65%で拡大する見込みであり、髄膜炎の診断と治療市場において最も急成長する地域となっています。中国は健康中国2030を通じてその軌道を支援しており、病院検査室の自動化と次世代シーケンシングおよびマルチプレックスPCR能力のより広範な展開に資金を提供しています。インドのアーユシュマン・バーラットプログラムは新生児・小児スクリーニングアクセスを拡大しており、二次医療施設での細菌培養とPCR検査が増加しています。QIAGENの2024年1月のシンガポール保健科学庁からの承認も、シンガポールをより広範な普及のゲートウェイ市場として、東南アジアへの段階的な参入経路を示しています。対照的に、中東・アフリカと南米は重い疾病負担を抱えていますが商業基盤は小さく、緊急ワクチン備蓄とコールドチェーンPCRロジスティクスへの依存が依然として規模を制限していますが、WHOの低コスト検査プロファイルは将来的により商業的に実行可能なアクセスセグメントを構築する取り組みを示しています。

競合環境

髄膜炎の診断と治療市場は二分化された構造を持ち、診断は少数のプラットフォームベンダーに集中し、治療はより広範な製薬・ワクチンサプライヤーに分散しています。診断においては、bioMérieuxのBioFire、QIAGEN、およびRocheが最も目立つ企業であり続けており、臨床エビデンス、規制上のリーチ、およびアナライザーのインストールベースがすべて同時に重要であるためです。bioMérieuxは、BioFire髄膜炎・脳炎パネルが2025年のWHOガイダンスと強く整合しており、190件以上の査読済み論文によって支持され、同社が引用したメタ分析では平均感度92.1%が報告されたと述べています。QIAGENは2024年に4件のFDA承認(QIAstat-Dx髄膜炎・脳炎パネルを含む)でフィールドを絞り込み、2025年にCE-IVDR認証を通じてそのプラットフォームを欧州に拡大しました。この組み合わせは髄膜炎の診断と治療市場が競争的であり続けることを意味しますが、競争力は依然として価格だけでなく証拠の深さとプラットフォーム統合に密接に結びついています。

髄膜炎の診断と治療市場のホワイトスペースは技術スペクトルの両端に存在します。一つのギャップは、現在の分子プラットフォームが広範な使用には依然として高価すぎるアフリカ髄膜炎ベルトやその他の未充足環境向けの超低コストポイントオブケア検査です。もう一つのギャップは、日常的なパネルが原因を特定できない後に臨床医がり広範な回答を必要とする高所得環境での診断困難な中枢神経系感染症に対する病原体非依存の次世代シーケンシングです。ワクチン側では、Sanofiが2025年後半時点でSP0230 5価ACWY+B髄膜炎菌ワクチン候補がフェーズ2にあると報告しており、最初に市販された5価参入者に対して成功裏に進展すれば競争フィールドが厳しくなる可能性があります。

いくつかの最近の戦略的動向も、髄膜炎の診断と治療市場が投資、ポートフォリオポジショニング、および企業再編を通じてどのように進化しているかを示しています。Rocheは2025年4月に5年間で米国の製薬・診断に500億米ドルを投資すると発表し、その診断事業に関連するより広範な製造・研究開発基盤を支援しています。BDは2025年2月にバイオサイエンスおよび診断ソリューション事業を分離する意向を発表し、この動きにより診断資産と調達関係を取り巻く所有権の文脈が一時的に変化する可能性があります。GSKのPENMENVY承認とQIAGENの米国からシンガポール、欧州への段階的な規制拡大も、髄膜炎の診断と治療市場が一つの広範な競争モデルではなく、ターゲットを絞った製品発売と段階的な地理的スケーリングによって形成されていることを示しています。

髄膜炎の診断と治療産業のリーダー

Pfizer Inc.

GlaxoSmithKline plc

Sanofi S.A.

Roche Holding AG

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:英国健康安全保障庁は、髄膜炎B型ワクチン接種プログラムを拡大する重要な一歩を踏み出しました。アウトブレイク中に予防的抗生物質治療を受けた人は誰でもワクチンを接種できます。この取り組みは、最もリスクの高い人々、特に確認または疑われる症例と濃厚接触した可能性のある個人を保護することに焦点を当て、できるだけ早く長期的な保護を受けられるようにしています。

- 2025年9月:QIAGENはQIAstat-Dx髄膜炎・脳炎パネルのCE-IVDR認証を取得し、更新されたIVDR基準に準拠した欧州連合の病院での商業展開への道を開き、欧州におけるパネルの潜在的な市場を拡大しました。

世界の髄膜炎の診断と治療市場レポートの範囲

レポートの範囲として、髄膜炎の診断には臨床評価と検査検査、主に脳脊髄液分析が含まれます。治療には抗生物質、抗ウイルス薬、その他の薬剤と、合併症を軽減するための支持療法が含まれます。

髄膜炎の診断と治療市場は、タイプ別に診断(腰椎穿刺、血液培養、ポリメラーゼ連鎖反応、血清学的検査、画像診断技術を含む)と治療(抗生物質、コルチコステロイド、ワクチン、支持療法、抗ウイルス薬を含む)にセグメント化されています。髄膜炎の種類別では、市場は細菌性髄膜炎、ウイルス性髄膜炎、真菌性髄膜炎、寄生虫性髄膜炎に分類されています。エンドユーザー別では、市場は病院、診断検査室、研究機関、その他のエンドユーザーに分割されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されます。

| 診断 | 腰椎穿刺 |

| 血液培養 | |

| ポリメラーゼ連鎖反応 | |

| 血清学的検査 | |

| 画像診断技術 | |

| 治療 | 抗生物質 |

| コルチコステロイド | |

| ワクチン | |

| 支持療法 | |

| 抗ウイルス薬 |

| 細菌性髄膜炎 |

| ウイルス性髄膜炎 |

| 真菌性髄膜炎 |

| 寄生虫性髄膜炎 |

| 病院 |

| 診断検査室 |

| 研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 診断 | 腰椎穿刺 |

| 血液培養 | ||

| ポリメラーゼ連鎖反応 | ||

| 血清学的検査 | ||

| 画像診断技術 | ||

| 治療 | 抗生物質 | |

| コルチコステロイド | ||

| ワクチン | ||

| 支持療法 | ||

| 抗ウイルス薬 | ||

| 髄膜炎の種類別 | 細菌性髄膜炎 | |

| ウイルス性髄膜炎 | ||

| 真菌性髄膜炎 | ||

| 寄生虫性髄膜炎 | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| 研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

髄膜炎の診断と治療分野の現在および予測値はいくらですか?

2026年に3億3,104万米ドルであり、2026年から2031年にかけてCAGR 3.82%で成長し、2031年までに3億9,929万米ドルに達する見込みです。

最大の収益基盤を持つ製品グループはどれですか?

治療は2025年に収益の55.31%をリードしており、抗生物質、コルチコステロイド、ワクチン、および支持療法が緊急の臨床的必要性に直接結びついているためです。

2031年にかけて最も急速に拡大している疾患サブタイプはどれですか?

ウイルス性髄膜炎は2031年にかけてCAGR 4.52%で最も急成長するサブタイプであり、細菌性症例との迅速な分子的区別の必要性によって支援されています。

最も急速に成長しているエンドユーザーはどれですか?

研究機関は、CRISPRアッセイ、メタゲノム次世代シーケンシング、および補助療法に関する研究が拡大し続ける中、2031年にかけてCAGR 5.25%で拡大する見込みです。

世界の収益をリードしている地域はどこで、最も急速に成長している地域はどこですか?

北米は2025年に世界収益の38.22%を占め、アジア太平洋は2031年にかけてCAGR 5.65%で最も急速な成長を示す見込みです。

より広範な分子検査普及の主な障壁は何ですか?

機器・試薬コストの高さが依然として最大の障壁であり、特にWHOのターゲットプロファイルが1検査あたり8米ドル未満の価格を求めた低所得環境において顕著です。

最終更新日: