感染症診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 48.38 十億米ドル |

| 市場規模 (2031) | 57.05 十億米ドル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる感染症診断市場分析

感染症診断市場規模は2025年に468億1,000万USDと評価され、2026年の480億3,800万USDから2031年には570億5,000万USDに達すると推定され、予測期間(2026〜2031年)中の年平均成長率(CAGR)は3.35%となっています。この安定した軌跡は、感染症診断市場がパンデミック主導の需要から、風土病管理、気候変連動型アウトブレイク、継続的な技術アップグレードに支えられた長期的成長へと移行していることを示しています。支出は呼吸器検査を超え、ベクター媒介感染症、薬剤耐性菌、新興病原体にまで拡大しており、検査室がCOVID-19検査量の減少を補う助けとなっています。試薬販売は依然として収益の中核を担っていますが、検査室が自動化効率を求める中、ソフトウェア対応ワークフローツールが急速に拡大しています。CRISPR、等温増幅、AI技術を持つ新規参入企業が既存企業の感染症診断市場シェアに挑戦しているため、競争の激しさが増しています。

主要レポートのポイント

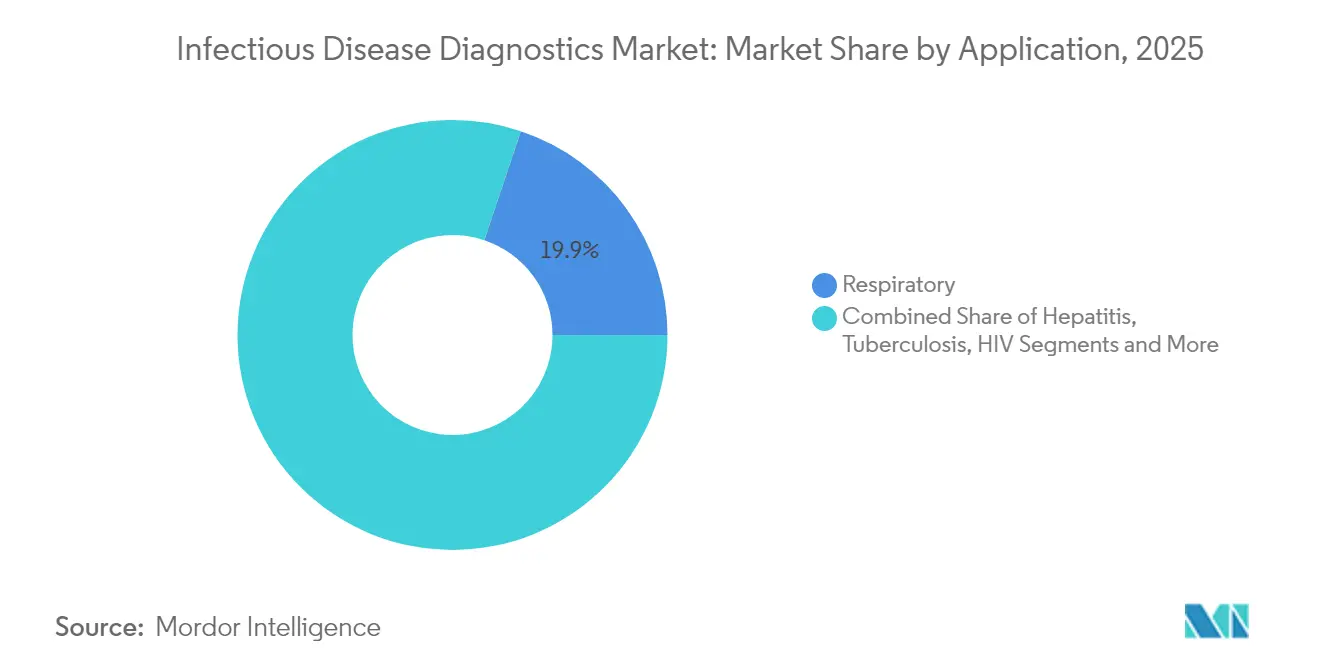

- 用途別では、呼吸器感染症が2025年の感染症診断市場シェアの19.85%をリードし、ベクター媒介感染症および新興病原体検査は2031年までに5.52%のCAGRで拡大する見込みです。

- 製品・サービスカテゴリー別では、アッセイ、キット、試薬が2025年の感染症診断市場規模の52.90%を占め、ソフトウェアおよびインフォマティクスが5.48%のCAGRで最も速く成長する見込みです。

- 技術別では、PCRおよびqPCRプラットフォームが2025年の感染症診断市場規模の34.20%を占め、CRISPRベース診断が最高の5.18%のCAGRを記録すると予測されています。

- エンドユーザー別では、病院・臨床検査室が2025年の感染症診断市場シェアの46.00%を占め、ホームケアおよびOTCチャネルが6.62%のCAGRで拡大しています。

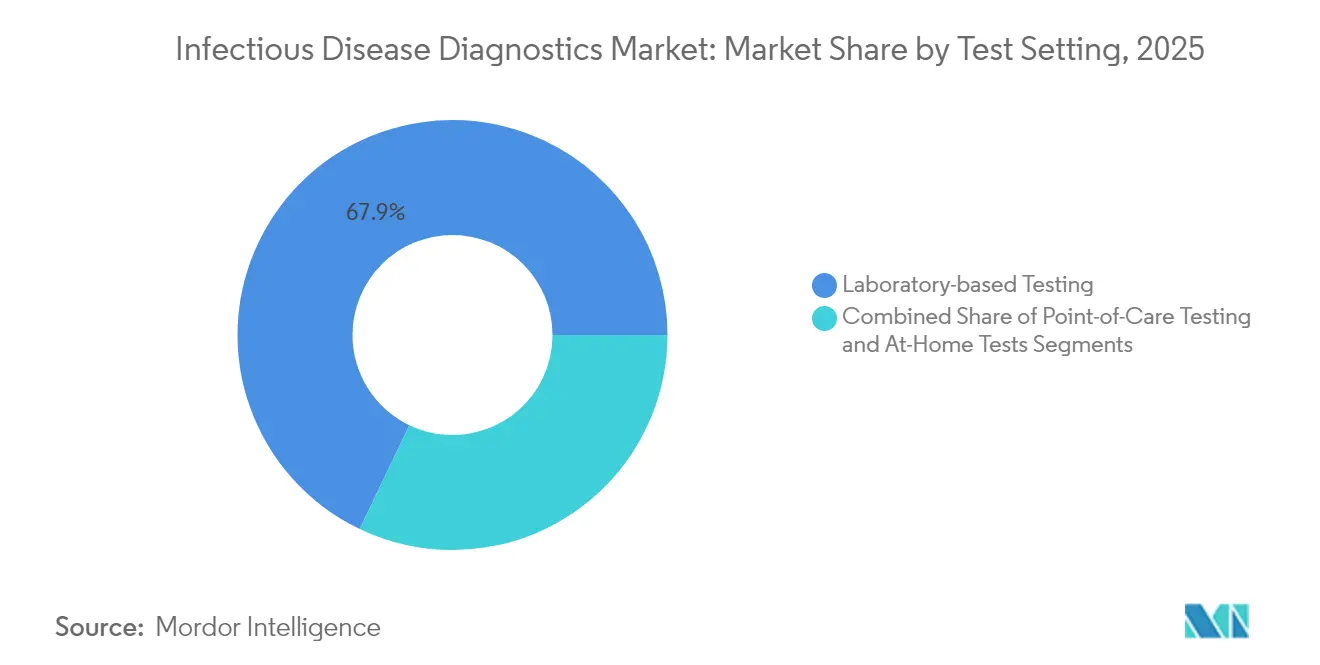

- 検査環境別では、検査室ベース検査が2025年に67.90%のシェアで優位を占めていますが、市販(OTC)および在宅形式は6.74%のCAGRで成長すると予測されています。

- 検体タイプ別では、血液、血漿、血清検査が2025年収益の42.95%を占め、スワブベースのアッセイが4.12%のCAGRで最も速く増加しています。

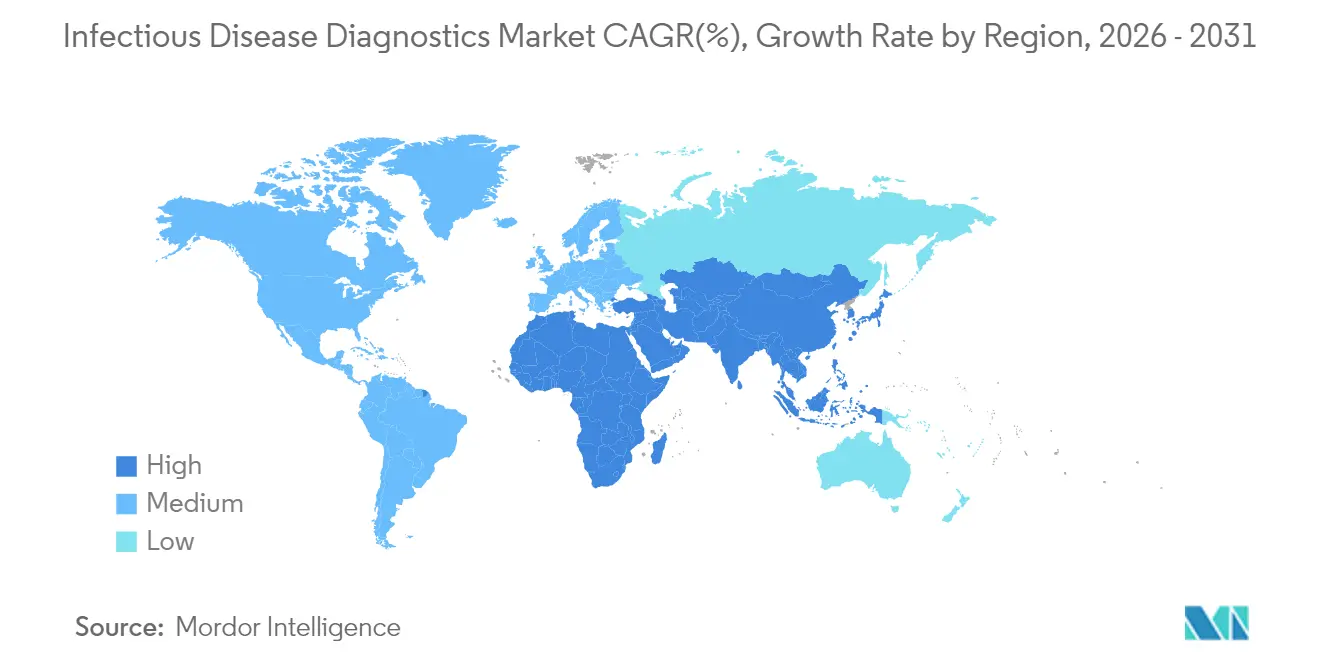

- 地域別では、北米が2025年に44.85%の収益シェアでリードし、アジア太平洋地域は2031年まで5.20%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の感染症診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染症の蔓延拡大と再興 | +0.8% | 世界全体、アジア太平洋地域およびアフリカで高い | 中期(2〜4年) |

| ポイントオブケアおよび在宅検査への需要増大 | +0.6% | 北米、欧州からアジア太平洋地域へ拡大 | 短期(2年以内) |

| PCR・次世代シーケンシング(NGS)プラットフォームおよび化学の継続的革新 | +0.5% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| 予防、診断、啓発に向けた政府の取り組み | +0.4% | 世界全体、政策主導 | 中期(2〜4年) |

| 分子診断および迅速抗原検査の拡大 | +0.3% | 世界全体、新興市場でより速い | 短期(2年以内) |

| AI主導の検査室ワークフロー | +0.2% | 北米・欧州が先行し、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染症の蔓延拡大と再興

ベクター媒介疾患は増加しており、2025年初頭のデング熱症例数は5年平均を15%上回っています。[1]疾病予防管理センター、「米国におけるデングウイルス感染の継続的リスクと最新の検査推奨事項」、cdc.gov気候変動が蚊の生息域を拡大しているため、医療提供者はかつて熱帯地域に限定されていた病原体の検査を行うようになっています。世界保健機関(WHO)は2024年8月にエムポックスをグレード3の緊急事態に分類し、前年比160%の検査需要急増を引き起こしました。薬剤耐性も圧力を加えており、WHOの2024年優先リストは迅速診断を必要とする15の耐性細菌ファミリーを強調しています。新たな脅威が浮上するにつれ、検査室は検査メニューを頻繁に更新する必要があり、感染症診断市場全体の企業に継続的な収益をもたらしています。

ポイントオブケアおよび在宅検査への需要増大

規制当局は消費者向け検査を急速に承認しています。2024年8月、米国食品医薬品局(FDA)は初の市販(OTC)梅毒アッセイを承認し、小売診断を主流の医療実践に取り入れました。[2]米国食品医薬品局、「FDAの販売承認により梅毒診断の第一段階へのアクセスが拡大」、fda.gov梅毒の発生率は2018年から2022年にかけて80%上昇したため、地域薬局や電子商取引ポータルが迅速キットを取り扱うようになっています。CepheidのフィンガースティックC型肝炎検査は同日来院でのウイルス確認を可能にし、プライマリケアクリニックにおけるケアギャップを解消しています。支払者は下流コストを削減する早期治療開始を重視しており、コーディングの複雑さが続く中でも償還プロセスが追いついてきています。

PCR・次世代シーケンシング(NGS)プラットフォームおよび化学の継続的革新

CRISPRシステムはPCRレベルの感度に近づきつつあり、長時間のサーモサイクリング工程を省くことができます。Dragonflyなどのポータブルデバイスは、コールドチェーンなしでエムポックスに対して96.1%の感度を実現し、遠隔地のクリニックに適しています。等温核酸増幅は、検査室ベースの精度と現場での迅速性の間のギャップを埋めます。メタゲノムシーケンシングにより病原体非依存的な検出が可能となり、医師が未知の病原体を迅速に特定できます。早期採用者は、感染症診断市場における競争上の優位性を確固たるものにする速度とメニューの幅を獲得します。

検査のためのAI主導の検査室ワークフロー

機械学習ツールは現在、血液培養を自動分類し、数分以内に薬剤耐性パターンにフラグを立てます。[3]Phys.org、「CRISPR-カスケード検査が増幅なしで数分以内に血流感染を検出」、phys.org自動化された品質管理アルゴリズムが分析上のドリフトを検出し、一貫性を向上させます。完全ロボット化された「ダーク」ラボはAIを使用して、人員不足にもかかわらずスループットを維持します。分析機能を機器や検査情報システム(LIS)プラットフォームに直接組み込むベンダーは、検査室が縮小する償還を相殺する生産性向上を重視するため、より速い採用を見込めます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した不十分な償還フレームワーク | -0.7% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| COVID-19検査縮小後の予算圧縮 | -0.5% | 北米および欧州 | 短期(2年以内) |

| スワブおよびPCRキット製造資産の過剰能力 | -0.3% | 世界の生産拠点 | 短期(2年以内) |

| 多重CRISPRアッセイに関する規制上のグレーゾーン | -0.2% | 世界全体、規制当局の成熟度により異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した不十分な償還フレームワーク

支払者は請求を認める前に厳格なコーディングを要求しており、追加の事務作業が中小規模の検査室のキャッシュサイクルを延ばしています。特に低・中所得国における政府の料金スケジュールは、高度な分子プラットフォームの全コストをカバーすることはほとんどなく、普及を制限しています。そのような環境の検査室はドナープログラムに依存しており、明確な臨床的ニーズにもかかわらず商業的な勢いを遅らせています。統一された支払いモデルが感染症診断市場全体でより広い採用を解放するでしょう。

COVID-19検査縮小後の予算圧縮

COVID-19の検査量は2024年に急減し、Abbott Laboratoriesの診断部門売上を17.6%削減しました。公衆衛生予算も760億USDの緊急資金が失効した後に減少し、設備投資を鈍化させました。多くの地域検査室は低い検査量を乗り切るために大規模なネットワークに統合され、集中度は高まりましたが、近期の機器受注は減少しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ベクター媒介疾患が呼吸器優位を超えた成長を牽引

呼吸器パネルは2025年の感染症診断市場シェアの19.85%を占めていましたが、ベクター媒介感染症および新興病原体は2031年までに5.52%のCAGRで上昇する見込みです。2024〜2025年に記録的な1,300万件のデング熱症例が発生し、病院は検査メニューを拡大せざるを得ませんでした。エムポックス、肝炎、HIV自己検査、AIを活用した結核アッセイが臨床的な組み合わせを広げています。ベクター媒介検査に関連する感染症診断市場規模は、世界的な移動と気候変動が感染経路を変化させるにつれて上昇し続けるでしょう。

成長は、院内感染に対する迅速な薬剤感受性ツールと、性感染症(STI)在宅キットに対するFDAのOTC承認に依存しています。検査室は、WHOが耐性リストに細菌を追加した際に迅速に更新できるプラットフォームを重視しており、そのような柔軟性が感染症診断市場内でのベンダーの粘着性を強化します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品・サービス別:ハードウェアの成熟の中でソフトウェア統合が加速

アッセイ、キット、試薬は消耗品が継続的な収益を生み出すため、2025年の感染症診断市場規模の52.90%を占めました。ソフトウェアおよびインフォマティクスは規模は小さいものの、検査室がワークフローをデジタル化するにつれて最も速い5.48%のCAGRを記録するでしょう。機器は現在、単純なスループットだけでなく、自動化の深さ、検体から結果までの速度、AIとの連携で競争しています。

病院が複雑なシーケンシングや薬剤耐性パネルをアウトソーシングする際に、受託検査サービスが成長します。クラウドベースの分析が生データを実用的なレポートに結びつけ、検査あたりの価値を高めます。試薬とインフォマティクスをバンドルするベンダーは、感染症診断市場全体でハードウェアの利益率が縮小する中でもシェアを維持します。

技術別:CRISPRの台頭がPCR優位に挑戦

PCRおよびqPCRは、定着したプロトコルと広範な規制承認に支えられ、2025年の感染症診断市場規模の34.20%を維持しました。CRISPRアッセイは完全なサーモサイクリング工程なしにPCRグレードの感度に達するため、5.18%のCAGRを記録するでしょう。等温核酸増幅技術(NAAT)デバイスと多重マイクロアレイが現場チームに柔軟性を加えます。

シーケンシングは、解釈時間を短縮するAIパイプラインの助けを借りて、日常的なケアへの浸透を進めています。病原体非依存的なメタゲノミクスは、原因不明の敗血症に特に有用です。感染症診断市場は、スクリーニング、確認、耐性プロファイリングをカバーする単一機器に複数のモダリティが収束する際に恩恵を受けます。

エンドユーザー別:ホームケアの拡大が市場ダイナミクスを再形成

病院および臨床検査室は2025年の感染症診断市場シェアの46.00%を維持しましたが、FDAの政策が在宅検査を支持した後、OTC需要が6.62%のCAGRで最も速く増加しています。基準検査室はオーバーフローおよび専門的な次世代シーケンシング(NGS)ワークロードを吸収し、品質を標準化するために地域施設と契約することが多いです。

遠隔医療が自己採取キットと組み合わさり、アクセスを拡大します。学術センターは引き続き新興技術を試験導入し、実証済みのワークフローを業界に引き渡します。消費者がより多くの主導権を持つようになるにつれ、ベンダーは感染症診断市場内での採用を維持するために直感的なパッケージングとリモートサポートを設計する必要があります。

検査環境別:市販(OTC)検査が医療アクセスを変革

中央検査室は複雑なパネルに厳格な監視が必要なため、2025年も検査の67.90%を処理しています。しかし、OTCおよび在宅形式はCLIA免除の呼吸器・性感染症ミニシステムの助けを借りて6.74%のCAGRを示しています。規制当局は現在、検査が検査室外に移行するにつれてサーベイランスデータを保護するために、組み込みデジタルレポートを要求しています。

ポイントオブケア分子アナライザーは救急クリニックや救急車に適合し、臨床医に20分以内に結果を提供します。これらの変化はサプライチェーンを拡張しますが、感染症診断市場における成長の新たなチャネルも生み出します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

検体タイプ別:スワブの革新が非侵襲的検査を推進

血液、血漿、血清は2025年の検査収益の42.95%を占めましたが、採取がより快適になるにつれて唾液および前鼻孔スワブが4.12%のCAGRで成長しています。多重唾液パネルは鼻咽頭スワブに匹敵する感度を示しています。尿核酸増幅技術(NAAT)が性感染症スクリーニングを拡大し、AIを活用した便検査が寄生虫検出を改善します。

改善されたバッファーおよび抽出化学が少量検体からの病原体収率を高めます。ポータブルデバイスは現在、複数のマトリックスを受け入れ、感染症診断市場全体での分散型採用の汎用性と普及を促進します。

地域分析

北米は2025年に世界収益の44.85%を生み出し、確立された償還規則、迅速なFDA承認、高い定期スクリーニング量に支えられています。しかし、COVID-19検査収益が減少するにつれて予算圧縮に直面しており、検査室はメニューを拡大し自動化を加速させています。

アジア太平洋地域はインフラ投資と感染症負担の増大により、2031年まで5.20%のCAGRで成長すると予測されています。中国、インド、日本の政府プログラムが迅速なデング熱、エムポックス、薬剤耐性パネルを補助し、採用サイクルを短縮しています。デジタルヘルスパイロットが遠隔キットを遠隔診療に結びつけ、農村地域でのリーチを拡大しています。

欧州は安定した需要を維持し、症候群多重採用をリードしています。断片化した償還と個人情報保護法がクロスボーダーのデジタルヘルスのスケーリングを遅らせていますが、薬剤適正使用の取り組みが病院に迅速診断の導入を促し続けています。中東・アフリカ市場は規模が小さいものの、感染症診断市場内で地理的多様化を求めるサプライヤーに足がかりを作るドナー資金による整備を受けています。

規制環境

感染症診断に対する規制要件は、検査が近隣患者検査や自宅検査の場に拡大するにつれ、正式な臨床エビデンス、品質システム、トレーサビリティに関して厳格化が進んでいる。米国では、検査室独自開発検査(LDT)に関するFDA最終規則が2024年7月5日に発効し、執行裁量を段階的に縮小する取り組みが始まり、第一段階は2025年5月6日に開始された。この変化により、特殊感染症アッセイでLDT経路に依存してきた病院検査室や検査受託機関に対するコンプライアンス要求が高まり、日常的な運用のために承認済みまたは認可済みの検査メニューの価値が一層高まっている。

欧州では、体外診断用医療機器規則(IVDR、規則(EU)2017/746)が、認証機関の監督とEUDAMED要件を通じて感染症IVDの市場アクセスを引き続き再編している。規則(EU)2024/1860のもとでは、多くの旧来のクラスC検査は2026年5月26日までに認証機関へ正式な適合性評価申請を提出し、2026年9月26日までに署名済み契約を確保しなければ市場に残ることができない。機器登録のためのEUDAMEDモジュール利用は、2026年5月28日から新規IVDに対して義務化される。別途、WHOの事前認証プロセスは2026年1月1日をもって変更され、性能評価が事前認証評価の前提条件となり、調達主導型市場を対象とする供給業者にとって事前の試験および提出資料作成の負担が増加している。

バリューチェーン分析

感染症診断のバリューチェーンは、重要な原材料(酵素、プライマー/プローブ、モノクローナル抗体、ニトロセルロース膜、特殊プラスチック、電子・光学部品)から始まり、アッセイの調製と機器製造、ソフトウェア統合、規制上の妥当性確認を経て、病院、臨床検査室、検査受託機関、分散型検査拠点、および小売・市販薬チャネルへの流通へと進む。パンデミック後の製品戦略では、消耗品を機器や情報システムと組み合わせて提供する傾向が強まっている。検査室がサンプルから結果までの自動化とデジタル報告を優先する中、サービス組織は設置、校正、ワークフロー最適化の支援も行っている。

専門的な部材のわずかな供給停止でも大量検査が停止しかねないため、供給の継続性は競争上の差別化要因のままである。2024年7月、FDAはBecton Dickinson社のBACTEC血液培養培地の包装に関連する供給不足を指摘し、包装やプラスチックが血流感染症ワークフローの障害となり得ることを浮き立たせた。重要な供給業者の変更は多くの場合再評価を要し、リードタイムを延ばすため、製造業者は迅速な部材代替を制限する規制上の制約にも対応している。貿易およびロジスティクスのリスクを低減するため、生産拠点は従来の中心地を越えて多様化し、マレーシア、ベトナム、タイ、メキシコ、コスタリカ、ドミニカ共和国などの地域における多地域生産・調達が増加している。

競合環境

既存企業が新しい化学とチャネルにアクセスするためにニッチなイノベーターを買収するにつれ、合併・買収(M&A)が加速しています。RocheはLumiraDxのポイントオブケア資産に2億9,500万USDを支払い、分散型リーチを強化しました。DanaherのAbcam買収(55億USD)は専門試薬ポートフォリオを拡大しました。bioMériuxは急性期設定向けの10分間イムノアッセイを獲得するためにSpinChipを買収しました。

BugSeqなどの破壊的企業は、病原体非依存的シーケンシングとAI分析を組み合わせるためにBARDAと提携しています。QIAGENは自動化の深さを強化するために2026年までに3台の前処理機器を発売する予定です。COVID-19からのサプライチェーンの教訓が国内回帰とデュアルソーシング戦略を推進しており、感染症診断市場全体でコスト構造を再調整しながらレジリエンスを高める可能性があります。

多重パネル、AI意思決定支援ツール、在宅キットの規制申請は2025年に記録的な数に達しました。早期のFDA承認は先行者優位をもたらし、小売チャネルでの棚スペース獲得につながります。地域検査室間の統合が購買力を集中させているため、幅広いメニューと統合されたインフォマティクスを持つベンダーが複数年のサービスバンドルを確保する傾向があります。

感染症診断業界リーダー

BioMérieux SA

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Becton, Dickinson and Company

Danaher

- *免責事項:主要選手の並び順不同

市場機会と将来展望

病原体を問わないアプローチと抗菌薬耐性(AMR)対応ワークフローにおいてホワイトスペースが拡大しており、検査室は従来の培養法を超えたより迅速な同定と治療方針の指針を求めている。Bruker社が2026年7月にDISQVER臨床メタゲノミクスプラットフォームを買収したことは、シーケンシングベースの感染検出能力を拡大するものであり、bioMérieux社によるシーケンシングとバイオインフォマティクスの統合作業も、原因不明の敗血症などの複雑な感染症に対して同じ方向性を強めている。これにより、メタゲノミクスまたはターゲットNGSを、日常的な検査室運営や償還請求文書に適合する解析ソフトウェアとともにパッケージ化できるベンダーに機会が生まれている。

IVDRのもとでの分散型分子検査とメニュー拡大も、近隣患者症候群パネルとより高スループットの自動化における商業的な好機を後押ししている。特に人手不足とターンアラウンドタイム目標が購買判断を左右する場合において重要である。bioMérieux社が2026年3月に取得したBIOFIRE SPOTFIRE呼吸器・咽頭痛パネルのIVDR CEマーキングは、IVDR準拠製品への継続的なプラットフォーム移行を示しており、BD社が2025年11月に取得したBD CORシステム上の腸内細菌パネルに関するFDA 510(k)クリアランスとCE-IVDR認証は、消化器検査の規模拡大を後押ししている。WHOが2026年4月に発表した共同オープン研究コンソーシアム(CORC)のもとでの病原体ファミリー向けR&Dロードマップは、アッセイ開発者やパートナーにより明確な優先事項リストを提供し、新興の脅威に対する協調的な開発努力を後押ししている。同時に、米国における多重パネル償還請求に関する文書要件の厳格化(2026年4月に施行されたMolDXガイダンス)は、注文サポート、医学的必要性の文書化、結果報告機能をソフトウェアやLIS対応ツールに組み込むベンダーへの動機を強めている。

最近の業界動向

- 2026年7月:QIAGENは、欧州でCE-IVDR認証を取得したQIAstat-Dx BCID GN Plus AMRパネルを発売し、グラム陰性菌13標的と抗菌薬耐性マーカー18種を血流感染症検査に追加した。この拡張メニューは、急性期医療経路において同定から耐性情報に基づく治療判断への迅速なエスカレーションを支援する。また、IVDR準拠の広範さとAMRカバレッジがプラットフォーム選定にますます影響を与える症候群検査分野において、QIAGENの競争的地位を強化する。

- 2025年11月:BDは、BD CORシステム上の高スループット腸内細菌パネル(EBPおよびEBP plus)に関して、米国FDAの510(k)クリアランスとCE-IVDR認証を取得した。この二重の承認により、消化器病原体に対する単一の自動化ワークフローで規制対象市場全体への展開が可能となる。高スループット能力は、標準化されたメニューと生産性向上を求める臨床検査室の統合傾向と一致している。

- 2024年6月:FDAはBIOFIRE SPOTFIRE呼吸器・咽頭痛パネルミニにCLIA適用除外を認め、外来および近隣患者の場での迅速多重PCR使用を可能にした。この承認により、集中型検査室の基盤なしに分子呼吸器・咽頭痛検査へのアクセスが拡大した。これは、タイムリーな治療判断とサーベイランス報告を支援できる分散型サンプルから結果までのシステムへの移行を強めるものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、検査室、ポイントオブケア、自宅検査の場で人の感染性病原体を検出、同定、または定量するために使用される診断検査からの収益を対象とする。検査を可能にする消耗品とシステム、および感染症検査に直接関連するソフトウェアとサービス支援を含む。

範囲の除外:獣医用感染症検査および献血者スクリーニングパネルは、本市場規模には含まれない。

セグメンテーション概要

- 用途別

- 肝炎(A型、B型、C型、D型、E型)

- HIV・AIDS

- クラミジア・淋菌(CT/NG)およびその他の性感染症

- 結核

- 呼吸器感染症(インフルエンザ、RSV、COVID-19、その他)

- ベクター媒介感染症および新興病原体(デング熱、ジカ熱、エムポックス)

- 院内感染(MRSA、クロストリジウム・ディフィシル等)

- その他(マラリア、ライム病、トキソプラズマ症)

- 製品・サービス別

- アッセイ、キット、試薬

- 機器およびアナライザー

- ソフトウェアおよびインフォマティクス

- サービスおよび受託検査

- 技術別

- PCRおよびqPCR

- 等温核酸増幅技術(LAMP、INAAT、TMA)

- 免疫診断(ELISA、CLIA、LFIA)

- DNAおよびRNAシーケンシングおよび次世代シーケンシング(NGS)

- マイクロアレイおよび多重パネル

- CRISPRベース診断

- メタゲノミクスおよびショットガンシーケンシング

- エンドユーザー別

- 病院および臨床検査室

- 基準・中央検査室

- ポイントオブケア・分散型設定

- ホームケアおよびOTC消費者

- 学術・研究機関

- 検査環境別

- 検査室ベース検査

- ポイントオブケア検査

- 市販(OTC)・在宅検査

- 検体タイプ別

- 血液・血漿・血清

- スワブ(鼻咽頭・口咽頭、唾液)

- 尿

- 便

- その他の体液(脳脊髄液、喀痰等)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

文献調査

まず文献調査から着手し、明確な境界を設定するとともに、後にインタビューで確認できる需給指標の最初のセットを構築する。米国CDCや世界保健機関(WHO)などの公衆衛生サーベイランスおよび検査指針は、検査経路と検査が通常発注されるタイミングを理解するために用いられる。

モデルを測定可能な指標に基づかせるため、世界銀行やOECDの資料を医療費支出の文脈として確認し、PubMedに収載された査読済み論文を検査の導入パターンや臨床実務の変化について確認する。貿易・輸出入統計は、関連する場合に機器・試薬の流れを検証するために選択的に用いられ、企業の開示資料や投資家向け資料は、報告された診断収益が感染症分野にどの程度関連するかを結び付ける助けとなる。一部のケースでは、企業財務・インテリジェンス、特許データベース、および出荷レベルの輸出入データの有料契約も、製品の位置づけを明確にし、前提を検証するために利用する。これらは利用した情報源の一例であり、データ収集、検証、および調査内容の明確化のために他にも多くの公開情報源を確認した。

一次インタビューおよび調査

一次調査は、文献調査だけでは十分に答えられない前提、特に分子診断法、イムノアッセイ法、微生物学的手法間の構成比の変化や、実際の医療現場で検査がどの頻度で繰り返されるかについて検証するために用いられる。APAC、EMEA、アメリカ地域の製造業者、販売業者、検査受託機関、病院検査室、公衆衛生関係者と対話を行い、異なる償還水準や検査アクセスを反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:32% | 経営幹部(CXO):18% | APAC:42% |

| 中堅層:48% | 部門・ユニットリーダー:34% | EMEA:31% |

| 小規模プレーヤー:20% | マネージャー:48% | アメリカ地域:27% |

市場規模算定と予測

規模算定は、疾病負荷と検査経路を現実的な需要プールに変換するトップダウン構築から始まり、その後、検査室や医療現場が実際に年間で処理できる範囲に合わせて総計を調整する。感染症診断については、主要疾患の報告された検査量、集中検査室とポイントオブケアで実施される検査の割合、設置済み機器に関連する試薬消費量、主要アッセイ形式の平均販売価格の方向性などが入力データとなる。

最初の総計が構築された後、サンプル調査による供給業者の露出確認、試薬・キット消費に関するチャネルからのフィードバック、いくつかの高需要疾病分野における数量×平均販売価格のクロスチェックなど、選択的なボトムアップ近似によって裏付けられる。小規模な国やニッチな検査種別でデータが乏しい場合は、人口カバー率、検査室密度、検査当たり支出などの代理指標を用いてギャップを処理し、その後インタビューを経て導入率の過大評価を避けるよう調整する。

予測については、呼吸器疾患の季節性、アウトブレイクの周期、公衆衛生財源が年ごとの検査強度にどのように影響するかについての専門家の見解に支えられたシナリオ分析を用いる。分子検査の浸透傾向、近隣患者検査への分散化、成熟アッセイにおける想定価格低下などの入力データを更新し、単一の直線的成長の仮定ではなく、観測可能な変化に基づいた予測を維持する。

データ検証と更新サイクル

独立した複数の指標間で結果を三角測量し、地域、手法、医療現場ごとに分散チェックを実施することで、インタビューや文献指標が示す値から外れる値を検出し、モデルを検証する。異常が見られた場合は前提を見直し、範囲、価格、または数量に関する問題かどうかを確認するため回答者へフォローアップの質問を行う。

最終承認の前に、モデルは複数段階の社内レビューを経て、入力データと計算式の整合性および単位の論理が確認される。レポートは毎年更新され、検査需給に重要な変化をもたらす事象(例:ガイドラインの変更や大規模なアウトブレイク)が発生した場合には、中間更新が行われる。提供直前には、アナリストが主要な入力データについて最新の確認を行い、クライアントには最新の見解が提供される。

Mordor Intelligenceの感染症診断市場推定と他の公開推定との比較

感染症診断の公開市場規模は、名称が似ていても大きく異なることがある。この違いは通常、どの収益ストリームが計上されているか、何が感染症として扱われ何が隣接するIVD分野として扱われているか、および予測の起点として用いられる年によって生じる。

アッセイ、分析装置、ソフトウェア、サービス契約にわたって含まれる収益項目を追跡し、毎年範囲の確認を更新することで、Mordor Intelligenceは獣医用検査と献血者スクリーニングパネルを市場から除外しつつ、総計を人の感染症検査活動に結び付け続けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 48.38 B (2026) | |

| 総合コンサルティング会社A | USD 24.30 B (2024) | 異なる基準年を使用し、特に感染症IVDとして具体的に定義されており、検査に関連する一部のワークフロー収益(感染症診断に直接関連する場合のみ計上される特定のソフトウェアやサービス要素など)を除外する場合がある。 |

| 業界出版社B | USD 23.00 B (2025) | 異なる年を起点とし、製品カテゴリーの範囲をより狭く適用する場合があり、感染性と非感染性の検査でプラットフォームが共有される場合に、何が計上されるかが変わる可能性がある。 |

表に示された差は、主に基準年の選択と、IVD製品を中心とした範囲がどれほど狭く定義されているか、あるいは感染症診断を支えるより広範な検査エコシステムを含めているかによって説明される。当社の手法は追跡しやすく、明確な包含規則と、新たな検査・価格動向が現れた際に再現可能な実践的なクロスチェックを備えている。

レポートで回答される主要な質問

感染症診断市場の現在の価値はいくらですか?

市場は2026年に480億3,800万USDと評価され、2031年までに570億5,000万USDに達すると予測されています。

最も速く拡大しているアプリケーションセグメントはどれですか?

ベクター媒介感染症および新興病原体検査は2031年まで5.52%のCAGRで成長すると予測されています。

CRISPRベース診断技術はどのくらいの速さで成長していますか?

CRISPRアッセイは5.18%のCAGRを記録すると予測されており、従来のPCRプラットフォームに挑戦しています。

アジア太平洋地域が高成長地域と見なされる理由は何ですか?

医療投資の増加、疾病負担の増大、支援的な規制改革が同地域の5.20%のCAGRを牽引しています。

在宅検査の採用を促進している要因は何ですか?

最近のFDA承認、利便性に対する消費者の嗜好、遠隔医療との統合がOTC診断を加速させています。

AIは将来の感染症検査にどのような影響を与えますか?

AIはデータ分析を合理化し、品質管理を改善し、完全自動化された検査室を可能にすることで、生産性と精度を向上させます。

最終更新日: