髄膜炎菌ワクチン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

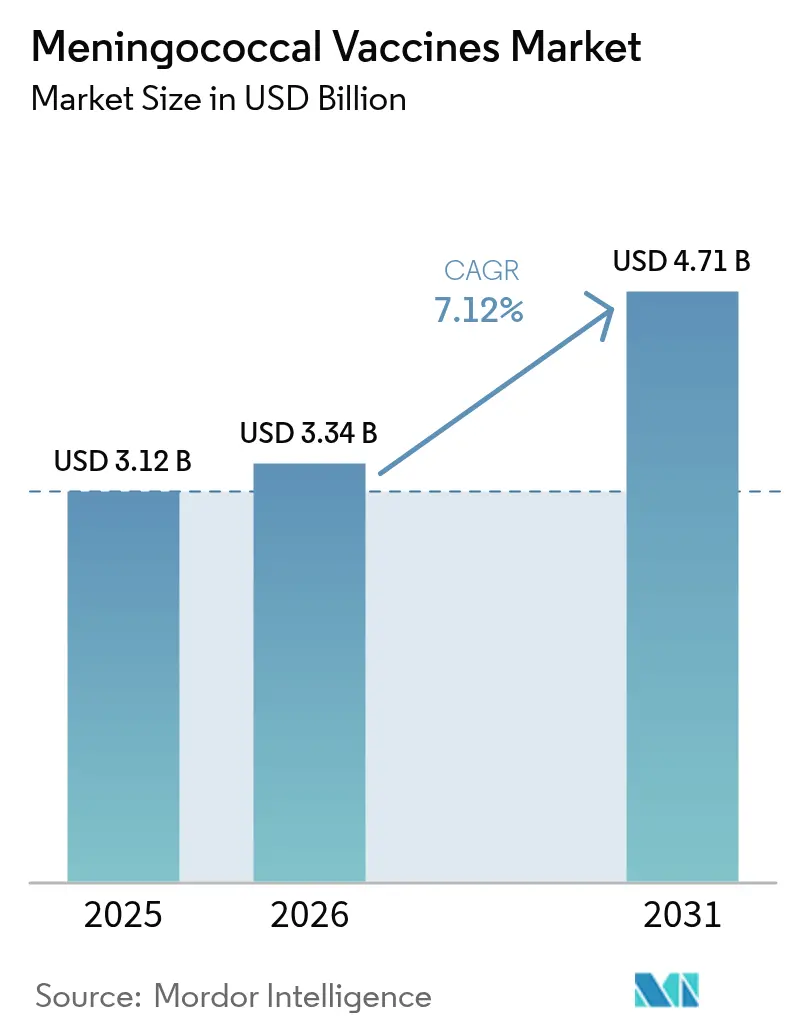

| 市場規模 (2026) | 3.34 十億米ドル |

| 市場規模 (2031) | 4.71 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる髄膜炎菌ワクチン市場分析

髄膜炎菌ワクチン市場規模は2026年に33億4,000万USDと推定され、2025年の31億2,000万USDから成長し、2031年には47億1,000万USDに達する見通しで、2026〜2031年にかけてCAGR 7.12%で拡大します。血清群A、B、C、WおよびYを組み合わせた五価プラットフォームが製品戦略を再定義し、複数回接種スケジュールを単回注射に集約することで、旧来の一価および四価ブランドからの需要シフトを促しています。GSKは2025年2月に五成分ワクチン「Penmenvy」に対する初のFDA承認を取得し [1]GSK、「FDAがPenmenvy(初の5成分髄膜炎菌ワクチン)を承認」、gsk.com、Pfizer社のPenbraya発売に続く形となりました。両承認は既存企業のポートフォリオ再編を加速させています。メーカー各社は、コンビネーションワクチンのプレミアム価格設定の魅力と、既存ラインの共食いリスクとを天秤にかけています。地域別では、北米が購買力を維持する一方、アジア太平洋は国家予防接種プログラムの拡大やナイジェリアにおける常温安定型Men5CVのようなラストマイル配送モデルの普及を背景に、最速の数量増加を実現しています。バイオテクノロジー参入企業が官民パートナーシップと技術移転を活用して市場投入までの期間を短縮するにつれ、競争の激しさが増しています。

主要レポートのポイント

- 製品タイプ別では、四価製剤が2025年の髄膜炎菌ワクチン市場シェアの53.32%を占めてリードし、二価製品は2031年にかけてCAGR 8.01%で最も急速な拡大を記録しています。

- ワクチンタイプ別では、コンジュゲート技術が2025年の髄膜炎菌ワクチン市場規模の46.02%を占め、コンビネーションワクチンは2031年にかけてCAGR 8.1%と最高の予測成長率を示しています。

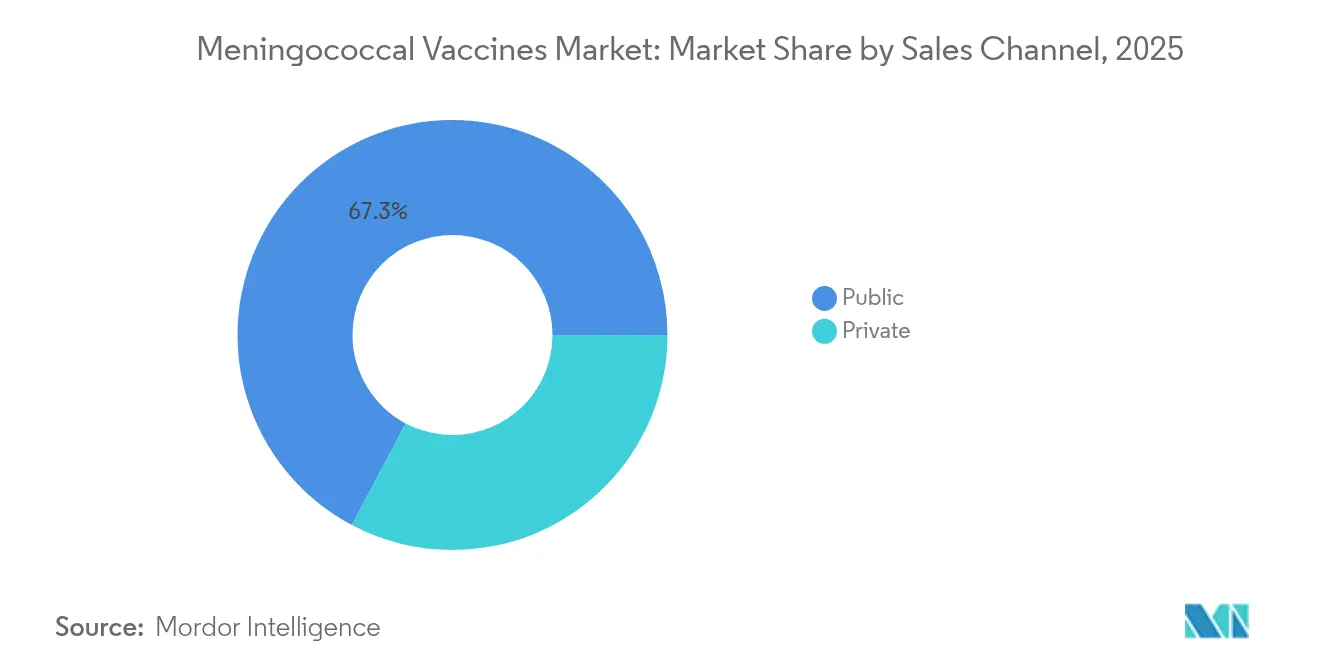

- 販売チャネル別では、公共部門が2025年に売上の67.25%を占め、民間セグメントは2031年にかけてCAGR 8.18%で成長する見込みです。

- 年齢層別では、2歳以上の小児および成人が2025年の髄膜炎菌ワクチン市場規模の75.10%を占めていますが、乳幼児プログラム(0〜2歳)はCAGR 8.2%で拡大しています。

- 地域別では、北米が2025年に売上シェア40.05%でリードしていますが、アジア太平洋は2031年にかけてCAGR 8.31%と最高の成長率が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の髄膜炎菌ワクチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防接種プログラムの拡大と政府の取り組み | +1.8% | 世界全体、特にアジア太平洋およびアフリカへの影響が最大 | 中期(2〜4年) |

| 開発コストを低減する官民パートナーシップの増加 | +1.2% | 世界全体、特に低所得国への恩恵 | 長期(4年以上) |

| 高所得国における血清群WおよびYのアウトブレイク増加 | +1.0% | 北米および欧州 | 短期(2年以内) |

| 多価Men5CVおよび五価コンジュゲートプラットフォームの導入 | +1.5% | 世界全体、先進市場での早期採用 | 中期(2〜4年) |

| アフリカにおけるラストマイル配送を可能にする常温安定型Men5CV | +0.9% | サハラ以南アフリカ、その他熱帯地域への波及 | 長期(4年以上) |

| MenBブースターを加速するmRNA/タンパク質ナノ粒子パイプライン | +0.6% | 当初は北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予防接種プログラムの拡大と政府の取り組み

政府が資金提供するワクチン展開は、髄膜炎菌ワクチンを定期接種スケジュールや渡航要件に組み込むことで需要を拡大しています。中国の国家予防接種プログラムは、髄膜炎菌コンジュゲートを含むWHO推奨ワクチン複数品目を完全公費負担の対象に移行させ、農村部全域へのアクセスを拡大しています [ 2]Shu Chen、「中国およびその先における普遍的ワクチン接種達成時代における国家予防接種プログラムの推進」、Infectious Diseases of Poverty、idpjournal.biomedcentral.com。フランスは2024年に「2030年までの髄膜炎撲滅」ロードマップに関するWHO初のハイレベルフォーラムを開催し、手頃な供給とサーベイランスの調和に向けた新たな誓約を引き出しました。サウジアラビアがハッジおよびウムラ巡礼者にMenACWYの証明を義務付けていることは、外国人旅行者の遵守率が54%にとどまるとのコンプライアンス監査結果にもかかわらず、世界的な需要を引き続き刺激しています。こうした協調プログラムは予測可能な入札サイクルを生み出し、メーカーがバッチサイズを最適化し収益見通しを予測することを可能にしています。

開発コストを低減する官民パートナーシップの増加

ワクチン開発企業は、学術的発見と産業規模の拡大を組み合わせたアライアンスを通じてますます共同資金調達を受けています。Serum Institute of Indiaはオックスフォード大学からキメラタンパク質MenB候補のライセンスを取得し、Gavi対象市場に低コストのブースターを供給することを目指しています [ 3]Oxford University Innovation、「Serum Institute of IndiaとオックスフォードがMenB髄膜炎ワクチンに関する画期的なライセンス契約を締結」、innovation.ox.ac.uk。Gaviのアフリカン・ワクチン製造アクセラレーターは2024年に地域生産向けに12億USDを拠出し、長期的な供給の安定化とリードタイムの短縮が期待されています。PATHとSerum Instituteの協力によりMen5CVが1回分あたり約3USDという価格で市場に投入されましたが、これは欧米の基準を大幅に下回るものであり、リスク分担がエンドユーザー価格をいかに圧縮するかを示しています。これらのモデルはR&Dリスクを再分配し、小規模なバイオテクノロジー企業が過大な資本支出なしに新規プラットフォームを推進することを可能にしています。

高所得国における血清群WおよびYのアウトブレイク増加

サーベイランスデータは、米国および欧州複数国における血清群WおよびYの再燃を示しており、より広域スペクトルのコンジュゲートへの需要を押し上げています。CDCは2023年に422件の侵襲性症例を記録し、これは10年間で最高の全国集計であり、血清群Y ST-1466は30〜60歳の成人、特にHIVを有する黒人に不均衡に影響を与えています。2022〜2024年にかけてバージニア州で発生した36件のアウトブレイクは19.4%の致命率を示し、成人ブースター推奨に関する議論を再燃させました。欧州では、2022年のECDCデータが血清群YおよびWが症例の26%を占めることを示しており、これは以前の年から顕著な増加です。こうした変化は旧来の一価戦略の限界を浮き彫りにし、多価製品に対する商業的な緊急性を強調しています。

多価Men5CVおよび五価コンジュゲートプラットフォームの導入

WHO事前認定を受けたMen5CVおよびFDA承認の五価コンジュゲートは、単一バイアルに保護を集約する新たな製品の波を引き起こしました。2024年4月のナイジェリア全国Men5CVロールアウトは、血清群A、C、W、XおよびYをカバーするワクチンの初の大規模試験として機能し、優先州で96%の行政的接種率を達成しました。メリーランド大学の試験では乳幼児スケジュールとの同時接種の安全性が実証され、この知見は高発生率の生後9ヶ月コホートへの使用拡大を可能にします。アナリストはPenmenvy売上が2030年までに11億USDに達し、Pfizer社のPenbraya(6億600万USD)を上回ると予測しており、医療提供者が単回接種レジメンへと移行しています。五価オプションは外来受診回数を減らし、支払者の経済性を改善することで、早期参入企業の競争上の優位性を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コールドチェーン保管および供給ロジスティクスの高コスト | -1.4% | 世界全体、熱帯および遠隔地域で最も深刻 | 中期(2〜4年) |

| 新規血清群コンビネーションに対する厳格な規制および責任上のハードル | -0.8% | 主に北米および欧州 | 短期(2年以内) |

| COVID後のワクチン疲弊による青少年ブースター接種率の低下 | -1.1% | 世界全体、特に先進国 | 短期(2年以内) |

| 五価ワクチンによる既存のACWYおよびBブランドへの共食いリスク | -0.7% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーン保管および供給ロジスティクスの高コスト

全温度域の冷蔵は、特に周囲温度が30°Cを超える地域において主要なコスト要因であり続けています。ネパールでの現地調査では、断熱キャリア1台あたりの平均輸送価値が1,704USDと報告され、輸送中の凍結損傷を受けるものが約3分の1に上りました。インドでの管理温度チェーンパイロットでは、1回分あたりのロジスティクスコストが0.063USDから0.026USDに削減されましたが、設備投資のアップグレードと広範なトレーニングが必要でした。アクティブ断熱コンテナを搭載したドローン配送は有望ですが、規制上の認可ハードルとペイロード容量の制限に直面しています。インフラの持続的なギャップは、より高い着地コストと断続的な在庫切れをもたらし、適時のカバレッジを制約しています。

COVID後のワクチン疲弊による青少年ブースター接種率の低下

パンデミック後の感情がブースター接種率を低下させています。米国の16〜23歳を対象とした請求データのレビューでは、MenBシリーズの完了率が商業保険加入者で56.7%、メディケイドコホートで44.7%にとどまることが明らかになりました。ペルーの全国調査では、スケジュール遵守率が2018年の65.82%から2022年の61.77%に低下しており、リスクベネフィットへの懐疑心の高まりと外来受診の減少が関連しています。医療提供者は依然として最も強力な接種率の予測因子ですが、トルコの研究では家庭医の81.8%のみが費用と知識のギャップを理由に髄膜炎菌ワクチンを日常的に推奨していることが判明しました。持続的なためらいは、より広範な適応拡大にもかかわらず、青少年の需要曲線を平坦化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:五価プラットフォームが四価の優位性に挑戦

四価製剤は2025年に売上の53.32%を生み出し、北米および欧州の青少年ブースタープログラム全体で首位を維持しています。このリーダーシップは、長年にわたる臨床的な親しみやすさ、広範な保険適用、および髄膜炎菌ワクチン市場を支える堅固な入札フレームワークを反映しています。一方、標的を絞った保護と低コストが評価される二価製品は、2031年にかけてCAGR 8.01%を記録しています。五価パイプラインは、医療提供者が5つの主要血清群すべてに対する単回受診でのカバレッジを求める中、最も急速に成長する「その他」カテゴリーを代表しています。

五価承認を巡る勢いは構造的な転換を示しています。簡略化されたスケジュールとより広範な株カバレッジの相乗効果により、米国の複数の州が学校要件の見直しを検討しています。初期のモデリングでは、五価の採用が2028年までに四価需要の約30%を置き換え、髄膜炎菌ワクチン市場内の収益分布を再形成する可能性が示唆されています。CanSino Biologicsは2023年に二価製品の売上が5億6,170万人民元(7,850万USD)と前年比266%増を記録し、地域の有力企業が国内入札を活用してシェアを獲得する様子を示しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ワクチンタイプ別:コンジュゲート技術がイノベーションパイプラインを牽引

コンジュゲート製品は2025年に46.02%のシェアを保持し、小児プロトコルと連動する持続的な免疫原性および集団免疫効果に支えられています。コンジュゲートバックボーンとタンパク質抗原を組み合わせたコンビネーション製剤は、CAGR 8.1%を記録する軌道にあり、髄膜炎菌ワクチン市場規模内でより高いマージンのSKUの余地を開いています。多糖体ワクチンは、コスト上の優位性と迅速なリリースタイムラインにより、アウトブレイク急増時に戦術的な役割を維持しています。

最先端のコンジュゲート化学は現在、5つの多糖体部分を変異ジフテリアタンパク質に融合させ、抗原の完全性を保ちながら10年以上にわたる記憶応答を維持しています。Men5CVの常温プロファイルは、特にGavi資金によるアフリカでの普及活動において配送上の利点を加えています。外膜小胞(OMV)およびタンパク質ナノ粒子構造体は開発段階にとどまりますが、熱安定性と交差防御を約束し、髄膜炎菌ワクチン産業の将来のツールキットを拡大する可能性があります。

販売チャネル別:公共部門の優位性にもかかわらず民間市場が加速

政府入札は2025年の数量の67.25%を占め、ベースライン需要を保証し価格を安定させるUNICEFおよびGaviの調達プールに支えられています。それにもかかわらず、民間需要はCAGR 8.18%で拡大しており、より広範な雇用主健康保険、大学入学要件、および目的地別の渡航勧告に支えられています。成長は、裕福な親が幼児向けに非掲載の五価ワクチンを購入するアジアの都市部で最も顕著であり、髄膜炎菌ワクチン市場に追加的な数量をもたらしています。

価格差がチャネルの層別化を拡大しています。公共の買い手は四価ワクチンの単価を4USD未満で交渉する一方、米国の民間クリニックは同じバイアルに180〜210USDを請求しています。このコントラストはR&Dパイプラインに資金を提供しますが、公平性に関する議論を引き起こしています。薬局やテレヘルスプラットフォームが直接消費者向け接種に参入し、アクセスポイントをさらに多様化させ、民間チャネルの勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:乳幼児プログラムが最も強い成長軌道を示す

2歳以上の個人が2025年の売上の75.10%を占め、定着した青少年義務接種と成人渡航政策を反映しています。しかし、乳幼児(0〜2歳)の髄膜炎菌ワクチン市場規模は、規制当局が適応拡大を承認した後、CAGR 8.2%で最も急速に成長すると予測されています。SanofiのMenQuadfiは2025年5月に生後6週間という低年齢の乳幼児に対するFDA承認を取得し、このコホートにおける唯一の四価オプションとして位置付けられています。

早期保護は、生後1年目に発生率がピークに達するサハラ以南アフリカおよび東南アジアの一部において重要な目標です。メリーランド大学のデータは、生後9ヶ月でのMen5CV同時接種が単独投与に対して非劣性の免疫原性を達成したことを示しており、麻疹と髄膜炎菌の同期化した普及活動を可能にする可能性があります。成人ワクチン接種は、脾臓摘出患者、補体欠乏コホート、軍人などのハイリスクグループに集中していますが、五価の利用可能性がより広範な成人ブースターガイドラインを促す可能性があります。

地域分析

北米は2025年に世界売上の40.05%を生み出し、普遍的な青少年接種スケジュール、広範な支払者カバレッジ、および迅速なアウトブレイク検出システムに支えられています。米国は11〜12歳および16歳でのMenACWY二回接種シリーズを実施し、ハイリスク集団にMenBを推奨しています。カナダとメキシコも州・省レベルの差異はあるものの同様のアプローチを採用しています。PenmennyのFDA承認は処方集の見直しと民間支払者との交渉を触媒し、五価の採用を加速させると期待されています。最近のST-1466アウトブレイクは高齢成人における残存する脆弱性を浮き彫りにし、ブースター年齢層の拡大に関する議論を促しています。

欧州は成熟した接種率を示しつつも、血清群の動向は動的です。サーベイランスは2022年に1,149件の侵襲性症例を捕捉し、そのうち血清群Bが62%で依然として優勢でした。フランスがWHO髄膜炎サミットを主催したことで地域協調が再活性化し、ドイツがMenBを定期接種推奨に組み込んだことは政策の進化を示しています。中東巡礼に関連した渡航関連クラスターは、出発地点クリニックでの四価ブースター需要を引き続き刺激しています。償還フレームワークは堅固ですが、漸進的な成長は五価ワクチンを共同調達契約に統合することにかかっています。

アジア太平洋はCAGR 8.31%で最も急速に拡大する地域であり、中国の政策アップグレード、インドのロジスティクス強化、東南アジアのアウトブレイク警戒に牽引されています。同地域における「髄膜炎菌ワクチン市場」の議論は公平なアクセスに焦点を当てており、中国の国家計画は2028年までにコンジュゲートの完全カバレッジを目標とし、インドネシアは遠隔島嶼へのドローン配送回廊をパイロット展開しています。CanSinoや成都研究所などの国内生産者がコスト調整済みの二価および四価製品を供給する一方、多国籍企業は輸入関税を回避するために現地充填・仕上げラインを整備しています。肺炎球菌ワクチンの成功したロールアウトは、疾患横断的な規模拡大のための再現可能な青写真を提供しています。

アフリカおよび中東は相当な潜在需要を有しており、ナイジェリアのMen5CV導入が髄膜炎ベルトにおける熱安定型キャンペーンの概念実証を提供しています。Gavi、UNICEFおよびWHOは緊急備蓄を維持していますが、流行リスクの高い回廊以外の定期プログラムには資金ギャップが残っています。南米はサーベイランスの格差により制約を受けながらも、特にブラジルとチリにおけるMenACWYカバレッジ拡大に関する地域専門家コンセンサスに支えられ、緩やかな成長を記録しています。

規制環境

髄膜炎菌ワクチンの規制環境は、より高価数の結合型製剤や混合製剤に対する審査の迅速化とラベル拡大の経路、およびアウトブレイクが発生しやすい地域向けのプログラム上のガイダンスによって形作られつつある。米国では、FDAが2025年2月にGSKの5価ワクチンPenmenvy(MenABCWY)を10〜25歳向けに承認し、単一のライセンスの下でMenACWYとMenBの成分を組み合わせることに対する規制当局の許容姿勢を示した。FDAはまた、既存ブランドの小児向けアクセス拡大にBLA補足を活用し続けており、SanofiのMenQuadfiのより若い年齢層への適応拡大などがその例である。

欧州では、承認はEMAと欧州委員会を通じて一元化されており、承認後の義務(第46条に基づく小児データの提出を含む)が既存の髄膜炎菌ワクチンのライフサイクル更新に影響を与えている。WHOの政策は、低・中所得地域にとってアクセスを可能にする要因であり続けている。2024年1月のアフリカ髄膜炎ベルトに関する声明文書は、Men5CVなどの多価結合型ワクチンを定期予防接種や集団接種キャンペーンで使用することを支持し、グローバルな調達要件をより広範な血清群カバレッジに整合させ、ドナー資金による導入を後押ししている。

競合状況

髄膜炎菌ワクチン市場は中程度に集約されています。GSKは多様なラインアップ(Bexsero(MenB)、Menveo(MenACWY)、Penmenvy)を擁し、2024年の売上は合計で10億英ポンド(12億5,000万USD)を超えています。Pfizer社はPenbrayaとTrumenbaで競合し、SanofiはMenQuadfiの拡大された乳幼児適応で差別化を図っています。この3社が相当な売上を占め、機動力のある地域生産者や技術主導の参入企業に余地を残しています。

新興プレーヤーは標的を絞った価値提案を活用しています。Serum Instituteのオックスフォード由来MenB候補は低価格・高数量の契約を目指し、CanSino Biologicsは中国の省レベル入札を活用しています。熱安定性は依然としてフロンティアであり、PATHとSerum InstituteのMen5CVは最大12週間の常温保存に耐えることができ、コールドチェーンコストを大幅に削減してドナーにアピールしています。学術系スピンアウトからのmRNAおよびタンパク質ナノ粒子プロトタイプは、開発サイクルの短縮と株カバレッジの拡大を目指しています。

2024〜2025年にかけて戦略的活動が加速しました。GSKはコンビネーションワクチンの充填・仕上げラインに特化したベルギーのパイロット工場に投資し、Pfizer社はPenbrayaと既存のMenACWY+MenB同時接種スケジュールを比較するフェーズIIIの直接比較試験を発表しました。地域固有のコンジュゲートバックボーンを対象としたライセンス契約が増加しており、特にインドネシアの国営Bio Farmaと韓国のEuBiologicsによるEuNmCV-5生産に関する契約が注目されます。

髄膜炎菌ワクチン産業リーダー

Novartis AG

Pfizer Inc.

Sanofi

GSK plc

Cyrus Poonawalla Group(Serum Institute of India Ltd.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

5価戦略やより広範なカバレッジ戦略は、従来MenACWYとMenBの別個の製品に依存してきた市場に空白地帯を生み出しつつあり、特に診療所や支払者が来院回数の削減や物流の簡素化を優先する場合にその傾向が顕著である。5価製剤に対するFDA承認と公衆衛生上の裏付けは、具体的な商業化経路を提供している。GSKのPenmenvyは2025年2月に10〜25歳向けにFDA承認を取得し、2026年1月のCDC MMWRがライセンス取得の詳細を確認したことで、提供者ネットワーク全体での導入議論を後押ししている。この変化はまた、調製工程を減らし予防接種現場での処理能力を向上させ得る完全液体製剤など、既存ポートフォリオのライフサイクルアップグレードの余地も生み出している。

規制当局がラベルの適応年齢を引き下げ、各国のプログラムが乳児接種スケジュールを検討する中、より低年齢での早期防御も有望な機会の一つである。Sanofiは2025年、MenQuadfiについて生後6週間の乳児を対象に含める承認をFDAから取得し、思春期・渡航需要主導の対象人口を超えて対象集団を拡大し、MenACWY防御を定期的な乳幼児健診に組み込むための論拠を強化した。学術文献や試験登録情報で報告されているアデノウイルスベクターおよび自己増幅型mRNAアプローチなど、新しいモダリティにおける並行的なパイプライン開発は、株型カバレッジ、投与効率、製造の柔軟性を改善する継続的な取り組みを示しており、これは高所得国でのブースター接種とコストに敏感な公的入札の双方に関連する。

最近の業界動向

- 2026年1月:SanofiとSK Bioscienceは、韓国において生後6週間から55歳を対象にMenQuadfiを発売した。この発売は、現地パートナーの基盤を活用しつつ、先進的な予防接種市場におけるSanofiの展開を拡大し、北米・欧州以外での供給と商業実行力を強化するものである。

- 2025年5月:米国FDAは、SanofiのMenQuadfiを生後6週間の乳児向けに承認した。この年齢適応の拡大は、より低年齢でのMenACWYワクチン接種における競争力を高め、四価カバレッジが優先される小児接種スケジュールへの組み込みに関する議論を後押しする可能性がある。

- 2024年11月:欧州委員会は、GSKのMenveoについて、2歳以上から成人までを対象とした完全液体・単一バイアル製剤を承認した。再構成を不要とすることで投与が簡素化され、診療所の業務フローが改善され、成熟した官民市場における製品ライフサイクル管理を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、髄膜炎菌(Neisseria meningitidis)に対する能動免疫を構築することで侵襲性髄膜炎菌感染症を予防するワクチンからの収益を対象とする。公的予防接種プログラムおよび民間チャネルを通じて供給される単価および多価製剤を、すべての主要地域にわたって含む。

対象範囲の除外事項:本市場規模には、抗生物質その他の治療薬、診断検査、感染後のケアサービスは含まれない。

セグメンテーション概要

- 製品タイプ別

- 二価

- 四価

- その他

- ワクチンタイプ別

- 多糖体ワクチン

- コンジュゲートワクチン

- コンビネーションワクチン

- その他のタイプ

- 販売チャネル別

- 公共

- 民間

- 年齢層別

- 乳幼児(0〜2歳)

- 小児および成人(2歳以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、国別・年齢層別に髄膜炎菌ワクチン接種の需要要因と政策上のカバレッジをマッピングすることから始まり、それらの要因を供給側の可用性と結び付ける。CDC、WHO、ECDCの予防接種スケジュールやサーベイランス最新情報などの公開情報源を活用し、疾病負荷や人口統計は世界銀行や国連のデータ系列を利用する。

次に、関連する場合には政府の入札ポータル、各国保健省の発表、税関・貿易統計を通じて、ワクチン調達のシグナルや価格動向を確認する。企業の年次報告書、投資家向けプレゼンテーション、査読付き学術誌は、製品ラベリング、血清群カバレッジ(A、B、C、W、Y、場合によってはX)、旧製剤から新製剤への計画的な移行がどのように説明されているかを確認するのに役立つ。収益や事業展開の相互確認には、企業財務に特化した有料サブスクリプションと、別途特許データベースを選択的に併用する。ここに挙げた情報源はすべてを網羅するものではなく、データ収集、検証、確認の過程で追加の公開文書やデータポイントが検討されている。

一次インタビューおよび調査

一次インタビューは、特に入札のタイミング、カバレッジ拡大、ワクチン種類別の想定価格動向など、デスクリサーチだけでは明確に確認できないモデル上の前提を検証するために用いられる。ワクチンメーカー、流通業者、公衆衛生調達関係者、臨床医と対話し、APAC、EMEA、南北アメリカ間で入力情報のバランスを取ることで、地域ごとの展開パターンが前提に反映されるようにしている。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | APAC:47% |

| ミドルティア:51% | 機能・部門責任者:26% | EMEA:30% |

| 小規模プレイヤー:19% | マネージャー:60% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、接種対象人口、スケジュール上の推奨事項、国別の接種率から需要を再構築するトップダウン方式から始まり、これを標準的な投与レジメンと平均販売価格帯を用いて投与回数と金額に変換する。実際の接種率は年齢層や国によって異なるため、思春期のカバレッジ率、乳児プログラムの導入状況、キャッチアップキャンペーンの強度、各国スケジュールへのMenACWYおよびMenBの組み込みペースなどの指標を用いて需要プールを調整する。

総額を現実的な水準に保つため、地域別のサプライヤー収益配分、公的入札の量、公的調達文書からサンプリングした投与単価帯といった選択的なボトムアップ手法による裏付けを行い、乖離が生じた場合には総額を修正する。モデルで追跡される主要な入力要素には、血清群カバレッジの構成比、結合型ワクチンと多糖体ワクチンの利用比率、ブースター接種頻度の前提、およびアウトブレイクが短期需要に与える影響が含まれる。予測にはシナリオ分析を用い、政策変更、供給可用性、想定される価格推移に関する専門家の見解に基づいて、基本シナリオ、展開加速シナリオ、接種率鈍化シナリオを構築する。国別データが乏しい場合には、類似市場の疫学およびカバレッジパターンを代理指標として用い、その後、地域の調達シグナルとの妥当性チェックを行う。

データ検証と更新サイクル

検証は、報告された予防接種カバレッジ、公的な購入発表、サプライヤーの地域別コメントなど、独立したシグナルとモデル出力を比較する繰り返しのチェックに依拠している。国別・製品タイプ別に外れ値を確認し、急激な変動が政策変更、入札の急増、または価格改定に結び付いていることを確認し、説明不能なまま放置しないようにしている。

最終承認の前には、複数段階にわたるアナリストレビューを経ており、一次情報からのフィードバックがデスクリサーチの結果と食い違う場合には前提を再確認する。レポートは年次で更新され、新たな年齢適応、大幅なスケジュール変更、大規模な調達契約など重要な事象が発生した場合には中間更新を行う。納品直前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの髄膜炎菌ワクチン市場規模と他の公表推計値との比較

髄膜炎菌ワクチンの公表市場価値は、タイトルが似ていても、研究ごとに含める項目が必ずしも同じでないため、大きく乖離して見えることがある。差異は通常、何を髄膜炎菌ワクチンとみなすか、どの年を基準年とするか、需要が予防接種スケジュールや実際の接種率とどのように結び付けられているかに起因する。

一部の外部推計は、隣接するワクチン収益やパイプライン主導の前提を含むより広い視点を用いており、これが当年の初期値を押し上げる傾向がある。Mordor Intelligenceでは、主要な血清群にわたる予防用髄膜炎菌ワクチンに範囲を限定しており、治療薬、診断薬、感染後サービスも除外することで、市場定義が予防接種の用途と整合するようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.34 B (2026) | |

| グローバルコンサルティングA | USD 4.05 B (2025) | 異なる基準年を用いており、新製品承認に結び付いた早期のASPスケーリングを一般的に適用しているため、スケジュール上の導入や入札のタイミングにおける普及が可視化される前から価値を押し上げる可能性がある。 |

| 業界パブリッシャーB | USD 4.05 B (2024) | より早い基準年からの予測と成長率の想定が速いことにより、含意される市場水準が押し上げられる可能性があり、特にアウトブレイク主導の需要が国をまたいで一時的なものではなく持続的なものとして扱われる場合に顕著である。 |

表内のばらつきは、主に基準年の選択、価格と接種率がどれほど速く変化すると想定されているか、非ワクチン項目が収益の見方に間接的に組み込まれているかどうかによって説明される。モデルを接種対象人口、スケジュール主導の需要、観測可能な調達・カバレッジシグナルに結び付けることで、追跡・再現がより容易な市場規模を導き出している。

レポートで回答される主要な質問

髄膜炎菌ワクチン市場の現在の規模はどのくらいですか?

髄膜炎菌ワクチン市場は2026年に33億4,000万USDであり、2031年までに47億1,000万USDに達すると予測されています。

最も急速に成長している製品セグメントはどれですか?

二価製剤がCAGR 8.01%で最も急速に拡大しており、五価プラットフォームが次の高成長ニッチとして台頭しています。

アジア太平洋が最も急速に成長する地域である理由は何ですか?

政府主導の迅速な予防接種推進、医療費の増加、および現地製造能力が同地域のCAGR 8.31%を牽引しています。

五価ワクチンは既存の四価ブランドにどのような影響を与えますか?

コンビネーションワクチンは保護を単回投与に集約し、既存の四価ラインへの共食いリスクを高め、ポートフォリオのシフトを促しています。

低所得環境でのワクチン普及拡大に対する主な障壁は何ですか?

コールドチェーンコスト、新規コンビネーションに対する規制上のハードル、COVID後のブースター疲弊が主要な制約であり、合計でCAGR成長ポテンシャルから推定3.3パーセントポイントを削減しています。

競合状況を支配している企業はどこですか?

GSK、PfizerおよびSanofiが相当な売上を集約的に支配し、Serum Institute of IndiaやCanSino Biologicsなどの地域プレーヤーがコスト効率の高いプラットフォームを通じてシェアを獲得しています。

最終更新日: