放射線皮膚炎市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

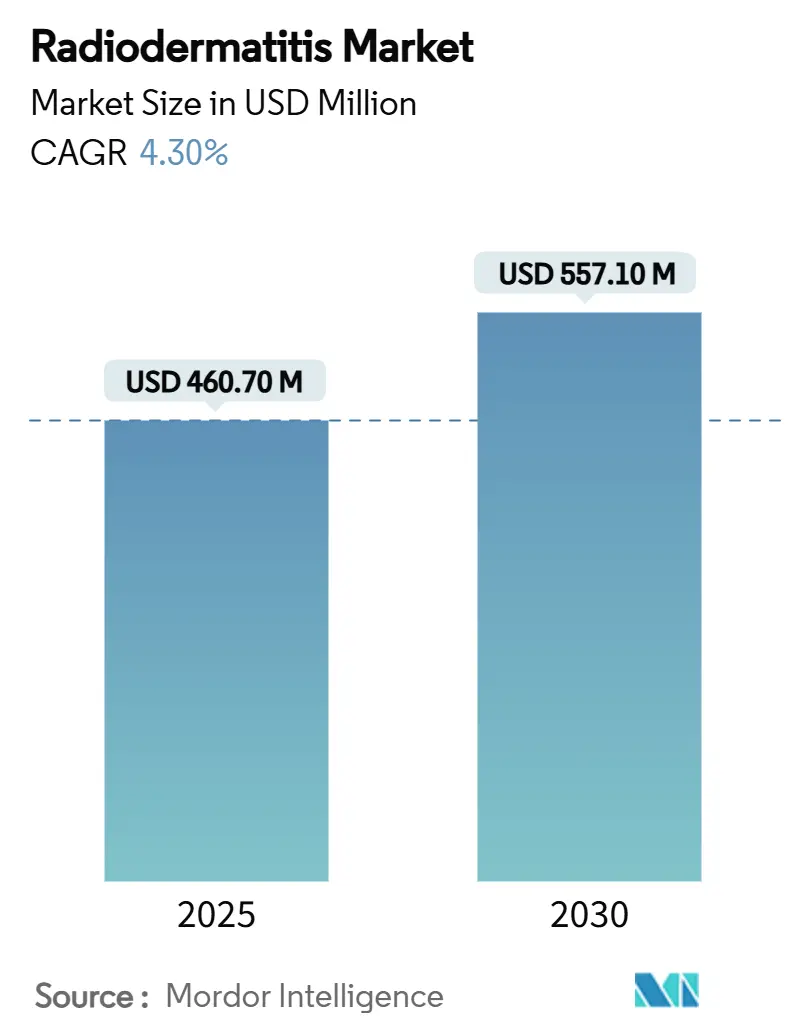

| 市場規模 (2025) | 460.70 百万米ドル |

| 市場規模 (2030) | 557.10 百万米ドル |

| 成長率 (2025 - 2030) | 4.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放射線皮膚炎市場分析

放射線皮膚炎市場規模は2025年に4億6,070万米ドルとなり、2030年までに5億5,710万米ドルへ拡大する見通しで、同期間における年平均成長率は4.3%を反映しています。需要は、世界的ながん負担の拡大、放射線療法の利用増加、そしてAI誘導投与量ダッシュボードや先進バリア技術を重視した予防志向プロトコルへの段階的な移行によって牽引されています。高機能創傷ドレッシング材に対する償還の拡大、市販(OTC)スキンケアラインの入手可能性の向上、および光生体調節療法に関するエビデンスの蓄積が、さらに成長軌道を支えています。一方で、医師間のコンセンサスの欠如や原材料供給リスクが近期の加速を抑制しており、放射線皮膚炎市場は緩やかながらも構造的に健全な見通しとなっています。競争力学は依然として分散しているものの、大手創傷ケアグループがニッチなイノベーターを買収して次世代ドレッシング材や薬剤・デバイス複合製品を確保する動きが進んでおり、統合化が進行中です。

主要レポートのポイント

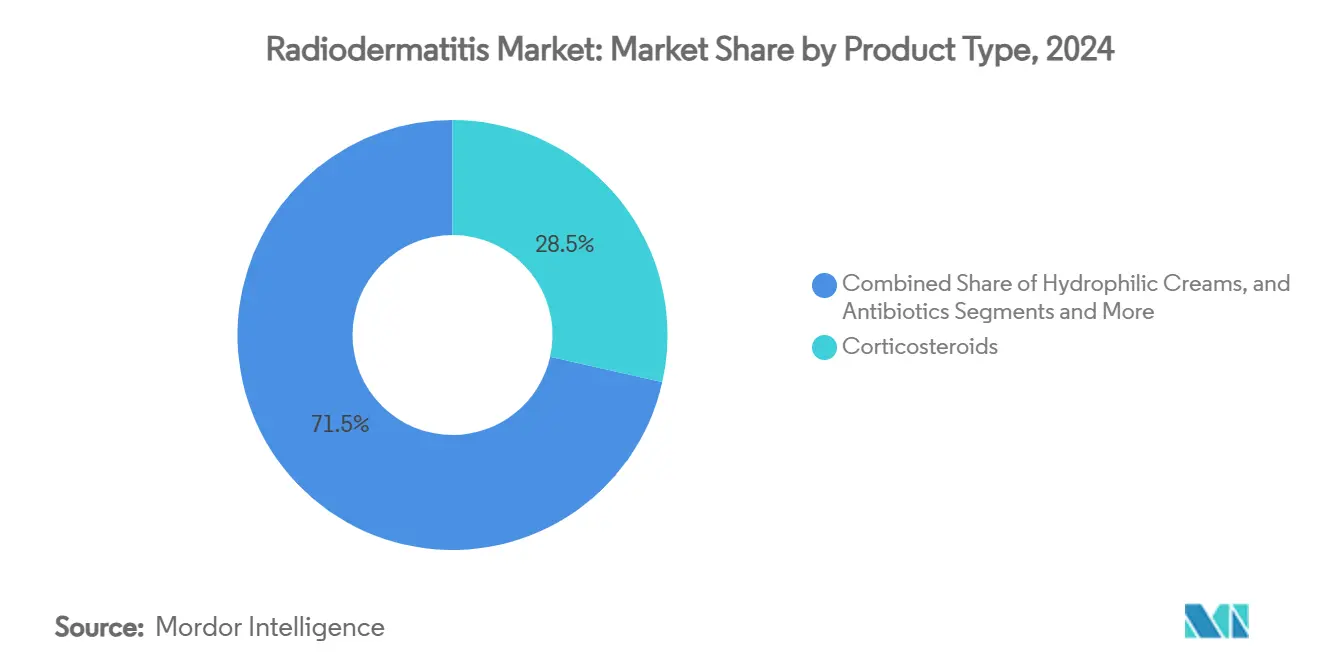

- 製品カテゴリー別では、コルチコステロイドが2024年の放射線皮膚炎市場規模において28.5%のシェアを維持した一方、ノースティングバリアフィルムは2030年にかけて年平均成長率8.2%を記録する見込みです。

- 流通チャネル別では、小売薬局が2024年に33.7%の収益シェアを占め、オンライン薬局は2030年にかけて年平均成長率7.1%で最も速い成長を示しています。

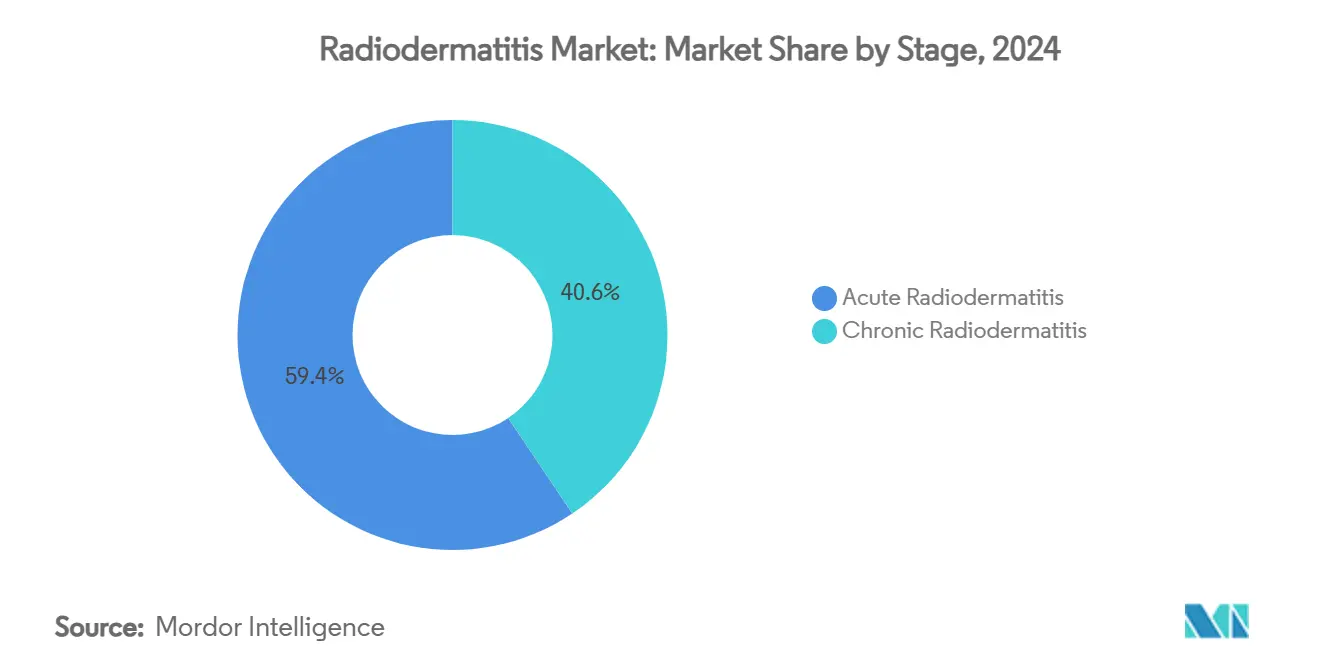

- 治療病期別では、急性症例が2024年の全エピソードの59.4%を占めましたが、慢性症例は2030年にかけて年平均成長率7.3%で拡大しています。

- エンドユーザー別では、病院・がんセンターが2024年に39.4%のシェアを獲得しており、在宅ケア環境は2025年~2030年にかけて年平均成長率7.3%が見込まれています。

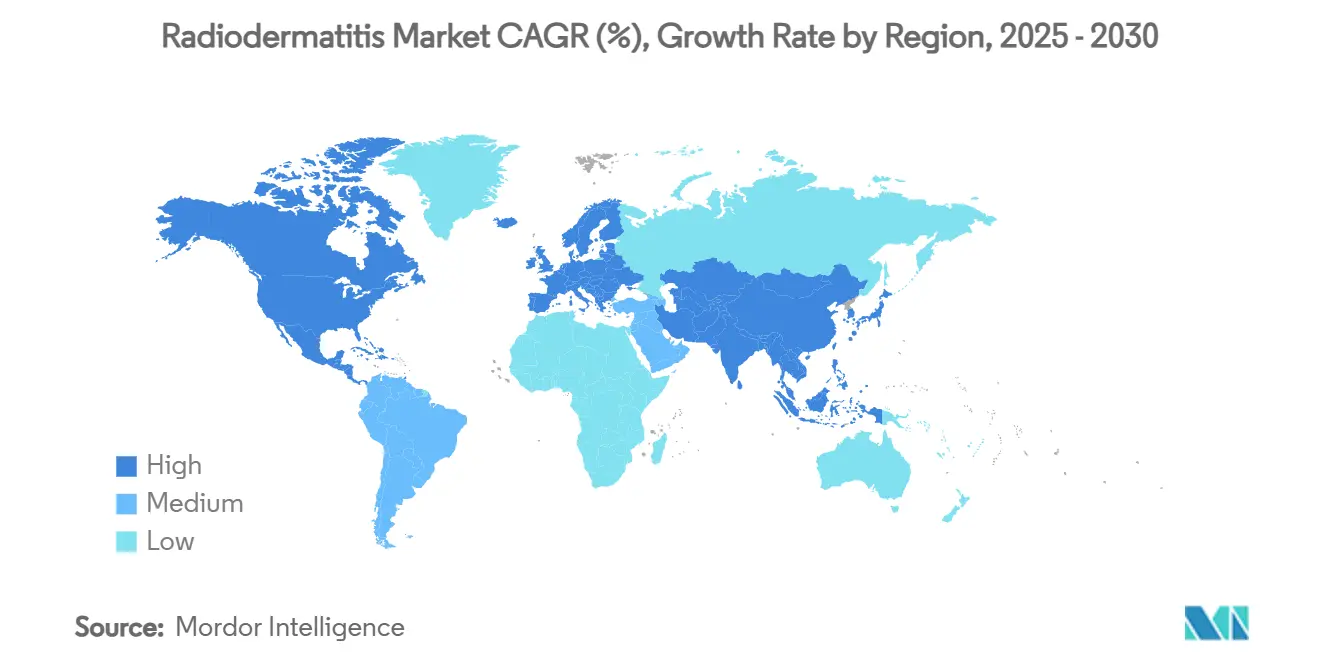

- 地域別では、北米が2024年に32.6%のシェアで放射線皮膚炎市場をリードしており、アジア太平洋は2030年にかけて年平均成長率7.4%で拡大する見通しです。

世界の放射線皮膚炎市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的ながん有病率の上昇と放射線療法の普及 | +1.20% | アジア太平洋・中東・アフリカで最も高い影響を持つグローバル | 長期(4年以上) |

| シリコーンベースバリアフィルムの臨床採用の拡大 | +0.80% | 北米・EU、アジア太平洋へ拡大中 | 中期(2~4年) |

| 高機能創傷ドレッシング材に対する償還の拡大 | +0.60% | 北米・EUのコア市場 | 短期(2年以内) |

| ナノファイバー薬剤含有パッチのフェーズII成功 | +0.40% | 北米・EU、早期採用市場 | 長期(4年以上) |

| AI駆動投与量ダッシュボードによる高線量皮膚ホットスポットの低減 | +0.30% | 北米・EU、技術先進施設 | 中期(2~4年) |

| 市販放射線皮膚炎スキンケアラインの入手可能性の向上 | +0.20% | 小売チャネルに焦点を当てたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的ながん有病率の上昇と放射線療法の普及

がんの罹患率は上昇を続けており、寡分割照射レジメンは全体的な治療期間を短縮する一方で、皮膚毒性を増強する線量を集中させます。米国における陽子線治療患者数は2012年から2021年にかけて3倍に増加しており、これはアジアにおける成長を反映しており、インドでは頭頸部および乳房の適応症がそれぞれ74%および87%の治療率を占めています。線量集中と皮膚炎リスクの関係は、予防ツールキットのアップグレードに向けた医療提供者への継続的な圧力をもたらしています。[1]A. レナーら、「フェーズIIIバリアフィルム試験」、ScienceDirect、sciencedirect.com特に中国やインドを中心に、地方都市での放射線療法施設の拡大に伴い、臨床的に検証されたスキンケアソリューションへの需要が加速しており、放射線皮膚炎市場への長期的な牽引力を強化しています。

シリコーンベースバリアフィルムの臨床採用の拡大

メピテルなどのシリコーンベースバリアフィルムは、ニッチな用途から標準的な診療へと急速に移行しています。メイヨークリニックのコホート研究では、初回照射分割から同フィルムを適用した場合、乳がん患者の80%において皮膚炎グレードが実質的に低下したことが示されました。無作為化試験では、標準ケアと比較して回復期間が32日から17日に短縮され、治癒速度が47%改善されたことが報告されています。[2]D. ケラー、「高機能ドレッシング材パフォーマンス指標」、ScienceDirect、sciencedirect.com単回使用保護フィルムを医療上必要なものとして認める償還制度の更新により、患者の自己負担コストが低下し、放射線皮膚炎市場が強化されることで、より広範なプロトコル採用が支持されています。

高機能創傷ドレッシング材に対する償還の拡大

2025年4月、米国連邦医療保険・メディケイドサービスセンターは皮膚代替材の適用範囲を12週間から16週間に延長し、適用回数の上限を8回に倍増させ、慢性症例における高機能ドレッシング材の経済的実行可能性を大幅に改善しました。[3]CMS政策チーム、「皮膚代替材適用範囲の拡大」、cms.govこの政策は、従来のガーゼと比較して細胞・組織ベース製品の閉鎖速度が速いことを示す臨床エビデンスを認めるものです。適用範囲の拡大は、病院の処方集においてより幅広い高機能ソリューションを備蓄するインセンティブにもなり、平均販売価格を押し上げ、放射線皮膚炎市場全体で健全なマージンを支えています。

ナノファイバー薬剤含有パッチのフェーズII成功

抗酸化物質と抗菌物質を放出するよう設計された階層的ナノファイバーマトリックスは、フェーズIIの有効性ハードルをクリアし、従来のフォームと比較して優れた接着性、水分バランス、および細菌制御を示しました。これらのパッチに埋め込まれた酸化セリウムナノ粒子はスーパーオキシドジスムターゼ活性を模倣し、慢性炎症を引き起こすフリーラジカルを中和します。商業的な上市により、臨床医のツールキットに高付加価値の選択肢が加わり、放射線皮膚炎市場における製品ポートフォリオがさらに多様化するでしょう。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準治療プロトコルに関する医師コンセンサスの低さ | -0.70% | 特に新興市場においてグローバル | 中期(2~4年) |

| 医療グレードの銀およびシリコーンの供給リスク | -0.50% | アジア太平洋製造業で最も高い影響を持つグローバル | 短期(2年以内) |

| バイオエンジニアリング血小板ゲルに対する規制上の不確実性 | -0.40% | 北米・EU、規制依存市場 | 長期(4年以上) |

| 代替療法に関する高水準の臨床エビデンスの不足 | -0.30% | エビデンスに基づく医療システムに焦点を当てたグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

標準治療プロトコルに関する医師コンセンサスの低さ

系統的レビューは質の高い無作為化試験の不足を指摘しており、臨床医に明確なガイダンスが提供されず、製品選択に大きなばらつきが生じています。一貫性のない診療は、医療上の必要性に関する支払者の評価を複雑にし、コスト管理が厳格な新興経済圏での製品普及を抑制しています。専門学会はコンセンサスパスウェイの策定を進めていますが、合意形成は依然として中期的な課題であり、放射線皮膚炎市場の急速な成長を抑制しています。

医療グレードの銀およびシリコーンの供給リスク

米国食品医薬品局は、放射線皮膚炎ケアに不可欠な銀系抗菌ドレッシング材やシリコーンフィルムを含む142の重要デバイスカテゴリーを供給不足リスクが高いとリストアップしています。原材料の価格変動と精製能力の地理的集中により、メーカーは価格急騰や断続的な供給不足にさらされています。サプライヤーはデュアルソーシングや垂直統合を追求していますが、大幅な多様化には複数の生産サイクルを要する可能性が高く、放射線皮膚炎市場全体での短期的な数量拡大を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バリアフィルムのイノベーションにもかかわらずコルチコステロイドがリード

コルチコステロイドは2024年に放射線皮膚炎市場シェア28.5%を維持し、急性炎症反応の軽減における確固たる役割を示しています。しかしながら、ノースティングバリアフィルムのサブセグメントは年平均成長率8.2%で加速しており、予防志向への明確な転換を示しています。バリアフィルムの放射線皮膚炎市場規模は、明確な治癒効果と使いやすい適用プロトコルに支えられ、2030年までに1億7,560万米ドルに達する見込みです。

ハイドロゲルやハイドロコロイドなどの高機能ドレッシング材は、優れた滲出液管理と患者の快適性向上により重要性を増しています。無作為化研究データに裏付けられたシリコーンコーティングバリアントは、平均回復時間を短縮し、ドレッシング関連の不快感を軽減し、患者中心ケアへの移行を強化しています。蜂蜜含浸ガーゼは天然抗菌物質を好む医療従事者の間でニッチな支持を維持しており、成長因子および多血小板血漿製剤は放射線皮膚炎治療産業における次のイノベーションフロンティアとして台頭しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル成長に挑戦される小売優位性

小売薬局は2024年に33.7%の収益シェアを保持し、実店舗の存在感を活かして衝動買いおよび処方箋ベースのトラフィックを獲得しています。しかし、年平均成長率7.1%で拡大するオンラインプラットフォームは、患者が利便性、競争力のある価格設定、およびサブスクリプションベースの補充を求めるにつれて購買習慣を再形成しています。電子商取引に帰属する放射線皮膚炎市場規模は、テレヘルスプラットフォームが仮想腫瘍科診察内に直接注文機能を統合するにつれて、2030年までに倍増する見込みです。

病院薬局は、即時アクセスと臨床医の監督が必須となる急性シナリオにおいて引き続き重要な役割を果たしています。機関購買は単価を圧縮するバンドル契約の恩恵を受けていますが、業務上の成熟度により成長は遅れています。デジタルチャネルは、服薬遵守アラートやインタラクティブな教育モジュールなどの付加価値サービスを提供しており、これらは従来の販売店では利用できず、慢性ケア患者にますます好まれています。

病期別:急性症例が数量を牽引し、慢性症例がイノベーションを牽引

急性放射線皮膚炎エピソードは2024年の治療の59.4%を占め、放射線療法中の皮膚反応の有病率を示しています。標準的な局所コルチコステロイドとバリアフィルムがこの病期を支配しており、予測可能な調達パターンを確保しています。しかし、年平均成長率7.3%で進む慢性セグメントは、ケアが長期間にわたって複数の高機能製品を含むことが多いため、不均衡な収益を生み出しています。

急性期に導入された予防レジメンは慢性化率を実証的に低下させており、腫瘍科センターはすべての分割照射スケジュールに皮膚評価チェックポイントを組み込むようになっています。慢性症例には、高機能ドレッシング材、全身性抗生物質、外科的デブリードマンなどの複雑な組み合わせが必要であり、プレミアム価格を要求します。その結果、サプライヤーはこのサブ集団に向けて高マージンの薬剤・デバイス複合製品を位置付け、イノベーションのテンポを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、在宅ケアが加速

病院・がんセンターは2024年に39.4%のシェアを獲得し、放射線療法と並行してスキンケア介入を提供する統合腫瘍科パスウェイに支えられています。標準化の取り組みと多職種創傷委員会が製品選択を最適化し、機関需要を持続させています。

在宅ケア環境は年平均成長率7.3%で上昇する見込みであり、コスト抑制と生活の質向上を目指す医療システムの目標を反映しています。遠隔モニタリングアプリにより、患者が自宅にいながら看護師がドレッシング交換を監督できるようになり、放射線皮膚炎市場のリーチが病院の壁を超えて拡大しています。皮膚科クリニックは複雑な難治性症例に対応し、レーザーリサーフェシングや多血小板血漿注射などの専門的な治療法を提供することで、病院主導のケア継続体制を補完しています。

地域分析

北米は2024年に世界収益の32.6%を占め、堅固な償還制度、広範な放射線療法能力、およびAI対応治療計画の早期採用に支えられています。米国は、電子医療記録にエビデンスに基づくスキンケアアルゴリズムを組み込んだ大規模ながんネットワークを通じて地域のリーダーシップを牽引し、高付加価値ドレッシング材への安定した需要を確保しています。カナダは州の資金拡大を通じて漸進的な成長に貢献し、メキシコの腫瘍科インフラのアップグレードはプレミアムバリアフィルムの輸入需要を刺激しています。

アジア太平洋の放射線皮膚炎市場は、中国、インド、東南アジア全域での大規模な患者プールと放射線療法施設の増加に牽引され、2030年にかけて年平均成長率7.4%を記録する見込みです。分散した償還制度と高機能製品へのアクセスの不均一さにもかかわらず、同地域の膨大な処置件数は大きな総合的機会に転換されます。日本と韓国は技術採用を先導し、ナノファイバードレッシング材と光生体調節ユニットのパイロット導入を行っており、オーストラリアの集中調達はより広範なアジア太平洋への浸透を目指す新規参入者にとっての足がかりを提供しています。

欧州は成熟しながらも回復力のある市場を維持しており、ドイツ、フランス、英国全域にわたる標準化された治療プロトコルに支えられています。共同研究助成金はベストプラクティスの迅速な普及を促進し、新規療法の安定した普及を持続させています。一方、中東・アフリカおよび南米は新興の潜在性を提供しています。湾岸協力会議諸国は包括的ながんセンターへの投資を行っており、ブラジルとアルゼンチンは高機能創傷ドレッシング材の普遍的な適用範囲に向けて前進しています。しかし、通貨の変動性と医療予算の制約が、これらの地域における近期の加速を抑制し、放射線皮膚炎市場全体への貢献を緩和しています。

競争環境

放射線皮膚炎市場は、多角化した創傷ケアコングロマリットと専門的な皮膚科イノベーターが混在しています。3M、ConvaTec、Mölnlyckeはグローバルな流通網と幅広いポートフォリオを活用して機関契約を確保し、一方で小規模なバイオテクノロジー企業はナノファイバーパッチや成長因子ゲルでニッチを開拓しています。統合化のトレンドが続いており、大手プレーヤーは独自のデリバリーシステムやAI搭載意思決定支援アルゴリズムへのアクセスを確保するためにボルトオン買収を追求しています。

技術的差別化は重要な競争の場となっています。2024年上半期に有機収益成長率6.6%に支えられたConvaTecのInnovaMatrixの発売は、処方集委員会に響くエビデンスに基づく製品展開の典型例です。競合他社はpH応答性インジケーターを組み込んだスマートドレッシング材に投資し、早期感染検出とタイムリーな介入を可能にしています。同時に、医療提供者は放射線量を患者の皮膚にマッピングするAIダッシュボードを導入し、ホットスポットの位置を予測して予防的なフィルム配置を可能にしており、これは患者とデバイスメーカーの双方に利益をもたらすアプローチです。

規制上の精査が競争力学を形成しています。2025年1月にIntegra LifeSciencesに発行されたFDA警告書は、厳格な品質システム遵守の重要性を強調しています。堅固なコンプライアンスプロセスを採用する企業は評判上の優位性とスムーズな市場アクセスを獲得します。それでも、ホワイトスペースの機会は残っています。バリアフィルムと抗酸化セラムをバンドルしたパーソナライズされた組み合わせキット、またはテレ皮膚科を統合したクリニックから在宅へのサービスモデルは、価値提案を再定義する準備が整っています。

放射線皮膚炎産業のリーダー企業

3M Company

Mölnlycke Health Care AB

ConvaTec Group Plc

Smith & Nephew plc

Medline Industries LP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:米国食品医薬品局は慢性創傷液中の細菌プロテアーゼ活性を検出するデバイスをクラスIIに分類し、感染モニタリングの改善への道を開いた

- 2025年4月:米国連邦医療保険・メディケイドサービスセンターは皮膚代替材の適用範囲を16週間に延長し、適用回数の上限を引き上げ、高機能ドレッシング材への患者アクセスを強化した

- 2025年2月:フェーズII試験の結果、局所用LUT014が乳がん患者における放射線誘発性皮膚炎の有効性エンドポイントを達成したことが示された

- 2025年1月:米国食品医薬品局はIntegra LifeSciencesに対し、創傷ケアデバイスに影響する製造上の違反を理由に警告書を発行した

世界の放射線皮膚炎市場レポートの範囲

| 局所用製品 | コルチコステロイド |

| 親水性クリーム | |

| 抗生物質 | |

| その他 | |

| ドレッシング材 | ハイドロゲル・ハイドロコロイドドレッシング材 |

| ノースティングバリアフィルム | |

| 蜂蜜含浸ガーゼ | |

| シリコーンコーティングドレッシング材 | |

| その他 | |

| 経口全身薬 | |

| 新興療法(成長因子・血小板ベース) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 急性放射線皮膚炎 |

| 慢性放射線皮膚炎 |

| 病院・がんセンター |

| 皮膚科クリニック |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 局所用製品 | コルチコステロイド |

| 親水性クリーム | ||

| 抗生物質 | ||

| その他 | ||

| ドレッシング材 | ハイドロゲル・ハイドロコロイドドレッシング材 | |

| ノースティングバリアフィルム | ||

| 蜂蜜含浸ガーゼ | ||

| シリコーンコーティングドレッシング材 | ||

| その他 | ||

| 経口全身薬 | ||

| 新興療法(成長因子・血小板ベース) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 病期別 | 急性放射線皮膚炎 | |

| 慢性放射線皮膚炎 | ||

| エンドユーザー別 | 病院・がんセンター | |

| 皮膚科クリニック | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

放射線皮膚炎治療市場の現在の規模はどのくらいですか?

放射線皮膚炎治療市場規模は2025年に4億6,070万米ドルであり、2030年までに5億5,710万米ドルへの上昇が見込まれています。

どの地域が世界的な需要をリードしていますか?

北米は堅固な償還制度と早期の技術採用に支えられ、32.6%で最大のシェアを保持しています。

どの製品カテゴリーが最も速く成長していますか?

臨床医が予防志向のケアへと移行するにつれて、ノースティングバリアフィルムが2030年にかけて年平均成長率8.2%で最も高い成長率を記録しています。

なぜオンライン薬局が重要性を増しているのですか?

オンラインチャネルは、患者が利便性、競争力のある価格設定、および目立たない配送を重視するため、年平均成長率7.1%で拡大しています。

償還政策は市場成長にどのような影響を与えていますか?

皮膚代替材の適用範囲を16週間に延長し、適用回数の上限を倍増させた米国連邦医療保険・メディケイドサービスセンターの2025年規則は、高機能ドレッシング材へのアクセスを直接的に促進し、収益成長を支えています。

サプライヤーが直面する主な課題は何ですか?

プロトコルに関する医師コンセンサスの欠如と医療グレードの銀およびシリコーンの供給リスクが、よりスムーズな拡大に向けた最も差し迫った障壁となっています。

最終更新日: