病院感染制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

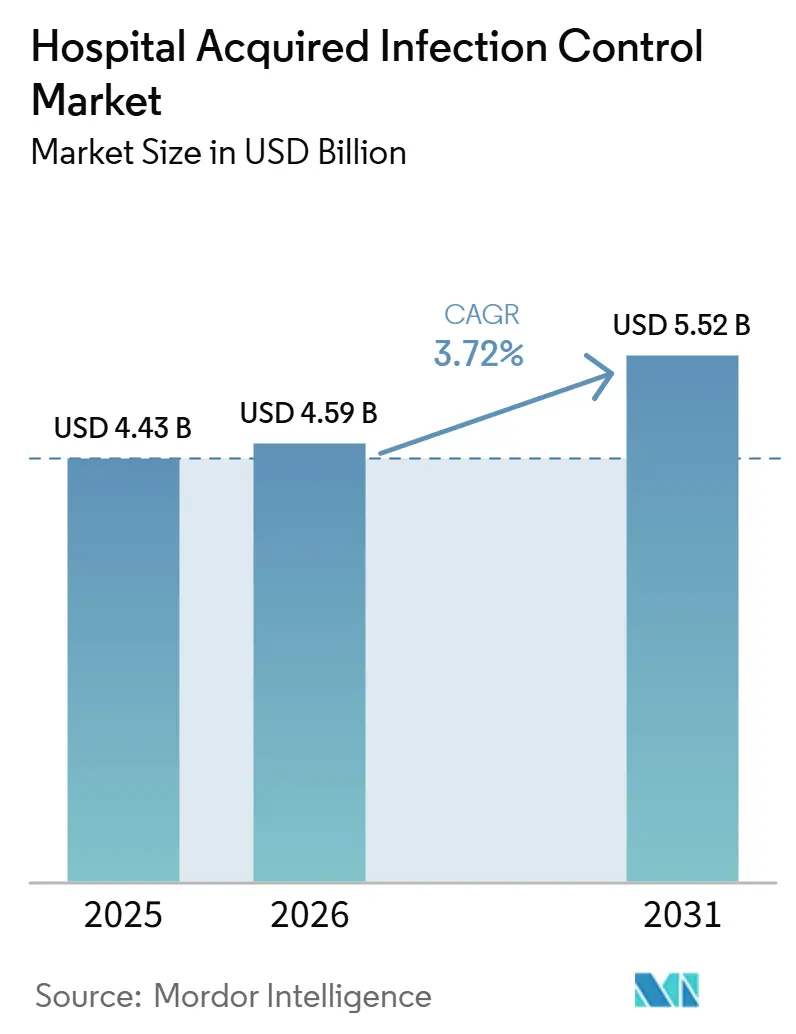

| 市場規模 (2026) | 4.59 十億米ドル |

| 市場規模 (2031) | 5.52 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

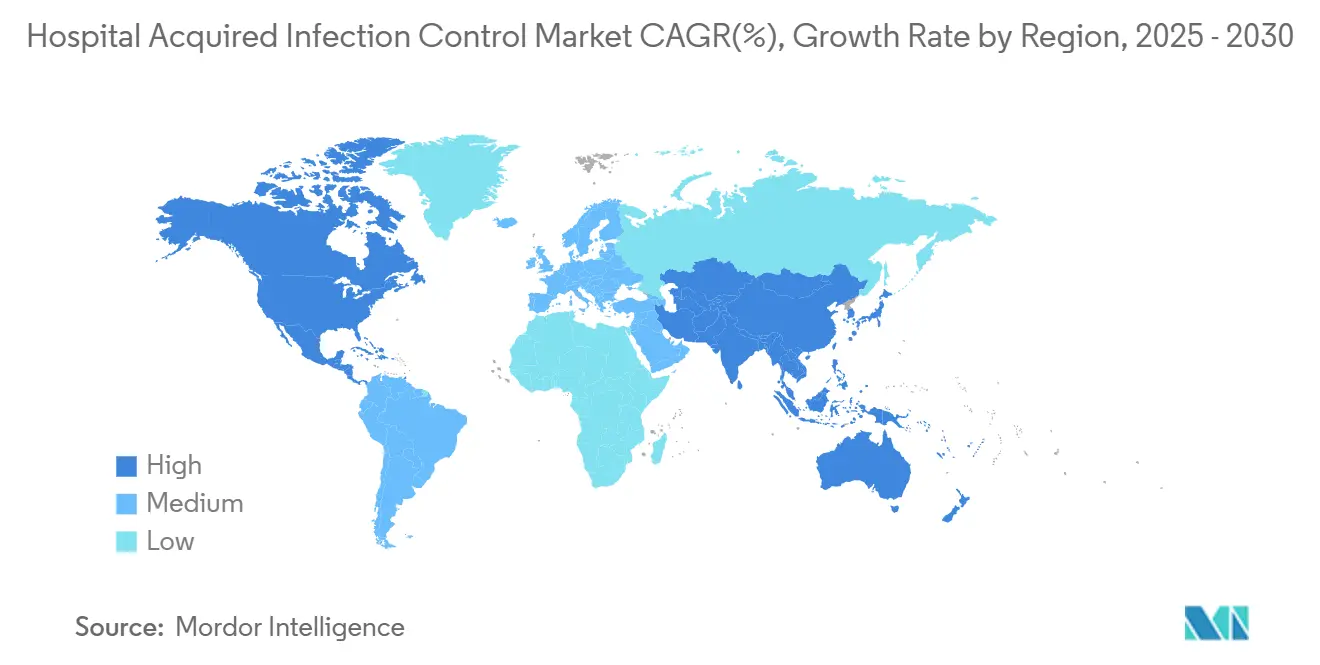

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院感染制御市場分析

院内感染制御市場規模は、2025年に44.3 ビリオン 米ド、2026年に45.9 ビリオン 米ドルと予測され、2031年までに55.2 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 3.72%で成長する見込みです。

需要は、感染報告の義務化規制、外科手術件数の拡大、高い感染率に伴う財務的ペナルティの増大によって牽引されています。病院は患者経路全体をカバーする予防プログラムを拡充しており、これが使い捨て用品および外部委託サービス契約の購入増加につながっています。UV-Cロボット、過酸化水素滅菌器、データ豊富な手指衛生トラッカーは、感染発生率の二桁台削減という証拠に後押しされ、試験的プロジェクトから通常調達へと移行しています。ベンダーはまた、オーストラリアなどの市場における訴訟リスクに対応するため、施設がコンプライアンスを証明できる追跡可能で監査対応済みのプロセスを提供しています。

主要レポートのポイント

- タイプ別では、消耗品が2025年の病院感染制御市場シェアの45.98%をリードし、サービスは2031年までに年平均成長率5.05%で拡大する見込みです。

- エンドユーザー別では、病院および集中治療室が2025年の病院感染制御市場の62.12%を占め、外来手術センターは2031年まで年平均成長率5.78%で成長しています。

- 感染タイプ別では、手術部位感染が2025年の病院感染制御市場の28.74%を占め、CLABSI予防は2026年から2031年にかけて年平均成長率6.62%で成長する見込みです。

- 地域別では、北米が2025年の病院感染制御市場シェアの39.08%を占め、アジア太平洋地域は2031年まで年平均成長率6.43%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

院内感染制御市場のドライバー影響分析*

| ドライバー | 年平均成長率への影響(概算%) | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 外科手術件数および集中治療室入院数の増加 | +1.2% | 北米・欧州を中心としたグローバル | 中期(約3〜4年) |

| 米国および一部EU諸国における病院感染の義務的報告 | +0.8% | 北米・EU | 短期(2年以内) |

| 各種病院感染の発生件数の増加 | +1.0% | グローバル | 中期(約3〜4年) |

| 感染制御機器に実装された革新的技術 | +1.5% | 北米、欧州、先進アジア太平洋地域 | 長期(5年以上) |

| 北米における外来手術センターの急速な拡大 | +0.6% | 北米 | 中期(約3〜4年) |

| 欧州における低温H₂O₂滅菌器の採用拡大 | +0.4% | 欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外科手術件数および集中治療室入院数の増加が予防ニーズを牽引

高齢化人口と待機的処置へのアクセス改善に伴い、外科手術件数は増加しています。入院患者の約31人に1人が毎日少なくとも1件の感染を獲得し、入院期間が17日延長され、30日以内の再入院率が42%に達しています。財務的影響は深刻であり、手術部位感染だけで年間30億〜50億米ドルのコストが発生しています。これらの圧力が、病院感染制御市場全体にわたる消毒剤、滅菌ラップ、バリアデバイスの継続的な購入を強化しています。

義務的報告要件がコンプライアンス環境を再形成

米国および複数のEU加盟国は、メディケア、メディケイド、または国家償還を実証された感染制御パフォーマンスに連動させており、病院は強固なサーベイランスプログラムへの資金提供を余儀なくされています[1]疾病予防管理センター、「すべての環境における安全な医療提供のためのCDCのコア感染予防・制御実践」、cdc.gov。手指衛生イベントをマッピングしたり中心静脈カテーテル留置日数を追跡したりする電子ダッシュボードは、施設が支払いを守りペナルティを回避するのに役立ち、病院感染制御市場内でデータ対応ソリューションへの需要を刺激しています。

各種病院感染の発生件数の増加

米国では中心静脈カテーテル関連血流感染が年間平均41,000件発生し、カテーテル関連尿路感染は50万件に達しています。抗菌カテーテルや消毒アクセスキャップなどの予防措置が急速に採用されており、これは病院感染制御市場全体を上回るセグメント成長に反映されています。

革新的技術が感染制御環境を変革

UV-C消毒ロボットは10分以内に病原体の99.9%を除去でき、研究によれば導入後に全体的な感染率が30%低下することが示されています。AI駆動の分析プラットフォームは潜在的なアウトブレイクを検知し、抗菌薬選択を誘導することでスチュワードシップの取り組みを強化します。これらの技術は労働需要を低減し監査証跡を強化することで、主要な成長触媒として位置づけられています。

院内感染制御市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率への影響(概算%) | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 病院感染に関する認識の欠如 | -0.7% | 新興市場、世界の農村部医療環境 | 中期(約3〜4年) |

| 厳格な規制要件 | -0.9% | 北米・欧州に最大の影響を持つグローバル | 短期(2年以内) |

| 中堅病院向けUV/HPV消毒システムの高い初期費用 | -1.1% | 新興市場、世界の中小規模病院 | 中期(約3〜4年) |

| 内視鏡再処理における人材スキルギャップ | -0.6% | 医療が急速に拡大している地域を中心としたグローバル | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

病院感染に関する認識の欠如

多くの最前線スタッフは依然としてWHOの5つの手指衛生の瞬間プロトコルを満たしていません。Ecolabの電子モニタリングシステムは仮想患者ゾーンを作成してリアルタイムのリマインダーを提供し、コンプライアンスを向上させ測定可能なリターンをもたらします。しかし、採用の不均一性が引き続き病院感染制御市場を抑制しています。

厳格な規制要件が市場参入障壁を形成

バリデーション試験、無菌保証監査、臨床エビデンス資料が製品上市のタイムラインを延長しています。EU MDRは市販後サーベイランスの拡充を要求し、高水準消毒剤に関するFDAガイダンスは複数サイクルの微生物学的試験を必要とします。中小企業は資本と専門知識の面で苦労しており、新規参入の流れを制限し、病院感染制御市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品がリードしサービスが勢いを増す

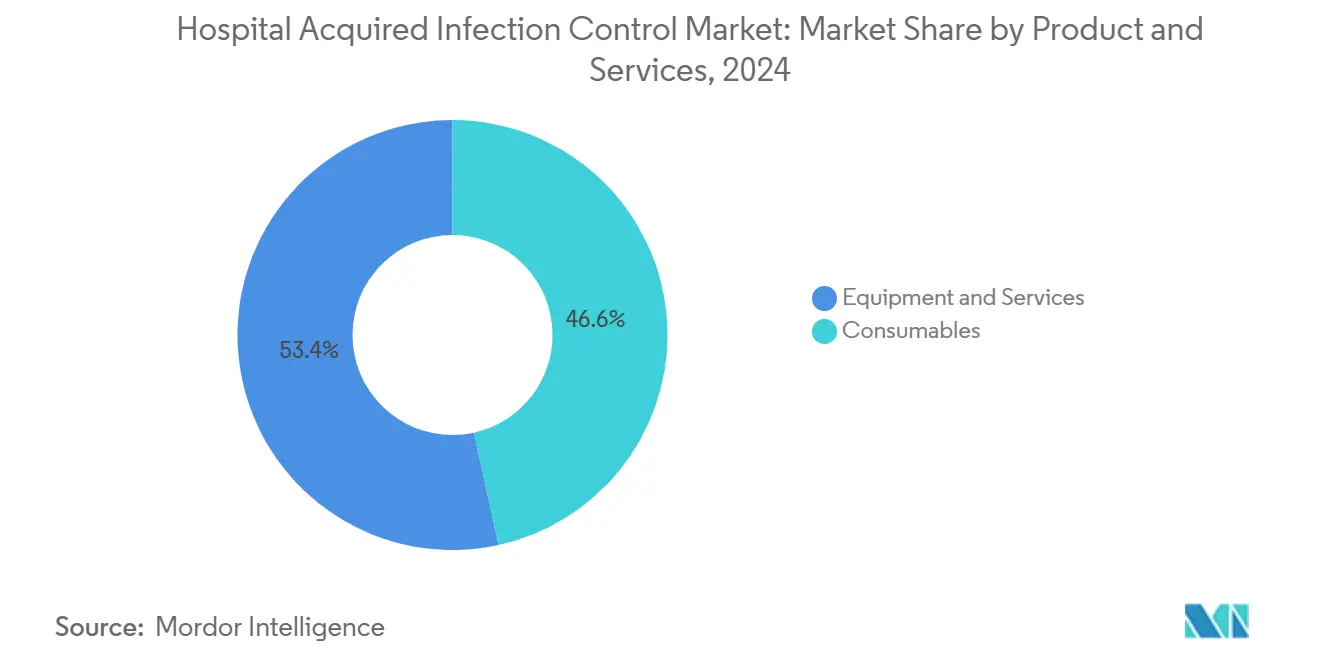

消耗品は2024年の病院感染制御市場シェアの46.57%を占め、消毒剤、滅菌ドレープ、手袋、ラップ材料の日常的な使用に支えられています。このセグメントは、使い捨て義務化ポリシーと頻繁な製品交換により予測可能な需要量をもたらします。サプライヤーはカラーコード包装とQR対応トレーサビリティを追加し、病院がコンプライアンスを文書化するのを支援しています。消耗品に関連する病院感染制御市場規模は、外科手術件数の成長に沿って安定した中一桁台の拡大を示すと予想されます。

サービスは2025年から2030年にかけて年平均成長率5.25%を記録する見込みです。病院は感染予防監査、スタッフ研修、滅菌器メンテナンスを、成果ベース契約のもとでパフォーマンスを保証する専門家に外部委託しています。感染指標をリアルタイムで追跡するデジタルダッシュボードがこれらのサービスを支えています。このコンサルティングアプローチはプロバイダーを差別化し、病院感染制御市場内で継続的な収益源を開拓します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院・集中治療室が優位を維持しながら外来手術センターが台頭

病院および集中治療室は2024年の病院感染制御市場規模の62.77%を占め、高い患者密度と侵襲的処置の組み合わせを反映しています。三次医療センターの感染制御チームは、個人用防護具、殺生物剤、追跡ソフトウェアの安定した調達を促進する高度なサーベイランスネットワークを維持しています。人工呼吸器関連肺炎および中心静脈カテーテル関連感染の排除への取り組みが、新しい自動化システムへの設備投資予算を維持しています。

外来手術センターは2030年まで年平均成長率6.05%で成長しています。証拠によれば、外来手術センターの感染率は病院外来部門の約6分の1です。清潔さの評判が支払者と患者を引き付け、コンパクトなスペースに適したポイントオブユース滅菌器や低温再処理装置への投資を促しています。支払者がより多くの待機的処置を外来環境に移行させるにつれ、外来手術センターは病院感染制御市場の増大するシェアを占めるようになるでしょう。

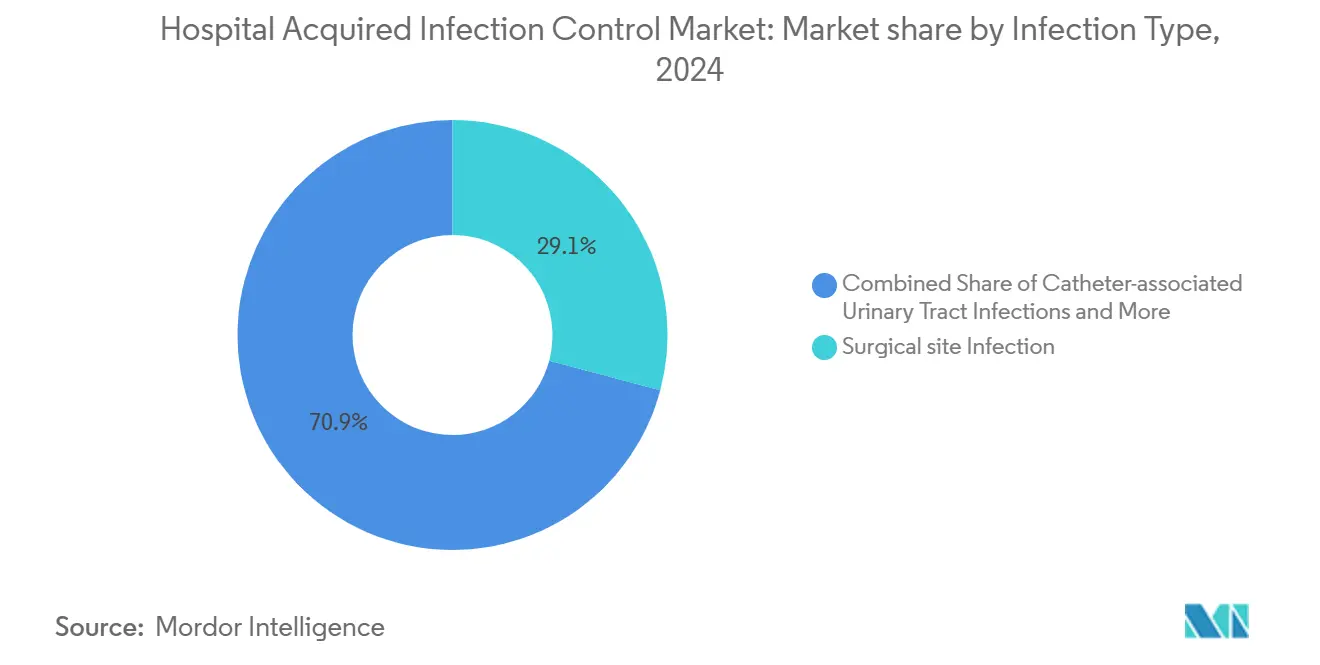

感染タイプ別:手術部位感染が市場を牽引しCLABSI予防が加速

手術部位感染は2024年の病院感染制御市場規模の29.13%のシェアを占めました。その大きな臨床的負担が、消毒プレップ、抗菌ドレープ、創傷閉鎖技術の高い需要を維持しています。施設はまた、予防的抗菌薬含浸縫合糸や高度な切開部保護具をプロトコルに追加しており、病院感染制御市場における消耗品の消費量を強化しています。

CLABSI予防は年平均成長率6.98%で成長すると予測されています。消毒キャップ、抗菌ロック液、中心静脈カテーテル挿入バンドルのトレーニングモジュールがケアワークフローに浸透しています2出典:国立生物工学情報センター、「消毒キャップによるCLABSI率の低減」、ncbi.nlm.nih.gov。カテーテル材料とデジタルリマインダーシステムを統合するベンダーは、病院感染制御市場のこの急成長セグメントを取り込む好位置にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域別分析

北米院内感染制御市場

北米は2024年の院内感染制御市場シェアの39.50%を占めました。CMSの償還規則は文書化された感染予防計画を義務付けており(cms.gov)、CDCのガイドラインは詳細な臨床ロードマップを提供しています。病院プロトコル遵守を検証するUV-Cロボットおよびリアルタイム位置情報システムへの資金投入で対応しています。これらの支出パターンは、院内感染制御市場における当該地域の主導的役割を裏付けています。

欧州院内感染制御市場

欧州はドイツ、フランス、英国での強力な普及を背景に続いています。EU医療機器規則が証拠基準を厳格化しているものの、各国の医療サービスは依然として大規模な滅菌器の更新および自動内視鏡再処理装置の導入に資金を投じています。感染制御基準の非公式な乖離は調達を複雑にしていますが、病院が国内規則とEU全域の規則を整合させようとする中でコンサルティング需要も押し上げています。多国間コンプライアンスを乗り越えられるベンダーは、院内感染制御市場において持続的な優位性を確保します。

アジア太平洋院内感染制御市場

アジア太平洋地域はCAGR 6.77%で最も成長の速い地域です。東南アジアの医療施設全体で感染有病率が9.0%に達していることは、大きな未充足ニーズを示しています。中国およびインドにおける民間病院の急速な拡大と高化人口動態が相まって、滅菌器、隔離用消耗品、手指衛生ディスペンサーへの発注が加速しています。農村部の診療所が低温滅菌を導入するための政府助成金が登場しており、院内感染制御市場のアドレス可能なベースが拡大しています。

ラテンアメリカおよびMEA院内感染制御市場

ラテンアメリカおよび中東・アフリカは依然として小規模な貢献にとどまっていますが、認定機関がジョイント・コミッション方式のベンチマークを採用するにつれて着実な成長を記録しています。地域の販売代理店はグローバルOEMとの提携を強化し、消耗品キットを現地で組み立てることで、価格競争力とコンプライアンス報告の向上を図っています。

競合環境

病院感染制御市場は、多角化した大手企業と専門的なイノベーターが混在しています。3M、STERIS、Getinge、Ecolabは規模、多カテゴリーポートフォリオ、直接サービスネットワークを活用して長期供給契約を確保しています。Getingeの2025年のHealthmark Industries買収は、滅菌処理ラインナップを強化し、米国における流通リーチを深めました。Ecolabは外科ソリューション部門を売却した後、デジタル手指衛生モニタリングと器具再処理資産に集中しています。

イノベーションは主要な差別化要因であり続けています。STERISの統合型設備・消耗品バンドルは、検証済みサイクル成果とリモート診断を約束しています(sec.gov)。Bactiguardの抗菌気管内チューブは、査読済み研究において人工呼吸器関連肺炎の発生率を低下させました。UV-Cロボット専門企業はリース型モデルを展開して初期費用の障壁を下げ、中堅病院が迅速に自動化を採用できるようにしています。

規制承認と臨床医による検証が参入障壁を形成するため、価格競争は中程度です。サービス品質、稼働率保証、ユーザートレーニングプログラムが純粋な製品コストの考慮を上回ることが多いです。エビデンスに基づく有効性とワークフロー分析を組み合わせるプレーヤーは、病院感染制御市場でシェアを拡大する好位置にあります。

病院感染制御産業リーダー

3M Company

Steris PLC

Getinge AB

Ecolab Inc.

Advanced Sterilization Products(Fortive)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた院内感染制御市場の企業

- Dentsply Sirono

- 3M

- STERIS

- Getinge

- Ecolab

- Advanced Sterilization Products

- STERIS

- Belimed

- Beckton Dickinson

- Olympus

- Matachana Group

- MMM Group

- Cardinal Health

- Halyard Health

- Ansell

- Metrex Research (Envista)

- HuFriedyGroup

- GAMA Healthcare

- Medline Industries

- Steelco

- Fedegari Autoclavi

- Tuttnauer

院内感染制御市場における最近の業界動

- 2025年1月:Getingeは感染制御消耗品ポートフォリオを拡充し米国の流通ネットワークを強化するため、Healthmark Industriesの買収を完了しました。

- 2025年1月:米国病院協会は2025年環境スキャンを発表し、感染制御戦略に影響を与える可能性のある人口動態および気候トレンドを強調しました。

- 2024年4月:GetingeはCSSDs(中央滅菌材料部門)のスループットとトレーサビリティを向上させるため、Aquadis Indexウォッシャーディスインフェクターを発表しました。

- 2024年3月:CDCは急性期医療施設におけるクロストリジオイデス・ディフィシル予防に関する改訂臨床ガイダンスを発行し、隔離プロトコルと抗菌薬スチュワードシップを推奨しました。

院内感染制御市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、院内感染(HAI)制御市場を、入院後48時間以上経過後、退院後3日以内、または手術後最大30日以内に発生する感染症の予防・監視・根絶を目的として、病院および集中治療室が導入する製品・機器・現地サービスの世界的な販売として定義する。スコープは、急性期医療提供者が使用する滅菌器、消毒用消耗品、環境モニタリング機器、個人防護バリア、および外部委託除染サービスに及ぶ。

スコープ除外:退院後在宅ケアキットおよび抗感染症薬は本調査の対象外とする。

セグメンテーション概要

- 製品・サービス別

- 機器別

- 滅菌

- 蒸気滅菌器

- 低温H₂O₂滅菌器

- 酸化エチレン滅菌器

- 放射線滅菌

- 受託滅菌サービス

- 消毒

- UV・過酸化水素蒸気デバイス

- 内視鏡再処理システム

- その他

- 滅菌

- サービス

- 消耗品

- 機器別

- エンドユーザー別

- 病院・集中治療室(ICU)

- 外来手術センター(ASC)

- 長期療養施設

- 専門クリニック・透析センター

- 感染タイプ別

- 手術部位感染(SSI)

- カテーテル関連尿路感染(CAUTI)

- 中心静脈カテーテル関連血流感染(CLABSI)

- 病院感染・人工呼吸器関連肺炎(HAP/VAP)

- 消化器感染およびその他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる感染制御看護師、生物医学エンジニア、調達責任者、および地域公衆衛生当局者にインタビューを実施した。これらの対話により、ワークフローの変化、現実的な平均販売価格、および採用曲線が確認され、最終的なトライアンギュレーション前のデスクリサーチで見られたギャップを埋めるのに役立った。

デスクリサーチ

世界保健機関(WHO)、米国疾病管理予防センター(CDC)、Eurostat病院退院ファイル、欧州疾病予防管理センター(ECDC)サーベイランスネットワーク、およびPubMedに索引されている査読済みジャーナルなど、第1層の公的情報源からベースライン数値を収集した。医療機器振興協会(AAMI)および国際感染制御連盟(IFIC)を含む業界団体は、処置件数およびデバイス利用率を提供した。D&B Hooversを通じてアクセスした企業申告書およびDow Jones Factivaのニュースアーカイブは、価格帯、設備増強、および製品ミックスの変化に関するデータセットを充実させた。このリストは例示的なものであり、データ収集、検証、および説明の明確化には多数の追加オープンソースが活用された。

市場規模推計と予測

需要は、グローバルな患者日数、外科手術件数、カテーテルまたは人工呼吸器のデバイス日数からトップダウンで再構築され、次にサンプリングされたサプライヤー収益とのボトムアップ検証によりクロスチェックされる。主要インプットには、ベッドあたりのカテーテル日数、手指衛生コンプライアンス率、滅菌器の交換サイクル、ICUベッドあたりの平均消毒剤支出、およびペナルティ連動感染スコアが含まれる。値は、政策ショックおよび季節性を捉えるためにステップワイズARIMAと組み合わせた多変量回帰で予測され、サプライヤーデータのギャップはインタビュー中に検証された地域別ASPベンチマークで補完される。

データ検証と更新サイクル

アウトプットは、CDCスコアカード、WHO疾病負担推計、および上場サプライヤーの四半期業績に対する分散チェックを受ける。その後、2名のアナリストによるレビューが行われ、異常が検出された場合は新たな回答者への問い合わせが実施される。レポートは毎年更新され、主要な規制上または技術的な変化の後には中間更新が行われる。

MordorによるHospital Acquired Infection Controlベースラインの信頼性の根拠

公表されている推計値は、企業が幅広い製品バスケットを選択し、異なるASPラダーを適用し、異なるタイミングで更新するため、しばしば乖離が生じる。Mordor Intelligenceによれば、厳格な定義と年次更新により、数値は観察可能な病院の実態と緊密に結びついている。

主要なギャップ要因には、在宅ケア用品の包含、地域別ウェイトを考慮しない一律のASPインフレ、およびプレミアム自動化サービスに対する楽観的な普及率の仮定が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 4.43 B(2025年) | Mordor Intelligence | - |

| USD 20.98 B(2024年) | Global Consultancy A | 外来センターおよび小売消毒剤を計上 |

| USD 20.6 B(2025年) | Industry Insights Group B | 地域別ウェイトを考慮せず一律のASPインフレを適用 |

| USD 38.51 B(2024年) | Research Aggregator C | 自動化UVシステムへの病院の完全コンプライアンスを前提としている |

この比較は、スコープの拡大と楽観的な価格設定を取り除いた場合、Mordorの慎重にトライアンギュレーションされたベースラインが、戦略的意思決定において最も信頼性の高い出発点であり続けることを示している。

レポートで回答される主要な質問

病院感染制御市場の現在の価値はいくらですか?

市場は2026年に45億9,000万米ドルであり、2031年までに55億2,000万米ドルに達すると予測されています。

病院感染制御市場をリードする製品セグメントはどれですか?

消耗品は消毒剤、ラップ、個人用防護具への日常的な需要により、市場シェア45.98%でリードしています。

外来手術センターが感染制御において注目を集めているのはなぜですか?

病院外来部門と比較して感染率が約6分の1であることが記録されており、関連ソリューションの年平均成長率5.78%を牽引しています。

UV-Cロボットは感染率にどのような影響を与えていますか?

研究によれば、これらのロボットは導入後に医療関連感染全体を30%削減できることが示されています。

病院感染制御市場で最も急成長している地域はどこですか?

アジア太平洋地域は、病院建設、外科手術件数の増加、啓発キャンペーンの強化により、年平均成長率6.43%で成長しています。

北米における購買決定に影響を与える規制要因は何ですか?

CMS償還条件とCDCガイドラインは、病院が感染制御パフォーマンスを文書化することを要求しており、検証済み技術への投資を促進しています。

最終更新日: