グラム陽性菌感染症治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

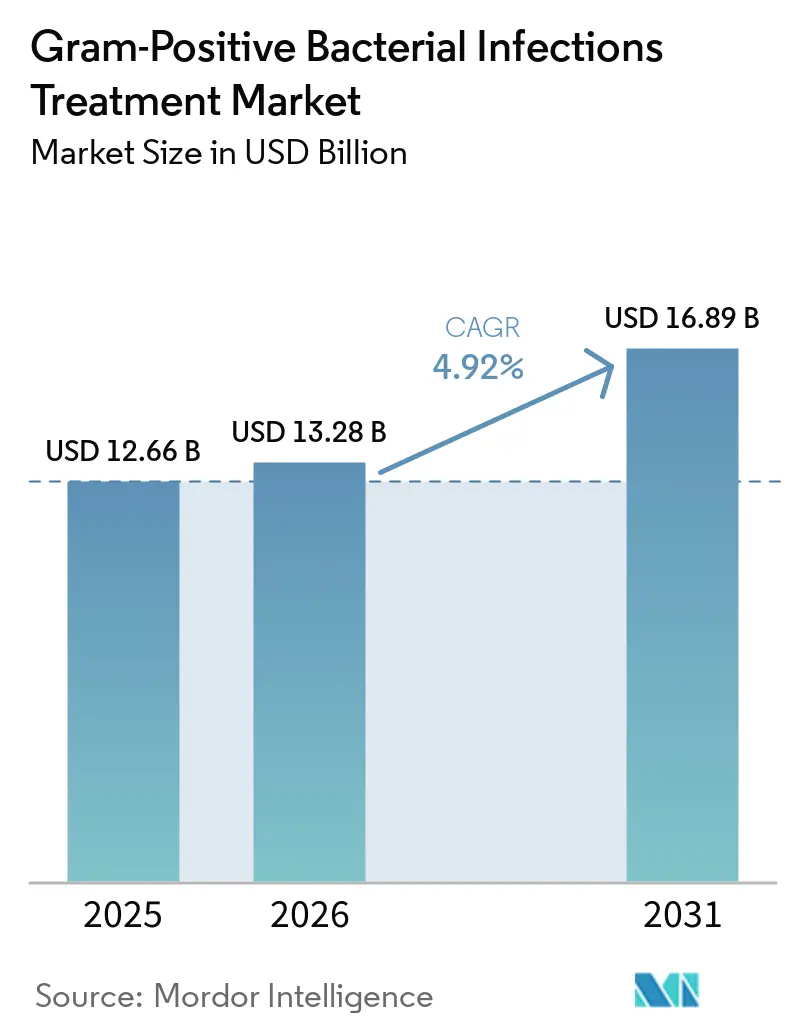

| 市場規模 (2026) | 13.28 十億米ドル |

| 市場規模 (2031) | 16.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

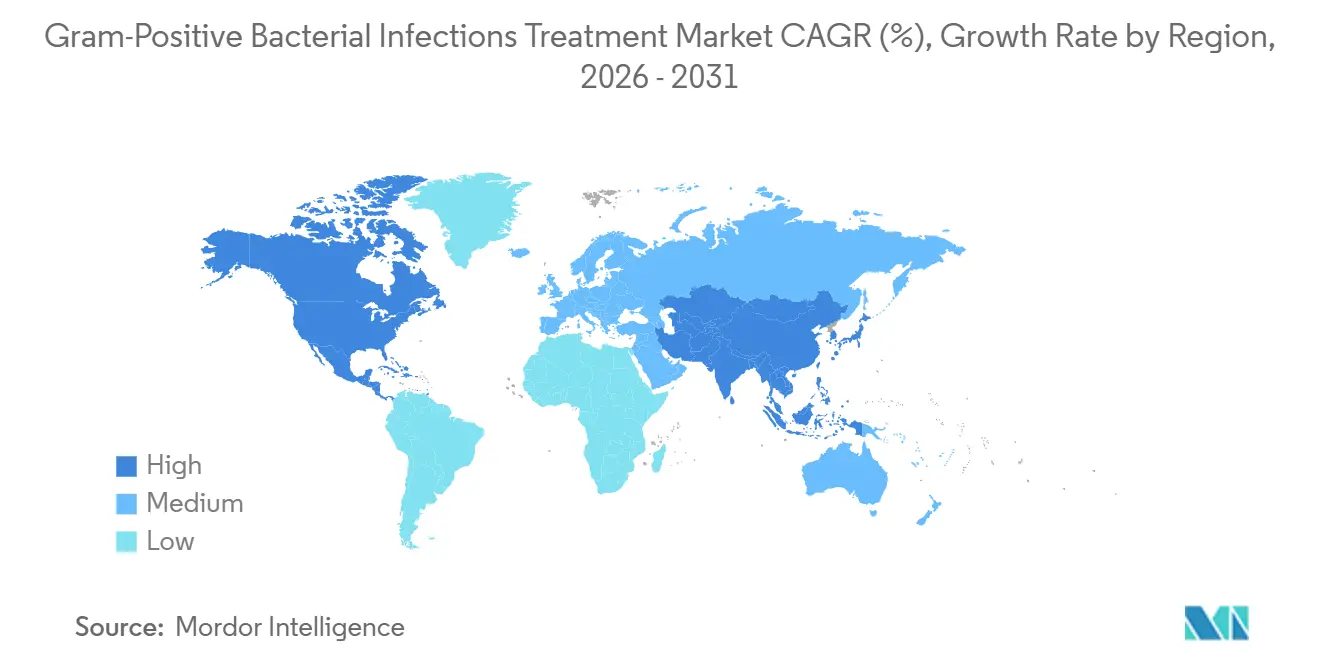

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラム陽性菌感染症治療市場分析

グラム陽性菌感染症治療市場規模は、2025年の126億6,000万米ドルおよび2026年の132億8,000万米ドルから、2031年までに168億9,000万米ドルに拡大し、2026年から2031年の間にCAGR 4.92%を記録すると予測されています。

メチシリン耐性黄色ブドウ球菌(MRSA)感染症の増加、次世代薬剤の継続的な承認、および迅速な分子診断技術が需要を支えており、一方で抗菌薬スチュワードシッププログラムが無差別な処方を抑制しています。製薬大手は、成熟ブランドのライフサイクル管理とバンコマイシン耐性腸球菌(Enterococcus faecium)およびその他のWHO優先病原体に対処するパイプライン投資を組み合わせることで収益源を守っています。各国政府は抗菌薬の供給を国家安全保障上の問題として取り扱い、備蓄義務や国内製造インセンティブを導入して不足リスクを軽減しています。一方、Eli LillyとOpenAIの協業のようなAI主導の創薬パートナーシップは、リード化合物の特定期間を短縮し、開発コストを低減しています。

主要レポートのポイント

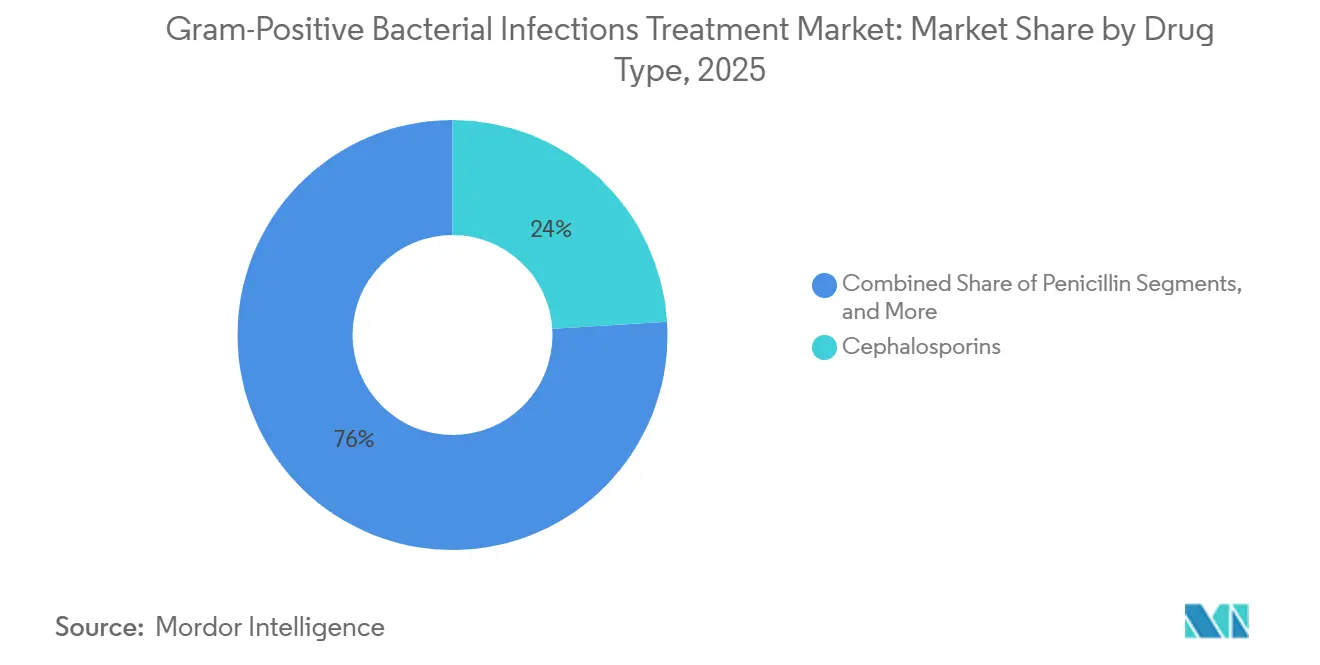

- 薬剤タイプ別では、セファロスポリン系が2025年のグラム陽性菌感染症市場シェアの25.20%を占め首位となり、オキサゾリジノン系は2031年までに9.26%のCAGRで成長すると予測されています。

- 疾患別では、MRSA感染症が2025年のグラム陽性菌感染症治療市場規模の28.10%を占め、2031年までに8.61%のCAGRで拡大すると予測されています。

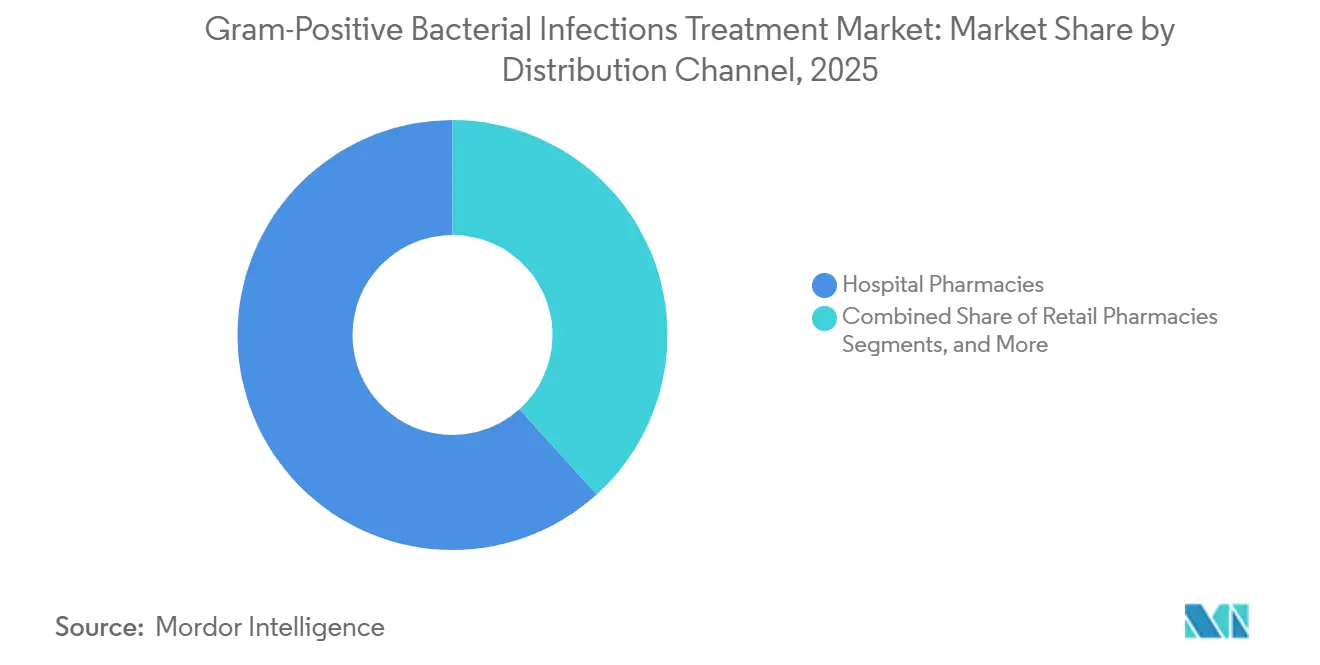

- 流通チャネル別では、病院薬局が2025年に61.70%の収益シェアを保持しており、オンライン薬局は2031年までに最高のCAGR 12.14%を記録すると予測されています。

- 地域別では、北米が2025年に38.40%の収益シェアで市場を支配しており、アジア太平洋地域は2031年までに7.78%のCAGRで最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グラム陽性菌感染症治療のグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グラム陽性菌感染症の有病率の上昇 | 1.20% | グローバル、特にアジア太平洋およびサブサハラアフリカで顕著 | 中期(2〜4年) |

| 薬剤承認数の増加とパイプラインの進展 | 0.80% | 北米および欧州連合、新興市場への波及 | 短期(2年以内) |

| 新興経済圏における医療費の増加 | 0.60% | アジア太平洋中心、ラテンアメリカ、中東 | 長期(4年以上) |

| 標的治療を可能にする迅速な分子診断の普及 | 0.40% | 北米および欧州連合が先行、アジア太平洋が追随 | 中期(2〜4年) |

| スチュワードシッププログラムによる旧来の狭域スペクトル抗生物質の復活 | 0.30% | 世界の高所得国 | 短期(2年以内) |

| 政府のサブスクリプションおよびプルインセンティブモデル | 0.20% | OECD市場、一部の新興市場でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グラム陽性菌感染症の有病率の上昇

医療関連感染症は依然として高水準を維持しており、MRSAだけで年間12万1,000件のAMR関連死亡が報告されています。[1]世界保健機関、「医師密度データベース」、who.int 病院では現在、高リスク入院患者に対してPCRパネルによるスクリーニングを実施しており、88分以内に93.3%の検出精度を達成し、臨床医が早期に標的治療を開始し、確認された必要性に対して広域スペクトル薬剤を温存できるようにしています。高齢化社会は、がん治療や臓器移植を受ける免疫不全患者のプールを拡大させ、効果的なグラム陽性菌カバレッジへの需要をさらに高めています。新規耐性因子を持つ超毒性株は緊急性を高めていますが、現時点ではグラム陰性病原体に主に影響しています。これらの動態が総合的に、オキサゾリジノン系、リポペプチド系、および新世代セファロスポリン系の基本的な使用量を押し上げています。

薬剤承認数の増加とパイプラインの進展

2024年から2025年にかけて、米国食品医薬品局(FDA)はMRSA菌血症および急性皮膚感染症の治療にセフトビプロールを承認し、菌血症試験で68.9%の成功率を達成しました。[2]米国食品医薬品局、「FDAによる薬剤承認」、fda.gov ゲポチダシンは数十年ぶりのトポイソメラーゼ阻害抗生物質として優先審査を獲得し、コンテゾリドはリネゾリドよりも血液学的副作用が少ないとして中国で承認を取得しました。WHOは臨床開発中の97種類の抗菌薬候補を数え上げており、そのうち32種類が優先病原体を標的としています。QIDPおよびファストトラックのインセンティブは独占期間を延長し、開発リスクを部分的に相殺してグラム陽性菌感染症市場への新規資本を呼び込んでいます。この規制上の勢いが予測期間を通じた安定した上市ペースを支えています。

新興経済圏における医療費の増加

ベトナムの公立病院は薬剤予算の28.6%を抗菌薬に充てており、中国の山東省では2012年から2016年にかけて抗生物質支出が56%増加した後、スチュワードシップによりトレンドが鈍化しました。[3]アメリカ医学雑誌、「プライマリケアスクリーニング調査」、amjmed.com インドの三次医療センターでは依然として治療費の3分の1を感染管理に充てており、診断能力の限界が経験的な多剤併用療法を促進していることを示しています。地域の政策立案者はAMR封じ込めをますます経済的な必須課題と見なしており、インドネシアの2025年から2029年の国家AMR戦略では、革新的な治療法への資金誘導を目的とした償還改革が組み込まれています。所得の上昇と保険適用範囲の拡大に伴い、支出弾力性がプレミアム価格のオキサゾリジノン系およびリポグリコペプチド系の普及を支えています。

標的治療を可能にする迅速な分子診断の普及

次世代パネルは、培養との比較で95%以上の一致率を維持しながら病原体同定時間を3時間未満に短縮し、入院期間を縮小してスチュワードシップ指標を改善しています。血液培養不要のPCRキットは早期のデエスカレーションを誘導し、転帰を損なうことなくカルバペネムの使用を削減しています。MALDI-TOFの普及は血液培養から直接75.8%の種レベル精度を達成していますが、グラム陽性菌の同定はグラム陰性菌のパフォーマンスに遅れをとっています。リアルタイムナノポアシーケンシングは従来の検査では見逃される低存在量の耐性プラスミドを検出し、活性薬剤への早期切り替えを可能にしています。これらのツールを組み合わせることで、狭域スペクトルの選択に対する医師の信頼が高まり、耐性選択圧が制限されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グラム陽性病原体における抗生物質耐性の深刻化 | -1.10% | グローバル、病院密集都市部で最も高い | 中期(2〜4年) |

| 特許切れによるジェネリック侵食 | -0.70% | 北米および欧州連合、新興市場への波及 | 短期(2年以内) |

| 広域スペクトル使用を制限する厳格なスチュワードシップ | -0.40% | 成熟したプログラムを持つ高所得国 | 中期(2〜4年) |

| ニッチなグラム陽性薬剤の脆弱な原薬(API)サプライチェーン | -0.30% | グローバル、アジア太平洋に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グラム陽性病原体における抗生物質耐性の深刻化

リネゾリド耐性は23S rRNA変異およびcfr遺伝子の取り込みを介して複数の地域で出現しており、治療期間と成功率を制限しています。カンボジアのサーベイランスでは2023年に12.5%の広範薬剤耐性淋菌分離株が記録されており、使用量が少ない環境でも耐性特性が急速に拡散することを示しています。世界の抗生物質消費量は2016年から2023年の間に16.3%増加し、対策が講じられなければ2030年までに52.3%の成長が予測されており、選択圧が加速しています。これらのパターンは現在のパイプラインを脅かし、予防、診断、および新規メカニズムへの同時投資を必要としています。

特許切れによるジェネリック侵食

ジェネリックのフィダキソマイシンが2024年に上市され、ブランド品のクロストリジウム・ディフィシル収益を削減し、特許失効に伴うリネゾリド、バンコマイシン、リポグリコペプチドへの同様のリスクを示しています。プラゾマイシンの事例は、スチュワードシップが制約する環境で売上が期待に届かない場合に小規模な革新企業がコスト回収に苦労する様子を示しました。GAIN法による5年間の独占期間延長はあるものの、ジェネリックが参入した後の収益圧縮を完全には相殺できず、グラム陽性抗菌薬産業内の研究開発意欲を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:オキサゾリジノン系が勢いを維持

セファロスポリン系は2025年のグラム陽性菌感染症治療市場シェアの24.20%を占め、広範な経験的使用と外科的予防ガイドラインへの組み込みに支えられています。FDAによるMRSA菌血症に対するセフトビプロールの承認はプレミアム価格の数量を追加し、セファロスポリン系の収益回復力を支えていますが、スチュワードシップの指令と一部の地域でのセファロスポリン耐性の増大が長期的な成長を抑制しています。リネゾリドを筆頭とするオキサゾリジノン系は最も急速な拡大を示し、2031年までに9.26%のCAGRが予測されています。中国でのコンテゾリドの承認とテジゾリド類似薬剤の有望な第3相データが安全性の認識を高め、処方者の安心感を広げています。ダルババンシンなどの長時間作用型リポペプチドは外来非経口療法においてニッチな有用性を持ちますが、高額な単回投与価格を相殺するための償還の整合性に依存しています。グリコペプチド系はバンコマイシン耐性腸球菌からの持続的な圧力に直面しており、開発者は腎毒性リスクを低下させ臨床的関連性を延長する投与最適化製剤で対応しています。パイプライン段階の配合剤、例えばベータラクタム系とβラクタマーゼ阻害剤の組み合わせは主にグラム陰性菌を標的としていますが、クロスラベリングの可能性が混合感染におけるカバレッジを拡大する可能性があります。特にB群連鎖球菌に対するワクチン学の進歩は、現在長期静脈内治療を必要とする感染症を予防することで需要を徐々に再形成する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

疾患別:MRSAスチュワードシップが処方集の優先順位を決定

MRSA感染症は2025年のグラム陽性菌感染症治療市場規模の28.10%を占め、外科病棟および集中治療室における病原体の蔓延を反映しています。厳格な予防プログラムにもかかわらず、院内発症MRSAの発生率は横ばいとなっており、強力な抗MRSA薬への需要が高水準を維持しています。肺炎と敗血症は相当な合算数量を提供しており、迅速な呼吸器パネルの登場により早期の病原体指向療法が誘導されるようになり、不必要な二重カバレッジを削減しつつ標的薬剤の適時な普及を支えています。咽頭炎は従来から狭域スペクトルのペニシリンで管理されており、新薬の上市からの恩恵は限定的で、アクセスグループ抗生物質を重視するスチュワードシップの方針と一致しています。心内膜炎と髄膜炎は安定しているものの専門的な需要を維持しており、多くの場合、配合剤の長期静脈内投与が必要です。単純性菌血症に対する単回投与リポグリコペプチドレジメンを調査する試験は入院日数の削減を目指しており、資源が限られた施設での収容能力の解放につながる可能性があります。

流通チャネル別:デジタルプラットフォームが存在感を高める

病院薬局は2025年に61.70%の支配的なシェアを維持しており、複雑な感染症は依然として入院投与と厳密なモニタリングを必要としています。統合されたスチュワードシップソフトウェアがリアルタイムで投与量調整を推奨し、感受性トレンドに合わせて在庫を調整し、無駄を最小化しています。小売薬局は単純な皮膚感染症や呼吸器感染症に対応していますが、バーチャル受診が処方箋をデジタルフルフィルメントパートナーに誘導するにつれてそのシェアは緩やかに低下しています。オンライン薬局は小さなベースから出発しているものの、遠隔医療の拡大と電子処方規制の緩和に後押しされ、2031年までに12.14%のCAGRを示しています。当日配送ロジスティクスネットワークと温度管理包装が高価値オキサゾリジノン療法の厳格な安定性要件を満たし、アドヒアランスと転帰を改善しています。

地域分析

北米は2025年にグローバル収益の38.40%を占め、早期の規制承認、高い診断普及率、および広範な保険適用に牽引されました。EQUIP-A-Pharmaイニシアチブは国内の3Dプリント製リネゾリド生産能力を追加し、輸送排出量を削減しながら供給の回復力を強化しています。カナダ当局は現在、メーカーに対して不足リスク計画の提出と安全在庫の保有を義務付けており、病院バイヤーの予測可能性を高めています。メキシコは近隣調達トレンドと合理化されたUSMCA貿易ルートの恩恵を受け、重要な原材料のリードタイムを短縮しています。ただし、断片的なスチュワードシップの実施が一部の地域で依然として経験的な多剤併用療法を促進しています。

欧州は一貫したAMR政策フレームワークを通じて相当なシェアを維持しています。提案されている重要医薬品法は共同調達を調整し、小規模加盟国が価格インフレなしに新規薬剤にアクセスできるようにしています。欧州疾病予防管理センター(ECDC)のサーベイランスデータは、広域スペクトル消費が耐性の進化と密接に連動していることを確認しており、狭域スペクトルへの遵守に報酬を与える成果連動型モデルを強化しています。西欧市場はパイプライン候補に対して事前購入契約を確保している一方、東欧では償還の遅延が普及を遅らせています。汎地域的な臨床学会は、バイオマーカー誘導による開始と迅速なデエスカレーションを強調する救急部門ガイドラインを発行し、多様な医療システム間での診療パターンを調和させています。

アジア太平洋は2031年までに7.78%のCAGRで最も急速な成長を記録しており、ユニバーサルヘルスカバレッジスキームの拡大と国内イノベーションパイプラインに支えられています。シンガポールはバクテリオファージおよび抗菌ペプチドのスタートアップを育成し、トランスレーショナルハブとしての地位を確立しています。中国の国家薬品監督管理局はカリマイシンとコンテゾリドを承認し、規制の機動性と高まるイノベーション能力を示しています。日本は第三世代セファロスポリンの消費量を大幅に削減しましたが、MRSAの負担は依然として高く、プレミアム薬剤への需要を維持しています。インドは入手可能性のギャップに直面しており、ブランド品のオキサゾリジノン系へのアクセスが制限されているため、国内供給が不足した場合にジェネリック代替品や並行輸入が促進されています。オーストラリアの備蓄義務とサプライヤーへの価格引き上げは、長いサプライチェーンにもかかわらず安定した供給を支えています。

競合環境

グラム陽性菌感染症治療市場は中程度の集中度を示しており、多国籍企業は数十年にわたる発酵資産とロビー活動の経験を活用して償還フレームワークを形成しています。GSK、Pfizer、Merck、およびJohnson & Johnsonは主要なポートフォリオを維持していますが、リネゾリド、ダルババンシン、フィダキソマイシンの特許切れに備える必要があります。彼らはブランドの弧を延長する長時間作用型製剤、配合錠、および小児適応への投資で対応しています。新興バイオテクノロジー企業は差別化されたメカニズムを導入しており、AcurxのイベザポルスタットはDNAポリメラーゼIIICを標的とし、クロストリジウム・ディフィシルの第2相試験で96%の治癒率を達成してファストトラック指定を獲得しました。このようなニッチなイノベーターは、グローバルな販売ネットワークにアクセスするために大手流通業者とパートナーシップを結ぶことが多いです。

戦略的提携が激化しています。Eli LillyはAMRアクションファンドに1億米ドルを拠出し、OpenAIと提携して数ヶ月ではなく数日で新規スキャフォールドを提案する生成モデルを適用しています。Shionogiによるキューペックスバイオファーマの買収はβラクタマーゼ阻害剤のノウハウを確保し、グラム陰性菌とグラム陽性菌の複合フランチャイズを拡大しています。契約開発・製造機関はバッチ時間を短縮する連続製造ラインを拡大し、アウトブレーク急増時の迅速なサージ能力を可能にしています。DARPAが運営するデジタル規制サンドボックスはプロセス変更をシミュレーションし、適格化サイクルを短縮して小規模参入者の障壁を低下させています。

グラム陽性菌感染症治療産業のリーダー企業

Novartis AG

Pfizer Inc.

GSK Plc

Merck & Co.

Cipla

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Acurx Pharmaceuticals, Inc.は、2026年4月17日から21日にドイツのミュンヘンで開催されたESCMIDグローバル第35回大会(欧州臨床微生物学・感染症学会)において科学ポスターの発表を行ったと発表しました。マイクロバイオームプロファイリングショットガンメタゲノミクス(MetaPhlAn)を使用して、著者らはDNA pol IIIC化合物がマイクロバイオーム構造を保護しながら耐性グラム陽性菌感染症を治療する標的戦略を表し、抗生物質誘発性腸内細菌叢異常に関連する下流の合併症を最小化すると結論付けました。

- 2025年2月:Resilienceは、不足が懸念される薬剤の国内原薬(API)生産を拡大するために米国保健福祉省(HHS)から1,750万米ドルの資金を獲得しました。

- 2025年2月:FDAは複雑な腹腔内感染症に対してEmblaveo(アズトレオナム・アビバクタム)を承認し、多剤耐性菌に対する選択肢を拡大しました。

グラム陽性菌感染症治療のグローバル市場レポートの範囲

レポートの範囲によると、グラム陽性菌感染症治療は、これらの細菌に特徴的な厚いペプチドグリカン細胞壁を標的とするペニシリン、グリコペプチド(バンコマイシン)、マクロライドなどの特定の抗生物質を使用することを含みます。治療は、肺炎、皮膚感染症、菌血症などの状態を解決するために細菌を破壊するか、その増殖を阻害することを目的としています。

グラム陽性菌感染症治療市場は、薬剤タイプ、疾患、流通チャネル、および地域によってセグメント化されています。薬剤タイプ別では、市場はベータラクタム系抗菌薬、セファロスポリン系、ペニシリン系、フルオロキノロン系、リポペプチド系、オキサゾリジノン系、グリコペプチド系、ワクチン、および配合療法・その他を含みます。疾患別では、市場は肺炎、敗血症、咽頭炎、MRSA感染症、心内膜炎、髄膜炎、およびその他の疾患に分類されています。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額ベース(米ドル)での市場規模と予測を提供しています。

| ベータラクタム系抗菌薬 |

| セファロスポリン系 |

| ペニシリン系 |

| フルオロキノロン系 |

| リポペプチド系 |

| オキサゾリジノン系 |

| グリコペプチド系 |

| ワクチン |

| 配合療法・その他 |

| 肺炎 |

| 敗血症 |

| 咽頭炎 |

| MRSA感染症 |

| 心内膜炎 |

| 髄膜炎 |

| その他の疾患 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤タイプ別 | ベータラクタム系抗菌薬 | |

| セファロスポリン系 | ||

| ペニシリン系 | ||

| フルオロキノロン系 | ||

| リポペプチド系 | ||

| オキサゾリジノン系 | ||

| グリコペプチド系 | ||

| ワクチン | ||

| 配合療法・その他 | ||

| 疾患別 | 肺炎 | |

| 敗血症 | ||

| 咽頭炎 | ||

| MRSA感染症 | ||

| 心内膜炎 | ||

| 髄膜炎 | ||

| その他の疾患 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

現在の市場規模はどのくらいですか?

市場規模は2026年に132億8,000万米ドルであり、CAGR 4.92%で成長し、2031年までに168億9,000万米ドルに達すると予測されています。

最も急速に成長している薬剤クラスはどれですか?

オキサゾリジノン系が最も急速に成長しており、コンテゾリドのような安全性が向上した次世代薬剤の承認に牽引され、2031年までに9.26%のCAGRを記録しています。

MRSAが依然として最大の疾患セグメントである理由は何ですか?

MRSA感染症は、院内感染率の高さにより2025年の市場の28.10%を占め、強力な抗MRSA薬への需要を維持しています。

オンライン薬局は市場ダイナミクスにどのような影響を与えていますか?

オンライン薬局は遠隔医療の普及と当日配送ロジスティクスによる治療へのアクセス改善に後押しされ、2031年までに12.14%のCAGRで急速に拡大しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は医療保険適用の拡大と新規薬剤の国内承認に支えられ、7.78%のCAGRで最も急速に成長している地域です。

最終更新日: