診断試薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 60.78 十億米ドル |

| 市場規模 (2031) | 84.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる診断試薬市場分析

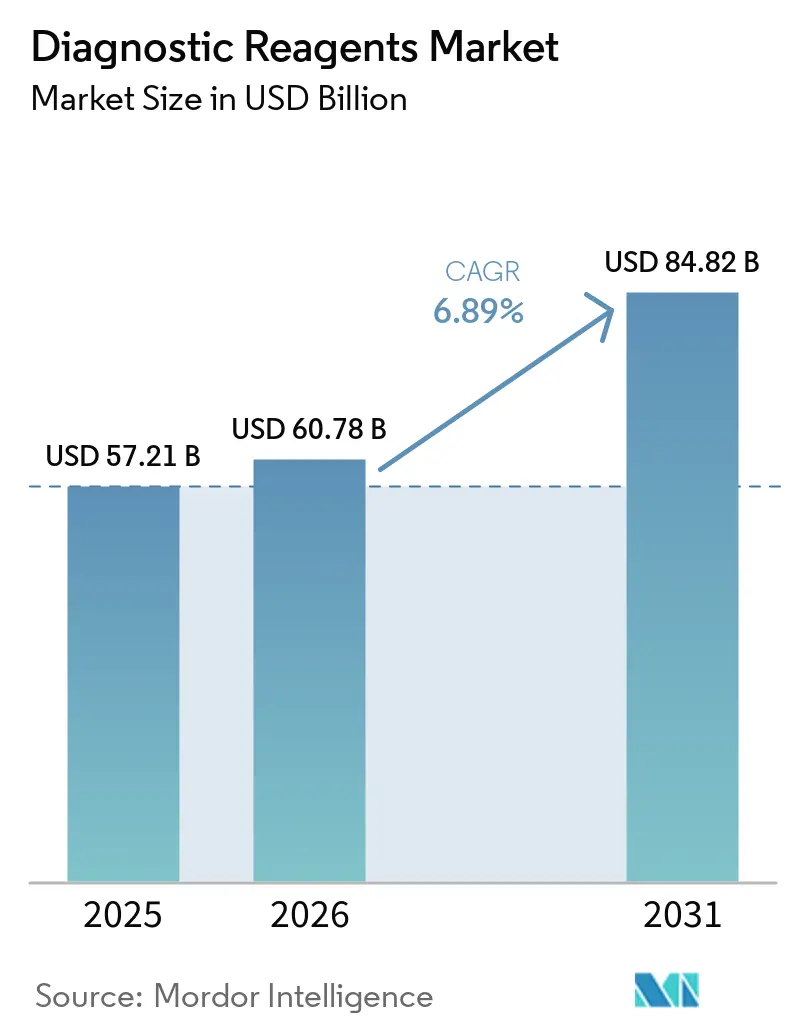

診断試薬市場規模は、2025年の572億1,000万米ドルから2026年には607億8,000万米ドルに増加し、2031年までに848億2,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率6.89%で成長します。

近期の成長プロファイルは、高スループット分析装置および分散型検査フォーマットからの持続的な需要牽引と一致しており、患者一人当たりの平均検査数を引き上げながら、集中型および分散型サイト間のサービスコストを再調整しています。凍結乾燥および常温安定型フォーマットの採用はコールドチェーンコストを圧縮し、小売薬局や在宅環境への信頼性の高い流通を可能にし、インフルエンザおよびRSVシーズンを通じた数量の回復力を強化しています。コアラボの統合は購買力を集中させますが、自動校正機能と高い検査密度を備えた次世代システムは試薬の年間収益を深化させ、統合プラットフォームの再注文予測可能性を向上させます。並行して、EU IVDR移行は引き続き上市順序と文書化の深度を再形成しており、スケーラブルな品質システムと社内規制リソースを持つサプライヤーに有利に働いています。地域全体では、北米がシェアで最大の市場であり続ける一方、アジア太平洋が成長をリードしており、入札のダイナミクスと現地製造能力が診断試薬市場における価格実現とアクセス経路を決定しています。

主要レポートのポイント

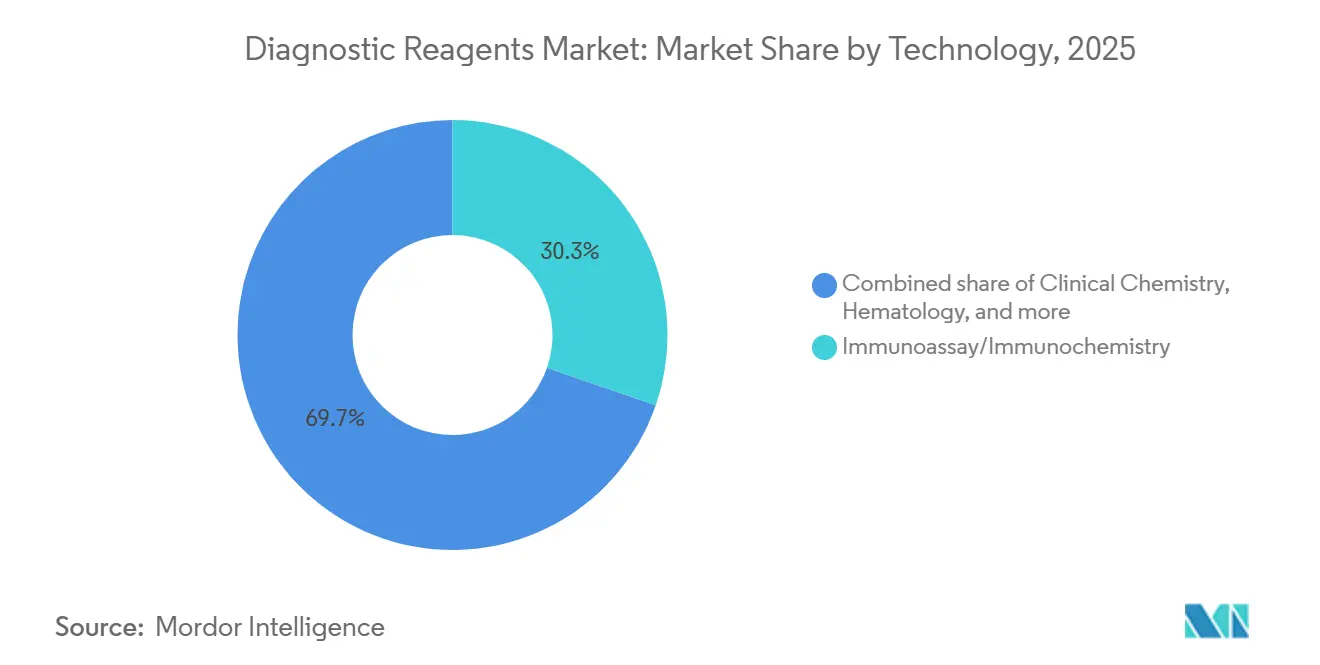

- 技術別では、イムノアッセイおよび免疫化学が2025年の診断試薬市場シェアの30.29%をリードしました。分子診断試薬は2031年までに年平均成長率8.13%で拡大する見込みです。

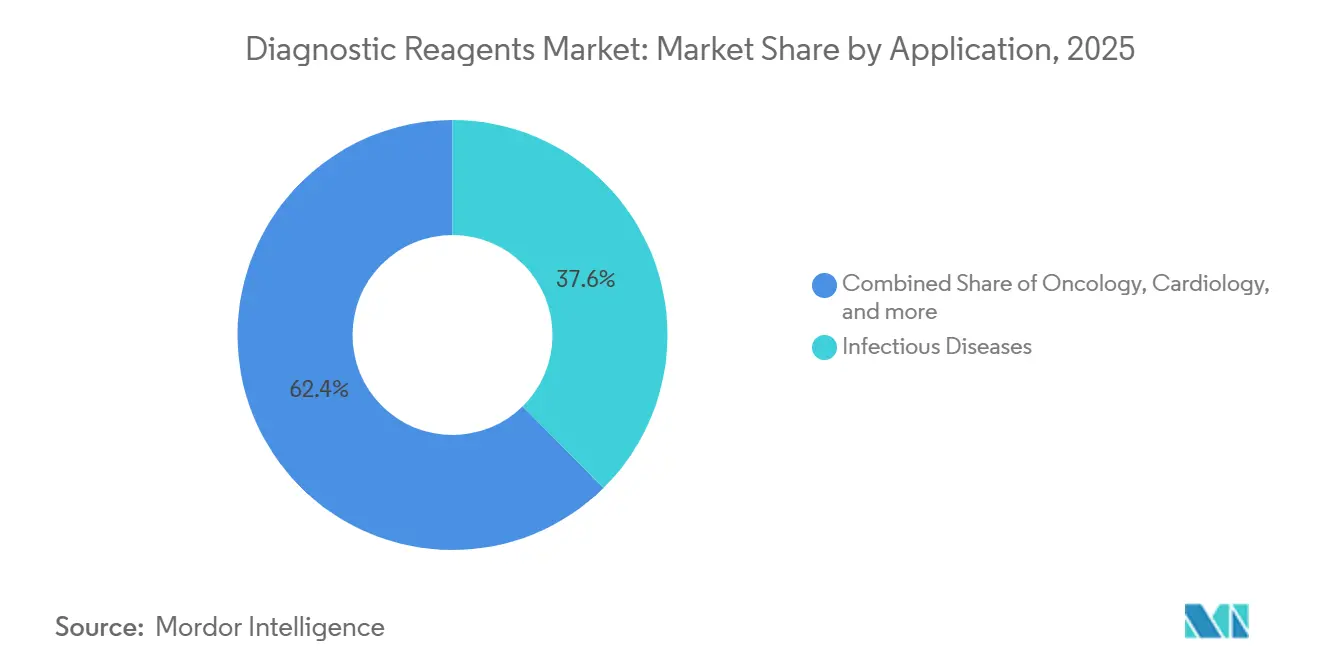

- 用途別では、感染症が2025年の診断試薬市場規模の37.6%のシェアを占めました。腫瘍学試薬は2031年までに年平均成長率7.15%で成長すると予測されています。

- エンドユーザー別では、病院検査室が2025年の出荷量の45.13%を吸収しました。在宅ケアおよびセルフテスト試薬は2031年まで年平均成長率8.09%で上昇する見込みです。

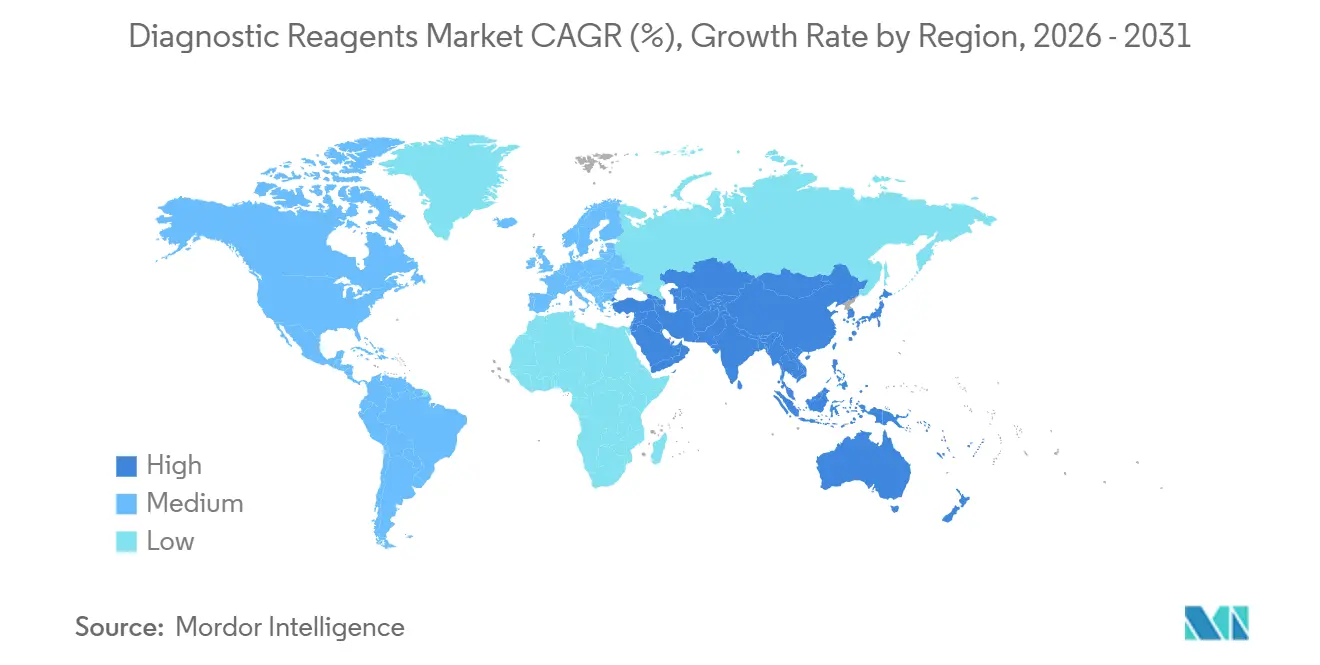

- 地域別では、北米が2025年の診断試薬市場シェアの41.37%を占めました。アジア太平洋は2031年まで年平均成長率9.13%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の診断試薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口と慢性疾患負担が 日常的な診断需要を高める | +1.2% | 世界 | 中期(2〜4年) |

| ポイントオブケアおよび分散型検査へのシフトが 試薬スループットを加速させる | +1.4% | 世界、北米・EUでの早期利益、アジア太平洋への波及 | 短期(2年以内) |

| 分子診断(PCR/dPCR/NGS)の採用が高付加価値アッセイの 需要牽引を拡大する | +2.1% | 世界 | 長期(4年以上) |

| コアラボの統合と完全ラボ自動化が 消耗品の消費速度を高める | +0.9% | 北米・EUコア、アジア太平洋の主要都市ハブ | 中期(2〜4年) |

| 凍結乾燥・常温安定型フォーマットがコールドチェーンコストを削減し 分散型サイトを可能にする | +0.8% | アジア太平洋コア、中東・アフリカ、ラテンアメリカへの波及 | 中期(2〜4年) |

| OEM・受託製造が試薬の上市を加速し 生産能力を拡大する | +0.6% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患負担が日常的な診断需要を高める

人口の高齢化は、心代謝、腫瘍学、感染症に関する日常的なパネルの基本的な検査率を高め、検査室および病院ネットワークの定期的な検査量を安定させます。慢性疾患患者は定められた臨床間隔で検査を繰り返し受診するため、設置済み分析装置を予測可能な試薬の年間収益に変換し、季節を通じた収益変動を緩和します。診断試薬市場では、この安定したリズムが、プロバイダー全体の定常的な検査のタイミングと価格設定を形成するメディケア料金スケジュールの更新と連動しています。高容量ラボにおける試薬スループットは、検査密度を高め、品質管理を維持しながら手動介入を削減する新しい自動化ユニットの恩恵を受けています。

同じダイナミクスが、臨床化学、イムノアッセイ、専門検査のプラットフォームを統合し、アッセイメニューを標準化しようとする統合デリバリーネットワークを支援しています。その結果、診断試薬市場は、慢性ケアの経路に支えられた病院、参照検査室、医師事務所の需要の一貫した組み合わせを見ています。

ポイントオブケアおよび分散型検査へのシフトが試薬スループットを加速させる

市販薬およびCLIA免除の迅速検査は患者に近い場所での検査移行を続けており、利用率を高め、試薬の包装経済を変化させています。RSV、インフルエンザA・B、COVID向けのFlowflex Plus 4 in 1家庭用検査は、機器なしで数分以内に4つのターゲットの結果を提供することでこのシフトを示しており、消費者のアクセスを拡大し、プライマリケアのフォローアップにおけるより迅速な臨床判断を支援しています[2]ACON Labs製品チーム、「Flowflex Plus 4 in 1家庭用検査」、Flowflex、flowflexcovid.com 。

これらの分散型チャネルに大規模に供給するため、メーカーは常温条件下で安定性を維持する凍結乾燥または気乾燥化学を採用し、コールドチェーン依存を削減し輸送廃棄物を減らしています。これらのフォーマットは現在、診断試薬市場において必須条件となっており、特に小売業者やテレヘルスモデルがセルフコレクションと在宅検査をエピソード型ケアの経路に統合するにつれてその重要性が増しています。ボトルから単回使用カートリッジまたはカセットへの包装の変化はユニットコストを増加させますが、薬局の棚や通信販売のフルフィルメントなどの新しい流通経路を開き、総検査数を増加させます。

分散型プログラムが拡大するにつれ、常温安定型フォーマットで信頼性を証明したベンダーは、病院の調達サイクルにさらされにくい定期的な需要を獲得します。

分子診断(PCR/dPCR/NGS)の採用が高付加価値アッセイの需要牽引を拡大する

PCRおよびNGSプラットフォームにおけるメニューの幅とランの設定の進歩は、コアラボおよび参照ラボにおける各機器フットプリントのライフタイムバリューを高めます。Rocheの次世代cobas 6800/8800システムおよび2025年12月のソフトウェアアップデートはラボの効率と検査能力を向上させ、1回のランで複数のアッセイを統合する必要があるラボにとってのシステムの魅力を高めています。

並行して、bioMérieuxは2025年6月にDay Zero Diagnosticsのソリューションと技術を取得することでNGS能力を強化し、より迅速な識別ワークフローを可能にするための上流サンプル調製とバイオインフォマティクス資産を追加しました[1]bioMérieux企業広報、「bioMérieuxがDay Zero Diagnosticsの買収により次世代シーケンシング能力を強化」、bioMérieux、biomerieux.com 。これらのプラットフォームが腫瘍学、感染症、移植パネルの月次試薬サイクルを断続的な急増ではなく定常的に支えるとき、診断試薬市場は恩恵を受けます。IVDRおよび米国品質システム規制の下での長期的なコンプライアンスフレームワークは、分子キットの文書化の深度とロットのトレーサビリティを促進し、成熟した品質システムを持つメーカーに報いています。システムメニューが拡大するにつれ、ラボは分析装置ソフトウェアと統合された独自の試薬パックへの依存を高め、トップサプライヤーの設置済みベースのロックイン効果を深めています。

コアラボの統合と完全ラボ自動化が消耗品の消費速度を高める

より大規模なコア施設への検査室の統合は、平均日次スループットを高め、より少ないながらもより高性能な分析装置ファミリーに注文を集中させます。Beckman Coulterの統合化学プラットフォームは、手動操作を削減し校正の安定性をペースに合わせて維持する自動化ワークフローにより、大量の検査に対応しています。Siemens HealthineersのAtellica Solutionもスループット、アッセイの幅、サンプル管理を重視しており、複数サイトのネットワーク全体で業務を標準化するIDN戦略と一致しています。

InpecoのFlexLab Xなどの自動化レイヤーは、非常に高速で前分析処理とチューブルーティングを改善し、ラボがボトルネックを少なくして24時間稼働できるようにします。この設定では、試薬の包装と製剤は長時間のオンボード条件に耐え、ダウンタイムやQCフラグを避けるためにバーコードおよびLIS標準に準拠する必要があります。診断試薬市場では機器ごとの消費速度が速まっており、自動化と統合仕様を満たすベンダーはコアアカウントで複数年の試薬年間収益を獲得できます。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU IVDRコンプライアンス負担と認証機関のボトルネックが 上市を遅らせ、コストを引き上げる | -0.9% | EUコア、グローバルポートフォリオへの波及 | 短期(2年以内) |

| 償還削減と中国のVBP・集中入札が 価格とマージンを圧縮する | -1.1% | 中国全国;米国メディケアの部分的相殺 | 中期(2〜4年) |

| 断片化した償還とコーディングが臨床採用と スケールアップを遅らせる | -0.5% | 世界、米国の支払者環境で深刻 | 中期(2〜4年) |

| 原材料の不足とロット間変動がQC ブリッジングと検証の間接費を増大させる | -0.7% | 世界、アジア太平洋の輸入回廊で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU IVDRコンプライアンス負担と認証機関のボトルネックが上市を遅らせ、コストを引き上げる

IVDR移行は、拡大された臨床エビデンス、固有デバイス識別、より深いマーケット後サーベイランスを要求し、メーカーの文書化および監査の作業負荷を増大させます。欧州の業界団体および専門協会による業界調査では、企業がより迅速な審査市場を優先しながらEUの上市を遅らせたり延期したりしており、認証機関の能力制約が継続していることが示されています。

自家製検査に依存していたラボは、第5条第5項の下でより厳しい条件に直面し、多くがIVDR要件を満たすメーカー提供キットの採用に移行しています。試薬メーカーにとって、IVDRは製品ライフサイクルに時間とコストを追加し、欧州の上市キューを変更し、グローバルな順序付けのトレードオフを促す可能性があります。このダイナミクスは、予測可能なリズムで複数年プロジェクトを管理できる社内規制チームと確立されたQMS成熟度を持つ垂直統合プラットフォームに有利に働きます。したがって、診断試薬市場は、米国およびその他の市場が早期リリースを吸収する間、EUでの展開に一時的な減速を経験しています。

償還削減と集中入札が価格とマージンを圧縮する

米国のメディケア料金スケジュールおよび臨床検査料金スケジュールの更新は、カテゴリー価格と検査利用に引き続き影響を与え、一部のパネルの近期価格実現を抑制する可能性があります。集中調達を行ういくつかの市場では、入札構造が平均販売価格を圧縮し、サプライヤーごとの数量シェアを制限しており、より広いメニューと統合プラットフォームを持つベンダーの優位性を強化しています。価格圧力を軽減するため、企業は1回のランでより多くの臨床価値を提供し、複数のウイルスマーカーを組み合わせたドナースクリーニング検査を含む支払者のカバレッジ決定とより良く一致する多重アッセイおよび統合検査パネルを優先しています。

現地製造またはチャネルパートナーシップを持つサプライヤーは、リードタイムを短縮し、包装を現地の物流制約に合わせることで、サービスコストを軽減し入札競争力を向上させることができます。長期的には、高付加価値の分子アッセイへのミックスシフトが、コモディティ化学のマージン圧縮の一部を相殺し、診断試薬市場のポートフォリオレベルの経済を安定させることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:フリートが自動化を推進し、分子診断が先行

イムノアッセイおよび免疫化学試薬は、大型統合分析装置を稼働させる病院ネットワーク全体での高頻度検査に支えられ、診断試薬市場内の2025年収益の30.29%を獲得しました。並行して、PCR、dPCR、NGSにわたる分子診断試薬は、持続的な検査メニューを生み出す腫瘍学、感染症、薬理ゲノミクスの用途に支えられ、2031年まで年平均成長率8.13%を記録すると予測されています。統合化学プラットフォームのシステムレベルのアップグレードは検査密度を高め、稼働率を向上させ、試薬パックの効率を改善し、統合ラボでの需要牽引を加速させます。

前分析処理を高速化する自動化レイヤーは、1時間当たりの高チューブ量を処理する主要都市ハブでの中断のないワークフローをさらに支援します。分析装置のスループットと安定したオンボード互換製剤を一致させるベンダーは、複数年の年間収益を確保する単独ソース契約を獲得しており、これは診断試薬市場の定義的な特徴です。メニューの統合は血液安全においても続いており、新しいドナースクリーニングアッセイが複数のウイルスターゲットを組み合わせてサンプルごとの処理を削減し、1回のランの価値を高めています。

診断試薬産業全体では、分散型迅速検査がアクセスを拡大し、包装をバルクボトルから、棚寿命を保持し小売および在宅チャネルを通じた大量流通を支援する単回使用カセットにシフトさせています。このシフトは、コールドチェーンの負担を軽減し、さまざまな輸送条件下でユニットのパフォーマンスを安定させる凍結乾燥または気乾燥化学に依存しています。臨床化学および血液学のオープンプラットフォーム化学は日常的なラボにとって引き続き重要ですが、ラボがメニューを標準化し高い数量を活用するにつれて、競争の激化と調達の統合が価格に圧力をかけています。

コンパニオン診断が新しい適応症に拡大するにつれて組織および細胞ベースのアッセイなどの専門セグメントが歩調を合わせており、品質システムとエビデンス要件を満たす規制されたキットの役割を強化しています。フリートが近代化するにつれ、購入者は自動校正サイクルと予知保全を備えた分析装置を重視し、稼働時間を延長し繰り返しQCに関連する廃棄物を削減します。この設定は、機器の革新と信頼性の高い試薬パックのバランスをとるベンダーが診断試薬市場でシェアを守るための道を作ります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:感染症の数量、腫瘍学の速度

感染症検査は、診断試薬市場規模内で2025年の用途別収益の37.6%をリードし、一貫したパネルの可用性に依存する呼吸器シーズン、院内感染管理、ドナースクリーニングプログラムに支えられています。感染症全体の製品ロードマップは、病原体ごとのコストを削減しサンプル処理を合理化する多重化能力を強調しており、複数のウイルスターゲットを単一のワークフローに統合する血液安全パネルも含まれています。

呼吸器急増に対してプラント計画と在庫方針をリセットするサプライヤーは、冬の波を通じてより良いサービスレベルを維持し、アカウントの維持を強化します。臨床環境では、自動化とLIS統合が感染制御プロトコルの中心となるターンアラウンドタイムを安定させます。参照ラボとドナースクリーニングでは、メニューの信頼性と稼働率の保証が、統合プラットフォームへの受注を傾ける重要な購入基準であり続けます。これらの特徴が合わさって、感染症検査が診断試薬市場の基本的な数量ドライバーとしての役割を維持しています。

腫瘍学試薬は、より多くの検査を日常的なケアの経路と治療選択に移行させる液体生検および組織ベースのコンパニオン診断に支えられ、2031年まで年平均成長率7.15%で成長すると予測されています。NGSベースのパネルと多バイオマーカー免疫組織化学アッセイは、各キットにより多くの価値を集中させることで検査経済をシフトさせ、持続可能な償還とプラットフォーム採用へのラボの関心を支援します。コンパニオン診断開発のためにファーマとパートナーシップを結ぶベンダーは、カバレッジポジションを強化し、ラベルリンク検査プログラムを通じて予測可能な数量を確保します。臨床採用は、精度を維持しながら結果までの時間を短縮する合理化されたサンプル調製と自動化ワークフローを備えた分析装置からも恩恵を受けます。

腫瘍学メニューが拡大するにつれ、ラボは分子診断と免疫組織化学の間で能力を再調整し、全体的な試薬消費における高付加価値検査のシェアを高めます。これらのシフトが合わさって平均販売価格ミックスを引き上げ、診断試薬市場における価値の維持を支援します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院検査室が支配、在宅ケアが急増

病院検査室は2025年のグローバル出荷量の45.13%を吸収し、高スループットと自動化されたメンテナンスサイクルを備えた統合分析装置を好む規模の利益と継続的な運営を反映しています。

コンパクトなフットプリントで化学とイムノアッセイ能力を組み合わせた分析装置の革新により、病院はベンチを統合し定常的な効率を高め、サイトごとの試薬需要牽引を深めることができます。医師事務所ラボおよびアーリーケアサイトは、ユニット価格をスピードと利便性と引き換えにするCLIA免除検査の使用を拡大し、診断試薬市場におけるポイントオブケアの成長を支えています。参照ラボは引き続き専門検査を集中させ、社内検査能力よりも迅速な採取を好む地域プロバイダーからのアウトリーチ量を吸収しています。これらの環境全体で、品質システムの成熟度と供給保証がアカウントの獲得と更新を決定する繰り返しの選択基準となっています。分析装置フリートとラボ情報システムの適合性も、中断のないスループットと信頼性の高いQCの中心であり続けています。

在宅ケアおよびセルフテスト試薬は、クリニックを訪問せずに検査して行動できる市販薬および在宅分子キットの拡大に支えられ、2031年まで年平均成長率8.09%で成長すると予測されています。Flowflex Plus 4 in 1のような多ターゲット抗原検査は、在宅ワークフローの標準化と一貫したユーザーエクスペリエンスの支援に役立ち、小売チャネルでのリピート購入を促進します。

診断試薬市場は、これらの製品が新しいユーザーを取り込み、従来のケアの経路を超えて検査頻度を拡大するにつれて恩恵を受けます。サプライヤーにとっての課題は、コスト規律を維持しながら、在宅保管条件下でのパフォーマンスを守る堅牢な安定性の主張と包装を確保することです。試薬、デバイス、デジタルサポートツールにわたって垂直統合している企業は、より良いアドヒアランスとフォローアップケアを達成する立場にあり、これが持続的な数量に転換されます。長期的には、在宅検査は中央ラボサービスと共存し、データ統合が臨床フォローアップと集団健康分析を改善します。

地域分析

北米は2025年の診断試薬市場規模の41.37%のシェアを占め、高度な検査に対する強力な支払者カバレッジ、コンパニオン診断の統合、および分析装置フリートを標準化するIDN統合に支えられています。メディケア料金スケジュールおよび検査料金の更新は価格実現と検査利用に影響を与え、ラボは自動化とスループット向上によって1検査当たりのコストを下げることで対応しています。次世代分析ユニットで見られるスループットの向上は、継続的な運営を行い予測可能なワークロードに合わせてメンテナンスをスケジュールする統合サイトを支援しています[3]メディケア・メディケイドサービスセンター、「臨床検査料金スケジュール2026年年次更新」、CMS、cms.gov 。

欧州は安定した需要を持つ大規模な設置済みベースを維持していますが、IVDR関連の作業負荷と認証機関の能力制約が多くの企業の認証タイムラインを延長し、上市順序を変更しています。専門協会および業界グループの調査では、企業が利用可能な審査能力を持つ製品を優先するために欧州パイプラインを再構成しており、一部のEU導入のペースが低下していることが示されています。第5条第5項の影響により、一部のラボは自家製検査への依存を減らし、IVDR要件を満たすメーカーキットを採用するようになっています。

アジア太平洋は、診断試薬市場において2031年まで年平均成長率9.13%で成長すると予測されており、都市部がコアラボ能力を拡大し、分散型チャネルがコミュニティ環境でのアクセスを改善しています。いくつかの国では、集中調達プログラムと現地製造推進が価格規律を促し、大量検査への迅速なアクセスを可能にしています。入札構造と現地コンテンツの優先事項がサプライヤーの選択に影響を与え、国内企業がクローズドシステム分析装置でシェアを獲得するのを助けています。国際サプライヤーは、メニューの幅と現地化されたサービス、トレーニング、サプライチェーンの柔軟性を組み合わせることでポジションを強化しています。

競合環境

競争は、クローズドメニューで機器を束ねる垂直統合プラットフォーム、フリート全体で販売するオープンプラットフォーム試薬スペシャリスト、新興診断ブランドのスケールを可能にする受託製造業者にセグメント化されています。統合プラットフォームは、高スループット分析装置と自動校正によりアカウントロイヤルティを強化し、コアラボでのダウンタイムを削減し試薬の年間収益を深めます。多ターゲットドナースクリーニングなどの高付加価値パネルを追加するサプライヤーは、1回のランでより多くの価値を生み出し、競争入札でのシェア維持を支援します。オープンプラットフォームスペシャリストは、アッセイのパフォーマンスとターンアラウンドタイムで差別化し、上流サンプル調製とNGS分析を取り込む買収により結果までの時間を短縮します。ポイントオブケアの拡大は、患者近傍のワークフローに適合し中央ラボメニューを補完するコンパクトなイムノアッセイプラットフォームを活用しています。

堅牢なQMSと規制実績を持つベンダーは、供給の中断なしにIVDRおよび米国品質システムの要求に対応するより良い立場にあります。ハードウェア、ソフトウェア、試薬設計を一体的なソリューションに組み合わせる企業は、特に稼働率とスループットのコミットメントが契約の一部である場合、入札とIDN交渉においてレバレッジを得ます。分散型チャネルでは、使いやすい包装と長い棚寿命が再注文とブランドの定着に影響します。受託製造業者は引き続き新規参入者とアクセラレーターを可能にしますが、品質、トレーサビリティ、能力保証がどのパートナーシップがスケールするかを決定します。正味の効果は、規模、メニューの幅、コンプライアンスの成熟度が、主要ポートフォリオの安定したシェア防衛と標的を絞ったシェア獲得を決定する競争分野です。

診断試薬産業のリーダー

F. Hoffmann-La Roche(Roche Diagnostics)

Abbott Diagnostics

Thermo Fisher Scientific

Danaher(Beckman Coulter;Cepheid)

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Roche Diagnosticsは、cobas pro統合ソリューションのスループットを2倍にしながら自動校正、メンテナンス、試薬パックの効率を改善するcobas c 703およびcobas ISE neo分析ユニットについて、米国FDA 510(k)認可を取得しました。

- 2026年3月:Abbottは210億米ドルのExact Sciences買収を正式に完了し、診断ポートフォリオを戦略的に強化しました。この買収には、Cologuard(大腸がんスクリーニングソリューション)、Oncotype DX(乳がんゲノムアッセイ)、Cancerguard(多がん早期発見プラットフォーム)が含まれます。この取引は年間試薬収益に30億米ドル以上を貢献し、Abbottの総診断収益を120億米ドル以上に増加させると予測されています。これにより、Abbottは約600億米ドルと評価される米国のがんスクリーニング市場においてマーケットリーダーとして位置づけられます。

世界の診断試薬市場レポートの範囲

レポートの範囲によると、診断試薬とは、疾患の診断、治療のモニタリング、または健康状態の評価のために、サンプル(血液や組織など)中の成分を検出、測定、または分析するために使用される化学的、生物学的、または免疫学的物質です。診断試薬市場は、技術、用途、エンドユーザー、地域別にセグメント化されています。技術別では、市場はイムノアッセイ・免疫化学、臨床化学、分子診断(PCR、dPCR、NGS)、血液学、凝固、微生物学(ID/AST)、尿検査、迅速検査(ラテラルフロー・POC)、組織・細胞ベース(IHC/ISH)にセグメント化されています。用途別では、市場は感染症、腫瘍学、心臓病学、内分泌学・糖尿病、自己免疫・炎症、腎臓学・肝機能、女性の健康・出生前・性感染症にセグメント化されています。エンドユーザー別では、市場は病院検査室、独立・参照検査室、ポイントオブケア・医師事務所・緊急ケア、在宅ケア・セルフテストにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| イムノアッセイ・免疫化学 |

| 臨床化学 |

| 分子診断(PCR、dPCR、NGS) |

| 血液学 |

| 凝固 |

| 微生物学(ID/AST) |

| 尿検査 |

| 迅速検査(ラテラルフロー・POC) |

| 組織・細胞ベース(IHC/ISH) |

| 感染症 |

| 腫瘍学 |

| 心臓病学 |

| 内分泌学・糖尿病 |

| 自己免疫・炎症 |

| 腎臓学・肝機能 |

| 女性の健康・出生前・性感染症 |

| 病院検査室 |

| 独立・参照検査室 |

| ポイントオブケア・医師事務所・緊急ケア |

| 在宅ケア・セルフテスト |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | イムノアッセイ・免疫化学 | |

| 臨床化学 | ||

| 分子診断(PCR、dPCR、NGS) | ||

| 血液学 | ||

| 凝固 | ||

| 微生物学(ID/AST) | ||

| 尿検査 | ||

| 迅速検査(ラテラルフロー・POC) | ||

| 組織・細胞ベース(IHC/ISH) | ||

| 用途別 | 感染症 | |

| 腫瘍学 | ||

| 心臓病学 | ||

| 内分泌学・糖尿病 | ||

| 自己免疫・炎症 | ||

| 腎臓学・肝機能 | ||

| 女性の健康・出生前・性感染症 | ||

| エンドユーザー別 | 病院検査室 | |

| 独立・参照検査室 | ||

| ポイントオブケア・医師事務所・緊急ケア | ||

| 在宅ケア・セルフテスト | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの診断試薬市場規模の見通しは?

診断試薬市場規模は、2025年に572億1,000万米ドル、2026年に607億8,000万米ドル、2031年までに848億2,000万米ドルと予測されており、2026年から2031年にかけて年平均成長率6.89%で成長します。

診断試薬においてどの技術がリードし、どれが最も速く成長していますか?

イムノアッセイおよび免疫化学が2025年に30.29%の収益でリードしており、分子診断試薬が2031年まで年平均成長率8.13%で最も速く成長しています。

需要の勢いにとって最も重要な用途はどれですか?

感染症が2025年に37.6%の最大シェアを占め、腫瘍学が2031年まで年平均成長率7.15%で最も強い成長を示しています。

試薬の需要牽引を促進する主要なエンドユーザーは誰ですか?

病院検査室が2025年の出荷量の45.13%を占め、在宅ケアまたはセルフテストが2031年まで年平均成長率8.09%で最も速く成長しています。

最終更新日: